Perspectives du marché des pneus de course :

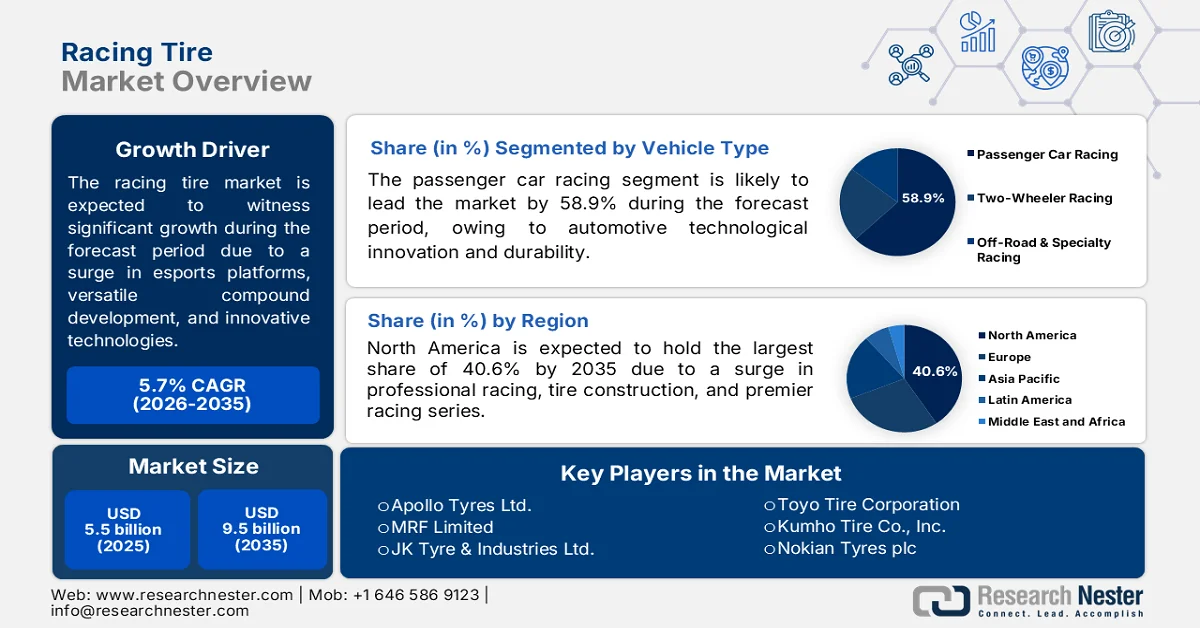

Le marché des pneumatiques de compétition représentait 5,5 milliards de dollars en 2025 et devrait atteindre 9,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 5,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,8 milliards de dollars.

Le marché mondial des pneumatiques de compétition est en constante expansion, portée par plusieurs facteurs : l'augmentation de la production, la montée en puissance des courses virtuelles et des plateformes d'e-sport, la variabilité climatique, l'élargissement des plages de températures de fonctionnement, le développement de composés polyvalents, la concentration des circuits sous une même direction et les technologies de renforcement. Selon les statistiques officielles publiées par la Conférence internationale sur l'industrie du futur et la fabrication intelligente de 2026, les véhicules électriques sont environ 15 à 20 % plus lourds que les modèles essence comparables. Ce surpoids accroît la charge sur chaque pneumatique, accélérant ainsi la gestion des impacts et de l'usure lors de la fabrication. Par ailleurs, le secteur des pneumatiques à faible résistance au roulement a connu une forte croissance de 11 %, sous l'impulsion des réglementations en matière d'économie de carburant et des constructeurs automobiles, qui ont stimulé la demande croissante de pneumatiques économes en énergie. Enfin, la dynamique actuelle de la chaîne d'approvisionnement des pneumatiques contribue également à la croissance de la demande mondiale.

Analyse des exportations et importations mondiales de pneumatiques en caoutchouc en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 2,6 milliards | - |

Thaïlande | 7,7 milliards | - |

Japon | 5 milliards | - |

NOUS | - | 19,1 milliards |

Allemagne | - | 7,9 milliards |

France | - | 4,8 milliards |

Évaluation du commerce mondial | 99,9 milliards | |

Partage du commerce mondial | 0,4% | |

Complexité du produit | 0,2 | |

Croissance des exportations | 0,5% | |

Source : OEC

Par ailleurs, le remplacement des modèles de pneumatiques virtuels par des prototypes physiques grâce à l'intelligence artificielle (IA), la présence de plateformes logistiques directes aux consommateurs au bord des circuits et l'existence de bibliothèques de composés hyperlocalisées sont autant de tendances qui alimentent le marché mondial. Selon un article publié par la Sloan Management Review en août 2025, le groupe Michelin, multinationale française spécialisée dans la fabrication de pneumatiques, compte plus de 200 cas d'utilisation actuels basés sur l'IA, qui soutiennent efficacement des fonctions et des activités essentielles. De plus, l'entreprise mise sur le rôle fondamental de l'IA et de l'analyse des données dans son développement, une approche sur laquelle travaillent actuellement 6 000 employés répartis dans 13 pays. L'objectif ultime de cette approche est donc d'utiliser l'IA pour simplifier les processus complexes et améliorer la prise de décision des employés de l'entreprise, ce qui augure bien de la croissance du marché.

Clé Pneu de course Résumé des informations sur le marché:

Points saillants régionaux :

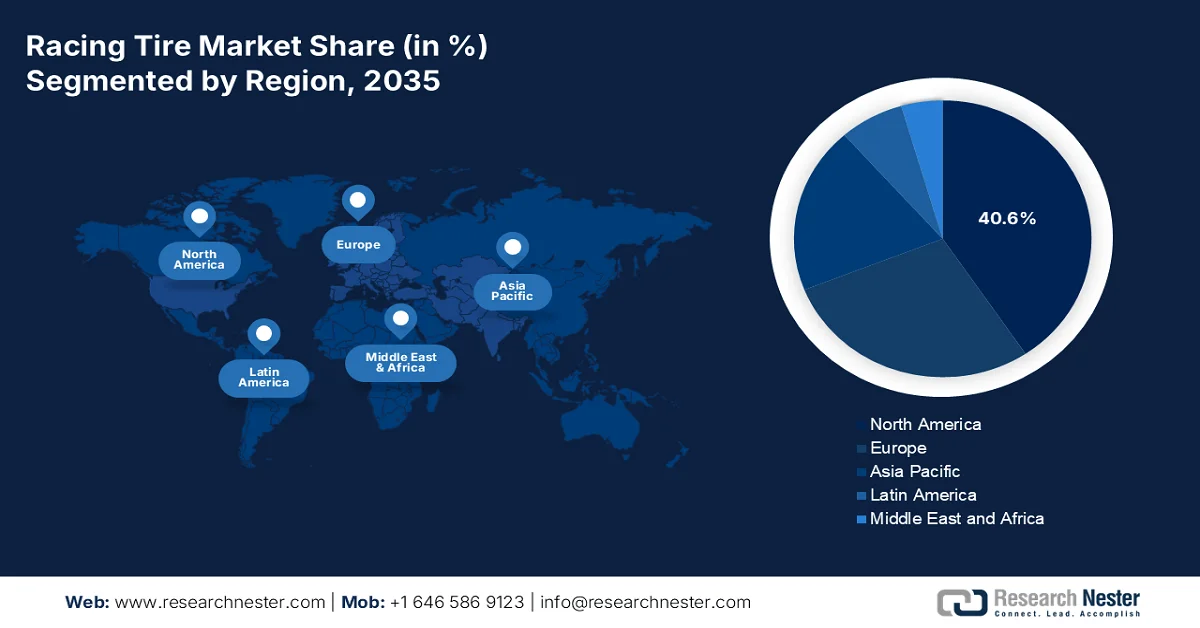

- L'Amérique du Nord devrait représenter 40,6 % des revenus d'ici 2035, grâce à la présence de championnats de course automobile de premier plan, au développement des activités professionnelles en sport automobile et à la participation croissante aux journées de roulage sur circuit.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché entre 2026 et 2035, stimulée par l'augmentation des investissements dans les infrastructures de sport automobile, les initiatives gouvernementales favorables et la popularité croissante de ce sport.

- Le marché des pneus de course aux États-Unis représente 13,8 % du marché nord-américain, une part tirée par l'augmentation de la participation aux courses d'accélération, une demande constante sur le marché de l'après-vente et les innovations technologiques dans les solutions pneumatiques.

- Le marché des pneus de course au Japon a conquis 4,7 % de parts de marché en Asie-Pacifique, grâce à un héritage traditionnel en sport automobile, à un développement approprié de la technologie des pneus et à un championnat axé sur les constructeurs.

Analyse du segment :

- Le segment des courses de voitures de tourisme devrait représenter 58,9 % du marché des pneumatiques de course d'ici 2035, grâce aux progrès de la technologie automobile, aux innovations en matière de sécurité des véhicules et à la croissance de la production de véhicules particuliers.

- Au sein de la catégorie des types de pneumatiques, le sous-segment des pneus slicks devrait s'assurer une part considérable du marché entre 2026 et 2035, renforcée par l'adoption croissante de pneus haute performance sans bande de roulement, conçus pour maximiser le contact avec la route en sport automobile.

Principales tendances de croissance :

- Expansion dans les championnats de course régionaux et nationaux

- Concentrez-vous sur la normalisation de la réglementation des pneumatiques.

Principaux défis :

- Pressions liées au développement durable sans sacrifice de performance

- Barrières à l'entrée élevées pour les nouveaux concurrents

Acteurs clés : Pirelli & CSpA (Italie), Michelin (France), Bridgestone Corporation (Japon), Goodyear Tire & Rubber Company (États-Unis), Hankook Tire & Technology Co., Ltd. (Corée du Sud), Yokohama Rubber Co., Ltd. (Japon), Continental AG (Allemagne), Sumitomo Rubber Industries, Ltd. (Dunlop) (Japon), Cooper Tire & Rubber Company (États-Unis), Toyo Tire Corporation (Japon), Kumho Tire Co., Inc. (Corée du Sud), Nokian Tyres plc (Finlande), Apollo Tyres Ltd. (Inde), MRF Limited (Inde), JK Tyre & Industries Ltd. (Inde), Maxxis International (Cheng Shin Rubber) (Taïwan), Giti Tire (Singapour), Silverstone Berhad (Malaisie), Hoosier Racing Tire Corp. (États-Unis), Avon Tyres (Royaume-Uni), Maruti Suzuki India Limited (Inde), Prometeon Tyre Group (Italie).

Mondial Pneu de course Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,5 milliards de dollars américains

- Taille du marché en 2026 : 5,8 milliards de dollars américains

- Taille du marché prévue : 9,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Italie

- Pays émergents : Inde, Thaïlande, Indonésie, Vietnam, Malaisie

Last updated on : 26 May, 2026

Marché des pneus de course : facteurs de croissance et défis

Facteurs de croissance

- Expansion des championnats de course régionaux et nationaux : L’essor de ces compétitions dans les économies émergentes alimente une demande soutenue sur le marché des pneumatiques de course. Selon les statistiques officielles publiées par Create Happy Media Organization en octobre 2024, la Formule 1, véritable cirque itinérant avec ses 24 courses annuelles prestigieuses, a conquis un large public, avec plus de 1 100 courses disputées en 74 saisons sur 77 circuits répartis dans 34 pays. Par ailleurs, le tourisme et le sport s’imposent comme des loisirs de premier plan à l’échelle mondiale. Les touristes allemands effectuent ainsi 32 millions de voyages sportifs par an, soit 55 % des voyages à l’étranger du pays. De ce fait, la croissance des compétitions sportives et du tourisme offre d’immenses perspectives de croissance au marché mondial.

- L'accent est mis sur la normalisation des réglementations relatives aux pneumatiques : la convergence réglementaire entre les différentes catégories de courses automobiles a permis de réduire le nombre de spécifications individuelles pour chaque type de pneumatique. Les fabricants peuvent ainsi optimiser leurs économies d'échelle, ce qui dynamise le marché mondial. Par exemple, selon un article de l'Association américaine des fabricants de pneumatiques (US Tire Manufacturers Association) de 2026, la Commission européenne a adopté en 2023 le règlement Euro 7 relatif aux exigences de performance en matière d'abrasion des pneumatiques. Ce règlement devrait concerner différents types de véhicules particuliers d'ici fin 2028, puis s'appliquer aux variations actuelles de pneumatiques pour véhicules particuliers d'ici 2030. De même, les performances des pneumatiques pour poids lourds et véhicules utilitaires légers devraient être réglementées selon cette même politique entre 2030 et 2034, ce qui contribue à l'essor du marché à l'échelle mondiale.

Défis

- Contraindre les constructeurs automobiles à réduire leur empreinte écologique sans compromettre les performances : la responsabilité environnementale et le sport automobile ont toujours représenté un défi de taille. Aujourd'hui, ils subissent une pression considérable pour diminuer leur impact environnemental sans sacrifier les performances sur piste. Les pneus de course génèrent généralement une quantité importante de déchets. Par exemple, un seul week-end de Formule 1 consomme la majorité des pneus, qui sont ensuite broyés ou incinérés, car le rechapage ou le recyclage altère leur structure et leur composition chimique. De plus, le processus de fabrication est énergivore et nécessite des mélangeurs, des presses de vulcanisation et des équipements de finition spécialisés qui émettent des composés organiques volatils et consomment d'importantes quantités d'électricité.

- Barrières à l'entrée élevées pour les nouveaux concurrents : le marché des pneumatiques de compétition est structurellement biaisé en faveur des fabricants établis, forts de plusieurs décennies de savoir-faire, d'infrastructures d'essais et d'un réseau étendu. De plus, un nouvel entrant doit investir massivement dans des bancs d'essais dynamiques, des unités mobiles de laboratoire pour la collecte de données en bord de piste, des logiciels d'analyse par éléments finis validés en conditions de course et des presses de vulcanisation dédiées, capables de produire des prototypes en une nuit. Outre ces exigences financières, les nouvelles marques se heurtent à un obstacle de taille : l'ingénierie des pneumatiques de compétition repose sur des données empiriques issues de différents tours d'essais sur des circuits, dans des conditions météorologiques et avec des véhicules variés, ce qui freine la croissance du marché.

Taille et prévisions du marché des pneus de course :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

5,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des pneus de course :

Analyse du segment par type de véhicule

D'ici fin 2035, le segment des voitures de tourisme en compétition devrait représenter la part la plus importante du marché des pneumatiques de course, soit 58,9 %. La croissance de ce segment est principalement due aux progrès de la technologie automobile, qui offrent un terrain d'essai essentiel pour la durabilité des véhicules, ainsi qu'à l'essor des technologies de sécurité. Par ailleurs, la contribution des entreprises internationales, notamment par l'augmentation de la production, alimente également ce développement. À titre d'exemple, en décembre 2025, Maruti Suzuki India Limited a vendu 217 854 véhicules particuliers, dont 182 165 unités sur le marché intérieur, un record. Les ventes à d'autres constructeurs se sont élevées à 9 950 unités, et les exportations à 25 739 unités. Au total, l'entreprise a ainsi vendu 2 351 139 unités et a réalisé un chiffre d'affaires record de 395 648 unités à l'export, contribuant de manière significative à la croissance mondiale du segment.

Analyse des ventes de voitures particulières de Maruti Suzuki India Limited, 2025

Catégories | Modèles | Avril-décembre | Décembre | ||

2024-2025 | 2025-2026 | 2024 | 2025 | ||

Sous-segment | |||||

Mini | Alto, S-Presso | 89 642 | 76 044 | 7 418 | 14 225 |

Compact | Wagon R, Swift, Ignis, Dzire, Celerio et Baleno | 58 648 | 597 189 | 54 906 | 78 704 |

Segment mini + compact | 638 290 | 673 233 | 62 324 | 92 929 | |

Taille moyenne | Ciaz | 5 861 | 1 980 | 464 | - |

Total A : Voitures particulières | 644 151 | 675 213 | 62 788 | 92 929 | |

Véhicules utilitaires | XL6, Victoris, Jimmy, Invicto, Grand Vitara, Fronx, Ertiga et Brezza | 528 963 | 541 266 | 55 651 | 73 818 |

Vans | Eaco | 102 520 | 104 902 | 11 678 | 11 899 |

Ventes totales nationales, y compris PV | 1 275 634 | 1 321 381 | 130 117 | 178 646 | |

Véhicules utilitaires légers (VUL) | Super Carry | 25 302 | 28 465 | 2 406 | 3 519 |

Ventes totales de véhicules particuliers (VP) sur le marché intérieur | 1 300 936 | 1 349 846 | 132 523 | 182 165 | |

Autres ventes OEM | 81 199 | 86 099 | 8 306 | 9 950 | |

Ventes totales sur le marché intérieur (PV + LCV + OEM) | 1 382 135 | 1 435 945 | 140 829 | 192 115 | |

Ventes à l'exportation globales | 247 496 | 310 559 | 37 419 | 25 739 | |

Ventes totales (Total national + Export) | 1 629 631 | 1 746 504 | 178 248 | 217 854 | |

Source : Maruti Suzuki India Limited

Analyse du segment de type de pneu

Durant la période de prévision, le segment des pneus slicks devrait conquérir une part de marché considérable. Cette croissance est principalement due à leur importance en tant que pneus parfaitement lisses et sans sculptures, utilisés en sport automobile de haut niveau pour maximiser la surface de contact avec la route. Par exemple, en mars 2025, Pirelli a lancé le P Zero DHG, considéré comme la dernière génération de pneus pour temps sec destinés aux voitures de compétition GT2, GT3 et GT4. Ces pneus spécifiques réduisent les rainures de la bande de roulement et augmentent la surface de contact avec la route. De plus, la large surface de contact qu'ils offrent permet aux voitures de course de freiner et de prendre les virages à des forces G élevées, tout en assurant une accélération fulgurante. Par conséquent, grâce à ces avantages pour les voitures de course et les compétitions, ces pneus gagnent progressivement en popularité à l'échelle mondiale.

Analyse des segments de canaux de vente

Le segment de la rechange, qui fait partie du circuit de distribution, devrait connaître une croissance rapide d'ici la fin de la période prévue. Son développement est fortement stimulé par l'englobement de toutes les ventes de pneumatiques réalisées en dehors des contrats de première monte avec les championnats ou les constructeurs. Contrairement au circuit des équipementiers, où les pneumatiques sont montés d'usine sur les voitures de course neuves ou fournis dans le cadre d'accords d'exclusivité, le marché de la rechange s'adresse aux équipes, aux pilotes privés et aux pilotes individuels qui achètent leurs pneumatiques indépendamment auprès de distributeurs, de détaillants spécialisés ou de vendeurs en bord de circuit. De plus, ce circuit est crucial pour les compétitions amateurs et de club, où les participants ne sont pas liés par des contrats d'approvisionnement avec les constructeurs et peuvent choisir librement parmi les différentes marques de pneumatiques.

Notre analyse approfondie du pneu de course comprend les sections suivantes :

Segment | Sous-segments |

Type de véhicule |

|

Type de pneu |

|

Canal de vente |

|

Type de construction |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des pneus de course - Analyse régionale

Aperçu du marché nord-américain

Le marché des pneumatiques de compétition en Amérique du Nord devrait représenter 40,6 % du marché mondial d'ici fin 2035. Cette croissance est principalement due à l'organisation de championnats automobiles de premier plan, à l'amélioration de la conception des pneumatiques, au développement du sport automobile professionnel, à la participation accrue aux journées de roulage sur circuit et à la popularité grandissante des courses historiques et conventionnelles. Selon les statistiques officielles publiées par l'American Security Project en août 2025, l'industrie automobile représente déjà 10 % du commerce mondial et contribue fortement à la croissance économique des États-Unis. Par ailleurs, les entreprises de la région ont investi plus de 110 milliards de dollars dans la fabrication de véhicules électriques et de batteries. Cette expansion du secteur automobile a entraîné une forte augmentation du nombre d'événements et de compétitions, stimulant ainsi le marché dans la région.

Le marché des pneumatiques de compétition aux États-Unis connaît une croissance significative, grâce à un riche héritage en stock-car, à une importante communauté de passionnés de journées sur circuit, à une forte présence de fabricants de pneumatiques nationaux, à des événements de courses de voitures anciennes très dynamiques et à des incitations économiques au niveau des États. Selon un article de l'Association américaine des fabricants de pneumatiques (US Tire Manufacturers Association) de 2026, le pays compte 11 fabricants de pneumatiques majeurs et emploie 291 000 travailleurs régionaux hautement qualifiés. De plus, les entreprises de ce secteur manufacturier ont généré plus de 21 milliards de dollars de salaires directs pour soutenir le développement des transports et promouvoir l'économie circulaire des pneumatiques. Cet engagement contribue ainsi à optimiser la durabilité et la performance des routes et à répondre aux besoins en infrastructures pour les années à venir.

Le caractère saisonnier des courses, la forte culture des sports mécaniques hivernaux et des courses sur glace, l'intégration et la proximité au sein des séries de courses, les stratégies gouvernementales appropriées pour un recyclage durable des pneus et la croissance du calendrier des événements sanctionnés par la FIA sont autant de facteurs qui contribuent à la croissance du marché canadien . Selon un article publié par le Centre de ressources d'information sportive en août 2025, le pays accueille chaque année plus de 250 000 événements sportifs. À cet égard, les touristes sportifs ont dépensé 6,8 milliards de dollars américains à travers le pays, ce qui a eu des retombées économiques durables pour les régions. De plus, le secteur des loisirs et du sport a créé plus de 259 000 emplois en 2022, ce qui a renforcé l'attrait de la communauté et la formation des travailleurs, contribuant ainsi à la croissance du marché au Canada.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des pneumatiques de compétition durant la période de prévision. Le développement de ce marché dans la région est fortement stimulé par d'importants investissements dans les infrastructures de sport automobile, les stratégies gouvernementales, le développement économique et touristique, la hausse du revenu disponible de la population et la popularité croissante du sport automobile. Selon les statistiques officielles publiées par l'Organisation de l'ASEAN en mars 2024, les exportations brutes de l'industrie automobile de la région s'élevaient à 12,4 milliards de dollars américains, auxquelles s'ajoutaient 5,5 milliards de dollars américains de valeur ajoutée à l'exportation (soit une croissance de 4,4 %) et 6,9 milliards de dollars américains de valeur ajoutée à l'exportation (soit une croissance de 56 %). De même, les exportations à valeur ajoutée du secteur au Cambodge ont atteint 8 millions de dollars américains, ce qui témoigne d'un potentiel de croissance considérable pour le marché régional.

Le marché des pneumatiques de compétition connaît une forte croissance au Japon , grâce à une culture du sport automobile locale dynamique, à la demande croissante de véhicules haute performance, à des investissements importants dans le renforcement des capacités de production de pneumatiques de compétition, à la reprise de la production suite aux pénuries de semi-conducteurs et à la popularité grandissante des courses de véhicules électriques. La part de marché de ce secteur dans le pays s'élevait à 210,2 milliards de dollars en 2025, et devrait atteindre 220,3 milliards de dollars en 2026, puis 335,9 milliards de dollars fin 2035. Selon un article publié par l'ITA en juin 2023, les ventes de véhicules électriques dans le pays ont bondi de 554 unités en 2021 à 27 221 unités en 2022, représentant 46,3 % des ventes totales de véhicules électriques à batterie. Par ailleurs, le gouvernement a accordé 501 millions de dollars de subventions pour l'achat des véhicules électriques les plus récents, contribuant ainsi au développement du marché.

Les avancées technologiques majeures, le leadership en matière de développement durable dans le secteur manufacturier, la transition rapide vers des pneus de course écologiques haute performance, le remplacement du caoutchouc synthétique d'origine fossile par des polymères et les initiatives industrielles sont autant de tendances qui dynamisent le marché sud-coréen . Selon un rapport de l'Observatoire de la complexité économique de 2026, les exportations de polymères naturels ont atteint 24,8 millions de dollars américains, tandis que les importations se sont élevées à 263 millions de dollars américains. Par ailleurs, d'après un article du gouvernement sud-coréen paru en décembre 2023, le secteur manufacturier représente 25,5 % du produit intérieur brut (PIB) du pays et assure 90 % des exportations nationales. Enfin, plus de 80 % des activités de recherche et développement sont axées sur le secteur manufacturier, ce qui en fait un moteur essentiel de la croissance du marché.

Aperçu du marché européen

Le marché européen des pneumatiques de compétition devrait connaître une croissance et une expansion significatives d'ici la fin de la période prévue. Cette croissance est principalement due aux progrès constants réalisés dans le domaine des composés de gomme, à l'essor du sport automobile amateur et à la demande croissante de procédés de fabrication durables, conformément à la stratégie du Pacte vert pour l'Europe. Selon les statistiques officielles publiées par l'ICCT en décembre 2025, le secteur automobile européen a enregistré 10,6 millions d'immatriculations de voitures neuves en 2024, dont 48 % de SUV. Les émissions moyennes de CO₂ pour les voitures particulières neuves s'élèvent à 108 g/km, tandis que 47 % des immatriculations concernent des véhicules à faibles émissions de CO₂ et 14 % des véhicules électriques à batterie. L'Espagne et l'Autriche représentent respectivement plus de 8 % et 6 % des immatriculations, ce qui augure bien pour le développement du marché.

Le marché des pneumatiques de compétition connaît une forte croissance en Allemagne , grâce à la concentration de constructeurs automobiles, à des capacités de recherche adaptées aux matériaux innovants, à un vivier important d'ingénieurs automobiles talentueux et à une logistique centralisée pour l'approvisionnement. Selon un article publié par German Trade & Invest (GTAI) en mai 2025, le marché des véhicules autonomes devrait atteindre 58 millions d'unités d'ici fin 2030. Par ailleurs, la présence de constructeurs automobiles a permis au pays de produire 44 % des véhicules électriques de la région, contre la Belgique, la France, l'Espagne et le reste de l'Europe. De plus, le réseau de bornes de recharge rapide a été étendu à 150 kW. Enfin, la diversité des immatriculations de véhicules autonomes observée dans le pays contribue positivement à l'expansion du marché.

Immatriculations autonomes en Allemagne, 2025

Nom de l'entreprise | Inscription | Partager l'inscription |

Bosch | 3 026 | 6.2 |

Volkswagen | 2 525 | 5.2 |

Schaeffer | 991 | 2.0 |

BMW | 927 | 1.9 |

Source : GTAI

Le développement des technologies pneumatiques, les contributions des entreprises, le développement de matériaux durables, un soutien gouvernemental adapté, les initiatives de recherche, l'augmentation de la production automobile et l'accent mis sur l'économie circulaire sont autant de facteurs qui contribuent à l'expansion du marché français . Selon un rapport de la CCFA publié en 2023, Renault et Stellantis ont produit 84 millions de véhicules en 2022, permettant à la France de capter 13 % du marché des voitures électriques cette même année. Par ailleurs, le secteur automobile français a investi 6,1 milliards de dollars dans la recherche et le développement. Les exportations de produits automobiles industriels s'élevaient à 58 milliards de dollars en 2022, tandis que les voitures particulières représentaient 82 % du transport de passagers en France, stimulant ainsi la croissance du marché.

Acteurs clés du marché des pneumatiques de course :

- Pirelli & CSpA (Italie)

- Michelin (France)

- Bridgestone Corporation (Japon)

- Goodyear Tire & Rubber Company (États-Unis)

- Hankook Tire & Technology Co., Ltd. (Corée du Sud)

- Yokohama Rubber Co., Ltd. (Japon)

- Continental AG (Allemagne)

- Sumitomo Rubber Industries, Ltd. (Dunlop) (Japon)

- Cooper Tire & Rubber Company (États-Unis)

- Toyo Tire Corporation (Japon)

- Kumho Tire Co., Inc. (Corée du Sud)

- Pneus Nokian plc (Finlande)

- Apollo Tyres Ltd. (Inde)

- MRF Limited (Inde)

- JK Tyre & Industries Ltd. (Inde)

- Maxxis International (Cheng Shin Rubber) (Taïwan)

- Giti Tire (Singapour)

- Silverstone Berhad (Malaisie)

- Hoosier Racing Tire Corp. (États-Unis)

- Pneus Avon (Royaume-Uni)

- Maruti Suzuki India Limited (Inde)

- Groupe de pneumatiques Prometeon (Italie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Pirelli & CSpA occupe une position dominante en tant que fournisseur exclusif de pneumatiques pour la Formule 1, et met à profit cette plateforme pour démontrer son savoir-faire technologique dans le sport automobile mondial. L'entreprise perfectionne sans cesse ses composés de gomme pour pneus de compétition afin d'optimiser la dégradation des performances et la résistance thermique sur tous types de circuits.

- Michelin mise beaucoup sur les championnats d'endurance comme les 24 Heures du Mans et le WEC, où la durabilité et la constance des pneumatiques sur de longs relais sont primordiales. L'entreprise investit également dans la recherche de matériaux durables pour la compétition, sans compromettre les performances en piste.

- Bridgestone Corporation demeure activement impliquée dans les compétitions automobiles, tant amateurs que professionnelles, en Asie et en Amérique du Nord, en privilégiant l'ingénierie de précision et le retour d'expérience des pilotes. L'entreprise applique les enseignements tirés de la compétition à sa gamme plus étendue de pneumatiques haute performance destinés aux particuliers.

- Goodyear Tire & Rubber Company continue de renforcer sa présence dans les courses automobiles sur ovale et en stock-car en Amérique du Nord, où la conception des pneus doit résister à des virages relevés et à des vitesses élevées et soutenues. L'entreprise privilégie une usure prévisible et une intégrité structurelle optimale dans des conditions de conduite extrêmes.

- Hankook Tire & Technology Co., Ltd. a renforcé sa présence dans le sport automobile grâce à des partenariats avec des championnats de voitures de tourisme et de GT en Europe et en Asie. L'entreprise se concentre sur le développement de pneus de compétition offrant une adhérence équilibrée et une maniabilité prévisible, tant pour les professionnels que pour les amateurs.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des pneumatiques de compétition demeure très concentré, les fabricants européens et japonais dominant les circuits professionnels. Par exemple, Pirelli en Italie et Michelin en France détiennent la plus grande part de marché grâce à leurs contrats d'exclusivité respectifs avec la Formule 1 et le MotoGP. Parmi les initiatives stratégiques clés figurent d'importants investissements dans les matériaux durables : Michelin privilégie les composés biosourcés, tandis que Bridgestone se concentre sur les technologies de recyclage avancées. Parallèlement, les fabricants japonais misent sur l'ingénierie de précision pour dominer la compétition moto. De plus, en novembre 2024, le groupe Prometeon Tyre a renouvelé son partenariat avec Martin Macik Jr., champion de rallye, afin d'étendre leur collaboration, suite à sa victoire au Rallye Dakar 2025 dans la catégorie camions avec les pneumatiques Prometeon S02 Rally. Ce renouvellement confirme l'engagement de l'entreprise envers le sport automobile et contribue ainsi à la croissance du secteur des pneumatiques de compétition.

Paysage concurrentiel du marché :

Développements récents

- En mai 2026, Hankook Tire & Technology a fourni son pneu de course, le Ventus F200, à la berline de course HWA EVO.R de HWA AG pour participer efficacement aux 24 Heures du Nürburgring 2026 en Allemagne.

- En décembre 2025, Goodyear a étendu son partenariat avec l'équipe De Rooy pour le Rallye Dakar 2026 et a équipé avec succès l'équipe de pneus OFFROAD 375/90R22.5, ainsi que de son système innovant de surveillance de la pression des pneus (TPMS).

- En janvier 2025, Sumitomo Rubber Industries, Ltd. a signé un accord d'achat important au Japon et a acquis la marque DUNLOP, ainsi que d'autres droits appropriés pour les véhicules à quatre roues en Europe, en Océanie et en Amérique du Nord, auprès de Goodyear Tire & Rubber Company pour 526 millions de dollars américains.

- Report ID: 8582

- Published Date: May 26, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.