Perspectives du marché des turbines à vapeur :

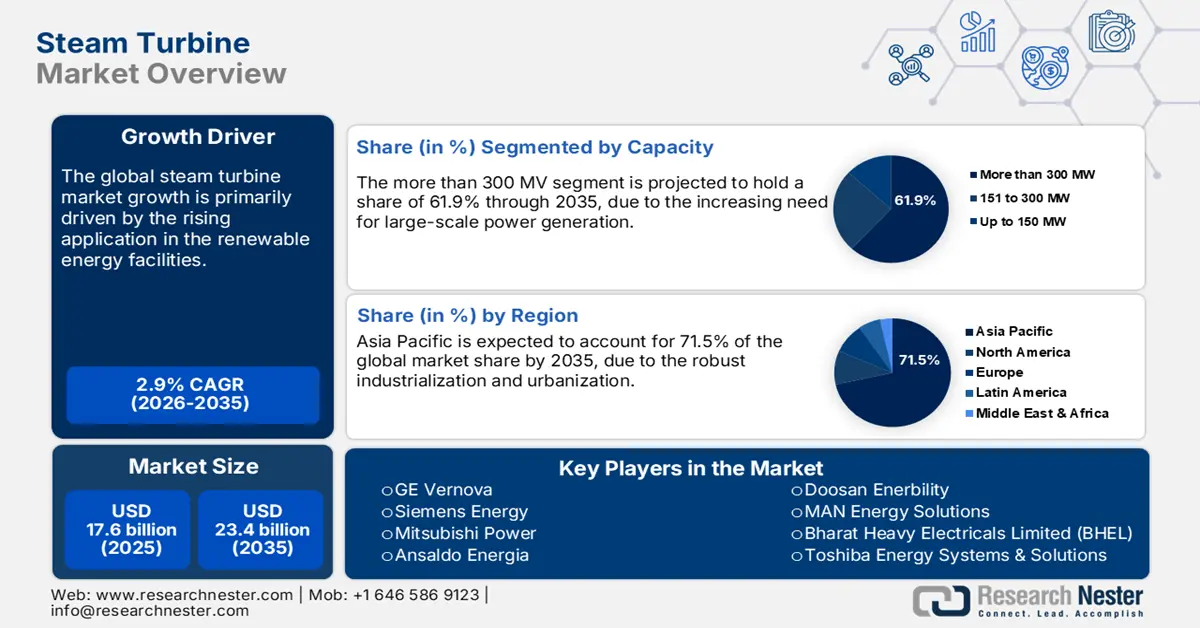

Le marché des turbines à vapeur représentait 17,6 milliards de dollars en 2025 et devrait atteindre 23,4 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 2,9 % sur la période 2026-2035. En 2026, ce marché était estimé à 18,1 milliards de dollars.

L'évolution vers des turbines intégrant les énergies renouvelables devrait remodeler le marché des turbines à vapeur. Les systèmes hybrides gagnent du terrain dans les installations éoliennes et solaires, grâce à leur efficacité et leur performance. Les centrales solaires thermodynamiques (CSP) génèrent une forte demande en turbines à vapeur. Selon le rapport Solar Power Europe de 2024, la capacité solaire mondiale a augmenté de près de 600 gigawatts, soit une hausse de 33 % par rapport à l'année précédente, établissant ainsi un nouveau record. L'énergie solaire représente 81 % de la nouvelle capacité d'énergie renouvelable installée dans le monde. Par conséquent, les obligations en matière d'énergie propre devraient doubler le chiffre d'affaires des fabricants de turbines à vapeur hybrides.

Région | Capacité 2024 (GW) | Taux de croissance annuel | Part de marché mondiale (%) | Notes |

Asie-Pacifique (APAC) | – | 37% | 70% | Il demeure le leader incontesté en matière d'ajouts |

Amériques | – | 40% | 14% | Forte croissance tirée par les États-Unis et l'Amérique latine |

Europe | 82.1 | 15% | 14% | Expansion modérée, priorité aux énergies renouvelables |

Moyen-Orient et Afrique | 14,5 | -2% | 2,4% | Seule région affichant un recul annuel en 2024 |

Source : Solar Power Europe

Marché des turbines à vapeur - Facteurs de croissance et défis

Facteurs de croissance

- Demande mondiale d'électricité en hausse : L'augmentation de la demande mondiale d'électricité, due à l'urbanisation et à l'industrialisation rapides, devrait stimuler l'utilisation des turbines à vapeur dans les années à venir. Les grands projets hydroélectriques, indépendants des conditions météorologiques, sont les principaux utilisateurs de ces turbines. Selon le rapport EMBER, la demande mondiale d'électricité a progressé de 4 %, soit 1 172 térawattheures, en 2024. Il s'agit de la troisième plus forte hausse annuelle jamais enregistrée. Les économies émergentes sont appelées à devenir les principaux moteurs de la consommation d'électricité et, par conséquent, des ventes de turbines à vapeur.

- Investissements publics dans le nucléaire : L'expansion croissante des projets de centrales nucléaires devrait accélérer la production et la commercialisation des turbines à vapeur. L'Agence internationale de l'énergie (AIE) estime qu'environ 65 milliards de dollars sont actuellement investis chaque année dans le nucléaire. D'ici 2030, ce montant devrait atteindre 70 milliards de dollars si les politiques actuelles restent inchangées. Dans cette optique, la capacité nucléaire mondiale devrait augmenter de 50 %, pour atteindre près de 650 gigawatts d'ici 2050. Par ailleurs, le soutien financier et les politiques publiques favorables devraient permettre une expansion soutenue du nucléaire. Dans un scénario où tous les objectifs énergétiques et climatiques sont pleinement atteints dans les délais impartis, les investissements devraient atteindre 120 milliards de dollars d'ici 2030, doublant ainsi la capacité nucléaire d'ici 2050. Le nucléaire représente donc un secteur très lucratif pour les fabricants de turbines à vapeur.

- Intégration des technologies de captage et de stockage du carbone (CSC) : L’intégration des turbines à vapeur aux technologies de captage et de stockage du carbone (CSC) devrait devenir un facteur de croissance important pour les entreprises leaders. Cette intégration est essentielle pour assurer la viabilité des centrales électriques au charbon et au gaz, compte tenu des réglementations strictes en matière d’émissions. Les progrès technologiques et la demande croissante d’électricité devraient favoriser l’adoption de ces technologies de pointe sur les marchés émergents. Les gouvernements d’Europe, d’Amérique du Nord et de certaines régions d’Asie investissent massivement dans des projets de démonstration de CSC, créant ainsi un environnement propice aux fabricants de turbines à vapeur.

Défis

- Coûts d'investissement élevés : La fabrication des turbines à vapeur est un processus onéreux, ce qui représente un défi de taille pour les petites entreprises et les jeunes pousses. L'infrastructure de production intègre des technologies de pointe et complexes ainsi qu'une main-d'œuvre qualifiée. Ces facteurs alourdissent les coûts de production et rendent les turbines à vapeur plus chères. Par conséquent, les petites entreprises devraient faire face à des investissements importants sur des marchés sensibles aux prix.

- Pressions sur la chaîne d'approvisionnement : Les pressions sur la chaîne d'approvisionnement constituent un défi majeur qui freine les ventes de turbines à vapeur. La production de ces turbines repose sur des composants et des matériaux spécifiques. Les fluctuations des ventes, dues à des facteurs géopolitiques, logistiques ou environnementaux, entravent directement la production et entraînent de faibles marges bénéficiaires.

Taille et prévisions du marché des turbines à vapeur :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

2,9% |

|

Taille du marché de l'année de référence (2025) |

17,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

23,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des turbines à vapeur :

Analyse des segments de capacité

Le segment des turbines à vapeur de plus de 300 MW devrait représenter 61,9 % du marché d'ici 2035. Le besoin croissant de production d'électricité à grande échelle accélère directement l'adoption de ces turbines. Les entreprises de services publics et les producteurs d'électricité indépendants sont les principaux utilisateurs de ces turbines. Les pays qui investissent massivement dans le nucléaire, comme l'Inde, la Chine et la France, devraient être des moteurs de croissance essentiels pour ce segment. Les stratégies nationales d'électrification, la modernisation et la rénovation des centrales existantes contribuent également à la croissance de ce segment.

Analyse du segment d'utilisation finale

Le secteur de l'énergie et des services publics devrait représenter 86,1 % du marché mondial d'ici 2035, grâce à une production d'électricité massive. Les entreprises de services publics privilégient les turbines à vapeur pour leur capacité à fournir une production élevée et constante. Ces turbines sont également largement utilisées pour stabiliser les réseaux électriques face à la croissance des énergies renouvelables. L'augmentation des investissements publics dans les énergies renouvelables et le nucléaire devrait stimuler la demande de turbines à vapeur de pointe dans les années à venir. Par ailleurs, l'industrialisation et l'urbanisation rapides incitent les entreprises de services publics à développer des projets de turbines à grande échelle pour répondre à la demande croissante.

Analyse du segment de conception

Le segment des turbines à impulsion devrait générer la plus grande part de revenus durant toute la période étudiée. Leur conception simplifiée et leur robustesse sont les principaux atouts qui expliquent leur succès. Leur capacité à fonctionner efficacement sous différentes conditions de vapeur contribue également à leur popularité. De plus, elles gèrent efficacement la vapeur à haute pression et haute température, ce qui les rend particulièrement adaptées aux centrales électriques de grande puissance (supérieures à 300 MW).

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Capacité |

|

Utilisation finale |

|

Conception |

|

Échappement |

|

Carburant |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des turbines à vapeur - Analyse régionale

Perspectives du marché APAC

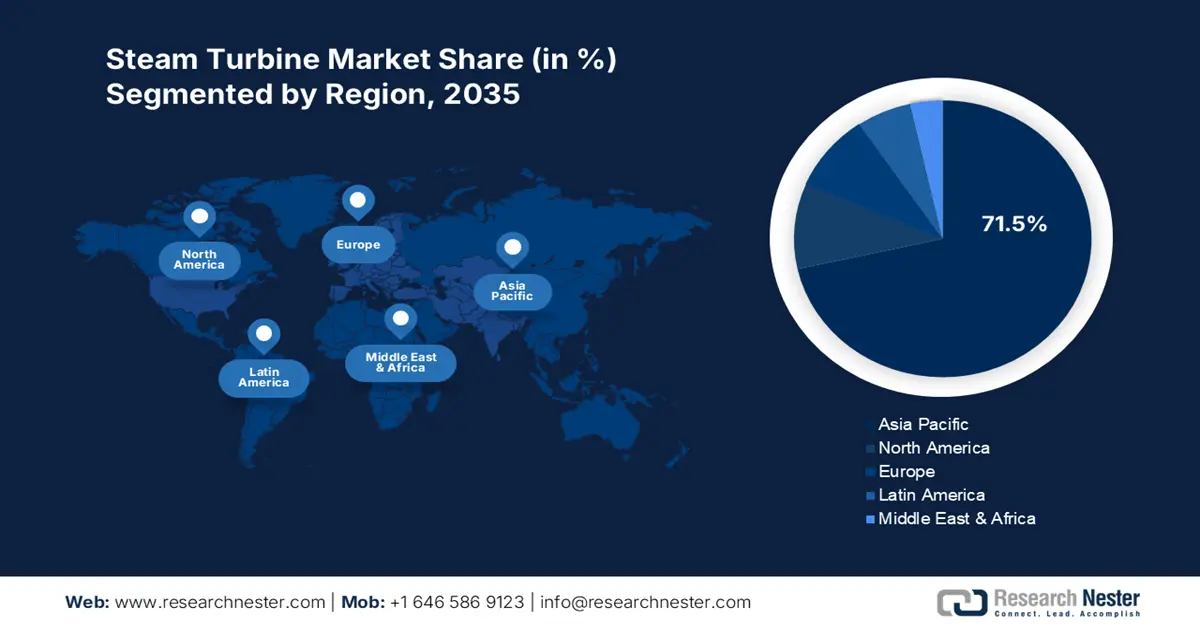

Le marché des turbines à vapeur en Asie-Pacifique devrait représenter 71,5 % des revenus mondiaux d'ici 2035. L'urbanisation et l'industrialisation rapides stimulent le commerce des turbines à vapeur. La forte demande en électricité contribue également à ces ventes importantes. La présence marquée de centrales au charbon et au gaz crée un environnement particulièrement favorable aux entreprises du secteur. L'essor du nucléaire dans la région, notamment en Chine, en Inde, au Japon et en Corée du Sud, devrait dynamiser l'utilisation des turbines à vapeur.

La Chine domine le marché Asie-Pacifique grâce à son important parc de centrales à charbon. Son programme nucléaire, en pleine expansion, contribue également à la forte utilisation des turbines à vapeur. D'importants investissements dans les énergies renouvelables et les centrales à charbon accélèrent la production et la commercialisation des systèmes de turbines à vapeur. La double priorité accordée par le gouvernement à la sécurité énergétique devrait favoriser l'arrivée d'entreprises internationales dans les années à venir.

Le marché des turbines à vapeur en Inde devrait connaître une forte croissance entre 2026 et 2035, portée par une demande d'électricité soutenue. L'essor des activités industrielles et le développement des infrastructures sous l'impulsion du gouvernement incitent les grandes entreprises à investir en Inde. Selon les données de NITI Aayog, la production d'électricité à la mi-septembre 2025, issue du charbon, du nucléaire et de l'hydroélectricité, s'élevait respectivement à environ 3 500,13 MU, 131,57 MU et 775,99 MU. Ces chiffres témoignent des investissements massifs des centrales électriques dans des turbines de grande capacité, attirant ainsi de nombreux acteurs internationaux.

Aperçu du marché nord-américain

Le marché nord-américain devrait détenir la deuxième plus grande part de marché durant toute la période de prévision. Le développement du nucléaire et la modernisation des infrastructures stimulent les ventes de turbines à vapeur. La forte consommation d'énergie engendre également une demande soutenue pour ces turbines. L'augmentation des investissements dans les projets de captage et de stockage du carbone (CSC) devrait accélérer la production et la commercialisation des turbines à vapeur.

Le marché américain des turbines à vapeur serait principalement tiré par le vaste parc de centrales thermiques et nucléaires. Le soutien fédéral aux petits réacteurs modulaires (PRM) et aux programmes de prolongation de la durée de vie des centrales existantes favorise également l'utilisation des turbines à vapeur. Les projets visant à étudier la modernisation des centrales au charbon et au gaz pour la capture du carbone créent par ailleurs des opportunités lucratives pour les principaux acteurs du secteur.

Au Canada, les ventes de turbines à vapeur sont stimulées par la transition énergétique du pays et par d'importants investissements dans les énergies propres. L'expansion des projets nucléaires devrait accroître la demande de turbines à vapeur de pointe. L'important tissu industriel canadien, notamment les industries des pâtes et papiers, minière et chimique, contribue également à l'essor des turbines à vapeur. Les initiatives de captage et de stockage du carbone (CSC) et la croissance de la cogénération industrielle sont d'autres facteurs qui accélèrent le commerce des turbines à vapeur.

Aperçu du marché européen

Le marché européen des turbines à vapeur devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2035. La tendance à la décarbonation, conjuguée à la nécessité d'une production d'électricité de base fiable, devrait stimuler l'utilisation des turbines à vapeur de pointe. Les centrales à gaz, les réacteurs nucléaires et les installations biomasse sont les principaux utilisateurs de systèmes de turbines à vapeur dans l'UE. La France, le Royaume-Uni et les pays d'Europe de l'Est investissent massivement dans de nouveaux projets nucléaires, créant ainsi un environnement favorable aux acteurs majeurs du secteur. Par ailleurs, les progrès technologiques constants devraient permettre aux entreprises leaders de doubler leur chiffre d'affaires dans les années à venir.

Le marché allemand devrait être porté par le développement croissant des centrales à gaz naturel modernes et des systèmes de cogénération à biomasse. La vigueur des industries chimiques, sidérurgiques et papetières contribue également aux fortes ventes de turbines à vapeur. L'Agence internationale de l'énergie (AIE) souligne que l'Allemagne a été pionnière dans le domaine de l'éolien offshore et du solaire. De nouvelles lois devraient faciliter la planification et la construction de projets d'énergies renouvelables, avec pour objectif d'atteindre une capacité de 100 à 110 gigawatts d'éolien terrestre, 30 gigawatts d'éolien offshore, 200 gigawatts de solaire et 10 gigawatts d'hydrogène d'ici 2030. Par ailleurs, la volonté du gouvernement de favoriser l'intégration de l'hydrogène et des énergies renouvelables devrait stimuler d'importants investissements dans l'innovation des turbines à vapeur.

La forte dépendance de la France à l'égard de l'énergie nucléaire favorise le développement des turbines à vapeur. En janvier 2023, l'Agence américaine d'information sur l'énergie (EIA) a révélé que la France disposait de 56 réacteurs nucléaires en service, d'une capacité totale de 61 gigawatts, ce qui en faisait le deuxième parc nucléaire mondial, derrière les États-Unis et ses 95 gigawatts. Cela démontre que les turbines à vapeur constituent l'épine dorsale du système électrique français.

Principaux acteurs du marché des turbines à vapeur :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Les principaux acteurs du marché déploient des stratégies marketing à la fois organiques et inorganiques pour conquérir des parts de marché importantes. Ils investissent massivement dans la recherche et le développement afin de proposer des solutions de nouvelle génération et d'élargir leur clientèle. Certaines entreprises leaders nouent des partenariats et des collaborations avec d'autres acteurs pour diversifier leur offre de produits. Les géants du secteur développent également leurs activités sur les marchés émergents afin de tirer profit d'opportunités encore inexploitées.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Pays d'origine | Partage des revenus 2035 |

GE Vernova (General Electric) | USA | 18,5% |

Siemens Energy | Allemagne | 14,6% |

Mitsubishi Power / Mitsubishi Heavy Industries (MHPS) | Japon | 8,3% |

Ansaldo Energia | Italie | 4,6% |

Énergie Doosan | Corée du Sud | 3,5% |

MAN Energy Solutions | Allemagne | xx% |

Bharat Heavy Electricals Limited (BHEL) | Inde | xx% |

Systèmes et solutions énergétiques Toshiba | Japon | xx% |

Hitachi (Systèmes d'alimentation / Hitachi Energy) | Japon | xx% |

IHI Corporation | Japon | xx% |

Kawasaki Heavy Industries | Japon | xx% |

Alstom* (activité vapeur historique) | France/Europe | xx% |

Hyundai Heavy Industries (HHI) | Corée du Sud | xx% |

Machines électriques / OMZ | Russie/Europe de l'Est | xx% |

Babcock & Wilcox | USA | xx% |

Thermax | Inde | xx% |

Voith | Allemagne | xx% |

Fabricants d'équipement d'origine (OEM) régionaux australiens / Entreprises d'ingénierie | Australie | xx% |

Fabricants d'équipement d'origine (OEM) régionaux malaisiens / Entreprises d'ingénierie | Malaisie | xx% |

Partenariats de services ANSALDO / GE | Italie/Monde | xx% |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En août 2025, Mitsubishi Power a annoncé avoir remporté une commande pour la fourniture d'une turbine à gaz M701F et d'une turbine à vapeur destinées à une centrale électrique à cycle combiné gaz (CCGT) de 500 mégawatts à Sarawak, en Malaisie. L'entreprise a signé le contrat de fourniture d'équipements avec Sinohydro Corporation Limited, chargée de l'ingénierie, de l'approvisionnement, de la construction et de la mise en service du projet.

- En avril 2025, GE Vernova a présenté la mise à niveau AGP XPAND, une version améliorée de sa technologie Advanced Gas Path (AGP), initialement utilisée il y a plus de dix ans sur ses turbines à gaz 9E.03 pour accroître la puissance de sortie. La première installation AGP XPAND aura lieu à la centrale électrique de Bazyan (1 250 mégawatts), exploitée par Taurus Energy, une filiale du groupe Onex.

- Report ID: 8167

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.