Perspectives du marché des services pour turbines à gaz :

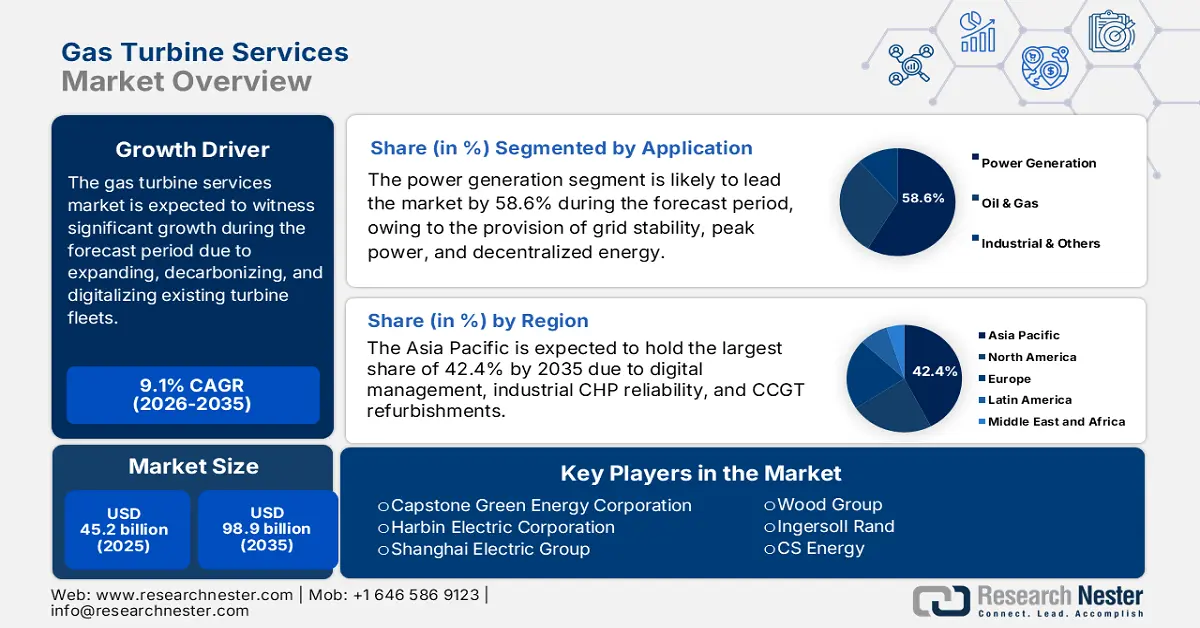

Le marché des services pour turbines à gaz représentait plus de 45,2 milliards de dollars en 2025 et devrait atteindre 98,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 49,3 milliards de dollars.

Le marché international connaît actuellement une croissance soutenue, alimentée par l'allongement du cycle de vie, la numérisation et la décarbonation des parcs de turbines existants. Selon les statistiques officielles publiées par l'Organisation mondiale de surveillance de l'énergie (GEMA) en août 2024, Mitsubishi Power, Siemens Energy et GE Vernova sont considérés comme les trois principaux fabricants de turbines à gaz, dominant largement le marché avec les deux tiers des parts de marché. GE Vernova est en outre leader sur le marché international avec près de 55 GW de turbines en construction. De plus, cette entreprise fournit 39 % des turbines à gaz destinées aux centrales à gaz en construction en Chine. Parallèlement, la coentreprise de Mitsubishi, Dongfang Electric Corporation, fournit près de 25 % des turbines à gaz en construction. Ainsi, avec l'augmentation de la contribution des entreprises à l'échelle mondiale, le marché des services liés aux turbines à gaz bénéficie d'un potentiel de croissance considérable.

Par ailleurs, l'intégration de l'hydrogène et de la décarbonation, la maintenance prédictive et numérisée, la modernisation des flottes, l'allongement du cycle de vie et la croissance régionale continue sont autant de facteurs qui dynamisent le marché mondial. Selon les statistiques officielles publiées par l'Organisation des Nations Unies en 2025, près de 80 % de la population mondiale vit dans des pays importateurs de combustibles fossiles, soit près de 6 milliards de personnes dépendantes de ces énergies. De plus, plus de 90 % des projets d'énergies renouvelables les plus récents sont moins coûteux que les alternatives aux combustibles fossiles. Parallèlement, l'éolien offshore et le solaire représentent respectivement 53 % et 41 % de l'énergie renouvelable consommée par rapport aux combustibles fossiles. En outre, les énergies renouvelables répondent à la demande en électricité, notamment pour les centres de données et l'intelligence artificielle (IA). Par exemple, un centre de données d'IA type consomme autant d'électricité que 100 000 foyers, et chaque grande entreprise technologique devra s'alimenter à 100 % en énergies renouvelables pour ses infrastructures de données d'ici fin 2030.

Clé Services de turbines à gaz Résumé des informations sur le marché:

Points saillants régionaux :

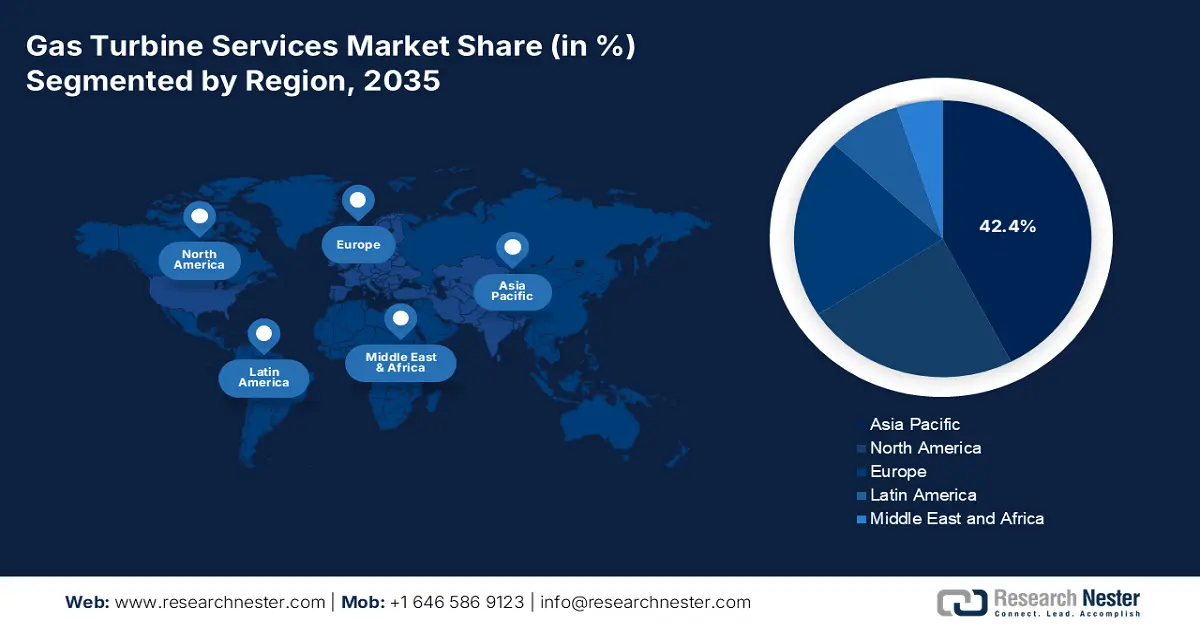

- La région Asie-Pacifique devrait détenir une part de marché prépondérante de 42,4 % d'ici 2035 sur le marché des services de turbines à gaz, grâce à la hausse des rénovations de centrales à cycle combiné gaz (CCGT), à l'expansion des opérations numérisées et à la forte dépendance à la cogénération industrielle dans les principales économies.

- L’Europe devrait enregistrer la croissance la plus rapide sur la période 2026-2035, accélérée par une harmonisation climatique rigoureuse, des exigences de conformité en matière d’émissions et un entretien continu tout au long du cycle de vie d’un vaste parc de turbines installées.

Analyse du segment :

- Le sous-segment de la production d'électricité devrait représenter une part dominante de 58,6 % d'ici 2035 sur le marché des services de turbines à gaz, grâce à son rôle dans la distribution décentralisée d'énergie, l'équilibrage des pics de charge et la stabilité du réseau, tout en favorisant l'intégration de carburants propres qui nécessitent une maintenance intensive.

- Le sous-segment des services OEM devrait s'assurer la deuxième part de marché la plus importante d'ici 2035, grâce à une expertise exclusive en matière de conception, à un accès certifié aux pièces de rechange et à des offres de services intégrées qui garantissent un fonctionnement des turbines à haut rendement et conforme aux normes.

Principales tendances de croissance :

- Accroissement de la transition vers les énergies propres

- Forte augmentation de la modernisation des réseaux électriques

Principaux défis :

- Augmentation des frais d'exploitation et d'entretien

- Intégration de l'hydrogène et des carburants alternatifs

Acteurs clés : General Electric (États-Unis), Siemens Energy AG (Allemagne), Mitsubishi Power (Japon), Kawasaki Heavy Industries (Japon), Solar Turbines Incorporated (États-Unis), Ansaldo Energia (Italie), Rolls-Royce Holdings plc (Royaume-Uni), MAN Energy Solutions (Allemagne), Bharat Heavy Electricals Limited (Inde), Doosan Heavy Industries & Construction (Corée du Sud), Hyundai Heavy Industries (Corée du Sud), Alstom (France), Capstone Green Energy Corporation (États-Unis), Harbin Electric Corporation (Chine), Shanghai Electric Group (Chine), Toshiba Energy Systems & Solutions Corporation (Japon), Wood Group (Royaume-Uni), Ingersoll Rand (États-Unis), CS Energy (Australie), Sime Darby Berhad (Malaisie).

Mondial Services de turbines à gaz Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 45,2 milliards de dollars américains

- Taille du marché en 2026 : 49,3 milliards de dollars américains

- Taille du marché prévue : 98,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,4 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Corée du Sud, Arabie saoudite, Émirats arabes unis, Brésil, Indonésie

Last updated on : 13 January, 2026

Marché des services pour turbines à gaz - Facteurs de croissance et défis

Facteurs de croissance

- Accélération de la transition énergétique : Le marché des services pour turbines à gaz prend une importance croissante, car il sert de solution transitoire pour pallier l'intermittence des énergies renouvelables. De plus, des services adaptés garantissent la conformité et l'efficacité des turbines aux normes d'émissions. Selon les statistiques officielles publiées par le World Resources Institute en février 2025, le stockage solaire a dépassé les installations record de 2023 dès 2024, avec une capacité ajoutée d'environ 39,6 GW contre 27,4 GW en 2023. De même, le stockage par batteries a quasiment doublé en 2024, la capacité installée totale atteignant près de 29 GW, et a encore progressé de 47 % fin 2025. Parallèlement, la capacité éolienne terrestre a augmenté, avec l'ajout de 5,3 GW de nouvelles générations en 2024, contribuant ainsi positivement à la transition énergétique.

Ajouts annuels de capacité mondiale d'énergie solaire, de stockage par batteries et d'énergie éolienne (2021-2025)

Année | Solaire (GW) | Stockage de batteries (GW) | Capacité éolienne (GW) |

2021 | 19 | 3.4 | 15 |

2022 | 17.9 | 4.1 | 9.2 |

2023 | 27.4 | 6.4 | 6.6 |

2024 | 39,4 | 13.1 | 5.3 |

2025 | 37,5 | 16.2 | 8.9 |

Sources : Institut mondial des ressources

- Accélération de la modernisation des réseaux : La part croissante des énergies renouvelables exige des turbines à montée en puissance rapide et flexibles, ainsi que des services axés sur l'agilité opérationnelle, ce qui a un impact positif sur le marché mondial. Selon les chiffres de production officiels de l'AIE pour 2026, les réseaux électriques devraient atteindre leurs objectifs nationaux grâce à la rénovation de plus de 80 kilomètres d'ici fin 2040. Par ailleurs, selon le scénario « zéro émission nette d'ici 2050 », l'énergie solaire et éolienne couvrent près de 90 % de cette augmentation. Ainsi, le déploiement accéléré des énergies renouvelables se concentre sur la modernisation de la distribution du réseau et la mise en place de normes de transport pour le raccordement des sources renouvelables, ce qui augure bien pour le marché des services liés aux turbines à gaz.

- Concentrez-vous sur la demande industrielle : des secteurs comme la production manufacturière, la pétrochimie et l’industrie pétrolière et gazière dépendent fortement des turbines pour leur fiabilité et la cogénération. Selon un article publié par Cleaner Waste Systems en mars 2025, près de 2,47 × 10⁶ kJ d’énergie sont consommés par tonne de produit dans le secteur pétrochimique. Par ailleurs, une capacité de production d’énergie renouvelable de 1 066 GW contribue à réduire les émissions de gaz à effet de serre de 14,7 %, soit l’équivalent de près de 129 MtCO₂. Le vapocraquage consiste à alimenter des serpentins de four radiant, fonctionnant à des températures extrêmes comprises entre 750 et 950 °C, avec des hydrocarbures mélangés à de la vapeur. L’intensité énergétique de ce procédé représente souvent une part importante, dépassant 50 % de la demande totale d’énergie thermique d’une installation, ce qui en fait un procédé prometteur pour le développement du marché mondial.

Défis

- Augmentation des coûts d'exploitation et de maintenance : Le marché des services pour turbines à gaz nécessite d'importants investissements, notamment des équipements spécialisés, une main-d'œuvre qualifiée et des outils de diagnostic de pointe. Le coût des pièces détachées, en particulier pour les grandes turbines industrielles, peut être prohibitif, les constructeurs contrôlant souvent les prix et la disponibilité. Les petits exploitants et les prestataires de services indépendants peinent à rivaliser avec les constructeurs en raison des économies d'échelle et des technologies propriétaires. De plus, les arrêts imprévus peuvent engendrer des pertes financières considérables, rendant la maintenance préventive essentielle mais coûteuse. La complexité des turbines modernes, notamment celles conçues pour les cycles combinés, exige des systèmes de surveillance avancés et des jumeaux numériques, ce qui accroît encore les coûts de maintenance et freine ainsi la croissance du marché des services pour turbines à gaz.

- Intégration de l'hydrogène et des carburants alternatifs : La transition vers la décarbonation stimule la demande de turbines compatibles avec l'hydrogène, mais l'intégration de cette technologie aux parcs existants présente des défis importants. La combustion de l'hydrogène exige des modifications des composants de la turbine, notamment les brûleurs et les systèmes de refroidissement, afin de supporter des températures de flamme plus élevées et de prévenir les émissions de NOx. Les prestataires de services doivent développer de nouvelles compétences et investir dans la recherche et le développement pour moderniser les turbines de manière sûre et efficace. Cependant, les chaînes d'approvisionnement en hydrogène restent sous-développées, avec des infrastructures limitées pour la production, le stockage et la distribution. Cette situation crée une incertitude pour les exploitants envisageant une modernisation à l'hydrogène, car la viabilité économique dépend de la disponibilité et du coût du combustible. De plus, les cadres réglementaires relatifs à l'adoption de l'hydrogène varient selon les régions, ce qui complique la standardisation des pratiques de service sur le marché des services des turbines à gaz.

Taille et prévisions du marché des services pour turbines à gaz :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,1% |

|

Taille du marché de l'année de référence (2025) |

45,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

98,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des services pour turbines à gaz :

Analyse du segment d'application

Le sous-segment de la production d'électricité, qui fait partie du segment des applications, devrait représenter la plus grande part du marché des services de turbines à gaz d'ici fin 2035, soit 58,6 %. Cette croissance est principalement due à la fourniture d'énergie décentralisée, de puissance de pointe et à la stabilité du réseau pour la propulsion marine, les industries et les habitations. De plus, ce sous-segment peut faciliter la transition énergétique grâce à la mise en œuvre de carburants propres, tels que l'hydrogène, qui nécessitent une maintenance rigoureuse pour garantir fiabilité et efficacité. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, la demande d'électricité a connu une forte hausse de 4,3 % en 2024, contre 2,5 % en 2023. Par ailleurs, le taux de croissance annuel moyen de la demande d'électricité était de 2,7 % en 2023, soit le double du taux de croissance global de la demande énergétique sur la même période. À l'échelle internationale, la consommation d'électricité a augmenté de 1 080 TWh, soit près du double de la moyenne annuelle.

Analyse du segment des fournisseurs de services

D'ici la fin de la période de prévision, le sous-segment des services OEM, qui fait partie intégrante du secteur des prestataires de services, devrait détenir la deuxième part de marché la plus importante dans le domaine des services pour turbines à gaz. La croissance de ce sous-segment est fortement alimentée par son savoir-faire exclusif, son accès aux conceptions originales et sa capacité à fournir des pièces de rechange certifiées. Les services OEM comprennent généralement des contrats de service à long terme (LTSA), la maintenance prédictive, les améliorations de performance et les solutions de surveillance numérique. Leur avantage concurrentiel réside dans leur offre de solutions intégrées combinant matériel, logiciel et expertise technique, garantissant ainsi un fonctionnement optimal des turbines et leur conformité aux normes d'émissions. Des OEM tels que General Electric, Siemens Energy et Mitsubishi Power s'appuient sur des réseaux de service mondiaux, permettant une intervention rapide et une qualité standardisée dans toutes les régions. La complexité croissante des turbines modernes, notamment celles conçues pour les cycles combinés et compatibles avec l'hydrogène, renforce encore la position dominante des OEM, car les prestataires indépendants manquent souvent de l'expertise technique nécessaire pour gérer les modernisations complexes.

Analyse du segment de type turbine

Selon le type de turbine, le segment des turbines industrielles devrait représenter la troisième part de marché la plus importante sur le marché des services de turbines à gaz au cours de la période prévue. Le développement de ce segment est fortement stimulé par son utilisation dans la production d'électricité à grande échelle et les grandes applications industrielles. Conçues pour une puissance élevée, une grande durabilité et un fonctionnement continu, ces turbines constituent des équipements essentiels pour les réseaux électriques nationaux et les zones industrielles. La demande de services pour les turbines industrielles est importante, car elles nécessitent une maintenance régulière, des révisions et une optimisation des performances afin de garantir leur fiabilité dans des conditions d'exploitation exigeantes. Ce segment bénéficie de la transition énergétique mondiale vers des énergies plus propres, les turbines industrielles étant de plus en plus souvent modernisées pour intégrer l'hydrogène et les systèmes de combustion à faibles émissions de NOx, ce qui contribue à accroître la présence de ce segment sur le marché.

Notre analyse approfondie du marché des services pour turbines à gaz comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Prestataire de services |

|

Type turbine |

|

Type de service |

|

Capacité de la turbine |

|

Modèle de contrat |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des services pour turbines à gaz - Analyse régionale

Perspectives du marché APAC

Le marché des services pour turbines à gaz en Asie-Pacifique devrait représenter la part la plus importante (42,4 %) d'ici fin 2035. Cette croissance est principalement due à l'augmentation des rénovations de centrales à cycle combiné gaz (CCGT), à la numérisation des opérations et de la gestion, ainsi qu'à la dépendance croissante du secteur industriel à la cogénération, notamment en Asie du Sud-Est, en Corée du Sud, au Japon, en Inde et en Chine. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2026, le gaz représentait 11,1 % de l'approvisionnement énergétique total en 2023. Par ailleurs, l'approvisionnement total en gaz naturel de la région s'élevait à 32 594 334 TJ, soit une augmentation de plus de 201 % par rapport à la tendance, et représentait 23 % de la part internationale la même année. De plus, la production régionale de gaz représentait 75,3 % de l'approvisionnement total, avec 24 553 764 TJ, soit une augmentation de plus de 143 % par rapport à la tendance, et représentait 17 % de la part mondiale. Cependant, l'approvisionnement en gaz naturel dans différents pays stimule positivement la demande du marché dans la région.

Approvisionnement total en gaz naturel par pays en Asie-Pacifique (2023)

Pays | Approvisionnement en gaz naturel (TJ) |

Chine | 13 349 463 |

Japon | 3 341 205 |

Inde | 2 438 346 |

Corée | 2 137 336 |

Malaisie | 1 849 400 |

Indonésie | 1 806 381 |

Australie | 1 518 992 |

Thaïlande | 1 469 852 |

Source : Organisation IEA

Le marché des services liés aux turbines à gaz en Chine connaît une croissance significative grâce aux réformes de décarbonation continues qui favorisent les installations à gaz à haut rendement, la cogénération industrielle et l'existence d'un important parc de centrales à cycle combiné gaz (CCGT). Selon les statistiques officielles publiées par le Conseil des affaires d'État en novembre 2025, la capacité hydroélectrique installée du pays atteignait près de 380 GW fin 2025, à laquelle s'ajoutaient près de 62,3 GW pour les centrales hydroélectriques à accumulation par pompage. Par ailleurs, sur la même période, le pays comptait 112 centrales nucléaires en exploitation, en construction ou dont la construction avait été acceptée, pour une capacité installée totale de 125 GW. De plus, la Chine était en tête en matière de production annuelle d'hydrogène vert, avec plus de 150 000 tonnes en 2024, ce qui augure bien pour la croissance du marché.

Le marché des services liés aux turbines à gaz en Malaisie est en pleine croissance, grâce à un soutien politique solide en faveur d'une production d'énergie plus propre, de la modernisation du parc de centrales électriques et d'une industrialisation accrue. Selon un article de l'ITA de janvier 2025, le pays s'est engagé à réduire son intensité d'émissions de gaz à effet de serre de près de 45 % d'ici fin 2030. De plus, il a pris l'engagement d'augmenter la part des énergies renouvelables à 70 % de sa capacité de production totale d'ici 2050. Dans ce cadre, la Malaisie prévoit d'accroître sa capacité de production d'énergie renouvelable de 6 GW à 14 GW. Par ailleurs, le gouvernement de Sarawak a renforcé la cohérence des stratégies climatiques avec celles des autres États malaisiens et s'est fixé pour objectif d'atteindre plus de 70 % d'utilisation d'énergies renouvelables d'ici fin 2030, contribuant ainsi fortement à la croissance du marché.

Aperçu du marché européen

Le marché européen des services pour turbines à gaz devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par l'alignement sur les politiques climatiques régionales, le respect des normes d'émissions et la maintenance tout au long du cycle de vie d'un parc installé important. Selon une analyse sectorielle validée par l'organisation CEFIC en 2024, le secteur chimique français représente un chiffre d'affaires de 108,5 milliards d'euros, auxquels s'ajoutent 2 milliards d'euros consacrés à la recherche et au développement et 8 milliards d'euros d'investissements. Par ailleurs, le secteur chimique demeure un important exportateur, avec 80 milliards d'euros d'exportations. Enfin, les initiatives de la Commission européenne en matière de recherche et d'innovation, notamment dans le cadre du Pacte vert pour l'Europe et d'Horizon Europe, favorisent l'utilisation d'intrants durables et sûrs, contribuant ainsi à la croissance du marché des services pour turbines à gaz.

L'Allemagne gagne du terrain grâce à la cogénération industrielle, à son infrastructure de centrales à cycle combiné, à ses budgets d'émissions sectoriels et à ses objectifs climatiques ambitieux. Selon les statistiques officielles publiées par Carbon Brief Organization en février 2025, le pays vise la neutralité carbone d'ici fin 2045, avec des objectifs intermédiaires de réduction des émissions de 65 % d'ici 2030 et de 88 % d'ici 2040. De plus, l'Allemagne est considérée comme la première économie au monde à se fixer un objectif de bilan carbone négatif au-delà de cette échéance. Par ailleurs, l'objectif actuel est d'atteindre 80 % d'énergies renouvelables d'ici fin 2030. Cet objectif est soutenu par un parc éolien offshore de 30 GW et un parc éolien terrestre de 115 GW, contribuant ainsi à la croissance du marché énergétique allemand.

Le marché des services pour turbines à gaz au Royaume-Uni est en plein développement, porté par la demande croissante de flexibilité de production, notamment l'intégration rapide des énergies renouvelables. Cette intégration accroît le besoin de services, de capacités et d'optimisation numérique des performances des centrales à cycle combiné gaz (CCGT) à haute disponibilité. Selon les données gouvernementales publiées par Wind Europe Organization en août 2024, le gouvernement britannique a alloué un budget record de 1,5 milliard de livres sterling à ce contrat. Sur ce montant, 1,1 milliard de livres sterling devraient être consacrés à l'éolien offshore de fond. Ce budget est supérieur de 38 % aux 800 milliards de livres sterling initialement prévus pour l'éolien terrestre. Par ailleurs, l'énergie éolienne est considérée comme la pierre angulaire de la stratégie gouvernementale visant à décarboner totalement la consommation d'électricité d'ici fin 2030. Cette stratégie prévoit notamment de doubler la capacité éolienne terrestre et de quadrupler la capacité éolienne offshore d'ici la même année, contribuant ainsi à dynamiser le marché.

Aperçu du marché nord-américain

Le marché des services pour turbines à gaz en Amérique du Nord devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par la numérisation des opérations et de la gestion, le respect des normes d'émissions, ainsi que par la modernisation et la maintenance du parc important de centrales à cycle combiné. Selon les statistiques officielles publiées par l'ITA en 2025, le secteur chimique est l'un des principaux secteurs d'exportation de l'industrie manufacturière américaine, avec des exportations de produits chimiques dépassant 494 milliards de dollars. De plus, en tant que leader incontesté de la production chimique, les États-Unis fournissent plus de 13 % des produits chimiques mondiaux, contribuant ainsi à un approvisionnement fiable en chaleur et en électricité. Par ailleurs, le secteur compte 14 000 établissements pour plus de 70 000 produits et, mi-2024, il employait plus de 902 300 personnes, ce qui augure bien pour l'ensemble du marché.

Le marché des services pour turbines à gaz aux États-Unis bénéficie d'une visibilité accrue grâce à la décarbonation de la production d'électricité, à la maintenance prédictive et numérisée, ainsi qu'aux stratégies de chimie verte préconisées par l'EPA. D'après les données gouvernementales publiées par le Département de l'Énergie en août 2024, le Bureau de la gestion de l'énergie fossile et du carbone (FECM) a alloué 8,8 millions de dollars à 11 projets de recherche et développement menés par des universités afin d'améliorer les performances des turbines à hydrogène. Ces projets sélectionnés devraient permettre de créer des composants et des matériaux innovants capables de résister aux conditions environnementales extrêmes générées lors de la combustion de l'hydrogène et de les gérer, dans le but d'utiliser 100 % d'hydrogène propre dans les turbines à gaz, notamment pour la production d'électricité bas carbone. Ceci contribue à la réalisation de l'objectif de l'administration Biden-Harris d'une électricité 100 % décarbonée d'ici fin 2035.

Le marché des services pour turbines à gaz au Canada est en pleine croissance grâce au recours au gaz de secours, à l'intégration de l'hydroélectricité, au financement fédéral des énergies propres, aux échanges transfrontaliers d'électricité, à l'économie circulaire et à la réduction des déchets. Selon les estimations du gouvernement du Canada (article de décembre 2024), le pays est le troisième producteur mondial d'hydroélectricité. Ses centrales hydroélectriques ont produit 393 789 GWh, soit 61,7 % de la production totale d'électricité du pays. Le Canada compte 595 centrales hydroélectriques, pour une capacité installée de 82 322 mégawatts. Par ailleurs, selon un article du gouvernement du Canada de novembre 2023, l'hydroélectricité représente près de 60 % de la production totale du pays et, d'ici fin 2040, le Canada devrait produire 8,5 % de l'hydroélectricité mondiale, ce qui favorise la croissance du marché.

Principaux acteurs du marché des services pour turbines à gaz :

- General Electric (États-Unis)

- Siemens Energy AG (Allemagne)

- Mitsubishi Power (Japon)

- Kawasaki Heavy Industries (Japon)

- Solar Turbines Incorporated (États-Unis)

- Ansaldo Energia (Italie)

- Rolls-Royce Holdings plc (Royaume-Uni)

- MAN Energy Solutions (Allemagne)

- Bharat Heavy Electricals Limited (Inde)

- Doosan Heavy Industries & Construction (Corée du Sud)

- Hyundai Heavy Industries (Corée du Sud)

- Alstom (France)

- Capstone Green Energy Corporation (États-Unis)

- Société électrique de Harbin (Chine)

- Groupe électrique de Shanghai (Chine)

- Toshiba Energy Systems & Solutions Corporation (Japon)

- Groupe Wood (Royaume-Uni)

- Ingersoll Rand (États-Unis)

- CS Energy (Australie)

- Sime Darby Berhad (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- General Electric demeure un acteur majeur du marché mondial des services pour turbines à gaz, avec une forte présence dans les secteurs de la production d'énergie et de l'industrie. Son offre de services met l'accent sur la surveillance numérique, la maintenance prédictive et la gestion du cycle de vie, aidant ainsi les entreprises de services publics à optimiser l'efficacité et la fiabilité de leurs turbines.

- Siemens Energy AG est un fournisseur européen de premier plan de services pour turbines à gaz, spécialisé dans la modernisation, la conversion à l'hydrogène et la réduction des émissions. Son réseau mondial de services et ses partenariats avec les entreprises de services publics en font un acteur clé du développement durable des turbines.

- Mitsubishi Power fournit des services de pointe pour les turbines en Asie et dans le monde entier, et possède une solide expertise dans les centrales à cycle combiné. Ses initiatives comprennent des projets pilotes d'injection d'hydrogène et des contrats de service à long terme, contribuant ainsi aux objectifs de décarbonation du Japon et de l'Asie.

- Kawasaki Heavy Industries est spécialisée dans les turbines à gaz industrielles et les solutions de services pour la production décentralisée et la cogénération. L'entreprise met l'accent sur l'amélioration de la fiabilité et de l'efficacité, notamment dans les zones industrielles et les réseaux énergétiques locaux.

- Solar Turbines Incorporated , filiale de Caterpillar, se spécialise dans les turbines à gaz industrielles de petite et moyenne taille et les services après-vente. Ses offres de services sont largement utilisées dans les secteurs pétrolier et gazier ainsi que dans la cogénération industrielle, avec un fort accent mis sur la disponibilité et la flexibilité opérationnelle.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des services pour turbines à gaz est extrêmement concurrentiel et dominé par des acteurs établis des États-Unis, d'Europe et d'Asie. Des entreprises telles que General Electric, Siemens Energy et Mitsubishi Power misent sur la numérisation, la maintenance prédictive et la modernisation des installations pour l'hydrogène afin de consolider leurs positions. Leurs initiatives stratégiques comprennent des alliances avec des fournisseurs d'énergie, des investissements dans la recherche et le développement de technologies à faibles émissions et une expansion sur les marchés émergents comme l'Inde et l'Asie du Sud-Est. Des entreprises régionales telles que BHEL, Doosan et Sime Darby collaborent de plus en plus avec les équipementiers mondiaux pour renforcer leurs capacités de service. Par ailleurs, en novembre 2025, Toshiba Energy Systems & Solutions Corporation et GE Vernova ont signé un protocole d'accord important. L'objectif est de collaborer et d'intégrer la solution de captage et de stockage du CO₂ pour les turbines à gaz à cycle combiné (TCCC) afin de réduire les émissions de dioxyde de carbone des centrales électriques et ainsi dynamiser le marché mondial des services pour turbines à gaz.

Paysage concurrentiel du marché :

Développements récents

- En décembre 2025, FTAI Aviation Ltd. a annoncé le lancement de FTAI Power, sa toute nouvelle plateforme, axée sur la conversion des moteurs CFM56 en turbines alimentant des systèmes conçus pour offrir la solution la plus rentable, évolutive et flexible afin de fournir une énergie fiable aux centres de données du monde entier.

- En octobre 2025, GE Vernova Inc. a inauguré son tout premier centre de réparation dans le parc industriel Centenario en Argentine, marquant ainsi le lancement de son premier centre de réparation pour son activité Aeroderivative en Amérique latine, qui devrait renforcer les capacités de réparation de sa flotte de turbines à gaz dérivées de l'aéronautique.

- En février 2025, Mitsubishi Power a annoncé avoir reçu une importante commande au Maroc pour la fourniture de 2 turbines à gaz M701JAC, ainsi que d'équipements auxiliaires pour la centrale électrique à turbine à gaz à cycle ouvert d'Al Wahda, exploitée et détenue par l'Office national de l'électricité et de l'eau potable (ONEE).

- Report ID: 8336

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.