Perspectives du marché des circuits intégrés :

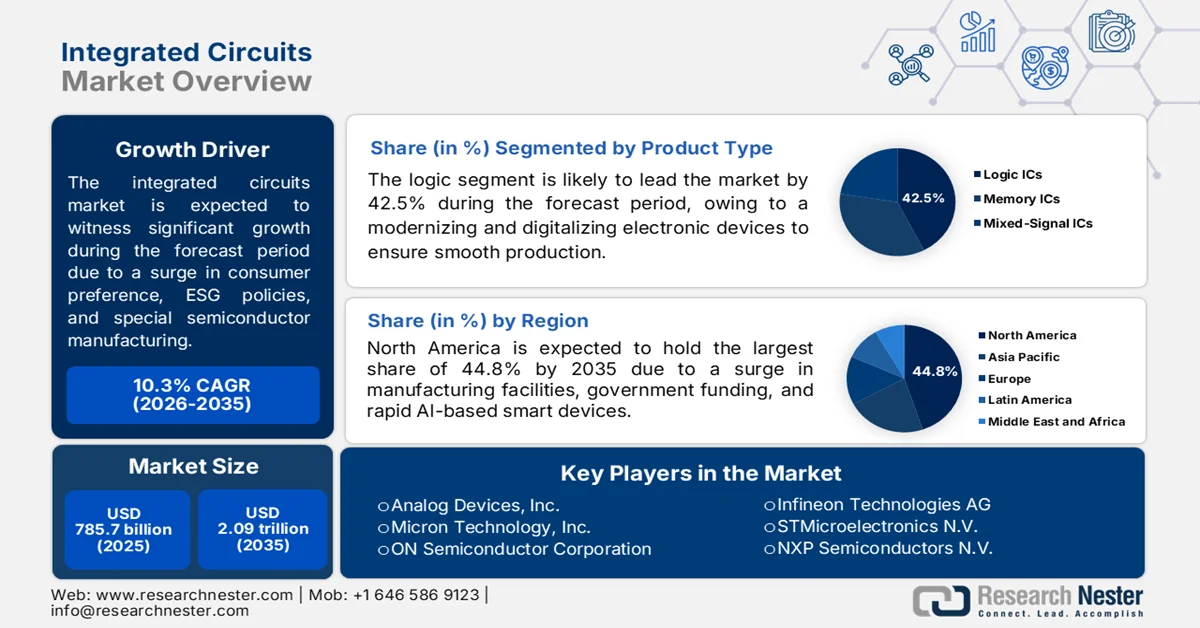

Le marché des circuits intégrés était évalué à 785,7 milliards de dollars en 2025 et devrait atteindre 2 090 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 866,6 milliards de dollars.

Le marché mondial des circuits intégrés est de plus en plus influencé par divers facteurs transversaux, notamment l'évolution des cadres réglementaires, la préférence des consommateurs pour l'électronique par abonnement et les dispositifs modulaires, la présence de critères environnementaux, sociaux et de gouvernance (ESG) et la disponibilité de semi-conducteurs spécialisés. Selon les statistiques officielles publiées par la NLM en avril 2023, la loi américaine CHIPS and Science Act, adoptée par le Congrès en juillet 2022, a consolidé l'industrie des semi-conducteurs et alloué 280 milliards de dollars pour renforcer sa compétitivité. Par ailleurs, 52 milliards de dollars ont été consacrés à divers crédits d'impôt, à la recherche et au développement (R&D), à la fabrication et à des subventions pour encourager la modernisation, l'expansion et la construction d'infrastructures d'équipements pour semi-conducteurs, contribuant ainsi à la croissance du marché.

Analyse des ventes mondiales mensuelles et annuelles de semi-conducteurs (en milliards), 2026

Régions/Pays | Ventes mensuelles | Ventes annuelles | ||||

Mois dernier | Mois en cours (mars) | Changement % | Mois dernier | Mois en cours (mars) | Changement % | |

Amérique | 29,8 USD | 33,8 USD | 13.3 | 18,4 USD | 33,8 USD | 83.1 |

Europe | 5,7 USD | 6,2 USD | 8.4 | 4,2 USD | 6,2 USD | 46,5 |

Japon | 3,7 USD | 4,00 USD | 7.1 | 3,7 USD | 4,00 USD | 7.4 |

Chine | 23,7 USD | 26,7 USD | 12.7 | 15,3 USD | 26,7 USD | 74,8 |

Asie-Pacifique/Autres | 26,1 USD | 28,7 USD | 9.8 | 13,7 USD | 28,7 USD | 108,5 |

Total | 89,2 USD | 99,5 USD | 11,5 | 55,5 USD | 99,5 USD | 79.2 |

Source : Semiconductors Organization

Par ailleurs, l'intégration de l'architecture hétérogène à base de chiplets, la transition vers des architectures de calcul en mémoire et la conception d'emballages recyclables et démontables sont autant de tendances qui dynamisent le marché mondial. Comme indiqué dans un article publié par le Centre d'études stratégiques et internationales (CSIS) en août 2024, la Commission européenne a généreusement alloué 4,9 milliards de dollars de son budget initial à la mise en œuvre effective des volets recherche pertinents du CHIPS Act. Sur ce montant, 3,1 milliards de dollars provenaient d'Horizon Europe et 1,6 milliard de dollars du programme Europe numérique. De plus, en matière de crédits d'impôt, les États-Unis devraient offrir près de 25 % d'aide aux investissements d'ici fin 2026. Ainsi, grâce à ces investissements et à des crédits d'impôt avantageux, le marché dispose d'un potentiel de croissance considérable.

Clé circuits intégrés Résumé des informations sur le marché:

Points saillants régionaux :

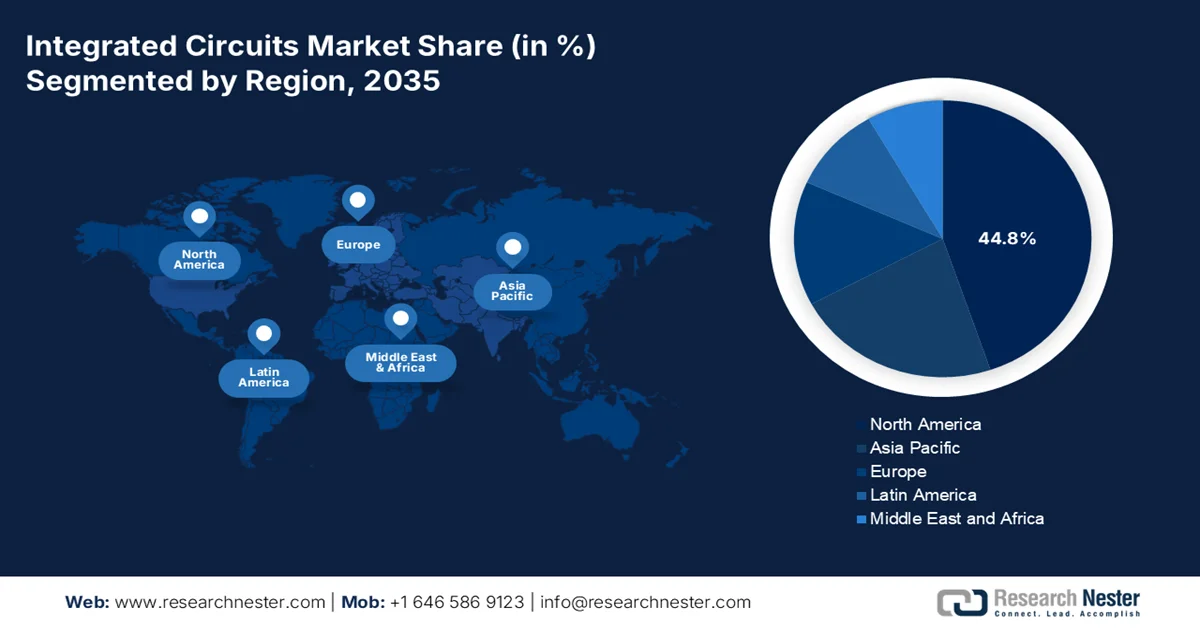

- Le marché des circuits intégrés en Amérique du Nord devrait dominer le marché mondial d'ici 2035 avec une part de 44,8 %, grâce à l'essor des appareils intelligents dotés d'IA, à l'accélération de la consommation d'électricité des centres de données et à l'adoption croissante du edge computing.

- L'Europe est en passe d'enregistrer la croissance la plus rapide du marché entre 2026 et 2035, catalysée par une expansion rapide de la production de semi-conducteurs et d'électronique, ainsi que par le déploiement croissant des énergies renouvelables et des véhicules électriques.

Analyse du segment :

- Le segment logique devrait représenter 42,5 % du marché des circuits intégrés d'ici 2035, porté par la demande croissante d'électronique haute vitesse, miniaturisée et économique pour les smartphones, les véhicules et les objets connectés.

- Le sous-segment des circuits intégrés numériques devrait capter la deuxième plus grande part de marché au cours de la période de prévision, une croissance accélérée par l'augmentation des investissements dans l'innovation en matière de calcul haute performance et le rôle croissant des technologies numériques avancées.

Principales tendances de croissance :

- Prolifération de l'adoption des appareils intelligents

- Demande de gestion de l'énergie électrique dans les dispositifs respiratoires

Principaux défis :

- Obsolescence accélérée et complexification de la conception des appareils intelligents

- Densité de puissance et gestion thermique dans les boîtiers miniaturisés

Acteurs clés : Intel Corporation, Qualcomm Incorporated, Broadcom Inc., NVIDIA Corporation, Advanced Micro Devices, Inc., Texas Instruments Incorporated, Analog Devices, Inc., Micron Technology, Inc., ON Semiconductor Corporation, Microchip Technology Incorporated, Samsung Electronics Co., Ltd., SK Hynix Inc., Infineon Technologies AG, STMicroelectronics NV, NXP Semiconductors NV, Renesas Electronics Corporation, Sony Semiconductor Solutions Corporation, Toshiba Corporation.

Mondial circuits intégrés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 785,7 milliards de dollars américains

- Taille du marché en 2026 : 866,6 milliards de dollars américains

- Taille du marché prévue : 2 090 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 10,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 44,8 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Vietnam, Singapour, Taïwan, Pays-Bas

Last updated on : 15 May, 2026

Marché des circuits intégrés - Facteurs de croissance et défis

Facteurs de croissance

- Prolifération de l'adoption des appareils intelligents : Les appareils intelligents modernes intègrent généralement différents types de capteurs, tels que des microphones, des baromètres, des capteurs de luminosité ambiante, des magnétomètres, des gyroscopes et des accéléromètres, ce qui stimule la demande du marché. Par exemple, selon un article du Forum économique mondial d'avril 2022, plus de 130 millions de foyers possèdent au moins une enceinte connectée, et ce chiffre devrait atteindre 335 millions dans les cinq prochaines années. Par ailleurs, les dépenses mondiales consacrées aux objets connectés (IoT) ont atteint 1 100 milliards de dollars en 2023, contribuant également à la croissance du marché. Enfin, l'adoption croissante d'appareils intelligents par les ménages augure bien de la croissance du marché.

Estimation du nombre de ménages dans le monde adoptant des appareils intelligents, 2022 et 2027

Type d'appareil intelligent | 2022 | 2027 |

Enceinte intelligente | 131,4 | 335,3 |

Caméra de sécurité intelligente | 77,5 | 180,7 |

Gros appareils électroménagers intelligents | 73.1 | 177,6 |

Petits appareils électroménagers intelligents | 72.2 | 172.1 |

Détecteur de fumée intelligent | 48.4 | 116.2 |

Hub/Passerelle | 39,3 | 55.2 |

Source : Forum économique mondial

- Besoins en gestion de l'énergie pour les appareils aéronautiques : les appareils alimentés par batterie doivent fréquemment fonctionner en mode basse consommation, notamment pour la détection de mouvements et de mots d'activation. Selon un article de l'IATA publié en juin 2025, le PIB du secteur aérien a progressé de plus de 3 % ces dernières années. Par ailleurs, la croissance mondiale du fret aérien s'est maintenue à 0,7 % en glissement annuel en 2025. En outre, les systèmes de gestion de l'énergie classiques consomment généralement un courant continu même en l'absence de charge, ce qui constitue un facteur de croissance important pour le marché mondial.

Défis

- Obsolescence accélérée et complexité de conception accrue pour les appareils intelligents : le marché des circuits intégrés pour appareils intelligents modernes doit supporter des charges de travail en croissance exponentielle, telles que le traitement IA en périphérie, les écrans à taux de rafraîchissement élevé, la connectivité sans fil multiprotocole et la gestion avancée de l’énergie, le tout dans des dimensions physiques toujours plus réduites. Ceci engendre une complexité de conception extrême, nécessitant une intégration hétérogène, des chiplets et un empilement 3D. Or, le cycle de conception d’un nouveau circuit intégré spécifique à une application (ASIC) ou d’un système sur puce (SoC) dépasse désormais dix-huit mois, tandis que le cycle de vie des produits électroniques grand public se réduit à moins de douze mois. De plus, avant même qu’un circuit intégré ne soit produit en masse, de nouvelles normes d’accélération basées sur l’IA ou des interfaces mémoire peuvent avoir émergé.

- Densité de puissance et gestion thermique dans les boîtiers miniaturisés : à mesure que les appareils intelligents deviennent plus fins, plus légers et plus riches en fonctionnalités, les circuits intégrés qu’ils contiennent sont confrontés à un obstacle physique majeur : la dissipation thermique. De plus, les processeurs d’application hautes performances, les modems 5G et les circuits intégrés de gestion de l’alimentation pour la charge rapide génèrent une chaleur localisée intense. Dans le cas des téléphones pliables, des montres connectées et des lunettes de réalité augmentée, la surface disponible est insuffisante pour un refroidissement passif, et l’utilisation de ventilateurs actifs est impossible en raison des contraintes de taille. Par ailleurs, des températures de jonction excessives contraignent les circuits intégrés à réduire leurs performances, ce qui diminue la fréquence d’images sur les téléphones de jeu, retarde l’inférence de l’IA dans les assistants vocaux ou désactive les circuits de charge sans fil, freinant ainsi la croissance du marché des circuits intégrés.

Taille et prévisions du marché des circuits intégrés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10,3% |

|

Taille du marché de l'année de référence (2025) |

785,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,09 billions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des circuits intégrés :

Analyse du segment de produit

Selon le type de produit, le segment logique devrait représenter la part la plus importante (42,5 %) du marché des circuits intégrés d'ici fin 2035. Cette croissance est principalement due à son rôle fondamental dans la modernisation et la numérisation de l'électronique, permettant une production rentable, des performances à haute vitesse et la miniaturisation des appareils, des smartphones aux véhicules. D'après les statistiques officielles publiées par la CNUCED en juillet 2024, le nombre d'objets connectés (IoT) devrait être multiplié par 2,5 entre 2023 et fin 2029, pour atteindre 39 milliards d'unités. À cet égard, les données les plus récentes, portant sur 43 pays et représentant près des trois quarts du PIB mondial, témoignent d'une croissance des ventes du commerce électronique interentreprises de près de 60 %, atteignant 27 000 milliards de dollars, ce qui stimule la demande pour ce segment.

Type d'analyse de segment de circuit

Durant la période de prévision, le sous-segment des circuits intégrés numériques, appartenant au segment des circuits intégrés, devrait représenter la deuxième part de marché la plus importante. La croissance de ce sous-segment est principalement due aux avancées technologiques modernes qui permettent la miniaturisation, la vitesse et l'efficacité des appareils, des smartphones aux supercalculateurs. Comme indiqué dans un article publié par le Département de l'Énergie (DOE) en avril 2026, ce dernier a octroyé 400 000 USD aux petites et moyennes entreprises manufacturières, ainsi qu'à leurs partenaires issus d'organisations à but non lucratif, d'universités et de laboratoires nationaux. Par ailleurs, le DOE a également débloqué plus de 10 millions de dollars pour le programme d'innovation en calcul haute performance, contribuant ainsi à l'expansion de ce sous-segment.

Analyse du segment d'application

Le segment des PC standard, qui fait partie du segment des applications, devrait occuper la troisième place du marché d'ici la fin de la période prévue. Son développement est fortement stimulé par l'inclusion des ordinateurs portables, des ordinateurs de bureau, des tablettes et des stations de travail, conçus pour une utilisation informatique générale dans les environnements grand public, professionnels et éducatifs. Ce segment demeure un pilier fondamental de l'industrie, car ces appareils nécessitent une grande diversité de puces électroniques pour fonctionner. Un seul PC standard intègre de nombreux types de circuits intégrés, notamment des unités centrales de traitement (CPU), des unités de traitement graphique (GPU), des contrôleurs de mémoire, des circuits intégrés de gestion de l'alimentation, des puces de connectivité sans fil, des codecs audio et de nombreux contrôleurs d'interface. Par ailleurs, les échanges continus d'ordinateurs entre les pays contribuent également à l'expansion de ce segment.

Analyse des exportations et importations mondiales d'ordinateurs en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Chine | 185 milliards | - |

Taipei | 60,6 milliards | - |

Mexique | 56,7 milliards | - |

NOUS | - | 140 milliards |

Hong Kong | - | 32,6 milliards |

Allemagne | - | 28,9 milliards |

Évaluation du commerce mondial | 504 milliards | |

Partage du commerce mondial | 2,2% | |

Complexité du produit | 1.0 | |

Croissance des exportations | 24,7% | |

Source : OEC

Notre analyse approfondie des circuits intégrés comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Type de circuit |

|

Application |

|

Technologie |

|

Type de matériau |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des circuits intégrés - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part du marché des circuits intégrés, soit 44,8 %, d'ici fin 2035. Cette croissance est principalement due à un écosystème électronique dynamique, à des infrastructures de recherche et de fabrication innovantes, à d'importants financements publics via la législation, à l'adoption rapide des appareils intelligents basés sur l'IA, à l'expansion des centres de données et à la prolifération du edge computing. Selon les statistiques officielles publiées par le Département de l'Énergie américain (DOE) en décembre 2024, les centres de données ont consommé près de 4,4 % de l'électricité totale des États-Unis en 2023 et devraient consommer entre 6,7 % et 12 % de l'électricité nationale d'ici fin 2028. Par ailleurs, la consommation d'électricité des centres de données a fortement augmenté, passant de 58 TWh à 176 TWh en 2023, et devrait atteindre entre 325 TWh et 580 TWh d'ici 2028, stimulant ainsi la croissance du marché dans la région.

Le marché des circuits intégrés aux États-Unis connaît une croissance significative, portée par les stratégies fédérales, les investissements privés dans la production locale, le besoin croissant de systèmes de contrôle des procédés innovants, l'essor des zones industrielles, la popularité des ordinateurs portables dotés d'intelligence artificielle et des systèmes domotiques, ainsi que par la sécurisation des chaînes d'approvisionnement et les dépenses liées à l'aérospatiale et à la défense. Selon un article du Pew Research Center publié en janvier 2026, 9 adultes américains sur 10 utilisent régulièrement Internet, dont 41 % sont présents en ligne. L'usage régulier d'Internet est devenu une norme pour la population adulte américaine, et près de 4 personnes sur 10 restent connectées en permanence sur leurs appareils intelligents. De plus, les personnes gagnant 100 000 dollars par an ont largement adopté le mode de vie numérique sur leurs appareils électroniques, contribuant ainsi à stimuler la demande sur le marché américain.

Population adulte américaine possédant un smartphone, 2015-2025

Année | Population % |

2015 | 69 |

2016 | 77 |

2017 | - |

2018 | 77 |

2019 | 81 |

2020 | - |

2021 | 85 |

2022 | - |

2023 | 90 |

2024 | 91 |

2025 | 91 |

Source : Pew Research Center

L'accent mis sur la photonique sur silicium pour les télécommunications et l'informatique quantique, la présence de programmes de financement adéquats, l'utilisation accrue des appareils de communication, la croissance de la chaîne d'approvisionnement des véhicules électriques et le besoin de systèmes de gestion de l'énergie de qualité automobile sont autant de facteurs qui influencent positivement le marché canadien . Selon les estimations gouvernementales publiées par l'ITA en avril 2026, les technologies de l'information et des communications jouent un rôle prépondérant dans tous ces facteurs. Le secteur est fortement dépendant des importations, qui s'élèvent à 38,6 milliards de dollars américains, tandis que ses exportations atteignent 12 milliards de dollars américains. Par ailleurs, les États-Unis sont le principal partenaire commercial du Canada, avec des exportations de 7,9 milliards de dollars américains. De plus, les importations de l'Ontario sont évaluées à 4,8 milliards de dollars américains, suivies de celles du Québec (767,5 milliards de dollars américains), de la Colombie-Britannique (395,9 millions de dollars américains) et du Manitoba (251,8 millions de dollars américains), ce qui contribue à diversifier le marché.

Analyse des données commerciales sur les technologies de l'information et des communications au Canada, 2022-2025

Composantes (en millions de dollars américains) | 2022 | 2023 | 2024 | 2025 |

Exportations totales | 2 816 | 3 206 | 3 110 | 3 250 |

Importations totales | 4 647 | 4 894 | 4 734 | 4 850 |

Importations en provenance des États-Unis | 1 772 | 1 911 | 1 781 | 1 850 |

Excédent/Déficit commercial | -1 831 | -1 688 | -1 624 | -1 600 |

Source : ITA

Aperçu du marché européen

Le marché européen des circuits intégrés devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par une forte dépendance aux importations, la croissance rapide des industries des semi-conducteurs et de l'électronique, l'innovation technologique dans les secteurs des télécommunications et de l'automobile, ainsi que par l'essor des énergies renouvelables et des véhicules électriques. Selon un rapport officiel publié par l'Organisation européenne de l'électronique (OEA) en juin 2024, la production européenne de systèmes électroniques, répartie dans huit secteurs industriels, devrait progresser de 52,5 % d'ici fin 2035. Par ailleurs, l'Europe s'est fixé pour objectif d'atteindre une croissance supplémentaire de 16,8 % au cours des douze prochaines années, afin de maintenir sa part de marché mondiale de 16,7 % enregistrée en 2023 et ainsi contribuer activement à la croissance du marché.

Analyse des exportations et importations de produits électroniques et de machines électriques en Europe en 2024

Pays | Exportations (USD) | Importation (USD) |

Allemagne | 159 milliards | 197 milliards |

Pays-Bas | 47 milliards | 78,5 milliards |

France | 44,7 milliards | 69,5 milliards |

Italie | 43,1 milliards | 48,1 milliards |

Tchéquie | 42,9 milliards | 50,1 milliards |

Pologne | 41,9 milliards | 49,7 milliards |

Hongrie | 37 milliards | 30,7 milliards |

ROYAUME-UNI | 26,4 milliards | 66,3 milliards |

Espagne | 22,7 milliards | 43,3 milliards |

Irlande | 20,8 milliards | 14,2 milliards |

Source : OEC

Le marché des circuits intégrés en Allemagne connaît une forte croissance, portée par une demande accrue de composants électroniques dans les secteurs de la consommation, de l'industrie et de l'automobile, une transition massive vers les véhicules électriques et la conduite autonome, des programmes administratifs de soutien à la recherche et au développement dans le domaine des semi-conducteurs, et un pôle de recherche performant pour les matériaux semi-conducteurs innovants. Selon un article publié par l'EV TCP Organization en 2024, près de 2,8 millions de véhicules électriques ont été immatriculés dans le pays. Parmi eux, près de 1,8 million étaient des véhicules électriques à batterie (EBV) et 1 million des hybrides rechargeables. Au premier semestre 2024, la part des EBV nouvellement immatriculés a légèrement diminué, passant de 16 % en 2023 à 13 %. Malgré ce recul, les immatriculations de véhicules électriques se poursuivent, témoignant d'une forte demande sur le marché allemand.

L'essor de la consommation de puces électroniques, la présence d'usines de fabrication d'électronique grand public, la mise en œuvre de politiques gouvernementales favorables, une situation géographique stratégique offrant un accès à l'ensemble de la région et à l'économie nord-africaine, ainsi que la croissance rapide de l'économie numérique sont autant de facteurs qui stimulent le marché des circuits intégrés en Espagne . Selon un article publié par l'ITA en septembre 2024, la couverture fibre optique jusqu'au domicile (FTTH) atteint 95,2 % et celle de la 5G 92,3 %. Par ailleurs, le pays a alloué environ 26 % des fonds NextGeneration au numérique, afin de renforcer l'infrastructure numérique et de développer des technologies de pointe. Enfin, l'Espagne a enregistré 2,3 % de son PIB en investissements directs étrangers au cours des cinq dernières années, contre seulement 1 % pour les pays de l'OCDE, ce qui augure bien de l'expansion du marché.

Perspectives du marché APAC

Le marché Asie-Pacifique devrait connaître une expansion considérable d'ici la fin de la période prévue. Cette croissance est principalement due à des investissements publics importants, à des budgets adaptés aux matériaux avancés et au développement de la chaîne d'approvisionnement des semi-conducteurs. Selon un rapport publié par la Semiconductor Industry Association en mai 2025, la Corée du Sud représentait 21,1 % des livraisons de semi-conducteurs, contre 4,5 % pour la Chine et 8,2 % pour le Japon. Par ailleurs, les entreprises américaines du secteur des semi-conducteurs représentaient 51,1 % du marché dans la région, contre 48,9 % pour les autres acteurs, sur un chiffre d'affaires de 152,3 milliards de dollars. En Chine, 50,7 % des entreprises américaines et 49,3 % des autres acteurs du secteur, estimé à 185,1 milliards de dollars, contribuent à accroître la visibilité du marché.

Le marché des circuits intégrés en Chine bénéficie d'une visibilité accrue, grâce à la présence du plus grand site de production d'électronique grand public du pays, à la forte croissance du secteur des véhicules électriques, à l'existence d'organismes gouvernementaux œuvrant pour l'autosuffisance en semi-conducteurs et à la forte pénétration des appareils mobiles. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en novembre 2025, la valeur ajoutée de la production industrielle de la majorité des entreprises du pays a bondi de 10,9 % en glissement annuel, soit 4,7 points de pourcentage de plus que l'ensemble du secteur industriel. Forte de cette croissance, la production de téléphones mobiles a connu une expansion rapide, atteignant 1,1 milliard d'unités. Par ailleurs, la production de smartphones s'est élevée à 881 millions d'unités, soit une hausse de 1 % en glissement annuel, contribuant ainsi à la croissance et à l'expansion du marché.

Plusieurs facteurs alimentent la croissance du marché des circuits intégrés au Japon : des politiques de soutien gouvernementales adaptées, un renforcement des partenariats public-privé, des opportunités d’investissement importantes, la dynamique de la chaîne d’approvisionnement, l’adoption de technologies de conception innovantes et le développement des capacités de production de masse. Par ailleurs, la croissance industrielle du pays a atteint 45,1 milliards de dollars fin 2025 et devrait s’établir à 48,7 milliards de dollars en 2026 et à 98,2 milliards de dollars en 2035, soit un taux de croissance annuel composé de 8,1 %. Selon les estimations gouvernementales publiées par l’ITA en novembre 2025, le secteur des puces semi-conductrices basées sur l’IA est en pleine expansion et devrait dépasser les 51 milliards de dollars fin 2025. Enfin, un financement équivalent à 0,7 % du PIB national, soit 25,7 milliards de dollars, a été alloué à l’industrie des semi-conducteurs sur trois ans, créant ainsi des perspectives favorables à la croissance du marché.

Analyse de la taille de l'industrie japonaise des semi-conducteurs, 2022-2025

Année | Taille du secteur (milliards de dollars américains) | Croissance annuelle | Taux de change |

2022 | 48.1 | 10,2% | 131,4 |

140,4 | 150,5 | -2,9% | 140,4 |

2024 | 47,4 | 1,4% | 150,5 |

2025 | 51,8 | 9,4% | 148,9 |

Source : ITA

Principaux acteurs du marché des circuits intégrés :

- Intel Corporation (États-Unis)

- Qualcomm Incorporated (États-Unis)

- Broadcom Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- Dispositifs microélectroniques avancés, Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Micron Technology, Inc. (États-Unis)

- ON Semiconductor Corporation (États-Unis)

- Microchip Technology Incorporated (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- SK Hynix Inc. (Corée du Sud)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics NV (Suisse)

- NXP Semiconductors NV (Pays-Bas)

- Renesas Electronics Corporation (Japon)

- Sony Semiconductor Solutions Corporation (Japon)

- Toshiba Corporation (Japon)

- MediaTek Inc. (Taïwan)

- Société internationale de fabrication de semi-conducteurs (Chine)

- ASE Technology Holding Co., Ltd. (Taïwan)

- Solutions Motorola (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Intel Corporation conserve une présence historique sur le marché des circuits intégrés grâce à son expertise dans les microprocesseurs pour ordinateurs personnels et portables. L'entreprise opère une transition stratégique, passant d'un fabricant traditionnel de composants intégrés à un acteur majeur de la fonderie, avec pour objectif de produire des circuits intégrés logiques pour d'autres marques d'appareils intelligents.

- Qualcomm Incorporated domine le marché des circuits intégrés pour la connectivité sans fil et les processeurs d'applications mobiles, équipant la grande majorité des smartphones haut de gamme et de milieu de gamme à travers le monde. L'entreprise intègre des modems 5G directement dans ses solutions système sur puce, permettant ainsi la conception d'appareils intelligents plus fins et plus économes en énergie.

- Broadcom Inc. occupe une position stratégique sur le marché grâce à sa vaste gamme de circuits intégrés mixtes, RF et de commutation utilisés dans les appareils de communication sans fil et les infrastructures de centres de données. Ses puces sont des composants essentiels des smartphones, des routeurs Wi-Fi et des hubs domotiques, permettant des transferts de données à haut débit et une gestion optimisée de l'énergie.

- NVIDIA Corporation a révolutionné le secteur des circuits intégrés en faisant passer le processeur graphique du simple moteur de rendu à la plateforme de calcul centrale de l'intelligence artificielle. Ses circuits intégrés sont désormais au cœur des ordinateurs portables dotés d'IA, des appareils intelligents autonomes et des nœuds de calcul en périphérie qui nécessitent une inférence de réseaux neuronaux en temps réel.

- Advanced Micro Devices, Inc. est un acteur majeur du marché grâce à sa gamme de processeurs centraux et de processeurs graphiques hautes performances pour ordinateurs personnels et consoles de jeux. Son architecture basée sur des puces lui permet de proposer des solutions informatiques évolutives pour ordinateurs portables ultra-fins, stations de travail de bureau et consoles de jeux portables.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des circuits intégrés demeure extrêmement concurrentiel, dominé par un mélange de leaders de la conception basés aux États-Unis et de géants de la fabrication asiatiques. Le paysage se divise entre les fabricants de dispositifs intégrés (IDM), tels qu'Intel et Samsung, qui contrôlent à la fois la conception et la production, et les entreprises « fabless », comme NVIDIA et Qualcomm, qui externalisent leur fabrication auprès de fonderies telles que TSMC. De plus, pour faire face aux tensions géopolitiques et à l'évolution des besoins en IA, les acteurs clés poursuivent des stratégies distinctes. L'intégration verticale et l'expansion des capacités constituent une tendance majeure, Intel développant activement ses services de fonderie pour concurrencer TSMC et Samsung. Par ailleurs, en mai 2025, NVIDIA a lancé le programme NVLink Fusion, permettant aux consommateurs et aux partenaires d'utiliser des CLPU et des GPU non-NVIDIA, tout en les intégrant à ses produits, stimulant ainsi la croissance du secteur des circuits intégrés.

Paysage concurrentiel du marché :

Développements récents

- En octobre 2025, ASE Technology Holding Co., Ltd. et Analog Devices ont annoncé des efforts conjoints tactiques en Malaisie en signant effectivement un protocole d'accord contraignant (MoU) pour améliorer la diversité de la fabrication et la résilience de la chaîne d'approvisionnement mondiale.

- En mai 2025, Motorola Solutions a conclu un accord définitif et a acquis Silvus Technologies, Inc. pour un montant initial de 4,4 milliards de dollars américains, dans le but d'accroître les cas d'utilisation en matière de sécurité, de sûreté et de défense pour les systèmes autonomes et les communications sécurisées à large bande passante.

- Report ID: 8568

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.