Perspectives du marché des circuits intégrés spécifiques à une application :

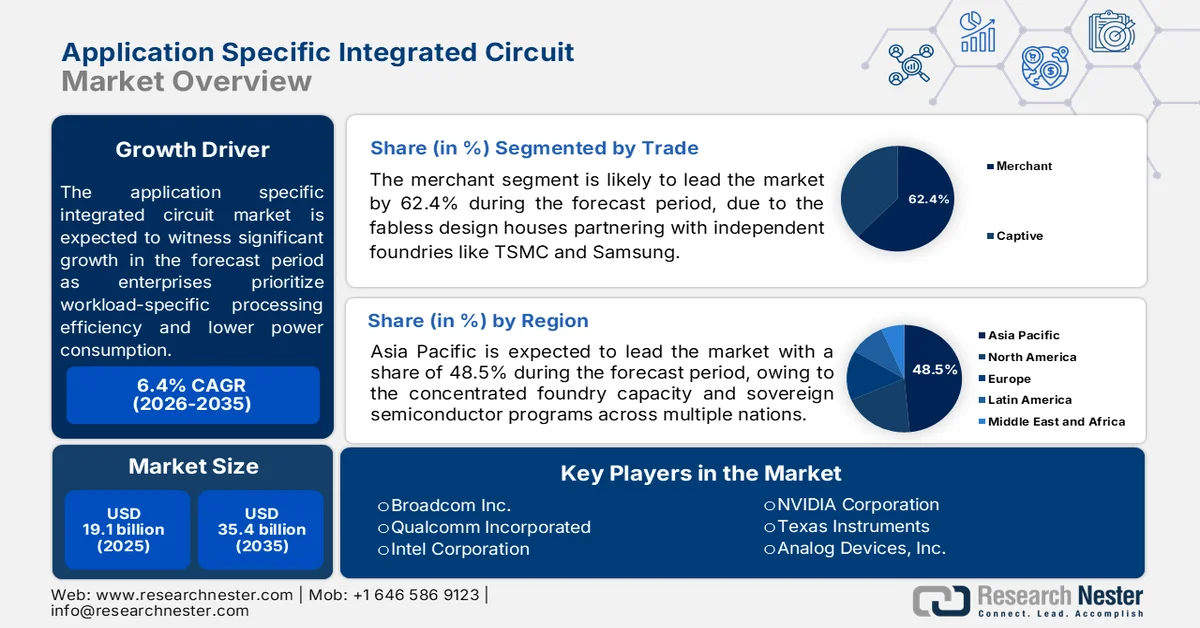

Le marché des circuits intégrés spécifiques à une application (ASIC) était évalué à 19,1 milliards de dollars en 2025 et devrait atteindre 35,4 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 20,2 milliards de dollars.

La demande mondiale de circuits intégrés spécifiques (ASIC) est en pleine expansion dans les centres de données, l'électronique automobile, les télécommunications et l'automatisation industrielle, les entreprises privilégiant l'efficacité du traitement en fonction des charges de travail et la réduction de la consommation d'énergie. Selon les données de février 2025 de la Semiconductor Industry Association (SIA), les ventes mondiales de semi-conducteurs ont atteint 627,6 milliards de dollars en 2024, soit une hausse de 19,1 % par rapport à l'année précédente, principalement grâce aux investissements dans les infrastructures de calcul haute performance et d'intelligence artificielle. Le gouvernement américain continue de renforcer la production nationale de semi-conducteurs via le CHIPS and Science Act. Ces investissements soutiennent la fabrication de plaquettes, le packaging avancé et les écosystèmes de conception orientés ASIC aux États-Unis. Parallèlement, la National Telecommunications and Information Administration (NTIA) et d'autres agences fédérales accélèrent les programmes de déploiement du haut débit et de la 5G, ce qui accroît la demande d'ASIC de réseau utilisés dans les commutateurs, les routeurs et les infrastructures de télécommunications.

Par ailleurs, l'électrification automobile et la numérisation industrielle renforcent les perspectives du marché des circuits intégrés spécifiques (ASIC). Selon les données de l'Agence internationale de l'énergie (AIE) pour 2025, les ventes mondiales de véhicules électriques ont dépassé 17 millions d'unités en 2024, représentant plus de 20 % des ventes mondiales de voitures. L'intégration croissante de l'électronique dans les véhicules, notamment les systèmes de gestion des batteries, les systèmes avancés d'aide à la conduite, les systèmes d'infodivertissement et les commandes du groupe motopropulseur, génère une demande soutenue d'ASIC pour l'automobile. L'adoption des ASIC progresse également dans les secteurs de l'aérospatiale, de la défense et de la santé, où les organisations exigent des architectures de traitement sécurisées et dédiées aux applications, avec des cycles de vie produits longs. Les initiatives gouvernementales axées sur la résilience des semi-conducteurs, la cybersécurité et la relocalisation des chaînes d'approvisionnement nationales favorisent des investissements supplémentaires dans le développement et la fabrication d'ASIC, en particulier en Amérique du Nord, en Europe et dans les pôles de production de la région Asie-Pacifique.

Ventes mondiales de véhicules électriques, 2024

Région | Ventes (millions) |

Véhicules électriques chinois | 6.4 |

Véhicule hybride rechargeable chinois | 4.9 |

Europe BEV | 2.2 |

Europe PHEV | 1.0 |

Véhicules électriques américains | 1.2 |

PHEV américain | 0,3 |

Reste du monde BEV | 1.0 |

Reste du monde PHEV | 0,3 |

Source : AIE 2025

Clé Circuit intégré spécifique à une application Résumé des informations sur le marché:

Points saillants régionaux :

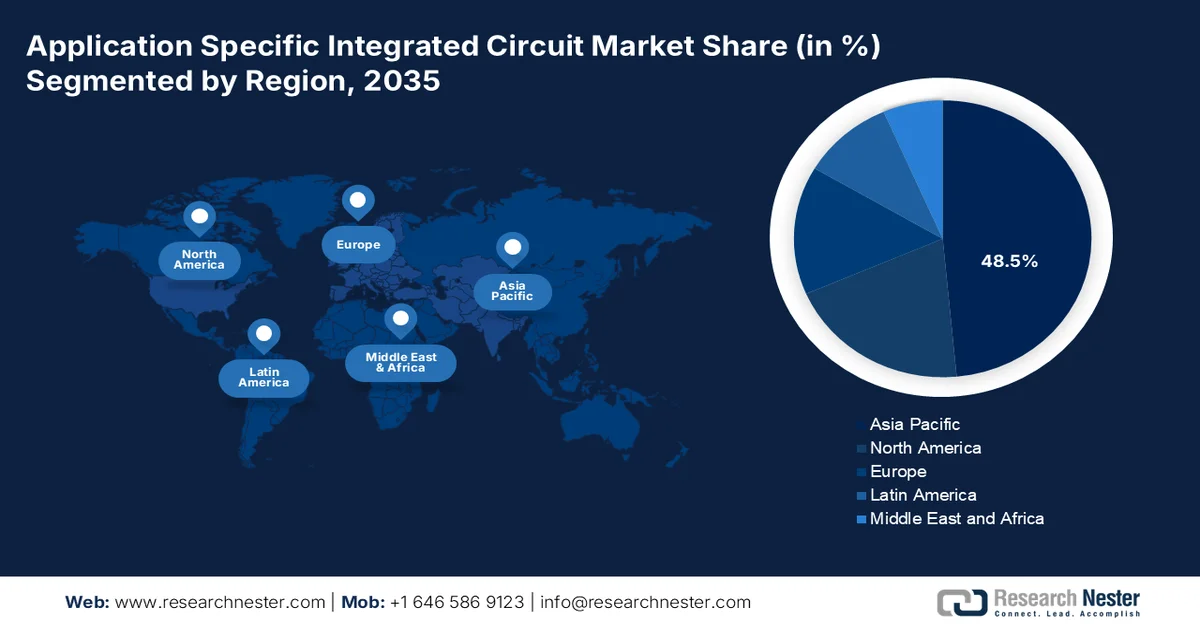

- Le marché des circuits intégrés spécifiques à une application (ASIC) en Asie-Pacifique devrait représenter 48,5 % des revenus d'ici 2035, porté par une forte concentration des capacités de fonderie, l'expansion de la production d'électronique grand public et les programmes nationaux de développement de semi-conducteurs.

- Le marché nord-américain devrait connaître une croissance annuelle composée de 12,4 % entre 2026 et 2035, soutenue par la demande croissante de puces d'IA personnalisées de la part des centres de données hyperscale, des agences de défense et des constructeurs automobiles.

Analyse du segment :

- Le segment des revendeurs sur le marché des circuits intégrés spécifiques à une application devrait représenter 62,4 % d'ici 2035, grâce aux entreprises de semi-conducteurs sans usine qui collaborent avec des fonderies indépendantes telles que TSMC et Samsung.

- Le segment de l'architecture 64 bits devrait conserver sa position dominante jusqu'en 2035, grâce à son déploiement croissant dans les domaines de l'inférence IA, du chiffrement, des systèmes aérospatiaux et des charges de travail d'automatisation industrielle de haute précision.

Principales tendances de croissance :

- Obligations d'efficacité énergétique pour les centres de données

- Expansion de la fabrication électronique sous l'égide du gouvernement

Principaux défis :

- Coûts d'ingénierie massifs et non récurrents

- Complexité technologique extrême

Acteurs clés : Broadcom Inc. (États-Unis), Qualcomm Incorporated (États-Unis), Intel Corporation (États-Unis), NVIDIA Corporation (États-Unis), Texas Instruments (États-Unis), Analog Devices, Inc. (États-Unis), Marvell Technology Group (États-Unis), Microchip Technology Inc. (États-Unis), ON Semiconductor (États-Unis), NXP Semiconductors (Pays-Bas), Infineon Technologies (Allemagne), STMicroelectronics (Italie), Renesas Electronics Corporation (Japon), Sony Semiconductor Solutions (Japon), Samsung Electronics (Corée du Sud), SK Hynix Inc. (Corée du Sud), Accenture (Irlande), Tata Consultancy Services (Inde), Ericsson (Suède), Cyient (Inde).

Mondial Circuit intégré spécifique à une application Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 19,1 milliards de dollars américains

- Taille du marché en 2026 : 20,2 milliards de dollars américains

- Taille du marché prévue : 35,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Taïwan, Corée du Sud, Japon

- Pays émergents : Inde, Canada, Allemagne, Singapour, Israël

Last updated on : 25 February, 2026

Marché des circuits intégrés spécifiques à une application : facteurs de croissance et défis

Facteurs de croissance

- Obligations d'efficacité énergétique pour les centres de données : les réglementations gouvernementales limitant la consommation d'énergie des centres de données créent une demande pour les circuits intégrés spécifiques à une application (ASIC), qui offrent des performances par watt supérieures à celles des GPU. La directive européenne sur l'efficacité énergétique des données, applicable en janvier 2026, impose aux centres de données de plus de 500 kilowatts de déclarer leurs indicateurs d'intensité énergétique et de mettre en œuvre les meilleures pratiques disponibles, notamment des accélérateurs spécifiques à certaines charges de travail lorsque cela est techniquement possible. Le programme « Better Buildings Challenge » du département de l'Énergie des États-Unis incite les opérateurs de centres de données participants à réduire leur consommation d'énergie ; le déploiement d'ASIC pour les tâches d'inférence d'IA fixes constitue une voie de mise en conformité. L'Autorité de développement des médias et des technologies de l'information de Singapour (IMDA) impose aux nouveaux centres de données d'atteindre une efficacité énergétique optimale.

- Expansion de la production électronique sous l'impulsion du gouvernement : D'après les données du PIB de décembre 2025, le programme indien de fabrication de composants électroniques (ECMS), lancé en 2025, dynamise le marché des circuits intégrés spécifiques (ASIC) en développant l'écosystème national de production électronique. Ce programme encourage la production locale de cartes de circuits imprimés, de modules de caméras et de composants électromécaniques, largement intégrés aux systèmes ASIC dans les secteurs des télécommunications, de l'automobile, de l'automatisation industrielle et de l'électronique grand public. Le ministère de l'Électronique et des Technologies de l'information (MeitY) avait estimé les propositions d'investissement à 7,1 milliards de dollars dans le cadre de ce programme ; or, les propositions effectives ont atteint près de 13,9 milliards de dollars, témoignant d'une participation industrielle plus importante que prévu et d'une accélération de la localisation de l'écosystème des semi-conducteurs en Inde.

- Expansion de la 5G et des infrastructures à haut débit : Le déploiement des infrastructures de télécommunications génère une demande soutenue en circuits intégrés spécifiques (ASIC) pour la mise en réseau et le traitement du signal. Partout dans le monde, les gouvernements augmentent les financements alloués à l’expansion du haut débit, au déploiement de la 5G et aux programmes de connectivité numérique afin de soutenir la numérisation de l’économie. Les ASIC sont des composants essentiels des stations de base, des routeurs, des commutateurs, des systèmes de réseaux optiques et des équipements de calcul en périphérie, grâce à leur capacité à traiter efficacement de gros volumes de données. La FCC et la NTIA continuent de distribuer des fonds pour les infrastructures à haut débit dans le cadre des programmes nationaux de connectivité. Parallèlement, la stratégie « Décennie numérique » de l’Union européenne accélère les initiatives régionales de modernisation des télécommunications. De plus, la croissance du trafic de données mobiles et l’adoption du calcul en périphérie devraient stimuler les achats d’équipements de télécommunications à l’échelle mondiale.

Défis

- Des coûts d'ingénierie non récurrents colossaux : pénétrer le marché des circuits intégrés spécifiques (ASIC) exige un investissement initial de plusieurs centaines de millions de dollars avant même la vente d'une seule puce. Un seul cycle de conception de nœud avancé coûte des millions de dollars en frais de développement non récurrents (NRE), couvrant les outils de conception, les masques et la validation. À titre de comparaison, la conception sur FPGA peut démarrer avec des coûts fixes. Cela constitue un obstacle majeur pour les startups et les PME. Bien que le marché soit voué à se développer, les projets de conception d'ASIC s'étendent sur plusieurs mois, de l'idée initiale à la finalisation de la fabrication, période durant laquelle aucun revenu n'est généré, obligeant les entreprises à maintenir d'importantes réserves de trésorerie.

- Complexité technologique extrême : Avec la migration de l’industrie vers les nœuds de gravure de 2 nm et 3 nm, la complexité de conception a explosé. Les ingénieurs doivent désormais maîtriser les architectures de puces 3D, l’intégration hétérogène via SoIC et les boîtiers complexes tels que CoWoS. Une seule conception en 2 nm peut nécessiter plusieurs fabrications pour les puces de calcul, les puces d’E/S, la SRAM et les puces inférieures HBM, utilisant différentes technologies de gravure. Cette approche multi-puces exige une expertise en gestion thermique, intégrité du signal et alimentation électrique que peu d’organisations possèdent.

Taille et prévisions du marché des circuits intégrés spécifiques à une application :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

19,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

35,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des circuits intégrés spécifiques à une application :

Analyse des segments commerciaux

Dans le secteur du commerce, les fournisseurs dominent le marché des circuits intégrés spécifiques (ASIC) et devraient détenir une part de marché de 62,4 % d'ici 2035. Ce segment est porté par les sociétés de conception sans usine (fabless) qui s'associent à des fonderies indépendantes comme TSMC et Samsung. Contrairement aux ASIC fabriqués en interne pour une seule entreprise, les ASIC des fournisseurs bénéficient du partage des coûts de R&D, de l'accès à des masques multi-clients et à des technologies de pointe. L'ampleur du commerce des circuits intégrés des fournisseurs est illustrée par les données du commerce mondial : selon les données de l'OEC 2024, le code SH 8542 (Circuits intégrés électroniques) a représenté 928 milliards de dollars de commerce mondial en 2024, se classant au 3e rang des catégories de produits les plus échangées sur 1 222. Ce chiffre inclut tous les circuits intégrés ; les ASIC des fournisseurs, notamment les accélérateurs d'IA et les puces automobiles personnalisées, constituent un sous-ensemble en forte croissance.

Analyse de segment d'architecture binaire

L'architecture 64 bits est le segment dominant du marché des circuits intégrés spécifiques (ASIC). Les ASIC 64 bits offrent une capacité mémoire adressable plus importante (plus de 4 Go) et une précision accrue pour les charges de travail gourmandes en données, telles que l'inférence IA, le chiffrement et le traitement des paquets réseau. Selon les données du PIB de décembre 2025, le DHRUV64, premier microprocesseur bicœur 64 bits de 1 GHz conçu et fabriqué en Inde, illustre parfaitement la position dominante de l'architecture 64 bits sur ce marché. Développé dans le cadre du programme Digital India RISC-V (DIR-V), le DHRUV64 cible les passerelles IoT sécurisées et les applications aérospatiales exigeant une capacité d'adressage mémoire supérieure à 4 Go et un traitement des données de haute précision, domaines où les ASIC 64 bits excellent. Bien que le DHRUV64 soit un microprocesseur à usage général, sa logique de base 64 bits est directement réutilisable dans des ASIC semi-personnalisés pour la défense et l'automatisation industrielle.

Analyse de segmentation par type

Au sein du segment des circuits intégrés, les circuits semi-personnalisés dynamisent le marché des circuits intégrés spécifiques (ASIC). Les ASIC à cellules standard utilisent des blocs logiques pré-caractérisés (par exemple, des portes NAND et des bascules) placés et routés pour répondre aux besoins spécifiques d'une application, offrant un compromis entre les performances des circuits entièrement personnalisés (haute efficacité) et la logique programmable (temps de conception réduit). Ils constituent l'épine dorsale des accélérateurs d'IA, des processeurs de bande de base 5G et des contrôleurs de domaine automobiles. Un rapport du Département de l'Énergie (.gov) indique que les ASIC semi-personnalisés à cellules standard ont permis de réduire la consommation énergétique totale par rapport aux FPGA pour les mêmes tâches d'inférence de réseaux neuronaux, tout en nécessitant un temps de développement considérablement inférieur à celui des puces entièrement personnalisées. Ce compromis entre efficacité et temps garantit que les ASIC semi-personnalisés resteront le choix privilégié pour les produits de grande série jusqu'en 2035.

Notre analyse approfondie du marché des circuits intégrés spécifiques à une application comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Commerce |

|

Application |

|

Secteur d'utilisation finale |

|

Architecture binaire |

|

Nœud de processus |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des circuits intégrés spécifiques à une application - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des circuits intégrés spécifiques (ASIC) et devrait représenter 48,5 % des revenus régionaux d'ici fin 2035. Ce marché est porté par une forte concentration des capacités de fonderie, le volume de l'électronique grand public et les programmes souverains de semi-conducteurs déployés dans plusieurs pays. Taïwan et la Corée du Sud sont à la pointe de la fabrication d'ASIC de dernière génération, abritant les plus grandes fonderies dédiées au monde, au service de clients internationaux sans usine. Le Japon contribue au marché grâce à ses ASIC à signaux mixtes destinés à la robotique, à l'imagerie médicale et aux systèmes automobiles, soutenus par des fournisseurs nationaux d'équipements de fabrication. La Chine privilégie la conception nationale d'ASIC pour la surveillance, les infrastructures de télécommunications et les contrôleurs de groupes motopropulseurs pour véhicules électriques, dans le cadre de ses initiatives d'autosuffisance. La région assure à la fois la production interne d'ASIC pour les conglomérats nationaux et la fourniture de composants aux clients internationaux. L'électronique grand public stimule la production en grande série d'ASIC à faible coût pour les appareils domotiques et les objets connectés.

L'augmentation des investissements dans le développement de semi-conducteurs, l'électronique aérospatiale et les programmes de modernisation de la défense stimule le marché des circuits intégrés spécifiques (ASIC) en Inde . Selon l'ISRO (juillet 2023), l'Organisation indienne de recherche spatiale et le Centre d'applications spatiales ont fait progresser l'utilisation des ASIC dans les systèmes radar à synthèse d'ouverture (SAR) embarqués sur les satellites RISAT-1A/1B. L'ASIC OBC-2.3, développé pour les applications de contrôle d'émission/réception dans les charges utiles radar, a été conçu à l'aide du procédé CMOS 0,18 micron au Laboratoire des semi-conducteurs (SCL) de Chandigarh, témoignant du développement des capacités de production nationale de semi-conducteurs en Inde. Cette transition, qui permet de passer d'une dépendance vis-à-vis des fonderies de semi-conducteurs étrangères à une fabrication nationale d'ASIC, renforce la résilience de la chaîne d'approvisionnement nationale et soutient le développement stratégique de l'électronique. L'augmentation des investissements dans les communications par satellite, la télédétection, les systèmes radar à antenne réseau à commande de phase et l'électronique de défense devrait encore accroître la demande d'ASIC dans les secteurs aérospatial et de haute technologie indiens.

Le marché japonais des circuits intégrés spécifiques (ASIC) a atteint 1,3 milliard de dollars en 2025 et devrait atteindre 2,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) estimé à 5,4 % sur la période. En 2026, sa valeur devrait s'élever à 1,4 milliard de dollars. Cette croissance est portée par l'expansion rapide du secteur des semi-conducteurs et des composants électroniques au Japon. Selon les données de la JEITA de janvier 2024, la valeur de la production de composants et dispositifs électroniques a atteint 3,62 milliards de dollars en janvier 2024, soit une hausse de 105,4 % par rapport à l'année précédente. Les circuits intégrés, qui constituent le socle technologique du développement et de la fabrication des ASIC, ont représenté 1,22 milliard de dollars, en progression de 123,4 % par rapport à l'année précédente, tandis que les semi-conducteurs discrets ont atteint 483 millions de dollars. Cette forte croissance de la production de semi-conducteurs reflète la demande croissante des secteurs de l'électronique automobile, de l'automatisation industrielle, des infrastructures de télécommunications et du déploiement des réseaux 5G.

Production de l'industrie électronique japonaise, 2024

Catégorie | Montant | % |

appareils électroniques grand public | 30 034 | 128.2 |

équipement électronique industriel | 258 304 | 99,1 |

Équipement de communication | 59 046 | 94,0 |

Ordinateurs et terminaux d'information | 89 309 | 110,8 |

équipement d'application électronique | 59 655 | 85.1 |

instruments de mesure électriques | 42 545 | 106.0 |

équipement de bureau électronique | 7 749 | 111,5 |

Composants et dispositifs électroniques | 561 794 | 105,4 |

Composants électroniques | 239 596 | 98,8 |

équipement électronique | 322 198 | 111.0 |

Total Electronics | 850 132 | 104.1 |

Source : JEITA janvier 2024

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché des circuits intégrés spécifiques à une application (ASIC), avec un taux de croissance annuel composé (TCAC) de 12,4 % sur la période 2026-2035. Ce marché est porté par la demande concentrée des opérateurs de centres de données hyperscale, des agences de défense et des constructeurs automobiles. Les États-Unis dominent la conception d'ASIC grâce à la forte concentration d'entreprises de semi-conducteurs sans usine et de fournisseurs de services cloud développant des puces sur mesure pour les charges de travail d'inférence IA. Le Canada contribue par ses services de conception spécialisés et son ingénierie d'ASIC pour l'automobile, tirant parti de sa proximité avec les constructeurs automobiles de Détroit. Les programmes gouvernementaux visent à reconstruire les capacités de production nationales de pointe et à réduire la dépendance. La région privilégie les ASIC à faible consommation énergétique pour les tâches à fonction fixe, afin de répondre aux contraintes de consommation d'énergie des centres de données et aux pressions réglementaires sur l'intensité carbone.

Les investissements fédéraux massifs en faveur de la fabrication de semi-conducteurs et de la recherche avancée sur les puces stimulent le marché des circuits intégrés spécifiques (ASIC) aux États-Unis. Selon les données du NIST de décembre 2025, conformément à la loi CHIPS et Science Act de 2022, le département du Commerce américain a reçu 50 milliards de dollars pour renforcer les capacités nationales de production de semi-conducteurs. Le Bureau de la recherche et du développement CHIPS a alloué 11 milliards de dollars aux initiatives de R&D dans le domaine des semi-conducteurs, tandis que le Bureau du programme CHIPS a consacré 39 milliards de dollars aux incitations à l'investissement dans les installations de production et les équipements à travers les États-Unis. Ces initiatives stimulent le développement des ASIC pour l'infrastructure d'IA, l'électronique automobile, les systèmes de défense et les applications de calcul haute performance, tout en réduisant la dépendance aux chaînes d'approvisionnement étrangères en semi-conducteurs et en améliorant la capacité de production nationale à long terme.

L’augmentation des investissements fédéraux dans la recherche sur les semi-conducteurs, l’infrastructure informatique pour l’IA et les programmes de fabrication de pointe stimule le marché des circuits intégrés spécifiques à une application (ASIC) au Canada . Selon les données du gouvernement du Canada de mars 2025, 240 millions de dollars américains sont alloués par l’entremise du Fonds stratégique d’innovation pour renforcer les capacités nationales de développement des semi-conducteurs et de la photonique. Le Conseil national de recherches du Canada continue également d’appuyer la R-D dans le domaine des semi-conducteurs par l’entremise de son Centre de recherche en électronique et photonique avancées, qui collabore avec les fabricants industriels développant des technologies de puces spécialisées. De plus, les données du premier ministre du Canada d’avril 2024 indiquent que 2 milliards de dollars américains sont investis dans des initiatives en IA et en informatique, notamment dans des programmes d’infrastructure de centres de données et de calcul haute performance qui soutiennent le déploiement des ASIC dans les charges de travail d’IA. L’expansion des chaînes d’approvisionnement des véhicules électriques et les projets de modernisation des télécommunications accroissent encore la demande de solutions de semi-conducteurs personnalisées dans l’ensemble des industries canadiennes.

Aperçu du marché européen

Le marché européen des circuits intégrés spécifiques (ASIC) est façonné par les réglementations en matière de sécurité automobile, les exigences en matière d'automatisation industrielle et les initiatives souveraines dans le domaine des semi-conducteurs. L'Allemagne est leader dans le développement d'ASIC automobiles pour les systèmes avancés d'aide à la conduite et les contrôleurs de gestion de batteries, grâce à son important secteur de production automobile. La France et l'Italie contribuent à ce marché par le biais d'ASIC industriels destinés à l'automatisation des usines et aux équipements de surveillance des réseaux électriques. Le Royaume-Uni se concentre sur les ASIC mixtes pour l'aérospatiale et le diagnostic médical, en s'appuyant sur son expertise en conception analogique. Les programmes gouvernementaux privilégient les architectures RISC-V open source afin de réduire la dépendance aux licences de jeux d'instructions non européennes, favorisant ainsi le développement de puces personnalisées pour les applications du secteur public. L'électrification automobile continue de stimuler la demande d'accélérateurs à fonction fixe.

Un solide secteur de la fabrication de semi-conducteurs, une forte demande en électronique industrielle et des investissements substantiels en recherche façonnent le marché des circuits intégrés spécifiques (ASIC) en Allemagne . Selon les données du BFMR d'octobre 2025, l'Allemagne représente près de 30 % de la capacité de production de plaquettes de silicium de l'Union européenne, ce qui en fait le principal pôle microélectronique d'Europe et un acteur clé des chaînes d'approvisionnement d'ASIC pour les secteurs de l'automobile, de l'automatisation industrielle et du calcul haute performance. De plus, le secteur de la microélectronique contribue à hauteur d'environ 4 % directement et 15 % indirectement au produit intérieur brut allemand, témoignant de son importance économique stratégique. Par ailleurs, l'industrie électrique et numérique allemande investit plus de 22,7 milliards de dollars par an dans la recherche et le développement, soutenant l'innovation dans les domaines des capteurs, des semi-conducteurs de puissance, des dispositifs de sécurité pour l'Internet des objets (IoT) et des équipements de fabrication de semi-conducteurs de pointe, dans le cadre plus large de la loi européenne sur les puces.

Le soutien gouvernemental aux infrastructures de R&D en conception de semi-conducteurs et aux initiatives de renforcement de la résilience des chaînes d'approvisionnement stimule le marché des circuits intégrés spécifiques (ASIC) au Royaume-Uni . Selon les données publiées par le gouvernement britannique en mai 2023 dans le cadre de sa stratégie pour les semi-conducteurs, le gouvernement s'est engagé à investir entre 266 millions et 1,33 milliard de dollars au cours des dix prochaines années afin de consolider les capacités d'innovation, de prototypage et de fabrication de semi-conducteurs. Le Royaume-Uni abrite plus de 110 entreprises de conception de semi-conducteurs, dont Arm et Graphcore, qui contribuent au développement d'ASIC pour l'IA, l'automobile, les télécommunications et la défense. Des initiatives gouvernementales telles que l'Initiative britannique pour les infrastructures de semi-conducteurs et les programmes d'incubateurs de semi-conducteurs améliorent l'accès aux outils de conception de puces, aux installations de prototypage et aux infrastructures de recherche de pointe.

Principaux acteurs du marché des circuits intégrés spécifiques à une application :

- Broadcom Inc. (États-Unis)

- Qualcomm Incorporated (États-Unis)

- Intel Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- Texas Instruments (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Groupe technologique Marvell (États-Unis)

- Microchip Technology Inc. (États-Unis)

- ON Semiconductor (États-Unis)

- NXP Semiconductors (Pays-Bas)

- Infineon Technologies (Allemagne)

- STMicroelectronics (Italie)

- Renesas Electronics Corporation (Japon)

- Solutions pour semi-conducteurs Sony (Japon)

- Samsung Electronics (Corée du Sud)

- SK Hynix Inc. (Corée du Sud)

- Accenture (Irlande)

- Tata Consultancy Services (Inde)

- Ericsson (Suède)

- Cyient (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Broadcom Inc. est un acteur majeur du marché des circuits intégrés spécifiques (ASIC), principalement pour les réseaux de centres de données et les communications à haut débit. L'entreprise conçoit des ASIC hautes performances qui permettent aux hyperscalers de gérer les charges de travail d'IA et les architectures de commutation. En proposant des solutions de silicium personnalisées pour répondre aux besoins spécifiques de ses clients, elle a permis de réduire la latence et la consommation d'énergie dans les environnements informatiques à très grande échelle.

- Qualcomm Incorporated s'appuie sur le marché des circuits intégrés spécifiques (ASIC) pour consolider son leadership dans les communications mobiles et l'intelligence artificielle embarquée. Sa plateforme Snapdragon intègre des ASIC personnalisés pour le traitement du signal, les fonctions modernes et l'accélération multimédia, offrant ainsi des fonctionnalités avancées aux smartphones. Au-delà des téléphones portables, Qualcomm développe des ASIC automobiles pour les systèmes d'aide à la conduite et la communication cellulaire véhicule-infrastructure.

- Intel Corporation a restructuré son portefeuille autour du marché des circuits intégrés spécifiques (ASIC), en se concentrant sur les puces personnalisées pour le calcul haute performance en intelligence artificielle et la logique programmable. Par l'intermédiaire de ses divisions ASIC et FPGA, Intel propose des accélérateurs sur mesure pour des charges de travail telles que le séquençage génomique, le trading financier et le transcodage vidéo.

- NVIDIA Corporation a étendu ses activités au-delà des processeurs graphiques (GPU) pour investir le marché des circuits intégrés spécifiques (ASIC) en développant des puces sur mesure pour les machines autonomes, les instruments médicaux et l'accélération des centres de données. Si NVIDIA est surtout connue pour ses GPU, elle conçoit également des ASIC pour des fonctions spécifiques telles que l'encodage/décodage vidéo, l'apprentissage profond et le contrôle robotique. En 2025, son chiffre d'affaires s'élevait à 130,5 milliards de dollars.

- Texas Instruments excelle sur le marché des circuits intégrés spécifiques (ASIC) grâce à son expertise en solutions de traitement mixte et embarqué pour les applications industrielles, automobiles et médicales. L'entreprise propose des services de conception d'ASIC semi-personnalisés intégrant des étages d'entrée analogiques, des microcontrôleurs et la gestion de l'alimentation sur une seule puce. En 2025, son chiffre d'affaires s'élevait à 2,697 milliards de dollars américains.

Voici une liste des principaux acteurs opérant sur le marché mondial des circuits intégrés spécifiques à une application :

Le marché des circuits intégrés spécifiques (ASIC) est très fragmenté et dominé par quelques grands acteurs américains et asiatiques. La concurrence intense qui en découle est alimentée par la demande en IA, IoT et 5G. Les entreprises américaines sont à la pointe de la conception haut de gamme et de l'innovation « fabless », tandis que la Corée du Sud et le Japon excellent dans les ASIC intégrant de la mémoire et destinés au grand public. Les entreprises européennes se concentrent sur les secteurs automobile et industriel. Parmi les principales initiatives stratégiques figurent les partenariats d'intégration verticale avec des fonderies comme TSMC et les investissements dans les architectures à base de chiplets afin de réduire les délais de mise sur le marché des ASIC. Par exemple, en juillet 2024, Accenture a acquis Cientra, une société de conception et d'ingénierie de semi-conducteurs proposant des solutions sur mesure à ses clients internationaux. Les modalités de l'acquisition n'ont pas été divulguées. Par ailleurs, les acteurs du marché se développent dans les domaines de l'IA en périphérie et des solutions personnalisées pour centres de données afin de contrer la domination des GPU et FPGA standard.

Paysage concurrentiel du marché des circuits intégrés spécifiques à une application :

Développements récents

- En septembre 2025, Tata Consultancy Services (TCS), un leader mondial des services informatiques, du conseil et des solutions commerciales, a annoncé le lancement de ses services d'ingénierie système basés sur Chiplet, conçus pour aider les entreprises de semi-conducteurs à repousser les limites de la conception traditionnelle des puces.

- En juin 2025, Ericsson renforce son équipe de recherche et développement à Bengaluru, en Inde, afin d'accroître ses capacités dans le développement de circuits intégrés spécifiques à une application (ASIC). Cette initiative stratégique témoigne de l'engagement d'Ericsson à positionner l'Inde à la pointe des technologies de communication de demain.

- En avril 2025, Cyient , entreprise leader mondiale en ingénierie et solutions technologiques, a annoncé le lancement de sa filiale à 100 % spécialisée dans les semi-conducteurs, Cyient Semiconductors. Cette initiative stratégique renforce l'engagement de l'entreprise en faveur de l'innovation et de l'excellence sur le marché mondial des semi-conducteurs.

- Report ID: 5533

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.