Perspectives du marché de la protection des circuits :

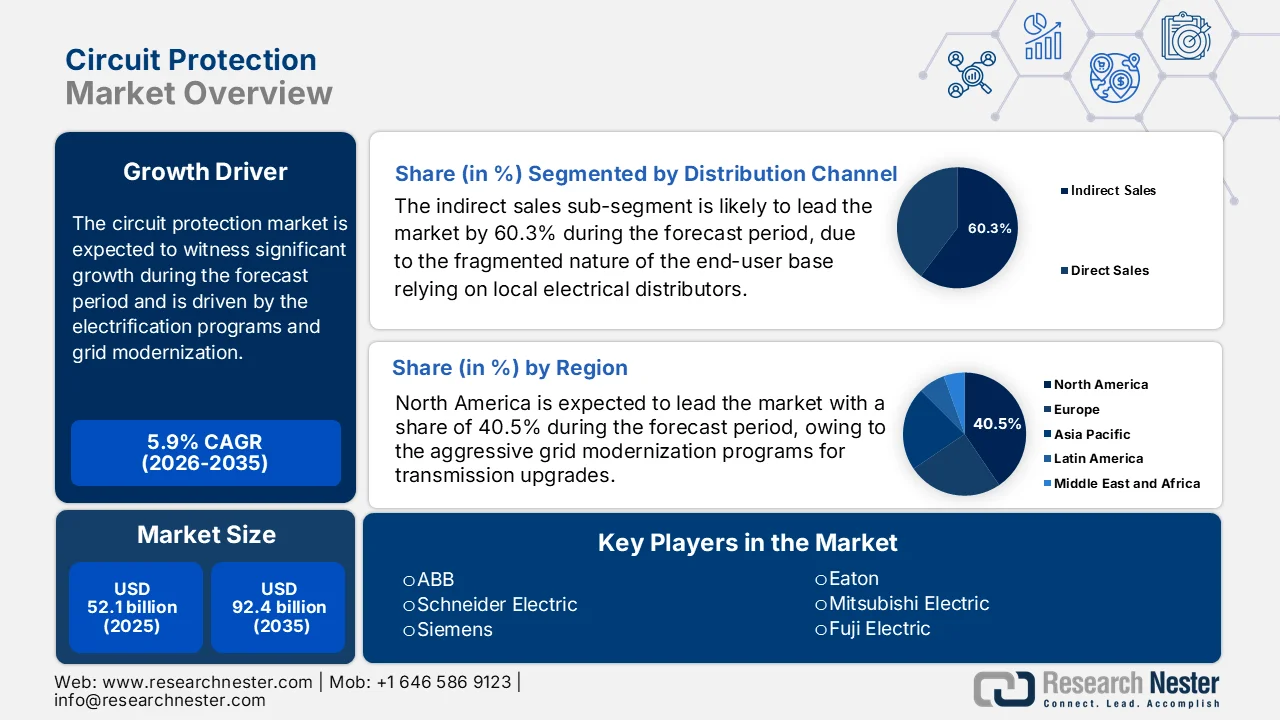

Le marché de la protection des circuits était évalué à 52,1 milliards de dollars en 2025 et devrait atteindre 92,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 55,2 milliards de dollars.

L'expansion des infrastructures gouvernementales, les programmes d'électrification et la modernisation du réseau électrique accroissent la demande en composants de protection des circuits dans les secteurs des transports, de l'industrie et de l'énergie. Selon les données d'American Clean Power de mars 2025, la demande d'électricité aux États-Unis devrait augmenter de 35 % à 50 % d'ici 2040, sous l'effet de l'électrification et du développement des infrastructures numériques. Ces développements nécessitent des investissements importants dans les équipements de distribution électrique et les systèmes de sécurité intégrés aux composants de protection, tels que les fusibles, les disjoncteurs et les relais. Par ailleurs, les financements fédéraux alloués à ces déploiements sont en forte hausse. Le rapport de l'Alliance to Save Energy de novembre 2021 indique que la loi américaine sur les infrastructures (Bipartisan Infrastructure Law) prévoit 65 milliards de dollars pour la modernisation et la fiabilité du réseau, notamment pour l'expansion des lignes de transport, l'amélioration de la résilience et la modernisation des sous-stations, secteurs où les technologies de protection des circuits sont essentielles à la sécurité des équipements et à la continuité d'exploitation.

Par ailleurs, l'électrification industrielle et le déploiement des énergies renouvelables renforcent la demande sur le marché de la protection des circuits. Le rapport IRENA de mars 2024 indique que la capacité mondiale de production d'énergie renouvelable a atteint 3 870 GW en 2023, soit la plus forte augmentation annuelle jamais enregistrée. De plus, les installations de production d'énergie renouvelable nécessitent des systèmes de protection étendus au niveau des onduleurs, des transformateurs, des appareillages de commutation et des interconnexions au réseau afin de gérer les variations de charge et de prévenir la propagation des défauts. En outre, les perturbations du réseau et les pannes d'équipement constituent un risque opérationnel majeur pour les réseaux électriques de grande capacité, ce qui souligne la nécessité de mécanismes de protection avancés dans les sous-stations, les centrales d'énergies renouvelables et les ressources énergétiques distribuées. Ces tendances entraînent une augmentation des achats dans les secteurs des services publics, des installations industrielles et des projets d'infrastructure, où les composants de protection des circuits demeurent indispensables pour garantir la sécurité d'exploitation, protéger les équipements et se conformer aux normes de sécurité électrique des réseaux électriques nationaux.

Clé Protection du circuit Résumé des informations sur le marché:

Points saillants régionaux :

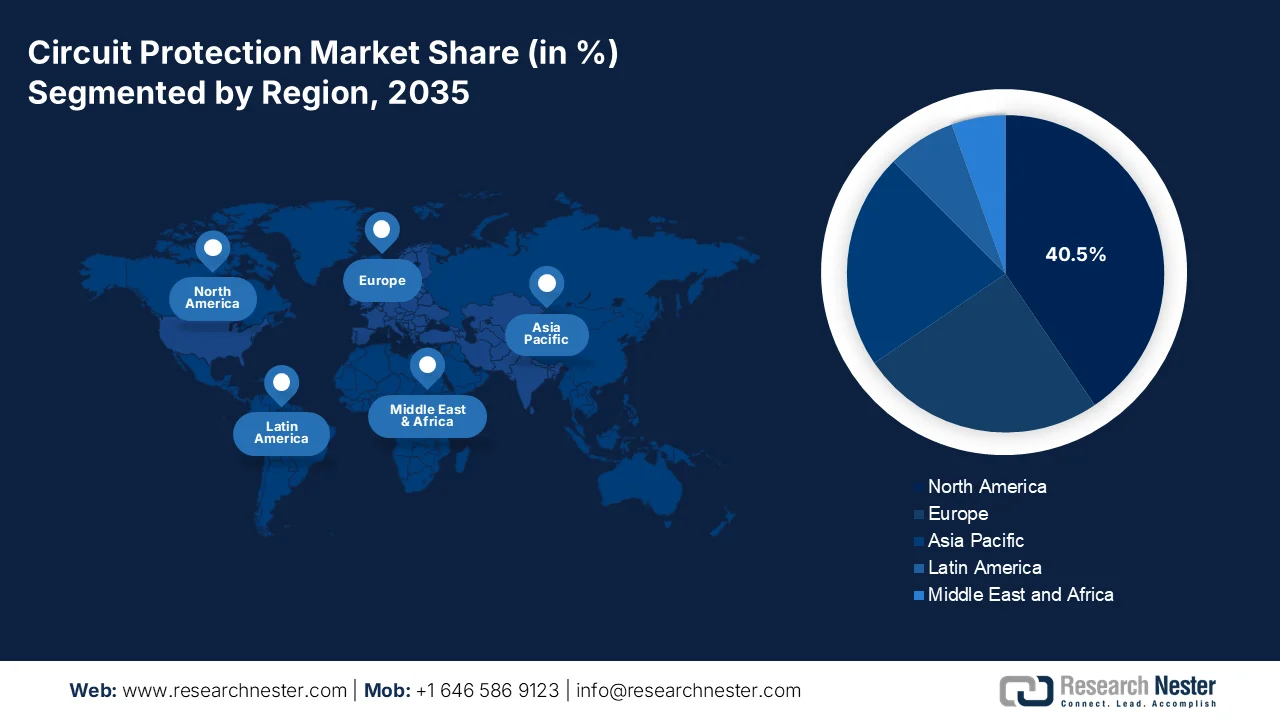

- L'Amérique du Nord devrait détenir une part de marché de 40,5 % d'ici 2035 dans le secteur de la protection des circuits, en raison des vastes initiatives de modernisation des réseaux électriques, du remplacement des infrastructures vieillissantes et des besoins croissants en électrification.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 7,5 % entre 2026 et 2035, portée par une industrialisation rapide, l'expansion du réseau électrique et une forte demande dans le secteur de la fabrication électronique.

Analyse du segment :

- Le segment des ventes indirectes sur le marché de la protection des circuits devrait représenter 60,3 % du marché d'ici 2035, porté par la fragmentation du marché des utilisateurs finaux qui dépendent des distributeurs pour la disponibilité des produits et le support technique.

- Le segment basse tension devrait s'assurer la part de marché dominante d'ici 2035, grâce à son déploiement généralisé dans les applications résidentielles, commerciales et industrielles, ainsi qu'à la demande croissante de systèmes électriques économes en énergie.

Principales tendances de croissance :

- Demande croissante d'électricité liée à l'électrification industrielle

- Investissement croissant dans les infrastructures de recharge pour véhicules électriques

Principaux défis :

- Barrières tarifaires et protectionnisme commercial

- Risques de fiabilité et de défaillance

Acteurs clés : ABB, Schneider Electric, Siemens, Eaton, Mitsubishi Electric, Fuji Electric, Panasonic Corporation, Littelfuse, TE Connectivity, Sensata Technologies, Bel Fuse Inc., Bourns Inc., ETA Elektrotechnische Apparate GmbH, OMRON Corporation, Legrand, Nexperia, LS Electric, Hager Group, Larsen & Toubro, Sécheron SA.

Mondial Protection du circuit Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 52,1 milliards de dollars américains

- Taille du marché en 2026 : 55,2 milliards de dollars américains

- Taille du marché prévue : 92,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 17 March, 2026

Marché de la protection des circuits : facteurs de croissance et défis

Facteurs de croissance

- L'électrification industrielle stimule la demande d'électricité sur le marché, notamment dans les usines, les installations de transformation et les industries lourdes. Les systèmes industriels électrifiés reposent sur la protection des circuits pour préserver les moteurs, les convertisseurs de puissance et les équipements d'automatisation. Selon les données de l'AIE pour 2024, la demande mondiale d'électricité a augmenté de 2,2 % en 2023 et devrait connaître une forte croissance en raison de l'électrification du secteur manufacturier et du développement des infrastructures numériques. Les initiatives d'électrification industrielle soutenues par les gouvernements, telles que l'électrification des aciéries, des procédés chimiques et de la fabrication de batteries, exigent des systèmes de protection des circuits extrêmement fiables afin de prévenir les arrêts de production et les dommages matériels. Ces évolutions créent de nouvelles opportunités d'approvisionnement en composants de protection des circuits pour les tableaux de commande industriels, les variateurs de vitesse et les réseaux de distribution électrique à grande échelle.

- Investissements croissants dans les infrastructures de recharge pour véhicules électriques : Le développement rapide des réseaux de recharge pour véhicules électriques engendre une forte demande, ces technologies étant principalement utilisées dans les bornes de recharge, les équipements de conversion de puissance et les tableaux de distribution. Les systèmes de recharge haute puissance nécessitent une protection électrique robuste afin de prévenir les courts-circuits, les surintensités et les instabilités de tension. Partout dans le monde, les gouvernements allouent des fonds importants aux infrastructures pour véhicules électriques. Selon les données du Département de l'Énergie des États-Unis (février 2022), le Programme national américain d'infrastructures pour véhicules électriques (NEVI) prévoit un budget de 5 milliards de dollars pour le déploiement de bornes de recharge, stimulant ainsi l'installation de systèmes de recharge haute capacité qui requièrent des dispositifs de protection des circuits intégrés. Avec l'augmentation du nombre de véhicules électriques et le développement des technologies de recharge rapide, la demande en composants de protection des circuits avancés devrait croître dans les infrastructures de transport.

- L'augmentation des investissements dans le transport d'électricité : les investissements massifs dans les infrastructures de transport et de distribution d'électricité accroissent le parc installé de systèmes de protection électrique au niveau des transformateurs de postes et des réseaux de distribution. Les composants de protection des circuits sont essentiels pour isoler les défauts et prévenir les défaillances en cascade dans les systèmes à haute tension. Par ailleurs, les investissements mondiaux dans les réseaux électriques témoignent du besoin croissant de renforcer l'infrastructure électrique et d'intégrer les énergies renouvelables. Les gouvernements privilégient l'extension du réseau pour soutenir l'électrification et la sécurité énergétique. Ces investissements génèrent une demande soutenue pour les dispositifs de protection des circuits utilisés dans les infrastructures électriques à grande échelle.

Défis

- Barrières tarifaires et protectionnisme commercial : les tensions commerciales mondiales engendrent d’importants désavantages concurrentiels pour les nouveaux acteurs du marché de la protection des circuits. La forte hausse des droits de douane américains et les tensions commerciales qui en résultent affectent considérablement le secteur électrique et électronique, notamment les composants clés tels que les semi-conducteurs et les terres rares, soumis à des droits de douane élevés. De plus, la croissance est légèrement ralentie, principalement en raison de l’impact de ces droits de douane. Ceci affecte directement les fabricants, qui se trouvent dans un accès restreint aux composants de protection contre les surtensions, ce qui impacte la production électronique et la fiabilité du réseau électrique. Les entreprises leaders réagissent en délocalisant leurs opérations d’assemblage vers des pays exemptés de droits de douane et en repensant la conception de leurs produits afin de réduire leur dépendance aux matériaux soumis à restrictions.

- Fiabilité et risques de défaillance : Les défaillances des disjoncteurs présentent un risque important pour les personnes et les équipements. Ces disjoncteurs ont été impliqués dans de nombreux incidents graves dans l’industrie pétrolière, dont les causes sous-jacentes incluent le vieillissement et l’évaluation de la durée de vie résiduelle, des faiblesses techniques de conception, un dimensionnement incorrect et l’absence de barrières de sécurité en cas de défaillance. Pour les nouveaux acteurs, prouver la fiabilité est extrêmement difficile. Les entreprises présentes sur le marché doivent démontrer que leurs produits peuvent résister à des environnements à haute tension où de puissants arcs électriques peuvent se produire lors de l’interruption du courant. Les acteurs établis s’appuient sur des décennies de données de performance sur le terrain, tandis que les nouveaux venus manquent de crédibilité.

Taille et prévisions du marché de la protection des circuits :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

52,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

92,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la protection des circuits :

Analyse des segments des canaux de distribution

Les ventes indirectes dominent le marché et devraient représenter la plus grande part de revenus (60,3 %) d'ici fin 2035 sur le marché de la protection des circuits. Cette domination s'explique par la fragmentation de la clientèle finale, composée de petites et moyennes entreprises et d'entrepreneurs en bâtiment qui dépendent des distributeurs de matériel électrique locaux pour obtenir rapidement des composants tels que des disjoncteurs et des fusibles. Ces intermédiaires apportent une valeur ajoutée essentielle grâce à la gestion des stocks, au support technique et au regroupement des produits de différents fabricants en une seule commande. Selon les données FRED de mars 2026, le chiffre d'affaires total des plateformes de vente en ligne et par correspondance pour la période de décembre 2025 a atteint 156 581 USD, soulignant la dépendance croissante aux canaux numériques indirects pour l'approvisionnement en composants.

Ventes au détail : commerce électronique et vente par correspondance

Année (décembre) | Unités (millions de dollars américains) |

2018 | 62 603 |

2019 | 79 342 |

2020 | 101 597 |

2021 | 108 286 |

2022 | 115 096 |

2023 | 129 134 |

2024 | 146 567 |

2025 | 156 581 |

Source : FRED mars 2026

Analyse du segment de tension nominale

Dans le secteur des protections contre les sous-tensions, le segment basse tension devrait dominer le marché. Cette position dominante s'explique par son utilisation omniprésente dans les bâtiments commerciaux, les complexes résidentiels et les tableaux de commande industriels où s'effectue la distribution électrique standard. La multiplication des centres de données, des objets connectés et des infrastructures 5G exige une protection fiable pour les équipements électroniques sensibles fonctionnant à ces niveaux de tension. Par ailleurs, la volonté mondiale d'améliorer l'efficacité énergétique des systèmes de gestion technique du bâtiment (GTB) impose l'installation de nouveaux appareillages de commutation et de commande basse tension. Selon les données de l'EIA de septembre 2025, la consommation énergétique résidentielle totale au quatrième trimestre s'élevait à 336 milliards de kilowattheures d'électricité, gérée et protégée par les dispositifs de protection des circuits basse tension. Ce constat souligne l'importance du parc installé, moteur de la demande de remplacement et de mise à niveau.

Analyse du segment technologique

Au sein du secteur technologique, le sous-segment des disjoncteurs à semi-conducteurs/numériques est en passe de devenir leader sur le marché. Contrairement aux disjoncteurs électromécaniques traditionnels, les dispositifs à semi-conducteurs utilisent des commutateurs à base de semi-conducteurs pour interrompre le courant en quelques microsecondes, offrant ainsi des performances supérieures sans arc électrique et une durabilité accrue pour les applications à cycles élevés telles que les systèmes d'énergies renouvelables et les bornes de recharge pour véhicules électriques. L'aspect numérique, intégrant la connectivité IoT, permet la surveillance à distance et l'analyse prédictive, réduisant ainsi les temps d'arrêt des installations critiques. Cette évolution technologique est essentielle à la modernisation des réseaux électriques. De plus, l'intégration de l'électronique de puissance avancée, notamment la protection à semi-conducteurs, réduit les pertes de conversion de puissance dans les systèmes solaires avec stockage, ce qui constitue un facteur d'efficacité majeur favorisant l'adoption rapide de cette technologie.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Tension nominale |

|

Type de composant |

|

Utilisateur final |

|

Application |

|

Canal de distribution |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la protection des circuits - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord, acteur dominant du marché de la protection des circuits, devrait détenir 40,5 % de la valeur du marché régional d'ici fin 2035. La région bénéficie de programmes ambitieux de modernisation des réseaux électriques, notamment pour les mises à niveau des lignes de transport nécessitant des équipements de protection. Parallèlement, le programme canadien de développement intelligent des énergies renouvelables et de l'électrification finance les investissements des services publics dans les appareillages de commutation numériques et les systèmes de protection. Le vieillissement des infrastructures alimente la demande de remplacement : aux États-Unis, 70 % des lignes de transport ont plus de 25 ans, selon les données du département de l'Énergie américain d'octobre 2023. L'électrification des transports et des bâtiments crée un nouveau besoin en matière de protection, notamment pour la recharge des véhicules électriques, qui requiert des fusibles et des disjoncteurs à courant continu. De plus, les incitations à la décarbonation industrielle financent la modernisation des centres de commande des moteurs avec protection intégrée. Les obligations réglementaires en matière de protection contre les défauts d'arc et les défauts à la terre dans la construction commerciale soutiennent la demande de base dans les deux pays.

La consommation croissante d'électricité, le déploiement des énergies renouvelables et l'innovation continue dans le domaine des systèmes de sécurité électrique façonnent le marché américain. Selon les données de l'Agence américaine d'information sur l'énergie (EIA) d'avril 2025, la consommation totale d'électricité aux États-Unis a atteint environ 4 100 milliards de kWh en 2024, reflétant une demande croissante qui exige des équipements de protection de circuits fiables pour les réseaux de distribution et l'électronique de puissance. De plus, l'EIA a indiqué que les sources renouvelables représentaient environ 22 % de la production totale d'électricité américaine en 2023, ce qui a entraîné une augmentation des installations de systèmes solaires, éoliens et de stockage d'énergie, lesquels dépendent des disjoncteurs pour protéger l'infrastructure électrique. Par ailleurs, des développements récents, tels que le lancement en mars 2026 par ABB du système modulaire de gestion de l'énergie ReliaHome Flex et des disjoncteurs ReliaHome ELITE, contribuent à l'essor des solutions de protection de circuits avancées conçues pour les infrastructures résidentielles électrifiées et les systèmes de distribution d'énergie modernes. Ces données témoignent d'une croissance prometteuse du marché.

Évolutions clés du marché de la protection des circuits

Date | Entreprise/Organisation | Développement |

Mars 2026 | ABB | Lancement au Canada du système de gestion de l'énergie ReliaHome Flex et des disjoncteurs ReliaHome ELITE pour l'électrification résidentielle. |

Octobre 2025 | CNC électrique | Lancement de la série YCB3 de dispositifs de protection de circuits pour applications résidentielles, commerciales et industrielles légères. |

Août 2025 | Laboratoire national d'Oak Ridge (ORNL) | Développement de disjoncteurs CC moyenne tension pour améliorer la capacité du réseau et réduire les coûts du système électrique. |

Juillet 2023 | Siemens | Des versions supplémentaires des disjoncteurs à air Sentron 3WA ont été mises sur le marché pour les systèmes de distribution électrique industriels. |

Source : ABB, CNC Electric, ORNL, Siemens

La demande croissante d'électricité, le déploiement des énergies propres et les investissements gouvernementaux dans les infrastructures électriques et l'électrification stimulent le marché canadien . Selon les données de mai 2023 de la Régie de l'énergie du Canada, l'électricité représentait 17 % de la consommation finale totale d'énergie du pays en 2023, ce qui témoigne de l'électrification croissante des bâtiments résidentiels, des installations commerciales et des activités industrielles, lesquelles nécessitent des systèmes de protection électrique fiables au sein des réseaux de distribution. De plus, les données d'août 2023 du gouvernement du Canada indiquent qu'environ 84 % de la production d'électricité du pays provenait de sources non émettrices en 2023, ce qui requiert des dispositifs de protection pour sécuriser les générateurs, les sous-stations et les interconnexions au réseau. Par ailleurs, les données de l'OSPE pour 2026 révèlent que la Banque de l'infrastructure du Canada a annoncé son intention d'investir 2,5 milliards de dollars américains dans la production, le transport et le stockage d'énergie propre au cours des trois prochaines années, dans le cadre d'une stratégie d'investissement plus vaste de 5 milliards de dollars américains visant à renforcer le réseau électrique national. Ces développements entraînent un déploiement accru de systèmes de protection des circuits dans divers secteurs partout au Canada, ce qui indique une croissance positive.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, avec un taux de croissance annuel composé (TCAC) estimé à 7,5 %. Cette croissance est portée par une industrialisation rapide, l'expansion des réseaux électriques et le développement de la production électronique. La demande est soutenue par le déploiement continu de l'automatisation industrielle dans les usines de Chine et d'Asie du Sud-Est, qui nécessite de nombreux tableaux de commande. Par ailleurs, la forte densité de moteurs dans les environnements urbains favorise la construction d'immeubles résidentiels et commerciaux de grande hauteur, chacun nécessitant des milliers de disjoncteurs et de dispositifs de protection contre les surintensités pour être conforme aux normes électriques nationales. De plus, l'expansion du secteur manufacturier en Asie du Sud-Est stimule la demande de tableaux électriques. Selon les données 2025 d'Invest Malaysia, le secteur électrique et électronique malaisien représente 6,8 % du PIB, ce qui exige une protection des circuits de dérivation certifiée UL et CEI pour l'automatisation des usines. Les projets d'interconnexion des réseaux électriques régionaux dans le cadre du réseau électrique de l'ASEAN requièrent des systèmes de protection standardisés dans tous les États membres.

Le marché de la protection des circuits électriques en Chine connaît une expansion rapide, portée par le développement du réseau et les investissements publics importants dans les énergies renouvelables et les infrastructures électriques. Selon les données de la Chambre de commerce américaine ARAB (octobre 2024), la consommation d'électricité du pays a atteint environ 9 220 milliards de kWh en 2023, témoignant d'une forte demande émanant de la production industrielle, des infrastructures numériques et du développement urbain. Ces secteurs nécessitent tous des systèmes de protection des circuits fiables au sein des réseaux de distribution et des équipements électriques. Par ailleurs, les données de l'AIE (Agence internationale de l'énergie) pour 2024 indiquent que la Chine devrait installer 3 207 GW d'ici 2030, ce qui nécessitera des disjoncteurs, des relais de protection et des parafoudres. Enfin, la Chine poursuit l'expansion et la modernisation de son réseau électrique afin de soutenir l'intégration des énergies propres et la demande régionale en électricité, ce qui rend le pays particulièrement attractif pour la croissance du marché.

L'électrification croissante des bâtiments résidentiels et commerciaux, conjuguée à l'innovation continue des produits, dynamise le marché indien . En janvier 2021, ABB India a lancé la gamme de disjoncteurs Formula DIN-Rail, comprenant des disjoncteurs miniatures, des disjoncteurs différentiels et des sectionneurs développés dans le cadre du programme « Make in India » pour les bâtiments résidentiels et commerciaux. Cette gamme cible le secteur de la distribution électrique du pays, estimé à environ 250 millions de dollars. Par ailleurs, l'innovation technologique renforce le secteur de la protection des circuits. En avril 2023, Havells India a conclu un accord commercial avec la start-up technologique suédoise Blixt Tech AB afin d'introduire des disjoncteurs statiques en Inde, permettant une protection plus rapide contre les défauts et soutenant une infrastructure électrique de pointe. Ces avancées stimulent la croissance du marché dans l'ensemble du pays.

Aperçu du marché européen

Le marché de la protection des circuits en Europe est en pleine expansion, porté par les ambitieux programmes de modernisation des réseaux et d'intégration des énergies renouvelables. Le rapport de la Commission européenne de février 2026 indique que le plan REPowerEU, doté d'un financement de 327 milliards de dollars, accélère le déploiement de tableaux de distribution et de systèmes de protection numériques dans les États membres afin d'intégrer la production variable d'énergies renouvelables. Le remplacement des infrastructures vieillissantes génère une demande soutenue. Les données de la Commission européenne d'août 2025 montrent que 40 % des réseaux de distribution de l'UE ont plus de 40 ans, ce qui nécessite la mise à niveau des disjoncteurs. Par ailleurs, les vagues de rénovation des bâtiments, dans le cadre de la directive sur la performance énergétique des bâtiments, imposent l'installation de tableaux électriques modernes avec protection contre les défauts d'arc dans les bâtiments commerciaux rénovés. Enfin, les normes de réseau exigeant une élimination plus rapide des défauts pour l'interconnexion des parcs éoliens offshore entraînent le remplacement des relais de protection dans les États côtiers de la mer du Nord.

Le marché allemand est soutenu par un important tissu industriel, un développement rapide des énergies renouvelables et des investissements publics dans la modernisation des infrastructures électriques. Selon les données de l'Office fédéral de l'environnement (Umwelt Bundesamt) de décembre 2025, les énergies renouvelables représentaient 54,1 % de la consommation brute d'électricité de l'Allemagne en 2024, reflétant une forte croissance des installations solaires et éoliennes nécessitant des disjoncteurs. La demande d'électricité industrielle contribue également à la croissance du marché. D'après Clean Energy Wire (données de février 2025), le secteur manufacturier allemand a consommé plus de 201 térawattheures d'électricité ces dernières années, soulignant la nécessité d'une protection avancée des circuits au sein des systèmes de production automatisés et des réseaux de distribution d'énergie industriels. Ces données montrent que le pays est de plus en plus exposé aux énergies renouvelables.

L'investissement public dans la modernisation des infrastructures électriques et la demande croissante d'électricité dynamisent le marché britannique . Selon les données Veriforce CHAS de février 2024, les énergies renouvelables ont produit 47 % de l'électricité du Royaume-Uni en 2023, témoignant d'une croissance rapide qui exige des disjoncteurs pour protéger les raccordements au réseau et les équipements de production. Par ailleurs, la demande croissante d'électricité dans les infrastructures et les bâtiments continue d'alimenter le besoin de technologies de protection fiables. Les données du gouvernement britannique de juillet 2025 indiquent que la production totale d'électricité au Royaume-Uni s'élevait à environ 285 térawattheures en 2023, justifiant le déploiement à grande échelle d'équipements de distribution d'électricité dans les bâtiments commerciaux, les industries et les infrastructures publiques. De plus, l'Ofgem a approuvé un programme d'investissement de 20 milliards de livres sterling pour moderniser et étendre les réseaux de transport d'électricité, contribuant ainsi à l'expansion du marché.

Acteurs clés du marché de la protection des circuits :

- ABB (Suisse)

- Schneider Electric (France)

- Siemens (Allemagne)

- Eaton (Irlande)

- Mitsubishi Electric (Japon)

- Fuji Electric (Japon)

- Panasonic Corporation (Japon)

- Littelfuse (États-Unis)

- TE Connectivity (Suisse)

- Sensata Technologies (États-Unis)

- Bel Fuse Inc. (États-Unis)

- Bourns, Inc. (États-Unis)

- ETA Elektrotechnische Apparate GmbH (Allemagne)

- OMRON Corporation (Japon)

- Legrand (France)

- Nexperia (Pays-Bas)

- LS Electric (Corée du Sud)

- Groupe Hager (Allemagne)

- Larsen & Toubro (Inde)

- Sécheron SA (Suisse)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ABB est un acteur majeur du marché, proposant une gamme complète de solutions allant des disjoncteurs miniatures aux appareillages haute tension de pointe. Forte de son expertise en électrification et en automatisation industrielle, l'entreprise fournit des dispositifs de protection qui renforcent la sécurité et la fiabilité des réseaux, des bâtiments et des transports. En 2024, son chiffre d'affaires s'élevait à 1,47 milliard de dollars américains, selon son rapport annuel.

- Schneider Electric est un acteur majeur de l'innovation sur le marché de la protection des circuits, reconnu pour ses marques leaders telles que Merlin Gerin et Square D. L'entreprise considère la protection des circuits comme un élément essentiel de sa mission globale de digitalisation de la gestion de l'énergie et d'automatisation. La stratégie de Schneider consiste à intégrer des fonctions de protection avancées dans les produits connectés, qui constituent l'épine dorsale des réseaux de distribution électrique modernes et résilients.

- Siemens est un leader technologique sur le marché mondial, moteur d'innovation grâce à ses gammes SENTRON et SIVACON. L'entreprise intègre ses dispositifs de protection dans des solutions complètes de distribution d'énergie, garantissant ainsi la sécurité des infrastructures, des sites de production et des centres de données. Forte de son expertise en matière d'Internet des objets industriels (IIoT), Siemens est à la pointe de la convergence des mondes physique et numérique sur le marché de la protection des circuits.

- Eaton est un acteur majeur du marché de la protection des circuits, proposant une vaste gamme de fusibles, de disjoncteurs et de parafoudres. L'entreprise privilégie l'intégration des systèmes électriques et industriels pour relever les défis critiques de la gestion de l'énergie. Dans un marché en constante évolution, elle développe activement des solutions pour les applications de nouvelle génération, notamment dans les infrastructures de recharge pour véhicules électriques et la redondance d'alimentation des centres de données.

- Mitsubishi Electric est un acteur majeur du marché de la protection des circuits, alliant son expertise en automatisation industrielle à la qualité de ses composants électroniques haute fiabilité. Son offre comprend des disjoncteurs sans fusible de pointe, des disjoncteurs différentiels et des disjoncteurs moulés, conçus pour répondre aux exigences rigoureuses des machines industrielles et des infrastructures de bâtiments. Selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 4,27 milliards de dollars.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de la protection des circuits est très concurrentiel et consolidé, dominé par une grande multinationale et des acteurs régionaux spécialisés. Les principales initiatives stratégiques des leaders du marché sont axées sur l'innovation technologique, notamment en matière de miniaturisation et d'efficacité énergétique, pour des applications dans les énergies renouvelables, les véhicules électriques et l'automatisation industrielle. Les entreprises multiplient les fusions-acquisitions afin d'élargir leur gamme de produits et leur présence géographique. Par exemple, en février 2025, Sécheron a acquis la technologie de disjoncteur haute tension LoPro auprès de TE Connectivity. Par ailleurs, on observe un effort important pour développer des dispositifs de protection des circuits intelligents offrant connectivité et capacités de diagnostic pour les écosystèmes IoT. Afin de réduire les risques liés à la chaîne d'approvisionnement et de répondre à la demande locale, les principaux acteurs investissent également dans l'expansion de leurs sites de production en Asie et en Amérique du Nord.

Paysage concurrentiel du marché de la protection des circuits :

Développements récents

- En mars 2026, Siemens Smart Infrastructure a annoncé l'extension des fonctionnalités de son dispositif de protection de circuit électronique (ECPD) SENTRON à base de semi-conducteurs et le lancement du démarreur progressif reconditionné SIRIUS 3RW5 -Z R11, son premier produit conçu selon les principes de l'économie circulaire.

- En mars 2026, Sensata Technologies a annoncé le lancement de son contacteur FaultBreak, une solution de commutation et de protection haute tension de nouvelle génération conçue pour améliorer les performances d'élimination des défauts, renforcer la sécurité et simplifier les systèmes d'alimentation des véhicules électriques.

- En août 2025, Schneider Electric , leader de la transformation numérique de la gestion de l'énergie et de l'automatisation, annonce le lancement de FeederSeT, une nouvelle gamme de produits apportant une connectivité numérique avancée aux solutions de protection des circuits.

- Report ID: 8442

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.