Perspectives du marché des stations de conversion HVDC :

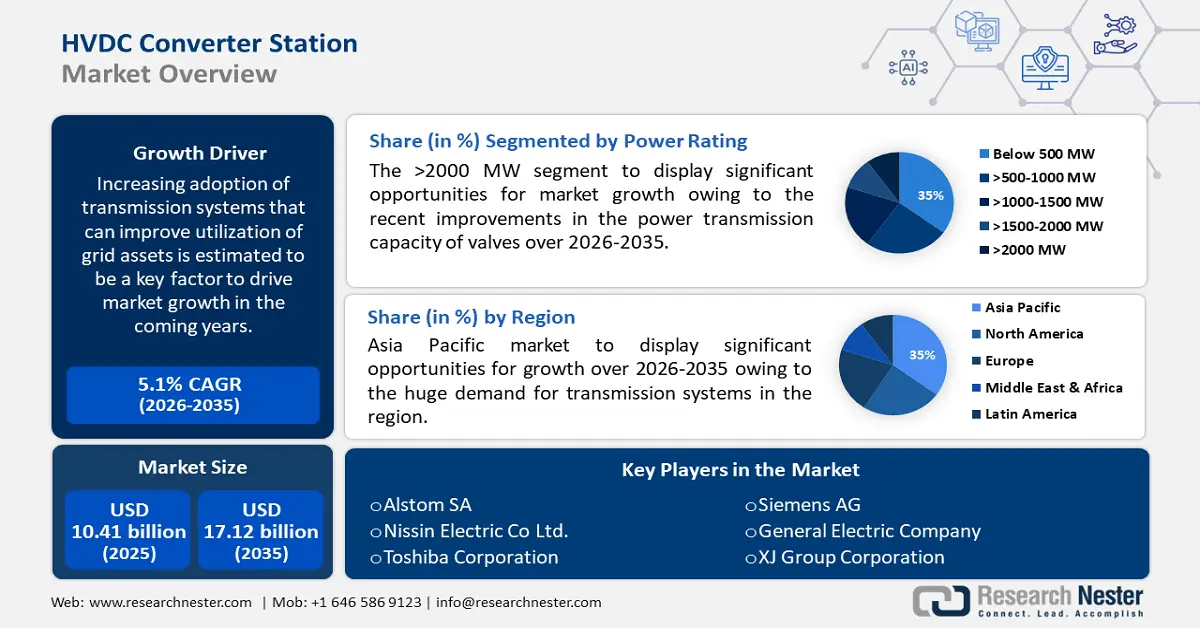

Le marché des stations de conversion CCHT était estimé à 10,41 milliards USD en 2025 et devrait dépasser 17,12 milliards USD d'ici 2035, enregistrant un TCAC de plus de 5,1 % sur la période de prévision 2026-2035. En 2026, la taille du secteur des stations de conversion CCHT est estimée à 10,89 milliards USD.

L'adoption croissante de systèmes de transport permettant d'optimiser l'utilisation des actifs du réseau devrait être un facteur clé de croissance du marché dans les années à venir. De plus, le nombre croissant de parcs éoliens offshore, associé à des politiques gouvernementales favorables à la construction de stations de conversion CCHT, devrait offrir de nombreuses opportunités de croissance au marché dans un avenir proche. Cette croissance du marché peut également être attribuée à la demande croissante d'énergies renouvelables dans le monde. Ces énergies ont gagné en popularité ces dernières années en raison de l'urgence de réduire les émissions de carbone et d'atténuer le changement climatique. En 2020, les énergies renouvelables ont représenté près de 73 % de l'augmentation nette de la capacité énergétique mondiale, l'énergie solaire et l'énergie éolienne occupant la première place.

L'objectif d'une station de conversion CCHT est de faciliter le transport de grandes quantités d'électricité sur de longues distances, une méthode souvent plus efficace et économique que les systèmes de transport CA traditionnels. Les systèmes de transport CCHT permettent de transporter l'électricité de sources d'énergie renouvelables isolées, telles que des parcs éoliens offshore ou des centrales hydroélectriques , vers les centres urbains, ou d'interconnecter des réseaux électriques fonctionnant à des fréquences différentes ou dans des régions différentes. Une station de conversion CCHT est une installation spécialisée utilisée dans les systèmes de transport de courant continu haute tension (CCHT) pour convertir le courant alternatif (CA) en courant continu (CC) et inversement. Une station de conversion est généralement composée de plusieurs composants, notamment des transformateurs , des convertisseurs, des filtres, des appareillages de commutation et des systèmes de contrôle-commande.

Le marché des stations de conversion CCHT regroupe les différentes entreprises impliquées dans la conception, la fabrication et l'installation de ces installations spécialisées, ainsi que les prestataires de maintenance et de services qui les accompagnent tout au long de leur cycle de vie. Ce marché est porté par la demande croissante d'énergies renouvelables, la nécessité de moderniser les infrastructures de transport d'électricité vieillissantes et l'intérêt croissant pour l'interconnexion des réseaux électriques régionaux afin d'améliorer la sécurité et la résilience énergétiques. De plus, la capacité de production d'électricité dépend de plus en plus des énergies renouvelables. L'Agence internationale pour les énergies renouvelables (IRENA) estime que les énergies renouvelables pourraient représenter 90 % de la capacité énergétique mondiale d'ici 2050. Outre leurs avantages environnementaux, les énergies renouvelables peuvent également apporter des avantages économiques. Le secteur des énergies renouvelables a créé des millions d'emplois dans le monde et a le potentiel d'en créer beaucoup d'autres dans les années à venir. De plus, les énergies renouvelables peuvent réduire la dépendance aux combustibles fossiles importés, améliorer la sécurité énergétique et fournir un accès à l'électricité dans les zones reculées et sous-développées. Par conséquent, elles devraient stimuler la croissance du marché mondial des stations de conversion CCHT sur la période projetée.

Clé Station de conversion HVDC Résumé des informations sur le marché:

Points forts régionaux :

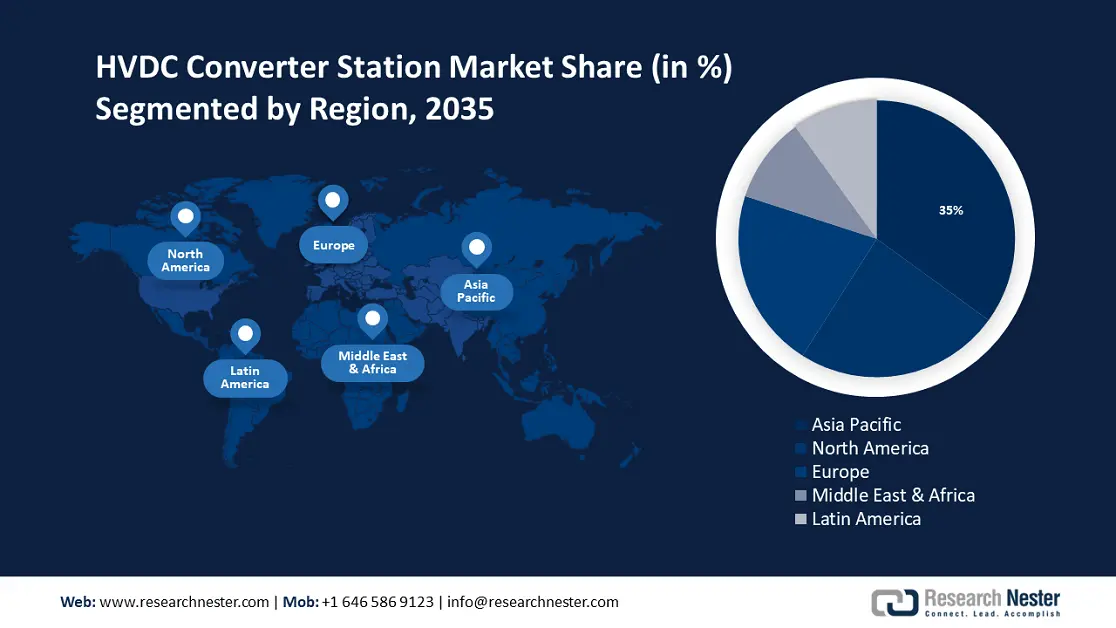

- Le marché des stations de conversion CCHT en Asie-Pacifique représentera environ 35 % du marché d'ici 2035, porté par la demande d'électricité, l'adoption des véhicules électriques et les investissements dans les systèmes de transport.

- Le marché nord-américain représentera 24 % du marché d'ici 2035, grâce à l'expansion de l'industrie automobile et à l'augmentation du parc automobile.

Analyses sectorielles :

- Le segment des stations de conversion HVDC (plus de 2 000 MW) devrait représenter 35 % du marché d'ici 2035, grâce à la demande croissante de transport d'électricité à haute capacité et à l'intégration des énergies renouvelables.

- Le segment des équipements CC (continu) devrait représenter 30 % du marché des stations de conversion HVDC, grâce à la demande croissante d'énergies renouvelables, de stockage d'énergie et d'infrastructures pour véhicules électriques.

Principales tendances de croissance :

- Augmentation de la capacité installée d'énergies renouvelables

- Augmentation des dépenses de recherche

Acteurs clés :ABB, Ltd., Siemens AG, General Electric Company, XJ Group Corporation, Bharat Heavy Electricals Limited, Alstom SA, Nissin Electric Co Ltd., Toshiba Corporation, Hitachi Ltd., C-EPRI Electric Power Engineering Co. Ltd.

Mondial Station de conversion HVDC Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 10,41 milliards USD

- Taille du marché 2026 : 10,89 milliards USD

- Taille du marché projetée : 17,12 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché des stations de conversion HVDC :

Moteurs de croissance

- Augmentation de la capacité installée d'énergie renouvelable – Le monde a constaté une augmentation significative de la capacité de production d'énergie renouvelable ces dernières années. Fin 2020, la capacité installée totale des énergies renouvelables s'élevait à 2 799 GW, soit une augmentation de 45 % par rapport à 2015. Les stations de conversion CCHT jouent un rôle crucial dans le transport d'énergie renouvelable, notamment sur de longues distances. Elles permettent de transmettre l'électricité des parcs éoliens offshore aux réseaux terrestres. Les parcs éoliens offshore étant généralement situés loin des côtes, le transport CCHT est souvent plus rentable et plus efficace que les systèmes de transport CA traditionnels.

- Urbanisation mondiale en cours : la hausse des revenus et la demande croissante d'électricité à l'échelle nationale contribuent à accroître la demande de transport CCHT. Aujourd'hui, 56 % de la population mondiale vit en zone urbaine, ce qui stimule la demande d'électricité à l'échelle mondiale. La population urbaine devrait doubler d'ici 2050, et près de 7 personnes sur 10 vivront en ville.

- Hausse des dépenses de recherche – La croissance du marché mondial au cours de la période de prévision peut également être attribuée à l'augmentation des investissements en recherche et développement (R&D) visant à trouver continuellement des solutions plus viables pour le transport d'électricité. Les rapports de recherche montrent que les dépenses mondiales en R&D ont plus que triplé en termes réels depuis 2000, passant d'environ 680 milliards de dollars à plus de 2 500 milliards de dollars en 2019.

- Industrie chimique en croissance rapide – Par exemple, la demande en produits chimiques devrait augmenter de 8 % chaque année d’ici 2025. D’ici 2025, l’industrie chimique indienne contribuera à hauteur de 290 milliards de dollars à son produit intérieur brut.

- Augmentation de la consommation d’électricité – Selon l’Agence internationale de l’énergie (AIE), le monde a consommé près de 23 500 TWh (térawattheures) d’électricité en 2020 et cette consommation devrait encore augmenter au cours de la période de prévision.

Défis

- Coût élevé d’installation des stations terminales HVDC – Le coût d’installation des stations terminales HVDC peut être élevé en raison de plusieurs facteurs, notamment les coûts d’équipement, les travaux de génie civil et autres, ce qui devrait entraver la croissance du marché.

- Pénurie de professionnels qualifiés

- Présence d'une alternative au produit

Taille et prévisions du marché des stations de conversion HVDC :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,1% |

|

Taille du marché de l'année de référence (2025) |

10,41 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

17,12 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des stations de conversion HVDC :

Analyse des segments de puissance nominale

Le segment des plus de 2 000 MW devrait détenir plus de 35 % de parts de marché des stations de conversion CCHT d'ici fin 2035, grâce aux récentes améliorations apportées à la capacité de transport d'énergie des vannes. Par ailleurs, le besoin de hautes performances pour connecter les sources d'énergie renouvelables au réseau devrait également stimuler la croissance de ce segment de marché à l'avenir. De plus, le segment des convertisseurs redresseurs de ligne devrait, selon les estimations, conquérir la plus grande part de marché au cours de la période de prévision, grâce à son faible coût et à sa grande fiabilité par rapport aux convertisseurs de tension. Le segment des plus de 2 000 MW concerne les projets de transport d'électricité à grande échelle d'une capacité de 2 000 mégawatts ou plus. La majorité des projets de plus de 2 000 MW sont situés en Asie, la Chine, l'Inde et le Pakistan étant les principaux pays. La technologie la plus couramment utilisée pour les projets de plus de 2 000 MW est le transport en courant continu haute tension (CCHT), plus efficace que le transport en courant alternatif (CA) traditionnel sur de longues distances.

Analyse des segments de composants

Le segment des équipements CC devrait détenir plus de 30 % de parts de marché des stations de conversion CCHT d'ici fin 2035. CC est l'abréviation de courant continu, c'est-à-dire un courant qui circule dans une seule direction. Dans les circuits CC, le courant circule dans un seul sens, contrairement au courant alternatif (CA), où le courant s'inverse 50 ou 60 fois par seconde, selon la fréquence de la source d'alimentation. La croissance de ce segment peut être attribuée au fait que la production d'équipements CC augmente rapidement, car la demande en énergies renouvelables, en stockage d'énergie et en véhicules électriques continue d'augmenter. Selon un rapport de l'Agence internationale de l'énergie (AIE), les installations mondiales de bornes de recharge pour véhicules électriques ont augmenté de 40 % en 2020, atteignant un total de 1,4 million de bornes. Bien que la pandémie de COVID-19 ait pu temporairement ralenti les taux de production et d'installation, la tendance à long terme est à la croissance continue du segment des équipements CC.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Par composant |

|

Par puissance nominale |

|

Par technologie |

|

Par configuration |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des stations de conversion HVDC :

Perspectives du marché APAC

La région Asie-Pacifique devrait s'accaparer une part de marché d'environ 35 % des stations de conversion CCHT d'ici fin 2035. Cette part s'explique par l'importante demande de systèmes de transport en Chine et en Inde, ainsi que par un besoin croissant d'électricité pour le transport de marchandises en vrac dans la région. De plus, l'augmentation du nombre de véhicules électriques dans la région devrait également alimenter la croissance du marché régional. Selon un rapport de l'Agence internationale de l'énergie (AIE), la Chine reste leader du secteur des bornes de recharge pour véhicules électriques, représentant près de 80 % des installations mondiales en 2020. La demande d'électricité en Asie-Pacifique devrait augmenter considérablement au cours des prochaines décennies en raison de la croissance démographique, de l'urbanisation et du développement économique. Ceci rend nécessaire des infrastructures de transport d'électricité plus efficaces et plus fiables, notamment des stations de conversion CCHT. De nombreux pays d'Asie-Pacifique investissent dans les énergies renouvelables telles que le solaire et l'éolien afin de réduire leur dépendance aux combustibles fossiles et de lutter contre le changement climatique. La technologie de transmission CCHT est essentielle pour intégrer ces sources d'énergie renouvelables variables au réseau et garantir un approvisionnement électrique stable et fiable.

Aperçu du marché nord-américain

D'ici fin 2035, l'Amérique du Nord devrait représenter plus de 24 % du marché des stations de conversion CCHT, principalement grâce à l'expansion rapide de l'industrie automobile. Environ 923 000 Américains travaillent dans la fabrication d'automobiles et de leurs pièces, et 1 251 600 travaillent chez des concessionnaires. D'ici 2021, le secteur américain de l'automobile et des pièces détachées générera un chiffre d'affaires d'environ 1 500 milliards de dollars. L'industrie automobile contribue à hauteur de 3 % au PIB américain. De plus, l'augmentation du revenu par habitant devrait permettre aux résidents locaux d'opter pour des véhicules individuels et respectueux de l'environnement. Près de 75 % des Américains déclarent posséder une voiture d'ici 2022, et 20 % d'entre eux prévoient de posséder une voiture professionnelle ou familiale. Cela devrait donc stimuler la croissance du marché.

Aperçu du marché européen

L'Europe devrait connaître une croissance significative d'ici 2035, principalement grâce à l'adoption rapide et précoce de technologies de pointe et à la multiplication des parcs éoliens offshore. Selon l'organisation WindEurope, la capacité éolienne offshore européenne a augmenté de 2,9 GW en 2020. Cette année, 365 nouvelles éoliennes offshore ont été connectées au réseau du continent. De plus, la demande croissante d'électricité devrait stimuler la croissance du marché.

Acteurs du marché des stations de conversion HVDC :

- ABB, Ltée.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Siemens AG

- Compagnie Générale d'Électricité

- Société du groupe XJ

- Bharat Heavy Electricals Limited

- Alstom SA

- Nissin Electric Co Ltd.

- Toshiba Corporation

- Hitachi Ltée.

- C-EPRI Electric Power Engineering Co. Ltd

Développements récents

IBSRELA, le premier et unique inhibiteur de NHE3 pour le traitement du syndrome du côlon irritable avec constipation (SCI-C) chez l'adulte, est désormais disponible auprès de la société biopharmaceutique Ardelyx. IBSRELA est le premier produit Ardelyx approuvé par la Food and Drug Administration (FDA) américaine.

Indegene, un fournisseur de solutions de santé axées sur la technologie, et meta Me Health, le fabricant de Regulora et une société de thérapie numérique sur ordonnance (PDT), ont annoncé que Regulora est un médicament pour le traitement des douleurs à l'estomac (SCI) associées au syndrome du côlon irritable.

- Report ID: 3723

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.