Perspectives du marché des compresseurs d'air à haut rendement énergétique :

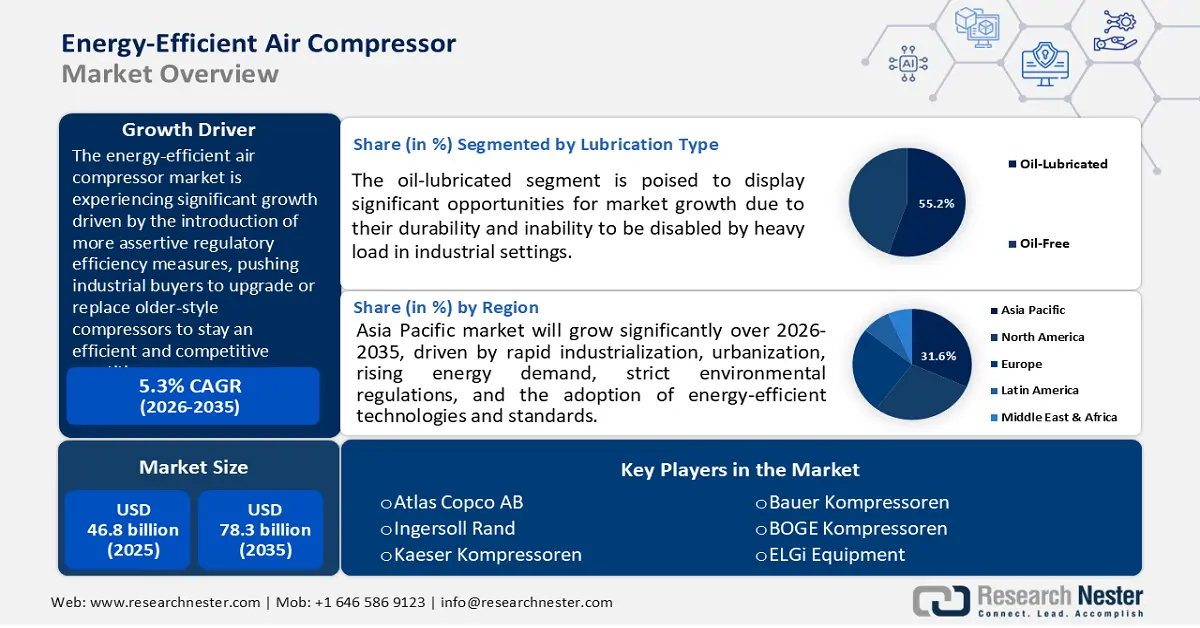

Le marché des compresseurs d'air à haut rendement énergétique était évalué à 46,8 milliards de dollars en 2025 et devrait atteindre 78,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 48,7 milliards de dollars.

Le marché mondial des compresseurs d'air à haut rendement énergétique devrait connaître une croissance significative au cours de la période de prévision, principalement sous l'effet de l'introduction de mesures réglementaires plus strictes en matière d'efficacité énergétique, notamment sur les principaux marchés. Ces mesures contraignent les industriels à moderniser ou à remplacer leurs compresseurs plus anciens afin de rester performants et compétitifs. Par exemple, les nouveaux compresseurs d'air produits après le 10 janvier 2025, conformément à la réglementation du Département de l'Énergie des États-Unis, seront soumis à des exigences minimales d'efficacité isentropique pour certaines catégories de tailles. Par ailleurs, Ressources naturelles Canada harmonise ses normes d'efficacité avec les procédures d'essai de la norme américaine 10 CFR 431 et caractérise les courbes d'efficacité isentropique minimale des compresseurs rotatifs lubrifiés. Ces contraintes réglementaires alimentent une demande accrue de remplacement des compresseurs anciens et moins performants par des unités plus récentes et plus efficaces dans les environnements industriels.

En matière de chaîne d'approvisionnement et de croissance manufacturière, les matières premières telles que l'acier, le cuivre, les terres rares et les alliages spéciaux (rotors de moteurs, roulements et électronique de commande) sont vulnérables aux fluctuations mondiales des matériaux critiques. Le gouvernement américain indique que les États-Unis dépendent à 100 % des importations pour de nombreux minéraux essentiels et à plus de 50 % pour de nombreux autres. Par ailleurs, le Département de l'Énergie (DOE) a proposé un financement de près d'un milliard de dollars pour développer les technologies d'extraction, de traitement et de fabrication tout au long des chaînes d'approvisionnement en minéraux et matériaux critiques. De ce fait, les goulets d'étranglement dans l'approvisionnement en matériaux augmentent les coûts et les délais de livraison pour les fabricants de compresseurs. De plus, du côté de la production, les entreprises délocalisent leurs chaînes d'assemblage vers des sites à moindres coûts et conservent leurs lignes de test de performance dans leurs installations existantes, selon les statistiques commerciales du secteur des machines. Les importations totales de machines des États-Unis ont augmenté de 21,3 % pour atteindre 248,4 milliards de dollars en 2021, et les importations d'équipements et de pièces de climatisation dans la catégorie des machines ont augmenté de 4,8 milliards de dollars (24,3 %) en 2021. Dans le même temps, les investissements gouvernementaux dans la R&D augmentent : les documents stratégiques et les annonces de financement publiés par le DOE promettent diverses mesures pour renforcer la base industrielle et un pipeline d'innovation dans les énergies propres.

Clé Compresseur d'air écoénergétique Résumé des informations sur le marché:

Perspectives régionales :

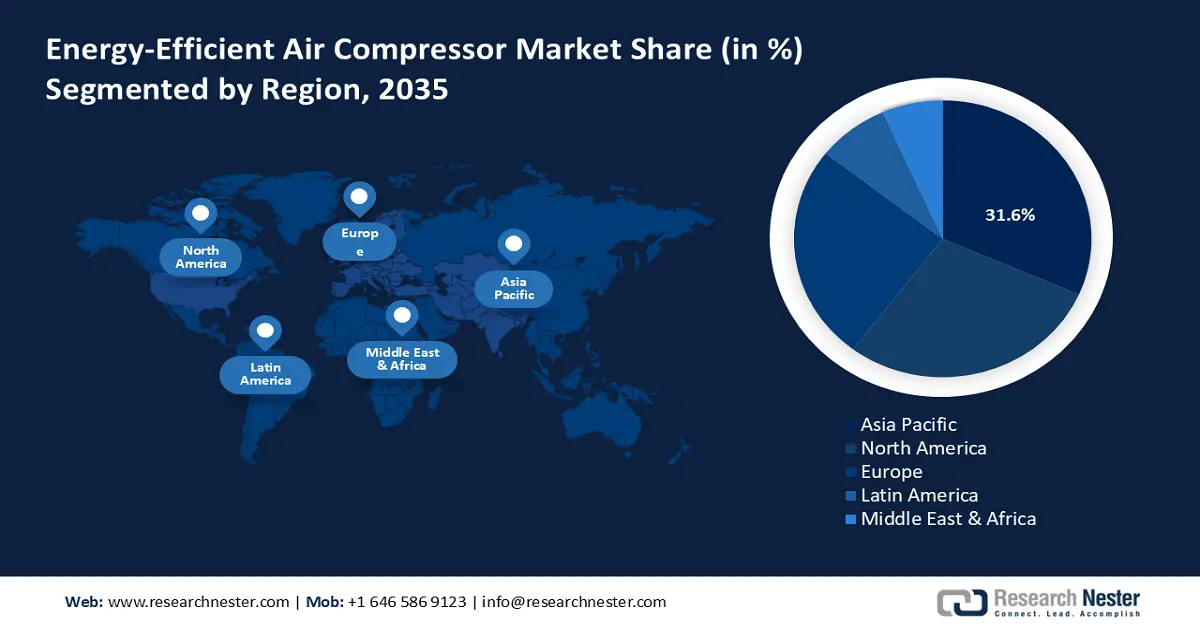

- Le marché des compresseurs d'air à haut rendement énergétique de la région Asie-Pacifique devrait dominer le marché avec une part de 31,6 % entre 2026 et 2035, sous l'impulsion d'une industrialisation rapide, d'une urbanisation et de politiques environnementales strictes.

- Le marché nord-américain devrait représenter une part de 28,7 % d'ici 2035, en raison de la croissance des applications industrielles et des réglementations strictes en matière de conservation de l'énergie.

Analyse du segment :

- Le segment des compresseurs d'air lubrifiés à l'huile, sur le marché des compresseurs d'air à haut rendement énergétique, devrait représenter 55,2 % du marché d'ici 2035, grâce à sa durabilité et à sa capacité à fonctionner sous de lourdes charges industrielles.

- Le segment des compresseurs à vis rotatifs devrait détenir une part de marché de 44,6 % au cours de la période de prévision 2026-2035, grâce à leur efficacité énergétique et à leur flexibilité opérationnelle.

Principales tendances de croissance :

- Hausse des coûts énergétiques et de l'intensité énergétique des procédés chimiques

- Innovation en chimie verte et recyclage chimique/Technologies catalytiques avancées

Principaux défis :

- Tarifs douaniers et barrières commerciales

- Retards d'harmonisation standard

Acteurs clés : Ingersoll Rand, Gardner Denver (qui fait partie d'Ingersoll Rand), Kaeser Kompressoren, Sullair (Hitachi Group), Bauer Kompressoren, BOGE Kompressoren, ELGi Equipment, Chicago Tire (Atlas Copco), FS-Curtis, Hanwha Power Systems, Aerzener Maschinenfabrik, Boge Kompressoren (Australie), Mitsubishi Heavy Industries, Hitachi Industrial Equipment.

Mondial Compresseur d'air écoénergétique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 46,8 milliards de dollars américains

- Taille du marché en 2026 : 48,7 milliards de dollars américains

- Taille du marché prévue : 78,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 31,6 % entre 2026 et 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Inde, Indonésie, Brésil, Vietnam, Corée du Sud

Last updated on : 31 October, 2025

Marché des compresseurs d'air à haut rendement énergétique - Facteurs de croissance et défis

Facteurs de croissance

- Hausse des coûts énergétiques et de l'intensité énergétique des procédés chimiques : L'industrie chimique est très énergivore. Au sein de l'UE-27, elle représentait 22 % de la consommation énergétique industrielle finale en 2020. L'électricité et le gaz naturel constitueront près des deux tiers de la consommation énergétique industrielle totale de l'UE en 2023 (32,6 % et 31,3 % respectivement). Face à la hausse des coûts énergétiques et à leur volatilité croissante, les usines chimiques sont contraintes de minimiser les pertes d'énergie hors procédé (notamment au niveau des compresseurs). Les systèmes d'air comprimé représentant souvent une part importante de la demande électrique auxiliaire, toute amélioration, même minime, de leur rendement peut se traduire par d'importantes réductions de coûts et atténuer le risque lié aux fluctuations du prix de l'énergie. Les incitations réglementaires visant à réduire les émissions de carbone et la consommation d'énergie ne font qu'accroître le coût des inefficacités au fil du temps.

- Innovation en chimie verte et recyclage chimique/technologies catalytiques avancées : les technologies sélectionnées dans le cadre du programme Green Chemistry Challenge de l’EPA ont permis, à ce jour, d’éliminer 830 millions de livres de produits chimiques dangereux chaque année, d’économiser 21 milliards de gallons d’eau et de réduire les émissions de CO₂ équivalent à 7,8 milliards de livres. Ces innovations favorisent l’adoption généralisée de procédés de réduction des déchets et de la consommation d’énergie. Parallèlement, dans le cadre du modèle américain TRI (Toxics Release Inventory), depuis 2019, les entreprises ont déclaré 4 907 activités d’ingénierie et de chimie verte portant sur plus de 170 produits chimiques ou catégories répertoriés dans le TRI, ce qui témoigne de l’engagement actif du secteur dans l’optimisation ou le remplacement des procédés. Ces opérations impliquent généralement la modernisation des équipements ou un suivi plus rigoureux des processus de réaction et de séparation, ce qui nécessite des systèmes de gestion de l’air comprimé et des gaz plus flexibles et plus efficaces.

- Renforcement de la réglementation sur les polluants atmosphériques et les émissions : La réglementation actuelle de l'Agence américaine de protection de l'environnement (EPA), notamment la plus récente qui impose à plus de 200 usines chimiques de réduire leurs émissions de polluants tels que l'oxyde d'éthylène (EtO), le chloroprène, le benzène et le 1,3-butadiène de près de 80 % dans certains cas, impose des exigences plus strictes en matière d'équipements propres, notamment les compresseurs d'air présentant moins de fuites, une meilleure étanchéité et une efficacité énergétique accrue. Cette réglementation cible également 112 substances toxiques et renforce les contrôles au titre de la loi sur la qualité de l'air (Clean Air Act), ce qui devrait permettre de réduire les émissions de COV d'environ 1 million de tonnes par an, soit 81 % dans l'ensemble du secteur. Dans ce contexte, l'EPA estime que les coûts d'investissement totaux pour les installations concernées s'élèvent à 450 millions de dollars et les coûts annualisés à 230 millions de dollars. Pour les producteurs de produits chimiques, la consommation d'énergie et les frais généraux plus élevés liés à l'exploitation d'équipements tels que les compresseurs, qui présentent moins de fuites, une meilleure étanchéité et un meilleur contrôle, rendent la mise en conformité réglementaire plus avantageuse.

Défis

- Droits de douane et barrières commerciales : Lorsque les fabricants et fournisseurs de compresseurs d’air à haut rendement énergétique cherchent à exporter leurs produits, les droits de douane et les barrières commerciales constituent un obstacle majeur. Ces dernières comprennent les taxes à l’importation, les frais de licence et les procédures douanières complexes, susceptibles d’engendrer des coûts supplémentaires et des retards de livraison. Bien que les technologies à haut rendement énergétique présentent des avantages environnementaux, tous les pays ne les considèrent pas comme des biens prioritaires justifiant un dédouanement accéléré ou une exonération de droits de douane. Par conséquent, les entreprises peuvent éprouver des difficultés à conquérir de nouveaux marchés ou à rester compétitives face aux producteurs nationaux qui ne rencontrent pas de telles barrières commerciales. La diversité des réglementations selon les pays complique davantage l’expansion internationale, notamment en raison des nombreuses exigences en matière de spécifications techniques et de documentation.

- Retards liés à l'harmonisation des normes : Bien que les compresseurs d'air puissent répondre à des exigences de haute efficacité, les réglementations en matière de sécurité, de performance, d'étiquetage et de consommation d'énergie varient généralement d'un pays à l'autre. Ces différences obligent les fabricants à adapter leurs produits aux normes locales, ce qui implique des tests, une certification et, parfois, une refonte de la conception, longs et complexes. En l'absence de normes harmonisées à l'échelle internationale, ces différences techniques ralentissent la mise sur le marché des produits et augmentent les coûts de production. Même de légères variations dans les méthodes de test ou la documentation peuvent retarder l'accès au marché et entraîner des pertes d'opportunités. Ces obstacles sont particulièrement difficiles à surmonter pour les entreprises qui souhaitent étendre leurs activités à l'international tout en garantissant la conformité et la qualité dans les différentes juridictions.

Taille et prévisions du marché des compresseurs d'air à haut rendement énergétique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

46,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

78,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des compresseurs d'air à haut rendement énergétique :

Analyse du segment de type de lubrification

Le segment des compresseurs lubrifiés à l'huile sur le marché des compresseurs d'air à haut rendement énergétique devrait connaître la plus forte croissance, représentant 55,2 % des revenus d'ici 2035. Cette croissance s'explique par leur durabilité et leur résistance aux fortes charges en milieu industriel. Selon le Département de l'Énergie des États-Unis, la lubrification contribue à minimiser l'usure, à prolonger la durée de vie des équipements et à améliorer l'efficacité des systèmes d'air comprimé. L'amélioration de l'efficacité des compresseurs lubrifiés à l'huile, notamment grâce à l'utilisation de lubrifiants synthétiques de pointe et de variateurs de vitesse, permet de réaliser d'importantes économies d'énergie. Dans les processus de fabrication exigeant une grande fiabilité, ces compresseurs garantissent une grande constance et sont généralement plus économiques que les modèles sans huile. Les programmes gouvernementaux d'efficacité énergétique encouragent la modernisation des installations existantes vers des technologies de compresseurs lubrifiés à l'huile plus modernes, constituant ainsi une solution peu coûteuse pour réduire la consommation d'énergie et la pollution industrielles.

Les compresseurs à lubrification par barbotage sont simples et fiables. Leur fonctionnement repose sur la projection d'huile sur les pièces mécaniques, ce qui leur confère une durée de vie supérieure à celle de nombreux autres types de compresseurs. Selon le Département de l'Énergie des États-Unis, ces systèmes garantissent un fonctionnement stable du compresseur avec un entretien modéré et contribuent à améliorer l'efficacité énergétique industrielle. Parallèlement, les compresseurs à lubrification sous pression offrent une durabilité et une efficacité accrues. Fonctionnant avec de l'huile sous pression, ils lubrifient les roulements et les pièces coulissantes, éléments essentiels dans les environnements de production industrielle intensive. Ces systèmes utilisent une huile synthétique de pointe qui réduit la friction et la consommation d'énergie jusqu'à 20 % d'après des études officielles, améliorant ainsi le fonctionnement du compresseur et réduisant les émissions. L'ensemble de ces segments contribue à la forte croissance de la lubrification à base d'huile sur le marché mondial, en optimisant la fiabilité et la prédominance de cette technologie dans les processus industriels.

Analyse du segment par type de compresseur

Le segment des compresseurs à vis rotatifs devrait connaître une croissance significative, représentant 44,6 % du marché au cours des prochaines années. Largement répandus dans l'industrie, ils garantissent un fonctionnement continu et fiable et permettent d'ajuster le débit grâce à des variateurs de vitesse, ce qui contribue à réduire la consommation d'énergie de 15 % ou plus dans les systèmes d'air comprimé. Le Département de l'Énergie des États-Unis estime que 70 % des usines de fabrication américaines utilisent des systèmes d'air comprimé équipés de compresseurs à vis rotatifs, dont l'optimisation permet de réaliser des économies d'énergie de 30 % à 60 %. Plus économes en énergie, plus efficaces et plus flexibles, ces compresseurs sont particulièrement appréciés dans les secteurs industriels et manufacturiers où la fiabilité et les économies d'énergie sont primordiales. L'utilisation de compresseurs à vis rotatifs à vitesse variable, encore plus performants et à l'empreinte carbone réduite, constitue une tendance croissante.

Dans ce segment, les compresseurs à vis rotatifs à vitesse fixe sont utilisés pour stimuler la croissance en assurant un fonctionnement fiable et efficace sous une charge de travail constante. Le Département de l'Énergie des États-Unis indique que ces compresseurs permettent de réaliser d'importantes économies sur le coût total de possession, de l'ordre de 8 002 USD, avec un retour sur investissement d'environ 2,4 ans, ce qui en fait une option abordable pour les applications industrielles stables. Il s'agit généralement de compresseurs lubrifiés, refroidis par air ou par liquide, présentant des normes d'efficacité isentropique plus élevées et offrant de meilleures économies d'énergie que les compresseurs plus anciens. Les compresseurs à vis rotatifs à vitesse variable (VSD) contribuent également à la croissance du marché des compresseurs d'air écoénergétiques, la vitesse du moteur s'adaptant dynamiquement à la demande d'air afin de réduire considérablement la consommation d'énergie des composants. Comme le souligne le NREL, les systèmes VSD sont très efficaces dans différentes conditions de charge, ce qui réduit la consommation électrique et les émissions, tout en améliorant la flexibilité et la durabilité du système.

Analyse du segment d'utilisation finale

Le secteur manufacturier devrait connaître une croissance significative, avec une part de marché importante pour les compresseurs d'air à haut rendement énergétique d'ici 2035. Selon le Département de l'Énergie des États-Unis (DOE), environ 10 % de l'électricité industrielle est consommée par les systèmes d'air comprimé, et 70 % des installations de production utilisent ces systèmes. L'utilisation de l'air comprimé peut être optimisée dans la fabrication afin de réaliser d'importantes économies d'énergie, avec des délais de retour sur investissement courts. Cette optimisation passe également par l'amélioration des équipements, notamment par l'adoption de compresseurs à vis rotatifs à vitesse variable et la mise en place de programmes de réparation des fuites, ce qui améliore la fiabilité et la qualité des produits. Afin d'accroître la compétitivité, de réduire les émissions de carbone et de respecter les normes réglementaires, les programmes énergétiques gouvernementaux encouragent sans cesse les projets d'économie d'énergie liés aux systèmes d'air comprimé dans le secteur manufacturier.

Notre analyse approfondie du marché des compresseurs d'air à haut rendement énergétique comprend les segments suivants :

Segment | Sous-segments |

Type de compresseur |

|

Type de lubrification |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des compresseurs d'air à haut rendement énergétique - Analyse régionale

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait dominer le marché des compresseurs d'air à haut rendement énergétique, avec une part de revenus de 31,6 % sur la période 2026-2035. Cette croissance est principalement due à l'industrialisation et à l'urbanisation rapides, ainsi qu'à des politiques environnementales strictes. Selon les projections du Centre de l'énergie de l'ASEAN, la consommation d'énergie liée à la climatisation dans la région devrait atteindre 35,5 millions de tonnes équivalent pétrole d'ici 2050, soit environ 25 % des besoins énergétiques du secteur du bâtiment. L'Indonésie figure parmi les pays pionniers en matière de technologies d'économie d'énergie. Cette forte demande souligne la nécessité de compresseurs d'air à haut rendement énergétique pour répondre à ces besoins croissants. Afin d'améliorer l'efficacité énergétique de la climatisation dans la région, les gouvernements adoptent des normes minimales de performance énergétique (MEPS). À Singapour, par exemple, les MEPS des climatiseurs ont été progressivement relevées par l'Agence nationale de l'environnement (NEA) depuis leur mise en œuvre. En janvier 2022, la NEA avait relevé les cotes MEPS des climatiseurs de fenêtre et de châssis au niveau deux étoiles et augmenté de 7 % les cotes MEPS des climatiseurs de type split, ce qui témoigne de la croissance durable du secteur et du besoin croissant de systèmes de compresseurs d'air économes en énergie dans la région Asie-Pacifique.

D’ici 2035, le marché chinois des compresseurs d’air à haut rendement énergétique devrait dominer la région Asie-Pacifique, grâce à des politiques gouvernementales strictes et à une base de production bien établie. En décembre 2022, le ministère de l’Industrie et des Technologies de l’information (MIIT) a publié un catalogue proposant des technologies et des dispositifs d’économie d’énergie, tels que des compresseurs, destinés aux entreprises pour réduire leur consommation et leurs coûts. Outre ce soutien politique, l’industrie manufacturière chinoise adopte l’industrie 4.0. Par exemple, les cadres politiques en vigueur en Chine encouragent l’utilisation des technologies d’économie d’énergie. Le programme de reprise des appareils électroménagers, qui inclut les climatiseurs, a vu ses ventes annuelles de modèles à haut rendement énergétique augmenter de 82 %, témoignant d’un intérêt croissant pour les économies d’énergie. De plus, de nombreuses entreprises du pays ont intégré des technologies innovantes telles que l’inspection visuelle par intelligence artificielle et l’Internet des objets industriels à leurs lignes de production, ce qui a permis d’atteindre des niveaux d’automatisation et de précision élevés. Ces évolutions devraient favoriser la fabrication de compresseurs d’air à haut rendement énergétique répondant aux exigences des marchés nationaux et internationaux. Des politiques favorables, associées à des capacités de production bien développées, font de la Chine un leader sur le marché des compresseurs d'air à haut rendement énergétique, utilisables sur le marché intérieur et sur les marchés d'exportation du monde entier.

Le marché des compresseurs d'air à haut rendement énergétique en Inde devrait connaître la croissance annuelle composée la plus rapide d'ici 2035, grâce à la croissance industrielle et aux politiques gouvernementales. Le programme d'étiquetage énergétique des compresseurs d'air, lancé par le Bureau de l'efficacité énergétique (BEE) du ministère de l'Énergie en janvier 2021, est un dispositif volontaire visant à encourager l'utilisation de produits à haut rendement énergétique. Selon les données de l'outil d'information Urja Dakshata (UDIT) géré par le BEE, les économies d'énergie totales réalisées grâce à ce programme sur la période 2022-2023 sont estimées à environ 132,16 milliards d'unités (BU). Cela représente une économie d'énergie considérable, synonyme de réduction significative des coûts pour les consommateurs. Le développement d'équipements à haut rendement énergétique, tels que les compresseurs d'air, est indirectement favorisé par d'autres programmes gouvernementaux comme le programme « Perform, Achieve and Trade » (PAT) et le Plan d'action national sur le changement climatique (NAPCC). Le marché des compresseurs d'air à haut rendement énergétique en Inde présente un fort potentiel, la plupart des industries du pays prenant progressivement conscience des économies de coûts à long terme et de l'impact environnemental positif des technologies économes en énergie. Le rôle des politiques et programmes gouvernementaux est essentiel pour accélérer cette transition vers des pratiques industrielles plus durables.

Aperçu du marché nord-américain

Le marché nord-américain des compresseurs d'air à haut rendement énergétique devrait connaître une croissance significative, représentant 28,7 % des revenus d'ici 2035. Cette croissance est attribuable à la demande accrue dans les applications industrielles, notamment dans les secteurs de la chimie, de la pharmacie et de l'automobile. La forte performance industrielle et les réglementations environnementales strictes, impulsées par les efforts du gouvernement fédéral américain pour promouvoir les économies d'énergie et la réduction des émissions, stimulent le marché des compresseurs d'air à haut rendement énergétique en Amérique du Nord. Par exemple, le Département de l'Énergie (DOE) a annoncé un investissement de 70 millions de dollars en 2022 pour la création d'un Institut d'innovation pour la fabrication d'énergie propre, visant à décarboner l'industrie par l'électrification du chauffage des procédés. Ce programme contribue au développement de technologies permettant de réduire les émissions et d'améliorer l'efficacité énergétique dans les secteurs énergivores, tels que la chimie. Le Bureau de la fabrication avancée du DOE finance des projets visant à améliorer l'efficacité des compresseurs, ce qui explique leur utilisation croissante dans les usines chimiques. De plus, les normes de sécurité au travail de l'OSHA favorisent des lieux de travail plus sûrs, contribuant ainsi indirectement au besoin de compresseurs modernes dotés de meilleures mesures de sécurité. Les compresseurs intelligents, capables de fonctionner de manière prédictive et efficace grâce à l'Internet des objets (IoT), sont de plus en plus répandus. Par ailleurs, le Département de l'Énergie des États-Unis (DOE) finance des projets intégrant des technologies intelligentes aux compresseurs d'air. Ainsi, en 2023, le DOE a octroyé une subvention de 500 000 USD au Laboratoire national d'Oak Ridge et à Emerson Climate Technologies pour la création du module électrique Emerson CoreSense. Ce module permet aux compresseurs de détecter en temps réel les pertes de charge de réfrigérant en mesurant les pressions et températures d'aspiration et de refoulement, afin de faciliter la maintenance prédictive et d'améliorer l'efficacité opérationnelle.

Le marché américain des compresseurs d'air à haut rendement énergétique devrait dominer le marché nord-américain en termes de revenus au cours des prochaines années, grâce à la base industrielle du pays, principalement composée des secteurs de la chimie, de la fabrication et de l'énergie. L'International Journal of Energy Economics and Policy estime qu'environ 10 % de l'énergie industrielle est consommée par les systèmes d'air comprimé industriels, ce qui démontre le potentiel d'économies importantes grâce à une meilleure efficacité. Au cours de l'exercice 2024, 38 États ont octroyé des subventions de mise en œuvre d'un montant total de plus de 40 millions de dollars à 219 PME manufacturières afin de les aider à appliquer les recommandations d'économie d'énergie des Centres d'évaluation industrielle (ITAC/IAC). Par ailleurs, les normes strictes de l'OSHA (Occupational Safety and Health Administration) exigent des systèmes de compresseurs plus sûrs, incitant les industries à investir dans des modèles modernes et performants. En 2023, le Bureau de la fabrication avancée du Département de l'Énergie (DOE) a annoncé un financement fédéral de 45 millions de dollars réparti sur 14 projets visant à soutenir la production et l'innovation dans le domaine des énergies propres. La popularité croissante des compresseurs intelligents intégrant l'Internet des objets (IoT) permet une maintenance prédictive et une optimisation des performances opérationnelles.

Le marché canadien devrait connaître une croissance soutenue d’ici 2035, grâce aux efforts du gouvernement fédéral visant à réduire la consommation d’énergie et les émissions de gaz à effet de serre (GES) dans les secteurs industriels. Selon Ressources naturelles Canada, l’électricité représente 20 % de la consommation d’énergie industrielle au Canada (soit 20 % de la consommation d’énergie industrielle par type de combustible). Afin de soutenir la recherche et le développement (R-D) dans le domaine des énergies propres, RNCan dispose d’un financement de base de 116 millions de dollars canadiens par année par l’entremise du Programme d’innovation énergétique (PIE), dont 45,6 millions de dollars canadiens sur trois ans sont disponibles pour la R-D sur les réseaux intelligents. Dans le cadre du PIE, RNCan a sélectionné des projets qui recevront jusqu’à 53 millions de dollars canadiens en R-D dans des domaines tels que la substitution des combustibles industriels, la production de carburants propres et les normes et codes relatifs à l’hydrogène. Le Fonds pour l’énergie propre du Canada encourage également l’utilisation d’équipements écoénergétiques afin d’atteindre l’objectif canadien de réduire les émissions de 40 % par rapport aux niveaux de 2005 d’ici à 2030. De plus, les normes de sécurité au travail du Centre canadien d’hygiène et de sécurité au travail (CCHST) mettent l’accent sur l’utilisation sécuritaire de l’air comprimé, ce qui alimente la tendance vers des systèmes de compresseurs plus sûrs et plus sophistiqués. L’adoption de compresseurs intelligents est en hausse, les fabricants se tournant vers l’Internet des objets pour améliorer l’efficacité énergétique et la maintenance prédictive. On prévoit que le marché connaîtra une croissance annuelle composée de 6,2 % jusqu’en 2035.

Aperçu du marché européen

Le marché européen des compresseurs d'air à haut rendement énergétique devrait occuper une place prépondérante sur le marché mondial, avec une part de marché de 25,3 % au cours des prochaines années. Cette croissance s'explique principalement par la tendance européenne à la décarbonation industrielle et par le renforcement de la législation énergétique, qui modifient rapidement la demande pour ces compresseurs. La nouvelle directive relative à l'efficacité énergétique (UE/2023/1791) impose une réduction de 11,7 % de la consommation finale d'énergie combinée d'ici 2030 par rapport aux estimations de 2020, incitant ainsi l'industrie à optimiser sa consommation d'énergie. Parallèlement, d'autres mesures incitatives sont mises en place, telles que le financement par l'UE de la R&D sur les équipements industriels propres et le relèvement des seuils d'émissions prévu par la directive relative aux émissions industrielles (IED 2.0), entrée en vigueur en 2024, afin de promouvoir les meilleures techniques disponibles et l'efficacité des ressources. Pour se conformer à la réglementation et réduire leurs coûts d'exploitation, les fabricants modernisent leurs anciens compresseurs en les remplaçant par des dispositifs intelligents connectés (IoT) qui contribuent à minimiser les fuites. Enfin, la hausse des prix de l'énergie et les objectifs de neutralité carbone accentuent la pression sur les secteurs manufacturier et industriel britanniques. Le ministère de la Sécurité énergétique et de la Zéro émission nette a annoncé un niveau record de consommation d'énergie industrielle de 19,5 millions de tonnes équivalent pétrole en 2024, grâce notamment aux gains d'efficacité et à la transformation structurelle. Le programme de l'IEEA s'est également engagé à financer la mise en œuvre de technologies d'économie d'énergie par le biais d'un portefeuille d'innovations pour la neutralité carbone, à hauteur de 8,2 millions de livres sterling de subventions.

Par ailleurs, l'Allemagne est le plus grand consommateur d'énergie de l'UE, son secteur industriel jouant un rôle clé dans l'adoption de technologies écoénergétiques. Selon les rapports sur l'efficacité énergétique dans l'industrie allemande, la consommation d'énergie finale du secteur industriel allemand s'élevait à 667 TWh en 2022, principalement pour le chauffage des procédés, un domaine où des améliorations en matière d'efficacité sont possibles. La nouvelle loi sur l'efficacité énergétique, proposée par le gouvernement fédéral et qui entrera en vigueur en 2024, fixera des objectifs d'économies d'énergie, l'État fédéral étant lui-même tenu d'économiser 45 TWh par an. Forte d'un soutien politique solide, d'exigences industrielles en matière de systèmes de gestion de l'énergie et de l'environnement, et soumise à la pression réglementaire des directives européennes, l'Allemagne est bien placée pour mettre en œuvre des systèmes d'air comprimé écoénergétiques, notamment dans les industries énergivores telles que la chimie, la mécanique et la production manufacturière.

Principaux acteurs du marché des compresseurs d'air à haut rendement énergétique :

- Atlas Copco AB

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ingersoll Rand

- Gardner Denver (qui fait partie d'Ingersoll Rand)

- Compresseurs Kaeser

- Sullair (Groupe Hitachi)

- Compresseurs Bauer

- Compresseurs BOGE

- Équipement ELGi

- Chicago Pneumatic (Atlas Copco)

- FS-Curtis

- Systèmes d'alimentation Hanwha

- Aerzener Maschinenfabrik

- Boge Kompressoren (Australie)

- Mitsubishi Heavy Industries

- Équipements industriels Hitachi

Le marché des compresseurs d'air à haut rendement énergétique est extrêmement concurrentiel, dominé par de grandes multinationales européennes, américaines et asiatiques qui se distinguent par leur innovation et leur forte présence sur le marché. Atlas Copco et Kaeser Kompressoren, géants européens, privilégient les technologies durables et l'utilisation de compresseurs connectés (IoT) pour accompagner les projets de l'Industrie 4.0. Ingersoll Rand, entreprise américaine, est spécialisée dans les fusions-acquisitions et le développement de réseaux. Les acteurs japonais du secteur misent sur les compresseurs sans huile pour économiser l'énergie, tandis que les fabricants indiens et sud-coréens se livrent une concurrence féroce sur les prix et adaptent leur production aux spécificités du marché local. Les efforts déployés pour stimuler la croissance de ce marché incluent des investissements stratégiques dans la transformation numérique, l'adoption de technologies vertes et une R&D performante, notamment dans les régions d'Asie-Pacifique en pleine industrialisation, où les besoins de production sont croissants.

Principaux fabricants mondiaux de compresseurs d'air à haut rendement énergétique

Développements récents

- En septembre 2025, ELGi Equipment a dévoilé le système Demand Match, une nouvelle technologie visant à économiser l'énergie des compresseurs d'air à vitesse fixe. Plus intelligent que les compresseurs conventionnels qui fonctionnent en continu à vitesse constante, le système Demand Match utilise l'air excédentaire en le déviant, au lieu de l'utiliser pour répondre aux besoins réels de l'installation. Ce réglage dynamique permet de réaliser jusqu'à 17 % d'économies d'énergie, de réduire les contraintes mécaniques et d'allonger la durée de vie des équipements. Offrant les mêmes performances énergétiques que les variateurs de fréquence (VFD) à un coût inférieur de moitié, le système constitue une alternative écologique pour des secteurs tels que le textile, l'automobile, la pharmacie et l'agroalimentaire. Il s'inscrit dans la tendance mondiale à la production durable et écoénergétique en améliorant la fiabilité et en minimisant l'empreinte carbone.

- En novembre 2024, Daikin et Copeland ont annoncé la création d'une coentreprise visant à introduire la technologie de compresseur rotatif à variation continue (Inverter) de Daikin sur le marché américain du CVC résidentiel. Cette collaboration a pour objectif d'améliorer les économies d'énergie et de faciliter l'utilisation des pompes à chaleur, plus respectueuses de l'environnement et conformes à la réglementation. La technologie Inverter permet un contrôle très précis de la vitesse du moteur, contribuant ainsi à réduire la consommation d'énergie et à optimiser le contrôle de la température. La coentreprise devrait être opérationnelle au cours du premier semestre 2025, avec l'ambition de disposer d'une usine de production dédiée en Amérique du Nord afin de répondre à la demande croissante. Cette initiative témoigne de la transition du secteur du CVC vers des solutions renouvelables et écoénergétiques.

- En mai 2024, Bobcat a lancé le PA12.7v, un compresseur d'air portable doté de la technologie FlexAir. FlexAir permet de régler la pression de service de 5,5 à 12,1 bars, avec un débit d'air libre de 5,2 à 7 m³ /min. Cette flexibilité permet au compresseur de répondre à une grande variété d'applications, notamment dans le BTP et le nettoyage industriel, et d'optimiser la consommation d'énergie en adaptant le débit aux besoins spécifiques de chaque tâche. Les options disponibles, telles que les refroidisseurs finaux et les générateurs, contribuent également à améliorer son efficacité. Le PA12.7v, avec son socle étanche, sa longue durée de vie et sa facilité d'entretien, s'inscrit dans la tendance mondiale de la production durable. Sa polyvalence et ses performances en matière d'économie d'énergie en font un investissement judicieux sur le marché émergent des compresseurs d'air à haut rendement énergétique.

- Report ID: 8204

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.