Perspectives du marché des prolongateurs d'autonomie pour véhicules électriques :

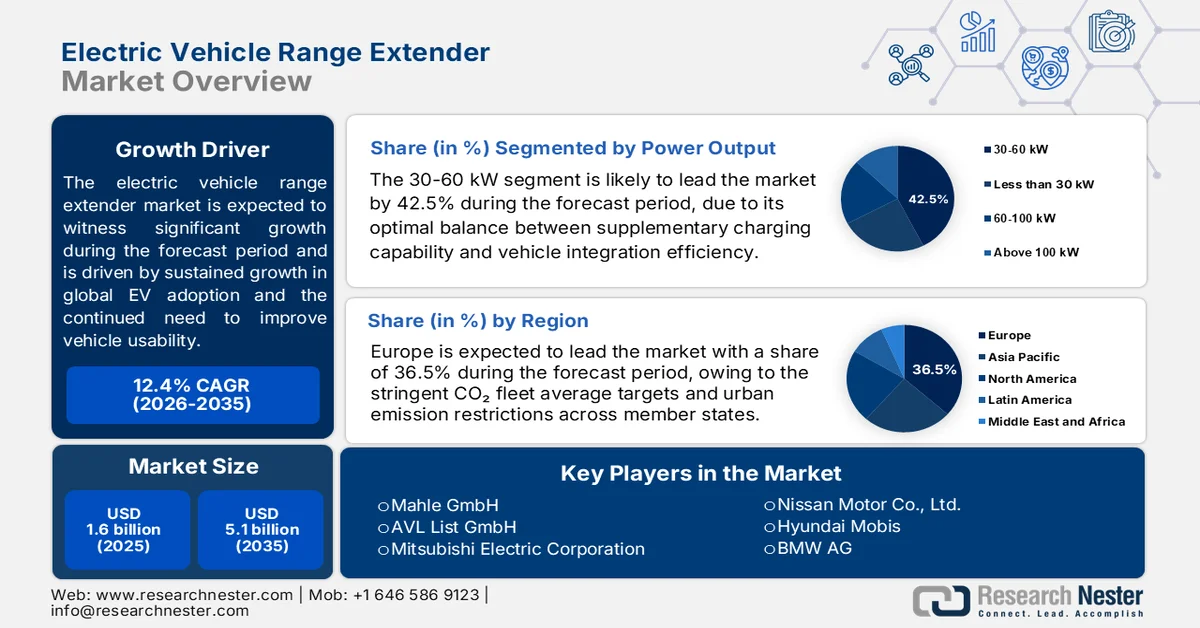

Le marché des prolongateurs d'autonomie pour véhicules électriques était évalué à 1,6 milliard de dollars en 2025 et devrait dépasser les 5,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 12,4 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 1,8 milliard de dollars.

Le marché des prolongateurs d'autonomie pour véhicules électriques bénéficie de la croissance soutenue de l'adoption mondiale des VE et du besoin constant d'améliorer leur utilisation dans les régions où l'infrastructure de recharge reste inégale. Selon les données de l'Agence internationale de l'énergie (AIE) de mai 2025, les ventes mondiales de voitures électriques ont dépassé 17 millions d'unités, soit plus de 20 % des ventes totales de voitures neuves dans le monde. Cette expansion rapide accroît la demande de solutions permettant de parcourir de longues distances, notamment pour les flottes commerciales, la logistique légère et la mobilité rurale, où l'accès aux bornes de recharge peut être limité. Les données de l'ICCT d'avril 2025 indiquent que les États-Unis comptaient plus de 204 000 bornes de recharge publiques en 2024, mais la couverture reste concentrée dans les zones urbaines, ce qui pose des problèmes opérationnels pour les utilisateurs effectuant de longs trajets et pour les flottes.

Les investissements publics accélèrent également le déploiement des infrastructures. Le programme américain NEVI (National Electric Vehicle Infrastructure Formula Program), lancé en février 2022, a alloué 5 milliards de dollars au développement des réseaux de recharge le long de certains axes autoroutiers, mais un déploiement à l'échelle nationale prendra plusieurs années. Par conséquent, les constructeurs automobiles et les gestionnaires de flottes continuent d'évaluer les technologies permettant d'accroître l'autonomie des véhicules tout en respectant les objectifs de réduction des émissions et en améliorant le taux d'utilisation des véhicules. La croissance du parc de véhicules électriques, le calendrier d'expansion des infrastructures et le renforcement de la réglementation créent un contexte favorable à la poursuite des investissements et à la commercialisation des prolongateurs d'autonomie.

Clé prolongateur d'autonomie pour véhicules électriques Résumé des informations sur le marché:

Points saillants régionaux :

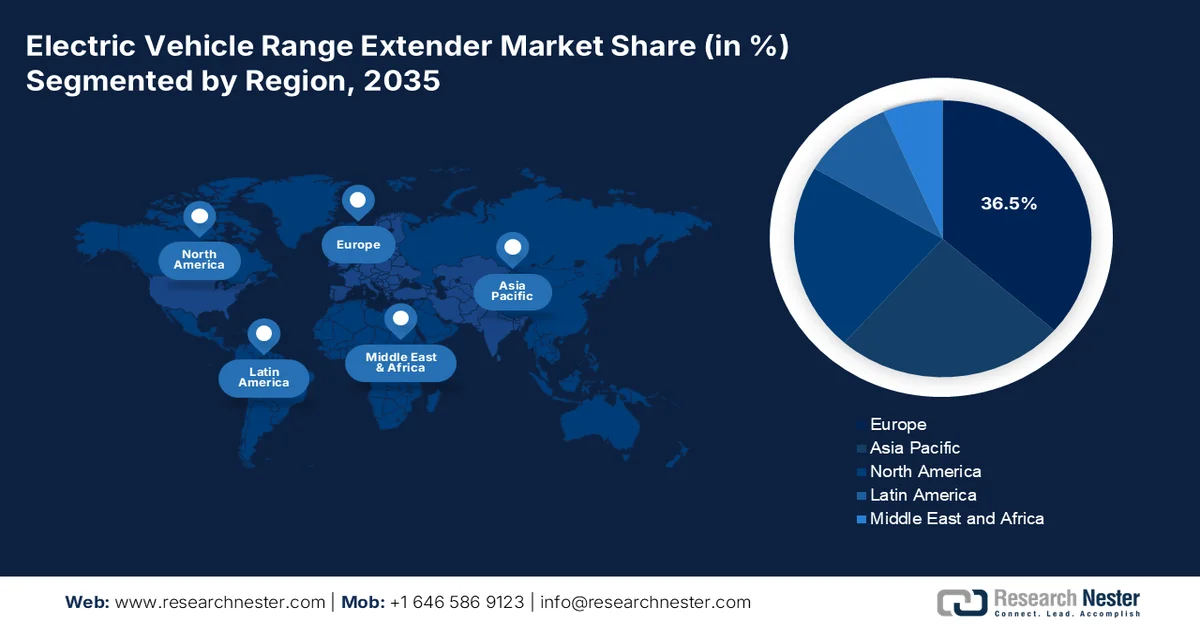

- D’ici 2035, l’Europe devrait capter 36,5 % du marché des prolongateurs d’autonomie pour véhicules électriques, grâce à des objectifs stricts en matière d’émissions de CO₂ pour les flottes de véhicules et à des restrictions sur les émissions urbaines dans les États membres.

- La région Asie-Pacifique devrait connaître une expansion accélérée entre 2026 et 2035, alimentée par des chaînes d'approvisionnement intégrées et une préférence croissante pour des batteries plus petites associées à des prolongateurs d'autonomie efficaces à faible cylindrée.

Analyse du segment :

- Le segment des prolongateurs d'autonomie pour véhicules électriques d'une puissance de 30 à 60 kW devrait représenter 42,5 % du marché d'ici 2035, grâce à un équilibre optimal entre capacité de recharge supplémentaire et efficacité d'intégration au véhicule.

- Le segment des groupes électrogènes/prolongateurs d'autonomie devrait représenter la part de marché la plus importante d'ici 2035, grâce à son rôle crucial dans la détermination du rendement du véhicule, de sa consommation de carburant et de son autonomie globale.

Principales tendances de croissance :

- Financement public pour l'électrification des véhicules de transport de marchandises et des véhicules commerciaux

- Investissements dans la modernisation du réseau électrique national pour soutenir le développement des véhicules électriques

Principaux défis :

- Réglementations strictes en matière d'émissions et de bruit

- Perception du consommateur et transfert de l'anxiété liée à l'offre

Acteurs clés : Mahle GmbH (Allemagne), AVL List GmbH (Autriche), Mitsubishi Electric Corporation (Japon), Nissan Motor Co., Ltd. (Japon), Hyundai Mobis (Corée du Sud), BMW AG (Allemagne), Kubota Corporation (Japon), Fiat Powertrain Technologies (Italie), MAHLE Aftermarket Inc. (États-Unis), Delta Electronics, Inc. (États-Unis), Bosch Limited (Inde), Mahindra & Mahindra Ltd. (Inde), Lucid Group, Inc. (États-Unis), Tesla, Inc. (États-Unis), GKN Automotive (Melrose Industries) (Royaume-Uni), Nidec Corporation (Japon), LG Innotek (Corée du Sud), Protean Electric (REE Automotive) (États-Unis), IM Motor (Chine), ZF (Allemagne).

Mondial prolongateur d'autonomie pour véhicules électriques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,6 milliard de dollars américains

- Taille du marché en 2026 : 1,8 milliard de dollars américains

- Taille du marché prévue : 5,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12,4 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Europe (part de marché de 36,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Allemagne, États-Unis, Japon, Corée du Sud

- Pays émergents : Inde, Corée du Sud, Vietnam, Brésil, Indonésie

Last updated on : 3 June, 2026

Marché des prolongateurs d'autonomie pour véhicules électriques : facteurs de croissance et défis

Facteurs de croissance

- Financement public de l'électrification des véhicules de transport de marchandises et utilitaires : La demande de prolongateurs d'autonomie pour véhicules électriques est renforcée par les investissements publics dans les programmes de décarbonation des véhicules utilitaires, notamment lorsque les gestionnaires de flottes ont besoin d'une grande autonomie. Les données du WRI d'avril 2024 indiquent que près d'un milliard de dollars américains ont été alloués en 2024, via le programme Clean Heavy-Duty Vehicles, au déploiement de camions et d'autobus zéro émission. Les systèmes de prolongateurs d'autonomie constituent une solution intermédiaire pour les entreprises qui électrifient leurs importantes flottes de véhicules tout en assurant la continuité de leurs opérations. Avec l'expansion des programmes publics de remplacement de véhicules, les constructeurs et les gestionnaires de flottes évaluent de plus en plus les architectures à autonomie étendue afin d'optimiser les taux d'utilisation des véhicules et d'assurer la couverture des bornes de recharge dans les zones où leur disponibilité est limitée.

- Les investissements dans la modernisation du réseau électrique national soutiennent l'essor des véhicules électriques : ces investissements contribuent indirectement à la demande de prolongateurs d'autonomie en favorisant une électrification plus large des véhicules et en mettant en évidence les contraintes de capacité transitoires. Les données du Climate Program Portal d'octobre 2024 indiquent que le département de l'Énergie des États-Unis a annoncé un investissement pouvant atteindre 3,5 milliards de dollars dans le cadre du programme GRIP (Grid Resilience and Innovation Partnerships) pour moderniser l'infrastructure électrique. Face à l'augmentation du nombre de véhicules électriques, les fournisseurs d'énergie et les gestionnaires de flottes doivent gérer les défis liés aux pics de consommation d'électricité, à la charge de recharge et à la fiabilité du réseau régional. Les véhicules équipés de prolongateurs d'autonomie offrent une plus grande flexibilité opérationnelle lorsque les horaires de recharge peuvent être affectés par des contraintes de puissance ou des travaux de modernisation de l'infrastructure.

Défis

- Réglementations strictes en matière d'émissions et de bruit : la fragmentation réglementaire entre les marchés contraint les constructeurs à développer de multiples variantes d'un même prolongateur d'autonomie. La norme européenne Euro 7 exige des émissions de particules quasi nulles pour toute source de combustion embarquée, tandis que la norme chinoise GB se concentre sur des cycles d'essai différents. Malgré la conformité à la norme Euro 7 pour les systèmes de post-traitement, le marché mondial des prolongateurs d'autonomie pour véhicules électriques devrait croître.

- Perception du consommateur et transmission de l'anxiété liée à l'autonomie : les consommateurs qui achètent des véhicules à autonomie étendue (EREV) font souvent état d'une nouvelle forme d'anxiété, la crainte que le prolongateur d'autonomie ne s'active bruyamment ou ne consomme du carburant. Les constructeurs doivent dissiper l'idée que les prolongateurs d'autonomie représentent une électrification incomplète. Les enquêtes indiquent que les acheteurs potentiels d'EREV s'inquiètent de la valeur de revente des véhicules à double motorisation.

Taille et prévisions du marché des prolongateurs d'autonomie pour véhicules électriques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12.4% |

|

Taille du marché de l'année de référence (2025) |

1,6 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des prolongateurs d'autonomie pour véhicules électriques :

Analyse du segment de puissance de sortie

En termes de puissance, le segment des prolongateurs d'autonomie pour véhicules électriques de 30 à 60 kW domine le marché et devrait représenter 42,5 % des parts de marché d'ici fin 2035. Ce segment est porté par un équilibre optimal entre capacité de recharge supplémentaire et intégration efficace au véhicule. Cette puissance est idéale pour les véhicules électriques compacts et de taille moyenne, car elle fournit suffisamment d'électricité à la demande pour maintenir la charge de la batterie sur autoroute, sans impacter significativement l'habitacle ni le niveau sonore. Les grands constructeurs automobiles privilégient cette configuration car elle augmente l'autonomie réelle d'environ 150 à 250 kilomètres tout en préservant l'expérience de conduite 100 % électrique. De plus, ce segment permet un partage de plateforme rentable entre plusieurs modèles, des berlines aux utilitaires légers. Face aux lacunes persistantes des infrastructures de recharge à l'échelle mondiale, le prolongateur d'autonomie de 20 à 50 kW représente le compromis idéal pour l'électrification du marché de masse, alliant fiabilité de l'autonomie, accessibilité financière et simplicité de fabrication. Sa polyvalence explique sa domination prévue jusqu'en 2035.

Analyse des segments de composants

Le groupe motopropulseur (moteur/générateur) domine le marché des prolongateurs d'autonomie pour véhicules électriques et devrait représenter la plus grande part de revenus d'ici 2035. Véritable cœur du système, cet ensemble combine un moteur à combustion et un générateur pour convertir le carburant en énergie électrique destinée à la batterie et au moteur électrique. Sa valeur élevée s'explique par la complexité mécanique et l'importance des matériaux utilisés pour sa conception, notamment le bloc-moteur, le vilebrequin ou l'arbre excentrique, les enroulements de l'alternateur et l'électronique de redressement. Les constructeurs automobiles investissent en priorité dans ce composant car son rendement influe directement sur la consommation de carburant, le niveau sonore et l'autonomie globale du véhicule. Contrairement aux composants auxiliaires tels que les unités de gestion thermique ou les modules de commande, le groupe motopropulseur ne peut être facilement standardisé, ce qui garantit sa position dominante sur le marché pendant toute la période de prévision.

Analyse des segments de canaux de vente

Les constructeurs automobiles (OEM) dominent le marché des prolongateurs d'autonomie pour véhicules électriques, intégrant ces derniers dès l'assemblage. Selon le rapport de juin 2023 de l'Agence italienne pour le commerce extérieur sur le développement du secteur des véhicules électriques à autonomie étendue (EREV) en Chine, les ventes d'EREV en Chine devraient dépasser les 500 000 unités d'ici 2025. Ce volume de production, exclusivement en usine, explique pourquoi les équipements adaptables après-vente restent un marché de niche. La collaboration de la CAAM avec les organismes du secteur met en évidence le rôle moteur des constructeurs automobiles chinois, tels que Li Auto, Seres (AITO) et Leapmotor, dans la production en série de prolongateurs d'autonomie intégrés en usine.

Notre analyse approfondie du marché des prolongateurs d'autonomie pour véhicules électriques comprend les segments suivants :

Segment | Sous-segments |

Répéteur de portée |

|

Type de véhicule |

|

Puissance de sortie |

|

Composant |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des prolongateurs d'autonomie pour véhicules électriques - Analyse régionale

Aperçu du marché européen

L'Europe domine le marché des prolongateurs d'autonomie pour véhicules électriques et devrait représenter 36,5 % des revenus régionaux d'ici fin 2035. Ce marché est façonné par des objectifs stricts de réduction des émissions moyennes de CO₂ pour les flottes et par des restrictions d'émissions urbaines dans les États membres. Les constructeurs automobiles adoptent les prolongateurs d'autonomie pour répondre aux exigences des véhicules à émissions quasi nulles, tout en conservant une autonomie suffisante pour les longs trajets transfrontaliers. Les marchés d'Europe occidentale privilégient les prolongateurs d'autonomie compacts et de faible cylindrée, intégrés aux véhicules haut de gamme et utilitaires, en privilégiant la réduction du bruit et l'efficacité thermique. En Europe de l'Est, la demande de prolongateurs d'autonomie est plus forte pour les flottes de véhicules utilitaires légers, en raison d'un déploiement plus lent des infrastructures de recharge. Les entreprises d'ingénierie allemandes et autrichiennes sont à la pointe du développement des technologies de prolongateurs d'autonomie rotatifs et à hydrogène. Le marché des prolongateurs d'autonomie bénéficie également des efforts de normalisation au sein de l'Union européenne, permettant une homologation transfrontalière des véhicules électriques à autonomie étendue sans redondance de certification par pays.

L'adoption croissante des véhicules électriques, suite aux modifications des programmes d'incitation gouvernementaux, stimule le marché des prolongateurs d'autonomie en Allemagne . Selon les données de l'ITA de novembre 2024, les immatriculations de véhicules électriques ont fortement augmenté entre 2019 et 2022, leur part dans les immatriculations de voitures particulières neuves passant de 3 % en 2019 à 31,4 % en 2022. Cependant, après le retrait progressif des subventions à l'achat pour les véhicules électriques à batterie (VEB) et les véhicules hybrides rechargeables (VHR), la part des véhicules électriques a diminué pour atteindre 25 % en 2023. Cette évolution a incité l'industrie à se concentrer davantage sur les solutions améliorant la praticité et la flexibilité de conduite. Les prolongateurs d'autonomie peuvent contribuer à répondre aux préoccupations des consommateurs concernant l'autonomie et l'accès à la recharge, notamment pour les longs trajets et les flottes commerciales, favorisant ainsi la poursuite de l'électrification malgré l'évolution des dispositifs d'incitation.

Le marché britannique des prolongateurs d'autonomie pour véhicules électriques évolue parallèlement à l'expansion rapide du réseau national de bornes de recharge, bien que la répartition des infrastructures reste inégale selon les régions et les vitesses de recharge. D'après le ministère britannique des Transports, 73 334 bornes de recharge publiques pour véhicules électriques étaient installées dans tout le pays en janvier 2025. Parmi celles-ci, 14 448 (20 %) offraient une puissance de 50 kW ou plus, tandis que la majorité des bornes étaient de puissance inférieure. Le réseau comprenait également 26 318 bornes de recharge sur voirie, soit 36 % du total des installations. Malgré cette croissance significative des infrastructures, les disparités en matière de disponibilité des bornes, de vitesse de recharge et de couverture régionale continuent de susciter un intérêt croissant pour les technologies de prolongateurs d'autonomie. Ces technologies permettent d'améliorer la flexibilité des véhicules, de faciliter les longs trajets et de réduire les perturbations pour les utilisateurs particuliers et professionnels.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître une croissance rapide sur le marché des prolongateurs d'autonomie pour véhicules électriques au cours de la période 2026-2035. Ce marché est porté par la diversité des conditions de marché dans les économies développées et émergentes. La Chine domine la production de masse de véhicules électriques à autonomie étendue grâce à ses constructeurs automobiles nationaux qui ciblent les consommateurs soucieux des prix. Le Japon se concentre sur les systèmes hybrides compacts en série pour les kei cars et les véhicules utilitaires légers, en s'appuyant sur des décennies d'expertise dans les moteurs de petite cylindrée. Les fournisseurs sud-coréens développent des kits de prolongateurs d'autonomie modulaires pour la modernisation des flottes commerciales existantes. La région bénéficie de chaînes d'approvisionnement intégrées couvrant les composants des moteurs rotatifs, l'électronique de puissance et les systèmes de gestion thermique. La sensibilité aux prix sur la plupart des marchés d'Asie-Pacifique favorise les batteries de petite taille associées à des prolongateurs d'autonomie efficaces et de faible cylindrée, par rapport aux solutions 100 % électriques.

L'électrification croissante des véhicules particuliers et commerciaux, conjuguée au développement continu des infrastructures de recharge, stimule le marché des prolongateurs d'autonomie pour véhicules électriques en Inde . Selon les données de GOAN Every Day de février 2025, plus de 1,95 million de véhicules électriques ont été immatriculés en Inde en 2024, marquant une forte croissance du parc national de véhicules électriques. Parallèlement, les données du PIB de mars 2026 indiquent que 14 028 bus électriques ont été homologués dans le cadre du programme PM e-Bus Sewa en 2024, confirmant l'engagement du pays en faveur d'une électrification à grande échelle des transports. Ces évolutions suscitent un intérêt accru pour les technologies de prolongateurs d'autonomie, notamment auprès des opérateurs commerciaux, pour les transports interurbains et dans les régions où l'accès aux bornes de recharge reste inégal. Les prolongateurs d'autonomie peuvent contribuer à améliorer l'utilisation des véhicules, la flexibilité opérationnelle et la couverture des itinéraires, à mesure que l'Inde progresse vers une mobilité électrique plus large.

Le marché japonais des prolongateurs d'autonomie pour véhicules électriques bénéficie du soutien d'initiatives et d'investissements gouvernementaux en faveur de l'électrification, visant à renforcer l'infrastructure de recharge et à promouvoir la mobilité de nouvelle génération. Selon le ministère japonais de l'Économie, du Commerce et de l'Industrie (juin 2024), le gouvernement a alloué environ 129,1 milliards de yens pour l'exercice 2024 à la promotion de l'adoption de véhicules à énergie propre, notamment les véhicules électriques, et au développement de l'infrastructure de recharge. Alors que le Japon s'efforce d'accélérer la décarbonation des transports tout en desservant des zones urbaines densément peuplées et des axes de transport régionaux plus longs, les technologies de prolongateurs d'autonomie suscitent un intérêt croissant. Elles permettent d'améliorer la flexibilité de conduite, de soutenir les activités commerciales et de répondre aux enjeux d'accessibilité à la recharge dans le cadre de la transition vers une électrification plus large du parc automobile.

Aperçu du marché nord-américain

Le marché nord-américain des prolongateurs d'autonomie pour véhicules électriques est stimulé par les vastes étendues rurales et l'hétérogénéité des infrastructures de recharge aux États-Unis et au Canada. Les gestionnaires de flottes commerciales, notamment les entreprises de logistique et les services postaux, adoptent les prolongateurs d'autonomie pour garantir une autonomie quotidienne prévisible sans interruption prolongée pour la recharge. Les cadres réglementaires fédéraux et étatiques privilégient les architectures hybrides en série, associant des batteries de taille modeste à des générateurs à combustion compacts. Les instituts de recherche poursuivent le développement des technologies de prolongateurs d'autonomie rotatifs et à hydrogène, en mettant l'accent sur la réduction du poids et l'amélioration du rendement thermique. Avec la baisse du coût des batteries, les prolongateurs d'autonomie séduisent de plus en plus les gestionnaires de flottes soucieux de leurs coûts et recherchant des véhicules à prix d'achat plus bas. Les équipementiers de premier rang collaborent avec les constructeurs automobiles nationaux pour intégrer des prolongateurs d'autonomie dans les camionnettes et les fourgonnettes commerciales de toute la région.

L'électrification croissante des véhicules, qui se développe plus rapidement que la couverture de recharge dans de nombreux environnements, façonne le marché des prolongateurs d'autonomie pour véhicules électriques aux États-Unis. Selon les données de l'Agence américaine d'information sur l'énergie (EIA) de janvier 2024, les véhicules électriques à batterie et hybrides rechargeables représentaient 16,3 % des ventes de véhicules légers neufs au troisième trimestre, reflétant un parc automobile croissant nécessitant des solutions de mobilité fiables sur longue distance. Parallèlement, les données de l'Administration fédérale des autoroutes (FHWA) de janvier 2025 annonçaient l'octroi de 635 millions de dollars de subventions pour les infrastructures de recharge et de ravitaillement (CFI) en 2024 afin d'accélérer le déploiement de ces infrastructures. À mesure que les gestionnaires de flottes, les fournisseurs d'énergie et les entreprises se tournent vers les transports électrifiés, les systèmes de prolongateurs d'autonomie sont de plus en plus étudiés pour faciliter la flexibilité des itinéraires, réduire les temps d'arrêt liés à la recharge et optimiser l'utilisation des véhicules dans les régions où le déploiement des infrastructures est encore en cours.

L’essor des véhicules zéro émission et les investissements importants du gouvernement dans les infrastructures de transport propre stimulent le marché des prolongateurs d’autonomie pour véhicules électriques au Canada . Selon les données de RTE de mai 2026, les véhicules zéro émission représentaient 17,7 % des nouvelles immatriculations de véhicules automobiles au quatrième trimestre de 2024, comparativement à 13,4 % au même trimestre de 2023, ce qui témoigne d’une expansion rapide du parc de véhicules électrifiés. De plus, le gouvernement du Canada a annoncé en février 2024 avoir soutenu l’installation de plus de 50 000 bornes de recharge pour véhicules électriques à l’échelle nationale grâce à diverses initiatives de financement. À mesure que la pénétration des véhicules électriques augmente dans les provinces où les distances à parcourir sont importantes et la disponibilité des bornes de recharge variable, les gestionnaires de flottes et les constructeurs automobiles évaluent les technologies de prolongateurs d’autonomie afin d’améliorer la flexibilité opérationnelle, de faciliter les déplacements interurbains et de combler les lacunes en matière d’infrastructures durant la transition vers l’électrification complète.

Principaux acteurs du marché des prolongateurs d'autonomie pour véhicules électriques :

- Mahle GmbH (Allemagne)

- AVL List GmbH (Autriche)

- Société Mitsubishi Electric (Japon)

- Nissan Motor Co., Ltd. (Japon)

- Hyundai Mobis (Corée du Sud)

- BMW AG (Allemagne)

- Kubota Corporation (Japon)

- Technologies de motorisation Fiat (Italie)

- MAHLE Aftermarket Inc. (États-Unis)

- Delta Electronics, Inc. (États-Unis)

- Bosch Limited (Inde)

- Mahindra & Mahindra Ltd. (Inde)

- Lucid Group, Inc. (États-Unis)

- Tesla, Inc. (États-Unis)

- GKN Automotive (Melrose Industries) (Royaume-Uni)

- Société Nidec (Japon)

- LG Innotek (Corée du Sud)

- Protean Electric (REE Automotive) (États-Unis)

- Moteur IM (Chine)

- ZF (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Mahle GmbH est un acteur majeur du marché des prolongateurs d'autonomie pour véhicules électriques, grâce à son expertise pointue dans les moteurs à combustion interne et la gestion thermique. L'entreprise a développé des modules prolongateurs d'autonomie ultra-compacts et optimisés pour les vibrations, basés sur des moteurs à essence de petite cylindrée et spécialement conçus pour les véhicules hybrides série.

- AVL List GmbH est un acteur majeur de l'ingénierie sur le marché des prolongateurs d'autonomie pour véhicules électriques, reconnu pour son travail de pionnier dans le domaine des prolongateurs d'autonomie de type Wankel. Contrairement aux moteurs à pistons classiques, le prolongateur d'autonomie rotatif d'AVL offre une densité de puissance exceptionnelle et des vibrations ultra-faibles, ce qui le rend idéal pour les véhicules électriques à batterie disposant d'un espace limité.

- Mitsubishi Electric Corporation s'est taillé une place de choix sur le marché des prolongateurs d'autonomie pour véhicules électriques en misant sur une production d'énergie à haut rendement et des systèmes de contrôle intelligents. Ses solutions de prolongateurs d'autonomie intègrent un générateur synchrone à aimant permanent exclusif et une technologie d'onduleur avancée, pour une utilisation optimale en conditions de conduite réelles.

- Nissan Motor Co., Ltd. est un constructeur automobile pionnier qui a redéfini le marché des prolongateurs d'autonomie pour véhicules électriques avec l'introduction de son système hybride e-Power. Contrairement aux hybrides traditionnels, l'approche de Nissan utilise un moteur à essence uniquement comme prolongateur d'autonomie pour recharger la batterie, sans jamais entraîner directement les roues, offrant ainsi une expérience de conduite 100 % électrique.

- Hyundai Mobis s'est imposé comme un acteur majeur de l'innovation sur le marché des prolongateurs d'autonomie pour véhicules électriques en se concentrant sur des systèmes modulaires et compatibles avec toutes les plateformes. Filiale du groupe Hyundai Motor spécialisée dans les pièces et services, Mobis a développé un kit EREV évolutif, adaptable aux véhicules électriques à batterie existants ou intégrable aux nouvelles plateformes.

Voici une liste des principaux acteurs opérant sur le marché mondial des prolongateurs d'autonomie pour véhicules électriques :

Le marché des prolongateurs d'autonomie pour véhicules électriques est de plus en plus concurrentiel, sous l'impulsion de la nécessité de réduire l'angoisse liée à l'autonomie et le coût des batteries. Les principaux acteurs délaissent les générateurs à moteur thermique au profit de technologies plus performantes telles que les moteurs rotatifs, Wankel et les piles à combustible. Leurs initiatives stratégiques comprennent des partenariats avec les constructeurs automobiles pour la conception intégrée de châssis, le développement d'unités compactes à haute densité de puissance et une attention particulière portée aux plateformes hybrides. Si les entreprises européennes et japonaises dominent le marché des unités rotatives de pointe, les fabricants chinois et américains s'imposent sur le marché des prolongateurs d'autonomie haute tension (BEVx). Parallèlement, les acteurs sud-coréens et indiens développent activement des solutions économiques pour les véhicules électriques compacts, intensifiant ainsi la concurrence mondiale.

Paysage concurrentiel du marché des prolongateurs d'autonomie pour véhicules électriques :

Développements récents

- En mars 2026, Renault a annoncé sa stratégie futuREady, incluant une nouvelle plateforme électrique 800V RGEV de taille moyenne (2.0) offrant jusqu'à 750 km d'autonomie, voire 1 400 km avec un prolongateur d'autonomie. Le constructeur prévoit 26 nouveaux modèles d'ici 2030, avec pour objectif 100 % de ventes électrifiées en Europe et plus de deux millions de véhicules vendus dans le monde.

- En octobre 2025, IM Motor a présenté le Stellar Drive, un nouveau système de prolongateur d'autonomie pour la LS6 redessinée et la future LS9. Une batterie de 66 kWh offre une autonomie en mode tout électrique de 450 kilomètres. L'autonomie combinée atteint ainsi un impressionnant 1 500 kilomètres.

- En avril 2025, ZF a annoncé le développement de systèmes de prolongateurs d'autonomie électriques et prévoit de lancer la production en 2026. Ces prolongateurs d'autonomie rendent la mobilité électrique attrayante pour un large public d'acheteurs.

- Report ID: 8604

- Published Date: Jun 03, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.