Perspectives du marché des systèmes de détection de la somnolence au volant :

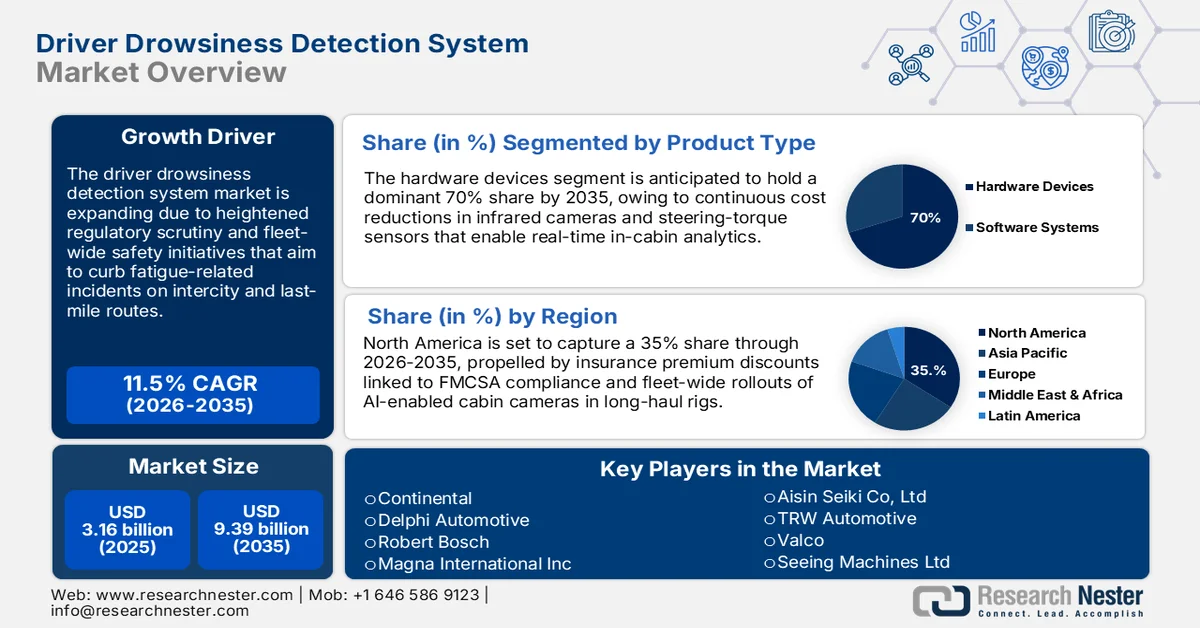

Le marché des systèmes de détection de la somnolence au volant représentait plus de 3,16 milliards de dollars en 2025 et devrait dépasser les 9,39 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 11,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,49 milliards de dollars.

Le marché des systèmes de détection de la somnolence au volant connaît une forte croissance, portée par le renforcement des réglementations et des initiatives de sécurité des flottes. En octobre 2024, Netradyne a lancé son capteur DMS de nouvelle génération, offrant une précision de 98 % pour la détection de la fatigue. Ce système place la barre plus haut en matière d'alerte proactive des conducteurs et renforce les protocoles de prévention des accidents. Un nombre croissant de constructeurs automobiles intègrent ces systèmes pour répondre à l'évolution des normes de sécurité. La sensibilisation des consommateurs aux accidents liés à la fatigue au volant progresse également, favorisant l'adoption de ces systèmes dans les véhicules particuliers et utilitaires. Les tendances réglementaires mondiales, notamment sur les marchés émergents, encouragent l'intégration de fonctionnalités d'alerte en temps réel. Les acteurs du secteur s'intéressent désormais aux systèmes de capteurs biométriques et basés sur l'intelligence artificielle.

Les alliances entre constructeurs automobiles et les réglementations gouvernementales continuent de stimuler les perspectives du marché. En avril 2025, le ministère indien des Transports routiers a rendu obligatoires les systèmes d'alerte de somnolence et de freinage d'urgence sur tous les véhicules neufs d'ici avril 2026. Cette mesure énergique reflète les tendances mondiales axées sur la surveillance de l'état du conducteur. Parallèlement, des start-ups technologiques proposent des solutions économiques aux entreprises de gestion de flottes et de covoiturage. Par exemple, le système d'alerte de somnolence Samsara, basé sur l'intelligence artificielle, a été lancé à l'échelle mondiale en octobre 2024. La collaboration entre les plateformes matérielles et logicielles embarquées améliore la réactivité du système. Face à l'intensification des responsabilités juridiques en cas d'accidents liés à la fatigue au volant, les technologies de surveillance du conducteur deviennent un impératif réglementaire et éthique.

Clé Système de détection de la somnolence du conducteur Résumé des informations sur le marché:

Points saillants régionaux :

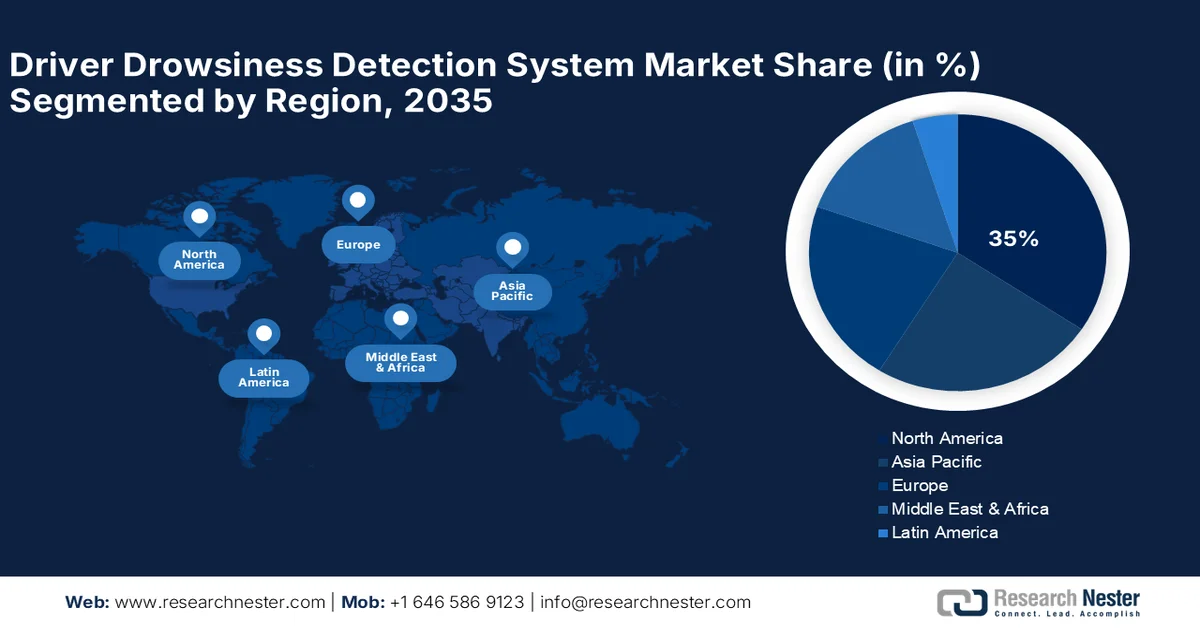

- Le marché nord-américain des systèmes de détection de la somnolence au volant devrait représenter plus de 35 % des revenus d'ici 2035, grâce à un environnement réglementaire favorable et à une sensibilisation accrue des consommateurs à la sécurité.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de plus de 11 % jusqu'en 2035, stimulée par l'électrification des véhicules et le renforcement des normes de sécurité.

Analyse du segment :

- Sur le marché des systèmes de détection de la somnolence au volant, le segment des dispositifs matériels devrait représenter plus de 70 % des parts de marché d'ici 2035, grâce à leurs fortes capacités d'intégration et à leurs faibles latences.

- D’ici 2035, le segment des voitures particulières devrait représenter plus de 58 % du marché, grâce à l’adoption croissante par les consommateurs de dispositifs de sécurité personnels.

Principales tendances de croissance :

- Obligations réglementaires pour améliorer la sécurité routière

- Progrès dans les technologies de l'intelligence artificielle et de la biométrie

Principaux défis :

- Faux positifs et méfiance des conducteurs envers la précision du système

- Lacunes en matière de normalisation sur les marchés internationaux

Acteurs clés : Stryker Corporation, Johnson & Johnson, OrthoNovis, Inc., Zimmer Biomet, Smith & Nephew, Bombay Ortho Industries, Nuvasive Inc., Aesculap Implant Systems LLC, Orthopaedic Implant Company, CONMED Corporation, DJO Global Inc., Lifesciences, Inc., Henry Schein, Inc., Trimed Inc., Extremity Medical LLC, Alkem Laboratories Limited, Auxein Medical Private Limited.

Mondial Système de détection de la somnolence du conducteur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,16 milliards de dollars américains

- Taille du marché en 2026 : 3,49 milliards de dollars américains

- Taille du marché prévue : 9,39 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Allemagne

Last updated on : 25 February, 2026

Marché des systèmes de détection de la somnolence au volant - Facteurs de croissance et défis

Facteurs de croissance

- Mesures réglementaires pour améliorer la sécurité routière : la réglementation favorise l’adoption massive des systèmes de surveillance des conducteurs à l’échelle mondiale. En octobre 2024, le gouvernement indien a rendu obligatoire l’installation de systèmes d’alerte de fatigue sur tous les nouveaux bus et camions. Des réglementations similaires en Europe et en Amérique du Nord contraignent les constructeurs automobiles à intégrer des systèmes de gestion numérique embarqués (DMS). Ces systèmes embarqués deviennent des équipements de sécurité standard sur les véhicules neufs. Les gouvernements font de l’adoption des DMS une priorité afin de réduire le nombre de décès sur les routes. Les pays dont le secteur des transports est en pleine expansion se concentrent sur la conformité des flottes commerciales. Une réglementation claire est nécessaire pour que les constructeurs automobiles puissent standardiser les systèmes de surveillance de la fatigue sur différentes plateformes.

- Progrès en intelligence artificielle et en biométrie : les avancées technologiques stimulent la croissance du marché des systèmes de détection de la somnolence au volant. Les technologies biométriques, notamment le suivi de la fréquence cardiaque et du regard, améliorent la précision de la détection. La reconnaissance des comportements de conduite est désormais facilitée par l’analyse basée sur l’IA. En janvier 2024, IdriveAI a intégré la reconnaissance faciale à la plateforme IVY de BlackBerry afin d’améliorer la précision de la détection de la fatigue. Ces évolutions permettent une alerte plus précoce, offrant ainsi aux conducteurs un temps de réaction accru pour une conduite en toute sécurité. Les constructeurs automobiles s’orientent vers des plateformes multifonctionnelles intégrant sécurité, confort et données issues de l’IA.

- Demande croissante des gestionnaires de flottes pour des outils de sécurité prédictifs : les flottes de véhicules commerciaux cherchent à investir dans des systèmes de détection de la somnolence afin de réduire les temps d’arrêt et les risques de responsabilité. En novembre 2024, Samsara a lancé le déploiement mondial d’outils de détection de la fatigue basés sur l’IA, qui surveillent la vigilance des conducteurs et réagissent en temps réel. Ces solutions permettent de réduire les collisions, les sinistres et les coûts de réparation. Les gestionnaires de flottes apprécient les tableaux de bord qui identifient les comportements à risque avant que les incidents ne surviennent. L’analyse prédictive leur permet de personnaliser les rappels et les formations. Le comportement des conducteurs étant directement lié aux primes d’assurance, le retour sur investissement des systèmes de détection de la somnolence au volant est en hausse. Ces systèmes renforcent également les programmes de bien-être des conducteurs au sein des flottes de véhicules.

Défis

- Faux positifs et méfiance des conducteurs envers la précision du système : malgré les progrès technologiques, les fausses alertes continuent de freiner l’adoption des systèmes de détection de somnolence au volant. En octobre 2024, le système d’alerte de Tesla, basé sur une caméra embarquée, a également mal interprété la fatigue en conditions de faible luminosité. Ces imprécisions agacent les conducteurs et peuvent les inciter à désactiver le système. Le réglage précis de la sensibilité des capteurs et l’adaptation à la luminosité sont en constante évolution. Sans précision, la confiance des utilisateurs dans le système de surveillance de la somnolence est perdue, et ses fonctionnalités s’en trouvent réduites. Les développeurs doivent trouver un compromis entre sensibilité et spécificité pour éviter les alertes intempestives. Des environnements d’étalonnage et de formation ouverts doivent être mis à disposition pour améliorer la personnalisation et la fiabilité du système.

- Lacunes de normalisation sur les marchés internationaux : la fragmentation du marché résulte de l’absence d’harmonisation complète des normes relatives aux systèmes de gestion de la distraction (DMS) entre les régions. En février 2024, Rheinmetall a enregistré des commandes pour son système de détection de la distraction, mais les exigences de conformité variaient d’un pays à l’autre. Cette incohérence, conjuguée aux spécificités régionales, surcharge les fabricants. L’Europe est à la pointe en matière d’exigences de niveau 2 pour les fonctionnalités d’automatisation, tandis que d’autres régions accusent un retard en termes de sécurité juridique. Les petits et moyens constructeurs automobiles (OEM) rencontrent des obstacles financiers liés à la mise en conformité avec les exigences régionales. Les organisations internationales n’ont pas établi de normes de sécurité harmonisées pour les systèmes de détection de fatigue. L’interopérabilité des plateformes est un impératif absolu pour les entreprises de transport et les sociétés de gestion de flottes opérant à l’international.

Taille et prévisions du marché des systèmes de détection de la somnolence au volant :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,5% |

|

Taille du marché de l'année de référence (2025) |

3,16 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

9,39 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de détection de la somnolence au volant :

Analyse du segment de produit

Le segment des dispositifs matériels devrait représenter plus de 70 % du marché des systèmes de détection de la somnolence au volant d'ici 2035, grâce à leurs fortes capacités d'intégration et à leurs faibles latences. Le système de détection de la fatigue du conducteur de Smart Eye pour les bus Solaris a été certifié en octobre 2024, garantissant une détection en temps réel grâce à des capteurs basés sur des caméras. Les solutions DMS matérielles offrent un avantage certain pour la lecture instantanée des données visuelles et biométriques. Leur conception embarquée assure une surveillance continue, même en présence de réseaux de faible qualité. Les capteurs infrarouges et thermiques haut de gamme sont de plus en plus utilisés pour leur précision nocturne. La conformité réglementaire est une exigence des constructeurs automobiles pour les configurations matérielles. Le matériel reste essentiel pour les applications commerciales de grande envergure nécessitant des modules robustes et fermés.

Analyse du segment par type de véhicule

D'ici 2035, le segment des voitures particulières devrait représenter plus de 58 % du marché des systèmes de détection de somnolence au volant, grâce à l'adoption croissante de ces dispositifs par les consommateurs. En décembre 2024, IdriveAI a lancé la dashcam Pro7 à double objectif, équipée de caméras orientées vers la route et vers le conducteur. Dotée de capacités d'intelligence artificielle, elle détecte la fatigue et les distractions en temps réel, améliorant ainsi l'assistance au conducteur et les mesures de sécurité. Les consommateurs des segments moyen et haut de gamme accordent plus d'importance que jamais aux systèmes de sécurité intelligents, notamment en milieu urbain. Les constructeurs automobiles utilisent les systèmes de détection de somnolence au volant comme argument de différenciation sur ces deux segments. La présence accrue de jeunes conducteurs parmi les propriétaires de ces systèmes contribue également à leur adoption. De nombreux grands constructeurs proposent des systèmes ADAS de série ou en option sur leurs modèles de milieu de gamme. Les voitures particulières constituent le point d'entrée vers les technologies avancées de gestion de la somnolence au volant.

Notre analyse approfondie du marché mondial des systèmes de détection de la somnolence au volant comprend les segments suivants :

Type de produit |

|

Type de véhicule |

|

Type de système |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de détection de la somnolence au volant - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter plus de 35 % du marché des systèmes de détection de somnolence au volant d'ici 2035, grâce à un cadre réglementaire favorable et à une sensibilisation accrue des consommateurs à la sécurité. En janvier 2024, Tesla a intégré son système d'alerte de fatigue du conducteur, basé sur une caméra embarquée, aux Model 3 restylées, généralisant ainsi la surveillance du conducteur sur l'ensemble de sa gamme. Les autorités réglementaires, telles que la NHTSA, autorisent ces déploiements grâce à des tests de sécurité pour véhicules autonomes. Les réductions d'assurance favorisent également l'adoption des systèmes de surveillance du conducteur basés sur l'IA. L'augmentation des litiges liés aux accidents dus à la fatigue soutient la demande, tant du côté des entreprises que des consommateurs. Avec l'essor des véhicules autonomes, les outils passifs deviennent essentiels. Les constructeurs automobiles encouragent désormais l'utilisation des alertes de fatigue, même sur les modèles non premium.

Les principales technologies de détection de la fatigue au volant sont basées aux États-Unis , et des entreprises comme Smart Eye et Magna ciblent les constructeurs automobiles nord-américains. En janvier 2025, Rivian a dévoilé son projet de système avancé d'aide à la conduite (ADAS) de niveau 3, intégrant des alertes de somnolence améliorées sur ses véhicules électriques. Le marché américain autorise ces systèmes pour un usage personnel et professionnel. Les organismes d'évaluation des consommateurs prennent désormais en compte la surveillance du conducteur comme critère d'évaluation fondamental. Les technologies de bien-être pour les conducteurs s'inscrivent dans une tendance à la personnalisation de l'habitacle. Le cadre réglementaire américain favorise le progrès technologique constant. Les flottes de transport opérant dans plusieurs États suscitent un intérêt croissant pour les systèmes d'alerte standardisés.

Au Canada , la priorité accordée à la sécurité se traduit par une adoption croissante des systèmes de détection de la somnolence au volant, tant en ville que sur les longs trajets. Les ventes de véhicules au Canada ont augmenté de 4,4 % au premier trimestre de 2023, notamment grâce à la demande de modèles équipés de technologies embarquées. Les gestionnaires de flottes privilégient les outils d'alerte à la fatigue pour réduire les risques sur les trajets interprovinciaux. L'Ontario lance des campagnes de sensibilisation à la fatigue au volant. Les centres de recherche canadiens sur les systèmes avancés d'aide à la conduite (ADAS) collaborent avec les constructeurs automobiles afin d'adapter les niveaux d'alerte aux spécificités locales. Les hivers rigoureux accentuent la nécessité de recourir à ces technologies. Avec l'évolution de la réglementation, les systèmes de gestion du trafic embarqués pourraient devenir obligatoires pour les poids lourds et les autobus scolaires.

Aperçu du marché Asie-Pacifique

Le marché des systèmes de détection de la somnolence au volant en Asie-Pacifique devrait connaître une croissance de plus de 11 % d'ici 2035, portée par l'électrification des véhicules et le renforcement des normes de sécurité. En mars 2024, le gouvernement indien a annoncé l'obligation d'installer des systèmes de détection de la somnolence au volant dès 2026, accélérant ainsi la préparation du marché. Les véhicules électriques de milieu de gamme sont désormais équipés de systèmes d'alerte de fatigue par les constructeurs automobiles locaux. La Chine, l'Inde et l'Asie du Sud-Est affichent des taux d'adoption élevés dans le secteur de la logistique. Des pôles de start-up régionaux développent des solutions de surveillance à faible coût basées sur la vision. Les gouvernements financent également le développement local de ces systèmes par le biais de subventions afin de réduire la dépendance aux importations. Le fort taux d'urbanisation de la région exige la mise en place de systèmes d'intervention précoce.

L'accent mis sur le développement de la conduite autonome en Chine favorise l'adoption précoce de plateformes DMS haut de gamme. En novembre 2024, Tesla a introduit une version améliorée du système de surveillance de la fatigue pour les véhicules électriques (VE) fabriqués en Chine. La feuille de route du pays pour les véhicules autonomes à l'horizon 2025 prévoit l'intégration de fonctionnalités de sécurité comportementales. Des acteurs nationaux tels que NIO et Xpeng sont à la pointe de l'innovation en matière de capteurs embarqués. La détection faciale et les scores de vigilance sont utilisés pour accompagner les conducteurs en temps réel. Le cadre réglementaire favorable et la disponibilité des infrastructures contribuent au développement des systèmes locaux. Le commerce électronique et les plateformes de VTC stimulent l'adoption des DMS.

L'Inde devrait connaître une croissance stable du marché des systèmes de détection de somnolence, grâce à un cadre réglementaire et commercial solide. En avril 2025, le ministère des Transports routiers a annoncé l'introduction obligatoire de systèmes de détection de fatigue sur les véhicules neufs à partir de 2026. Mahindra et Tata Motors se préparent à les intégrer à l'ensemble de leurs gammes de SUV. Les villes de taille moyenne et les petites villes enregistrent un volume important de demandes, conséquence des contraintes liées aux longs trajets interurbains. Les fabricants locaux de pièces détachées développent des kits de capteurs compacts afin de réduire les coûts. Les transports publics et les bus scolaires figurent parmi les secteurs prioritaires pour les projets pilotes. Le contexte politique indien, axé sur la sécurité, accélère l'harmonisation des pratiques entre les constructeurs et les fournisseurs.

Acteurs du marché des systèmes de détection de la somnolence au volant :

- Continental

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Delphi Automotive

- Robert Bosch

- Magna International Inc

- Aisin Seiki Co, ltd

- TRW Automotive

- Valco

- Seeing machines ltd

- Smart eye AB

- Hella GmbH et Cie

- Autoliv Inc

Le marché des systèmes de détection de la somnolence au volant est caractérisé par une forte concurrence, alimentée par la technologie des capteurs et les partenariats avec les constructeurs automobiles. Parmi les acteurs clés figurent Continental, Delphi Automotive, Robert Bosch, Denso Corporation, Magna International Inc, Aisin Seiki Co., Ltd, TRW Automotive, Valeo, Seeing Machines Ltd, Smart Eye AB, Hella GmbH and Co et Autoliv Inc. Ces entreprises se spécialisent dans les systèmes évolutifs intégrant des capteurs infrarouges, des algorithmes biométriques et des fonctionnalités d'intégration au tableau de bord. L'intensité de la R&D et la réglementation stricte maintiennent des barrières à l'entrée élevées. Le leadership futur reposera sur des partenariats stratégiques et des capacités d'intelligence artificielle. La concurrence s'accentue sur la précision, la robustesse et la flexibilité des systèmes d'apprentissage automatique.

Smart Eye a dévoilé son système AIS+ en janvier 2025 au CES, offrant des options de retour vidéo et de notifications haptiques pour une gestion de l'attention du conducteur novatrice. La plateforme permet des interventions en temps réel et une analyse post-événement pour les gestionnaires de flottes. Ces initiatives illustrent la tendance vers des solutions DMS modulaires, intelligentes et respectueuses de la vie privée. L'attention concurrentielle se porte également sur les implémentations spécifiques aux véhicules commerciaux. Avec la connectivité croissante des véhicules, les fournisseurs commercialisent des plateformes de surveillance comportementale complètes. L'innovation continue d'assurer une différenciation constante dans ce secteur de la sécurité en pleine mutation.

Voici quelques acteurs majeurs du marché des systèmes de détection de la somnolence au volant :

Développements récents

- En avril 2025, NueGo a équipé l'ensemble de sa flotte de bus électriques de technologies de sécurité avancées, notamment de systèmes de surveillance des conducteurs capables de détecter la somnolence. Cette mesure renforce la sécurité des passagers en garantissant la vigilance des conducteurs pendant leur service, ce qui permet de prévenir les accidents et de sauver des vies.

- En février 2025, le capteur DMS de Netradyne a démontré des améliorations significatives dans la détection de la somnolence au volant, offrant ainsi aux gestionnaires de flottes des outils fiables pour surveiller la vigilance des conducteurs. Cette technologie vise à réduire les accidents dus à la fatigue, contribuant ainsi à des routes plus sûres pour tous.

- Report ID: 7575

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.