Perspectives du marché des dispositifs pour le diabète :

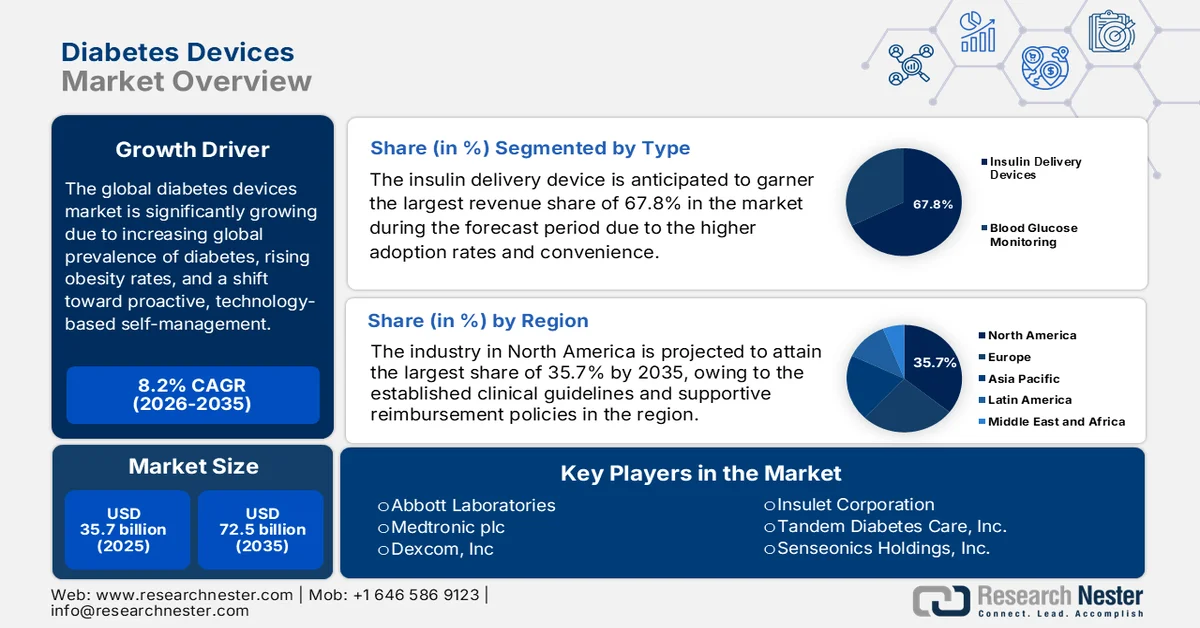

Le marché des dispositifs pour le diabète était évalué à 35,7 milliards de dollars américains en 2025 et devrait dépasser 72,5 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,2 % sur la période de prévision, soit de 2026 à 2035. En 2026, la taille de ce marché est estimée à 38,6 milliards de dollars américains.

Le marché mondial des dispositifs pour le diabète connaît une transformation majeure, sous l'effet de la prévalence croissante du diabète à l'échelle mondiale, de l'augmentation des taux d'obésité et d'une évolution vers une autogestion proactive et assistée par la technologie. La prise de conscience accrue des complications à long terme au sein de la population alimente également une forte croissance du marché. Selon un article de l'Organisation mondiale de la Santé (OMS) de novembre 2024, le nombre de personnes atteintes de diabète est passé de 200 millions il y a trente ans à 830 millions en 2022, et la prévalence a progressé plus rapidement dans les pays à revenu faible et intermédiaire. En 2022, 59 % des adultes de 30 ans et plus ne prenaient aucun médicament, tandis que le diabète a causé 1,6 million de décès en 2021. Les taux de mortalité liés au diabète augmentent continuellement, soulignant le besoin urgent de dispositifs innovants et d'une meilleure couverture thérapeutique.

Les 10 pays présentant le plus grand nombre d'adultes (20-79 ans) atteints de diabète en 2021 et estimations projetées pour 2045 : prévisions validées statistiquement

Classement (2021) | Pays ou territoire | Nombre de personnes atteintes de diabète (en millions) | Rang (2045) | Pays ou territoire | Nombre de personnes atteintes de diabète (en millions) |

1 | Chine | 140,9 | 1 | Chine | 174,4 |

2 | Inde | 74,2 | 2 | Inde | 124,9 |

3 | Pakistan | 33.0 | 3 | Pakistan | 62.2 |

4 | NOUS | 32.2 | 4 | NOUS | 36.3 |

5 | Indonésie | 19,5 | 5 | Indonésie | 28.6 |

6 | Brésil | 15.7 | 6 | Brésil | 23.2 |

7 | Mexique | 14.1 | 7 | Bangladesh | 22.3 |

8 | Bangladesh | 13.1 | 8 | Mexique | 21.2 |

9 | Japon | 11.0 | 9 | Egypte | 20.0 |

10 | Egypte | 10.9 | 10 | Turquie | 13.4 |

Source : NIH

Par ailleurs, la demande croissante de solutions de gestion et l'importance des échanges commerciaux stimulent une croissance soutenue du marché des dispositifs pour le diabète. Selon les statistiques officielles publiées par la Commission du commerce international des États-Unis en mars 2024, plus de 500 millions de personnes dans le monde vivent avec le diabète, et les projections indiquent que ce chiffre avoisinera les 800 millions d'ici 2045. Dans ce contexte, les systèmes de surveillance continue du glucose (SCG) sont devenus des outils essentiels. Le marché mondial des SCG devrait croître à un rythme annuel de 13 %, les exportations américaines ayant augmenté de 193,7 % et les importations de 229,5 % entre 2000 et 2021. Aux États-Unis, le nombre de cas de diabète est en constante augmentation, ce qui alimente la demande de SCG. Les patients bénéficiant d'une assurance privée sont 2,5 à 4,3 fois plus susceptibles d'utiliser ces systèmes que les bénéficiaires de Medicaid. Ces taux d'utilisation et l'expansion du commerce mondial des insulines accroissent la demande de systèmes d'administration d'insuline, ce qui représente une formidable opportunité de croissance pour le marché des dispositifs pour le diabète.

Principaux exportateurs mondiaux de médicaments à base d'insuline destinés à la vente au détail - Analyse de la valeur et du volume des échanges, 2024

Pays / Région | Valeur des échanges (en milliers de dollars américains) | Quantité (kg) |

Allemagne | 2 094 731,21 | 1 477 590 |

Union européenne | 1 930 898,52 | 8 706 430 |

France | 1 548 610,25 | 7 397 080 |

NOUS | 516 564,14 | 1 351 490 |

Inde | 146 316,71 | 2 598 720 |

Hongrie | 110 495,30 | 613 692 |

Malaisie | 103 295,55 | 1 121 520 |

Italie | 98 626,23 | 328 017 |

Turquie | 72 295,47 | 140 330 |

Singapour | 66 973,07 | 471 701 |

Slovénie | 65 179,81 | 270 587 |

Source : WITS

Clé Dispositifs pour diabétiques Résumé des informations sur le marché:

Points saillants régionaux :

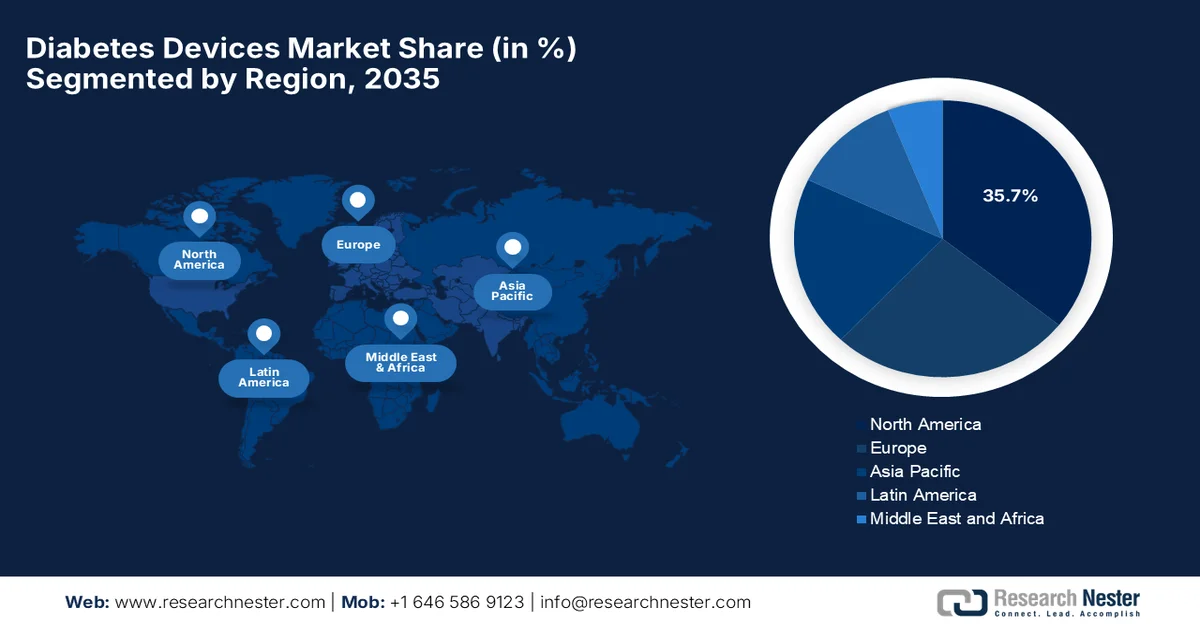

- L'Amérique du Nord devrait dominer le marché des dispositifs pour diabétiques avec une part de 35,7 % d'ici 2035, grâce à des cadres de remboursement solides et à des approbations réglementaires favorables aux technologies de surveillance avancées.

- La région Asie-Pacifique devrait connaître une expansion rapide d'ici 2035, stimulée par une sensibilisation accrue à la santé et l'essor de solutions de soins du diabète abordables et fabriquées localement.

Analyse du segment :

- D’ici 2035, les dispositifs d’administration d’insuline devraient représenter 67,8 % du marché des dispositifs pour diabétiques, grâce à une adoption croissante et à une plus grande commodité permise par des technologies de pointe comme les pompes patch et les stylos à insuline intelligents.

- Le système automatisé d'administration d'insuline devrait connaître une croissance substantielle d'ici 2035, grâce à son intégration avec les plateformes de santé numérique et les applications pour smartphones qui améliorent les capacités de surveillance en temps réel.

Principales tendances de croissance :

- Population gériatrique croissante

- Progrès technologiques et innovation

Principaux défis :

- Limitations de remboursement et d'assurance

- Concurrence des thérapies alternatives

Acteurs clés : Abbott Laboratories, Medtronic plc, Dexcom Inc., Insulet Corporation, Tandem Diabetes Care Inc., Senseonics Holdings Inc., Eli Lilly and Company, Roche Diabetes Care, Ascensia Diabetes Care, Johnson & Johnson, Ypsomed AG, Omron Healthcare, Nipro Corporation, Terumo Corporation, LifeScan Inc., Sequel MedTech, Becton Dickinson & Co., Lupin Limited, DEKA Research & Development, Diatech Diabetes Inc., Zydus Lifesciences Limited, SOOIL Development Co. Ltd.

Mondial Dispositifs pour diabétiques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 35,7 milliards de dollars américains

- Taille du marché en 2026 : 38,6 milliards de dollars américains

- Taille du marché prévue : 72,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Mexique, Indonésie

Last updated on : 10 September, 2025

Marché des dispositifs pour le diabète - Facteurs de croissance et défis

Facteurs de croissance

- Population gériatrique croissante : les personnes âgées sont plus sujettes au diabète, et les taux de prévalence sont plus élevés chez les personnes de plus de 65 ans, ce qui crée une demande soutenue sur le marché des dispositifs médicaux pour le diabète. Par conséquent, le vieillissement de la population mondiale accroît la demande à long terme de dispositifs de gestion du diabète. Selon un article publié par le Centre médical de l’Université de Chicago en avril 2024, le diabète touche 38,4 millions de personnes, soit 11,6 % de la population aux États-Unis. Parmi les personnes âgées, près d’une personne sur trois âgée de 65 ans et plus est atteinte de diabète, ce qui souligne l’âge comme facteur de risque majeur. De plus, le diabète de type 2 représente 90 à 95 % des cas, tandis qu’environ 2 millions d’Américains sont atteints de diabète de type 1. Le rapport souligne que les complications sont plus graves chez les personnes âgées, ce qui augmente les risques de maladies cardiovasculaires, de maladies rénales, de neuropathie et de perte de vision.

- Progrès technologiques et innovation : L’innovation rapide transforme la dynamique de croissance du marché des dispositifs pour le diabète. Des dispositifs tels que la surveillance continue du glucose, les stylos à insuline intelligents et les systèmes automatisés d’administration d’insuline en boucle fermée gagnent en popularité dans les économies technologiquement développées. En août 2024, la FDA (Food and Drug Administration) américaine a approuvé la technologie SmartAdjust d’Insulet pour l’administration automatisée d’insuline chez les adultes atteints de diabète de type 2, étendant ainsi son utilisation initialement prévue pour le diabète de type 1. L’article souligne que ce contrôleur glycémique interopérable se connecte efficacement aux pompes à insuline et aux systèmes de surveillance continue du glucose pour ajuster automatiquement l’administration d’insuline. Par conséquent, ce soutien réglementaire offre aux personnes atteintes de diabète de type 2 une nouvelle option pour alléger la gestion quotidienne de leur insuline, contribuant ainsi à la croissance du marché des dispositifs pour le diabète.

- Évolution vers les soins à domicile et l'autogestion : On observe une préférence croissante pour les soins à domicile et l'autosurveillance. Les patients utilisent des dispositifs pour suivre leur glycémie, s'administrer de l'insuline et gérer leur diabète de manière autonome. Cette tendance stimule la croissance du marché des dispositifs pour diabétiques. Selon un article publié par l'OMS en avril 2024, les interventions d'autosoins, notamment l'autosurveillance glycémique, sont essentielles à la prise en charge du diabète et peuvent être réalisées à domicile. De plus, ces interventions utilisent des dispositifs intuitifs et des outils numériques, permettant aux personnes de gérer leur santé tout en complétant le système de santé formel. L'OMS souligne également que ces approches améliorent l'accessibilité, soutiennent la couverture sanitaire universelle et contribuent au bien-être général des patients, ce qui a un impact positif sur la croissance et la visibilité du marché des dispositifs pour diabétiques.

Défis

- Limitations de remboursement et d'assurance : Si la plupart des économies développées offrent des remboursements adéquats, la situation reste inégale dans les pays émergents, ce qui constitue un obstacle majeur pour le marché des dispositifs de diabète. Le coût élevé des systèmes de surveillance continue du glucose (CGM), des pompes à insuline ou des bandelettes réactives freine leur utilisation par les patients des régions où les prix sont un facteur déterminant. De plus, la plupart des assureurs imposent des critères d'éligibilité stricts ou limitent la durée de la couverture. Par ailleurs, les délais d'approbation des remboursements engendrent une incertitude financière tant pour les professionnels de santé que pour les patients. La croissance du marché est souvent freinée dans les pays où les systèmes de santé publique sont insuffisants. Les fabricants de ce secteur doivent donc composer avec la complexité du système de remboursement, démontrer la rentabilité de leurs produits et plaider en faveur d'une meilleure prise en charge.

- Concurrence des thérapies alternatives : Les entreprises du marché des dispositifs pour le diabète subissent une pression croissante de la part des approches alternatives, telles que les médicaments oraux, les modifications du mode de vie et les nouvelles thérapies numériques. Dans ce contexte, les patients privilégient généralement les traitements non invasifs par rapport à la surveillance continue ou aux injections. Même les entreprises pharmaceutiques développant des thérapies avancées peuvent se détourner de l’adoption de ces dispositifs. Par conséquent, cette concurrence incite les fabricants à différencier leurs produits par une précision supérieure et une intégration aux plans de soins holistiques, tandis que l’absence de démonstration de bénéfices cliniques et d’amélioration de la qualité de vie peut freiner leur pénétration du marché. De plus, l’arrivée de nouveaux acteurs proposant des solutions innovantes et peu coûteuses peut bouleverser la dynamique du marché.

Taille et prévisions du marché des dispositifs pour le diabète :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

35,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

72,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs pour le diabète :

Analyse de segmentation par type

En termes de type, les dispositifs d'administration d'insuline devraient représenter la plus grande part de revenus (67,8 %) du marché des dispositifs pour diabétiques au cours de la période prévisionnelle. La forte adoption et la facilité d'utilisation sont les principaux facteurs expliquant la domination de ce segment. Les progrès technologiques, tels que les pompes patch et les stylos à insuline intelligents, ont considérablement amélioré la simplicité d'utilisation et la précision, contribuant ainsi à l'augmentation du taux d'adoption global. En décembre 2025, Medtronic a annoncé le lancement aux États-Unis du système MiniMed 780G, désormais intégré au capteur Instinct d'Abbott. Ce capteur est le plus petit et le plus fin système de mesure continue du glucose (MCG) au monde, fournissant des mesures permettant au système d'automatiser les ajustements d'insuline toutes les cinq minutes. Par conséquent, ces innovations continues renforcent le potentiel de croissance du segment et soutiennent un écosystème intelligent et connecté pour l'administration d'insuline.

Analyse du segment technologique

Le marché des dispositifs pour diabétiques devrait connaître une croissance significative des systèmes automatisés d'administration d'insuline d'ici la fin de la période de prévision. Cette croissance est principalement due à l'intégration de ces systèmes aux plateformes de santé numérique et aux applications pour smartphones, ce qui améliore le suivi en temps réel. En mai 2023, la FDA américaine a autorisé la mise sur le marché de la pompe Beta Bionics iLet ACE et du logiciel de décision de dosage iLet pour les personnes âgées de six ans et plus atteintes de diabète de type 1. Associés à un capteur de glucose en continu compatible, ces dispositifs constituent le pancréas bionique iLet, un système automatisé d'administration d'insuline. Par ailleurs, l'expansion de ce segment sera également stimulée par une adoption croissante en ambulatoire et en pédiatrie, où ces systèmes d'administration d'insuline basés sur des algorithmes réduisent la charge clinique et améliorent le contrôle glycémique. Ainsi, ces avancées placent les systèmes automatisés d'administration d'insuline à l'avant-garde de la transition vers une gestion du diabète de précision, fondée sur les données.

Analyse du segment des utilisateurs finaux

Le sous-segment des hôpitaux, qui fait partie du segment des utilisateurs finaux, devrait générer une part de revenus importante sur le marché des dispositifs pour le diabète au cours de la période prévue. La croissance de ce segment est largement attribuable à l'augmentation des hospitalisations pour la prise en charge du diabète, ce qui stimule la demande en matière de surveillance avancée en milieu clinique. L'avis des médecins est essentiel dans le choix des dispositifs, les professionnels de santé recommandant des solutions adaptées aux besoins individuels des patients. En décembre 2025, l'Association américaine du diabète (ADA) a indiqué que les patients hospitalisés pour diabète bénéficient de la prise en charge par des équipes spécialisées dans la gestion du diabète ou de la glycémie, ce qui permet d'améliorer le contrôle glycémique, de réduire les complications et de raccourcir la durée d'hospitalisation. Des études montrent que ces équipes diminuent les taux d'hyperglycémie et d'hypoglycémie de 30 à 40 % par rapport aux soins habituels, et réduisent les risques de réadmission à 30 jours ainsi que les coûts de santé, contribuant ainsi à la croissance de ce segment.

Notre analyse approfondie du marché des dispositifs pour diabétiques comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Technologie |

|

Utilisateur final |

|

Application |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs pour le diabète - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des dispositifs pour le diabète devrait représenter la plus grande part de revenus, soit 35,7 %, au cours de la période de prévision. Le leadership de la région s'explique principalement par l'existence de recommandations cliniques et de mécanismes de remboursement favorisant l'adoption de ces dispositifs. Le marché nord-américain bénéficie également des autorisations de mise sur le marché de la FDA américaine pour les capteurs portables en vente libre. Selon un article publié par l'ADA en juin 2025, sur une période de quatre ans, les bénéficiaires du programme Medicare (assurance maladie américaine) atteints de diabète de type 1 ont montré une utilisation croissante des dispositifs de gestion du diabète. L'article indique que parmi 321 000 patients, les deux tiers étaient âgés de plus de 65 ans et que la prévalence du diabète de type 1 est passée de 0,55 % à 0,63 %. Par ailleurs, l'utilisation des dispositifs a progressé de 43,3 % à 59,9 %, soit une croissance annuelle de 2,2 % à 5,5 %, principalement due à l'adoption des systèmes de surveillance continue du glucose. Environ la moitié des dispositifs dépendaient à la fois des CGM et des pompes à insuline, ce qui reflète la couverture élargie de Medicare et l'acceptation croissante des technologies de pointe.

Le marché des dispositifs pour le diabète aux États-Unis est en pleine croissance grâce aux innovations technologiques constantes et aux importants financements publics. Ce marché évolue actuellement, passant d'une surveillance traditionnelle à des écosystèmes intégrés combinant capteurs portables et systèmes automatisés d'administration d'insuline. En février 2026, le Congrès a adopté une loi bipartisane prolongeant le Programme spécial pour le diabète (SDP) jusqu'en décembre 2026, augmentant ainsi le financement annuel de 160 millions à 200 millions de dollars et renforçant le financement de la recherche sur le diabète des NIH de 10 millions de dollars. Le SDP, créé par le Congrès et administré par les NIH, a investi près de 3,6 milliards de dollars dans la recherche sur le diabète de type 1 (DT1), soutenant des avancées majeures et le premier traitement ayant démontré sa capacité à retarder l'apparition de la maladie. L'article souligne que le SDP a généré 50 milliards de dollars d'économies dans le système de santé, mettant en évidence son impact considérable sur les patients, la recherche et les contribuables.

L'élargissement de la couverture provinciale et territoriale est le principal facteur de croissance du marché des dispositifs pour le diabète au Canada . Ce marché évolue grâce aux initiatives gouvernementales et aux subventions des assureurs privés qui financent les technologies portables afin d'améliorer la santé à long terme des patients. Dans ce contexte, en février 2024, le gouvernement canadien, par le biais du projet de loi C-64, a annoncé son intention de mettre en place un régime d'assurance-médicaments universel en offrant une couverture à payeur unique pour les médicaments essentiels contre le diabète, en partenariat avec les provinces et territoires volontaires. Parallèlement, un fonds fédéral facilitera l'accès aux dispositifs et fournitures pour le diabète, tels que les seringues, les pompes à insuline, les glucomètres et les systèmes de surveillance continue du glucose. Ce programme vise à uniformiser la couverture et l'accessibilité financière, à réduire le fardeau financier des patients et à générer des économies pour le système de santé.

Perspectives du marché APAC

Le marché des dispositifs pour le diabète en Asie-Pacifique connaît une croissance rapide, portée par une prise de conscience accrue des enjeux de santé au sein des classes moyennes. La région se caractérise par l'émergence de fabricants locaux proposant des solutions abordables, ainsi que par des pôles de production localisés, principalement destinés aux populations rurales et semi-urbaines sensibles aux prix. Selon les données gouvernementales japonaises, en janvier 2026, Light Touch Technology (LTT) Inc. a mis au point un capteur de glycémie non invasif utilisant une technologie laser infrarouge moyen avancée. Ce dispositif mesure la glycémie au bout du doigt en seulement cinq secondes, éliminant ainsi le besoin de prélèvements sanguins douloureux et réduisant les risques d'infection. Ces exemples montrent que l'Asie-Pacifique est en passe de devenir un pôle d'excellence pour les solutions de santé adaptées aux patients, où les innovations constantes des jeunes entreprises locales répondent à la fois aux besoins médicaux et à l'accessibilité financière.

Les initiatives gouvernementales visant à améliorer et à rendre plus accessibles les soins de santé stimulent le marché des dispositifs pour le diabète en Chine . Ce marché bénéficie également d'une demande soutenue en systèmes de surveillance continue du glucose (CGM), pompes à insuline et outils de santé numérique, influencée par l'essor des plateformes de commerce électronique, qui sont devenues des canaux de distribution essentiels aux côtés des ventes traditionnelles en milieu hospitalier. En juillet 2024, le plan de mise en œuvre de l'initiative « Chine en bonne santé » pour la prévention et le contrôle du diabète (2024-2030) a souligné l'importance cruciale de la prévention, qui passe par l'intégration des soins médicaux et de l'éducation à la santé publique, ainsi que par le renforcement du système de santé. Ce plan prévoit des mesures telles que des campagnes de sensibilisation nationales, le dépistage précoce, la standardisation des diagnostics et des traitements, et l'utilisation conjointe des médicaments traditionnels chinois et occidentaux. De plus, d'ici 2030, il vise à améliorer la prise en charge du diabète, à réduire les complications et à créer un environnement favorable qui renforce les connaissances en santé publique et allège le fardeau de la maladie.

Le marché des dispositifs pour le diabète en Inde connaît une croissance importante grâce à un grand nombre de patients, à l'adoption des technologies de pointe dans les centres urbains et à la surveillance de base en zones rurales. L'essor de la télémédecine et des applications de santé mobile transforme rapidement le secteur, les patients recherchant des écosystèmes numériques offrant des consultations médicales à distance et le suivi de leur glycémie. En janvier 2026, le Bureau d'information de la presse (PIB) a annoncé que le gouvernement indien, par l'intermédiaire du Conseil de développement technologique (TDB) et du ministère des Sciences et des Technologies, a conclu un partenariat avec Drstore Healthcare Service India Pvt. Ltd. dans le cadre d'un programme de recherche et développement collaboratif visant à développer un dispositif avancé de surveillance continue de la glycémie intégrant des biomarqueurs cardiovasculaires. Cette innovation a pour objectif de permettre le suivi du diabète et de la santé cardiaque, favorisant ainsi le dépistage précoce et la prévention. De tels projets renforcent l'écosystème de santé numérique indien et promeuvent des solutions de soins de santé abordables et évolutives.

Aperçu du marché européen

Le marché européen des dispositifs pour le diabète devrait devenir un acteur majeur de la dynamique mondiale. La croissance de la région est principalement attribuable aux systèmes de santé universels et à une forte priorité accordée à la rentabilité à long terme. Les programmes de remboursement mis en place par les gouvernements favorisent l'intégration des systèmes automatisés d'administration d'insuline et des technologies en boucle fermée. Selon les données officielles publiées en février 2026, la Fédération internationale du diabète (FID) Europe promeut une action intégrée et centrée sur le patient pour la prise en charge du diabète sur le continent, en accord avec les principales initiatives régionales et de l'OMS. L'objectif est de décloisonner les soins en établissant des liens entre le diabète, les maladies cardiovasculaires et les autres maladies non transmissibles. Par ailleurs, la FID Europe privilégie l'innovation en plaidant pour des essais cliniques simplifiés. Elle appelle également à un contrôle rigoureux des dispositifs médicaux et à une voie d'innovation pour accélérer le développement de technologies de pointe sûres et efficaces pour les personnes diabétiques, ce qui contribue à la croissance du marché des dispositifs pour le diabète.

Un système d'assurance maladie obligatoire très structuré, qui couvre les technologies de pointe, redéfinit la dynamique de croissance du marché des dispositifs pour le diabète en Allemagne . Les recommandations nationales privilégient désormais la surveillance continue et la thérapie par pompe à insuline pour une large population de patients. Dans ce contexte, l'organisme d'assurance maladie obligatoire du pays, KKH, a annoncé en avril 2024 l'extension de sa couverture au système de surveillance continue du glucose FreeStyle Libre 3 d'Abbott pour les personnes atteintes de diabète de type 2 sous insulinothérapie orale. C'est la première fois que les dispositifs de surveillance continue du glucose sont remboursés pour ces patients, offrant ainsi une alternative indolore aux analyses de sang régulières. Cette initiative vise à améliorer le contrôle glycémique et à prévenir les complications. D'un point de vue stratégique, de tels exemples en Allemagne montrent que l'accès aux technologies de pointe pour le diabète, facilité par les politiques publiques, est un facteur clé de la transformation de la croissance et de l'adoption du marché des dispositifs pour le diabète.

Le marché britannique des dispositifs pour le diabète est fortement soutenu par la promotion des systèmes de soins intégrés, où les capteurs portables et les pompes à insuline sont connectés à des plateformes numériques afin de fluidifier le partage des données entre les patients et les équipes soignantes. Le pays est considéré comme un pôle majeur pour les essais cliniques de technologies en boucle fermée, ce qui favorise un environnement dynamique où les fabricants privilégient la rentabilité à long terme. En janvier 2024, le National Health Service England (NHS) a publié une stratégie de mise en œuvre quinquennale pour les technologies hybrides en boucle fermée, associant la surveillance continue du glucose aux pompes à insuline, avec pour principal objectif d'accompagner les personnes atteintes de diabète de type 1. Ce déploiement progressif vise un accès équitable, en ciblant les patients les plus susceptibles d'en bénéficier : les enfants, les femmes enceintes et les adultes présentant un taux d'HbA1c élevé ou des hypoglycémies invalidantes. La stratégie met également l'accent sur la formation du personnel, l'éducation des patients et un approvisionnement rentable, conformément aux recommandations du NICE (National Institute for Health and Care Excellence), tandis que les centres spécialisés jouent un rôle moteur dans l'adoption précoce de ces technologies.

Acteurs clés du marché des dispositifs pour le diabète :

- Laboratoires Abbott (États-Unis)

- Medtronic plc (États-Unis)

- Dexcom, Inc. (États-Unis)

- Insulet Corporation (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Senseonics Holdings, Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Roche Soins du diabète (Suisse)

- Ascensia Diabetes Care (Suisse)

- Johnson & Johnson (États-Unis)

- Ypsomed AG (Suisse)

- Omron Healthcare (Japon)

- Nipro Corporation (Japon)

- Terumo Corporation (Japon)

- LifeScan, Inc. (États-Unis)

- Sequel MedTech (États-Unis)

- Becton Dickinson & Co. (États-Unis)

- Lupin Limited (Inde)

- DEKA Recherche et Développement (États-Unis)

- Diatech Diabetes Inc. (États-Unis)

- Zydus Lifesciences Limited (Inde)

- SOOIL Development Co., Ltd. (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Abbott Laboratories est un leader mondial dans le domaine du diabète, notamment connu pour ses systèmes de surveillance continue du glucose FreeStyle Libre. L'entreprise mise beaucoup sur les technologies basées sur des capteurs afin de réduire la charge pesant sur les patients et de leur fournir des données glycémiques en temps réel pour une meilleure autogestion de leur maladie.

- Medtronic plc occupe une position de leader sur le marché des dispositifs pour le diabète grâce à son expertise en matière d'administration d'insuline et de technologie de surveillance continue du glucose (CGM). Ses dispositifs privilégient l'intégration avec les insulines à action ultra-rapide et la compatibilité avec divers capteurs de glucose, ciblant ainsi les patients atteints de diabète de type 1 et de diabète de type 2 insulinodépendant.

- Dexcom, Inc. s'est imposée comme un acteur majeur sur le marché du diabète de type 1. Par ailleurs, l'entreprise collabore activement avec des partenaires technologiques afin d'améliorer l'observance thérapeutique et la prise en charge personnalisée du diabète.

- Insulet Corporation est pionnière dans le domaine des pompes à insuline sans tubulure grâce à sa plateforme Omnipod. L'entreprise accorde également une grande importance à la simplicité d'utilisation, à l'automatisation et à la connectivité, permettant une intégration fluide avec les dispositifs de surveillance continue du glucose (CGM) pour une thérapie hybride en boucle fermée.

- Tandem Diabetes Care, Inc. est un acteur majeur du secteur, spécialisé dans les systèmes d'administration d'insuline dotés d'une technologie hybride en boucle fermée améliorée. Des réseaux de distribution mondiaux et des investissements continus en R&D pour optimiser l'automatisation et la connectivité figurent parmi les stratégies adoptées par l'entreprise pour consolider sa position de leader sur le marché dans les années à venir.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des dispositifs pour le diabète :

Le marché mondial des dispositifs pour le diabète est extrêmement concurrentiel et se caractérise par une forte innovation et un positionnement stratégique des principaux acteurs multinationaux et régionaux. Les entreprises américaines, telles qu'Abbott, Dexcom et Insulet, sont leaders en matière de surveillance continue du glucose et de technologies d'administration d'insuline, tandis que les entreprises européennes, comme Roche et Ypsomed, se concentrent sur les solutions intégrées de prise en charge du diabète. Les entreprises de ce secteur développent des systèmes de surveillance continue du glucose (SCG) avancés, des systèmes hybrides en boucle fermée et l'intégration numérique, en privilégiant les approbations réglementaires, l'extension du remboursement, les acquisitions et les partenariats afin de favoriser l'adoption et la connectivité à long terme dans la gestion du diabète. En octobre 2025, DEKA Research & Development a annoncé l'acquisition des principaux actifs et de la propriété intellectuelle de Diatech Diabetes afin de renforcer son expertise dans le domaine des technologies de perfusion d'insuline sécurisées.

Paysage concurrentiel du marché des dispositifs pour le diabète :

Développements récents

- En mars 2026, Lupin Limited a annoncé un accord stratégique de licence et d'approvisionnement avec Zydus Lifesciences Limited afin d'élargir l'accès à l'injection de sémaglutide grâce à un stylo injecteur réutilisable. Dans le cadre de ce partenariat, Lupin commercialisera conjointement le produit sous les marques Semanext et Livarise, tandis que Zydus continuera de le commercialiser sous les noms SEMAGLYN, MASHEMA et ALTERME.

- En mars 2026, Tandem Diabetes Care a annoncé que son système automatisé d'administration d'insuline Tandem Mobi était désormais compatible avec les smartphones Android aux États-Unis, élargissant ainsi son accessibilité au-delà des utilisateurs d'iPhone.

- En février 2026, Medtronic a annoncé trois étapes importantes aux États-Unis visant à améliorer l'accès aux traitements et à offrir plus de flexibilité aux personnes atteintes de diabète de type 1 et de diabète de type 2 insulinodépendant. Il s'agit notamment de la prise en charge par Medicare du système MiniMed 780G avec le capteur Instinct d'Abbott, de l'autorisation de la FDA américaine pour son utilisation avec les insulines ultra-rapides et de l'approbation du système avec le capteur Instinct pour le diabète de type 2 insulinodépendant.

- En janvier 2026, Senseonics , en partenariat avec Sequel MedTech, a annoncé le lancement de la première intégration du CGM implantable Eversense 365 avec le système automatisé d'administration d'insuline Twiist, qui offre aux patients atteints de diabète de type 1 une surveillance personnalisée et à long terme de la glycémie.

- Report ID: 4642

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.