Perspectives du marché des solutions d'emballage pour produits laitiers :

Le marché des solutions d'emballage pour produits laitiers était évalué à 37,2 milliards de dollars en 2025 et devrait atteindre 63,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 39,2 milliards de dollars.

Le marché mondial des solutions d'emballage pour produits laitiers est structurellement lié à la production laitière mondiale soutenue, à la hausse de la production de produits laitiers transformés et au renforcement des réglementations en matière de sécurité alimentaire et de gestion des déchets. Selon les données de la FAO de juin 2023, la production laitière mondiale a atteint 944 millions de tonnes en 2023, reflétant une expansion continue en Asie et une production stable en Europe et en Amérique du Nord. L'Inde demeure le premier producteur de lait, grâce à ses systèmes d'achats coopératifs et au développement de la chaîne du froid. L'industrie laitière américaine de transformation alimente la demande constante de bouteilles en plastique rigide, de briques laminées, de sachets souples et de conditionnements pour le transport en vrac. Par ailleurs, les données d'Eurostat de novembre 2024 indiquent que l'UE a collecté plus de 160 millions de tonnes de lait cru en 2023, l'Allemagne, la France et les Pays-Bas étant les principaux contributeurs. Ces volumes de production se traduisent directement par des cycles d'approvisionnement réguliers en plastiques de qualité alimentaire, en cartons, en feuilles d'aluminium et en matériaux barrières multicouches.

Marché mondial des produits laitiers, 2023

2021 | 2022 | 2023 | Changement: 2023 par rapport à 2022 | |

Production laitière totale | 931.1 | 935,9 | 944.0 | 0,9 |

Commerce total | 88,6 | 84,6 | 85,0 | 0,5 |

Source : FAO juin

De plus, les exigences réglementaires et les impératifs de développement durable influencent considérablement les stratégies d'approvisionnement des transformateurs laitiers. Les données de l'Agence américaine de protection de l'environnement (EPA) d'octobre 2025 indiquent que les contenants et emballages représentaient 82,2 millions de tonnes de déchets solides municipaux, soit 28,1 % du total des déchets, ce qui explique les objectifs de recyclage et de valorisation des matériaux dans l'ensemble du secteur alimentaire. Par ailleurs, la Food and Drug Administration (FDA) américaine veille au respect des normes relatives aux matériaux en contact avec les aliments, ce qui influe sur le choix des résines et des structures multicouches utilisées dans l'industrie laitière. Ces contraintes réglementaires, conjuguées au développement de la chaîne du froid dans les marchés émergents, soutenu par des institutions multilatérales, alimentent la demande institutionnelle d'emballages laitiers conformes, légers et recyclables, tant pour les produits laitiers liquides que pour les produits laitiers à valeur ajoutée.

Clé Solutions d'emballage pour produits laitiers Résumé des informations sur le marché:

Points saillants régionaux :

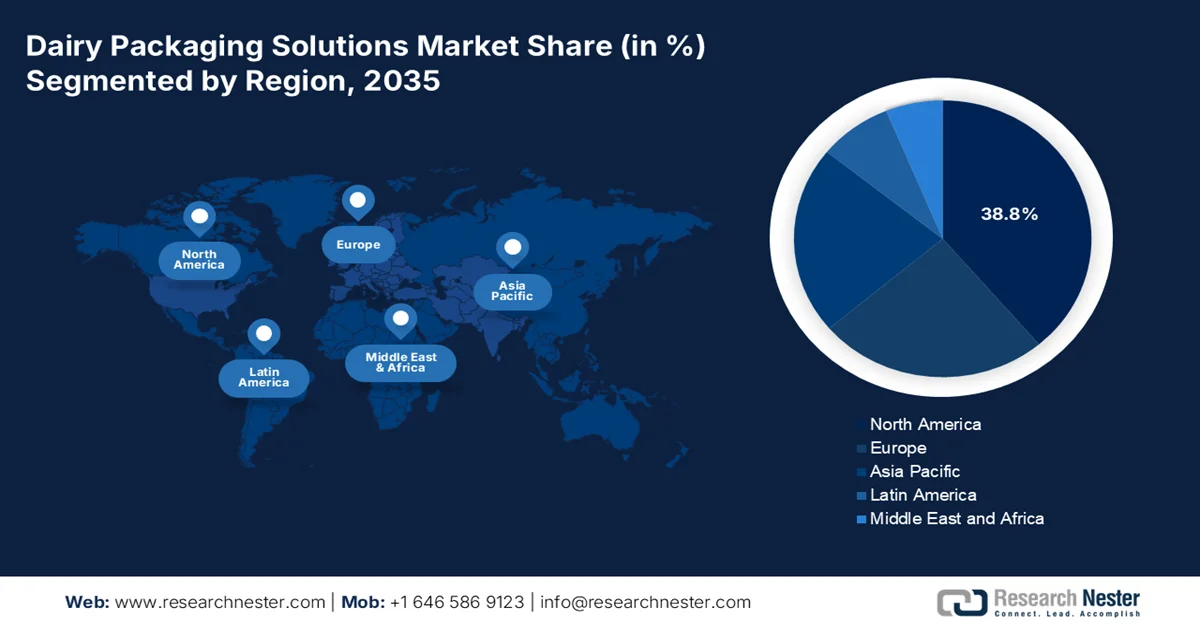

- Le marché nord-américain des solutions d'emballage pour produits laitiers devrait représenter 38,8 % du marché d'ici 2035, sous l'effet de réglementations strictes en matière de sécurité alimentaire et de l'adoption croissante de solutions d'emballage recyclables.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 4,1 % entre 2026 et 2035, stimulée par une urbanisation rapide et l'évolution des préférences des consommateurs vers les produits laitiers emballés.

Analyse du segment :

- Le segment de l'emballage primaire sur le marché des solutions d'emballage pour produits laitiers devrait représenter 70,4 % du marché d'ici 2035, grâce à son rôle essentiel de couche d'emballage fondamentale pour chaque unité de produit laitier.

- Le segment de l'emballage aseptique devrait représenter 65,4 % du marché d'ici 2035, grâce à une durée de conservation prolongée et à une meilleure efficacité de la chaîne d'approvisionnement sans réfrigération.

Principales tendances de croissance :

- investissement dans la chaîne du froid

- dépenses liées à la sécurité alimentaire et à la conformité

Principaux défis :

- Investissements importants pour la technologie aseptique

- Conformité réglementaire complexe

Acteurs clés : Tetra Pak, Amcor plc, SIG Combibloc Group AG, Greatview Aseptic Packaging Co. Ltd., Elopak AS, Sealed Air Corporation, Berry Global Group Inc., Sonoco Products Company, WestRock Company, International Paper Company, Mondi plc, Huhtamäki Oyj, Constantia Flexibles Group GmbH, Winpak Ltd., Nippon Paper Industries Co., Ltd., DS Smith Plc, Uflex Ltd., KP Tissue Inc. / Kruger Products Inc., ProAmpac, Huhtamak.

Mondial Solutions d'emballage pour produits laitiers Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 37,2 milliards de dollars américains

- Taille du marché en 2026 : 39,2 milliards de dollars américains

- Taille du marché prévue : 63,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Brésil, Indonésie, Mexique, Vietnam

Last updated on : 6 April, 2026

Marché des solutions d'emballage pour produits laitiers - Facteurs de croissance et défis

Facteurs de croissance

- Investissements dans la chaîne du froid : Les investissements publics dans la logistique de la chaîne du froid stimulent directement la demande sur le marché des solutions d’emballage pour les produits laitiers. Selon les données du PIB d’août 2025, le ministère indien des Industries agroalimentaires a approuvé 52 projets de chaîne du froid dans le cadre du PMKSY, renforçant ainsi les capacités de stockage et de transport frigorifiques. Par ailleurs, des investissements sont réalisés dans le financement de la chaîne de valeur agricole en Asie du Sud et en Afrique, notamment pour la modernisation de la chaîne du froid. De plus, l’expansion des réseaux de réfrigération étend la zone de distribution des produits laitiers, ce qui nécessite des films multicouches haute performance, des emballages aseptiques et des systèmes de fermeture inviolables. Les fabricants d’emballages implantés dans les régions bénéficiant de ces investissements peuvent adapter leurs contrats d’approvisionnement aux nouveaux pôles de transformation et parcs laitiers intégrés.

- Dépenses liées à la sécurité alimentaire et à la conformité : Le renforcement des normes relatives aux matériaux en contact avec les aliments accroît la demande en emballages certifiés. Selon les données de la FDA d’avril 2021, les substances en contact avec les aliments sont réglementées par les articles 175 à 178 du titre 21 du CFR, ce qui influe sur le choix des polymères et l’utilisation des additifs. De plus, les données de la FDA de 2026 indiquent que le budget alloué à la modernisation de la sécurité alimentaire s’élève à 6,8 milliards de dollars, la modernisation de la sécurité alimentaire constituant un axe de dépenses prioritaire. Par ailleurs, les exigences de conformité accélèrent la transition vers un marché des solutions d’emballage laitier traçables, testées en matière de migration et recyclables. Les fournisseurs qui investissent dans la documentation réglementaire, la validation du contenu recyclé et la préparation aux audits obtiennent le statut de fournisseur privilégié auprès des grandes coopératives laitières et des transformateurs multinationaux. Enfin, la mise en œuvre des exigences de contrôle préventif de la loi de modernisation de la sécurité alimentaire (FSMA) de la FDA incite les transformateurs laitiers à renforcer leurs programmes de vérification des fournisseurs.

- Campagnes de santé publique pour la promotion de la consommation de produits laitiers : Les initiatives de santé publique financées par le gouvernement encouragent la consommation de produits laitiers, ce qui contribue directement à l’expansion du marché des solutions d’emballage pour les produits laitiers. Aux États-Unis, la consommation quotidienne de trois portions de produits laitiers est recommandée. Par ailleurs, les fonds alloués à la recherche sur le rôle des produits laitiers dans la santé osseuse et la prévention des maladies chroniques renforcent leur présence dans les supports d’éducation nutritionnelle diffusés par le biais du Programme de nutrition supplémentaire pour les femmes, les nourrissons et les enfants (WIC). Ces campagnes de santé publique, menées de façon continue, maintiennent la sensibilisation des consommateurs et les niveaux de consommation, soutenant ainsi la demande en emballages. De plus, les programmes de distribution de lait dans les écoles, financés par l’État fédéral, et les initiatives de sensibilisation à la nutrition communautaire garantissent des achats réguliers de produits laitiers par les institutions, assurant ainsi des volumes constants pour les emballages de produits laitiers en portions individuelles et en vrac.

Défis

- Investissements importants pour la technologie aseptique : accéder au segment haut de gamme du marché des solutions d’emballage pour produits laitiers exige des investissements considérables, principalement pour les lignes de remplissage aseptique. De plus, le coût d’une seule machine de remplissage se chiffre en millions. Cet obstacle financier empêche les petits acteurs de rivaliser sur ce marché à forte marge, et les nouveaux entrants doivent faire face à des coûts de démarrage prohibitifs qui avantagent les concurrents dont le matériel est amorti depuis des décennies. Le seuil de rentabilité s’étend souvent sur plusieurs années, ce qui dissuade les investisseurs en capital-risque.

- Conformité réglementaire complexe : le respect des réglementations internationales relatives aux emballages en contact avec les aliments représente un défi pour les nouveaux acteurs du marché. Le marché des solutions d’emballage pour produits laitiers exige des matériaux qui garantissent la stérilité tout en empêchant la migration de substances chimiques dans les produits laitiers gras. En Europe, les nouveaux fabricants doivent se conformer à la réglementation européenne sur les emballages et les déchets d’emballages, qui impose que la plupart des emballages plastiques soient conçus pour être recyclables. Les entreprises leaders répondent à cette exigence en produisant du plastique recyclé de haute pureté conforme aux normes de contact alimentaire.

Taille et prévisions du marché des solutions d'emballage pour produits laitiers :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

37,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

63,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des solutions d'emballage pour produits laitiers :

Analyse du segment des formats d'emballage

Au sein du segment des formats d'emballage, le sous-segment de l'emballage primaire domine et devrait représenter la plus grande part de marché (70,4 %) d'ici fin 2035 sur le marché des solutions d'emballage pour produits laitiers. Ce segment est dominant car il constitue l'élément essentiel et irremplaçable de la hiérarchie de l'emballage. Contrairement aux autres sous-segments, tels que les emballages secondaires et tertiaires utilisés pour le transport et la présentation, l'emballage primaire est requis pour chaque unité de produit laitier vendue, créant ainsi un marché immense, porté par les volumes. Selon les données de l'IDFA de septembre 2022, la consommation de produits laitiers par habitant aux États-Unis a augmenté de 5,6 kg (12,4 livres), nécessitant un emballage primaire en pot ou en barquette. Ces données témoignent de la demande massive et constante qui anime le segment de l'emballage primaire.

Analyse du segment technologique

Dans le secteur technologique, l'emballage aseptique domine et devrait représenter 65,4 % du marché des solutions d'emballage pour produits laitiers d'ici fin 2035. Cette technologie consiste à conditionner des produits laitiers stérilisés dans des contenants pré-stérilisés, au sein d'un environnement stérile, préservant ainsi efficacement leur fraîcheur et leurs valeurs nutritionnelles pendant des mois sans réfrigération. La prédominance de l'emballage aseptique s'explique par l'optimisation des chaînes d'approvisionnement mondiales et la réduction du gaspillage alimentaire, notamment dans les régions chaudes où la logistique du froid est complexe ou coûteuse. Les systèmes aseptiques modernes utilisent désormais des structures multicouches qui protègent les nutriments sensibles à la lumière, comme la riboflavine, tout en éliminant le besoin de conservateurs. Par ailleurs, la stabilité à température ambiante est le principal facteur d'adoption de cette technologie par les multinationales laitières souhaitant s'implanter sur les marchés émergents.

Analyse du segment par type de matériau

Le papier et le carton devraient représenter la plus grande part de marché en valeur dans le secteur des matériaux. Cette forte croissance est une réponse directe au durcissement des réglementations mondiales sur les plastiques à usage unique et à l'engagement de l'industrie laitière envers les principes de l'économie circulaire. Les emballages modernes en carton pour produits laitiers ne se limitent plus aux simples briques. Ils intègrent un revêtement haute barrière de pointe, dérivé de biopolymères, qui remplace les traditionnelles couches d'aluminium et de polyéthylène, tout en préservant l'intégrité structurelle nécessaire au stockage aseptique. Le carton pour liquides, conçu pour le lait et les jus de fruits, offre une imprimabilité supérieure permettant une différenciation optimale des marques et est fabriqué à partir de fibres de bois renouvelables issues de forêts gérées durablement. Selon l'EPA (Agence de protection de l'environnement des États-Unis) d'octobre 2025, la production totale de papier et de carton dans les déchets ménagers s'élevait à 67,4 millions de tonnes. Les taux de recyclage renforcent encore la position dominante du carton sur le marché du développement durable.

Notre analyse approfondie du marché des solutions d'emballage pour produits laitiers comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Type d'emballage |

|

Application |

|

Format d'emballage |

|

Technologie |

|

Capacité de remplissage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des solutions d'emballage pour produits laitiers - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des solutions d'emballage pour produits laitiers et devrait détenir la plus grande part de revenus régionaux, soit 38,8 %, d'ici fin 2035. Ce marché est porté par les réglementations strictes en matière de sécurité alimentaire qui imposent des emballages inviolables et traçables pour le lait et les fromages. Les investissements publics dans les infrastructures de recyclage, notamment via la Stratégie nationale de recyclage de l'Agence américaine de protection de l'environnement (EPA), accélèrent la transition vers des emballages monomatériaux recyclables. Au Canada, l'application de la réglementation interdisant les plastiques à usage unique stimule la demande d'alternatives à base de papier. Par ailleurs, les réseaux de la chaîne du froid bien établis favorisent l'adoption d'emballages aseptiques et à durée de conservation prolongée. Enfin, la consolidation des entreprises laitières crée une demande pour des formats d'emballage standardisés à grand volume, compatibles avec les lignes de remplissage automatisées.

L'innovation, stimulée par la conformité réglementaire, et la substitution des matériaux par des formats recyclables dynamisent le marché des solutions d'emballage pour produits laitiers aux États-Unis. Selon les données de l'EPA (octobre 2025), les contenants et emballages ont atteint un taux de recyclage de 53,9 %, tandis que 30,5 millions de tonnes ont été mises en décharge et 7,4 millions de tonnes incinérées avec récupération d'énergie. Ces chiffres soulignent la pression réglementaire et les impératifs de développement durable qui pèsent sur les secteurs à forte consommation d'emballages, comme l'industrie laitière. Par ailleurs, la production de contenants en verre a atteint 9,8 millions de tonnes, soit 3,3 % du total des déchets solides municipaux (DSM), tandis que les emballages en papier et carton, notamment les briques de lait et les briques de boissons aseptiques, ont représenté 41,9 millions de tonnes (14,3 % du total des DSM). Ces lacunes en matière de valorisation accélèrent les investissements dans les bouteilles de lait en PEHD monomatériau recyclable, l'amélioration des infrastructures de valorisation des briques et l'intégration de contenu recyclé. Face au renforcement des objectifs de développement durable imposés par les cadres de réduction des déchets fédéraux et étatiques, les transformateurs laitiers américains se tournent de plus en plus vers des formats d'emballage offrant des taux de valorisation plus élevés, favorisant ainsi l'innovation en matière de matériaux et la croissance du marché par le remplacement des emballages existants.

Au Canada, la demande d'emballages est soutenue et abondante, ce qui dynamise le marché des solutions d'emballage pour les produits laitiers. Selon un rapport du gouvernement du Canada publié en janvier 2026, 96,61 millions d'hectolitres de lait ont été produits en 2023-2024, dont 26,9 millions d'hl de lait de consommation et 69,6 millions d'hl de lait industriel. Avec 549 usines de transformation laitière générant 19,3 milliards de dollars américains de chiffre d'affaires, les besoins en emballages couvrent un large éventail de produits : bouteilles de lait en PEHD, briques de carton laminé, sachets souples pour le lait, films pour fromage, pots de yogourt, emballages pour beurre et sacs pour poudre en vrac. La production, qui comprend 500 100 tonnes de fromage, 387 300 tonnes de yogourt, 112 800 tonnes de beurre et 85 100 tonnes de lait écrémé en poudre, assure des volumes d'emballages primaires et secondaires constants. Le système canadien de gestion de l'offre, réglementé, garantit des flux de production prévisibles, ce qui renforce la stabilité à long terme de l'approvisionnement en emballages.

Le secteur de l'agriculture et de la transformation laitière au Canada (2023-2024)

Catégorie | Indicateur | Valeur |

Secteur agricole | Recettes nettes totales des exploitations agricoles (production laitière) | 8,88 milliards de dollars américains |

Population bovine laitière (vaches et génisses) | 1,375 million de têtes (1er juillet 2024) | |

Nombre d'exploitations laitières | 9 256 (1er août 2024) | |

Production laitière totale | 96,61 millions d'hectolitres | |

Production de lait biologique | 1,54 million d'hectolitres (2023/24) | |

Secteur de transformation | Expéditions de produits laitiers | 19,3 milliards de dollars américains |

Nombre d'usines de transformation laitière | 549 plantes |

Source : Gouvernement du Canada, 2026

Perspectives du marché APAC

La région Asie-Pacifique connaît la croissance la plus rapide et devrait enregistrer un TCAC de 4,1 % sur la période 2026-2035. Le marché des solutions d'emballage pour produits laitiers est porté par la transformation rapide induite par l'urbanisation, qui modifie les habitudes alimentaires, et par le développement des infrastructures de distribution modernes dans toute la région. L'achat de lait en vrac traditionnel cède progressivement la place aux emballages, les consommateurs privilégiant la sécurité alimentaire et la fiabilité des marques. La région englobe des marchés très diversifiés, à différents stades de développement : des secteurs de l'emballage technologiquement avancés au Japon et en Corée du Sud aux marchés en pleine modernisation en Chine et en Asie du Sud-Est, où les infrastructures de la chaîne du froid se développent pour soutenir la distribution de produits laitiers frais. Les efforts d'harmonisation réglementaire et d'autres organismes régionaux facilitent le commerce transfrontalier des produits laitiers, créant ainsi une demande sur le marché Asie-Pacifique de solutions d'emballage conformes à plusieurs normes nationales.

L'expansion structurelle soutenue de la production laitière et l'organisation des achats stimulent le marché des solutions d'emballage pour produits laitiers en Inde . Selon les données du PIB d'août 2025, dans le cadre du Programme national de développement laitier, 31 908 coopératives laitières ont été créées ou relancées, intégrant 1,763 million de producteurs et augmentant les achats de lait de 12,068 millions de kg par jour. Par ailleurs, le gouvernement a approuvé un budget de 4,47 millions de dollars pour la création de 21 902 nouvelles coopératives laitières, renforçant ainsi les filières d'approvisionnement formelles. La production laitière nationale a progressé de 63,56 % pour atteindre 239,30 millions de tonnes, soit une croissance annuelle de 5,7 %, confortant la position de l'Inde comme premier producteur mondial de lait. De manière générale, le marché s'oriente de plus en plus vers des emballages laitiers recyclables monomatériaux et vers une optimisation des matériaux conforme aux réglementations chez les transformateurs.

L'expansion constante de la production de lait cru, l'intensification des transformations et le renforcement des normes environnementales stimulent la demande sur le marché des solutions d'emballage pour produits laitiers en Chine . Selon les données de l'USDA d'avril 2024, la production nationale de lait cru a atteint 41,97 millions de tonnes, témoignant de la croissance continue des capacités des élevages laitiers à grande échelle. Le ministère de l'Agriculture et des Affaires rurales a indiqué que la modernisation et la standardisation des exploitations laitières se sont poursuivies, renforçant ainsi la collecte organisée du lait et l'intégration de la chaîne du froid. Par ailleurs, le respect des normes environnementales influence le choix des matériaux. Le ministère chinois de l'Écologie et de l'Environnement a fait état de la mise en œuvre continue des mesures de lutte contre la pollution plastique dans le cadre du 14e plan quinquennal, accélérant l'adoption d'emballages recyclables et à teneur réduite en plastique (mee.gov.cn). D'après les données d'Earth.Org de juin 2023, 60 millions de tonnes de déchets plastiques ont été générées, et les transformateurs laitiers chinois investissent de plus en plus dans les briques aseptiques, les bouteilles en PEHD recyclables et les emballages souples à haute barrière afin de se conformer aux exigences de sécurité alimentaire et de développement durable.

Aperçu du marché européen

Le marché des solutions d'emballage pour produits laitiers en Europe est en forte expansion, porté par des cadres réglementaires stricts imposant la recyclabilité et l'utilisation de matériaux recyclés dans les États membres. Les normes rigoureuses relatives aux matériaux en contact avec les aliments exigent des tests de migration pour les applications laitières, ce qui avantage les fournisseurs les plus performants disposant de l'expertise réglementaire. Selon les données d'Eurostat d'octobre 2023, près de 84 millions de tonnes de déchets d'emballages sont générées chaque année. Par ailleurs, la surveillance de l'Agence européenne des médicaments s'étend aux ingrédients laitiers de qualité pharmaceutique, qui nécessitent des emballages stériles spécifiques. De plus, les financements alloués aux projets d'économie circulaire, notamment aux infrastructures de recyclage des emballages laitiers, stimulent la croissance du marché. Les objectifs transfrontaliers de développement durable encouragent les investissements à long terme dans la mise en conformité des emballages.

Le secteur laitier britannique constitue un pilier essentiel de la demande sur le marché des solutions d'emballage pour produits laitiers au Royaume-Uni. Selon les données de Dairy UK 2025, 10 400 producteurs laitiers actifs produisent près de 15 milliards de litres de lait par an et des produits laitiers d'une valeur de 5,7 milliards de livres sterling au niveau du commerce de gros. Les volumes élevés de lait liquide soutiennent la demande de bouteilles en PEHD et de briques en carton, tandis que les segments à valeur ajoutée favorisent la production de films souples, de barquettes et de films laminés. Par ailleurs, le rapport du gouvernement britannique de juillet 2025 indique que les déchets d'emballages au Royaume-Uni représentent 2 265 000 tonnes de déchets plastiques, dont 1 154 000 tonnes sont recyclées, soit un taux de recyclage de 51 %. Ce contexte réglementaire et de valorisation incite les transformateurs laitiers à intégrer davantage de contenu recyclé et à améliorer la traçabilité des matériaux. Face au renforcement des obligations de responsabilité élargie des producteurs, les fournisseurs britanniques d'emballages pour produits laitiers privilégient de plus en plus les plastiques monomatériaux recyclables et un étiquetage conforme afin de maintenir leurs contrats d'approvisionnement à long terme.

Le marché allemand des solutions d'emballage pour produits laitiers est soumis à un cadre juridique strict, défini par la loi sur les emballages. D'après les données du ministère fédéral de l'Environnement et des Boissons (mars 2023), les emballages des produits alimentaires liquides sont réglementés conformément au règlement (CE) n° 178/2002 relatif à la sécurité sanitaire des denrées alimentaires. Par ailleurs, l'Allemagne affiche depuis des décennies un taux de recyclage élevé, recyclant 56 % de ses déchets dès 2002 et ayant renforcé ses objectifs dans le cadre de la loi sur l'économie circulaire afin d'atteindre un taux de recyclage de 65 %, dépassant ainsi l'objectif minimal de 50 % fixé par l'UE pour certains matériaux, selon Earth.org (avril 2022). De plus, les entreprises laitières s'approvisionnent en lait auprès de 780 agriculteurs dans un rayon de 160 km, dans le cadre de contrats pluriannuels, garantissant ainsi des flux de production prévisibles. Cette stabilité d'approvisionnement favorise la planification à long terme des achats d'emballages, notamment pour le lait liquide distribué régionalement et conditionné conformément au système allemand de consigne et de recyclage.

Acteurs clés du marché des solutions d'emballage pour produits laitiers :

- Tetra Pak (Suède)

- Amcor plc (Suisse)

- SIG Combibloc Group AG (Suisse)

- Greatview Aseptic Packaging Co. Ltd. (Chine)

- Elopak AS (Norvège)

- Sealed Air Corporation (États-Unis)

- Berry Global Group Inc. (États-Unis)

- Sonoco Products Company (États-Unis)

- WestRock Company (États-Unis)

- International Paper Company (États-Unis)

- Mondi plc (Royaume-Uni)

- Huhtamäki Oyj (Finlande)

- Constantia Flexibles Group GmbH (Autriche)

- Winpak Ltd. (Canada)

- Nippon Paper Industries Co., Ltd. (Japon)

- DS Smith Plc (Royaume-Uni)

- Uflex Ltd. (Inde)

- KP Tissue Inc. / Kruger Products Inc. (Canada)

- ProAmpac (États-Unis)

- Huhtamak (Finlande)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Tetra Pak s'appuie sur son approche intégrée pour proposer des solutions complètes de traitement et d'emballage. L'entreprise s'engage activement en faveur du développement durable, notamment en lançant des emballages aseptiques avec des barrières à base de papier et des polymères d'origine végétale afin de réduire son empreinte carbone. Ses initiatives stratégiques visent à renforcer l'infrastructure de recyclage à l'échelle mondiale et à développer des solutions numériques pour la traçabilité de la chaîne d'approvisionnement. En 2024, l'entreprise a investi 45,8 millions de dollars américains dans le soutien à la collecte, au tri et au recyclage des emballages.

- Greatview Aseptic Packaging Co., Ltd s'est imposée sur le marché des solutions d'emballage pour produits laitiers en proposant des alternatives de haute qualité et économiques aux géants européens. Sa principale stratégie repose sur une expansion géographique dynamique sur les marchés émergents d'Asie, d'Afrique et du Moyen-Orient, où la consommation de produits laitiers est élevée.

- Berry Global Group Inc. est un acteur majeur du marché des solutions d'emballage pour produits laitiers. Forte de son expertise en plastiques rigides et films souples, l'entreprise est au service de l'industrie laitière. Son leadership est particulièrement manifeste dans le secteur du plastique, où elle propose une vaste gamme de bouteilles, pots et bouchons pour le lait, les yaourts et les crèmes glacées. Par ailleurs, Berry Global Group Inc. a progressé en intégrant des pratiques durables à son offre de produits laitiers.

- Sonoco Products Company s'est taillé une place de choix sur le marché des solutions d'emballage pour produits laitiers, notamment grâce à son expertise dans les emballages composites spiralés et les boîtes en carton rigide. Son principal atout réside dans le segment du papier et du carton, où elle fournit des produits tels que le lait infantile en poudre et certains fromages râpés. Selon son rapport annuel 2024, l'entreprise réalise 69 % de son chiffre d'affaires total en Amérique du Nord.

- WestRock Company est un acteur incontournable du marché des solutions d'emballage pour produits laitiers, reconnu pour sa gamme complète de cartons couchés et de boîtes pliantes largement utilisés dans les rayons laitiers. L'entreprise excelle dans le segment des emballages carton, fournissant des briques à pignon pour le lait liquide et des briques aseptiques pour les crèmes à café longue conservation, ainsi que des manchons et des supports en carton innovants pour les pots de yaourt en lots.

Voici une liste des principaux acteurs opérant sur le marché mondial des solutions d'emballage pour produits laitiers :

Le paysage concurrentiel du marché mondial des solutions d'emballage pour produits laitiers est marqué par la domination des multinationales dotées d'importantes capacités de R&D et par une tendance vers des solutions d'emballage durables et aseptiques. Les principales initiatives stratégiques comprennent les fusions-acquisitions visant à étendre leur présence géographique, ainsi que des investissements significatifs dans les matériaux légers et les monomatériaux recyclables afin de répondre aux réglementations environnementales strictes et à la demande des consommateurs pour des produits écologiques. Par exemple, en décembre 2025, ProAmpac a acquis TC Transcontinental Packaging auprès de TC Transcontinental. Les principaux acteurs se concentrent également sur le développement de technologies d'emballage intelligentes pour améliorer la transparence de la chaîne d'approvisionnement et l'engagement des consommateurs. À titre d'exemple, Amcor plc, leader du marché, a investi 17 milliards de dollars américains en R&D pour perfectionner ses solutions d'emballage. Ces stratégies intensifient la concurrence, notamment sur les marchés émergents où la consommation de produits laitiers est en forte croissance.

Paysage concurrentiel du marché des solutions d'emballage pour produits laitiers :

Développements récents

- En décembre 2025, Tetra Pak, en collaboration avec García Carrión, a dévoilé la toute première utilisation de sa technologie barrière à base de papier pour l'emballage de jus de fruits. Cette innovation en matière d'emballage alimentaire durable représente une avancée majeure vers la réduction de la dépendance aux matériaux d'origine fossile, et ce nouveau matériau d'emballage est actuellement déployé sur de nombreux marchés.

- En août 2025, ProAmpac a annoncé le lancement commercial de sa plateforme ProActive Recycle-Ready à base de polyoléfine, spécialement conçue pour les applications de fromage en morceaux à grande vitesse. Ce lancement représente une avancée majeure dans le domaine des emballages laitiers recyclables, offrant des performances exceptionnelles sans compromettre la durée de conservation ni la durée de production.

- En février 2025, Huhtamak a annoncé le développement des gobelets en papier monocouche recyclables ProDairy, spécialement conçus pour les yaourts et les produits laitiers. Le yaourt est un produit soumis à des exigences strictes en matière de sécurité alimentaire. Cette solution d'emballage innovante et hautement fonctionnelle répond à toutes les exigences et présente une teneur en polymères inférieure à celle des solutions alternatives traditionnelles.

- Report ID: 8500

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.