Perspectives du marché de l'emballage des boissons :

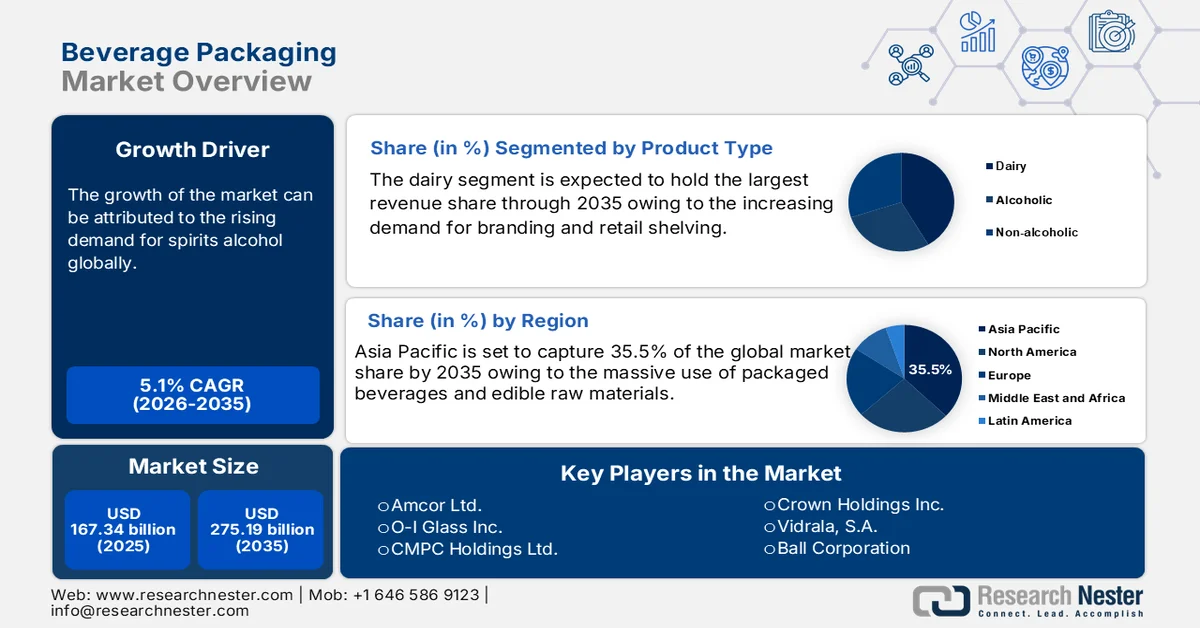

Le marché des emballages de boissons représentait plus de 167,34 milliards de dollars en 2025 et devrait atteindre 275,19 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 5,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 175,02 milliards de dollars.

Le marché des emballages de boissons connaît une expansion considérable, les marques et les fabricants investissant dans le développement durable, l'innovation et la différenciation visuelle. Par exemple, Kellanova a réduit l'utilisation de plastique dans les emballages de Cheez-It Snap'd et de Club Crisps en décembre 2023, éliminant ainsi 56 tonnes de plastique et 249 tonnes de carton par an. Cette initiative s'inscrit dans une tendance plus large du secteur vers un emballage plus durable et plus efficace. Parallèlement, la refonte des emballages gagne en popularité : Impossible Foods a lancé un emballage rouge percutant en mars 2024 pour se démarquer et conquérir de nouveaux clients au-delà du secteur des produits végétaux. Les entreprises utilisent également un étiquetage intelligent et des absorbeurs d'oxygène pour prolonger la durée de conservation et faciliter la traçabilité. Les gouvernements mettent également en place des contrôles plus stricts, comme les directives indiennes sur la responsabilité élargie des producteurs (REP) de juillet 2024, qui exigent une plus grande utilisation du rPET et des objectifs de recyclage plus ambitieux pour les entreprises de boissons.

L'une des principales opportunités du marché réside dans l'adoption de matériaux nouveaux, plus légers et recyclables. En mai 2024, Diageo a testé des bouteilles en papier pour sa crème irlandaise Baileys, en lançant 2 000 petites bouteilles cinq fois plus légères que le verre, contribuant ainsi à la réduction des émissions de carbone. Des marques comme Nestlé et Paper Boat ont introduit des emballages recyclables pour leurs boissons haut de gamme et des sachets souples, prenant en compte l'évolution des mentalités des consommateurs en matière de développement durable. Les initiatives réglementaires participent également à cette tendance : la Californie impose un taux minimum de 15 % de contenu recyclé post-consommation dans les bouteilles de boissons à partir de janvier 2024, avec un objectif de 50 % d'ici 2030. Ces évolutions témoignent d'une transition vers des modèles d'économie circulaire et des emballages qui concilient praticité, sécurité et durabilité.

Clé Emballage de boissons Résumé des informations sur le marché:

Points saillants régionaux :

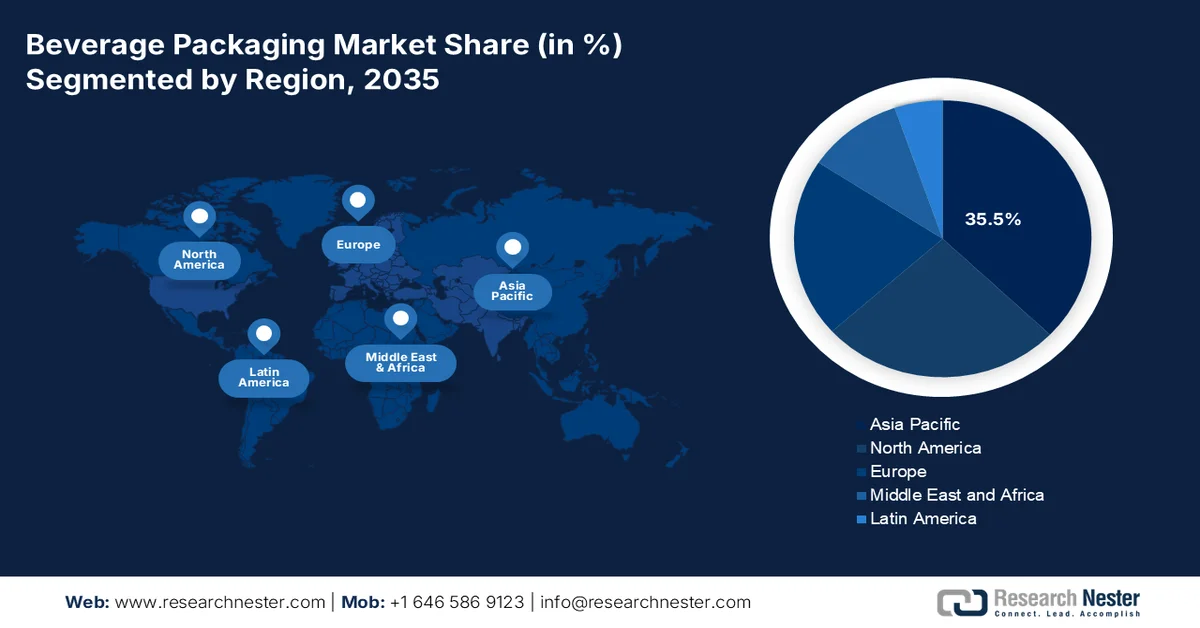

- Le marché des emballages de boissons en Asie-Pacifique devrait représenter 35,5 % du marché mondial d'ici 2035, stimulé par l'urbanisation rapide, la hausse des revenus disponibles et l'accent mis par les gouvernements sur le développement durable.

- L’Amérique du Nord devrait enregistrer une croissance importante au cours de la période prévisionnelle, soutenue par des réglementations strictes, un comportement des consommateurs soucieux de l’environnement et les progrès réalisés en matière d’innovation dans le domaine des emballages.

Analyse du segment :

- Le segment des bouteilles et des bocaux sur le marché des emballages de boissons devrait représenter environ 63 % du marché d'ici 2035, grâce à leur praticité, leur polyvalence et leur compatibilité avec divers types de boissons.

- Le segment du plastique devrait représenter une part de 37,5 % d'ici 2035, grâce à sa flexibilité, sa rentabilité et ses capacités de production à grande échelle.

Principales tendances de croissance :

- Demande croissante d'emballages durables et recyclables

- Fonctionnalité et commodité changeantes

Principaux défis :

- Exigences de conformité et de contenu recyclé minimal

- Vers l'élimination progressive des plastiques à usage unique

Acteurs clés : Ball Corporation, Amcor plc, Crown Holdings, Tetra Pak International SA, Ardagh Group, Owens-Illinois, Berry Global, Coca-Cola Company, PepsiCo, Carlsberg Group, Danone, Coca-Cola FEMSA, Diageo, Coca-Cola HBC, Hinojosa Group.

Mondial Emballage de boissons Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 167,34 milliards de dollars américains

- Taille du marché en 2026 : 175,02 milliards de dollars américains

- Taille du marché prévue : 275,19 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 35,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Japon

- Pays émergents : Indonésie, Vietnam, Brésil, Mexique, Thaïlande

Last updated on : 12 March, 2026

Marché des emballages de boissons - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante d'emballages durables et recyclables : L'un des principaux moteurs de croissance est la demande croissante de matériaux d'emballage durables et recyclables. En juin 2024, Nestlé a lancé des emballages recyclables pour ses boissons café et thé prêtes à boire, destinées à une clientèle haut de gamme et conformes aux tendances mondiales en matière de développement durable. Cette initiative témoigne de la sensibilisation croissante des consommateurs et des pressions réglementaires en faveur d'emballages respectueux de l'environnement, qui incitent les marques à innover dans le domaine des matériaux et de la conception. Les incitations gouvernementales, telles que les incitations à la production liées à la fabrication verte en Inde en avril 2024, stimulent également les investissements dans les technologies et les infrastructures d'emballage écologique.

- Évolution de la fonctionnalité et de la praticité : La tendance actuelle, axée sur la praticité et la fonctionnalité des emballages, constitue un autre moteur de croissance. Red Bull et Monster Energy ont lancé des canettes en aluminium refermables en novembre 2024, offrant ainsi plus de praticité et réduisant le gaspillage lié aux portions individuelles. Des caractéristiques fonctionnelles, telles que les scellés d’inviolabilité et les fermetures refermables, inaugurées par Yakult et Activia de Danone en mars 2024, renforcent la protection des produits et améliorent le confort des consommateurs. Ces technologies répondent à l’évolution des modes de vie et des habitudes de consommation, stimulant ainsi la croissance du marché des boissons.

Défis

- Conformité et exigences minimales en matière de contenu recyclé : L’intensification des contraintes réglementaires sur les déchets et le contenu recyclé est une préoccupation majeure. Le Connecticut a imposé un taux de 25 % de contenu recyclé post-consommation sur les emballages de boissons d’ici 2027, avec une augmentation prévue à 30 % d’ici 2032. Atteindre de tels niveaux nécessite des investissements considérables dans les chaînes d’approvisionnement et les infrastructures de recyclage, en particulier pour les entreprises présentes sur plusieurs territoires. Ces dernières doivent composer avec un ensemble disparate de réglementations locales, ce qui peut complexifier leurs obligations de conformité.

- Élimination progressive des plastiques à usage unique : La pression exercée pour réduire leur utilisation et privilégier des alternatives constitue un frein à la croissance du marché. En décembre 2022, la réglementation indienne sur la gestion des déchets plastiques a entraîné l’interdiction des pailles et couverts en plastique à usage unique, obligeant les marques de boissons à adopter des alternatives à base de papier et biodégradables. Cette transition est complexe et coûteuse, les entreprises devant valider les nouveaux matériaux afin de garantir des performances et une sécurité équivalentes. La nécessité d’un développement rapide des matériaux, conjuguée à la sensibilisation des consommateurs, complexifie la conception des emballages.

Taille et prévisions du marché des emballages de boissons :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5.1% |

|

Taille du marché de l'année de référence (2025) |

167,34 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

275,19 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages de boissons :

Analyse du segment par type d'emballage

Le segment des bouteilles et des bocaux devrait représenter environ 63 % du marché des emballages de boissons au cours de la période prévisionnelle, grâce à leur praticité, leur polyvalence et leur compatibilité avec une large gamme de boissons. En octobre 2023, Bisleri et Kinley (Coca-Cola) ont lancé en Inde des bouteilles en PET légères et recyclables pour leurs eaux en bouteille, s'inscrivant ainsi dans une démarche de développement durable et répondant à la demande croissante d'hydratation écologique. Les bouteilles et les bocaux restent le format privilégié pour les boissons gazeuses et non gazeuses, grâce à leur forte présence en rayon et à leur refermeture facile. La croissance de ce segment est également favorisée par les progrès constants en matière d'allègement et de réduction des matériaux. Face à la volonté des marques de se différencier et de se conformer à la réglementation, les bouteilles et les bocaux domineront le marché de l'emballage.

Analyse des segments de matériaux

Le segment du plastique devrait représenter 37,5 % du marché des emballages de boissons d'ici 2035, grâce à sa flexibilité, son rapport qualité-prix et ses capacités de production à grande échelle. En mai 2024, PepsiCo a augmenté la proportion de PET recyclé dans ses bouteilles de boissons gazeuses en Inde et en Asie du Sud-Est afin de répondre aux exigences gouvernementales et à la demande des consommateurs pour des emballages plus écologiques. Le plastique demeure le matériau de prédilection pour les contenants de boissons légers, résistants aux chocs et peu encombrants, notamment dans les économies émergentes. Les entreprises investissent dans les technologies de recyclage en fin de vie pour boucler la boucle et réduire leur dépendance au plastique vierge.

Notre analyse approfondie du marché des emballages de boissons comprend les segments suivants :

Segment | Sous-segments |

Type d'emballage |

|

Matériel |

|

Type de produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages de boissons - Analyse régionale

Perspectives du marché APAC

Le marché des emballages de boissons en Asie-Pacifique devrait représenter 35,5 % du marché total au cours de la période de prévision, sous l'effet de l'urbanisation, de la hausse du revenu disponible et des réglementations gouvernementales en faveur du développement durable. La région observe également une transition vers des bouteilles en PET plus légères et recyclables, comme en témoigne l'expansion de Bisleri et Kinley en Inde en avril 2024. Par ailleurs, les subventions publiques et la politique de responsabilité élargie du producteur (REP) favorisent l'utilisation de matériaux recyclés et biodégradables.

Le marché chinois des emballages de boissons connaît une expansion rapide grâce aux innovations en matière d'emballages aseptiques et intelligents. En mai 2024, les ventes d'emballages aseptiques de Tetra Pak en Chine ont progressé, témoignant de l'intérêt croissant des consommateurs pour la sécurité et une durée de conservation prolongée. Les marques chinoises investissent dans la recyclabilité des matériaux et la conception d'emballages légers, les politiques gouvernementales encourageant l'utilisation de matériaux recyclés. L'accent mis par le marché sur la qualité, la sécurité et le développement durable favorise l'adoption de technologies d'emballage de pointe.

Le marché indien des emballages de boissons est en pleine expansion, porté par les exigences réglementaires et la demande croissante des consommateurs pour des emballages durables. L'Inde a rendu obligatoire la gestion des déchets plastiques grâce au système de responsabilité élargie des producteurs (REP) en juillet 2024, incitant ainsi les entreprises du secteur à accroître leur utilisation de rPET et à atteindre des taux de recyclage plus élevés. Par ailleurs, des entreprises comme Bisleri et Paper Boat se préparent à développer des emballages plus écologiques et plus légers, et le gouvernement propose des incitations à la production respectueuse de l'environnement.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance significative au cours de la période prévisionnelle, portée par les réglementations, la demande des consommateurs pour des emballages durables et l'innovation dans ce domaine. En janvier 2024, l'exigence californienne d'un taux minimal de 15 % de PCR dans les canettes de boissons en plastique a servi de modèle aux autres États, avec des objectifs de 50 % d'ici 2035. Les fusions-acquisitions dominent également le marché, comme en témoigne le rachat d'Eviosys par Sonoco pour 3,8 milliards de dollars en décembre 2024 et son expansion subséquente dans le secteur des emballages métalliques.

Le marché américain des emballages de boissons connaît une forte adoption des emballages durables et fonctionnels, les grandes marques lançant des designs et des matériaux innovants. Le secteur bénéficie également de la refonte des emballages, comme celle de 7UP en août 2024 et les bouteilles Sprite de Coca-Cola, exemptes de réglementation, testées début 2024. Ces innovations améliorent la recyclabilité et l'attractivité en rayon, faisant des États-Unis un chef de file en matière d'innovation dans le domaine des emballages.

Le marché canadien des emballages de boissons est en pleine expansion, privilégiant les matériaux durables et la conformité réglementaire. En décembre 2024, Novolex, soutenu par Apollo Global, a acquis Pactiv Evergreen pour 6,7 milliards de dollars afin de renforcer ses activités régionales dans le secteur de la restauration et des emballages en carton. Les marques canadiennes investissent également dans des emballages recyclables et compostables, les politiques gouvernementales encourageant l'utilisation de matériaux recyclés post-consommation. Par ailleurs, le marché connaît une croissance des emballages intelligents et fonctionnels, portée par la demande des consommateurs, ce qui stimule l'innovation en matière de sécurité et de praticité.

Aperçu du marché européen

L'Europe devrait connaître une croissance significative entre 2026 et 2035, grâce à des cadres réglementaires solides et à une transition vers des modèles d'économie circulaire. En octobre 2024, Mondi a acquis les actifs ouest-européens de Schumacher Packaging pour 634 millions d'euros, renforçant ainsi sa position dominante dans le commerce électronique et les emballages de biens de consommation. La région observe également une expansion des emballages à base de papier et recyclables, avec la fusion de Smurfit Kappa et WestRock en juillet 2024, donnant naissance à un leader mondial de l'emballage papier. Les gouvernements européens fixent des exigences ambitieuses en matière de contenu en PCR et de recyclage, stimulant ainsi l'innovation sur le marché.

Le marché allemand des emballages pour boissons est en constante expansion, porté par la demande d'emballages haut de gamme, durables et fonctionnels. En janvier 2025, International Paper a acquis DS Smith pour 7,2 milliards de dollars, renforçant ainsi sa présence européenne dans le domaine des solutions à base de fibres. Les marques allemandes privilégient les canettes en aluminium léger et les bouteilles en verre intelligent, tandis que les exigences réglementaires en matière de recyclage et de réduction des matériaux influencent la conception des produits. L'accent mis sur la qualité, la sécurité et la durabilité ouvre la voie à l'innovation et à la croissance du marché.

Le marché britannique des emballages de boissons s'oriente vers une démarche durable et innovante, les entreprises expérimentant de nouveaux matériaux et formats pour répondre à l'évolution des besoins des consommateurs et des réglementations. De janvier à mars 2024, Coca-Cola a testé des bouteilles Sprite sans étiquette dans certains magasins britanniques, simplifiant ainsi le recyclage et soutenant la stratégie « Un monde sans déchets ». Les entreprises britanniques investissent dans les emballages à base de papier et compostables, la politique gouvernementale imposant des objectifs de recyclage ambitieux. Le marché bénéficie d'une sensibilisation croissante des consommateurs et de leur intérêt pour des emballages simples et écologiques.

Acteurs du marché de l'emballage des boissons :

- Ball Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amcor plc

- Crown Holdings

- Tetra Pak International SA

- Groupe Ardagh

- Owens-Illinois

- Berry Global

- Compagnie Coca-Cola

- PepsiCo

- Groupe Carlsberg

- Danone

- Coca-Cola FEMSA

- Diageo

- Coca-Cola HBC

- Groupe Hinojosa

L'industrie de l'emballage des boissons compte des leaders qui privilégient le développement durable, l'innovation et l'expansion géographique. Face à des contraintes réglementaires croissantes et à des exigences de consommation toujours plus élevées, la concurrence devrait s'intensifier, favorisant ainsi le développement d'emballages de boissons écologiques, fonctionnels et visuellement distinctifs à l'échelle mondiale. Un événement récent marquant s'est produit en novembre 2024, lorsqu'Amcor a proposé 8,4 milliards de dollars pour racheter Berry Global, créant ainsi un géant de l'emballage réalisant un chiffre d'affaires annuel de 27,2 milliards de dollars et bénéficiant d'une présence internationale renforcée. Cette union devrait stimuler l'innovation en matière de matériaux durables et améliorer la capacité de l'entreprise à servir les marques de boissons internationales. Voici quelques entreprises leaders sur le marché de l'emballage des boissons :

Développements récents

- En décembre 2024, Sonoco a acquis Eviosys , une entreprise européenne leader dans le domaine de l'emballage métallique, pour 3,8 milliards de dollars. Cette opération stratégique a considérablement renforcé la présence de Sonoco sur les marchés de l'emballage des boissons et des produits alimentaires, consolidant ainsi son implantation mondiale et son offre de produits.

- En décembre 2024, Novolex , soutenu par Apollo Global, a acquis Pactiv Evergreen pour 6,7 milliards de dollars. Cette acquisition a constitué une étape clé dans le renforcement du portefeuille de Novolex en matière d'emballages pour la restauration et le carton, améliorant ainsi sa position concurrentielle et sa part de marché dans l'industrie de l'emballage.

- En octobre 2024, Mondi a acquis les actifs ouest-européens de Schumacher Packaging pour 634 millions d'euros. Cette acquisition a permis à Mondi d'étendre sa présence dans les secteurs du commerce électronique et de l'emballage de biens de consommation, renforçant ainsi ses capacités opérationnelles et sa présence sur le marché en Europe occidentale.

- Report ID: 4487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.