Perspectives du marché de l'emballage en verre :

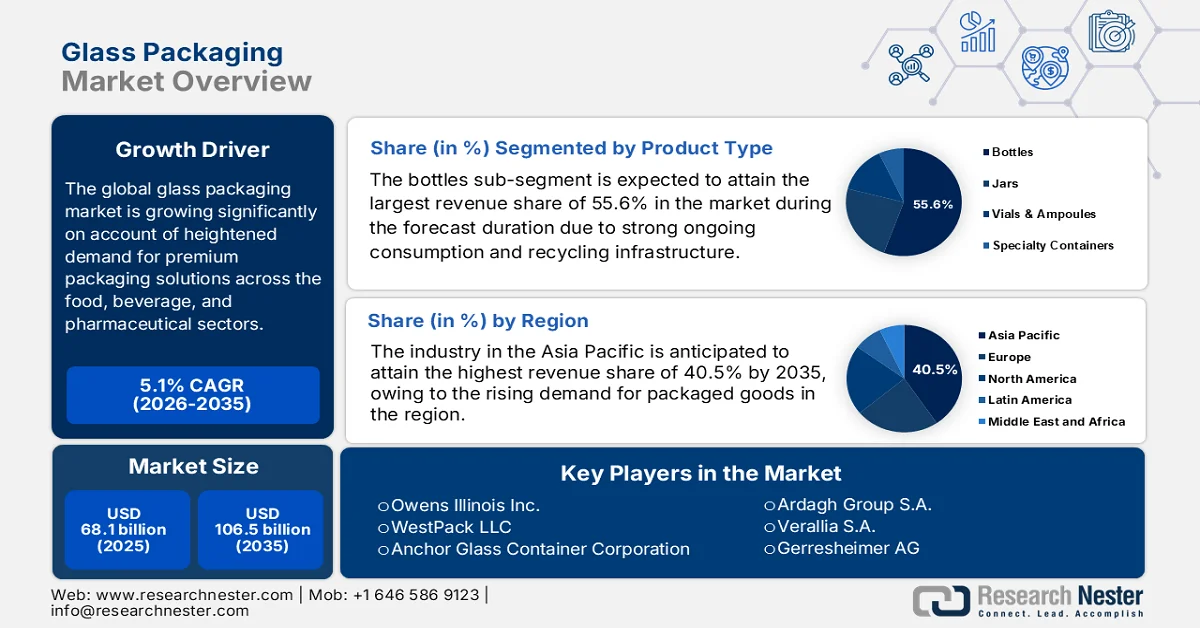

Le marché de l'emballage en verre était évalué à 68,1 milliards de dollars en 2025 et devrait atteindre 106,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,1 % sur la période de prévision allant de 2026 à 2035. En 2026, la taille du secteur de l'emballage en verre est estimée à 71,5 milliards de dollars.

La demande croissante de solutions d'emballage haut de gamme dans les secteurs de l'agroalimentaire, des boissons et de la pharmacie stimule le marché mondial de l'emballage en verre. Selon un article publié par la World Metrics Organization en février 2026, la production mondiale d'emballages en verre a atteint le chiffre important de 135 millions de tonnes en 2022 et devrait dépasser les 148 millions de tonnes d'ici 2027, les applications pour les boissons représentant 70 % de la production totale. Par ailleurs, le rapport indique également une amélioration de l'efficacité opérationnelle, avec une automatisation accrue des lignes de production de 18 % entre 2020 et 2023 et la robotisation de 35 % des opérations de manutention. Du côté de la demande, 68 % des consommateurs privilégient l'emballage en verre pour des raisons de sécurité et de durabilité, tandis que 72 % des millennials sont prêts à payer 5 % de plus pour un emballage en verre recyclable.

Par ailleurs, l'expansion du secteur des boissons alcoolisées alimente efficacement la forte demande de bouteilles et de contenants, assurant ainsi une activité soutenue aux pionniers du marché de l'emballage en verre. Selon un article publié par la Commission du commerce international des États-Unis (USITC) en octobre 2024, les bouteilles de vin en verre sont largement utilisées pour le conditionnement du vin en raison de leur capacité à préserver son goût et sa qualité. L'article mentionne également les principaux fabricants américains, notamment Ardagh Glass Inc., Gallo Glass Company et OI Glass, tandis que les principaux producteurs mondiaux sont situés au Chili, en Chine et au Mexique. Le secteur américain des bouteilles de vin en verre connaît une croissance rapide, fortement influencée par les domaines viticoles et les distributeurs, principaux acheteurs. En 2023, la consommation américaine totale apparente a atteint une valeur de 13,6 millions de bouteilles en verre (brut) et était évaluée à 1,2 milliard de dollars, soutenue par la production nationale et les importations.

Industrie américaine des bouteilles de vin en verre 2023 : Statistiques de consommation, de production et d’importation

Catégorie | Quantité (millions bruts) | Valeur (en millions de dollars américains) | Part de marché (%) |

Consommation totale | 13.6 | 1 200 | 100 |

Expéditions intérieures aux États-Unis | 9.7 | 662.3 | 71,2 (Qté) / 56,6 (Valeur) |

Importations (pays concernés) | 3.0 | 374,6 | 22,2 (Qté) / 32,0 (Valeur) |

Importations (pays non soumis) | 0,9 | 133,2 | 6,6 (Qté) / 11,4 (Valeur) |

Source : USITC

Clé Emballage en verre Résumé des informations sur le marché:

Points saillants régionaux :

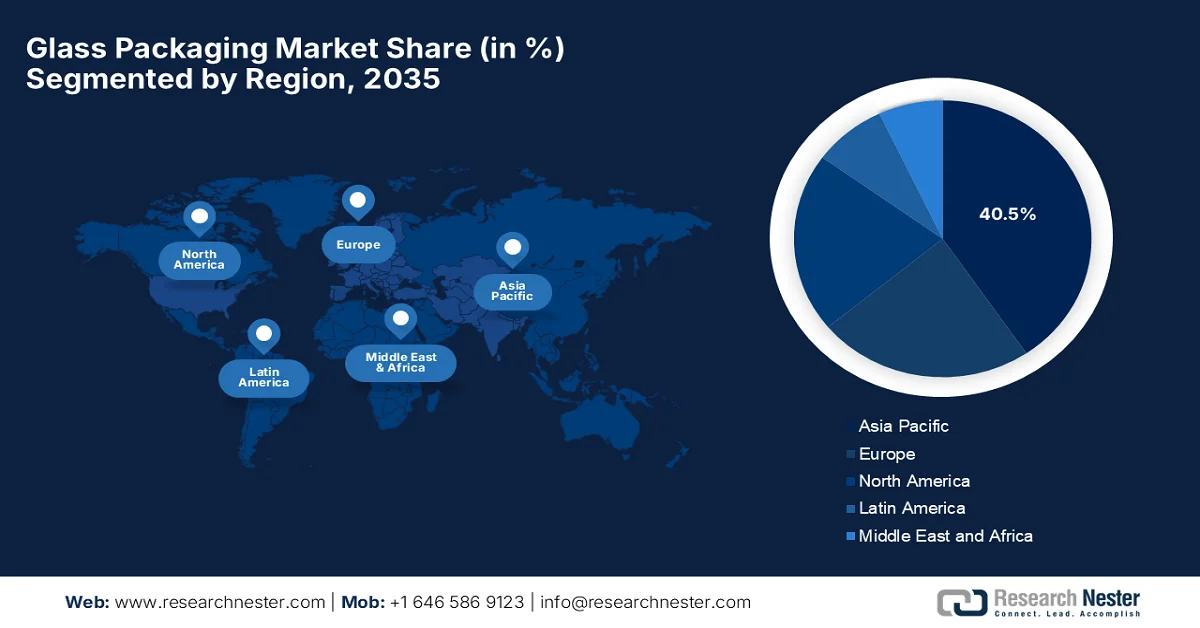

- Le marché des emballages en verre en Asie-Pacifique devrait détenir une part dominante de 40,5 % d'ici 2035, soutenu par la demande croissante d'aliments, de boissons et de produits pharmaceutiques emballés, ainsi que par l'urbanisation croissante qui modifie la préférence des consommateurs en faveur des emballages durables.

- L’Amérique du Nord devrait connaître la croissance la plus rapide entre 2026 et 2035, alimentée par une forte consommation de boissons alcoolisées et une adoption rapide des technologies d’emballage en verre de pointe.

Analyse du segment :

- Sur le marché des emballages en verre, le segment des bouteilles devrait détenir une part de marché prépondérante de 55,6 % d'ici 2035, grâce à d'importants volumes de production et à une solide infrastructure de recyclage favorisant les pratiques de l'économie circulaire.

- Le secteur de l'alimentation et des boissons devrait représenter une part importante du marché d'ici 2035, stimulé par la forte demande de boissons conditionnées et de produits alimentaires transformés.

Principales tendances de croissance :

- Demande croissante d'emballages durables

- Consommation croissante de produits alimentaires emballés

Principaux défis :

- Frais de transport et de manutention élevés

- Production à forte intensité énergétique

Acteurs clés : Owens Illinois Inc. (États-Unis), WestPack LLC (États-Unis), Anchor Glass Container Corporation (États-Unis), Ardagh Group SA (Luxembourg), Verallia SA (France), Gerresheimer AG (Allemagne), HEINZ GLAS GmbH & Co. KGaA (Allemagne), Vetropack Holding AG (Suisse), Bormioli Rocco SpA (Italie), Vidrala SA (Espagne), Ba Glass BV (Pays-Bas), Beatson Clark (Royaume-Uni), Nihon Yamamura Glass Co., Ltd. (Japon), Toyo Seikan Group Holdings, Ltd. (Japon), Koa Glass Co., Ltd. (Japon), Amcor Plc (Australie), Corning Inc. (États-Unis), BA Glass (Pologne), CANPACK Group (Pologne), Piramal Glass Pvt. Ltd. (Inde), Hindustan National Glass & Industries Ltd. (Inde), PGP Glass Private Limited (Inde), Borun Glass Works Ltd. (Malaisie).

Mondial Emballage en verre Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 68,1 milliards de dollars américains

- Taille du marché en 2026 : 71,5 milliards de dollars américains

- Taille du marché prévue : 106,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, France

- Pays émergents : Inde, Brésil, Mexique, Indonésie, Vietnam

Last updated on : 10 September, 2025

Marché de l'emballage en verre - Facteurs de croissance et défis

Facteurs de croissance

- Demande croissante d'emballages durables : dans la plupart des pays, les consommateurs privilégient de plus en plus le verre pour sa recyclabilité. Cette tendance s'inscrit dans les objectifs mondiaux de développement durable et aide les entreprises à se conformer aux réglementations, stimulant ainsi le marché des emballages en verre. Selon un article publié par Environmental Engineering Research en septembre 2024, la production mondiale de verre s'élève à 130 millions de tonnes par an, et le taux de recyclage mondial atteint en moyenne 21 % du verre total produit. Par ailleurs, le verre d'emballage affiche le taux de récupération le plus élevé, à environ 32 %, tandis que le verre plat n'atteint que 11 %. Aux États-Unis, 12,3 millions de tonnes de verre ont été produites chaque année, et les systèmes de consigne des bouteilles atteignent 63 %, contre seulement 24 % dans les États dépourvus de tels systèmes. Ce constat souligne l'urgence de mettre en place des campagnes de sensibilisation pour encourager le recyclage du verre.

- Consommation croissante de produits alimentaires emballés : La consommation d’aliments prêts à consommer a augmenté, ce qui stimule la demande de bouteilles et de bocaux en verre, matériau qui préserve le goût et la fraîcheur des aliments. Selon un article publié par l’Institut national de la santé (NIH) en octobre 2025, une étude a analysé la perception des consommateurs concernant les légumineuses prêtes à consommer, conditionnées en boîtes métalliques, en bocaux en verre et en sachets plastiques. Lors de tests de dégustation à l’aveugle, les boîtes métalliques ont obtenu les meilleurs résultats, tandis que les bocaux en verre ont été perçus comme l’emballage de la plus haute qualité et le plus durable, ce qui a dynamisé le marché des emballages en verre. L’étude a également montré que l’âge, le type de régime alimentaire et les attitudes face au développement durable influençaient ces perceptions, ce qui ouvre des perspectives encourageantes pour l’innovation produit et souligne la nécessité de sensibiliser les consommateurs à la durabilité des emballages.

- Expansion du secteur pharmaceutique : Le verre, grâce à son inertie chimique et à ses propriétés de barrière, est un matériau de choix pour les flacons, les ampoules et les conditionnements de médicaments injectables, ce qui soutient la croissance du marché des emballages en verre. En juillet 2024, la FDA (Food and Drug Administration) américaine a formulé des recommandations concernant la déclaration et la mise en œuvre des modifications apportées après l’autorisation de mise sur le marché aux systèmes de fermeture des flacons et bouchons en verre pour les médicaments stériles autorisés, y compris les produits biologiques administrés par voie parentérale. Ces recommandations précisent également les modalités d’obtention d’un avis de la FDA et présentent des outils d’analyse des risques pour faciliter des modifications sûres et efficaces des composants des flacons et bouchons en verre. Par conséquent, l’utilisation du verre dans les emballages pharmaceutiques reste essentielle, contribuant ainsi à la croissance du marché des emballages en verre.

Défis

- Coûts de transport et de manutention élevés : les emballages en verre sont considérés comme plus lourds et plus fragiles que ceux en plastique ou en aluminium, ce qui alourdit les coûts de transport. L’expédition exige une manutention appropriée et un emballage protecteur afin d’éviter toute casse, ce qui complexifie les opérations. Par ailleurs, cette fragilité entraîne également une hausse des primes d’assurance, et pour la distribution mondiale, ces coûts sont multipliés, rendant le verre moins compétitif pour les chaînes d’approvisionnement longue distance. Les détaillants et les fabricants opérant sur le marché des emballages en verre doivent investir dans la formation de leur personnel à la manipulation en toute sécurité et à l’utilisation de solutions d’emballage durables. En conséquence, l’existence de ces défis logistiques limite l’adoption du verre pour les biens de consommation à fort volume et sensibles au coût.

- Production énergivore : La production de verre est un processus très énergivore, notamment en raison de la nécessité d’utiliser des fours à haute température pour fondre les matières premières telles que le sable siliceux, le carbonate de sodium et le calcaire. Ce processus consomme d’importantes quantités d’électricité et de combustible, ce qui engendre des coûts d’exploitation élevés et une empreinte carbone considérable. Par ailleurs, les fluctuations du prix de l’énergie peuvent impacter négativement la rentabilité, en particulier pour les fabricants dépendants des énergies fossiles. L’existence de fours modernes et le recours au recyclage, comme l’utilisation du calcin, permettent de réduire la consommation d’énergie, mais l’investissement initial dans ces technologies est élevé. De plus, cette forte consommation énergétique attire l’attention des autorités réglementaires et des consommateurs soucieux de l’environnement, faisant de la gestion durable de l’énergie un enjeu majeur sur le marché de l’emballage en verre.

Taille et prévisions du marché de l'emballage en verre :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,1% |

|

Taille du marché de l'année de référence (2025) |

68,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

106,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages en verre :

Analyse du segment de produit

Dans le segment des types de produits, le sous-segment des bouteilles devrait représenter la plus grande part de revenus (55,6 %) du marché des emballages en verre au cours de la période de prévision. Les bouteilles pour boissons et aliments sont largement produites et recyclées dans les flux de déchets municipaux, ce qui témoigne d'une forte consommation continue et d'infrastructures de recyclage performantes sur les principaux marchés. En avril 2025, le fabricant de verre néo-zélandais Visy a franchi une étape importante en atteignant un taux de 70 % de verre recyclé dans ses bouteilles et bocaux fabriqués localement. L'entreprise produit plus de 700 millions de contenants par an pour les entreprises vinicoles et agroalimentaires. Ainsi, d'un point de vue stratégique, de telles initiatives illustrent le rôle prépondérant des principaux fabricants, qui peuvent ainsi dominer le marché des bouteilles. De plus, ces actions contribuent au leadership en matière de développement durable en tirant parti d'un taux élevé de recyclage et d'une production à grande échelle pour renforcer les pratiques d'économie circulaire sur les principaux marchés.

Analyse du segment d'utilisation finale

Le segment des emballages alimentaires et de boissons devrait représenter une part importante du chiffre d'affaires du marché des emballages en verre d'ici fin 2035. La croissance de ce segment est principalement due à la demande croissante de boissons conditionnées et d'aliments transformés. En juillet 2024, Ardagh Glass Packaging-Amérique du Nord a annoncé l'élargissement de sa gamme de bouteilles pour boissons artisanales avec de nouvelles bouteilles de 355 ml (12 oz) en verre vert émeraude, gris clair et ambré. Conçues et fabriquées aux États-Unis, ces bouteilles sont 100 % recyclables et réutilisables à l'infini sans perte de qualité. Ces efforts constants des pionniers du secteur montrent que les leaders du marché des emballages en verre misent stratégiquement sur l'innovation produit et la production locale pour conquérir une clientèle importante. Parallèlement, leur engagement en faveur du développement durable et du recyclage consolide la croissance à long terme de ce segment.

Analyse du segment de type de verre

Dans le segment des types de verre, le borosilicate de type 1 devrait connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché de l'emballage en verre durant la période considérée. La croissance de ce sous-segment est principalement due à l'adoption croissante de verres spéciaux offrant une résistance, une clarté et une résistance chimique accrues. Par ailleurs, les normes réglementaires et les préférences des consommateurs encouragent l'adoption de ces matériaux verriers de pointe. En août 2025, SCHOTT est devenue la première entreprise en Inde à produire localement des seringues de haute précision et des tubes en verre dans son usine du Gujarat. Cette expansion répond à la forte demande d'injectables à base de GLP-1, tels que le sémaglutide, essentiel pour le traitement du diabète et la gestion du poids. Cette initiative renforce l'autonomie pharmaceutique du pays dans le cadre du programme « Make in India », positionnant SCHOTT comme le premier producteur de seringues et de tubes pour cartouches en borosilicate et ouvrant ainsi la voie à un segment de marché plus vaste.

Notre analyse approfondie du marché mondial de l'emballage en verre comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Utilisation finale |

|

Type de verre |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'emballage en verre - Analyse régionale

Perspectives du marché APAC

Le marché des emballages en verre en Asie-Pacifique devrait représenter la plus grande part de revenus, soit 40,5 %, d'ici la fin de la période de prévision. Cette position dominante s'explique principalement par la forte demande de produits emballés, notamment alimentaires, de boissons et pharmaceutiques. Parallèlement, l'urbanisation croissante oriente les préférences des consommateurs vers des solutions d'emballage haut de gamme et durables, attirant ainsi davantage d'investissements dans ce secteur. En avril 2024, un rapport publié par le gouvernement australien indiquait que les emballages en verre avaient joué un rôle prépondérant dans le paysage de l'emballage en Australie pour la période 2021-2022. Ils représentaient près de 16,4 % du total des emballages mis sur le marché, avec un taux de récupération élevé de 18,4 % pour l'ensemble des emballages post-consommation collectés. Ce rapport souligne également l'excellent potentiel de recyclage du verre, recyclable à 100 %, ce qui en fait l'un des matériaux d'emballage les plus durables de la région.

En Chine , le marché de l'emballage en verre est un moteur économique mondial, porté par une infrastructure de production massive et les industries des boissons et pharmaceutiques. Face à la demande croissante des consommateurs chinois pour des cosmétiques haut de gamme et des spiritueux artisanaux, les fabricants privilégient des emballages légers, répondant ainsi à des exigences esthétiques. Selon les données gouvernementales publiées en janvier 2026, le nouveau plan d'action du pays vise à améliorer la gestion des déchets solides dans le cadre de sa transition écologique. Ce plan met l'accent sur l'augmentation du recyclage de matériaux tels que le plastique, les métaux et le verre, ainsi que sur la réduction des déchets à la source. L'article souligne que d'ici 2030, la Chine s'est fixé pour objectif de recycler 510 millions de tonnes de ressources renouvelables majeures par an, en privilégiant l'intégration des déchets dans une économie circulaire, ce qui est de nature à stimuler la croissance du marché chinois.

L'expansion du secteur pharmaceutique et la préférence croissante des consommateurs pour les emballages haut de gamme dynamisent le marché des emballages en verre en Inde . Premier fournisseur mondial de médicaments génériques et de vaccins, le pays dépend fortement des flacons et ampoules en verre pour garantir l'intégrité des produits destinés à l'exportation. Parallèlement, l'industrie des boissons alcoolisées demeure un pilier de la demande, les brasseries artisanales et les distilleries privilégiant le verre pour sa capacité à préserver les arômes. En juillet 2025, l'usine d'embouteillage d'eau en verre écologique Sakhi Neer a été inaugurée au Secrétariat du Gujarat, marquant une avancée majeure dans la réduction des plastiques à usage unique. Gérée par le MAA Narmada Ekta Mahila Mandal et alimentée par une technologie développée par une jeune start-up de Vadodara, cette initiative vise à remplacer les bouteilles en plastique par des bouteilles en verre réutilisables, contribuant ainsi à la croissance du marché des emballages en verre.

Commerce des bouteilles en verre en Inde 2024 : exportations, importations, principaux marchés et principales conclusions

Métrique | Valeur | Notes |

Exportations | 465 millions de dollars américains | 173 / 1 220 (Classement des produits indiens) |

Principale destination d'exportation | NOUS | 152 millions de dollars américains |

Marché d'exportation à la croissance la plus rapide | NOUS | +32,3 millions USD (2023–2024) |

Part de l'Inde dans les exportations mondiales | 3,24% | 10/186 (classement mondial) |

Importations | 113 millions de dollars américains | 427 / 1 211 (Classement des produits indiens) |

Origine principale des importations | Chine | 66,4 millions de dollars américains |

Origine des importations à la croissance la plus rapide | Chine | +9,67 millions USD (2023–2024) |

Part de l'Inde dans les importations mondiales | 0,79% | 25 / 221 (classement mondial) |

Principales destinations d'exportation | États-Unis, France, Népal, Espagne, Émirats arabes unis | 152 millions de dollars, 34,3 millions, 26,1 millions, 24,1 millions, 24 millions |

Principaux pays d'importation | Chine, Sri Lanka, Italie, Oman, Allemagne | 66,4 millions USD, 12,6 millions, 6,1 millions, 4,8 millions, 4,7 millions |

Source : Observatoire de la complexité économique

Aperçu du marché nord-américain

Le marché nord-américain des emballages en verre devrait connaître la croissance la plus rapide au cours de la période considérée. La position prépondérante de la région dans ce secteur est largement due à la forte consommation de boissons alcoolisées. Par ailleurs, l'adoption rapide de technologies de pointe pour des emballages en verre innovants est également un facteur clé de cette croissance. En 2024, 60,5 % des personnes âgées de 12 ans et plus, soit environ 169,9 millions de personnes, ont déclaré avoir consommé de l'alcool au cours de l'année précédente, selon les statistiques officielles publiées par l'Institut national américain sur l'abus d'alcool et l'alcoolisme (NIAAA) en août 2025. Chez les adultes de 18 ans et plus, ce chiffre atteint 65,2 %, soit environ 145,3 millions de personnes. Parmi les jeunes de 12 à 17 ans, 11,4 %, soit environ 3 millions de personnes, ont déclaré avoir consommé de l'alcool au cours de l'année précédente, ce qui représente une opportunité de croissance lucrative pour le marché nord-américain.

Les tendances en matière d'importation et de production redessinent la dynamique de croissance du marché américain de l'emballage en verre. La forte augmentation des expéditions de contenants pour la bière, le vin et les spiritueux, conjuguée à des investissements croissants dans les technologies de production verrière de pointe, renforce efficacement la capacité du marché. En avril 2024, le Glass Packaging Institute a indiqué qu'en février 2024, la bière dominait les expéditions de contenants en verre aux États-Unis, représentant près de 47 % du marché, suivie par les produits alimentaires (24 %), les boissons non alcoolisées (10 %) et le vin (8 %). Les spiritueux représentaient 6 % des expéditions, et les boissons prêtes à consommer 5 %. Par ailleurs, les importations de bouteilles en verre aux États-Unis ont augmenté de 6,8 % depuis le début de l'année, soit 68 millions de contenants supplémentaires. La Chine et le Mexique sont les principaux importateurs. De plus, les importations de bouteilles de vin/spiritueux de 750 ml ont connu une augmentation de 60 % début 2024 par rapport à la même période en 2023, ce qui contribue à stimuler la croissance globale du marché des emballages en verre.

Droits compensateurs américains sur les importations de bouteilles de vin en verre en provenance de Chine : ventilation par entreprise 2024

Entreprise | Taux final de subvention compensable (% ad valorem) |

Verre Cie., Ltd de Shandong Changyu. | 21.31 |

Boliva International Limited | 212,58 |

Verrerie brillante | 212,58 |

Shandong Dingxin Électronique | 212,58 |

Wenden Wensheng Glass Co., Ltd. | 212,58 |

Verre Cie., Ltd de Wuixi Hua Zhong. | 212,58 |

Xiamen Jane Jonson Co., Ltd. | 212,58 |

Verre Yamamura Qinhuangdao | 212,58 |

Emballage Cie., Ltd de Yantai Prime. | 212,58 |

Zibo Regal Glass Products Co., Ltd. | 212,58 |

Tous les autres | 21.31 |

Source : USITC

Le marché canadien des emballages en verre a connu une forte croissance, stimulée par les mandats provinciaux en matière de développement durable et par la préférence croissante des consommateurs pour le verre plutôt que les plastiques à usage unique. Le pays observe une expansion notable des secteurs des cosmétiques et de l'alimentation, où les marques sont prêtes à payer un prix plus élevé pour le verre afin de véhiculer une image écoresponsable et un positionnement haut de gamme. Selon les données gouvernementales publiées en février 2023, les matériaux d'emballage alimentaire au Canada sont réglementés par le titre 23 de la Loi sur les aliments et drogues, qui interdit la migration de substances nocives dans les aliments. Il est précisé que les fabricants peuvent soumettre volontairement leurs matériaux à une évaluation préalable à la mise en marché. Les évaluations favorables donnent lieu à des lettres de non-objection qui confirment l'innocuité chimique, mais ne constituent pas des approbations légales. Ces lettres demeurent valides indéfiniment, sauf si la composition ou l'utilisation du matériau change. Santé Canada peut toutefois les révoquer si des risques apparaissent, ce qui témoigne de l'importance des enjeux liés au développement durable sur le marché canadien.

Aperçu du marché européen

Le marché européen de l'emballage en verre devrait conserver sa place de deuxième acteur majeur sur le marché mondial. La région bénéficie d'infrastructures de recyclage parmi les plus avancées au monde et du secteur des cosmétiques de luxe. Des réglementations environnementales plus strictes accélèrent la transition vers une production décarbonée, incitant les fabricants à investir massivement dans des fours à hydrogène et des technologies de fusion électrique. En juin 2023, selon un article de la Fédération européenne du verre d'emballage, l'initiative « boucler la boucle du verre » indiquait que le taux de collecte des emballages en verre dans l'UE avait atteint 80,1 % en 2021, progressant régulièrement vers son objectif de 90 % d'ici 2030. La majeure partie du verre collecté est efficacement recyclée : 91 % est réutilisé pour fabriquer de nouvelles bouteilles et de nouveaux pots. Par ailleurs, l'article soulignait le potentiel important du Portugal, avec un taux de 54,4 %, qui, grâce à son programme Vidro+, met en œuvre des mesures pour améliorer le recyclage du verre et ainsi contribuer à la croissance du marché.

L'infrastructure technologique avancée et la capacité de recyclage croissante stimulent la croissance du marché des emballages en verre en Allemagne . Ce marché connaît une transition énergétique majeure, les fabricants adoptant massivement les procédés de fusion hybrides électriques et compatibles avec l'hydrogène afin de respecter les objectifs nationaux ambitieux de neutralité carbone. En août 2024, le gouvernement allemand a indiqué que le recyclage du verre en Allemagne était extrêmement efficace, le verre usagé pouvant être fondu et réutilisé indéfiniment pour produire de nouvelles bouteilles et de nouveaux bocaux. En 2022, environ 2,5 millions de tonnes d'emballages en verre ont été recyclées, soit un taux de valorisation de près de 84,6 %, inférieur toutefois à l'objectif de 90 % fixé par la loi sur les emballages. Cette loi impose un double système pour garantir qu'au moins 90 % du verre collecté soit réutilisé ou recyclé chaque année, les consommateurs jouant un rôle essentiel en déposant correctement le verre dans les conteneurs de recyclage.

Le marché britannique de l'emballage en verre est principalement porté par son engagement en faveur de l'économie circulaire et de la décarbonation. Ce marché connaît une transformation technologique majeure, avec la présence de grands fabricants tels qu'Encirc et Beatson Clark, qui testent des fours à très faibles émissions de carbone alimentés à l'hydrogène et aux biocarburants afin d'atteindre les objectifs de neutralité carbone du gouvernement. En janvier 2025, le gouvernement britannique a annoncé la mise en place d'un système de consigne en Angleterre, en Écosse et en Irlande du Nord, visant principalement à réduire les déchets et à accroître le recyclage des contenants de boissons à usage unique. Dans le cadre de ce système, les consommateurs paieront une petite consigne sur les bouteilles et les canettes, qui leur sera remboursée lorsqu'ils les rapporteront dans des points de collecte tels que les supermarchés. Avec environ 25 milliards de contenants utilisés chaque année et 6,5 milliards gaspillés, cette initiative vise à réduire les déchets, à protéger la faune et la flore sauvages et à diminuer la pollution, notamment les microplastiques, ce qui augure bien de l'expansion et du développement du marché de l'emballage en verre.

Principaux acteurs du marché de l'emballage en verre :

- Owens?Illinois Inc. (États-Unis)

- WestPack LLC (États-Unis)

- Anchor Glass Container Corporation (États-Unis)

- Ardagh Group SA (Luxembourg)

- Verallia SA (France)

- Gerresheimer AG (Allemagne)

- HEINZ?GLAS GmbH & Co. KGaA (Allemagne)

- Vetropack Holding AG (Suisse)

- Bormioli Rocco SpA (Italie)

- Vidrala SA (Espagne)

- Ba Glass BV (Pays-Bas)

- Beatson Clark (Royaume-Uni)

- Nihon Yamamura Glass Co., Ltd. (Japon)

- Toyo Seikan Group Holdings, Ltd. (Japon)

- Koa Glass Co., Ltd. (Japon)

- Amcor Plc (Australie)

- Corning Inc. (États-Unis)

- BA Glass (Pologne)

- Groupe CANPACK (Pologne)

- Piramal Glass Pvt. Ltd. (Inde)

- Hindustan National Glass & Industries Ltd. (Inde)

- PGP Glass Private Limited (Inde)

- Borun Glass Works Ltd. (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Owens-Illinois Inc. est l'un des acteurs les plus importants et les plus établis du marché mondial de l'emballage en verre. Basée aux États-Unis, l'entreprise est spécialisée dans la fabrication de contenants en verre pour les industries agroalimentaire, des boissons et pharmaceutique.

- Ardagh Group SA est reconnu comme un leader mondial de la production de solutions d'emballage en verre et en métal. L'entreprise est fortement engagée en faveur du développement durable, avec des conceptions d'emballage innovantes, la recyclabilité et l'utilisation de verre recyclé post-consommation.

- Verallia SA est l'un des plus grands fabricants mondiaux d'emballages en verre, fournisseur de grandes marques agroalimentaires. L'entreprise se concentre sur la fourniture de contenants en verre de haute qualité répondant aux besoins de ses clients dans les secteurs du vin, des spiritueux, de l'alimentation et des boissons non alcoolisées.

- Gerresheimer AG est un acteur majeur de la production d'emballages en verre, notamment pour les secteurs pharmaceutique et cosmétique. L'entreprise fabrique avec succès une gamme de contenants en verre pour produits pharmaceutiques (flacons, ampoules et systèmes d'injection) ainsi que des emballages en verre pour produits de soins personnels.

- Nihon Yamamura Glass Co., Ltd., société japonaise, est un acteur majeur du secteur et se spécialise dans la fabrication de contenants en verre destinés à de nombreux secteurs industriels. Elle bénéficie d'une importante base de production au Japon et d'une présence internationale croissante.

Voici la liste de quelques acteurs importants opérant sur le marché mondial de l'emballage en verre :

Le marché mondial de l'emballage en verre est extrêmement concurrentiel et réunit des multinationales établies de longue date et des fabricants régionaux de premier plan. Des leaders du secteur tels qu'Owens Illinois, Ardagh Group et Verallia misent sur des réseaux de production étendus et des initiatives de développement durable, comme la conception d'emballages en verre légers et à forte teneur en matériaux recyclés. Les partenariats stratégiques, l'innovation technologique en matière d'écoconception et l'expansion sur les marchés émergents constituent les principales stratégies adoptées par les acteurs majeurs pour stimuler la croissance et accroître la visibilité du secteur. Par exemple, en novembre 2023, CANPACK Group et BA Glass ont annoncé un accord définitif portant sur le transfert des activités de CP Glass en Pologne. L'usine d'Orzesze sera intégrée aux sites existants de BA Glass à Sieraków et Jedlice, renforçant ainsi sa présence dans le pays.

Paysage concurrentiel du marché de l'emballage en verre :

Développements récents

- En février 2026, Ardagh Glass Packaging a annoncé le lancement de deux nouvelles bouteilles à col annelé de 24 cl. Fabriquées en verre flint avec un système de fermeture à vis ou à filetage continu, ces bouteilles sont 100 % recyclables et réutilisables à l'infini.

- En février 2026, Gerresheimer a présenté ses solutions d'emballage en verre durable au salon BIOFACH de Nuremberg. Son portefeuille comprend des verres flint et ambrés à forte teneur en verre recyclé, des structures légères et des options rechargeables afin de réduire l'empreinte carbone.

- En septembre 2025, Verallia a inauguré un four à oxycombustion sur son site de Campo Bom au Brésil, équipé de la technologie HeatOx d'Air Liquide. Cet investissement de 118 millions de dollars américains porte la capacité de production à 820 tonnes de verre par jour et permet de réduire les émissions de carbone jusqu'à 20 %.

- En mars 2025, PGP Glass a mis en service un nouveau four dans son usine de Kosamba, au Gujarat, augmentant ainsi sa production de verre pour contenants cosmétiques. Construit avec le soutien de HORN et de ses filiales, ce four a une capacité de production journalière de 120 tonnes de verre flint destiné aux industries pharmaceutique, cosmétique et de la parfumerie.

- En juillet 2023, Corning a annoncé le lancement des flacons Viridian , conçus pour allier performance et durabilité dans le domaine de l'emballage pharmaceutique. Ces flacons utilisent 20 % de verre en moins que les flacons conventionnels, réduisant ainsi les émissions liées à leur fabrication et à leur transport.

- Report ID: 4645

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.