Perspectives du marché des adhésifs de contact :

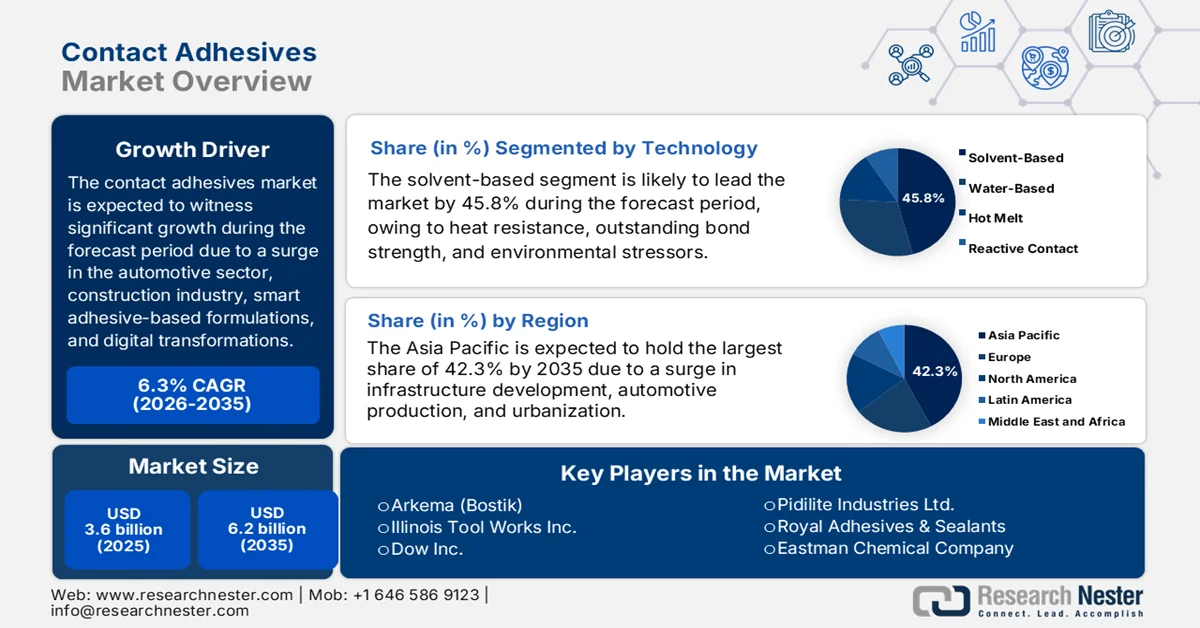

Le marché des adhésifs de contact représentait plus de 3,6 milliards de dollars en 2025 et devrait atteindre 6,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,8 milliards de dollars.

Le marché mondial des adhésifs de contact est fortement stimulé par la demande des secteurs automobile et de la construction, qui dépasse largement la simple croissance des volumes. Selon les statistiques officielles publiées par l'AIE en novembre 2025, les ventes mondiales de voitures ont frôlé les 80 millions d'unités en 2024. Cette forte croissance est principalement due aux ventes de véhicules hybrides et électriques, qui ont représenté près de 30 % des ventes totales cette même année. Grâce à cette croissance, la Chine représente actuellement 40 % de la capacité de production automobile mondiale, tandis que l'Amérique du Nord et l'Europe en représentent chacune 15 %. De plus, la Chine a devancé l'Europe pour devenir le premier exportateur mondial de voitures en 2024, et près de 70 % des voitures électriques ont été achetées, ce qui en fait un moteur essentiel du marché mondial des adhésifs de contact.

Analyse de la croissance des exportations et des importations automobiles en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Allemagne | 169 milliards | 69,8 milliards |

Japon | 116 milliards | - |

Chine | 90,3 milliards | - |

NOUS | - | 216 milliards |

ROYAUME-UNI | - | 54,5 milliards |

Évaluation du commerce mondial | 973 milliards | |

Partage du commerce mondial | 4,26% | |

Complexité du produit | 0,79 | |

Source : OEC

Par ailleurs, l'intégration de la fabrication intelligente et de la transformation numérique, ainsi que la multiplication des formulations adhésives fonctionnelles et intelligentes, constituent des tendances majeures qui dynamisent le marché mondial des adhésifs de contact. Selon un article de l'OCDE publié en janvier 2026, l'adoption de l'intelligence artificielle se répand parmi les consommateurs actifs, touchant notamment 41,1 % des personnes en emploi et 36,7 % des chômeurs. De plus, d'après le rapport de la World Manufacturing Foundation d'octobre 2024, la part de marché mondiale dans les pays en développement a progressé, passant de 22 % à 44 % en 2023. Enfin, sur le plan social, plus de 50 % de la population mondiale vit actuellement en ville et ce chiffre devrait atteindre 70 % d'ici fin 2050, contribuant ainsi à la croissance du marché.

Clé Adhésifs de contact Résumé des informations sur le marché:

Points saillants régionaux :

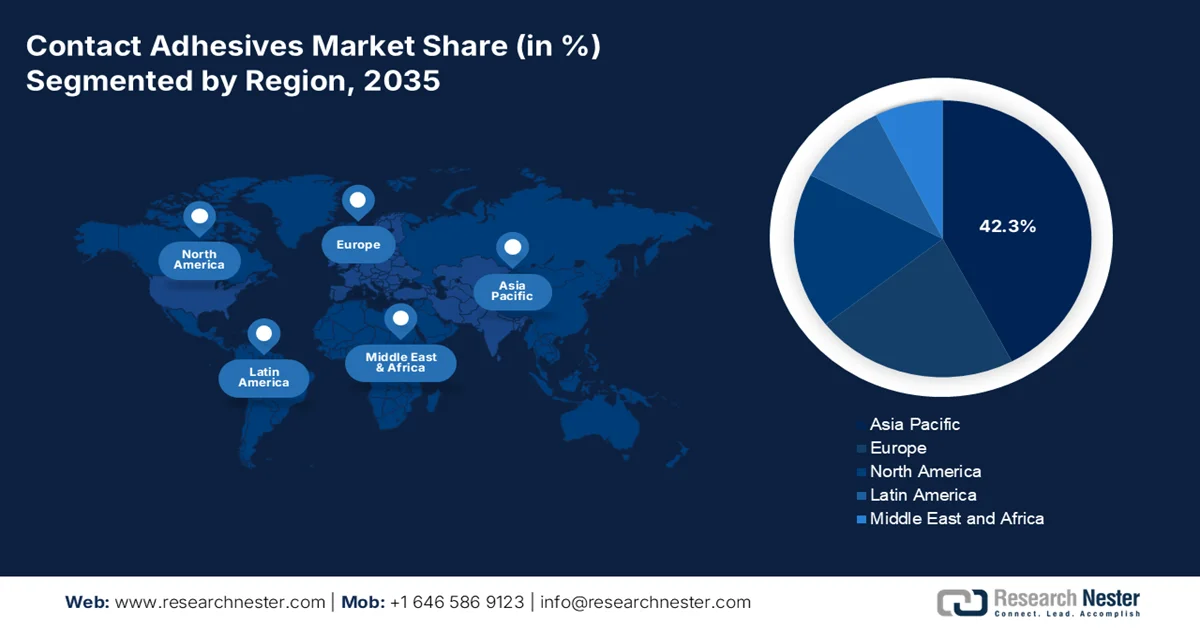

- La région Asie-Pacifique devrait dominer le marché des adhésifs de contact avec une part de 42,3 % d'ici 2035, portée par une urbanisation rapide, une production automobile croissante et un développement accru des infrastructures dans les économies émergentes.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide au cours de la période de prévision 2026-2035, stimulée par l’augmentation des activités de bricolage, l’expansion des secteurs de l’automobile et de la construction et la dynamique réglementaire en faveur de formulations adhésives écologiques et à faible teneur en COV.

Analyse du segment :

- Le sous-segment à base de solvants du marché des adhésifs de contact devrait représenter 45,8 % du marché d'ici 2035, grâce à sa force d'adhérence supérieure, son adhérence initiale élevée et sa forte résistance à la chaleur, à l'humidité et aux facteurs de stress environnementaux.

- Le sous-segment du polyuréthane devrait représenter la deuxième part de marché la plus importante entre 2026 et 2035, grâce à sa forte adhérence, son exceptionnelle flexibilité et sa capacité à coller efficacement des matériaux dissemblables tels que le plastique, le métal et le bois.

Principales tendances de croissance :

- Révolution accrue dans l'impératif de légèreté

- Expansion de la construction préfabriquée

Principaux défis :

- Volatilité des prix des matières premières et perturbations des chaînes d'approvisionnement

- Réglementations environnementales strictes et coûts de conformité aux COV

Acteurs clés : Henkel AG & Co. KGaA (Allemagne), HB Fuller Company (États-Unis), 3M Company (États-Unis), Sika AG (Suisse), Arkema (Bostik) (France), Illinois Tool Works Inc. (États-Unis), Dow Inc. (États-Unis), Huntsman Corporation (États-Unis), Jowat SE (Allemagne), Avery Dennison Corporation (États-Unis), Pidilite Industries Ltd. (Inde), Royal Adhesives & Sealants (États-Unis), Eastman Chemical Company (États-Unis), LORD Corporation (États-Unis), Ashland Global Holdings Inc. (États-Unis), Wacker Chemie AG (Allemagne), Permabond LLC (États-Unis)

Mondial Adhésifs de contact Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,6 milliards de dollars américains

- Taille du marché en 2026 : 3,8 milliards de dollars américains

- Taille du marché prévue : 6,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Brésil, Vietnam, Indonésie, Mexique

Last updated on : 9 March, 2026

Marché des adhésifs de contact - Facteurs de croissance et défis

Facteurs de croissance

- L' impératif de légèreté accélère la révolution dans la conception automobile et stimule la demande sur le marché des adhésifs de contact. Selon les statistiques officielles publiées par l'AIE en 2025, les véhicules à deux et trois roues représentaient le segment de transport routier le plus électrifié en 2024, avec plus de 9 % du parc mondial de véhicules électriques. Par ailleurs, la part des ventes mondiales de modèles électriques s'est maintenue à près de 15 % en 2024, avec un total de 10 millions d'unités vendues. De plus, l'Inde, l'Asie du Sud-Est et la Chine demeurent les principaux marchés mondiaux des véhicules à deux et trois roues, représentant près de 80 % des ventes internationales en 2024, ce qui contribue à la croissance du marché.

- Expansion de la construction préfabriquée : L’évolution structurelle du secteur de la construction vers les méthodes de construction préfabriquées et modulaires a généré une croissance soutenue de la demande sur le marché des adhésifs de contact. Selon un article publié par Modular Organization en 2026, le secteur de la construction modulaire, notamment aux États-Unis, atteignait 20,3 milliards de dollars en 2024, représentant 5,1 % de l’activité totale de la construction, tous segments confondus. Ces prévisions industrielles indiquent un taux de croissance de 4,5 %, le secteur étant projeté à 25,4 milliards de dollars d’ici fin 2029. Cette croissance dépasse de 1,3 % celle du secteur de la construction dans son ensemble, ce qui augure bien de l’essor du marché dans différents pays.

- Forte progression de l'adoption des matériaux biosourcés : Le développement des adhésifs biosourcés s'est accéléré, les fabricants investissant massivement dans les matières premières renouvelables, ce qui stimule la croissance du marché mondial des adhésifs de contact. Selon un article publié par la NLM en juillet 2024, l'Organisation mondiale de la Santé (OMS) a établi une valeur guide pour la qualité de l'air intérieur concernant l'exposition au formaldéhyde, à 0,1 mg/m³ (0,08 ppm) pour une exposition de courte et de longue durée, sur une période de 30 minutes. Par ailleurs, la Loi canadienne sur la protection de l'environnement a fixé des seuils plus élevés pour le formaldéhyde provenant des produits en bois composite, allant de 0,05 à 0,13 ppm selon le type de produit, ce qui augure bien pour l'expansion du marché des adhésifs de contact.

Défis

- Volatilité des prix des matières premières et perturbations de la chaîne d'approvisionnement : La volatilité des prix des matières premières constitue le principal frein à la croissance du marché des adhésifs de contact. Ce problème affecte de manière disproportionnée les petites et moyennes entreprises (PME) qui ne disposent pas des moyens nécessaires pour conclure des contrats d'approvisionnement à long terme, tandis que même les grandes multinationales subissent une compression de leurs marges et des reports de leurs décisions d'investissement dans un contexte d'incertitude. Le marché est fortement dépendant des dérivés pétrochimiques, notamment le propylène de qualité polymère, le chloroprène et le caoutchouc naturel, qui ont tous subi de fortes fluctuations de prix en raison des réductions de l'offre, des aléas climatiques, des difficultés logistiques et des tensions géopolitiques. Par ailleurs, les fabricants peinent à maintenir des prix stables pour leurs clients, ce qui engendre des tensions dans les relations avec ces derniers et des renégociations de contrats, freinant ainsi l'expansion du marché.

- Réglementations environnementales strictes et coûts de conformité aux COV : Les réglementations strictes relatives aux composés organiques volatils (COV) et à l’inflammabilité constituent le deuxième obstacle majeur sur le marché des adhésifs de contact. Si ces réglementations favorisent à terme l’innovation vers des formulations durables, la charge de conformité immédiate impose des coûts élevés et des difficultés opérationnelles aux fabricants, notamment ceux qui opèrent dans plusieurs juridictions aux exigences variables. Par conséquent, les fabricants doivent investir dans de nouveaux équipements de production, former leur personnel, mettre à jour l’étiquetage et les fiches de données de sécurité, et se familiariser avec des processus de certification complexes dans différentes juridictions. L’interdiction par l’Agence américaine de protection de l’environnement (EPA) des composés de trichloroéthylène et de perchloroéthylène élimine des catégories entières d’adhésifs à base de solvants, contraignant les entreprises à abandonner des produits éprouvés depuis des décennies.

Taille et prévisions du marché des adhésifs de contact :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

3,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des adhésifs de contact :

Analyse du segment technologique

Le sous-segment des adhésifs à base de solvants, qui fait partie du segment technologique, devrait représenter la plus grande part de marché (45,8 %) des adhésifs de contact d'ici fin 2035. Cette croissance est principalement due à son leadership constant, fruit de performances inégalées : forte adhérence initiale, résistance d'adhérence supérieure et résistance exceptionnelle à la chaleur, à l'humidité et aux agressions environnementales. Ces adhésifs utilisent des solvants organiques pour dissoudre les agents de liaison, créant ainsi des formulations qui assurent des liaisons immédiates et durables, essentielles pour les applications industrielles exigeantes dans l'assemblage automobile, la fabrication aérospatiale, la production d'équipements lourds et les environnements de construction à fortes contraintes. La persistance de la technologie à base de solvants malgré les pressions environnementales témoigne de son rôle irremplaçable dans des applications spécialisées.

Analyse des segments de résine

Le sous-segment du polyuréthane devrait détenir la deuxième part de marché la plus importante des adhésifs de contact au cours de la période de prévision. Sa croissance est fortement alimentée par sa haute adhérence, sa flexibilité supérieure et sa capacité à assembler des matériaux dissemblables, tels que le plastique, le métal et le bois. Selon les statistiques officielles publiées par la NLM en juillet 2024, les propriétés de surface du polyuréthane présentent une stabilité d'émulsion de 30 à 50 % supérieure à celle des émulsions les plus stables, et les particules affichent une structure cœur-coquille avec des zones d'intersection claires et foncées. De plus, la résistance à la traction atteint 23,2 MPa, avec une teneur en fluor de 50 % en surface du film de revêtement, et l'angle de contact est supérieur à 98,5 degrés. Par conséquent, ces caractéristiques offrent un potentiel de croissance considérable à ce sous-segment à l'international.

Analyse du segment des utilisateurs finaux

D'ici la fin de la période prévue, le secteur du bâtiment et de la construction, en tant qu'utilisateur final, devrait détenir la troisième part de marché des adhésifs de contact. Le développement de ce secteur est fortement stimulé par son rôle fondamental dans la croissance économique mondiale et par sa dépendance croissante aux solutions de collage avancées. Les adhésifs de contact optimisent les processus de construction en assurant des liaisons solides et durables pour divers matériaux, facilitant ainsi des installations rapides et efficaces dans les projets résidentiels, commerciaux et d'infrastructures. L'expansion de ce segment est alimentée par de multiples facteurs interdépendants. L'urbanisation rapide, la croissance démographique et le développement économique alimentent une demande soutenue de nouvelles constructions à l'échelle mondiale.

Notre analyse approfondie du marché des adhésifs de contact comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Résine |

|

Utilisateur final |

|

Substrat |

|

Application |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des adhésifs de contact - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des adhésifs de contact, soit 42,3 %, d'ici fin 2035. La croissance de ce marché dans la région est largement attribuable à l'urbanisation rapide, à l'expansion de la production automobile et au développement des infrastructures dans les économies émergentes. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, la Chine est considérée comme le premier centre mondial de production de véhicules électriques, représentant plus de 70 % de la production mondiale en 2024. De plus, les constructeurs automobiles chinois ont assuré plus de 80 % de la production nationale, soit une augmentation estimée des deux tiers. Par ailleurs, la production de véhicules électriques par les constructeurs automobiles chinois représente moins de 2 % de leur production mondiale, et la continuité de la chaîne d'approvisionnement automobile contribue également à la croissance du marché dans l'ensemble de la région.

Exportations et importations de véhicules automobiles en Asie-Pacifique en 2024

Pays | Exportations (USD) | Importation (USD) |

Chine | 54,2 milliards | 18,9 milliards |

Japon | 26,7 milliards | 8,3 milliards |

Corée du Sud | 19,1 milliards | 5,2 milliards |

Thaïlande | 8,4 milliards | 5,9 milliards |

Inde | 7,9 milliards | 5,7 milliards |

Vietnam | 2,4 milliards | 2,7 milliards |

Malaisie | 865 millions | 4,2 milliards |

Indonésie | 2,2 milliards | 3,1 milliards |

Source : OEC

Le marché des adhésifs de contact en Chine connaît une croissance significative, portée par la domination du secteur manufacturier, une envergure industrielle sans précédent, un secteur de la construction dynamique, le soutien gouvernemental et les grands projets d'infrastructures à l'échelle nationale. Selon un article publié par le Bureau d'information du Conseil des affaires d'État chinois en novembre 2025, la valeur ajoutée de la production industrielle du pays a progressé de 4,9 % en glissement annuel (au mois d'octobre). Par ailleurs, la production industrielle nationale a également bondi de 6,1 % au cours des dix premiers mois de 2025. De plus, la production industrielle du pays permet d'évaluer l'activité des grandes entreprises, dont le chiffre d'affaires annuel s'élève à près de 2,8 millions de dollars américains. Ainsi, grâce à ces développements dans le secteur industriel, le marché continue de se développer à travers tout le pays.

L'existence de stratégies gouvernementales de production industrielle, un engagement fort en faveur du développement du secteur, l'accent mis sur l'augmentation de la recherche et de l'innovation, l'expansion des infrastructures de recherche et l'industrialisation croissante stimulent le marché des adhésifs de contact en Inde . Selon les estimations gouvernementales publiées par le PIB en janvier 2025, le secteur industriel du pays a progressé de 6,2 % fin 2025, une croissance fortement tirée par les secteurs de la construction et de l'électricité. Dans ce contexte, la production d'acier brut et d'acier fini a enregistré une croissance respective de 3,3 % et 4,6 %, grâce à la poursuite des projets de développement et à l'augmentation des dépenses publiques d'infrastructure. Par ailleurs, la production nationale de produits électroniques a considérablement augmenté, passant de 22 milliards de dollars à 115 milliards de dollars, contribuant ainsi à l'expansion du marché dans le pays.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des adhésifs de contact au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la demande croissante des secteurs du bricolage, de l'automobile et de la construction, ainsi que par une réglementation incitative en faveur des formulations écologiques et à faible teneur en COV. Selon les statistiques officielles publiées par le Département du Trésor américain en juin 2023, les dépenses réelles totales de construction non résidentielle ont augmenté de près de 15 % grâce à la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act - IIJA). Par ailleurs, les dépenses publiques réelles ont également progressé de 7 % et de 20 %. De plus, l'IIJA a alloué plus de 50 milliards de dollars à l'Agence de protection de l'environnement (EPA), tandis que les dépenses publiques ont bondi de près de 13 %, renforçant ainsi la présence du marché dans l'ensemble de la région.

Le marché des adhésifs de contact aux États-Unis connaît une forte croissance, portée par une demande industrielle soutenue, des avancées réglementaires, l'évolution technologique, l'expansion du secteur de la construction et une demande importante pour la pose de plans de travail, de panneaux et de revêtements de sol. Selon un article du Département du Trésor américain publié en juin 2024, près de 90 % des familles américaines dont le revenu annuel est inférieur à 20 000 USD consacrent plus de 30 % de leurs revenus au logement. De plus, 60 % des familles dont le revenu se situe entre 20 000 et 50 000 USD sont confrontées à la même situation, ce qui met la population dans son ensemble en situation de précarité. Par ailleurs, 90 % de la population américaine vit dans des comtés où les loyers et les prix de l'immobilier augmentent plus rapidement que les revenus médians. Ces éléments révèlent donc un potentiel de croissance considérable pour ce marché à l'échelle nationale.

Le soutien gouvernemental important à la fabrication durable de produits chimiques, aux investissements dans les énergies propres, à la réalisation de la carboneutralité, à l'intégration de technologies de captage du carbone et à la réduction des émissions de gaz à effet de serre sont autant de facteurs qui contribuent au développement du marché des adhésifs de contact au Canada . Comme indiqué dans un article publié par le gouvernement du Canada en novembre 2023, Dow et ses partenaires ont investi plus de 8,4 milliards de dollars américains dans l'agrandissement et la modernisation de son usine de Fort Saskatchewan afin d'atteindre la carboneutralité. Ces investissements ont permis de réduire considérablement les émissions de gaz à effet de serre de portée 1 et 2 liées à ses activités et de créer de 00 à 500 emplois permanents au pays, ainsi que près de 8 000 emplois dans le secteur de la construction. Grâce à ces contributions et à ces investissements importants, le marché est en pleine expansion au Canada.

Aperçu du marché européen

Le marché européen des adhésifs de contact devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par un engagement fort en faveur du développement durable, une reprise des activités industrielles, des capacités de production avancées et une réglementation environnementale stricte. Selon les statistiques officielles publiées par la NLM en janvier 2023, la production de déchets solides municipaux en Europe s'élève à 477 kg par habitant et par an, dont 46 % sont recyclés ou compostés. Par ailleurs, 4,8 tonnes de déchets sont produites par habitant, dont 39,2 % sont recyclés et 31,3 % mis en décharge. Enfin, selon un rapport de l'OCDE d'octobre 2025, l'Europe a attiré 20 % des investissements mondiaux dans les technologies propres, ce qui a un impact positif sur le marché.

Le marché des adhésifs de contact au Royaume-Uni bénéficie d'une visibilité accrue grâce à des financements publics ciblés, des stratégies adaptées, un développement chimique durable, la réduction des émissions industrielles et la mise en œuvre de projets d'infrastructures de pointe. Selon un article publié par le gouvernement britannique en 2026, l'industrie chimique du pays est considérée comme un moteur d'innovation, investissant plus de 6,2 milliards de dollars, notamment dans la recherche et le développement. Cela représente plus de 20 % des dépenses nationales en R&D, ce qui contribue positivement à la croissance du marché. Par ailleurs, l'industrie favorise le développement durable en optimisant ses émissions grâce à des solutions et des produits adaptés, permettant ainsi d'économiser près de 2 tonnes de gaz à effet de serre par tonne de produits chimiques, et contribuant de ce fait à la croissance du marché.

La présence des industries automobile, de l'emballage, de la chaussure et du travail du bois, conjuguée à l'expansion du secteur de la construction et à la croissance du marché résidentiel, stimule le marché des adhésifs de contact en Allemagne . Selon l'article de mai 2023 de l'Office fédéral de la statistique (Destatis), le secteur de la construction a enregistré 149 930 permis de construire et emploie 996 000 personnes, notamment des unités locales d'entreprises de plus de 20 salariés. Le chiffre d'affaires total du secteur s'élève à 4 milliards de dollars américains. Par ailleurs, en 2023, 24 500 permis de construire de logements ont été délivrés, soit 68 700 permis, ce qui représente un fort potentiel de croissance pour le marché allemand.

Acteurs clés du marché des adhésifs de contact :

- Henkel AG & Co. KGaA (Allemagne)

- HB Fuller Company (États-Unis)

- Société 3M (États-Unis)

- Sika AG (Suisse)

- Arkema (Bostik) (France)

- Illinois Tool Works Inc. (États-Unis)

- Dow Inc. (États-Unis)

- Huntsman Corporation (États-Unis)

- Jowat SE (Allemagne)

- Avery Dennison Corporation (États-Unis)

- Pidilite Industries Ltd. (Inde)

- Adhésifs et mastics royaux (États-Unis)

- Eastman Chemical Company (États-Unis)

- LORD Corporation (États-Unis)

- Ashland Global Holdings Inc. (États-Unis)

- Wacker Chemie AG (Allemagne)

- Permabond LLC (États-Unis)

- Bison International (Pays-Bas)

- Permoseal (Australie)

- INDUSTRIES PLYFIT (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Henkel AG & Co. KGaA s'oriente résolument vers le développement durable et la diversification de son portefeuille, comme en témoigne son accord d'acquisition d'ATP Adhesive Systems, leader suisse des adhésifs spéciaux haute performance à base d'eau. Cette initiative stratégique vise à intégrer la plateforme d'ATP, dont les produits bénéficient d'une technologie à base d'eau à faible teneur en COV, afin de renforcer la position de Henkel sur des marchés à forte croissance, tels que l'automobile et l'électronique, tout en s'inscrivant dans la tendance mondiale à une production plus respectueuse de l'environnement.

- HB Fuller Company a fait preuve d'une grande résilience stratégique en enregistrant une croissance à deux chiffres de son bénéfice par action et en atteignant le haut de la fourchette de ses prévisions d'EBITDA. L'entreprise demeure en bonne voie pour dépasser la marge d'EBITDA d'ici 2026, grâce à une rentabilité accrue et à une mise en œuvre stratégique efficace dans ses segments Hygiène, Ingénierie et Adhésifs pour la construction.

- 3M conserve sa position dominante sur le marché des adhésifs grâce à une innovation constante dans le domaine des solutions de collage performantes et durables. L'entreprise réoriente stratégiquement son portefeuille vers des applications de pointe, notamment en investissant davantage dans la recherche et le développement d'adhésifs biosourcés sensibles à la pression, afin de répondre à la demande croissante de produits respectueux de l'environnement dans des secteurs tels que l'électronique, l'automobile et la santé.

- Sika AG prévoit une croissance de ses ventes de 1 à 4 % en monnaies locales d'ici 2026, confirmant ainsi son expansion soutenue sur le marché. L'entreprise évolue d'un fournisseur de matériaux vers un prestataire de services complet de systèmes de collage, d'étanchéité et de protection, offrant un support technique tout au long du cycle de vie afin de répondre à la demande croissante de solutions performantes et durables dans les domaines de la construction modulaire et de la conception automobile légère.

- Arkema a consolidé son ambition de devenir un leader mondial de la chimie de spécialités grâce à l'acquisition stratégique de Bostik. Forte de la plateforme Bostik, Arkema développe activement son offre de solutions durables, notamment en promouvant des adhésifs thermofusibles sans solvant pour les applications textiles et de filtration, se positionnant ainsi à l'avant-garde de la transition écologique du secteur.

Voici une liste des principaux acteurs opérant sur le marché mondial des adhésifs de contact :

Le marché mondial des adhésifs de contact est relativement consolidé, avec des acteurs majeurs tels que Henkel en Allemagne, HB Fuller et 3M aux États-Unis, qui détiennent la majorité des parts de marché. Le paysage concurrentiel est marqué par un virage stratégique vers le développement durable, impulsé par des réglementations environnementales strictes comme REACH en Europe et les directives de l'EPA aux États-Unis. Les principaux acteurs développent activement leurs gammes d'adhésifs à base d'eau, sans solvant et biosourcés afin de remplacer les produits traditionnels à base de solvants. Par exemple, en août 2025, G2 Risk Solutions et EverC ont annoncé la signature d'un accord de fusion, illustrant une innovation significative dans leur mission commune de protection du commerce électronique mondial face à la volatilité des marchés et des places de marché en ligne, contribuant ainsi à dynamiser l'industrie des adhésifs de contact.

Panorama des entreprises sur le marché des adhésifs de contact :

Développements récents

- En juillet 2026, Hoffmann Green Cement Technologies a réussi à augmenter ses volumes de 2025, dont 50 000 tonnes de ciment clinker à 0 %, ce qui équivaut à environ 145 000 m3 de béton, ainsi que plus de 330 chantiers de construction en France.

- En novembre 2025, Adani Cement et Coolbrook ont notifié leur contrat de livraison pour le tout premier développement commercial au monde de la technologie révolutionnaire RotoDynamic Heater afin de faire progresser la décarbonation du ciment à l'usine de ciment intégrée de Boyareddypalli dans l'Andhra Pradesh, en Inde.

- En juillet 2025, Terra CO2 a annoncé son tour de table de série B, levant 124,5 millions de dollars américains. Breakthrough Energy Ventures, Eagle Materials, GenZero et Just Climate sont les principaux co-investisseurs de ce financement, avec un investissement majeur de Barclays Climate Ventures.

- Report ID: 8420

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.