Perspectives du marché des adhésifs polyuréthanes (PU) dans l'électronique :

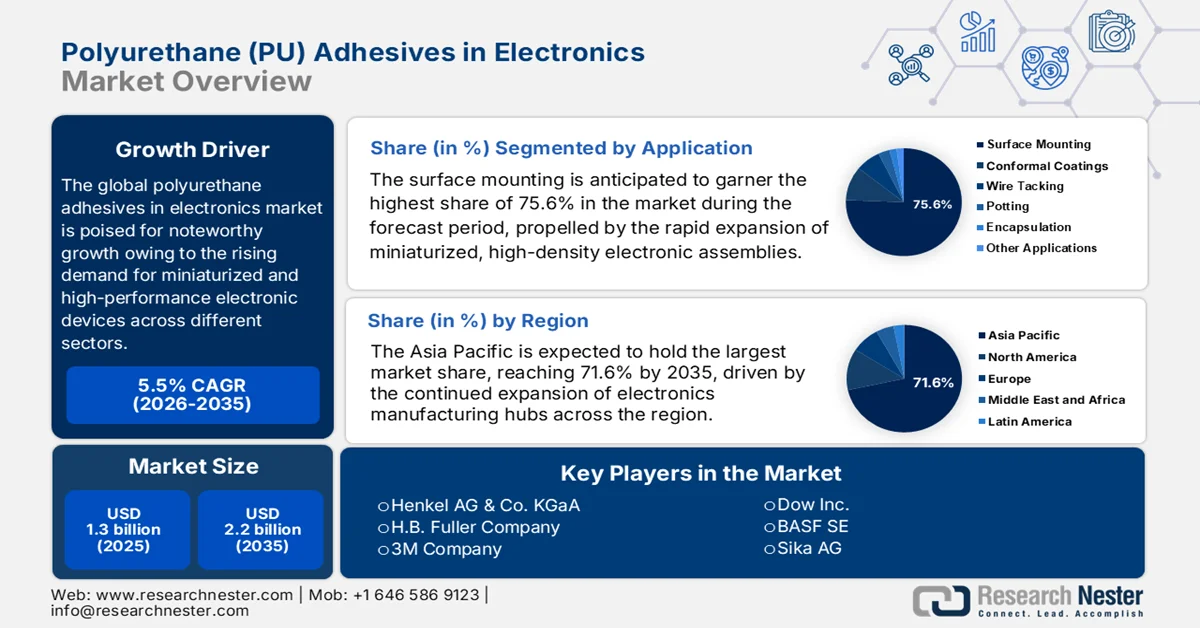

Le marché des adhésifs polyuréthanes (PU) pour l'électronique représentait plus de 1,3 milliard de dollars en 2025 et devrait dépasser les 2,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,37 milliard de dollars.

Le marché mondial des adhésifs polyuréthanes pour l'électronique devrait connaître une croissance soutenue au cours de la prochaine décennie, portée par la demande croissante d'appareils électroniques légers et performants pour l'électronique grand public, l'électronique automobile, les équipements industriels et les télécommunications. Les fabricants s'attachent également à développer des formulations innovantes offrant une efficacité de polymérisation accrue, une conductivité thermique améliorée et une compatibilité avec les matériaux électroniques de pointe, contribuant ainsi aux perspectives positives à long terme du marché. Par exemple, en mai 2023, Henkel a lancé Loctite TLB 9300 APSi, un adhésif injectable thermoconducteur inédit, spécialement conçu pour optimiser la sécurité et les performances des batteries de véhicules électriques. L'entreprise a également précisé que cet adhésif polyuréthane bicomposant allie une forte adhérence structurale à une conductivité thermique de 3 W/mK, une isolation électrique et des avantages en matière de développement durable grâce à sa polymérisation sans solvant à température ambiante.

Principaux pays exportateurs et principaux pays exportateurs de polyuréthane à l'échelle mondiale - Classement et principaux pays exportateurs en 2024

Pays | Valeur des importations (en millions de dollars américains) |

Chine | 673 |

NOUS | 505 |

Vietnam | 451 |

Allemagne | 429 |

Inde | 337 |

Italie | 329 |

Mexique | 325 |

Canada | 217 |

France | 213 |

Indonésie | 199 |

Source : OEC

Clé Adhésifs polyuréthanes (PU) en électronique Résumé des informations sur le marché:

Points saillants régionaux :

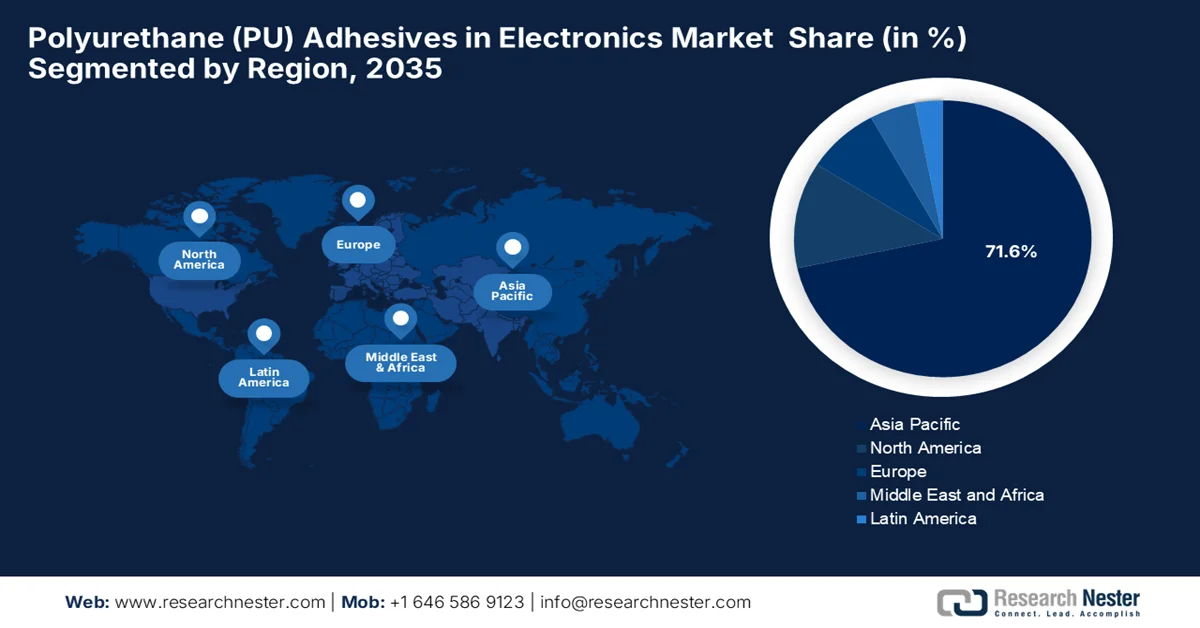

- La région Asie-Pacifique devrait capter 71,6 % des revenus d'ici 2035, grâce à l'expansion des pôles de fabrication électronique en Chine, au Japon, en Corée du Sud et en Inde.

- L'Amérique du Nord est bien positionnée pour une croissance soutenue du marché des adhésifs polyuréthanes (PU) pour l'électronique tout au long de la période 2026-2035, catalysée par la reprise de la production nationale de fabrication de pointe et d'électronique aérospatiale.

Analyse du segment :

- Sur le marché des adhésifs polyuréthanes (PU) pour l'électronique, le segment du montage en surface devrait représenter 75,6 % des parts de marché d'ici 2035, porté par le développement rapide des assemblages électroniques miniaturisés et haute densité et l'adoption croissante des lignes d'assemblage automatisées de circuits imprimés.

- D’ici 2035, le segment des adhésifs PU à polymérisation UV devrait représenter une part de revenus considérable, portée par la demande croissante de solutions de collage à polymérisation rapide et écoénergétiques dans les environnements de fabrication électronique à grande vitesse.

Principales tendances de croissance :

- Expansion de l'industrie de l'électronique grand public

- Croissance des véhicules électriques et de l'électronique automobile

Principaux défis :

- Exigences de haute performance et de fiabilité

- Volatilité de l'approvisionnement en matières premières et des prix

Acteurs clés : Henkel AG & Co. KGaA, HB Fuller Company, 3M Company, Dow Inc., BASF SE, Sika AG, Plexus, Arkema SA (Bostik), Avery Dennison Corporation, Huntsman Corporation, Ashland Inc., Panacol-Elosol GmbH, DELO Industrie Klebstoffe GmbH & Co. KGaA, Nitto Denko Corporation, ThreeBond Holdings Co., Ltd., Cemedine Co., Ltd., LG Chem Ltd., SKC Co., Ltd., Pidilite Industries Limited, Adhesive Technologies, Inc. Pty Ltd., Scigenics Sdn. Bhd.

Mondial Adhésifs polyuréthanes (PU) en électronique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,3 milliard de dollars américains

- Taille du marché en 2026 : 1,37 milliard de dollars américains

- Taille du marché prévue : 2,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 71,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Vietnam, Mexique, Singapour, Malaisie

Last updated on : 8 June, 2026

Adhésifs polyuréthanes (PU) sur le marché de l'électronique : facteurs de croissance et défis

Facteurs de croissance

- Expansion du secteur de l'électronique grand public : La croissance des smartphones, des objets connectés, des ordinateurs portables et des appareils domotiques stimule fortement la demande d'adhésifs polyuréthanes (PU). Ces adhésifs sont largement utilisés pour le collage d'écrans, de batteries et de composants internes, créant ainsi un environnement propice à une forte croissance du marché des adhésifs PU dans l'électronique. Selon un article publié par le Bureau d'information de la presse (PIB) en octobre 2025, le secteur électronique indien a connu une transformation remarquable : sa production a presque sextuplé pour atteindre environ 135 milliards de dollars américains entre 2024 et 2025, grâce à un soutien politique important, notamment les programmes PLI, SPECS et ECMS. La production et les exportations de téléphones mobiles ont connu une croissance spectaculaire, faisant de l'Inde le deuxième producteur mondial de téléphones mobiles et une plateforme d'exportation mondiale majeure. Cette expansion rapide a renforcé les chaînes de valeur nationales, attiré plus de 4 milliards de dollars d'investissements directs étrangers (IDE) et généré de nombreux emplois dans l'ensemble de l'écosystème industriel. Le secteur comprend désormais l'électronique grand public, l'automobile, les dispositifs médicaux et les composants, contribuant ainsi à une croissance industrielle généralisée.

- Croissance des véhicules électriques et de l'électronique automobile : L'essor des véhicules électriques et de l'électronique automobile de pointe stimule la demande globale d'adhésifs PU. Ces adhésifs sont largement utilisés dans les batteries, les capteurs et les unités de contrôle grâce à leur stabilité thermique et leurs propriétés d'amortissement des vibrations. Un article publié par l'Agence internationale de l'énergie révèle que les ventes mondiales de voitures électriques ont dépassé les 20 millions d'unités en 2025, représentant un quart des voitures neuves (25 %), soit une croissance de 20 % par rapport à l'année précédente et la cinquième année consécutive de forte expansion. Par ailleurs, les véhicules électriques à batterie ont dominé cette croissance, représentant environ 65 % des ventes de VE. Le rapport souligne également que la Chine est restée le premier marché, avec plus de 13 millions de ventes, dont près de 55 % de voitures neuves électriques, tandis que l'Europe a connu un fort rebond avec plus de 4,2 millions de ventes, stimulé par des réglementations plus strictes sur les émissions de CO₂, contribuant ainsi à l'expansion du marché des adhésifs PU dans l'électronique.

- Croissance de l'automatisation, de l'IoT et de l'infrastructure 5G : Le développement des systèmes d'automatisation, des objets connectés et des réseaux 5G accroît délibérément l'utilisation d'adhésifs polyuréthanes (PU) dans le secteur de la fabrication électronique. Ces technologies exigent des matériaux de collage hautement fiables et à prise rapide pour l'assemblage de circuits complexes, tandis que les adhésifs PU offrent des performances à haute fréquence, une stabilité mécanique et des processus de production efficaces. En mai 2024, Ericsson, Qualcomm et Dronus ont réalisé avec succès une démonstration de l'utilisation d'un drone fonctionnant en 5G mmWave au sein de l'usine intelligente 5G d'Ericsson aux États-Unis, illustrant ainsi la réalisation de contrôles d'inventaire autonomes dans les rayonnages d'entrepôt. L'entreprise a également précisé que le drone est équipé du processeur QRB5165 de Qualcomm et de la carte de données mmWave de Telit Cinterion ; il exploite le réseau 5G privé d'Ericsson pour la diffusion vidéo en direct et la lecture de codes-barres, contribuant ainsi à l'expansion du marché des adhésifs polyuréthanes dans l'électronique.

Défis

- Exigences élevées en matière de performance et de fiabilité : L’un des principaux défis du marché des adhésifs polyuréthanes (PU) pour l’électronique réside dans les exigences strictes de performance et de fiabilité. Les appareils électroniques modernes sont devenus plus petits, plus puissants et plus complexes, ce qui expose ces matériaux adhésifs à des contraintes thermiques, des vibrations, une humidité et des charges mécaniques accrues. Ces adhésifs PU doivent conserver une forte adhérence, assurant ainsi une isolation électrique et une durabilité à long terme dans diverses conditions d’utilisation. Toute défaillance des matériaux adhésifs peut entraîner un dysfonctionnement de l’appareil et une réduction de sa durée de vie. Par conséquent, les fabricants doivent investir dans la recherche et le développement afin d’améliorer la stabilité thermique, la résistance chimique et la durabilité environnementale.

- Volatilité de l'approvisionnement et du prix des matières premières : Le marché des adhésifs polyuréthanes pour l'électronique dépend fortement de matières premières telles que les polyols, les isocyanates, les additifs et les produits chimiques de spécialité, dont la plupart sont soumis à des fluctuations de prix et à des perturbations de la chaîne d'approvisionnement. Toute variation du prix du pétrole brut, tout conflit géopolitique, tout problème de transport et toute évolution réglementaire peuvent impacter la disponibilité des matières premières et les coûts de production. Les fabricants d'électronique doivent s'appuyer sur des accords d'approvisionnement à long terme et exiger une qualité de produit constante, ce qui rend difficile la répercussion de ces hausses de coûts soudaines sur les clients. De plus, les pénuries d'approvisionnement peuvent perturber les calendriers de production et retarder les activités de fabrication électronique, ce qui nuit à la croissance et à la visibilité du marché.

Adhésifs polyuréthanes (PU) dans le secteur de l'électronique : taille et prévisions du marché :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5.5% |

|

Taille du marché de l'année de référence (2025) |

1,3 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des adhésifs polyuréthanes (PU) dans l'électronique :

Analyse du segment d'application

Le montage en surface devrait représenter la plus grande part du marché des adhésifs polyuréthanes pour l'électronique, soit 75,6 %, au cours de la période de prévision. Cette domination est largement due à l'essor rapide des assemblages électroniques miniaturisés et haute densité, utilisés dans les appareils modernes. L'adoption croissante de lignes d'assemblage de circuits imprimés automatisées et de procédés de fabrication à grande vitesse soutient également cette demande, car ces adhésifs favorisent un collage précis, une efficacité de processus optimale et une compatibilité avec les techniques de production avancées. Cette tendance est également renforcée par l'intégration de la technologie de montage en surface dans l'électronique grand public, les calculateurs automobiles et les systèmes de contrôle industriels. Par ailleurs, leur compatibilité avec les systèmes automatisés de distribution et de polymérisation améliore le rendement de la production de circuits imprimés à grande échelle, contribuant ainsi à la position dominante de ce segment.

Analyse du segment de produit

D'ici fin 2035, les adhésifs polyuréthanes à polymérisation UV devraient connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché des adhésifs polyuréthanes pour l'électronique. Cette croissance est principalement due à la demande croissante de solutions de collage à polymérisation rapide et écoénergétiques dans les environnements de production électronique à grande vitesse. Les adhésifs polyuréthanes à polymérisation UV permettent de réduire considérablement les temps de traitement, ce qui les rend particulièrement adaptés à l'assemblage automatisé de circuits imprimés et aux applications de montage en surface. Par exemple, en mai 2026, Dymax a enrichi sa gamme d'adhésifs HLC™ avec le lancement de HLC™M™1004, un adhésif médical à faible viscosité spécialement conçu pour l'assemblage efficace de dispositifs complexes. L'entreprise souligne également l'utilisation d'une technologie de photopolymérisation hybride, qui garantit un collage fiable aussi bien dans les zones exposées à la lumière que dans les zones ombragées, grâce à une polymérisation UV/visible rapide et un dosage précis pour les espaces restreints.

Analyse segmentaire par type de formulation

Selon le type de formulation, les adhésifs polyuréthanes (PU) à base d'eau devraient connaître une croissance notable sur le marché de l'électronique au cours de la période de prévision. Cette croissance est fortement stimulée par leur faible teneur en COV et leurs caractéristiques respectueuses de l'environnement. Ces adhésifs sont largement utilisés dans les applications où la conformité réglementaire, la sécurité et le développement durable sont primordiaux. Parallèlement, les adhésifs à base de solvants, traditionnellement utilisés pour leurs excellentes performances d'adhérence, suscitent un regain d'intérêt dans certaines applications électroniques hautes performances où l'adhérence rapide, la durabilité et la résistance thermique sont essentielles. De plus, les adhésifs PU à base d'eau sont intégrés aux processus de fabrication électronique automatisés grâce à leur manipulation plus sûre et à l'amélioration des conditions de travail, ce qui élargit le potentiel de ce segment.

Notre analyse approfondie du marché des adhésifs polyuréthanes pour l'électronique comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Type de produit |

|

Type de formulation |

|

Propriétés |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Adhésifs polyuréthanes (PU) pour l'électronique : analyse régionale

Perspectives du marché APAC

Le marché des adhésifs polyuréthanes pour l'électronique en Asie-Pacifique devrait dominer le secteur avec une part de marché de 71,6 % durant la période considérée. L'essor de ce secteur dans la région est fortement stimulé par le développement des pôles de production électronique dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. Par ailleurs, la hausse des investissements dans l'électronique grand public, l'électronique automobile et l'infrastructure 5G favorise une adoption à grande échelle. À titre d'exemple, en février 2025, LG Chem a signé un accord avec HL Mando pour le co-développement d'adhésifs de pointe destinés aux composants électroniques automobiles, renforçant ainsi sa position dans le secteur des adhésifs électroniques. Cette collaboration portera sur les matériaux de remplissage thermique pour les unités de commande ADAS et les adhésifs isolants pour les systèmes de direction et de freinage, garantissant une fiabilité élevée sous contrainte thermique et mécanique, et contribuant ainsi à la croissance du marché des adhésifs PU standard pour l'électronique.

Le statut de la Chine comme épicentre mondial de la fabrication de circuits et d'appareils électriques stimule la croissance du marché chinois des adhésifs polyuréthanes pour l'électronique. Ce marché est fortement dynamisé par l'essor de l'assemblage de batteries pour véhicules électriques et le déploiement de systèmes avancés d'aide à la conduite, deux technologies qui reposent sur ces formulations spécifiques pour le collage structurel et la protection des composants. Parallèlement, les vastes usines intelligentes et les lignes de dosage robotisées de la Chine impulsent une transformation technologique majeure vers des formulations réactives et à polymérisation rapide, avec pour principal objectif la réduction des délais de production. Selon les données gouvernementales publiées en août 2023, le plan d'action chinois pour la stabilisation de la croissance du secteur de la fabrication de produits électroniques pour la période 2023-2024 définit des mesures visant à renforcer l'innovation et la compétitivité mondiale dans ce domaine. Ce plan vise une croissance annuelle de 5 %, un chiffre d'affaires supérieur à 3 300 milliards de dollars et une augmentation des parts de marché pour les téléphones 5G, les téléviseurs grand format et les cellules solaires.

L'accent mis sur l'ingénierie de haute précision et les technologies de pointe en matière de matériaux favorise la croissance du marché japonais des adhésifs polyuréthanes pour l'électronique. Cette croissance est principalement alimentée par le leadership du Japon dans les domaines de l'électronique automobile haut de gamme, des unités de contrôle électronique et de la robotique de nouvelle génération, secteurs où les adhésifs PU sont essentiels pour amortir les vibrations et protéger les circuits sensibles. Selon un article publié par Influence Map, le Japon a mis en place des politiques d'électrification des véhicules visant à ce que 100 % des nouvelles ventes de voitures particulières soient électrifiées (véhicules électriques à batterie [BEV], véhicules électriques à pile à combustible [FCEV], véhicules hybrides rechargeables [PHEV] et véhicules hybrides [HEV]) d'ici 2035, ainsi que des objectifs pour les véhicules utilitaires, à savoir l'électrification complète ou l'utilisation de carburants décarbonés d'ici 2040. L'article mentionne également des mesures de soutien, telles que le doublement du nombre de bornes de recharge pour véhicules électriques (300 000 d'ici 2030), des normes d'efficacité énergétique CAFE plus strictes et des allégements fiscaux et subventions pour les véhicules écologiques, créant ainsi un environnement propice à une croissance soutenue du marché.

Aperçu du marché nord-américain

Le marché nord-américain des adhésifs polyuréthanes (PU) pour l'électronique devrait connaître une croissance soutenue au cours de la période de prévision. Cette croissance est largement alimentée par une forte reprise de la production nationale de fabrication de pointe et d'électronique aérospatiale. Le marché bénéficie également de l'électrification rapide du secteur automobile, où ces adhésifs sont essentiels pour le collage structurel, la gestion thermique et l'amortissement des vibrations dans les batteries des véhicules électriques et les systèmes de capteurs avancés. À titre d'exemple, en septembre 2025, Henkel a inauguré son nouveau Centre d'application des batteries pour l'Amérique du Nord à Madison Heights, dans le Michigan, renforçant ainsi sa présence mondiale dans l'innovation pour les véhicules électriques. Ce centre propose des tests d'application avancés pour les matériaux d'interface thermique, les mastics, les adhésifs structuraux et les solutions de décollement à la demande, aidant ainsi les constructeurs automobiles à optimiser leurs processus avant d'augmenter leur production.

La forte expansion des industries manufacturières de pointe, l'électrification des véhicules électriques et l'utilisation de l'électronique fiable dans les systèmes automobiles et aérospatiaux contribuent à la croissance du marché américain des adhésifs polyuréthanes pour l'électronique. Par ailleurs, l'adoption croissante des batteries et des modules de commande électroniques pour véhicules électriques stimule la demande d'adhésifs PU en raison de leur résistance aux vibrations, de leur stabilité thermique et de leurs propriétés isolantes, essentielles à la protection des composants sensibles dans des environnements d'exploitation difficiles. En août 2024, DuPont a annoncé que son adhésif structural élastique BETAFORCE™ avait remporté le prix R&D 100 2024 dans la catégorie « Mécanique ou matériaux », une distinction prestigieuse récompensant l'innovation. Spécialement conçu pour l'assemblage des batteries de véhicules électriques, notamment le collage des cellules à poche, cet adhésif permet un collage unique des substrats en film laminé d'aluminium sans primaire, tout en offrant une résistance aux chocs, une durabilité et une performance environnementale accrues.

Au Canada, le marché des adhésifs polyuréthanes pour l'électronique connaît une croissance remarquable grâce au secteur aérospatial et à l'industrie des dispositifs médicaux spécialisés, qui génèrent une demande constante de formulations PU haute fiabilité. De plus, la croissance du marché est alimentée par un fort accent mis sur le développement durable, ce qui accélère la transition vers des technologies adhésives biosourcées, à faibles émissions et sans solvant. Selon les données gouvernementales publiées en mai 2023, le gouvernement a investi massivement dans une coentreprise GM-POSCO pour la construction d'une nouvelle usine de matériaux actifs pour cathodes à Bécancour, au Québec, renforçant ainsi la chaîne d'approvisionnement canadienne en batteries pour véhicules électriques. Ce projet Ultium CAM, d'une valeur de 600 millions de dollars américains, créera environ 200 emplois et fournira des matériaux clés comme le nickel et le lithium, qui représentent près de 40 % du coût des batteries, stimulant ainsi la demande d'adhésifs PU au pays.

Aperçu du marché européen

Le marché européen des adhésifs polyuréthanes pour l'électronique a acquis une place prépondérante dans la dynamique mondiale au cours de la période considérée. L'importance de la région dans le domaine de l'électronique des énergies renouvelables, notamment pour les onduleurs éoliens et solaires, génère une demande constante de formulations PU durables qui protègent les circuits complexes des conditions climatiques extérieures difficiles. L'innovation sur ce marché est fortement stimulée par des réglementations environnementales et de sécurité strictes, incitant les fabricants à investir continuellement dans des matériaux biosourcés et des technologies adhésives conformes aux principes de l'économie circulaire. Par exemple, en avril 2024, Evonik a présenté, lors du salon UTECH Europe 2024, des solutions d'additifs polyuréthanes de pointe pour les batteries de véhicules électriques, incluant des matériaux pour adhésifs structuraux, mastics, matériaux d'interface thermique, produits de remplissage d'interstices et applications d'enrobage de batteries. L'entreprise a également mis en avant de nouveaux additifs polyuréthanes à base de matières premières renouvelables avec des chaînes d'approvisionnement entièrement traçables et a annoncé que sa plateforme mondiale de production d'amines fonctionne désormais à l'électricité verte.

Le secteur automobile allemand et son écosystème d'automatisation industrielle très structuré stimulent la croissance du marché des adhésifs polyuréthanes (PU) pour l'électronique en Allemagne . Par ailleurs, l'accent mis par le pays sur l'Industrie 4.0 et les machines pour usines intelligentes génère une forte demande en formulations PU durables, destinées à protéger les capteurs et circuits complexes des fortes vibrations mécaniques et des agressions chimiques. Les adhésifs polyuréthanes sont utilisés dans les unités de contrôle électroniques, les capteurs et les systèmes de gestion de batteries, grâce à leur excellente adhérence, leur flexibilité et leur résistance aux conditions d'utilisation difficiles. De plus, le développement de la production de véhicules électriques stimule fortement la demande en solutions à base de PU pour l'assemblage des batteries, la gestion thermique et l'encapsulation des composants. Enfin, les progrès constants des procédés de dosage automatisé et d'assemblage de précision favorisent également l'adoption d'adhésifs polyuréthanes haute performance dans les secteurs de l'électronique et de l'industrie allemands.

Au Royaume-Uni, le marché des adhésifs polyuréthanes pour l'électronique connaît une croissance exponentielle, portée par un secteur de la fabrication électronique de haute qualité, notamment pour l'aérospatiale, les systèmes de défense et les dispositifs industriels à haute fiabilité. Une part importante de la demande provient d'applications exigeant une durabilité à long terme dans des conditions d'utilisation difficiles, telles que les environnements à fortes vibrations et les cycles thermiques des assemblages électroniques avancés. Par ailleurs, l'augmentation des investissements dans le packaging des semi-conducteurs, les systèmes de capteurs et les équipements de communication encourage l'utilisation de matériaux à base de polyuréthane pour l'isolation et la protection des composants. En mai 2024, Permabond a lancé l'UV643, un adhésif UV à polymérisation ultra-rapide conçu pour coller les plastiques rigides, les thermoplastiques et même des substrats dissemblables, comme le métal sur le plastique. Il présente une polymérisation multi-longueurs d'onde (de 365 nm à 420 nm), des propriétés thixotropes et une résistance à la chaleur, à l'humidité et aux cycles thermiques, garantissant durabilité et facilité d'application.

Principaux acteurs du marché des adhésifs polyuréthanes (PU) dans le secteur de l'électronique :

- Henkel AG & Co. KGaA (Allemagne)

- HB Fuller Company (États-Unis)

- Société 3M (États-Unis)

- Dow Inc. (États-Unis)

- BASF SE (Allemagne)

- Sika AG (Suisse)

- Plexus (États-Unis)

- Arkema SA (Bostik) (France)

- Avery Dennison Corporation (États-Unis)

- Huntsman Corporation (États-Unis)

- Ashland Inc. (États-Unis)

- Panacol-Elosol GmbH (Allemagne)

- DELO Industrie Klebstoffe GmbH & Co. KGaA (Allemagne)

- Nitto Denko Corporation (Japon)

- ThreeBond Holdings Co., Ltd. (Japon)

- Cemedine Co., Ltd. (Japon)

- LG Chem Ltd. (Corée du Sud)

- SKC Co., Ltd. (Corée du Sud)

- Pidilite Industries Limited (Inde)

- Adhesive Technologies, Inc. Pty Ltd. (Australie)

- Scigenics Sdn. Bhd. (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Henkel AG & Co. KGaA s'est imposée comme un acteur majeur du marché des adhésifs polyuréthanes pour l'électronique grâce à ses gammes de produits LOCTITE et BERGQUIST. L'entreprise propose des solutions de pointe en matière d'adhésifs, d'enrobage, d'encapsulation et de gestion thermique pour l'électronique grand public, l'électronique industrielle, l'électronique automobile et les dispositifs de puissance.

- HB Fuller Company est un fournisseur mondial de premier plan d'adhésifs, proposant une gamme étendue de produits destinés à l'assemblage électronique, au conditionnement de semi-conducteurs et à la fabrication de composants électroniques. L'entreprise fournit des adhésifs polyuréthanes spéciaux, conçus pour offrir une excellente adhérence et une grande fiabilité dans les applications électroniques les plus exigeantes.

- 3M est un acteur majeur du marché des adhésifs polyuréthanes pour l'électronique, grâce à son expertise en science des matériaux qui lui permet de développer des technologies adhésives à base de polyuréthane. Son vaste réseau mondial de clients, l'innovation continue de ses produits et l'intégration de ses technologies adhésives contribuent largement à sa position de leader sur ce marché.

- BASF SE joue un rôle majeur sur le marché des adhésifs polyuréthanes pour l'électronique, en tant que producteur leader de matières premières polyuréthanes et de solutions chimiques de spécialité utilisées dans les adhésifs électroniques. L'entreprise bénéficie d'une forte intégration verticale tout au long de la chaîne de valeur du polyuréthane, ce qui lui permet d'accompagner les fabricants d'adhésifs grâce à des formulations avancées.

- Sika AG est une entreprise de chimie de spécialité de premier plan qui propose des technologies d'adhésifs polyuréthanes adaptés aux applications industrielles et électroniques. L'entreprise est constamment axée sur l'innovation produit, le support technique d'application et les solutions de collage sur mesure répondant aux normes de fiabilité les plus strictes, tant pour les assemblages électroniques que pour les systèmes électriques.

Voici une liste des principaux acteurs opérant sur le marché mondial des adhésifs PU pour l'électronique :

Le marché des adhésifs polyuréthanes pour l'électronique est composé de fabricants mondiaux de produits chimiques et d'adhésifs spéciaux qui se livrent une concurrence intense en matière d'innovation produit, de formulations spécifiques à chaque application et d'expansion géographique. Les entreprises leaders du secteur, telles que Henkel, HB Fuller, 3M, BASF, Sika et Bostik, s'appuient sur d'importantes capacités de R&D pour développer des adhésifs PU haute performance offrant une stabilité thermique, une isolation électrique, une flexibilité et une durabilité accrues pour les dispositifs électroniques de pointe. Parallèlement, les initiatives stratégiques adoptées par les acteurs du marché comprennent des investissements dans des centres d'innovation dédiés à l'électronique, l'expansion de leurs capacités de production et des partenariats avec des équipementiers électroniques, avec pour principal objectif de renforcer leur présence sur le marché. En mai 2024, Dow a lancé la production commerciale de sa nouvelle ligne VORATRON™ d'adhésifs polyuréthanes et de mastics de remplissage sur son site d'Ahlen, en Allemagne, avec l'objectif commun de décupler les capacités de production afin de répondre à la demande croissante dans l'assemblage des batteries pour véhicules électriques.

Panorama des entreprises du marché des adhésifs polyuréthanes (PU) dans l'électronique :

Développements récents

- En mai 2026, Plexus® a lancé trois nouveaux adhésifs structuraux thermomécaniques polyuréthanes : DT2325, DT2430 et DT2630LD. Spécialement conçus pour répondre aux exigences de chaleur, de contraintes et de durabilité des assemblages modernes, ces adhésifs allient collage structural et gestion thermique, offrant robustesse, relaxation des contraintes sous cyclage thermique et dissipation thermique contrôlée.

- En janvier 2026, Henkel a lancé Loctite STYCAST US 8000 A/B, une solution d'enrobage polyuréthane de nouvelle génération conçue pour améliorer la fiabilité des composants électroniques industriels et de puissance. Cette solution se caractérise par une très faible teneur en ions, une rigidité diélectrique élevée et une endurance thermique éprouvée.

- Report ID: 8608

- Published Date: Jun 08, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.