Perspectives du marché des adhésifs électroniques :

Le marché des adhésifs électroniques était évalué à 6,7 milliards de dollars en 2025 et devrait dépasser les 16,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 9,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,3 milliards de dollars.

Le marché des adhésifs électroniques est promis à une forte croissance, portée par l'expansion des capacités de fabrication de semi-conducteurs, d'encapsulation avancée et d'assemblage électronique. Ces adhésifs sont utilisés pour l'encapsulation de puces, la gestion thermique, la fixation de composants et l'assemblage de circuits imprimés, ce qui rend la demande étroitement liée à la production de semi-conducteurs et à l'activité de fabrication électronique. En février 2025, la Semiconductor Industry Association a révélé que les ventes mondiales de semi-conducteurs avaient atteint le chiffre considérable de 630,5 milliards de dollars en 2024, soit une hausse de 19,1 % par rapport aux 526,8 milliards de dollars de 2023. Cette croissance est due à une forte demande dans les secteurs de l'informatique, de l'intelligence artificielle, des communications, de l'automobile et des applications industrielles. La croissance a été tirée par le continent américain, où les ventes ont progressé de 44,8 %, les produits de mémoire affichant la plus forte progression. Cette hausse soutenue de la production de semi-conducteurs alimente également la demande en amont de matériaux électroniques, notamment d'adhésifs spéciaux utilisés pour l'encapsulation, l'assemblage et la gestion thermique des puces.

Aperçu du marché mondial des semi-conducteurs 2024 : Tendances de croissance et de performance régionale

Indicateur (milliards de dollars américains) | 2023 | 2024 | Croissance (%) |

Ventes mondiales de semi-conducteurs | 526,8 | 630,5 | 19,1% |

Ventes de semi-conducteurs au quatrième trimestre | 145,9 | 170,9 | 17,1% |

Ventes mensuelles de décembre | - | 57.0 | - |

Ventes de produits logiques | - | 212,6 | segment le plus important |

Ventes de produits de mémoire | 92,3 | 165.1 | 78,9% |

Source : SIA

Clé Adhésifs électroniques Résumé des informations sur le marché:

Points saillants régionaux :

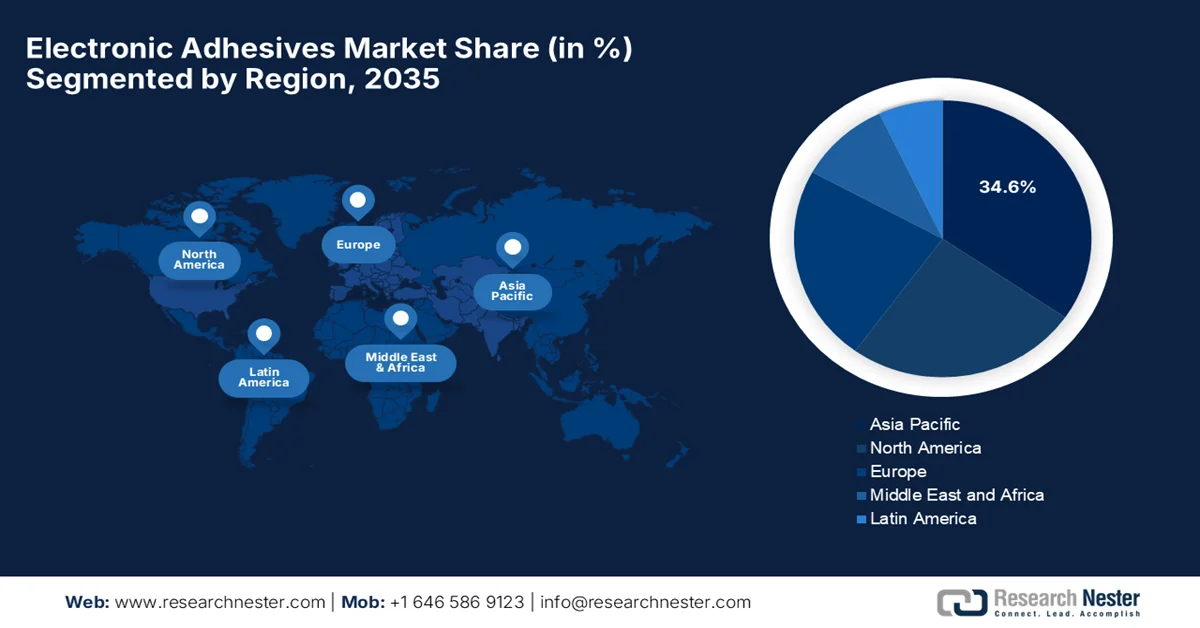

- Le marché des adhésifs électroniques en Asie-Pacifique devrait atteindre une part de marché de 34,6 % d'ici 2035, grâce à son leadership dans la fabrication de semi-conducteurs et de produits électroniques grand public dans des économies clés telles que la Chine, Taïwan, la Corée du Sud et le Japon.

- L'Amérique du Nord est sur le point de connaître une expansion notable entre 2026 et 2035, stimulée par les progrès réalisés dans les secteurs de l'aérospatiale, de la défense, des dispositifs médicaux et de l'automatisation industrielle intelligente, qui nécessitent des solutions adhésives haute performance.

- Le marché américain des adhésifs électroniques représente 80,5 % du marché nord-américain grâce à l'importante production d'électronique grand public, d'électronique automobile, de systèmes aérospatiaux et de composants semi-conducteurs.

Analyse du segment :

- Sur le marché des adhésifs électroniques, le segment époxy devrait représenter 36,5 % du marché d'ici 2035, grâce à sa résistance mécanique supérieure, sa stabilité thermique et son isolation électrique fiable pour les assemblages électroniques haute densité.

- Le segment du montage en surface devrait représenter une part considérable des revenus d'ici 2035, grâce à la miniaturisation croissante des dispositifs et au besoin de procédés d'assemblage électronique économiques, rapides et précis.

Principales tendances de croissance :

- Croissance des véhicules électriques et de l'électronique automobile

- Expansion de l'électronique grand public

Principaux défis :

- Volatilité des prix des matières premières

- Défis techniques et d'ingénierie

Acteurs clés : Henkel AG & Co. KGaA (Allemagne), 3M Company (États-Unis), HB Fuller Company (États-Unis), Dow Inc. (États-Unis), Sika AG (Suisse), Arkema SA (Bostik) (France), DELO Industrial Adhesives (Allemagne).

Mondial Adhésifs électroniques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,7 milliards de dollars américains

- Taille du marché en 2026 : 7,3 milliards de dollars américains

- Taille du marché prévue : 16,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 34,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, Taïwan

- Pays émergents : Inde, Vietnam, Thaïlande, Malaisie, Indonésie

Last updated on : 16 June, 2026

Marché des adhésifs électroniques - Facteurs de croissance et défis

Facteurs de croissance

- Croissance des véhicules électriques et de l'électronique automobile : L'adoption croissante des véhicules électriques et de l'électronique automobile stimule délibérément la demande sur le marché. Ces technologies sont largement utilisées dans les systèmes de batteries, les capteurs, les calculateurs et l'électronique de puissance pour leur résistance aux vibrations, leur stabilité thermique et leur durabilité. Dans ce contexte, l'Agence internationale de l'énergie a révélé que les ventes mondiales de voitures électriques ont dépassé le cap des 20 millions d'unités en 2025, soit une croissance d'environ 20 % par rapport à 2024, les véhicules électriques représentant alors 25 % des ventes totales de voitures neuves dans le monde. Par ailleurs, la Chine s'est imposée comme le principal marché des véhicules électriques, contribuant à plus de la moitié des ventes mondiales avec plus de 13 millions de voitures électriques vendues en 2025 et près de 55 % des ventes nationales. L'Europe a également connu une forte croissance de plus de 30 %, tandis que les États-Unis ont affiché des ventes de véhicules électriques relativement stables, autour de 1,5 million d'unités, ce qui en fait un marché à la croissance standard.

- Expansion du secteur de l'électronique grand public : La demande en smartphones, ordinateurs portables, tablettes et objets connectés est en forte hausse, ce qui dynamise le marché. Ces adhésifs améliorent également l'esthétique et la durabilité des appareils, favorisant ainsi des cycles d'innovation rapides et une production de masse à l'échelle mondiale. En janvier 2026, un article publié par ONU Commerce et Développement indiquait que le commerce mondial des biens liés aux TIC avait explosé, les composants électroniques, tels que les puces et les capteurs, étant le principal moteur de cette croissance et représentant désormais plus de 12 % des exportations de marchandises. Le rapport soulignait également que l'Asie domine la production, contribuant à près de 80 % des exportations, tandis que la plupart des économies en développement se limitent à des tâches d'assemblage à faible valeur ajoutée, risquant ainsi d'être exclues des transitions numérique et énergétique.

- La miniaturisation des dispositifs électroniques constitue un autre moteur majeur du marché. Les composants, de plus en plus petits et complexes, nécessitent l'utilisation d'adhésifs pour un collage précis dans des espaces restreints, le remplacement des fixations mécaniques et une meilleure gestion thermique. Elle renforce également la fiabilité des microélectroniques, des objets connectés et des boîtiers de semi-conducteurs, soutenant ainsi une demande soutenue dans le secteur de la fabrication électronique de pointe. En mai 2025, un article du Pacific Northwest National Laboratory révélait que l'industrie des semi-conducteurs avait adopté la feuille de route MAPT afin de définir une orientation stratégique unifiée pour les 5, 10 et 20 prochaines années. Élaborée conjointement par des experts de l'industrie, du monde universitaire et des instances gouvernementales, cette feuille de route fixe des objectifs ambitieux pour la microélectronique et les boîtiers avancés, stimulant ainsi la demande d'adhésifs électroniques.

Défis

- Volatilité des prix des matières premières : La volatilité des prix des matières premières constitue un frein majeur sur le marché. Ces adhésifs électroniques sont fabriqués à partir de résines époxy, de silicones, d'acryliques, de polyuréthanes et de charges conductrices spéciales telles que l'argent et le cuivre. Par conséquent, toute fluctuation des prix de ces matériaux, influencée par des perturbations de la chaîne d'approvisionnement, des conflits géopolitiques, le coût de l'énergie et les variations de la demande mondiale, peut impacter significativement les coûts de production et les marges bénéficiaires. De ce fait, les fabricants peinent à répercuter ces hausses de coûts sur leurs clients, compte tenu de la forte concurrence. Par ailleurs, la dépendance à un nombre très limité de fournisseurs pour certains matériaux engendre également des risques d'approvisionnement. En conséquence, les entreprises doivent optimiser leurs stratégies d'approvisionnement et améliorer la gestion de leurs stocks afin de maintenir leur compétitivité et de respecter les normes de performance requises.

- Défis techniques et d'ingénierie : La miniaturisation croissante des dispositifs électroniques, leur allègement et leur puissance grandissante engendrent des défis techniques majeurs pour le marché. L'extrême miniaturisation des composants réduit la surface de collage disponible, contraignant les fabricants à développer des adhésifs aux propriétés supérieures de conductivité thermique, d'isolation électrique et de résistance mécanique. Par ailleurs, tout type de défaillance due à une inadéquation thermique est considéré comme critique, notamment dans les assemblages électroniques flexibles et ultra-minces, où les différences de coefficient de dilatation thermique entre les substrats et les adhésifs peuvent provoquer des déformations, des fissures ou la défaillance des composants. Enfin, les fabricants doivent respecter des plages de paramètres de fabrication étroites, exigeant un contrôle précis de la viscosité, de la précision de dosage et des conditions de polymérisation afin d'éviter d'endommager les composants thermosensibles.

Taille et prévisions du marché des adhésifs électroniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9.5% |

|

Taille du marché de l'année de référence (2025) |

6,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

16,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des adhésifs électroniques :

Analyse du segment de type de résine

Dans le segment des résines, l'époxy devrait représenter la part la plus importante (36,5 %) du marché des adhésifs électroniques au cours de la période de prévision. Sa position dominante s'explique par sa résistance mécanique supérieure, sa forte adhérence à divers substrats tels que le cuivre et le silicium, son excellente stabilité thermique et ses propriétés d'isolation électrique fiables. Ces caractéristiques la rendent particulièrement adaptée aux assemblages électroniques compacts et haute densité, notamment pour le conditionnement de semi-conducteurs, l'assemblage de circuits imprimés et les technologies de montage en surface. En février 2026, une étude de la World Metrics Organization indiquait que ces résines époxy jouent un rôle crucial dans le secteur de l'électronique et représentent environ 22 % de la consommation mondiale. Elles sont principalement utilisées pour l'encapsulation, la fixation de puces, le sous-remplissage et les stratifiés de circuits imprimés. L'époxy permet ainsi la miniaturisation et l'augmentation de la densité des assemblages électroniques, ce qui élargit considérablement le champ d'application de ce segment.

Analyse du segment d'application

Dans le segment des applications, le montage en surface devrait représenter une part importante du chiffre d'affaires du marché des adhésifs électroniques d'ici fin 2035. La miniaturisation croissante des dispositifs électroniques accroît le besoin d'une adhésion précise et fiable. La technologie de montage en surface est privilégiée pour sa rentabilité, sa vitesse de production élevée et son temps de préparation réduit, permettant ainsi d'augmenter la productivité. De plus, elle améliore les performances et la fonctionnalité globales des dispositifs, ce qui en fait une méthode d'assemblage largement adoptée dans la fabrication électronique moderne. Par ailleurs, le montage en surface permet de concevoir des circuits compacts, ce qui le rend essentiel pour les smartphones, les objets connectés et l'électronique grand public de pointe. Il réduit également la consommation de matériaux et améliore l'automatisation des chaînes d'assemblage, contribuant ainsi à la réduction des coûts de production. Cette technologie garantit de meilleures performances électriques en minimisant la longueur des trajets des signaux, ce qui favorise une croissance durable du marché.

Analyse du segment des utilisateurs finaux

D'ici la fin de la période de prévision, l'électronique grand public devrait représenter une part importante du marché des adhésifs électroniques. La généralisation des produits électroniques au quotidien a renforcé cette demande, les consommateurs privilégiant des appareils durables et de haute qualité. Par ailleurs, la croissance du marché des véhicules électriques contribue également de manière significative à son expansion, les adhésifs haute performance étant essentiels pour un collage sûr des composants et pour garantir l'intégrité structurelle des véhicules modernes. En juillet 2023, Henkel a enrichi son offre de dispositifs médicaux portables en intégrant des adhésifs et des matériaux électroniques de pointe dans des applications de santé telles que les patchs intelligents, les glucomètres et les lunettes connectées. Grâce à des innovations comme la technologie de moulage hypoallergénique et les adhésifs pour dispositifs médicaux certifiés ISO 10993, l'entreprise propose des solutions fiables et économiques.

Notre analyse approfondie du marché des adhésifs électroniques comprend les segments suivants :

Segment | Sous-segments |

Type de résine |

|

Application |

|

Utilisateur final |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des adhésifs électroniques - Analyse régionale

Perspectives du marché APAC

Le marché des adhésifs électroniques en Asie-Pacifique devrait représenter la plus grande part de marché, soit 34,6 %, au cours de la période considérée. La croissance de la région est largement due à son rôle de plaque tournante mondiale pour la fabrication de semi-conducteurs et d'électronique grand public. Cette dynamique est soutenue par les investissements industriels en Chine continentale, à Taïwan, en Corée du Sud et au Japon, ainsi que par l'émergence rapide de pôles d'assemblage en Asie du Sud-Est et en Inde. En avril 2023, un rapport de l'Université George Washington a révélé que Taïwan, la Corée du Sud et le Japon représentaient à eux trois plus de 90 % de la production mondiale de semi-conducteurs, soulignant ainsi le rôle central de la région dans les chaînes d'approvisionnement mondiales de puces. Le rapport indique que Taïwan est à la pointe de la fabrication de semi-conducteurs avancés, la Corée du Sud domine la production de puces mémoire et le Japon joue un rôle clé dans les matériaux et équipements pour semi-conducteurs, ce qui en fait un marché propice à une croissance standard.

La forte capacité de production de masse de l'électronique grand public et le leadership de la Chine en matière d'électrification des véhicules dynamisent durablement le marché chinois . L'essor de la fabrication de batteries pour véhicules électriques et le déploiement massif de l'infrastructure de télécommunications 5G induisent une transition majeure vers des solutions de collage haute performance et thermoconductrices. À titre d'exemple, en février 2022, Arkema a annoncé son projet d'acquisition de Shanghai Zhiguan Polymer Materials, spécialiste des adhésifs polyuréthanes thermofusibles pour l'électronique grand public, avec pour principal objectif de renforcer son portefeuille d'adhésifs techniques. Ces adhésifs sont largement utilisés pour le collage de téléphones portables, tablettes, ordinateurs portables et objets connectés, contribuant ainsi à la croissance rapide du marché de l'électronique chinois.

Les initiatives gouvernementales fortes en faveur de la production locale stimulent la croissance du marché indien . Cette dynamique est amplifiée par le déploiement national de l'infrastructure 5G et les investissements dans l'électronique aérospatiale et de défense, qui orientent la demande industrielle vers des formulations structurelles et de fixation de puces à haute fiabilité. En janvier 2026, le gouvernement indien a approuvé 22 nouveaux projets dans le cadre du programme de fabrication de composants électroniques, représentant des investissements d'environ 5 milliards de dollars et une production d'une valeur de près de 31 milliards de dollars. Ces approbations créent près de 33 800 emplois directs et renforcent l'écosystème de fabrication électronique du pays, soutenant ainsi ses ambitions de croissance numérique. Par conséquent, grâce à ce soutien gouvernemental et à la hausse de la consommation de produits électroniques, l'Inde connaîtra une forte croissance du marché des adhésifs électroniques au cours de la prochaine décennie.

Aperçu du marché nord-américain

En Amérique du Nord, le marché des adhésifs électroniques est bien positionné pour une croissance soutenue et stratégique, principalement grâce à son fort accent mis sur l'innovation technologique, la fabrication dans les secteurs de l'aérospatiale et de la défense, et l'ingénierie automobile de pointe. Le rôle pionnier de la région dans les technologies des dispositifs médicaux, les équipements de communication par satellite et l'automatisation industrielle intelligente accélère l'adoption d'adhésifs d'encapsulation et de blindage spécialisés et très résistants. Par exemple, en septembre 2025, Power Adhesives a annoncé l'expansion de son réseau de distribution américain afin de répondre à la demande croissante d'adhésifs et d'applicateurs Tecbond. Cette restructuration repose sur trois partenaires exclusifs : Applied Adhesives, GLS Products et New Star Adhesives, chacun spécialisé dans des systèmes adhésifs uniques. Ces solutions Tecbond couvrent diverses applications, garantissant une livraison plus rapide et un support technique renforcé pour les clients américains.

L'innovation aérospatiale et la fabrication automobile de haute technologie sont des tendances majeures qui redessinent visiblement le paysage du marché américain. Par ailleurs, l'intégration de composants informatiques complexes dans les systèmes de conduite autonome et l'électronique de défense engendre une forte dépendance aux formulations thermoconductrices pour la gestion thermique critique, ce qui stimule la croissance continue du marché. À titre d'exemple, en mai 2026, HB Fuller a annoncé la création d'un nouveau Centre d'excellence en fabrication aérospatiale à Charlotte, en Caroline du Nord. Ce site intégrera les opérations de fabrication, de conditionnement, de test et de contrôle qualité afin de répondre aux besoins des clients des secteurs de l'aéronautique, du spatial et de la défense, dans le respect de normes strictes de qualification et de traçabilité. Le centre est conçu pour satisfaire la demande croissante d'adhésifs, assurant ainsi un flux de trésorerie constant pour l'industrie américaine des adhésifs électroniques.

Au Canada, le marché a connu une forte croissance grâce à la miniaturisation croissante des appareils électroniques et à l'expansion rapide du secteur de l'électronique automobile. La demande des consommateurs pour les appareils intelligents, les objets connectés et les dispositifs médicaux de pointe alimente le besoin de solutions adhésives fiables pour la gestion thermique, la conductivité électrique et l'encapsulation. Les évolutions technologiques majeures vers l'automatisation et la technologie de montage en surface incitent les fabricants locaux à adopter des formulations adhésives écologiques et à polymérisation UV avancée. Par exemple, en octobre 2023, Umicore a annoncé un investissement important de 1,34 milliard de dollars américains dans une nouvelle usine de matériaux pour batteries de véhicules électriques à Loyalist, en Ontario, afin de renforcer la chaîne d'approvisionnement nord-américaine. L'usine produira du pCAM et du CAM, des composants essentiels pour les batteries rechargeables haute performance, répondant ainsi à la demande croissante de batteries pour véhicules électriques et témoignant d'une demande soutenue en adhésifs électroniques.

Aperçu du marché européen

En Europe, le marché des adhésifs électroniques est en pleine croissance, notamment grâce à des réglementations environnementales strictes qui incitent les fabricants à développer des formulations adhésives écologiques, sans halogènes et sans plomb. Par ailleurs, la dynamique régionale en faveur de l'automatisation industrielle et des réseaux intelligents stimule également l'innovation dans les technologies adhésives de haute précision et à polymérisation rapide. En avril 2026, DELO Industrial Adhesives a annoncé le lancement de cinq nouveaux adhésifs sans IBOA ni TPO, améliorant ainsi la biocompatibilité pour les applications médicales. L'entreprise souligne également que le produit phare de cette gamme est DELO PHOTOBOND MG4202, offrant une polymérisation ultra-rapide et une large résistance aux températures, tandis que MG4191 offre une résistance polyvalente sans substances sensibilisantes pour la peau, enrichissant ainsi son portefeuille pour l'électronique médicale. Ainsi, grâce à des innovations continues, le marché devrait connaître une croissance sans précédent dans les années à venir.

Le secteur automobile, en pleine expansion, et sa transition vers les véhicules électriques et les technologies de conduite autonome redessinent la dynamique de croissance du marché allemand . Par ailleurs, la forte demande en systèmes avancés d'aide à la conduite et en batteries alimente fortement le besoin en matériaux de gestion thermique et en adhésifs conducteurs. En mai 2024, Dow a mis en service une nouvelle ligne de production d'adhésifs et de mastics VORATRON™ sur son site de production de systèmes polyuréthanes à Ahlen, en Allemagne. L'objectif principal était de décupler la capacité de production afin de répondre à la demande croissante du secteur des batteries pour véhicules électriques. Les adhésifs polyuréthanes haute performance et les mastics conducteurs de chaleur de l'entreprise sont spécialement conçus pour faciliter l'assemblage des batteries en améliorant la liaison structurelle, la gestion thermique, la sécurité et la fiabilité.

Le marché britannique offre des perspectives de croissance remarquables grâce à l'ingénierie de pointe du sport automobile, qui stimule fortement la demande en solutions fiables de gestion thermique et de collage de batteries. La fabrication de dispositifs médicaux et le matériel de l'Internet des objets (IoT) alimentent également le besoin en encapsulants de haute précision et en adhésifs conducteurs. Par ailleurs, l'importance accordée à la recherche universitaire et à l'innovation dans le domaine des énergies propres encourage les fabricants locaux à adopter des formulations adhésives intelligentes, à prise rapide et respectueuses de l'environnement. À titre d'exemple, Power Adhesives a annoncé en juin 2025 un partenariat de distribution avec Antala Ltd. afin d'étendre la disponibilité de ses solutions adhésives thermofusibles sur le marché britannique. Aux termes de cet accord, Antala distribuera la gamme de produits phares de Power Adhesives, qui comprend les adhésifs biodégradables Tecbond et des gammes spécialisées telles que Knottec, Casttec et Foundrytec.

Principaux acteurs du marché des adhésifs électroniques :

- Henkel AG & Co. KGaA (Allemagne)

- Société 3M (États-Unis)

- HB Fuller Company (États-Unis)

- Dow Inc. (États-Unis)

- Sika AG (Suisse)

- Arkema SA (Bostik) (France)

- Adhésifs industriels DELO (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Henkel AG & Co. KGaA est un acteur majeur du marché, proposant des adhésifs conducteurs, des matériaux de gestion thermique et des solutions d'encapsulation pour semi-conducteurs. L'entreprise bénéficie d'une forte présence en Asie-Pacifique, en Amérique du Nord et en Europe, et ses produits sont utilisés dans divers secteurs, notamment l'électronique grand public, l'électronique automobile et les applications industrielles.

- 3M est un fournisseur majeur d'adhésifs et de rubans électroniques utilisés dans les smartphones, les écrans, les objets connectés, les assemblages de semi-conducteurs et l'électronique automobile. L'entreprise dispose d'une plateforme technologique diversifiée qui lui permet de développer des solutions adhésives offrant une conductivité thermique, des performances électriques et une durabilité accrues.

- HB Fuller Company s'est imposée comme un acteur majeur dans le domaine des adhésifs électroniques spéciaux et propose des solutions adaptées à la protection des circuits, au conditionnement des semi-conducteurs, au montage en surface et à l'assemblage de composants électroniques. L'entreprise mise fortement sur les acquisitions stratégiques, l'élargissement de sa gamme de produits et l'innovation axée sur les besoins de ses clients, avec pour principal objectif de renforcer sa présence sur le marché.

- Dow Inc. est un autre acteur majeur de ce secteur et un fournisseur de premier plan d'adhésifs électroniques, d'encapsulants et de matériaux d'interface thermique à base de silicone, essentiels à la fabrication de produits électroniques de pointe. L'entreprise s'appuie sur son expertise en science des matériaux pour développer des produits répondant aux exigences les plus strictes.

- Sika AG a délibérément renforcé sa présence dans le secteur des adhésifs électroniques grâce à une innovation produit continue et à des acquisitions stratégiques qui enrichissent son portefeuille de produits chimiques de spécialité. L'entreprise propose des solutions de collage et de protection avancées adaptées aux composants électroniques, à l'électronique automobile, aux systèmes de batteries et aux équipements industriels.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Henkel, 3M, Dow, HB Fuller et Sika se sont imposés comme les acteurs majeurs du marché des adhésifs électroniques, grâce à une innovation produit continue, au développement de matériaux de pointe et à de solides réseaux de distribution mondiaux. Les acteurs du marché investissent massivement en R&D pour développer des solutions adhésives performantes, conductrices de chaleur et respectueuses de l'environnement, adaptées à l'encapsulation de semi-conducteurs, aux véhicules électriques, à l'électronique grand public et aux dispositifs miniaturisés. Par exemple, en janvier 2026, Henkel a signé un accord pour acquérir ATPAdhesive Systems, un acteur important des rubans adhésifs spéciaux à base d'eau haute performance, élargissant ainsi son portefeuille de technologies adhésives au-delà des adhésifs liquides et renforçant de ce fait le potentiel de croissance du marché.

Paysage concurrentiel du marché :

Développements récents

- En mai 2026, DELO a présenté ses adhésifs photoactivables de nouvelle génération, conçus pour la production LiDAR à grand volume, et qui permettent d'atteindre une résistance à la manipulation en quelques minutes au lieu d'une heure, ce qui permet un débit jusqu'à cinq fois plus rapide.

- En avril 2026, Bostik a remporté le prix de l'innovation ACS 2026 pour son adhésif instantané biosourcé Born2Bond Ultra K85, décerné lors du salon ASC Convention & Expo à Nashville. Cet adhésif, composé à 60 % de matières premières renouvelables et offrant une durabilité exceptionnelle, établit de nouvelles normes en matière de développement durable et de performance à long terme pour le secteur.

- Report ID: 8615

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.