Perspectives du marché de la thérapie par compression :

Le marché de la thérapie par compression était évalué à 4,8 milliards de dollars en 2025 et devrait atteindre 8,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,1 milliards de dollars.

La demande mondiale est liée à la prévalence croissante des troubles veineux chroniques, des complications du diabète, du lymphœdème et des besoins en matière de convalescence post-opératoire. Selon une étude de la NLM d'octobre 2021, l'insuffisance veineuse chronique et les varices touchent environ 23 % des adultes aux États-Unis, soit 11 millions d'hommes et 22 millions de femmes âgés de 40 à 80 ans. Par ailleurs, une étude de la NLM d'octobre 2025 indique que le lymphœdème affecte entre 140 et 250 millions de personnes dans le monde, principalement en raison des traitements contre le cancer et du vieillissement, ce qui explique la demande institutionnelle soutenue pour les interventions basées sur la compression. En outre, la thérapie par compression est intégrée aux protocoles de soins standards pour les ulcères veineux de jambe. Ces ulcères sont associés à des taux de récidive élevés et à des durées de traitement prolongées, ce qui entraîne un recours fréquent à la compression dans les hôpitaux, les centres de soins des plaies ambulatoires et les établissements de soins de longue durée.

Par ailleurs, les tendances des dépenses publiques renforcent la stabilité du marché. Selon une étude de la NLM de septembre 2022, les plaies chroniques, notamment les ulcères veineux de jambe, représentent un fardeau financier pour la population. De plus, leur traitement est complexe, ce qui entraîne une forte utilisation des ressources et un risque élevé de récidive. Toujours selon cette étude, aux États-Unis, les bénéficiaires de Medicare ont enregistré les coûts les plus élevés en soins ambulatoires hospitaliers, allant de 9,9 à 35,8 milliards de dollars, la thérapie par compression étant remboursée dans le cadre des forfaits de soins conservateurs et post-aigus. En outre, les recommandations de santé publique préconisent la compression comme traitement de première intention des ulcères veineux de jambe et du syndrome post-thrombotique, garantissant ainsi un approvisionnement continu par le biais d'appels d'offres centralisés. L'ensemble de ces données souligne le recours persistant à la thérapie par compression au sein des systèmes de soins financés par l'État.

Statistiques sur le fardeau économique des plaies chroniques

Région/Pays | Statistiques/Détails | coût estimé |

Australie (Hôpitaux de soins aigus) | Coûts annuels pour 47 300 cas d'ulcères veineux de jambe | 785 millions de dollars américains |

Australie (Soins résidentiels pour personnes âgées) | Coûts annuels pour 1 740 cas | 18 millions de dollars américains |

États-Unis (Medicare) | Dépenses liées aux plaies et infections veineuses (2014) | 1,5 milliard de dollars (environ 1/5 du total) |

Royaume-Uni (NHS) | La prévalence des plaies augmente entre 2012 et 2018 ; les coûts de prise en charge ont augmenté de 48 % en termes réels. | augmentation de la prévalence de 71 % |

Source : NLM, septembre 2022

Clé thérapie par compression Résumé des informations sur le marché:

Points saillants régionaux :

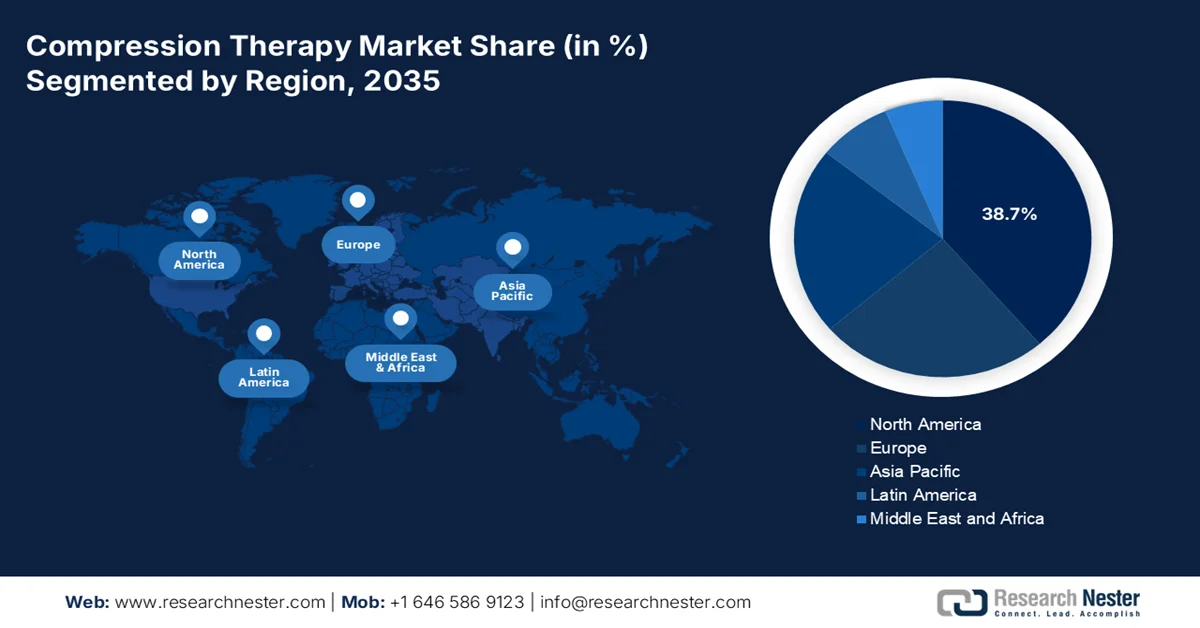

- L’Amérique du Nord devrait représenter 38,7 % des revenus du marché de la thérapie par compression d’ici 2035, sous l’effet du vieillissement de la population, de la forte prévalence de l’obésité et du diabète, et de cadres de remboursement établis favorisant l’adoption des soins à domicile.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide d'ici 2035, stimulée par la modernisation rapide des infrastructures de santé, la hausse des dépenses de santé et l'augmentation du volume des interventions chirurgicales nécessitant une prophylaxie de la thromboembolie veineuse.

Analyse du segment :

- Sur le marché de la thérapie par compression, le segment des matériaux synthétiques devrait représenter une part dominante de 75,6 % d'ici 2035, propulsé par la prévalence croissante des varices et la durabilité supérieure, les gradients de compression constants et les performances d'évacuation de l'humidité des mélanges de nylon, de polyester et d'élasthanne.

- Le segment de la thérapie par compression statique devrait conserver la plus grande part de revenus d'ici 2035, grâce à sa position établie de traitement de première intention de référence pour les ulcères veineux de jambe et au fardeau important que représentent les plaies chroniques nécessitant une gestion constante de la pression.

Principales tendances de croissance :

- Les dépenses publiques de santé publique consacrées aux maladies chroniques

- Prévalence croissante des troubles veineux chroniques et du lymphœdème

Principaux défis :

- Pressions sur les coûts et contraintes tarifaires des systèmes de santé

- Exigences élevées en matière de recherche et développement et de preuves cliniques

Acteurs clés : 3M (États-Unis), Essity Aktiebolag (publ) (Suède), Cardinal Health (États-Unis), Smith & Nephew plc (Royaume-Uni), Paul Hartmann AG (Allemagne), BSN medical (Allemagne), Medtronic plc (Irlande), ConvaTec Group PLC (Royaume-Uni), Arjo (Suède), SIGVARIS GROUP (Suisse), medi GmbH & Co. KG (Allemagne), Julius Zorn GmbH (Allemagne), DJO Global (États-Unis), Lohmann & Rauscher (Allemagne), Becton, Dickinson and Company (États-Unis), Tactile Medical (États-Unis), Ofa Bamberg (Allemagne), Nitto Denko Corporation (Japon), Bio Compression Systems, Inc. (États-Unis), CONTINENTAL Srl (Italie)

Mondial thérapie par compression Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,8 milliards de dollars américains

- Taille du marché en 2026 : 5,1 milliards de dollars américains

- Taille du marché prévue : 8,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 11 February, 2026

Marché de la thérapie par compression : facteurs de croissance et défis

Facteurs de croissance

- Dépenses publiques de santé liées aux maladies chroniques : La croissance des dépenses publiques de santé est le principal moteur de la demande du marché. Selon le rapport de l’OCDE de novembre 2025, les dépenses de santé moyennes dans les pays membres ont atteint 9,3 % du PIB, une part croissante étant allouée à la prise en charge des maladies chroniques et aux soins liés au vieillissement. Aux États-Unis, les données de la MIT Science Policy Review d’août 2025 montrent que les dépenses nationales de santé ont dépassé 4 900 milliards de dollars, les soins post-aigus et ambulatoires progressant plus rapidement que les services d’hospitalisation, où la thérapie par compression est systématiquement remboursée. Les pays européens consacrent une part croissante de leurs budgets publics aux soins vasculaires et des plaies de longue durée dans le cadre des systèmes d’assurance maladie obligatoires. Cet engagement budgétaire soutenu garantit un approvisionnement stable en produits de compression par les hôpitaux et les prestataires de soins à domicile.

- Prévalence croissante des troubles veineux chroniques et du lymphœdème : les tendances épidémiologiques soutiennent directement le marché de la thérapie par compression. Selon une étude de la NLM de novembre 2022, on estime que moins de 25 millions de personnes aux États-Unis souffrent d’insuffisance veineuse chronique, et 57 % des hommes et 73 % des femmes ont déclaré avoir des varices. Par ailleurs, le lymphœdème aux États-Unis est principalement lié à la survie au cancer et au vieillissement. Ces affections nécessitent le port répété et prolongé de la compression, ce qui explique la forte demande, contrairement aux traitements ponctuels. De plus, les systèmes de santé publique considèrent la thérapie par compression comme une prise en charge conservatrice standard, garantissant ainsi son intégration aux protocoles de traitement et aux barèmes de remboursement. Enfin, la demande de soins liés au lymphœdème est en hausse en Asie et en Europe, ce qui favorise l’adoption de la thérapie par compression dans les services d’oncologie.

- Vieillissement de la population et soins liés à la mobilité : Le vieillissement démographique est un facteur d’accélération de la demande à long terme sur le marché. Selon les données des Nations Unies de 2023, la population mondiale âgée de 65 ans et plus passera de 761 millions en 2021 à 1,6 milliard en 2050, l’Europe et l’Asie de l’Est vieillissant plus rapidement. De plus, les populations âgées présentent une incidence plus élevée d’insuffisance veineuse, d’œdème et de mobilité réduite, des problèmes couramment traités par thérapie de compression. Par ailleurs, les systèmes de santé publique s’adaptent en développant les soins à domicile et les services communautaires, où la thérapie de compression est privilégiée en raison de son caractère non invasif. En outre, les dépenses publiques consacrées aux soins de longue durée et aux services à domicile sont en constante augmentation, les pays de l’OCDE allouant une part croissante de leurs budgets de santé aux programmes de soins communautaires et à domicile intégrant la thérapie de compression pour les patients âgés souffrant de limitations circulatoires et de mobilité.

Défis

- Pression sur les coûts et contraintes tarifaires des systèmes de santé : La maîtrise des coûts de santé à l’échelle mondiale représente un défi majeur pour le marché de la thérapie par compression. Aux États-Unis, par exemple, les taux de remboursement de Medicare et des assureurs privés sont souvent fixes, ce qui réduit les marges. En outre, en Europe, les systèmes de santé nationaux négocient des prix de gros très compétitifs. Les entreprises doivent démontrer une rentabilité supérieure pour justifier ces prix élevés. Les principaux acteurs du marché mettent en avant les résultats cliniques et la réduction du temps de soins infirmiers pour justifier le coût de leurs produits par rapport aux bandages traditionnels, et s’efforcent d’obtenir un classement favorable dans les listes de médicaments remboursables du NHS.

- Exigences élevées en matière de R&D et de preuves cliniques : le développement de produits innovants et efficaces exige des investissements considérables en R&D et des données cliniques solides pour démontrer leur efficacité et leur innocuité en vue de leur remboursement. Les jeunes entreprises sont confrontées à des obstacles importants sur ce marché. Les acteurs majeurs investissent constamment dans des études cliniques pour valider leur technologie de compression à gradient, en encourageant la recherche sur les résultats concernant les ulcères veineux de jambe et le lymphœdème. Par ailleurs, de nombreux essais cliniques sont menés sur la thérapie par compression, soulignant l’importance des données probantes auxquelles les fabricants doivent se conformer.

Taille et prévisions du marché de la thérapie par compression :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

4,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

8,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la thérapie par compression :

Analyse des segments de matériaux

Les matériaux synthétiques dominent le marché et devraient représenter 75,6 % des parts de marché d'ici 2035. Composés principalement de mélanges de nylon, de polyester et d'élasthanne, ils constituent le principal segment, grâce à leur grande durabilité, leurs gradients de compression constants, leurs propriétés d'évacuation de l'humidité et leur esthétique, supérieures à celles des fibres naturelles comme le caoutchouc et le coton. Ces textiles de pointe permettent la fabrication de vêtements efficaces, confortables et adaptés aux patients, pour une utilisation prolongée. Par ailleurs, les données de l'International Journal for Multidisciplinary Research de février 2025 indiquent que la prévalence des varices diagnostiquées chez les adultes était de 9,8 %, révélant un important volume de patients nécessitant le port de vêtements de compression synthétiques au quotidien.

Analyse du segment technologique

La thérapie par compression statique détient la plus grande part de marché en valeur au sein du segment technologique. Ce marché se caractérise par l'utilisation de dispositifs de pression constante tels que les vêtements de compression et les bandages inélastiques. Sa position dominante s'explique par son rôle de traitement de référence en première intention pour des affections comme les ulcères veineux de jambe, grâce à son rapport coût-efficacité, sa facilité d'utilisation et son efficacité clinique prouvée. La forte prévalence des plaies chroniques consolide sa position sur le marché. Par ailleurs, une étude de la NLM publiée en février 2022 indique qu'aux États-Unis, près de 6,5 millions de patients souffraient de plaies chroniques, dont une part importante nécessite une compression statique comme élément essentiel de sa prise en charge, alimentant ainsi une demande constante pour ces technologies.

Analyse du segment de produit

Les vêtements de compression représentent la part la plus importante du marché de la thérapie par compression. Ces vêtements comprennent les manchons et chaussettes de compression dégressive. Cette position dominante s'explique par leur utilisation généralisée en prévention et dans la prise en charge des affections chroniques, ainsi que par une forte adhésion des patients grâce à un confort et une esthétique améliorés. La demande est soutenue par le vieillissement de la population et la sensibilisation croissante aux maladies veineuses. Selon une étude de la NLM (National Library of Medicine) publiée en mars 2024, les vêtements de compression réduisent le déclin de la force musculaire sur une période de 1 à 24 heures chez les personnes entraînées et sur une période de 72 heures chez toutes les personnes, entraînées ou non. De plus, les innovations constantes en matière de matériaux favorisent l'adhésion à long terme et encouragent les achats répétés.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Technologie |

|

Application |

|

Canal de distribution |

|

Utilisateur final |

|

Matériel |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la thérapie par compression - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain domine et devrait représenter 38,7 % des revenus régionaux d'ici 2035. Ce marché se caractérise par une forte adoption technologique, un cadre réglementaire rigoureux et un système de remboursement bien établi. Parmi les principaux facteurs de croissance figurent le vieillissement de la population, la forte prévalence de l'obésité et du diabète (qui augmentent considérablement le risque de maladies veineuses), ainsi que des recommandations cliniques strictes préconisant la compression pour la prophylaxie de la thromboembolie veineuse postopératoire en milieu chirurgical. La tendance majeure est le transfert des soins de l'hôpital vers le domicile, favorisé par les politiques de remboursement. Ce transfert stimule la demande en dispositifs médicaux avancés destinés aux patients et en vêtements de compression disponibles en pharmacie. Globalement, le marché est consolidé, les principaux acteurs se disputant la qualité de leur offre, les données cliniques probantes et l'intégration directe de leurs produits dans les parcours de soins axés sur la valeur.

Aux États-Unis , le marché de la thérapie par compression est soutenu par les autorisations réglementaires, la forte prévalence des maladies chroniques et l'augmentation du nombre d'interventions chirurgicales. En avril 2023, la FDA américaine a accordé l'autorisation 510(k) à AIROS Medical pour son système de compression séquentielle AIROS 8P, incluant l'extension d'indication des vêtements de compression pour les œdèmes du tronc et de l'abdomen, témoignant ainsi d'un soutien réglementaire continu aux solutions de compression avancées pour le lymphœdème et les soins veineux. Par ailleurs, la prévalence de ces maladies demeure le principal facteur d'utilisation. Selon une étude de la NLM d'octobre 2025, une personne sur 100 000 aux États-Unis est atteinte de lymphœdème, tandis que des millions d'autres souffrent d'insuffisance veineuse chronique, généralement prise en charge par thérapie par compression. De plus, les données du CDC de novembre 2024 indiquent une prévalence totale du diabète de 15,8 %, augmentant le risque d'œdème veineux, de complications veineuses et d'œdèmes post-opératoires nécessitant une prise en charge par compression. Globalement, la prévention de ces maladies encourage les achats institutionnels réguliers dans les hôpitaux et les centres de soins ambulatoires.

Pertinence des annonces réglementaires et cliniques aux États-Unis

Date | Nom de l'entreprise | Type d'annonce | Zone thérapeutique |

4 avril 2023 | AIROS Medical | Autorisation 510(k) de la FDA pour le dispositif de thérapie par compression séquentielle AIROS 8P | Lymphœdème, complications veineuses |

Mars 2025 | Jiale Health Technology Shenzhen Co., Ltd. | détermination d'équivalence substantielle 510(k) | appareil de massage des jambes par compression médicale |

26 mai 2021 | Koya Medical | Autorisation 510(k) de la FDA pour le système de thérapie par compression active Dayspring | Lymphœdème, maladie veineuse |

Octobre 2023 | Jiangsu MaxF Electric Appliance Co., Ltd | Lettre d'autorisation 510(k) (confirmation d'équivalence du dispositif) | Dispositif médical lié à la compression |

19 décembre 2025 | Cytocinétique | Approbation de la FDA pour MYQORZO (aficamten) | cardiomyopathie hypertrophique obstructive |

Source : AIROS Medical, Jiale Health Technology Shenzhen Co., Ltd., Koya Medical, Jiangsu MaxF Electric Appliance Co., Ltd, Cytokinetics

Le marché canadien est soutenu par le système de santé public, le vieillissement de la population et le recours croissant aux soins communautaires pour les maladies chroniques. Selon les données de Statistique Canada de septembre 2025, les adultes de 65 ans et plus représentaient 19,5 % de la population en 2025, élargissant ainsi la clientèle potentielle pour les soins veineux, lymphatiques et liés à la mobilité, couramment gérés par thérapie de compression. Les données de la Banque mondiale de décembre 2025 indiquent que les dépenses de santé représentent actuellement 11,31 % du PIB canadien. De plus, Santé Canada maintient des procédures d'homologation des instruments médicaux conformes aux normes réglementaires internationales, assurant ainsi un accès uniforme au marché pour les dispositifs de thérapie de compression dans toutes les provinces. Ces tendances témoignent d'une demande stable au Canada.

Perspectives du marché APAC

Le marché de la thérapie par compression en Asie-Pacifique connaît une croissance rapide, caractérisée par un fort potentiel de développement, alimenté par des facteurs divers mais convergents. Le principal moteur est l'expansion et la modernisation rapides des infrastructures de santé, facilitant l'accès aux dispositifs médicaux. À cela s'ajoutent la hausse des dépenses de santé des secteurs public et privé, une sensibilisation accrue aux maladies veineuses chroniques et une augmentation significative des cas de vieillissement de la population, de diabète et d'obésité. Le volume d'interventions chirurgicales est également en forte augmentation, ce qui accroît le besoin de prophylaxie de la thromboembolie veineuse (TEV). Par ailleurs, les principales tendances incluent les efforts de fabrication locale et d'harmonisation réglementaire, tels que ceux de la Directive de l'ASEAN relative aux dispositifs médicaux, visant à réduire les coûts et à améliorer l'accès aux soins. Le marché observe une évolution, passant des bandages élastiques de base aux vêtements de compression à gradient et aux dispositifs pneumatiques plus performants, principalement en milieu hospitalier urbain.

Le marché indien de la thérapie par compression est en pleine expansion, soutenu par une augmentation des maladies vasculaires chroniques, une hausse du nombre d'interventions chirurgicales et des investissements publics croissants dans les infrastructures hospitalières et de soins de santé communautaires. Selon une étude de la NLM de mars 2024, les maladies non transmissibles sont responsables de plus de 60 % des décès en Inde. Le diabète, les maladies cardiovasculaires et l'obésité contribuent à l'augmentation de l'incidence de l'insuffisance veineuse, des œdèmes et des plaies chroniques nécessitant une prise en charge par compression. Par ailleurs, le programme Ayushman Bharat PM JAY finance les soins hospitaliers et post-aigus, y compris les interventions chirurgicales, et utilise couramment la thérapie par compression pour contrôler les œdèmes et prévenir les thromboses. De plus, les données de l'UNFPA de 2023 montrent que les personnes âgées de plus de 60 ans représentent 1,1 milliard de personnes, ce qui stimule la demande de thérapies non invasives à domicile et en ambulatoire. L'élargissement de la couverture publique, le vieillissement démographique et la prévalence croissante des maladies chroniques renforcent les perspectives à long terme de la demande en thérapie par compression dans les hôpitaux, les centres ambulatoires et les services de soins à domicile indiens.

La prévalence élevée et croissante des varices et l'adoption rapide de traitements mini-invasifs, tels que l'ablation par radiofréquence et l'ablation endoveineuse au laser, stimulent le marché en Chine . De plus, la thérapie par compression a remplacé la ligature haute et le stripping traditionnels grâce à une récupération plus rapide et à un taux de complications plus faible. Selon une étude de la NLM publiée en octobre 2023, la thérapie par compression est un adjuvant standard après une ablation thermique pour maintenir l'occlusion veineuse, réduire les douleurs postopératoires et limiter les ecchymoses. Les varices touchant environ 10 à 30 % de la population adulte et leur prévalence augmentant avec l'âge, le vieillissement de la population entraîne une forte augmentation du nombre d'interventions dans les hôpitaux de référence et régionaux. Par ailleurs, l'étude montre que la compression de courte durée (24 à 48 heures) reflète une tendance plus large vers des parcours de soins simplifiés et centrés sur le patient, visant à améliorer l'observance thérapeutique. Ces résultats soulignent la croissance soutenue du marché chinois de la thérapie par compression en milieu hospitalier, ambulatoire et à domicile.

Aperçu du marché européen

Le marché de la thérapie par compression en Europe est en forte croissance, portée par une infrastructure de santé mature, une population vieillissante et des modèles de couverture santé universelle. Ces facteurs créent une base de patients stable et croissante pour les affections lymphatiques et veineuses chroniques. De plus, cette croissance est fondamentalement alimentée par les pressions démographiques et la forte prévalence de l'obésité et du diabète. Par ailleurs, la demande est stimulée par les recommandations cliniques nationales strictes qui préconisent la compression comme traitement de première intention des ulcères veineux de jambe et pour la prophylaxie post-opératoire des ulcères veineux de jambe. Enfin, le marché évolue vers des produits plus ergonomiques afin de soutenir les soins à domicile, réduisant ainsi la charge hospitalière grâce à une prise en charge ambulatoire active et à l'intégration des technologies de santé numériques.

Des preuves cliniques solides, une activité chirurgicale ambulatoire importante et le remboursement obligatoire par l'assurance maladie publique stimulent le marché en Allemagne . Selon une étude de la NLM publiée en mars 2024, des données cliniques issues de 12 essais contrôlés randomisés démontrent que la thérapie par compression, associée au traitement pharmacologique pendant la phase aiguë d'une thrombose veineuse profonde des membres inférieurs, permet une réduction significativement plus rapide de la douleur et de l'œdème. D'autres essais contrôlés randomisés montrent que les bas de contention médicaux réduisent l'incidence et la gravité du syndrome post-thrombotique de 16 % à 27 %, confirmant une réduction du risque relatif de 34 %. Ces résultats sont cohérents avec le système de santé allemand, fondé sur des recommandations, où les thérapies étayées par des preuves cliniques solides sont systématiquement remboursées par l'assurance maladie obligatoire (GKV). Compte tenu de la forte prévalence des maladies veineuses en Allemagne et de l'importance accordée aux soins vasculaires ambulatoires, ce niveau d'efficacité validée soutient une demande soutenue de thérapie par compression dans les hôpitaux, les cliniques vasculaires et les structures de soins ambulatoires.

Le marché de la thérapie par compression au Royaume-Uni est bien positionné pour une croissance soutenue, grâce aux autorisations réglementaires, à l'augmentation de la prévalence des maladies veineuses et à l'adoption, par le NHS, de solutions avancées de prévention des plaies et des thromboses. L'autorisation de mise sur le marché de ConvoMatrix par l'UE et le Royaume-Uni en septembre 2025 renforce le marché britannique en élargissant les options de traitement des ulcères veineux de jambe et des ulcères du pied diabétique, affections pour lesquelles la thérapie par compression est couramment utilisée en association avec des pansements avancés. Par ailleurs, le lancement international, en octobre 2025, du système de compression Kendall SCD SmartFlow de Cardinal Health confirme la demande de compression pneumatique intermittente dans les hôpitaux britanniques, principalement pour la prévention des thromboses veineuses profondes et des embolies pulmonaires. Ces évolutions s'inscrivent dans la stratégie du NHS England visant à réduire les complications liées aux thromboembolies veineuses, à améliorer la prise en charge des plaies en ambulatoire et à domicile, et à favoriser le développement continu de la thérapie par compression dans les hôpitaux, les cliniques externes, les établissements de soins de longue durée et les services de soins à domicile du Royaume-Uni.

Principaux acteurs du marché de la thérapie par compression :

- 3M (États-Unis)

- Essity Aktiebolag (publ) (Suède)

- Cardinal Health (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Paul Hartmann AG (Allemagne)

- BSN médical (Allemagne)

- Medtronic plc (Irlande)

- ConvaTec Group PLC (Royaume-Uni)

- Arjo (Suède)

- GROUPE SIGVARIS (Suisse)

- medi GmbH & Co. KG (Allemagne)

- Julius Zorn GmbH (Allemagne)

- DJO Global (États-Unis)

- Lohmann & Rauscher (Allemagne)

- Becton, Dickinson and Company (États-Unis)

- Tactile Medical (États-Unis)

- Ofa Bamberg (Allemagne)

- Nitto Denko Corporation (Japon)

- Bio Compression Systems, Inc. (États-Unis)

- CONTINENTAL Srl (Italie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- 3M s'appuie sur son expertise en science des matériaux et sa présence commerciale mondiale. Ses initiatives stratégiques visent à intégrer ses différents portefeuilles de produits de soins des plaies et de chirurgie afin d'offrir des solutions complètes, des pansements cohésifs aux systèmes multicouches avancés. Selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires net de 11,08 milliards de dollars américains.

- Leader mondial de l'hygiène et de la santé, Essity occupe une position dominante sur le marché de la thérapie par compression grâce à des marques telles que JOBST et Leukoplast. Sa stratégie privilégie une approche globale de la compression, associant des vêtements de compression médicale haut de gamme à des produits d'autosoins destinés aux consommateurs. En 2024, près de 20 % de son chiffre d'affaires net total provenait du secteur de la santé et de la médecine.

- Cardinal Health se positionne sur le marché de la thérapie par compression principalement grâce à son vaste réseau de distribution et à sa gamme de produits médicaux de marque propre. Ses initiatives stratégiques visent à fournir des solutions de compression fiables et économiques à un large éventail d'établissements et de professionnels de santé.

- Sur le marché de la thérapie par compression, Smith & Nephew axe sa stratégie sur la prise en charge avancée des plaies, où la compression joue un rôle essentiel. L’entreprise intègre ses technologies de compression, comme la gamme ACTIVA, à ses pansements de pointe et à ses systèmes de thérapie par pression négative.

- Paul Hartmann AG est un acteur majeur en Europe sur le marché de la thérapie par compression, reconnu pour des systèmes tels que Tensopress et Setopress. La stratégie de l'entreprise repose sur une conception textile innovante et de haute qualité, ainsi que sur un engagement fort en faveur de la formation clinique. Parmi ses initiatives stratégiques figure le développement de kits de compression multicouches qui simplifient leur application correcte par les praticiens.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial de la thérapie par compression est fragmenté, les grandes multinationales du secteur des technologies médicales côtoyant des acteurs spécialisés. Les principales initiatives stratégiques comprennent d'importants investissements en R&D pour développer des matériaux avancés et des dispositifs pneumatiques hybrides. Les leaders du marché se développent activement par l'acquisition de PME de niche et la mise en place de partenariats de distribution afin d'étendre leur présence géographique, principalement sur les marchés émergents à forte croissance. Par exemple, en novembre 2025, Solventum a annoncé un accord pour l'acquisition d'Acera Surgical. Par ailleurs, l'accent est mis sur le marketing direct auprès des consommateurs et sur les initiatives de formation destinées aux patients et aux cliniciens, une approche également répandue, visant à favoriser l'adoption de ces thérapies pour des pathologies telles que le lymphœdème et l'insuffisance veineuse chronique.

Paysage concurrentiel du marché de la thérapie par compression :

Développements récents

- En septembre 2025, PurelyIV a lancé les bottes de compression Therabody RecoveryAir JetBoots. Ce système de compression pneumatique avancé utilise une technologie d'air dynamique pour procurer un massage ondulatoire aux jambes.

- En septembre 2025, AIROS Medical, Inc., une entreprise spécialisée dans la conception de dispositifs de thérapie par compression pour le traitement du lymphœdème et des complications veineuses, a annoncé le lancement d'une gamme de tailles élargie pour ses vêtements de contention du tronc.

- En novembre 2024, Cardinal Health a annoncé le lancement aux États-Unis de son système de compression Kendall SCD SmartFlow, la nouvelle génération de la série de compression Kendall, offrant une expérience améliorée aux cliniciens et aux patients.

- Report ID: 4858

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.