Perspectives du marché de la radiothérapie robotisée :

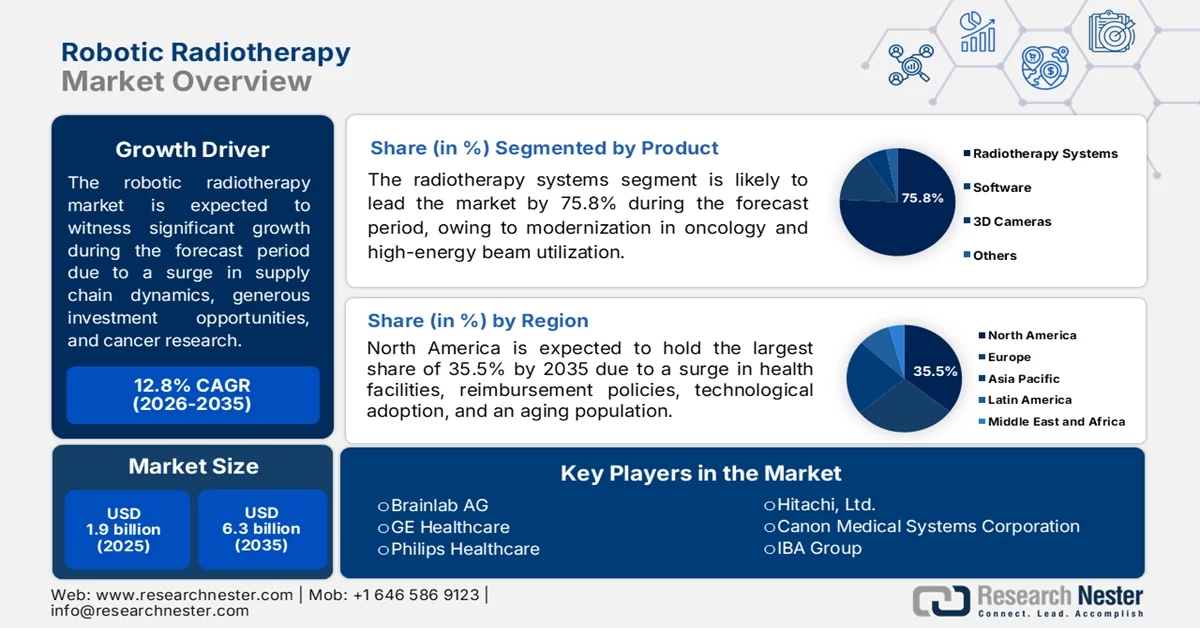

Le marché de la radiothérapie robotisée était évalué à 1,9 milliard de dollars en 2025 et devrait atteindre 6,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 12,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,1 milliards de dollars.

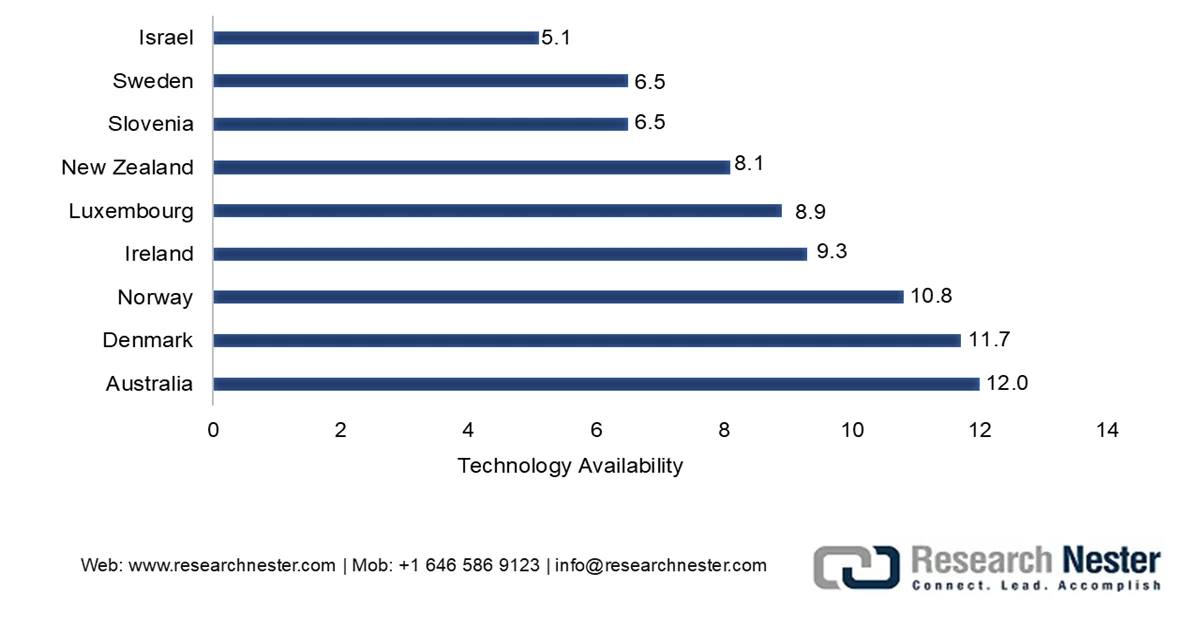

Le marché mondial de la radiothérapie robotisée est fortement influencé par les ajustements tarifaires, notamment en Chine et aux États-Unis, la hausse du nombre de puces semi-conductrices, de capteurs d'imagerie et de bras robotisés, la diversification des hôpitaux et des chaînes d'approvisionnement, ainsi que l'augmentation des financements alloués à la recherche approfondie sur le cancer. Selon les statistiques officielles publiées par la Fondation pour la recherche sur le cancer du poumon en 2026, 24 990 décès ont été imputés au cancer du poumon, pour lesquels un financement de 3 936 dollars a été alloué par décès. De même, on a dénombré 36 320 décès dus au cancer de la prostate, pour lesquels 8 562 dollars ont été consacrés à la recherche, ainsi que 17 343 dollars pour 42 670 décès dus au cancer du sein et 5 536 dollars pour 52 740 décès dus au cancer du pancréas. Par ailleurs, le nombre d'équipements de radiothérapie varie considérablement d'un pays à l'autre, ce qui représente un important potentiel de croissance pour ce marché à l'échelle mondiale.

Analyse du volume d'équipements de radiothérapie (pour 1 000 000 d'habitants) par pays, 2024

Source : OCDE

Par ailleurs, les protocoles de traitement stéréotaxique et hypofractionné, l'expansion géographique des centres de protonthérapie et de thérapie par particules, ainsi que les configurations de systèmes compactes et sans chambre de contention, figurent parmi les tendances qui stimulent le marché mondial. Selon un article publié par la NLM en juin 2025, les interventions chirurgicales robotisées basées sur l'intelligence artificielle (IA) ont permis de réduire de 25 % la durée des opérations et de 30 % les complications peropératoires par rapport aux techniques manuelles. De plus, la précision chirurgicale a progressé de 40 %, ce qui s'est traduit par une meilleure exactitude lors de la pose d'implants et des résections tumorales. Simultanément, l'efficacité du flux de travail des chirurgiens a augmenté en moyenne de 20 % et les dépenses de santé ont diminué de 10 % par rapport aux procédures traditionnelles, contribuant ainsi à l'essor du marché.

Clé Radiothérapie robotisée Résumé des informations sur le marché:

Points saillants régionaux :

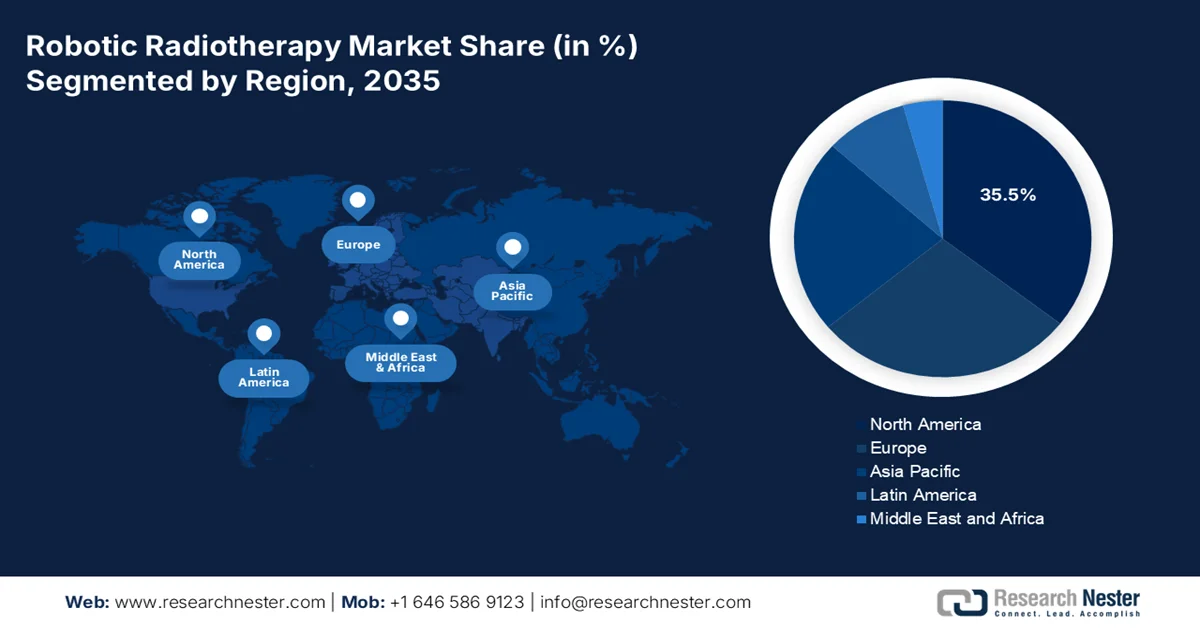

- La région Amérique du Nord devrait représenter 35,5 % du marché de la radiothérapie robotisée d'ici 2035, grâce à des infrastructures de santé avancées, des politiques de remboursement favorables, la prévalence croissante du cancer et l'adoption accélérée des traitements de précision non invasifs.

- La région Asie-Pacifique devrait devenir la région du marché connaissant la croissance la plus rapide entre 2026 et 2035, portée par le vieillissement rapide de la population, l'augmentation de l'incidence des tumeurs, la modernisation des soins de santé soutenue par les gouvernements et le développement de la planification des traitements intégrant l'IA.

- Le marché de la radiothérapie robotisée aux États-Unis représente 31,9 % du marché nord-américain, une croissance alimentée par une augmentation du nombre d'établissements de traitement du cancer, l'intégration de technologies de haute précision et des mécanismes de remboursement agressifs pour l'accès aux services de radiothérapie.

- Le marché de la radiothérapie robotisée au Japon a conquis 4,1 % de parts de marché en Asie-Pacifique, grâce à une augmentation des exportations d'équipements d'IRM, à des processus de commercialisation et de production performants et à une forte hausse du nombre de patients atteints de cancer.

Analyse du segment :

- Le segment des systèmes de radiothérapie devrait dominer le marché de la radiothérapie robotisée avec une part de 75,8 % d'ici 2035, grâce à l'utilisation croissante des technologies de faisceaux ciblés à haute énergie pour la destruction précise des cellules cancéreuses et à la disponibilité accrue de produits chimiques radioactifs sur les réseaux commerciaux mondiaux.

- Le segment des accélérateurs linéaires devrait se hisser au deuxième rang des parts de marché au cours de la période prévisionnelle, sous l'effet d'une demande mondiale croissante d'appareils de radiothérapie de haute précision, dans un contexte de pénuries persistantes d'infrastructures de radiothérapie dans de nombreux pays à différents niveaux de revenus.

Principales tendances de croissance :

- Augmentation de la radiothérapie adaptative basée sur l'IA

- Modernisation accrue des infrastructures gouvernementales

Principaux défis :

- Fragmentation réglementaire et retards d'approbation

- Intégration aux flux de travail et aux systèmes informatiques hospitaliers existants

Acteurs clés : Accuray Incorporated, Varian Medical Systems, Siemens Healthineers, Elekta AB, Brainlab AG, GE Healthcare, Philips Healthcare, Hitachi, Ltd., Canon Medical Systems Corporation, IBA Group, ViewRay, Inc., Mevion Medical Systems, C-RAD AB, RaySearch Laboratories AB, Best Theratronics Ltd., Nordion, Inc., Neusoft Medical Systems Co., Ltd., Huiheng Medical, Inc., MASEP Medical Science & Technology Development Co., Ltd., Zhuhai Hokai Medical Instruments Co., Ltd., Precision NeuroMed.

Mondial Radiothérapie robotisée Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,9 milliard de dollars américains

- Taille du marché en 2026 : 2,1 milliards de dollars américains

- Taille du marché prévue : 6,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Inde, Singapour, Corée du Sud, Brésil, Émirats arabes unis

Last updated on : 27 May, 2026

Marché de la radiothérapie robotisée : facteurs de croissance et défis

Facteurs de croissance

- Développement de la radiothérapie adaptative basée sur l'IA : L'adoption de l'IA stimule considérablement le marché de la radiothérapie robotisée et permet d'adapter les traitements en temps réel aux changements anatomiques. Selon les statistiques officielles publiées par la NLM en septembre 2025, les outils de contourage pilotés par l'IA en radiothérapie permettent de réduire le temps consacré au contourage de près de 92 %, contribuant ainsi à une meilleure satisfaction des cliniciens. Parallèlement, la segmentation automatique basée sur l'IA permet de réduire la durée du contourage de près de 60 minutes à seulement 2 minutes par cas. Ceci représente une économie annuelle estimée à 1 000 heures de travail pour les cliniciens, ce qui permet de réorienter les soins aux patients et d'avoir un impact positif sur la croissance du marché.

- Accélération de la modernisation des infrastructures publiques : La mise en place de programmes publics de remplacement des équipements de radiothérapie favorise leur adoption dans les pays émergents comme dans les pays développés. Par exemple, selon un article du gouvernement britannique de mai 2025, les appareils de radiothérapie au Royaume-Uni réduisent les délais d'attente et permettent à plus de 4 500 patients d'accéder à des traitements rapides. Cette technologie de pointe a été déployée avec succès dans 28 hôpitaux, grâce à un investissement de 94,2 millions de dollars du gouvernement, dans le cadre de sa stratégie « Plan for Change » visant à optimiser la prise en charge du cancer. De ce fait, de nombreux patients bénéficient de traitements anticancéreux plus sûrs et plus rapides, ce qui augure bien de la croissance et du développement du marché.

Défis

- Fragmentation réglementaire et retards d'approbation : les fabricants internationaux souhaitant accéder au marché doivent composer avec un réseau complexe de cadres réglementaires divergents selon les juridictions, chacun imposant des exigences de documentation, des normes de preuves cliniques et des délais d'examen spécifiques. De plus, un système approuvé par la FDA peut nécessiter des modifications importantes ou des essais cliniques supplémentaires avant d'obtenir l'autorisation de la NMPA chinoise ou de la CDSCO indienne. Par ailleurs, la transition européenne vers le nouveau Règlement relatif aux dispositifs médicaux (RDM) a instauré un contrôle plus strict des dispositifs existants, contraignant certains fabricants à recertifier leurs produits à un coût considérable. Ces disparités réglementaires engendrent des inefficacités dans la chaîne d'approvisionnement et retardent l'accès des patients aux technologies innovantes de plusieurs mois, voire de plusieurs années, limitant ainsi le marché.

- Intégration aux flux de travail et systèmes informatiques hospitaliers existants : L’intégration des systèmes de radiothérapie robotisée aux flux de travail cliniques établis présente des défis opérationnels considérables qui vont bien au-delà de la simple installation du matériel. Par exemple, les services d’oncologie radiologique hospitaliers utilisent généralement des systèmes d’enregistrement et de vérification, des plateformes de planification des traitements et des dossiers médicaux électroniques anciens qui n’ont pas été conçus pour interagir avec les interfaces robotiques modernes. De plus, l’échange de données entre le système robotisé et les systèmes d’information hospitaliers nécessite souvent un logiciel intermédiaire spécifique ou une saisie manuelle des données, ce qui introduit des risques d’erreurs et une charge administrative supplémentaire. Par conséquent, tous ces défis constituent un frein à leur développement sur le marché.

Taille et prévisions du marché de la radiothérapie robotisée :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,8% |

|

Taille du marché de l'année de référence (2025) |

1,9 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la radiothérapie robotisée :

Analyse du segment de produit

Le segment des systèmes de radiothérapie, qui fait partie intégrante du produit, devrait représenter la part la plus importante (75,8 %) du marché de la radiothérapie robotisée d'ici fin 2035. Cette croissance est principalement due à son rôle crucial dans l'oncologie moderne, de plus en plus utilisée pour cibler les faisceaux de haute énergie et les tissus afin de détruire la matrice extracellulaire des cellules cancéreuses. Selon les statistiques officielles publiées par la NLM en mai 2023, l'Organisation mondiale de la Santé (OMS) a mis en place avec succès une stratégie mondiale pour l'élimination du cancer du col de l'utérus, avec pour objectif la vaccination de 90 % des femmes atteintes d'un cancer invasif. Par ailleurs, la disponibilité accrue du vaccin contre le papillomavirus humain (VPH) devrait contribuer à la baisse de la mortalité d'ici fin 2030. Enfin, l'augmentation de la disponibilité des produits chimiques radioactifs et leur acheminement continu en volumes importants grâce aux dynamiques d'import-export stimulent également la demande et la croissance de ce segment.

Analyse des exportations et importations mondiales de produits chimiques radioactifs en 2024

Pays/Composantes | Exportations (USD) | Importation (USD) |

Kazakhstan | 4,7 milliards | - |

Canada | 4,3 milliards | - |

Russie | 2,9 milliards | 1,8 milliard |

NOUS | - | 7,1 milliards |

Chine | - | 3,6 milliards |

Évaluation du commerce mondial | 25 milliards | |

Partage du commerce mondial | 0,1% | |

Croissance des exportations | 29,4% | |

Source : OEM

Analyse du segment technologique

Selon les prévisions, le segment des accélérateurs linéaires devrait représenter la deuxième part de marché la plus importante au cours de la période de prévision. La croissance de ce segment est principalement alimentée par leur utilisation comme dispositifs essentiels en physique et en oncologie modernes, permettant de générer avec précision des électrons ou des rayons X de haute énergie et d'éradiquer les tumeurs tout en préservant les tissus sains. D'après un article publié par le NCBI en février 2025, une étude clinique a été menée sur les données d'incidence du cancer, le nombre de centres de radiothérapie et la répartition des accélérateurs linéaires dans 181 pays. Cette étude a démontré que l'indice de pénurie d'accélérateurs linéaires (LSI) médian mondial était de 130, ce qui représente une limitation de 30 % de la capacité de radiothérapie. Par ailleurs, le LSI était de 1 523 dans les pays à faible revenu, de 399 dans les pays à revenu intermédiaire, de 133 dans les pays à revenu intermédiaire de la tranche supérieure et de 96 dans les pays à revenu élevé. Par conséquent, cela engendre une forte demande d'accélérateurs linéaires dans différents pays, ce qui, à son tour, stimule la demande du marché.

Analyse du segment d'application

D'ici la fin du calendrier prévu, le sous-segment du cancer du poumon, qui fait partie du segment des applications, devrait représenter la troisième part de marché la plus importante. Le développement de ce sous-segment est fortement stimulé par sa reconnaissance comme étant le cancer le plus fréquemment diagnostiqué au monde, ainsi que la principale cause de décès par cancer. Selon un article publié par l'OMS en avril 2026, on recensait environ 2,5 millions de nouveaux cas de cancer du poumon et 1,8 million de décès en 2022. De plus, plus de 1,3 million de cas chez les hommes et près de 500 000 cas chez les femmes sont évitables, la majorité étant imputable au tabagisme (60 à 70 %), suivi par l'exposition professionnelle et la pollution atmosphérique. Ces facteurs représentent donc une formidable opportunité de croissance pour le marché mondial.

Notre analyse approfondie de la radiothérapie robotisée comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Logiciel |

|

thérapie par particules |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la radiothérapie robotisée - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché de la radiothérapie robotisée d'ici fin 2035, avec 35,5 % des parts de marché. La croissance de ce marché dans la région s'explique principalement par la présence d'infrastructures de santé performantes, des politiques de remboursement favorables, une intégration technologique précoce, une augmentation de l'incidence des cancers, le vieillissement de la population et le passage rapide aux traitements de précision non invasifs. Selon les statistiques officielles publiées par l'American Hospital Association en 2026, les États-Unis comptent 6 100 établissements hospitaliers, ce qui les rend propices à la réalisation de radiothérapies. À cet égard, les hôpitaux indépendants et les hôpitaux uniques du pays, qui comptent plus de trois adhésions, constituent un système adapté, de même que 25 % d'organismes de soins post-aigus ou pré-aigus non hospitaliers, qu'ils soient loués ou détenus, contribuant ainsi positivement à la croissance du marché dans la région.

Nombre total d'hôpitaux aux États-Unis, 2026

Type d'hôpital | Nombre |

Hôpitaux communautaires | 5 121 |

Hôpitaux communautaires non gouvernementaux à but non lucratif | 2 984 |

Hôpitaux communautaires à but lucratif | 1 224 |

Hôpitaux communautaires des gouvernements locaux et étatiques | 913 |

Hôpitaux du gouvernement fédéral | 210 |

Hôpitaux psychiatriques non fédéraux | 656 |

Autres hôpitaux | 113 |

Nombre total de lits pour le personnel hospitalier | 907 216 |

Lits dotés de personnel dans les hôpitaux communautaires | 775 297 |

Admissions globales dans les hôpitaux | 35 658 583 |

Admissions dans les hôpitaux communautaires | 22 553 725 |

Hôpitaux communautaires ruraux | 1 797 |

Hôpitaux communautaires urbains | 3 324 |

Hôpitaux communautaires dans un système | 3 567 |

Source : Association américaine des hôpitaux

Le marché de la radiothérapie robotisée connaît une croissance significative aux États-Unis , grâce à d'importantes allocations budgétaires fédérales pour la recherche sur le cancer, ainsi qu'à un soutien adéquat de Medicaid, des investissements de Medicare et la prise en charge des soins par le système de santé. Comme indiqué dans un article publié par les NIH en septembre 2025, la Childhood Cancer Data Initiative (CCDI), depuis sa création, poursuit la collecte, la production et l'analyse de données sur le cancer chez l'enfant, avec un budget passé de 50 à 100 millions de dollars. Ce financement est particulièrement adapté au développement de stratégies optimisées en matière de diagnostic, de traitement et de prévention. Grâce à ces recherches continues, il a été établi que le cancer pédiatrique est l'une des principales causes de mortalité infantile aux États-Unis, et que son incidence a augmenté de plus de 40 %, stimulant ainsi la croissance du marché.

L’octroi d’un budget fédéral généreux, l’augmentation des dépenses provinciales pour l’expansion des services de radiothérapie et le lancement d’équipements de radio-oncologie de pointe, conjugués à une couverture nationale adéquate, sont autant de facteurs qui contribuent à la croissance du marché canadien . Selon un article publié par le gouvernement du Canada en février 2026, le cancer coûterait aux familles, aux patients et au système de santé du pays près de 37,7 milliards de dollars américains par année, en raison des médicaments, des soins hospitaliers, des dépenses à la charge du patient, de la baisse de productivité et des pertes de salaire. Or, près de 40 % des cas de cancer au Canada pourraient être évités grâce à des modifications des facteurs environnementaux et du mode de vie. De plus, le gouvernement et ses partenaires ont investi plus de 41 millions de dollars américains dans la recherche de pointe en prévention du cancer, ce qui a stimulé la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché de la radiothérapie robotisée au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par le vieillissement rapide de la population, l'augmentation de l'incidence des tumeurs, la modernisation des infrastructures par les pouvoirs publics, l'adoption de nouvelles technologies, la réduction des coûts de construction et l'intégration de plans de traitement basés sur l'intelligence artificielle. Selon les statistiques officielles publiées par la NLM en septembre 2025, l'Association des nations de l'Asie du Sud-Est (ASEAN) représentait 9,3 % de l'incidence mondiale du cancer. Singapour affichait le taux d'incidence standardisé selon l'âge (TISA) le plus élevé (231,1) et le Myanmar le plus faible (135,5). Parallèlement, les Philippines présentaient le taux de mortalité standardisé selon l'âge (TMSA) le plus élevé (112,9), le cancer du poumon enregistrant le TISA le plus élevé (26,0) chez les hommes, contribuant ainsi à la croissance du marché dans l'ensemble de la région.

Le marché de la radiothérapie robotisée connaît une forte croissance en Chine , portée par l'augmentation des homologations de systèmes de radiothérapie, le plan gouvernemental « Chine en bonne santé 2030 », la hausse des dépenses de santé, le développement de l'oncologie, la dépendance aux fournisseurs internationaux et les récentes installations des fabricants nationaux. Selon un article publié par Frontiers Organization en février 2022, près de 4,5 millions de nouveaux cas de cancer et 3 millions de décès liés au cancer ont été recensés dans le pays. Par ailleurs, pour lutter contre cette maladie, près de 8 000 patients sont traités par ions carbone, protons ou une combinaison des deux. Enfin, la chimiothérapie, la radiothérapie et la chirurgie demeurent les traitements de référence du cancer en Chine, ce qui représente un potentiel de croissance considérable pour ce marché.

L'allocation de fonds importants pour la recherche médicale de pointe sur le cancer, l'accès accru à la thérapie par ions carbone, la multiplication des infrastructures opérationnelles, l'augmentation du nombre de patients et l'intérêt croissant pour la thérapie par particules onéreuse sont autant de facteurs qui stimulent la demande en radiothérapie robotisée au Japon . Par ailleurs, le marché japonais de la radiothérapie robotisée, évalué à 72,1 millions de dollars américains en 2025, devrait atteindre 80,5 millions de dollars américains fin 2026, puis 218 millions de dollars américains d'ici 2035, enregistrant ainsi un taux de croissance de 12,5 %. Selon un article publié par le Commonwealth Fund Organization en mai 2026, les dépenses totales de santé et de soins médicaux représentent 11 % du produit intérieur brut (PIB). L'espérance de vie à la naissance est de 84,1 ans et la couverture d'assurance maladie publique est totale, ce qui contribue positivement au développement de ce marché au Japon.

Aperçu du marché européen

Le marché européen devrait connaître une croissance et une expansion considérables d'ici la fin de la période prévue. Cette croissance est principalement alimentée par la transition de la chirurgie conventionnelle vers l'adoption de techniques non invasives, l'augmentation de l'incidence du cancer de la prostate chez les personnes âgées et la mise en œuvre de stratégies efficaces pour réduire les listes d'attente. Selon les statistiques officielles publiées par la NLM en septembre 2024, le taux d'incidence du cancer de la prostate variait de 6 cas en Ukraine à 336 cas en France pour 100 000 hommes. De plus, l'écart entre les taux de prévalence les plus élevés et les plus faibles dans les différents pays de la région s'étendait de 89,6 à 385,8 cas pour 100 000 hommes. Parallèlement, les taux de mortalité variaient également, de 23,7 à 5,6 cas pour 100 000 hommes, ce qui augure bien pour l'expansion du marché.

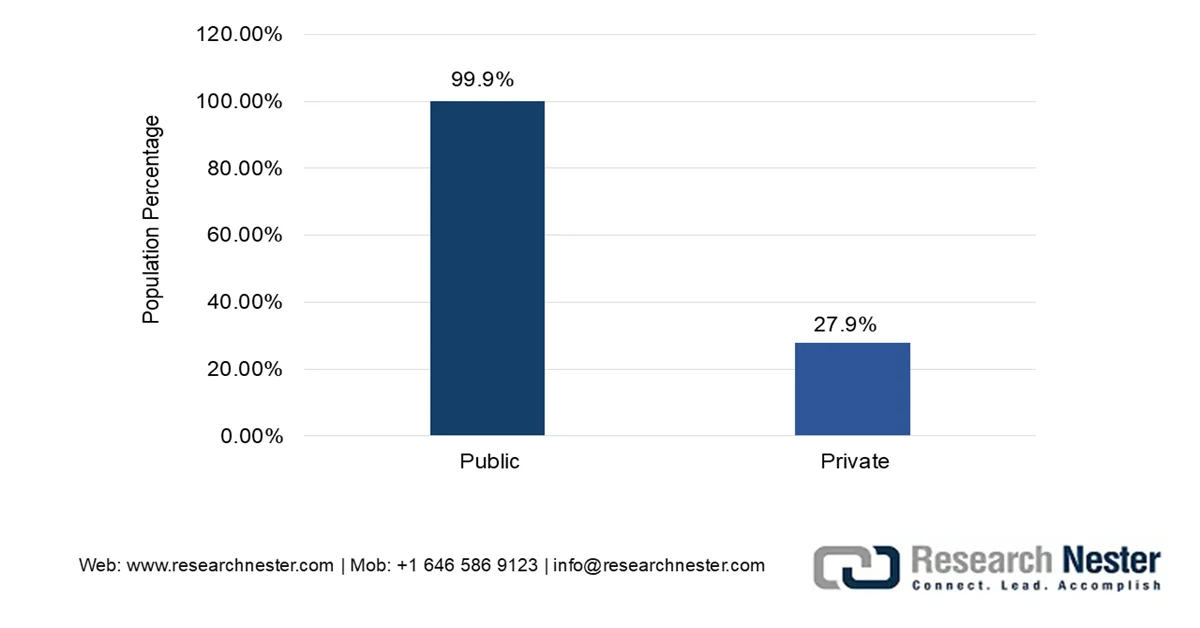

Le marché allemand de la santé bénéficie d'une visibilité accrue grâce à la présence de modèles d'assurance privés, à la parité de financement fédéral, à des codes de remboursement robustes basés sur les GHM (Groupes Homogènes de Malades), aux contributions des organismes et à l'existence de systèmes hospitaliers. Selon un article publié par le Commonwealth Fund Organization en 2026, les dépenses totales de santé représentaient 12,3 % du PIB, avec une espérance de vie à la naissance de 80,9 ans et une couverture d'assurance maladie publique à 100 %. Par ailleurs, l'assurance maladie obligatoire (SHI) couvrait près de 89 % de la population en décembre 2023. De plus, cette SHI était obligatoire pour tous les citoyens salariés dont le revenu annuel brut était inférieur à 65 174 USD, ce qui en faisait un facteur propice à la croissance du marché allemand.

Couverture d'assurance en Allemagne en fonction de la population, 2023

Source : Commonwealth Fund Organization

L'existence de mandats centralisés, d'exigences de politique de santé adaptées, l'augmentation des cancers du pancréas et du poumon, le plan Santé Innovation 2030 du gouvernement et un système d'approvisionnement efficace pour les prestataires sont autant de tendances qui dynamisent le marché en France . Selon un rapport de données publié par le ministère de la Santé et des Affaires sociales en janvier 2026, le plan Santé Innovation 2030 vise à développer les services de santé de proximité, qui devraient couvrir près de 50 000 personnes, grâce à des solutions et des stratégies nécessitant une intervention à grande échelle, organisée efficacement pour une population de plus de 250 000 habitants. Par ailleurs, le transfert des services des hôpitaux vers la communauté a entraîné une hausse des investissements de 15 % en moyenne en cas de baisse des taux d'admissions non programmées et de 10 % en cas de faible recours aux transports ambulanciers, contribuant ainsi à l'expansion du marché.

Principaux acteurs du marché de la radiothérapie robotisée :

- Accuray Incorporated (États-Unis)

- Varian Medical Systems (États-Unis)

- Siemens Healthineers (Allemagne)

- Elekta AB (Suède)

- Brainlab AG (Allemagne)

- GE Healthcare (États-Unis)

- Philips Healthcare (Pays-Bas)

- Hitachi, Ltd. (Japon)

- Canon Medical Systems Corporation (Japon)

- Groupe IBA (Belgique)

- ViewRay, Inc. (États-Unis)

- Mevion Medical Systems (États-Unis)

- C-RAD AB (Suède)

- Laboratoires RaySearch AB (Suède)

- Best Theratronics Ltd. (Canada)

- Nordion, Inc. (Canada)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Huiheng Medical, Inc. (Chine)

- MASEP Medical Science & Technology Development Co., Ltd. (Chine)

- Zhuhai Hokai Medical Instruments Co., Ltd. (Chine)

- Neuromédecine de précision (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Accuray Incorporated est reconnue pour sa plateforme CyberKnife, un système de radiochirurgie robotisée dédié au traitement des tumeurs, quelle que soit leur localisation, avec une précision submillimétrique. L'entreprise s'attache à développer sa technologie de suivi de mouvement Synchrony afin de prendre en charge les cas oncologiques complexes liés aux mouvements respiratoires du patient.

- Varian Medical Systems s'est imposée comme une référence en intégrant la précision robotique à ses plateformes d'accélérateurs linéaires polyvalentes destinées aux services de radiothérapie classiques. L'entreprise met l'accent sur l'intelligence adaptative et l'automatisation des flux de travail afin d'optimiser l'efficacité des traitements robotiques pour différents types de cancers.

- Siemens Healthineers a mis à profit son expertise en imagerie diagnostique pour perfectionner les systèmes de radiothérapie robotisée guidée par IRM, permettant la visualisation en temps réel des tissus mous pendant le traitement. L'entreprise se concentre sur le développement de solutions intégrées combinant l'imagerie par résonance magnétique à haut champ et une irradiation de haute précision.

- Elekta AB a développé une gamme complète de systèmes à accélérateur linéaire intégrant des fonctionnalités avancées de gestion du mouvement et de stéréotaxie. L'entreprise privilégie les solutions logicielles permettant aux cliniques de réaliser des traitements de qualité robotique sur des plateformes matérielles conventionnelles.

- Brainlab AG est spécialisée dans les logiciels de précision et les solutions de navigation qui améliorent la précision du ciblage des systèmes de radiothérapie robotisée. L'entreprise se concentre sur le développement de plateformes intégrées qui font le lien entre la navigation chirurgicale et les flux de travail en radio-oncologie.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché de la radiothérapie robotisée présente un paysage concurrentiel consolidé, dominé par les leaders américains Accuray et Varian, suivis de près par des acteurs européens tels qu'Elekta en Suède et Brainlab en Allemagne. Parmi les initiatives stratégiques clés, Accuray s'attache à développer les capacités de suivi respiratoire Synchrony de sa plateforme CyberKnife, tandis que Varian (Siemens Healthineers) intègre des flux de travail adaptatifs pilotés par l'IA à ses systèmes. Par ailleurs, en février 2026, Brainlab et Precision NeuroMed ont conclu un partenariat stratégique visant à standardiser et à optimiser l'administration de thérapies ciblées directement dans le tissu cérébral. Cette collaboration a permis de surmonter les obstacles liés à la barrière hémato-encéphalique en combinant efficacement l'expertise de Brainlab en numérisation d'imagerie médicale et le logiciel de simulation de flux moléculaire propriétaire de NeuroMed, contribuant ainsi à la croissance mondiale du secteur de la radiothérapie robotisée.

Paysage concurrentiel du marché :

Développements récents

- En mai 2026, Mevion Medical Systems a signé un accord d'achat définitif pour introduire le système de protonthérapie MEVION S250-FIT™, le tout premier système de protonthérapie, à l'hôpital général Tam Anh au Vietnam, reflétant un changement d'envergure dans les soins contre le cancer.

- En avril 2026, Siemens Healthineers a reçu près de 60 millions de dollars américains sur plus de 5 ans de la part de l'Agence américaine pour les projets de recherche avancée en santé (ARPA-H) pour accélérer le développement de la thérapie par flash photonique, qui est une stratégie de radiothérapie à débit de dose ultra-élevé.

- En septembre 2025, Accuray Incorporated a signé un protocole d'accord avec l'École de médecine et de santé publique de l'Université du Wisconsin (UW SMPH) pour faire progresser la radiothérapie adaptative en ligne sur la plateforme de traitement par rayonnement hélicoïdal de la société.

- Report ID: 8584

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.