Perspectives du marché des pièces de rechange pour avions commerciaux :

Le marché des pièces de rechange pour avions commerciaux était évalué à 30,1 milliards de dollars en 2025 et devrait atteindre 58,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 32,1 milliards de dollars.

Le marché mondial des pièces de rechange pour avions commerciaux est étroitement lié à la taille des flottes, aux taux d'utilisation et aux exigences réglementaires de maintenance fixées par les autorités de l'aviation civile. Selon le rapport de septembre 2025 de l'Indian Aerospace & Defense Bulletin, la flotte mondiale d'avions commerciaux a dépassé les 28 000 appareils en service, avec une utilisation soutenue grâce à la reprise du trafic post-pandémie et au rétablissement des capacités long-courriers. Par ailleurs, les données du Conseil international des aéroports (ACI) de septembre 2023 indiquent que le trafic passagers mondial régulier a atteint 9,4 milliards de passagers en 2024, ce qui a directement accru la demande de pièces de rechange, de composants rotatifs et de consommables nécessaires au respect des normes de navigabilité et de maintenance continue. Enfin, le contrôle réglementaire exercé par des autorités telles que la FAA et l'EASA impose le strict respect des consignes de navigabilité et des calendriers de remplacement des pièces à durée de vie limitée, garantissant ainsi la fiabilité des flottes d'avions monocouloirs et gros-porteurs.

Par ailleurs, le vieillissement de la flotte soutient la demande du marché. Selon le rapport de l'IATA de décembre 2024, l'âge moyen de la flotte mondiale a atteint un record de 14,8 ans, contre 13,6 ans en moyenne entre 1990 et 2024. Cela indique une augmentation significative de la fréquence de remplacement des composants, due à la fatigue des pièces et aux constats d'inspection. De plus, les opérations de maintenance, de réparation et de révision (MRO), dont l'approvisionnement en pièces détachées représente le principal poste de dépenses, demeurent une priorité pour les compagnies aériennes et les loueurs. Les données de l'IATA pour 2024 estiment les dépenses MRO à 104 milliards de dollars en 2024, reflétant à la fois le prix élevé des matériaux et les efforts de normalisation de la chaîne d'approvisionnement. En définitive, la combinaison des dépenses MRO et du vieillissement de la flotte alimente la croissance soutenue du marché.

Dépenses mondiales de MRO par rapport aux dépenses et recettes totales (2019-2024)

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

Dépenses mondiales de MRO (milliards de dollars US) | 82 | 50 | 62 | 79 | 94 | 104 |

% des dépenses mondiales | 10% | 10% | 11% | 11% | 11,1% | 11,5% |

% des revenus mondiaux | 10% | 13% | 12% | 11% | 10,3% | 10,8% |

Source : IATA 2024

Clé Pièces de rechange pour avions commerciaux Résumé des informations sur le marché:

Points saillants régionaux :

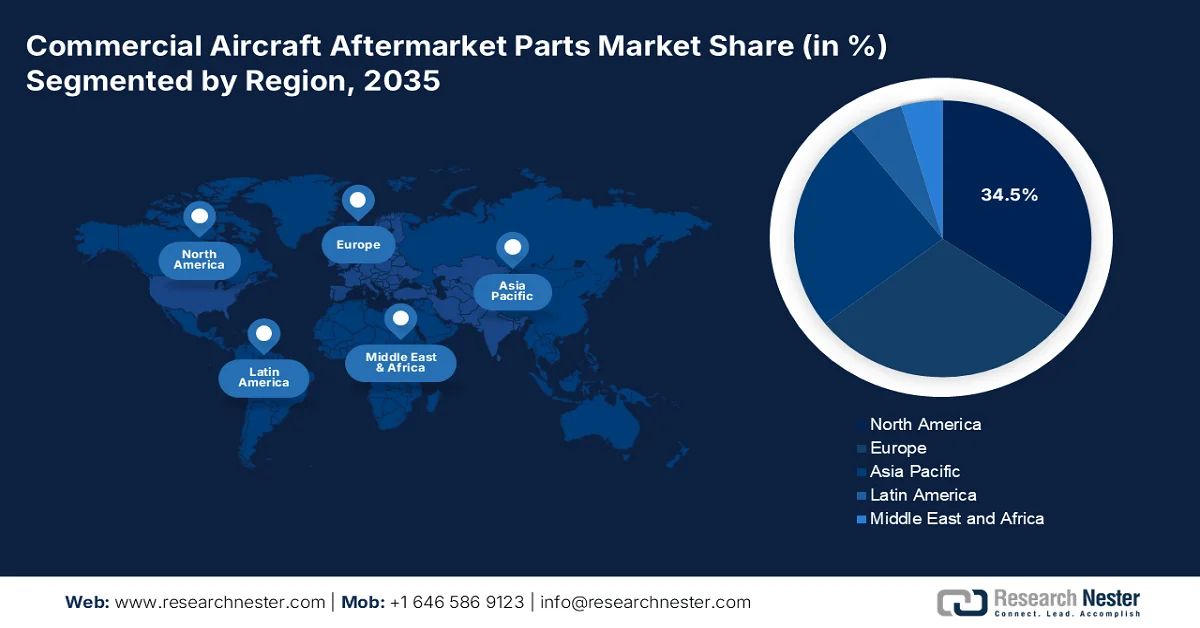

- L'Amérique du Nord devrait représenter 34,5 % des revenus du marché des pièces de rechange pour avions commerciaux d'ici 2035, grâce à la plus grande base de compagnies aériennes et d'organismes de maintenance, de réparation et de révision (MRO) au monde, aux mandats de remplacement stricts imposés par la FAA et à l'adoption généralisée de chaînes d'approvisionnement numérisées pour le marché de l'après-vente.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 6,5 % entre 2026 et 2035, soutenue par l'augmentation rapide des flottes des transporteurs à bas prix, les programmes aéronautiques gouvernementaux et l'accélération des investissements dans les infrastructures régionales de maintenance, de réparation et de révision (MRO).

Analyse du segment :

- Le sous-segment de l'aviation commerciale devrait représenter une part dominante de 75,6 % d'ici 2035 sur le marché des pièces de rechange pour avions commerciaux, renforcé par la conformité obligatoire aux normes de navigabilité, l'augmentation de l'utilisation des aéronefs et l'intensification des cycles de maintenance lourde.

- Le sous-segment des pièces de rechange MRO représente la plus grande part de marché d'ici 2035, renforcée par des cycles de remplacement de composants non discrétionnaires, des directives réglementaires croissantes et une fréquence de révision accrue due au vieillissement des flottes d'avions mondiales.

Principales tendances de croissance :

- Croissance de la flotte d'avions commerciaux actifs et de son utilisation

- Dynamique et expansion des flottes vieillissantes

Principaux défis :

- Domination des équipementiers et droits de conception

- Forte intensité capitalistique et coûts de stockage

Acteurs clés : Boeing (États-Unis), Airbus (Europe), GE Aerospace (États-Unis), Raytheon Technologies (États-Unis), Safran (France), Lufthansa Technik (Allemagne), AAR Corp. (États-Unis), HEICO Corporation (États-Unis), Honeywell Aerospace (États-Unis), Rolls-Royce (Royaume-Uni), Satair (une société Airbus Services) (Danemark), Triumph Group (États-Unis), MTU Aero Engines (Allemagne), Air France Industries KLM Engineering & Maintenance (France), AJW Group (Royaume-Uni), Mitsubishi Heavy Industries (Japon), Korean Air Aerospace Division (Corée du Sud), Air Works (Inde), StandardAero (États-Unis), Haeco (Hong Kong).

Mondial Pièces de rechange pour avions commerciaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 30,1 milliards de dollars américains

- Taille du marché en 2026 : 32,1 milliards de dollars américains

- Taille du marché prévue : 58,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 34,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, France

- Pays émergents : Inde, Indonésie, Vietnam, Thaïlande, Malaisie

Last updated on : 6 February, 2026

Marché des pièces de rechange pour avions commerciaux : facteurs de croissance et défis

Facteurs de croissance

- Croissance et utilisation de la flotte d'avions commerciaux en service : L'expansion et l'intensification de l'utilisation de la flotte d'avions sont les principaux moteurs du marché des pièces de rechange pour avions commerciaux. Selon les données de l'IATA pour 2024, la part des avions en service dans le monde se maintient à 85 % en 2024, avec un fort rebond de l'utilisation grâce à la reprise des liaisons internationales et à l'augmentation du nombre d'heures de vol quotidiennes. Cette utilisation accrue stimule directement l'usure des moteurs, des trains d'atterrissage, de l'avionique et des consommables, raccourcissant ainsi les cycles de remplacement. Par ailleurs, le rapport indique également que le trafic passagers-kilomètres payant mondial augmente de 8 % par an, ce qui entraîne une augmentation du nombre de vols par avion. Pour les fournisseurs du marché de l'après-vente, cela se traduit par une croissance prévisible de la demande, liée aux programmes de maintenance basés sur les heures de vol plutôt qu'aux livraisons de nouveaux avions.

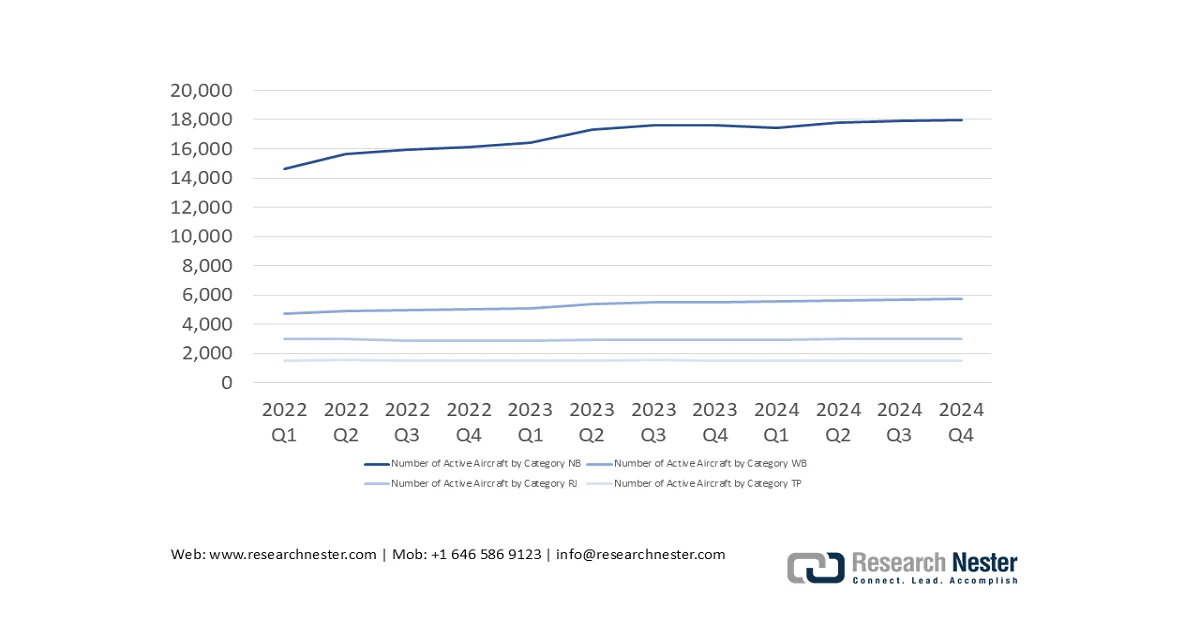

Nombre d'aéronefs actifs par catégorie

Source : IATA 2024

- Dynamique et expansion des flottes vieillissantes : La demande du marché est alimentée par la croissance du parc installé et l’âge moyen croissant des aéronefs. Selon le rapport IATA 2024, la flotte mondiale comptait 33 271 appareils en 2024 et devrait croître de 1,9 % par an, créant ainsi un vaste marché potentiel. Par ailleurs, une part importante de cette flotte vieillit, ce qui nécessite une maintenance plus intensive et une consommation accrue de pièces détachées pour les programmes de maintenance des aéronefs vieillissants. Cette tendance incite les prestataires de services de maintenance, de réparation et de révision (MRO) et les fournisseurs de pièces détachées à constituer des stocks de composants anciens tout en intégrant l’analyse de données pour prédire les taux de défaillance des systèmes plus anciens. De plus, le besoin croissant de réparations structurelles et de remplacement de pièces liées à la corrosion constitue un flux de demande prévisible pour certaines catégories de pièces.

- Croissance des flottes d'avions monocouloirs pour les vols court-courriers et régionaux : Les données de trafic publiées par le gouvernement font état d'une forte reprise des vols court-courriers et intérieurs, stimulant ainsi l'utilisation des avions monocouloirs. Par ailleurs, le rapport ARSA 2022-2032 prévoit que la flotte mondiale d'avions commerciaux devrait dépasser les 28 000 appareils, principalement grâce aux avions monocouloirs utilisés sur les liaisons court et moyen-courriers. De plus, la fréquence d'utilisation plus élevée des avions monocouloirs entraîne un remplacement plus rapide des freins, des roues, de l'avionique et des consommables. En outre, les autorités aéronautiques notent que la fréquence plus élevée des décollages et atterrissages sur les liaisons court-courriers accentue l'usure par fatigue, augmentant ainsi les intervalles et le nombre de remplacements obligatoires de composants dans le cadre des programmes de maintien de la navigabilité. Globalement, la demande du marché devrait croître plus rapidement pour les plateformes monocouloirs que pour les avions gros-porteurs à moyen terme.

Résumé de la flotte d'avions monocouloirs

Région | Flotte |

Afrique | 430 |

Moyen-Orient | 505 |

Asie-Pacifique | 1 690 |

Amérique du Nord | 4 062 |

Europe | 3 931 |

Source : Rapport ARSA 2022-2032

Défis

- Domination des équipementiers et droits de conception : les équipementiers contrôlent les données de conception et la propriété intellectuelle, contraignant souvent les compagnies aériennes à s’engager dans leur écosystème de pièces détachées par le biais de contrats restrictifs et d’accords de facturation à l’heure. Ceci limite le marché des pièces de rechange pour avions commerciaux accessible aux indépendants. Un enjeu majeur réside dans le processus d’homologation des fabricants de pièces aux États-Unis, qui autorise les pièces alternatives. Par ailleurs, l’activité de la PMA témoigne des efforts constants déployés pour stimuler la concurrence. Cette association de pièces de modification et de remplacement défend activement ces droits, offrant une voix collective aux fabricants indépendants face à la domination des équipementiers.

- Forte intensité capitalistique et coûts de stockage élevés : le marché des pièces détachées exige des investissements considérables pour constituer des stocks de pièces à faible rotation et à forte valeur ajoutée, afin de respecter les accords de niveau de service (AOG) des compagnies aériennes. Cela immobilise des fonds et engendre un risque important. Les entreprises leaders réduisent ces coûts grâce à une analyse avancée de la chaîne d'approvisionnement et à un vaste réseau mondial, ce qui leur permet d'optimiser leurs stocks. Par ailleurs, les principaux distributeurs détiennent des stocks d'une valeur de plusieurs centaines de millions de dollars, un obstacle qui empêche les acteurs plus modestes de rivaliser sur la disponibilité d'une large gamme de pièces.

Taille et prévisions du marché des pièces de rechange pour avions commerciaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

30,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

58,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des pièces de rechange pour avions commerciaux :

Analyse du segment des utilisateurs finaux

Le segment de l'aviation commerciale domine le marché des utilisateurs finaux et devrait représenter 75,6 % de la valeur totale d'ici 2035. Cette croissance est stimulée par l'obligation de se conformer aux consignes de navigabilité et aux contrôles périodiques afin de garantir la sécurité et la fiabilité des flottes. L'ampleur de cette demande est illustrée par le rapport du Bureau des statistiques des transports des États-Unis de mars 2023, qui indique que les compagnies aériennes américaines ont transporté environ 853 millions de passagers, soit une nette reprise par rapport aux années précédentes. Cette reprise est directement liée à l'augmentation du taux d'utilisation des aéronefs et, par conséquent, de la consommation de pièces détachées pour la maintenance. Ce rebond opérationnel consolide la position des compagnies aériennes comme principale source de demande sur le marché de l'après-vente. Par ailleurs, le développement rapide du leasing d'aéronefs et la remise en service d'aéronefs stockés intensifient les interventions de maintenance lourde, accélérant ainsi la demande de composants et de consommables certifiés pour l'après-vente dans l'ensemble du secteur de l'aviation commerciale.

Analyse du segment de produit

Le sous-segment du remplacement de pièces MRO représente la plus grande part de marché, car il englobe le remplacement obligatoire des composants pour respecter les calendriers de maintenance réglementaires stricts. Cette demande est inélastique et cyclique, dépendant des heures et cycles de vol. L'importance de cette activité est accentuée par le contrôle réglementaire. La Federal Aviation Administration (FAA) publie régulièrement de nouvelles directives de navigabilité, indicateur clé des inspections et remplacements obligatoires qui alimentent directement le marché des pièces MRO. Cette exigence réglementaire constante garantit la domination durable de ce segment en termes de revenus. Par ailleurs, le vieillissement du parc aérien mondial et les stratégies d'allongement de la durée de vie adoptées par les compagnies aériennes augmentent la fréquence et l'ampleur des révisions de composants, renforçant ainsi la forte demande soutenue de pièces de remplacement MRO.

Analyse du segment par type d'aéronef

Les avions monocouloirs constituent le segment dominant du marché des pièces détachées pour avions commerciaux. Leur taille considérable à l'échelle mondiale et leur utilisation intensive sur des liaisons court et moyen-courriers denses accélèrent l'usure et les intervalles de maintenance. La croissance de cette flotte s'appuie sur le rapport de Boeing sur le marché commercial de juin 2023, qui indique que les avions monocouloirs représenteront plus de 75 % de la demande mondiale projetée de nouveaux avions au cours des 20 prochaines années, garantissant ainsi la croissance continue de leur parc installé et, par conséquent, de leur consommation de pièces détachées. Cette expansion continue de la flotte témoigne du leadership à long terme du segment des monocouloirs en termes de volumes de pièces détachées. De plus, la prédominance des compagnies aériennes à bas coûts exploitant des flottes de monocouloirs avec des cycles de vol quotidiens élevés accroît la fréquence de maintenance, stimulant davantage la demande récurrente de pièces détachées.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type d'aéronef |

|

Type de produit |

|

Canal de distribution |

|

Utilisateur final |

|

Matériel |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des pièces de rechange pour avions commerciaux - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché et devrait représenter 34,5 % des revenus régionaux d'ici 2035. Ce leadership s'explique par la présence, aux États-Unis, de la plus grande base mondiale de maintenance, de réparation et de révision (MRO) et de flottes aériennes. Parmi les principaux facteurs, on note la forte concentration d'avions monocouloirs vieillissants nécessitant une maintenance lourde et continue, les réglementations strictes de la FAA imposant le remplacement obligatoire de certaines pièces, ainsi que la présence de grands constructeurs et distributeurs. Par ailleurs, la tendance majeure est la digitalisation croissante des chaînes d'approvisionnement et du suivi des pièces, soutenue par les investissements fédéraux américains dans la recherche et le développement aéronautiques et les infrastructures, ce qui améliore l'efficacité et la prévisibilité du marché de l'après-vente. Enfin, la présence de grandes entreprises aérospatiales renforce la position de la région comme plaque tournante majeure des pièces et services après-vente.

Le marché américain des pièces de rechange pour avions commerciaux est dynamisé par le taux d'utilisation élevé des flottes, la maintenance imposée par la réglementation et le développement des capacités de production nationales. Selon le rapport Boeing de décembre 2024, près de 7 900 avions étaient en service en 2024, les monocouloirs dominant les opérations intérieures et entraînant des taux de remplacement plus élevés pour les roues, les freins et l'avionique. Par ailleurs, la hausse du nombre de passagers accroît la demande, allonge les cycles de vol et augmente le nombre d'interventions de maintenance obligatoires. Pour répondre à cette demande, les investissements du secteur renforcent les capacités du marché de l'après-vente. En novembre 2025, l'usine de fabrication de pièces d'Avcon Industries, d'une superficie de 3 066 m², située au Kansas, renforcera la production interne de composants de remplacement et de modification. De plus, en juillet 2023, l'acquisition par Marubeni d'une participation de 50 % dans Diversified Aero Services étend la distribution américaine de pièces consommables et réparables, soutenant ainsi la croissance soutenue du marché de l'après-vente et la résilience de l'approvisionnement. En définitive, la croissance du trafic aérien, le contrôle réglementaire et le taux d'utilisation élevé des avions continuent de soutenir une croissance stable du marché de l'après-vente aux États-Unis.

Le marché canadien connaît une croissance soutenue, alimentée par l'augmentation du trafic aérien, l'expansion du fret et le renforcement des politiques réglementaires. Selon les données du gouvernement du Canada de juillet 2025, les aéroports canadiens ont traité 1,6 million de tonnes de fret aérien en 2024, soit une hausse de 5,2 % attribuable à la croissance du commerce électronique et à l'expansion des liaisons, ce qui a entraîné une augmentation de l'utilisation des aéronefs et de la fréquence de remplacement des pièces. Le trafic passagers a également progressé de 4 %, avec 57 millions de passagers contrôlés dans les huit plus grands aéroports, dépassant ainsi les niveaux prépandémiques et témoignant d'une activité soutenue dans les principaux aéroports. De plus, la gestion de l'espace aérien par NAV Canada, à travers un réseau de 1 900 aéroports certifiés, reflète l'importance des mouvements d'aéronefs. Les initiatives de Transports Canada en matière de sûreté, de sécurité et de développement durable contribuent à la croissance continue du marché canadien.

Perspectives du marché APAC

Le marché des pièces détachées pour avions commerciaux en Asie-Pacifique est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 6,5 % entre 2026 et 2035. Cette croissance est portée par l'expansion exponentielle des flottes, nécessaire pour répondre à la demande croissante de passagers. Elle est principalement alimentée par l'acquisition rapide d'avions monocouloirs de nouvelle génération par les compagnies aériennes à bas prix d'Asie du Sud-Est et d'Inde, ce qui générera une demande importante sur le marché des pièces détachées. Parmi les autres facteurs clés, on peut citer les politiques gouvernementales favorables à l'aviation, telles que le programme UDAN en Inde, les investissements majeurs dans les infrastructures de maintenance, de réparation et de révision (MRO) et le besoin stratégique de renforcer la résilience des chaînes d'approvisionnement régionales. À mesure que les compagnies aériennes étendent leurs activités dans la région, la demande de pièces détachées et de services après-vente devrait augmenter considérablement.

Le marché indien est en pleine expansion, soutenu par une forte croissance du trafic aérien, l'expansion des flottes et les exigences de maintenance imposées par la réglementation. Selon Digital Sansad (mars 2025), l'Inde a transporté plus de 376 millions de passagers aériens entre 2023 et 2024, témoignant d'une croissance soutenue des opérations nationales et internationales qui a entraîné une augmentation de l'utilisation des aéronefs et des cycles de maintenance. Par ailleurs, la croissance de la flotte d'avions commerciaux, principalement composée d'appareils monocouloirs opérant sur les liaisons court-courriers à haute fréquence, fait exploser la demande de remplacement de consommables, de pièces et de composants à durée de vie limitée. Enfin, les exigences strictes de la DGCA en matière de navigabilité et de sécurité, alignées sur les normes de l'OACI, renforcent la demande sur ce marché.

L'utilisation à grande échelle des flottes, la forte reprise du trafic et un contrôle réglementaire rigoureux soutiennent le marché chinois des pièces détachées pour avions commerciaux. Selon un rapport de la République populaire de Chine publié en décembre 2024, China Airlines a transporté plus de 700 millions de passagers en 2023, marquant ainsi la reprise complète du trafic intérieur et entraînant une augmentation du nombre de vols pour les avions monocouloirs. Par ailleurs, la hausse des volumes de fret aérien et de courrier renforce la demande en composants structurels et systèmes pour avions-cargos. De son côté, le rapport de Boeing d'août 2024 indique que la flotte d'avions commerciaux a dépassé les 4 345 appareils, dominant les opérations court et moyen-courriers à haute fréquence, ce qui accélère le remplacement des consommables, des pièces remplaçables et des pièces à durée de vie limitée. Enfin, l'application continue des directives de navigabilité de l'Administration de l'aviation civile de Chine (CAAC), conformes aux normes de l'OACI, garantit une demande constante sur le marché des pièces détachées, favorisant ainsi une croissance soutenue.

Aperçu du marché européen

Le marché européen des pièces détachées pour avions commerciaux se caractérise par une flotte mature et de grande valeur, dominée par les grandes compagnies aériennes et un solide réseau de prestataires de maintenance, de réparation et de révision (MRO) indépendants. L'âge élevé de la flotte régionale, notamment pour les appareils les plus robustes, est un facteur clé de croissance. Par ailleurs, les organismes de réglementation, tels que l'Agence européenne de la sécurité aérienne (AESA), jouent un rôle essentiel dans le développement du marché grâce à leurs réglementations en matière de sécurité et d'environnement. La France, le Royaume-Uni et l'Allemagne, pays leaders, offrent un environnement concurrentiel stimulant pour les principaux acteurs de la région. Cette croissance est également alimentée par le fort développement du marché de la conversion d'avions cargo, lui-même porté par le commerce électronique, qui génère une demande spécifique pour les pièces des systèmes de fret et les modifications structurelles importantes. Enfin, le trafic court-courrier intra-européen soutenu accélère les cycles de remplacement, renforçant ainsi la demande récurrente sur le marché des pièces détachées dans toute la région.

Le marché allemand est soutenu par un taux d'utilisation élevé des aéronefs, une forte activité de fret et un écosystème aéronautique performant. Selon les données de l'IATA de février 2025, le secteur aérien contribue à hauteur de 142,7 milliards de dollars au PIB et génère 1,5 million d'emplois, témoignant d'une activité opérationnelle soutenue chez les compagnies aériennes et les prestataires de services de maintenance, de réparation et de révision (MRO). Par ailleurs, en 2023, les aéroports allemands ont traité 4,7 millions de tonnes de fret aérien, plaçant l'Allemagne au troisième rang mondial. Cette activité stimule la demande en conversions d'avions-cargos, en composants structurels et en pièces détachées pour systèmes de fret. Le trafic passagers reste majoritairement international, avec 71,1 millions de départs internationaux. L'Europe représente 78 % des flux émetteurs, ce qui maintient un taux d'utilisation élevé des monocouloirs et des cycles de maintenance fréquents. Globalement, le marché allemand connaît une croissance régulière.

Le marché britannique des pièces détachées pour avions commerciaux est caractérisé par une forte connectivité internationale, une utilisation intensive des flottes et une réglementation stricte. Selon les données du gouvernement britannique de décembre 2024, les aéroports du Royaume-Uni ont accueilli 240,9 millions de passagers en 2023, le trafic international représentant la majorité, ce qui a maintenu un taux d'utilisation élevé des avions monocouloirs et gros-porteurs. Par ailleurs, les données de l'aéroport d'Heathrow, publiées en mars 2024, indiquent qu'il a géré à lui seul 79 millions de passagers en 2023, ce qui justifie des cycles fréquents de maintenance et de remplacement des composants. De plus, le respect continu des exigences de navigabilité de la CAA britannique et de l'EASA garantit une demande constante et indispensable de composants certifiés pour le marché de la rechange, tant auprès des compagnies aériennes que des prestataires de services de maintenance, de réparation et de révision (MRO) indépendants.

Principaux acteurs du marché des pièces de rechange pour avions commerciaux :

- Boeing (États-Unis)

- Airbus (Europe)

- GE Aerospace (États-Unis)

- Raytheon Technologies (États-Unis)

- Safran (France)

- Lufthansa Technik (Allemagne)

- AAR Corp. (États-Unis)

- HEICO Corporation (États-Unis)

- Honeywell Aerospace (États-Unis)

- Rolls-Royce (Royaume-Uni)

- Satair (une société de services Airbus) (Danemark)

- Groupe Triumph (États-Unis)

- Moteurs aéronautiques MTU (Allemagne)

- Air France Industries KLM Ingénierie et Maintenance (France)

- Groupe AJW (Royaume-Uni)

- Mitsubishi Heavy Industries (Japon)

- Division aérospatiale de Korean Air (Corée du Sud)

- Air Works (Inde)

- StandardAero (États-Unis)

- Haeco (Hong Kong)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Boeing tire parti de sa position de constructeur d'équipement d'origine (OEM) pour proposer un écosystème numérique complet via sa division Boeing Global Services. Sa stratégie repose sur la conversion des ventes de pièces détachées en contrats de service à long terme basés sur les données. Grâce à l'analyse des données issues de sa vaste flotte, Boeing prédit les pannes et optimise les stocks, garantissant ainsi une disponibilité maximale des appareils pour ses clients. Selon son rapport annuel 2025, l'entreprise a réalisé un chiffre d'affaires de 89 463 millions de dollars américains.

- Airbus est très compétitif sur le marché des pièces détachées pour avions commerciaux grâce à ses services, avec pour objectif d'accroître sa part de marché. Une initiative clé est la plateforme de données Skywise, qui analyse les données de vol pour permettre la maintenance prédictive. Les compagnies aériennes peuvent ainsi commander les pièces de manière proactive et Airbus peut optimiser sa chaîne d'approvisionnement et sa logistique après-vente. En 2024, l'entreprise a réalisé un chiffre d'affaires de 69 230 millions d'euros.

- GE Aerospace est également un acteur majeur du marché et son activité est étroitement liée à sa flotte de moteurs. Ses services TrueChoice témoignent d'un changement stratégique : la vente de pièces détachées cède la place à des contrats de maintenance à l'heure. Grâce aux données de capteurs avancés de ses moteurs, GE prédit la durée de vie des pièces et programme les remplacements de manière préventive, optimisant ainsi la disponibilité des moteurs et créant un modèle de revenus récurrents.

- Raytheon Technologies , par l'intermédiaire de ses filiales Collins Aerospace et Pratt & Whitney, est un acteur majeur du marché des pièces de rechange pour avions commerciaux, notamment pour l'avionique et les moteurs. Sa stratégie repose sur l'intégration verticale et des outils numériques tels que les services Collins Aerospace Connect, qui exploitent les données opérationnelles pour assurer une livraison des pièces en flux tendu, réduisant ainsi les coûts pour les opérateurs.

- Safran est un acteur majeur du marché des systèmes d'atterrissage, des nacelles et des aménagements intérieurs de cabine. Sa stratégie repose sur le développement de ses services, notamment via ses programmes de service client. Ces offres s'appuient sur l'analyse de données pour le suivi de l'état des pièces et privilégient les pratiques d'économie circulaire durables, telles que le recyclage et le reconditionnement des composants, afin d'en prolonger la durée de vie.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des pièces de rechange pour avions commerciaux est caractérisé par une concurrence intense et une consolidation marquée. Les principaux acteurs s'efforcent d'accroître leurs parts de marché grâce à des acquisitions stratégiques, des contrats de service à long terme et des solutions de chaîne d'approvisionnement numérique. Les équipementiers établis utilisent leurs propres certifications de pièces, tandis que les grands distributeurs indépendants rivalisent grâce à de vastes réseaux mondiaux et des partenariats avec des entreprises de maintenance, de réparation et de révision (MRO). Par exemple, en octobre 2024, VSE Corporation a annoncé la signature d'un accord définitif pour l'acquisition de Kellstrom Aerospace Group, Inc. Les initiatives stratégiques sont de plus en plus axées sur le développement durable, notamment par le biais de programmes de recyclage et de remise à neuf des pièces, ainsi que par des investissements dans des solutions avancées d'analyse des stocks et des données afin d'améliorer la disponibilité des pièces et de réduire les temps d'immobilisation des avions pour les compagnies aériennes.

Paysage concurrentiel du marché des pièces de rechange pour avions commerciaux :

Développements récents

- En janvier 2026, Adani Defence & Aerospace a signé un protocole d'accord (MoU) visant à développer un écosystème intégré d'avions de transport régionaux en Inde. Les deux entreprises ambitionnent de collaborer sur les opportunités offertes par la fabrication d'aéronefs, la chaîne d'approvisionnement, les services après-vente et la formation des pilotes.

- En janvier 2026, Jet Parts Engineering a annoncé avoir été rachetée par TransDigm Group (NYSE : TDG), un concepteur, producteur et fournisseur mondial de premier plan de composants d'aéronefs de haute technologie.

- En juin 2025, Toray Advanced Composites, Daher et TARMAC Aerosave ont annoncé le lancement d'un programme conjoint de recyclage des composants aérospatiaux en fin de vie pour la production d'avions commerciaux. Menée en collaboration avec Airbus, cette initiative vise à perfectionner les pratiques de recyclage dans l'industrie aérospatiale en récupérant et en réutilisant les composants structuraux secondaires en fin de vie, fabriqués à partir de composites thermoplastiques renforcés de fibres continues.

- Report ID: 2239

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.