Perspectives du marché des dispositifs d'interface aéronautique :

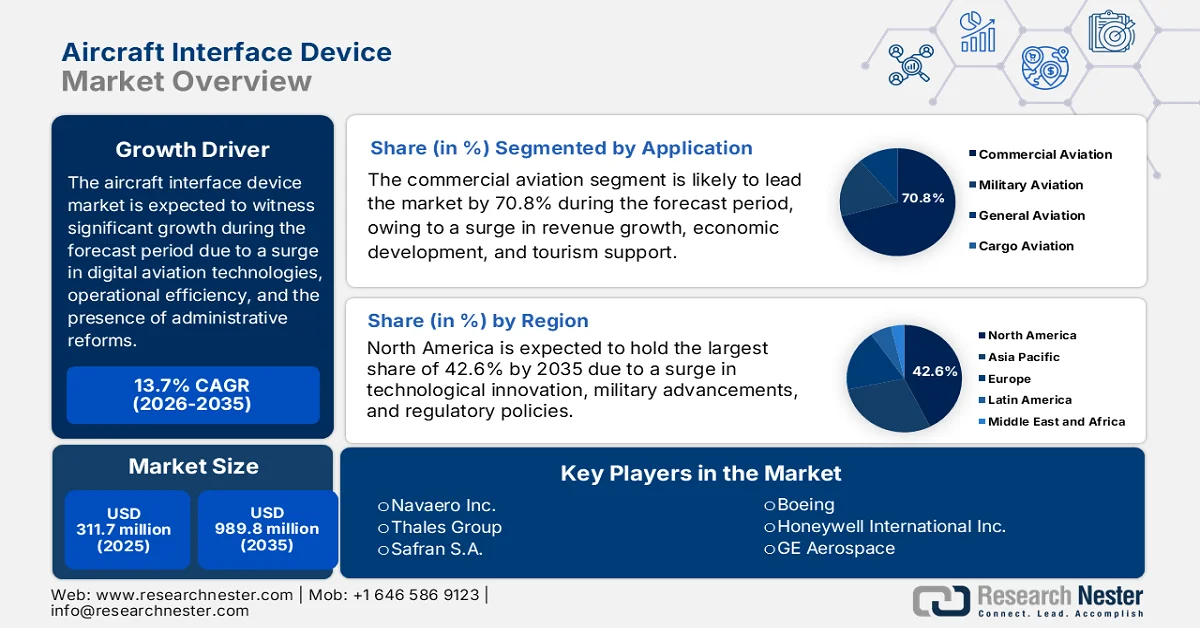

Le marché des dispositifs d'interface pour aéronefs était évalué à plus de 311,7 millions de dollars en 2025 et devrait atteindre 989,8 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 13,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 354,4 millions de dollars.

Le marché mondial des dispositifs d'interface aéronautique traverse une phase de transformation majeure, fortement impulsée par la convergence des technologies numériques dans l'aviation, l'évolution des exigences des opérateurs en matière d'efficacité opérationnelle et les obligations réglementaires. Selon les statistiques officielles publiées par Heliyon en mai 2025, dans les années à venir, 95 % à 97 % des compagnies aériennes devraient entreprendre des projets de recherche et développement de grande envergure dans trois domaines : les étiquettes numériques, l'analyse des données et la maintenance des aéronefs. Par ailleurs, l'Indonésie, la Malaisie et la Thaïlande autorisent de facto la participation internationale dans près de 49 % du secteur aérien. Dans le même temps, le segment des compagnies low-cost est en pleine expansion, largement dominé par VietJet Air, qui représentait 37,6 % des vols intérieurs au Vietnam au premier semestre 2033, ce qui en fait un acteur majeur du développement du marché mondial.

Par ailleurs, l'accélération du passage à la connectivité sans fil, l'intégration des capacités de maintenance prédictive, l'importance accordée à la cybersécurité comme impératif de conception fondamental, la convergence des exigences d'interface militaires et commerciales, ainsi que la conception de plateformes ouvertes et modulaires sont autant de tendances qui alimentent le marché mondial des dispositifs d'interface pour aéronefs. Selon un rapport du Département des Transports publié en décembre 2025, le secteur de l'aviation aux États-Unis, avec ses effectifs, notamment dans les opérations commerciales et industrielles à grande échelle et l'aviation générale, contribue significativement à hauteur de 1 800 milliards de dollars à l'activité économique totale et représente 4 % du produit intérieur brut (PIB). De plus, avec près de 20 000 infrastructures d'atterrissage aux États-Unis, dont environ 13 000 aéroports et plus de 6 000 héliports, le pays dispose d'un vaste réseau d'infrastructures pour l'accueil des vols. Parmi celles-ci, environ 4 800 sont utilisées par le public, permettant aux passagers d'accéder au transport aérien avec des correspondances, ce qui stimule la demande sur le marché des dispositifs d'interface pour aéronefs.

Clé Dispositif d'interface aéronef Résumé des informations sur le marché:

Points saillants régionaux :

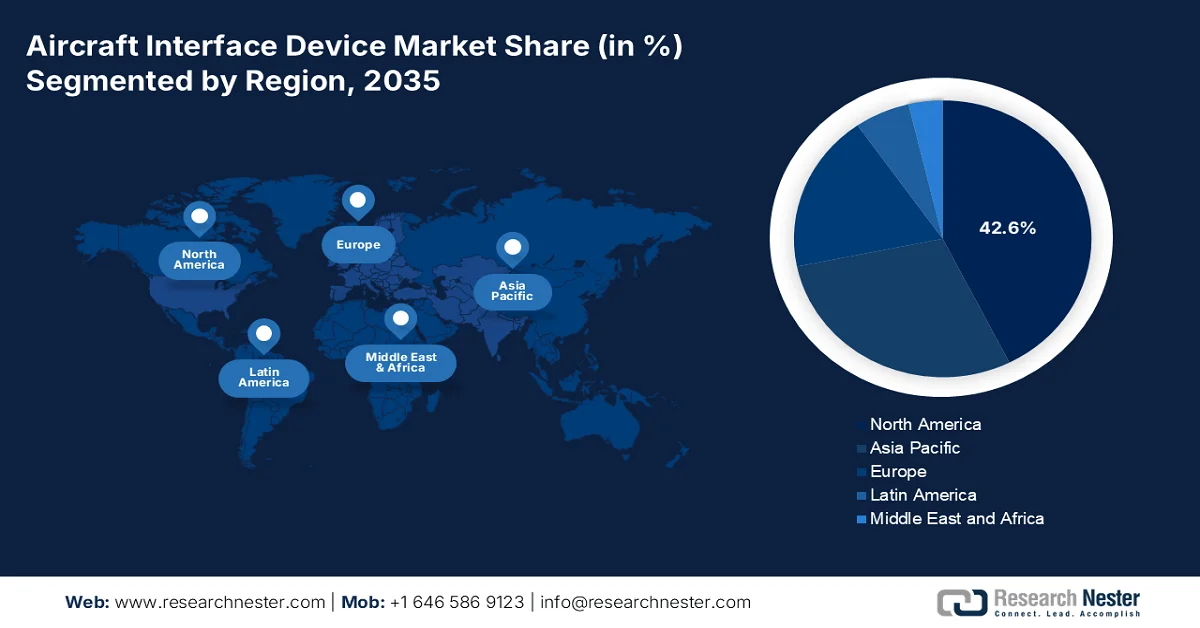

- Le marché nord-américain des dispositifs d'interface aéronautique devrait représenter une part de 42,6 % d'ici 2035, grâce aux progrès technologiques, aux investissements réglementaires et aux initiatives de modernisation militaire.

- L’Europe devrait enregistrer la croissance la plus rapide sur la période de prévision allant jusqu’en 2035, accélérée par la demande croissante de solutions de connectivité avancées et par l’augmentation des investissements dans les technologies de cockpit de nouvelle génération.

Analyse du segment :

- Le segment de l'aviation commerciale sur le marché des dispositifs d'interface pour aéronefs devrait représenter une part de 70,8 % d'ici 2035, grâce à son rôle essentiel dans la connectivité mondiale, le tourisme et l'expansion du commerce.

- Le segment des avions à voilure fixe devrait détenir la deuxième part de marché la plus importante d'ici 2035, grâce à l'importante flotte mondiale et à l'adoption croissante de solutions d'interface avancées pour la connectivité et l'efficacité opérationnelle.

Principales tendances de croissance :

- Expansion et modernisation de la flotte commerciale

- L'accent est mis sur les systèmes de gestion du trafic aérien de nouvelle génération.

Principaux défis :

- Augmentation des coûts de développement et longs délais de retour sur investissement

- Pénurie de main-d'œuvre qualifiée et déficit d'expertise technique

Acteurs clés : Collins Aerospace (RTX) (États-Unis), Teledyne Controls (Teledyne Technologies) (États-Unis), Astronics Corporation (États-Unis), Boeing (États-Unis), Honeywell International Inc. (États-Unis), GE Aerospace (États-Unis), L3Harris Technologies, Inc. (États-Unis), Northrop Grumman Corporation (États-Unis), Lockheed Martin Corporation (États-Unis), Esterline Technologies Corporation (États-Unis), MicroMax Computer Intelligence, Inc. (États-Unis), Navaero Inc. (États-Unis), Thales Group (France), Safran SA (France), Airbus SE (Pays-Bas), Elbit Systems Ltd. (Israël), Hindustan Aeronautics Limited (HAL) (Inde), Arconics (Irlande), Korea Aerospace Industries (KAI) (Corée du Sud), Mitsubishi Heavy Industries, Ltd. (Japon), AvionTEq (États-Unis), Trax (États-Unis), Rolls-Royce (Royaume-Uni), Nextant Aerospace (États-Unis), Shadin Avionics (États-Unis).

Mondial Dispositif d'interface aéronef Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 311,7 millions de dollars américains

- Taille du marché en 2026 : 354,4 millions de dollars américains

- Taille du marché prévue : 989,8 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 13,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,6 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Brésil, Corée du Sud, Mexique, Indonésie

Last updated on : 24 March, 2026

Marché des dispositifs d'interface pour aéronefs : facteurs de croissance et défis

Facteurs de croissance

- Expansion et modernisation de la flotte commerciale : La croissance soutenue de la flotte mondiale d’avions commerciaux est l’un des principaux moteurs de la croissance du marché des interfaces aéronautiques à l’échelle mondiale. Selon les statistiques officielles publiées par la Federal Aviation Administration (FAA) en 2025, le trafic aérien, exprimé en passagers-kilomètres payants (PKP), devrait augmenter de 2,8 % d’ici fin 2045. Dans ce contexte, la croissance annuelle des PKP sur le marché intérieur devrait atteindre 2,7 %, tandis que la croissance annuelle mondiale devrait être légèrement plus rapide, à 2,8 %. Par ailleurs, la flotte d’aéronefs à turbines, notamment les hélicoptères, a poursuivi sa croissance, avec un taux de 3,6 % en 2022 et de 2,3 % en 2023. Cette flotte devrait par ailleurs enregistrer un taux de croissance annuel moyen de 2,1 %, contribuant ainsi à l’essor du marché.

- L'accent est mis sur les systèmes de gestion du trafic aérien de nouvelle génération : l'obligation réglementaire d'équiper les aéronefs de systèmes de gestion du trafic aérien de nouvelle génération constitue un puissant moteur pour le marché des dispositifs d'interface aéronef. Selon un rapport du Département des Transports publié en mai 2025, le budget annuel alloué aux installations et équipements (F&E) sert à améliorer et à maintenir la plupart des infrastructures de contrôle aérien de la FAA et reste stable, à environ 3 milliards de dollars par an. Cependant, cette stagnation budgétaire a entraîné une perte de près d'un milliard de dollars de pouvoir d'achat pour l'administration, due à l'inflation, stimulant ainsi la croissance et le développement du marché des dispositifs d'interface aéronef.

- Développement de la maintenance prédictive : La transition du secteur aéronautique de la maintenance planifiée à la maintenance prédictive accélère l’adoption des dispositifs d’interface aéronef dans différents segments. Actuellement, les compagnies aériennes constatent que les incidents de maintenance non planifiés représentent un fardeau financier et opérationnel considérable, tout comme les retards liés aux moteurs, qui engendrent des coûts importants chaque année pour le secteur. Par ailleurs, le secteur aéronautique joue un rôle essentiel dans la transmission et l’acquisition de données pour les systèmes de surveillance de l’état des aéronefs, en collectant des données en temps réel provenant des moteurs, des systèmes et des cellules, et en assurant leur transmission à des plateformes d’analyse de pointe. De plus, l’intégration de l’analyse innovante, de l’apprentissage automatique et de l’intelligence artificielle a également amélioré la capacité à détecter les anomalies, stimulant ainsi l’expansion du marché dans différentes régions.

Défis

- Coûts de développement élevés et longs délais de rentabilisation : le marché des dispositifs d’interface aéronautique se caractérise par des coûts de recherche, de développement et de certification exceptionnellement élevés, associés à des délais de rentabilisation importants, créant ainsi des obstacles financiers considérables pour les acteurs du marché. Par ailleurs, le développement d’un dispositif d’interface certifiable exige des investissements dans des ingénieurs spécialisés, le respect des normes d’assurance de conception DO-178C et DO-254, des investissements dans des essais de qualification environnementale et la gestion de processus de certification pluriannuels auprès des autorités aéronautiques. De plus, pour une seule famille de produits, les coûts de développement peuvent varier de plusieurs dizaines à plusieurs centaines de millions de dollars, la génération de revenus ne débutant qu’après l’obtention de la certification, souvent quatre à six ans après l’investissement initial.

- Pénurie de main-d'œuvre qualifiée et déficit d'expertise technique : le marché des dispositifs d'interface aéronautique est confronté à une difficulté croissante de recrutement et de fidélisation d'ingénieurs spécialisés capables d'évoluer à l'intersection de la certification aérospatiale, de l'architecture avionique, du génie logiciel et de la cybersécurité. Les équipes nécessaires à la conception, à la certification et au support de ces systèmes doivent posséder une expertise pointue en systèmes embarqués temps réel, en développement de logiciels critiques pour la sécurité, en protocoles de communication aérospatiale et en cadres réglementaires de conformité. Or, cette combinaison de compétences se raréfie à mesure que les professionnels expérimentés prennent leur retraite et que les programmes universitaires se concentrent sur des secteurs technologiques non aérospatiaux.

Taille et prévisions du marché des dispositifs d'interface pour aéronefs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

13,7% |

|

Taille du marché de l'année de référence (2025) |

311,7 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

989,8 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs d'interface aéronautique :

Analyse du segment d'application

Le segment de l'aviation commerciale sur le marché des dispositifs d'interface aéronefs devrait représenter la part la plus importante, soit 70,8 %, d'ici fin 2035. La croissance de ce segment est fortement alimentée par son rôle essentiel dans la croissance économique mondiale, qui génère de nombreuses opportunités d'emploi et de croissance des revenus, et constitue un catalyseur majeur pour la connectivité, le tourisme et le commerce internationaux. Selon un rapport du Forum économique mondial publié en mars 2025, les aéroports jouent un rôle crucial dans l'ensemble du secteur aéronautique, qui emploie directement 11,6 millions de personnes dans le monde. Par ailleurs, plus de 100 États membres ont adopté le Cadre mondial de l'OACI pour les carburants d'aviation à faible teneur en carbone, les carburants d'aviation durables et d'autres énergies plus propres, avec pour objectif de réduire les émissions de dioxyde de carbone du transport aérien mondial de 5 % d'ici fin 2030 par rapport à un scénario sans émissions, ce qui contribue à la croissance de ce segment.

Analyse du segment par type d'aéronef

Durant la période de prévision, le segment des aéronefs à voilure fixe devrait détenir la deuxième part de marché la plus importante des dispositifs d'interface pour aéronefs. La croissance de ce segment est fortement alimentée par une gamme diversifiée de plateformes, incluant les avions de ligne commerciaux, les jets d'affaires, les avions de transport militaire et les plateformes de surveillance pour missions spéciales. De plus, la position dominante de ce segment s'explique par l'immensité de la flotte mondiale d'aéronefs à voilure fixe, qui compte des dizaines de milliers d'appareils nécessitant des solutions d'interface pour la modernisation des cockpits, la connectivité de la flotte et la conformité réglementaire. Par ailleurs, l'aviation commerciale, en particulier, génère une demande substantielle, les compagnies aériennes adoptant de plus en plus les systèmes d'aide à la conduite sans fil (AID) pour permettre l'intégration des tablettes de vol électroniques, la surveillance en temps réel de l'état des aéronefs et les capacités de maintenance prédictive, réduisant ainsi les perturbations opérationnelles et optimisant la consommation de carburant.

Analyse du segment de plateforme

Le segment des avions commerciaux, qui fait partie du segment des plateformes, devrait représenter la troisième part du marché des dispositifs d'interface aéronautique d'ici la fin de la période prévue. Le développement de ce segment est fortement stimulé par le besoin essentiel de croissance économique mondiale, contribuant ainsi à la création d'emplois et au transport de passagers. Selon un article publié par l'IATA en août 2025, la flotte commerciale mondiale comptait 35 550 appareils, dont 30 300 en service et 5 250 stockés en juin 2025. Ces appareils appartiennent à 152 séries principales produites par 26 constructeurs aéronautiques à travers le monde. Par ailleurs, deux constructeurs représentent à eux seuls 80 % de la flotte en service, et les cinq premiers totalisent près de 95 %, ce qui augure bien pour la croissance de ce segment.

Notre analyse approfondie du marché des dispositifs d'interface pour aéronefs comprend les segments suivants :

Segment | Sous-segments |

Application |

|

Type d'aéronef |

|

Plate-forme |

|

Connectivité |

|

Type d'interface |

|

Utilisation finale/Adéquation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs d'interface aéronautique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait détenir la plus grande part de marché des dispositifs d'interface aéronautique, soit 42,6 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due aux progrès technologiques, à une réglementation incitative favorisant des investissements importants et à la modernisation des forces armées. Selon les estimations gouvernementales publiées par la NASA en novembre 2023, plus de 873 000 systèmes d'aéronefs sans pilote (UAS), également appelés drones, sont enregistrés aux États-Unis. De plus, grâce à la diversité de leurs applications, telles que la livraison de produits, le sauvetage et la recherche, ainsi que la surveillance agricole, le nombre de drones devrait augmenter dans les années à venir. Par ailleurs, le Système national de l'espace aérien (NAS) est en cours de développement afin de rendre le vol plus sûr, plus prévisible et plus efficace. Le NAS couvre plus de 75 millions de kilomètres carrés et comprend des aéroports et des zones d'atterrissage, des installations de navigation aérienne et l'espace aérien, contribuant ainsi à la croissance du marché.

Le marché des interfaces aéronautiques aux États-Unis connaît une croissance significative, portée par la modernisation des flottes, un écosystème aéronautique mature, des obligations réglementaires et un cadre réglementaire strict, appliqué avec rigueur par la Federal Aviation Administration (FAA) afin de garantir la conformité aux protocoles de communication et de sécurité. Selon un rapport de la FAA publié en 2024, le pays compte plus de 5 000 aéroports publics accueillant plus de 7 000 avions de transport et 200 000 aéronefs d'aviation générale, pour un total de plus de 52 millions d'opérations aéroportuaires. Par ailleurs, en 2022, les compagnies aériennes nationales ont transporté 853 millions de passagers, générant plus de 948 milliards de passagers-kilomètres payants. Dans le même temps, plus de 32 milliards de tonnes-kilomètres de fret ont transité par les aéroports du pays. La construction d'avions commerciaux a généré une production totale de 57 milliards de dollars et les opérations des compagnies aériennes commerciales ont contribué à hauteur de 363 milliards de dollars aux dépenses touristiques en biens et services, stimulant ainsi le marché.

La présence d'un secteur aérospatial robuste, l'augmentation des investissements dans les technologies des aéronefs connectés, la forte demande des industries aéronautiques militaires et commerciales, ainsi que la collaboration proactive avec les équipementiers pour le développement de systèmes avioniques de pointe sont autant de facteurs qui contribuent à la croissance du marché des interfaces aéronautiques au Canada . Selon un article publié par Innovation, Sciences et Développement économique Canada en août 2025, l'industrie aérospatiale canadienne a contribué généreusement au PIB à hauteur de 34,2 milliards de dollars américains et a créé 225 000 emplois. De cette contribution totale au PIB, 26,9 milliards de dollars américains ont été alloués à la chaîne de valeur de l'industrie aérospatiale, 15,6 milliards au développement global du secteur et 11,3 milliards aux fournisseurs canadiens. Par ailleurs, 174 300 emplois sont liés à la chaîne de valeur, 92 500 à l'ensemble du secteur et 81 800 aux fournisseurs, ce qui favorise l'expansion du marché.

Analyse de l’indice d’emploi direct dans l’industrie aérospatiale au Canada (2019-2024)

Année | Fabrication aérospatiale | Maintenance et réparation aérospatiales |

2019 | 60 000 | 32 700 |

2020 | 57 500 | 26 400 |

2021 | 54 400 | 25 600 |

2022 | 56 200 | 29 400 |

2023 | 56 600 | 32 300 |

2024 | 57 700 | 34 800 |

Source : Innovation, Science, Développement économique Canada

Aperçu du marché européen

Le marché européen des interfaces aéronautiques devrait connaître la croissance la plus rapide durant la période de prévision. Le développement de ce marché est fortement stimulé par la demande croissante de solutions de connectivité innovantes pour les plateformes aéronautiques militaires et commerciales, et par des investissements importants dans les technologies d'interface de cockpit de nouvelle génération. Selon les statistiques officielles publiées par Surfeo Europe en 2026, le secteur aéronautique européen devrait progresser de 3,5 % entre 2025 et 2026, passant de 2,2 milliards USD à 2,6 milliards USD. Airbus prévoit de livrer 22 000 hélicoptères d'ici fin 2036 et 37 400 avions d'ici 20 ans. Par ailleurs, un consortium composé de Rolls-Royce, MBDA et Leonardo a lancé un projet de remplacement de l'Eurofighter Typhoon doté d'un budget conséquent de 2,6 milliards USD en 2025, contribuant ainsi à la croissance du marché.

Le marché allemand des dispositifs d'interface aéronautique connaît une forte croissance, grâce à un important secteur aérospatial, une base industrielle innovante, la présence de fournisseurs du secteur et un réseau dense de fabricants de composants avioniques. Selon les estimations gouvernementales publiées par l'ITA en août 2025, les exportations aérospatiales américaines vers l'Allemagne s'élevaient à 3,3 milliards de dollars en 2024, tandis que l'excédent commercial atteignait 1,1 milliard de dollars, soit une hausse de 39 % par rapport aux 1,9 milliard de dollars enregistrés en 2023. Par ailleurs, les secteurs de la défense et de l'aérospatiale sont étroitement liés à la sécurité, formant une industrie présente sur 15 marchés verticaux et générant un chiffre d'affaires mondial de 154,5 milliards de dollars en 2025. Enfin, le trafic aérien de passagers en Allemagne a atteint 18,6 millions de personnes, soit une augmentation de 6,8 % par rapport à avril 2024, stimulant ainsi le développement du marché des dispositifs d'interface aéronautique.

Analyse de la taille de l'industrie allemande pour l'aérospatiale et la défense (2022-2025)

Composants | 2022 (en millions de dollars américains) | 2023 (en millions de dollars américains) | 2024 (en millions de dollars américains) | 2025 (en millions de dollars américains) |

Production localisée | 41 067 | 49 740 | 56 285 | 61 914 |

Exportations totales | 29 979 | 33 326 | 37 711 | 41 482 |

Importations totales | 19 712 | 23 875 | 27 017 | 29 719 |

Taille totale de l'industrie | 30 800 | 40 289 | 45 591 | 50 150 |

Importations en provenance des États-Unis | 8 349 | 9 481 | 3 323 | 3 655 |

Taux de change EUR-USD | 1,05 | 1.08 | 1,82 | 1.086 |

Source : ITA

Les investissements importants dans la modernisation de l'aviation, la croissance soutenue du secteur aérospatial, le soutien gouvernemental fort à l'innovation industrielle, la présence d'organisations de défense et aérospatiales de premier plan et l'intégration proactive de technologies d'interface innovantes dans les plateformes d'aéronefs militaires et commerciaux sont autant de facteurs qui dynamisent le marché des dispositifs d'interface pour aéronefs en Italie . Selon un rapport de l'Organisation de l'aviation civile internationale (OACI) publié en 2024, le carburant d'aviation durable (SAF) permettrait de réduire les émissions de gaz à effet de serre de 80 % en moyenne, et le SAF disponible sur le marché intérieur couvre moins de 2 % de la demande totale. De plus, les projections indiquent que le SAF en Italie devrait couvrir 70 % des besoins du secteur aéronautique d'ici fin 2050, ce qui représente un potentiel de croissance considérable pour ce marché.

Perspectives du marché APAC

Le marché des interfaces aéronautiques en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement alimentée par l'expansion rapide des flottes, l'augmentation du trafic aérien de passagers, les investissements substantiels dans la modernisation des infrastructures aéronautiques et les initiatives gouvernementales soutenant le développement du transport aérien et commercial, ainsi que les programmes de modernisation de la défense. Selon les statistiques officielles publiées par l'IATA en janvier 2026, la demande globale de passagers a progressé de 5,7 % en termes de passagers-kilomètres payants en novembre 2024. Par ailleurs, la capacité totale, mesurée en sièges-kilomètres offerts, a également augmenté de 5,4 % sur un an, tandis que le coefficient d'occupation s'établissait à 83,7 %, contribuant ainsi à la croissance du marché dans l'ensemble de la région.

Le marché des dispositifs d'interface aéronautique en Chine bénéficie d'une visibilité accrue, portée par l'expansion du secteur de l'aviation commerciale, la croissance des flottes et la politique industrielle « Made in China 2025 », qui privilégie la production nationale d'avionique. Selon un article publié par le Bureau d'information du Conseil des affaires d'État en février 2026, les aéroports de transport civil du pays ont enregistré près de 500 millions de voyages passagers en 2025, soit une hausse de 4,8 % par rapport à l'année précédente. Par ailleurs, le volume de courrier et de fret a bondi de 9 % pour atteindre 21,8 millions de tonnes, tandis que le nombre d'atterrissages et de décollages s'est élevé à près de 12,4 millions, soit une augmentation de 0,4 % par rapport à l'année précédente. Enfin, fin 2025, le pays comptait 270 aéroports de transport certifiés, dont 266 assuraient des vols réguliers, contribuant ainsi à la croissance du marché des dispositifs d'interface aéronautique.

Le programme de connectivité régionale, qui comprend l'augmentation des liaisons aériennes, l'expansion de la flotte commerciale et la croissance du nombre d'avions commerciaux, ainsi que la désignation par le gouvernement de produits chimiques électroniques, tels que les matériaux de qualité semi-conducteurs, sont autant de tendances qui dynamisent le marché des dispositifs d'interface aéronautique en Inde . Comme indiqué dans un article publié par le gouvernement indien en octobre 2025, le programme UDAN a révolutionné la connectivité régionale, avec 15 millions de passagers et 320 000 vols. Par ailleurs, le gouvernement ambitionne de porter le nombre d'aéroports de 350 à 400 d'ici fin 2047, tandis que le secteur aéronautique national génère plus de 7,7 millions d'emplois. Ainsi, grâce à ces développements, le marché indien est en constante évolution et expansion.

Principaux acteurs du marché des dispositifs d'interface pour aéronefs :

- Collins Aerospace (RTX) (États-Unis)

- Teledyne Controls (Teledyne Technologies) (États-Unis)

- Astronics Corporation (États-Unis)

- Boeing (États-Unis)

- Honeywell International Inc. (États-Unis)

- GE Aerospace (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Esterline Technologies Corporation (États-Unis)

- MicroMax Computer Intelligence, Inc. (États-Unis)

- Navaero Inc. (États-Unis)

- Groupe Thales (France)

- Safran SA (France)

- Airbus SE (Pays-Bas)

- Elbit Systems Ltd. (Israël)

- Hindustan Aeronautics Limited (HAL) (Inde)

- Arconics (Irlande)

- Korea Aerospace Industries (KAI) (Corée du Sud)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- AvionTEq (États-Unis)

- Trax (États-Unis)

- Rolls-Royce (Royaume-Uni)

- Nextant Aerospace (États-Unis)

- Shadin Avionics (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Collins Aerospace (RTX) est un fournisseur de premier plan de systèmes d'interface aéronautique avancés, proposant des solutions intégrées qui font le lien entre l'avionique de cockpit et les opérations de vol modernes. L'entreprise se concentre sur le développement de dispositifs d'interface sécurisés et hautement fiables, répondant aux exigences des missions de l'aviation commerciale et de la défense.

- Teledyne Controls (Teledyne Technologies) est spécialisée dans les solutions de gestion des données aéronautiques et d'interface permettant une connectivité en temps réel entre les systèmes de l'aéronef et les opérations au sol. Son portefeuille de produits privilégie les solutions robustes et certifiées, conçues pour offrir des performances fiables dans les environnements aérospatiaux les plus exigeants.

- Astronics Corporation conçoit et fabrique des technologies d'interface avancées qui améliorent l'efficacité des cockpits et la connectivité des aéronefs. L'entreprise s'adresse aussi bien aux compagnies aériennes commerciales qu'aux clients de l'aviation militaire et se spécialise dans les solutions d'interface innovantes et performantes.

- Boeing intègre les dispositifs d'interface de bord à ses systèmes avioniques et de cockpit complets, pour l'ensemble de ses plateformes d'avions commerciaux et militaires. L'entreprise tire parti de sa position de constructeur d'équipement d'origine pour développer des solutions d'interface parfaitement intégrées, conformes aux normes de sécurité et de certification les plus strictes.

- Honeywell International Inc. fournit des technologies d'interface aéronautique de pointe qui permettent une intégration fluide des données entre les postes de pilotage, les systèmes embarqués et les opérations au sol. L'entreprise se concentre sur le développement de solutions évolutives et certifiables qui soutiennent la modernisation des flottes et l'efficacité opérationnelle.

Voici une liste des principaux acteurs opérant sur le marché mondial des dispositifs d'interface pour aéronefs :

Le marché des interfaces aéronautiques est fortement concentré et dominé par des géants de l'aérospatiale américains tels que Collins Aerospace (RTX), Teledyne Controls et Astronics Corporation, qui détiennent collectivement une part importante du chiffre d'affaires mondial. Le paysage concurrentiel est caractérisé par une priorité accordée à la connectivité sans fil et aux systèmes ouverts modulaires, les acteurs clés délaissant les modèles centrés sur le matériel au profit de solutions de données intégrées. Par ailleurs, les initiatives stratégiques visent à développer des plateformes à double usage destinées à l'aviation commerciale et militaire. Enfin, en mars 2024, AvionTEq et Flight Data Systems ont conclu un partenariat pluriannuel afin de préparer l'Aircraft Electronics Association à réunir techniciens, distributeurs, dirigeants et fabricants sur une plateforme collaborative, contribuant ainsi à dynamiser le secteur des interfaces aéronautiques à l'échelle mondiale.

Paysage concurrentiel du marché des dispositifs d'interface aéronautique :

Développements récents

- En avril 2025, Trax et Rolls-Royce ont lancé une interface intégrée entre l'application eMRO de Trax et la plateforme Blue Data Thread de Rolls-Royce. Cette collaboration représente une avancée majeure dans l'intégration des opérations de maintenance, de réparation et de révision avec l'analyse des données en temps réel, tout en améliorant la fiabilité et l'efficacité des compagnies aériennes du monde entier.

- En novembre 2024, Nextant Aerospace a obtenu la certification FAA pour le kit de connectivité en vol Starlink des Bombardier Global 5000/5500, qui peut être facilement installé par les revendeurs agréés Starlink afin d'élargir rapidement le portefeuille de certifications approuvées pour les jets d'affaires à grande cabine populaires, tels que les Bombardier Global 7500, Global 6500/6000, Global Express, Global Express XRS, Gulfstream G650, G550, G450 et GIV.

- En février 2024, Shadin Avionics a dévoilé la toute dernière version de la série DARALT de convertisseurs d'altimètres radar, permettant ainsi l'installation de nouveaux altimètres radar sur différents types d'aéronefs à voilure fixe et tournante.

- Report ID: 8463

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.