Perspectives du marché des capteurs aéronautiques :

Le marché des capteurs aéronautiques était évalué à 7,6 milliards de dollars en 2025 et devrait atteindre 12,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,1 milliards de dollars.

L'expansion des flottes et la modernisation imposée par la réglementation continuent de soutenir la demande soutenue sur le marché des capteurs aéronautiques, tant dans l'aviation commerciale que militaire et d'affaires. Les données de la FAA pour la période 2023-2043 indiquent que la flotte commerciale américaine en service devrait dépasser 6 852 appareils en 2022 pour atteindre 10 286 en 2043. Les livraisons d'avions monocouloirs représenteront la majorité des acquisitions nettes, ce qui engendrera des besoins croissants en matière d'instrumentation pour le contrôle de vol, la surveillance environnementale, la navigation et le suivi de l'état des systèmes, tant pour les nouvelles constructions que pour les modernisations. Parallèlement, la surveillance de la sécurité s'intensifie. Le Conseil national de la sécurité des transports (NTSB) signale que les pertes de contrôle et les anomalies des systèmes demeurent les principales causes d'accidents aériens graves, ce qui encourage les compagnies aériennes et les loueurs à investir dans des capteurs plus précis pour assurer la redondance et la maintenance conditionnelle.

Du côté opérationnel, le Bureau des statistiques des transports des États-Unis indique en mars 2023 que les compagnies aériennes américaines ont transporté près de 853 millions de passagers en 2021. Cette reprise se traduit par des taux d'utilisation plus élevés et des cycles de maintenance accélérés, deux facteurs qui accroissent la demande récurrente de capteurs de remplacement et de mises à niveau pour les systèmes avioniques et les cellules d'aéronefs. Les programmes de défense et spatiaux constituent une autre source de demande stable, avec une visibilité pluriannuelle. Le rapport du département de la Guerre des États-Unis de mars 2023 montre qu'en 2024, près de 842 milliards de dollars ont été alloués au département de la Défense, les lignes budgétaires relatives aux acquisitions et à la RDT&E privilégiant les aéronefs de nouvelle génération, les systèmes sans pilote et les programmes de modernisation de la capacité de survie, qui nécessitent une utilisation intensive de capteurs pour le guidage, la connaissance de la situation, la propulsion, la surveillance et l'intégrité structurelle. Ces indicateurs gouvernementaux et multilatéraux révèlent un marché moins soumis aux fluctuations conjoncturelles et davantage déterminé par des facteurs structurels, la croissance des flottes, les exigences de sécurité et les investissements dans la défense et l'espace, soutenant ainsi une demande soutenue et diversifiée de capteurs aéronautiques à moyen terme.

Clé Capteurs d'aéronefs Résumé des informations sur le marché:

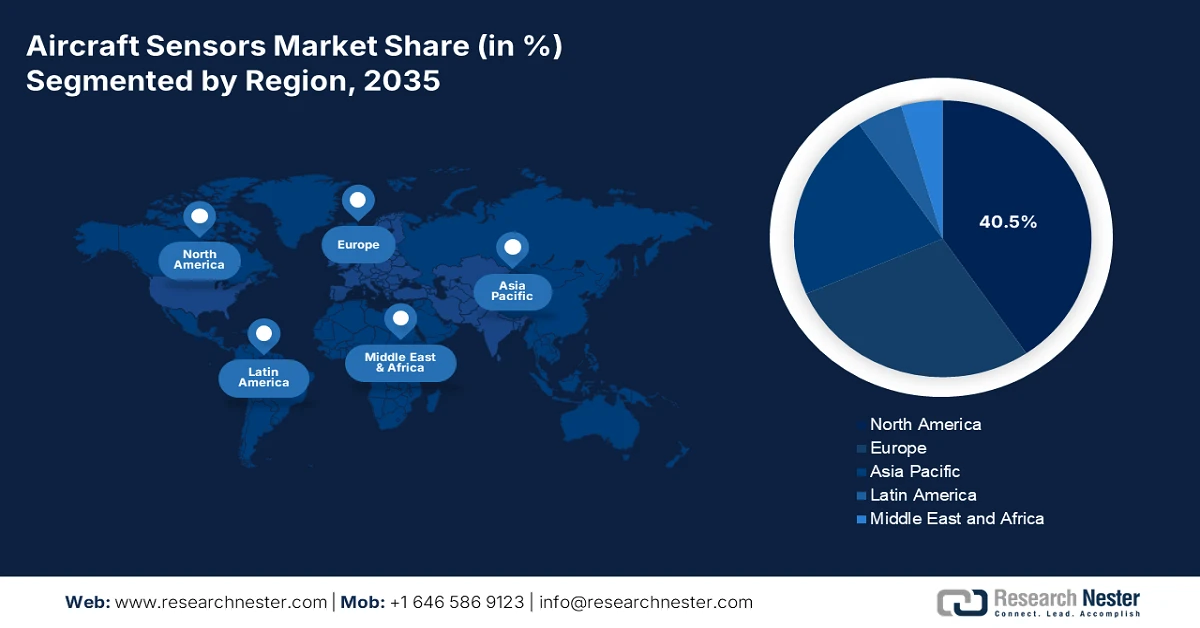

Points saillants régionaux :

- L’Amérique du Nord devrait représenter 40,5 % des revenus du marché des capteurs aéronautiques d’ici 2035, grâce à des programmes de modernisation de la défense à grande échelle, une base solide d’équipementiers et de services de maintenance, de réparation et de révision (MRO) commerciaux, et une adoption accélérée des technologies de détection connectées intelligentes.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 7,3 % entre 2026 et 2035, soutenue par une augmentation significative du nombre de flottes commerciales, la hausse des programmes d'aviation sans pilote et militaire, et la volonté régionale d'atteindre l'autonomie aérospatiale.

Analyse du segment :

- Les fabricants d'équipement d'origine (OEM) du segment des points de vente sur le marché des capteurs d'aéronefs devraient détenir une part dominante de 75,6 % d'ici 2035, grâce à une intégration poussée des capteurs lors de la production initiale des aéronefs et à des relations à long terme avec les fournisseurs liées à des volumes de production d'aéronefs soutenus.

- L'aviation commerciale, dans le segment des types d'aéronefs, devrait représenter près de la moitié des revenus totaux d'ici 2035, stimulée par la taille importante des flottes mondiales et l'intensification des investissements des compagnies aériennes dans les plateformes d'aéronefs de nouvelle génération dotées de nombreux capteurs.

Principales tendances de croissance :

- Modernisation de la défense et augmentation des budgets militaires

- Croissance de l'aviation sans pilote et autonome

Principaux défis :

- Coûts élevés de recherche et développement et d'essais pour les technologies de pointe

- Cycles de vie et de qualification des produits longs

Acteurs clés : Honeywell International Inc. (États-Unis), TE Connectivity Ltd. (Suisse), Amphenol Corporation (États-Unis), Safran SA (France), Groupe Thales (France), Meggitt PLC (Royaume-Uni), Curtiss-Wright Corporation (États-Unis), Woodward, Inc. (États-Unis), GE Aviation (États-Unis), Collins Aerospace (États-Unis), Garmin Ltd. (Suisse), Lord Corporation (États-Unis), Parker Hannifin Corporation (États-Unis), Esterline Technologies Corporation (États-Unis), Diehl Stiftung & Co. KG (Allemagne), TT Electronics plc (Royaume-Uni), Japan Aviation Electronics Industry, Ltd. (Japon), Bharat Electronics Limited (BEL) (Inde), L3Harris Technologies, Inc. (États-Unis), Ultra Electronics Holdings (Royaume-Uni).

Mondial Capteurs d'aéronefs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,6 milliards de dollars américains

- Taille du marché en 2026 : 8,1 milliards de dollars américains

- Taille du marché prévue : 12,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, France, Royaume-Uni

- Pays émergents : Inde, Japon, Canada, Corée du Sud, Italie

Last updated on : 22 January, 2026

Marché des capteurs aéronautiques - Facteurs de croissance et défis

Facteurs de croissance

- Modernisation de la défense et augmentation des budgets militaires : les dépenses publiques de défense constituent un moteur essentiel et non cyclique de la demande en capteurs avancés, notamment pour les systèmes radar, électro-optiques et de guerre électronique. En mars 2024, le département américain de la Guerre a souligné que sa demande budgétaire comprenait 143,2 milliards de dollars pour l’acquisition et la recherche et développement, dont une part importante était allouée aux avions de nouvelle génération, qui embarquent des milliers de capteurs par plateforme. Ceci garantit un approvisionnement pérenne aux fabricants de capteurs capables de répondre aux exigences militaires strictes et aux impératifs de cybersécurité, leur offrant ainsi des contrats stables même en cas de fluctuations du marché de l’aviation commerciale. La croissance de ce secteur est d’autant plus marquée que l’OTAN a indiqué que ses alliés européens et le Canada avaient augmenté leurs dépenses de défense pour la huitième année consécutive, assurant ainsi une demande soutenue au sein des pays alliés.

- Croissance de l'aviation sans pilote et autonome : L'essor rapide des systèmes aériens sans pilote (drones) crée un marché en forte croissance pour les capteurs légers et de haute précision. Selon les données de la FAA de décembre 2024, plus d'un million de drones sont enregistrés aux États-Unis, les opérations commerciales se concentrant de plus en plus sur l'inspection logistique et la sécurité publique. Les programmes gouvernementaux soutenant la gestion du trafic des drones et les normes de détection et d'évitement stimulent la demande en capteurs de navigation, de vision et d'environnement optimisés pour l'autonomie. Dans le domaine de la défense, les investissements du Département de la Défense (DoD) dans les aéronefs sans pilote et à pilotage optionnel (UAV) étendent encore cette tendance aux plateformes à haute valeur ajoutée. Les fournisseurs doivent privilégier les gammes de capteurs optimisées et les approches d'intégration modulaire pour répondre aux besoins des marchés civils et militaires des drones, où certification et itération rapide sont essentielles.

- Programmes spatiaux et programmes de haute altitude : Les initiatives spatiales et quasi-spatiales financées par les gouvernements renforcent la demande en capteurs résistants aux radiations et aux environnements extrêmes, de plus en plus utilisés dans l’aviation de pointe. Des programmes tels que la mission Artemis de la NASA et les investissements fédéraux continus dans l’observation de la Terre et la recherche aéronautique exigent des capteurs d’une grande fiabilité pour le guidage, la navigation, la régulation thermique, la surveillance de la propulsion et l’intégrité structurelle. Ces priorités stimulent l’innovation des fournisseurs en matière de science des matériaux, de conception redondante et d’architectures tolérantes aux pannes, ce qui influence directement le développement des aéronefs de nouvelle génération. Les mêmes normes de capteurs qualifiées pour les vols spatiaux deviennent pertinentes pour les plateformes de haute altitude et de longue endurance, les aéronefs supersoniques et les futurs systèmes stratosphériques, où l’exposition aux températures extrêmes et aux radiations est comparable. Par conséquent, les dépenses publiques du secteur spatial agissent comme un multiplicateur technologique pour la demande en capteurs aéronautiques de pointe.

Défis

- Coûts élevés de R&D et d'essais pour les technologies de pointe : le développement de capteurs pour les avions de nouvelle génération exige des investissements considérables en R&D pour des technologies telles que la détection par fibre optique et les MEMS avancés. Le coût de la conception, du prototypage et des essais environnementaux est prohibitif. Les acteurs majeurs du secteur y remédient en intégrant la R&D des capteurs directement à leurs principaux programmes de moteurs et de trains d'atterrissage, grâce aux financements internes issus des importants contrats avec les équipementiers. Par exemple, leur investissement dans la suite de capteurs du moteur LEAP a été amorti sur des milliers d'unités. Les nouveaux acteurs ne disposent pas de cette envergure, ce qui fait de la R&D initiale une entreprise financière à haut risque avec des délais de retour sur investissement longs.

- Longs cycles de vie des produits et de qualification : les plateformes aéronautiques ont une durée de vie de plusieurs années et, une fois qu’un capteur est qualifié pour un modèle spécifique, il devient la norme de facto, scellant ainsi le contrat du fournisseur. Il en résulte un marché où l’obtention d’une spécification précoce est cruciale. Les acteurs clés ont sécurisé des positions à long terme sur des programmes tels que l’Airbus A350 en s’engageant dans un co-développement des années avant le premier vol. Pour un nouveau fournisseur, le cycle de qualification à lui seul prend des années, période pendant laquelle il doit maintenir ses activités sans ventes issues de ce programme. Cela exige des capitaux patients et une vision stratégique que de nombreuses start-ups ne peuvent se permettre.

Taille et prévisions du marché des capteurs aéronautiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

7,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

12,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs aéronautiques :

Analyse du segment des points de vente

Sur le segment des points de vente, les constructeurs d'équipement d'origine (OEM) dominent le marché et devraient détenir 75,6 % de la valeur du marché des capteurs aéronautiques d'ici 2035. Cette domination s'explique par les avions modernes, tels que le Boeing 787 ou l'Airbus A350, qui intègrent des milliers de capteurs dès leur production initiale, créant ainsi une relation à forte valeur ajoutée au sein de la chaîne d'approvisionnement. Le marché de l'après-vente, bien que crucial pour la maintenance, est nettement plus modeste. La solidité du canal des OEM est directement liée aux cadences de production de l'aviation commerciale. Par exemple, malgré les difficultés d'approvisionnement, les livraisons et la facturation de nouveaux avions de l'industrie aérospatiale américaine ont fait preuve de résilience : les livraisons d'avions à pistons ont atteint 1 524 unités en 2022, soit une hausse de 8,2 % par rapport à 2021, selon le rapport de l'AOPA de février 2023. Ces données témoignent d'une demande soutenue de la part des OEM, qui alimente directement l'intégration des capteurs.

Analyse des segments de connectivité

Dans le secteur de la connectivité, les capteurs filaires conservent une part prépondérante des revenus sur le marché au cours de la période prévisionnelle. Cette domination s'explique par l'importance capitale accordée par l'industrie aérospatiale à la fiabilité, à l'immunité aux interférences électromagnétiques et à la transmission déterministe des données requises pour les systèmes critiques de vol, tels que les commandes de vol et la propulsion. Bien que les capteurs sans fil gagnent en popularité pour la surveillance de la santé et les applications en cabine grâce à leurs avantages en termes de poids et de flexibilité, les solutions filaires restent la norme pour les systèmes principaux. Un indicateur clé de la pérennité de cette infrastructure est la croissance continue des flottes, qui reposent sur des architectures filaires. Le rapport Aerospace de la Federal Aviation Administration (FAA) indique que la flotte des compagnies aériennes commerciales américaines devrait croître, soulignant ainsi une expansion à long terme soutenue par des réseaux de capteurs filaires traditionnels et fiables.

Analyse du segment par type d'aéronef

Le segment de l'aviation commerciale domine incontesté le marché des avions, captant près de la moitié du chiffre d'affaires total. Cette position dominante s'explique par le grand nombre de capteurs installés sur chaque nouvelle génération d'avions monocouloirs et gros-porteurs, conjugué à l'immensité des flottes mondiales et aux exigences réglementaires strictes en matière de surveillance continue. La reprise du trafic aérien après la pandémie a stimulé les investissements des compagnies aériennes dans de nouveaux avions plus économes en carburant, dont les performances optimales dépendent fortement des capteurs. Cette tendance est clairement mise en évidence par les statistiques de production et de livraison. Selon le Bureau américain des affaires économiques (BEA), en septembre 2025, les exportations d'avions civils ont augmenté de 0,7 milliard de dollars, soulignant l'importance considérable du secteur commercial, moteur de l'acquisition de capteurs.

Notre analyse approfondie du marché des capteurs aéronautiques comprend les segments suivants :

Segment | Sous-segments |

Type de capteur |

|

Type d'aéronef |

|

Application |

|

Technologie |

|

Connectivité |

|

Point de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs aéronautiques - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des capteurs aéronautiques domine et devrait représenter 40,5 % des revenus d'ici 2035. Ce marché est porté par d'importants volumes d'acquisitions dans le secteur de la défense, un solide réseau d'équipementiers et de services de maintenance, de réparation et de révision (MRO) dans le secteur aérospatial commercial, ainsi que par des investissements importants en recherche et développement. Parmi les principaux moteurs de ce marché figurent les programmes de modernisation du département de la Défense américain pour les plateformes de nouvelle génération et les mises à niveau de flottes exigées par la FAA pour des raisons de sécurité et de conformité. La tendance à la maintenance prédictive et à l'intégration de l'IA ou de l'apprentissage automatique dans l'analyse des données des capteurs crée une demande pour des capteurs connectés intelligents. La contribution du Canada est renforcée par sa chaîne d'approvisionnement aérospatiale stratégique et sa participation à d'importants programmes internationaux tels que le F-35. Les priorités géopolitiques confortent ce leadership grâce à des initiatives comme la Stratégie industrielle de défense nationale des États-Unis, qui identifie explicitement les capteurs comme un domaine d'investissement et de résilience essentiel.

Le marché américain des capteurs aéronautiques est fortement influencé par la modernisation de la défense et les initiatives liées aux aéronefs connectés, comme en témoignent les récentes avancées de Northrop Grumman et de Crane Aerospace & Electronics. Les progrès réalisés par Northrop Grumman en août 2024 indiquent que le capteur ATHENA, dans le cadre du programme Improved Threat Detection System, illustre l'investissement croissant dans l'alerte antimissile à 360 degrés et la détection des menaces électro-optiques et infrarouges, avec des applications allant des aéronefs à voilure tournante aux flottes tactiques. Parallèlement, le développement par Crane Aerospace & Electronics en mars 2022, un capteur de proximité à sortie CAN de haute précision, illustre comment les fabricants américains répondent à la demande d'une architecture simplifiée basée sur un bus de données, compatible avec les drones, les systèmes de mobilité aérienne urbaine et les aéronefs électriques. Ensemble, ces développements montrent que la demande américaine en capteurs est de plus en plus motivée par la capacité de survie, l'intégration des systèmes et les capacités de maintenance prédictive, tant pour la défense que pour les plateformes aéronautiques de nouvelle génération.

Le marché canadien des capteurs aéronautiques est fondamentalement façonné par l'acquisition de 88 F-35A, un programme de 15,8 milliards de dollars américains qui, selon le gouvernement du Canada en octobre 2025, crée une demande soutenue pour plusieurs décennies en matière de radars électro-optiques de pointe et de systèmes de capteurs intégrés. Ce projet est régi par la Politique des retombées industrielles et technologiques, qui stimule directement la croissance du marché en imposant des investissements dans le secteur aérospatial canadien, créant ainsi des opportunités pour la fabrication, la maintenance et le soutien logiciel des capteurs. Des initiatives clés, telles que la création d'un centre national de maintenance d'aéronefs avec L3Harris MAS et la participation au Laboratoire de reprogrammation Australie-Canada-Royaume-Uni, garantissent le maintien en condition opérationnelle et le cycle de modernisation à long terme de ces systèmes. Cette intégration stratégique à la chaîne d'approvisionnement mondiale du F-35, conjuguée au développement des infrastructures à Cold Lake et à Bagotville, consolide la position du Canada dans le domaine des technologies de capteurs de défense de haute valeur et de leur marché de l'après-vente.

Projets aérospatiaux de défense du Canada

Date | Mise à jour du projet | Détails clés / Résultat |

28 janvier 2025 | Attribution du contrat pour l'installation du programme d'accès tactique spécial (TAC-SAPF) | Obtention d'un contrat de 15,8 millions de dollars avec Raymond EMC Enclosures Ltd. pour la fourniture d'enceintes sécurisées à Cold Lake (Alberta). Livraison prévue entre septembre 2026 et mai 2027. |

25 novembre 2024 | Un partenaire stratégique annoncé pour l'enquête sur le dépôt de véhicules aériens F-35 | L3Harris MAS a été désigné comme partenaire pour étudier les besoins d'une installation canadienne de maintenance, de réparation, de révision et de mise à niveau (dépôt) des F-35. |

31 octobre 2024 | Intégration du Laboratoire de reprogrammation Australie-Canada-Royaume-Uni (ACURL) | Le drapeau canadien a été hissé lors de l'ACURL à la base aérienne d'Eglin, en Floride, marquant l'intégration officielle au sein de l'équipe de développement du fichier de données de mission du F-35. |

9 janvier 2023 | Accord final pour l'acquisition des F-35 | Le gouvernement a finalisé un accord avec le gouvernement américain, Lockheed Martin et Pratt & Whitney pour 88 avions F-35A . |

28 mars 2022 | Entrée en phase de finalisation avec le meilleur enchérisseur | Annonce de l'entrée en phase de finalisation avec le soumissionnaire le mieux classé, le gouvernement américain et Lockheed Martin , pour le F-35. |

1er décembre 2021 | Présélection des soumissionnaires admissibles | Deux soumissionnaires restaient éligibles : le consortium gouvernement suédois/SAAB et le gouvernement américain/Lockheed Martin . |

Mars – avril 2021 | Rapports d'évaluation de la conformité (REC) émis | Les demandes de modification de contrat (CAR) ont été envoyées à trois soumissionnaires ; un délai de réponse a été accordé aux soumissionnaires non conformes. |

Mars – avril 2021 | Les travaux de préparation du site commencent | Les travaux de préparation des sites ont commencé à la 4e Escadre Cold Lake et à la 3e Escadre Bagotville en vue de l'installation future des infrastructures pour avions de chasse. |

Source : Gouvernement du Canada, octobre 2025

Perspectives du marché APAC

Le marché des capteurs aéronautiques en Asie-Pacifique est celui qui connaît la croissance la plus rapide et devrait afficher un TCAC de 7,3 % sur la période 2026-2035. Cette croissance est portée par la combinaison d'une expansion massive des flottes commerciales, d'une modernisation militaire affirmée et de la volonté d'affirmer la souveraineté aérospatiale nationale. Le secteur de l'aviation commerciale de la région connaît une croissance sans précédent. L'Inde, par exemple, est en passe de devenir l'un des plus grands marchés de l'aviation, avec des compagnies aériennes comme IndiGo et Air India qui nécessitent chacune des milliers de capteurs. Sur le plan militaire, les tensions géopolitiques croissantes et la concurrence stratégique alimentent des budgets de défense considérables. Les pays investissent massivement dans les plateformes de nouvelle génération, créant ainsi une demande pour les radars AESA et les systèmes électro-optiques de pointe, développés localement. Une tendance majeure se dessine : la région s'efforce de réduire sa dépendance aux technologies occidentales.

La croissance des drones en Inde est étroitement liée aux modèles opérationnels à forte intensité de capteurs décrits dans l'étude de la NLM de février 2021, ce qui confère à cette recherche une grande pertinence pour le marché indien. Comme indiqué dans l'étude, les drones offrent un large éventail de performances, avec des tailles allant de quelques centimètres à plusieurs dizaines de mètres, des charges utiles de quelques dizaines de grammes à plusieurs milliers de kilogrammes et des altitudes opérationnelles s'étendant de quelques dizaines de mètres à 30 kilomètres. L'étude souligne que les missions modernes de drones reposent sur la précision de positionnement centimétrique obtenue grâce à la combinaison de capteurs, tels que les centrales inertielles (IMU), les systèmes GNSS, UWB, LiDAR, les radars et les systèmes électro-optiques. Les solutions de localisation en intérieur atteignent une précision de 10 à 20 cm, et la portée de détection d'obstacles est de 15 km avec le LiDAR et de 35 km avec le radar. La demande croissante de charges utiles de haute précision pour la navigation, l'environnement et la détection positionne l'aviation sans pilote comme l'un des segments à la croissance la plus rapide au sein de l'écosystème des capteurs aéronautiques du pays.

Spécifications d'application des capteurs pour drones

Surveillance et gestion des cultures agricoles | ||

Fonctions | Capteurs | Caractéristiques |

indices de couverture végétale, de hauteur végétale et de couleur | Caméra RVB | Résolution spatiale (1280 × 720) ; (1920 × 1080) ; (2048 × 1152) ; (3840 × 2160) ; (4000 × 3000) ; (4000 × 3000) ; (4056 × 2282) ; (4160 × 2340) ; (4608 × 3456) ; (5344 × 4016) ; |

Indices de végétation ; état physiologique de la plante | Multispectral | Résolution spatiale (1080 × 720) ; (1248 × 950) ; |

Température de la surface des plantes ; Indice de stress hydrique des cultures | Thermique | Résolution spatiale (336 × 256) ; (640 × 512) ; (1920 × 1080) |

prospection archéologique et reconnaissance aérienne | ||

Fonctions | Capteurs | Caractéristiques |

Modèles numériques détaillés du terrain et de la surface ; représentation des paysages végétalisés pénétrants | LiDAR | Distance de 100 m à 340 m |

Détection de contraste de la matrice du paysage | Multispectral | Résolution 1280 × 960 ; 1280 × 1024 ; 2048 × 1536 ; 2064 × 1544 |

Détection de contraste de la matrice du paysage | Hyperspectral | Résolution 640 × 640 ; 640 × 512 ; 1024 × 1024 ; 2048 × 1088 |

Détection de variations distinctes et mesurables entre les caractéristiques et leur sol | Thermique | Résolution 160 × 120 ; 320 × 240 ; 320 × 256 ; 336 × 256 ; |

Général | ||

Fonctions | Capteurs | Caractéristiques |

Détection et évitement capacités | Radar | Portée de détection : 35 km |

LiDAR | Portée de détection : 15 km | |

Capteur électro-optique | Portée de détection : 20 km | |

Source : NLM février 2021

Le marché chinois des capteurs aéronautiques est porté par la stratégie étatique de souveraineté aérospatiale et une forte demande à double usage. Le principal moteur de cette croissance est le programme d'avion de ligne monocouloir C919 de la Commercial Aircraft Corporation of China (CACC), qui vise à concurrencer le duopole Airbus-Boeing. De nombreuses commandes ont été passées, créant une demande à long terme de capteurs au sein d'une nouvelle chaîne d'approvisionnement nationale. Sur le plan militaire, le marché est alimenté par la production et le développement rapides d'avions de combat tels que le chasseur furtif J-20 et le programme de nouvelle génération, qui nécessitent des capteurs nationaux avancés pour contrer les plateformes étrangères. Un rapport du ministère de la Défense nationale de la République populaire de Chine, publié en mars 2024, indique que le budget national chinois prévoit des dépenses de défense de 1 670 milliards de yuans pour 2024, soit une augmentation de 7,2 % par rapport à l'année précédente. Ces dépenses financent directement la modernisation de l'aviation de l'Armée de l'air et de la Marine chinoises, ainsi que le développement des capteurs associés.

Aperçu du marché européen

Le marché européen des capteurs aéronautiques se caractérise par de solides fondements industriels et des investissements géopolitiques stratégiques. Pilier essentiel de l'industrie aérospatiale mondiale, il est soutenu par des constructeurs de premier plan comme Airbus, des intégrateurs de systèmes majeurs tels que Safran et Thales, et un écosystème dense de fournisseurs spécialisés. Ce marché est porté par deux forces principales : l'urgence de la modernisation de la défense et le renouvellement générationnel des flottes commerciales pour assurer leur durabilité. Face à l'évolution des menaces sécuritaires, les pays européens ont considérablement augmenté leurs budgets de défense. La dynamique commerciale vers des avions de nouvelle génération à faible consommation de carburant, conjuguée au développement de concepts novateurs pour le vol à hydrogène, génère une demande soutenue en capteurs de pointe pour la surveillance de la pression, de la température et de l'intégrité structurelle, afin d'optimiser les performances et de permettre une maintenance prédictive.

Le marché allemand des capteurs aéronautiques est principalement tiré par son rôle de chef de file dans deux des programmes européens les plus ambitieux en matière d'avions de combat de sixième génération : le Future Combat Air System (FCAS) avec la France et l'Espagne, et le Global Combat Air Programme (GCAP) avec le Royaume-Uni, le Japon et l'Italie. Ces projets créent un cycle de recherche, de développement et d'acquisition, s'étalant sur plusieurs décennies, de technologies de capteurs sans précédent, notamment les systèmes intégrés radar, électro-optiques et de guerre électronique. Cette demande est renforcée par la modernisation en cours de la flotte de la Luftwaffe, avec notamment l'Eurofighter Typhoon équipé du nouveau radar E-Scan, et par l'acquisition d'avions F-35A Lightning II pour le partage de l'arme nucléaire. Le principal moteur de cette activité est le Fonds spécial de 100 milliards d'euros, comme indiqué dans le rapport de l'IISS de mars 2022, associé à l'engagement de respecter durablement les objectifs de dépenses de défense de l'OTAN, garantissant ainsi un financement pérenne pour ces mises à niveau.

Le marché britannique des capteurs aéronautiques se caractérise par une forte intégration aux chaînes d'approvisionnement mondiales de la défense et une politique résolument axée sur la souveraineté technologique et l'exportation. Partenaire européen clé du programme F-35, le Royaume-Uni dispose des capacités industrielles essentielles au maintien en condition opérationnelle et à la modernisation des capteurs. Sur le plan national, le marché est fondamentalement façonné par le programme Tempest, pierre angulaire de la stratégie aérienne de combat britannique, qui requiert des technologies de pointe en matière de fusion de capteurs et de calculs en nuage. L'engagement du Royaume-Uni est soutenu par l'augmentation significative des dépenses de défense, comme l'indiquaient les données gouvernementales de mars 2023 : 5 milliards de livres sterling supplémentaires pour la défense au cours des deux prochaines années, principalement consacrés au réapprovisionnement des stocks de munitions et au soutien des programmes de nouvelle génération. D'autres initiatives, telles que la stratégie industrielle de défense et de sécurité, visent à garantir la souveraineté technologique dans des domaines comme les capteurs et radars complexes, influençant directement les priorités du marché et les investissements.

Principaux acteurs du marché des capteurs aéronautiques :

- Honeywell International Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- TE Connectivity Ltd. (Suisse)

- Amphenol Corporation (États-Unis)

- Safran SA (France)

- Groupe Thales (France)

- Meggitt PLC (Royaume-Uni)

- Société Curtiss-Wright (États-Unis)

- Woodward, Inc. (États-Unis)

- GE Aviation (États-Unis)

- Collins Aerospace (États-Unis)

- Garmin Ltd. (Suisse)

- Lord Corporation (États-Unis)

- Parker Hannifin Corporation (États-Unis)

- Esterline Technologies Corporation (États-Unis)

- Diehl Stiftung & Co. KG (Allemagne)

- TT Electronics plc (Royaume-Uni)

- Japan Aviation Electronics Industry, Ltd. (Japon)

- Bharat Electronics Limited (BEL) (Inde)

- L3Harris Technologies, Inc. (États-Unis)

- Ultra Electronics Holdings (Royaume-Uni)

- Honeywell International Inc. est un acteur majeur du marché des capteurs aéronautiques, fournissant des solutions de détection critiques pour les systèmes de contrôle de vol, de navigation et environnementaux. Ses initiatives stratégiques visent à développer des plateformes de capteurs intelligents intégrées, tirant parti de matériaux de qualité aérospatiale et de la fusion de données avancée, afin d'accompagner la transition du secteur vers des aéronefs plus électriques et des écosystèmes d'aviation connectés. En 2024, l'entreprise a réalisé un chiffre d'affaires total de 13,1 milliards de dollars américains.

- TE Connectivity Ltd est un acteur majeur du marché des capteurs aéronautiques, spécialisé dans la connectivité en environnements extrêmes et les solutions de capteurs pour les conditions de pression, de température et de vibrations extrêmes. Sa stratégie repose sur la co-ingénierie avec les équipementiers afin de créer des capteurs miniaturisés de haute fiabilité pour les systèmes d'actionnement, de propulsion et de commandes de vol, garantissant ainsi performance et sécurité pour les aéronefs de nouvelle génération. Selon le rapport annuel 2024, les capteurs représentent 10 % du chiffre d'affaires net et sont utilisés dans divers secteurs industriels.

- Amphenol Corporation excelle sur le marché des capteurs aéronautiques grâce à ses technologies d'interconnexion et de capteurs de pointe, conçues pour répondre aux exigences élevées de transmission de données et d'énergie du secteur aérien. L'entreprise poursuit sa croissance stratégique par l'acquisition ciblée de sociétés spécialisées dans les technologies de capteurs et par d'importants investissements en R&D pour les réseaux de capteurs légers et à haut débit qui alimentent l'avionique et les systèmes de divertissement en vol des avions modernes.

- Safran SA occupe une position unique sur le marché en tant que grand fabricant de systèmes aéronautiques qui conçoit et produit ses propres capteurs. Cette stratégie d'intégration verticale est essentielle, permettant à Safran d'intégrer des capteurs hautement spécialisés directement dans ses systèmes légendaires de train d'atterrissage, de moteur et d'alimentation électrique, garantissant ainsi des performances optimales, une sécurité maximale et une maintenance prévisible.

- Le groupe Thales est un acteur majeur de l'avionique sur le marché des capteurs aéronautiques, fournissant des solutions de capteurs avancées pour les postes de pilotage, la navigation et la surveillance. Ses initiatives stratégiques s'articulent autour de la création d'architectures « capteurs vers cloud », et de l'investissement dans l'analyse de données par intelligence artificielle issue des réseaux de capteurs afin d'améliorer la connaissance de la situation, la prise de décision des pilotes et l'efficacité opérationnelle globale des aéronefs.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des capteurs aéronautiques est caractérisé par une concurrence intense et des progrès technologiques rapides, sous l'impulsion des exigences de l'industrie aérospatiale en matière de sécurité, d'efficacité et de connectivité. Les principaux acteurs déploient des stratégies ambitieuses, telles que des fusions-acquisitions pour consolider leurs expertises, des investissements massifs en R&D pour les capteurs intelligents et miniaturisés de nouvelle génération, et la mise en place de partenariats à long terme avec des constructeurs majeurs comme Airbus et Boeing. À titre d'exemple, en juillet 2025, Woodward a finalisé l'acquisition des activités d'actionnement électromécanique de Safran en Amérique du Nord. L'essor de la maintenance prédictive et de l'intégration de l'Internet des objets (IoT) influence également le développement des produits, les entreprises rivalisant pour proposer des solutions de détection complètes et fiables, tant pour l'aviation commerciale que pour l'aviation de défense.

Paysage concurrentiel du marché des capteurs aéronautiques :

Développements récents

- En octobre 2025, Honeywell a annoncé le lancement de sa nouvelle architecture de navigation alternative Honeywell, une solution logicielle conçue pour assurer une navigation résiliente pour les aéronefs avec et sans équipage, ainsi que pour les véhicules militaires de surface, dans des environnements où les signaux du système mondial de navigation par satellite sont dégradés, brouillés ou falsifiés.

- En juin 2025, Crane Company a annoncé avoir signé un accord pour acquérir Precision Sensors & Instrumentation, un fournisseur de premier plan de technologies basées sur des capteurs pour les industries aérospatiale, nucléaire et de transformation, auprès de Baker Hughes pour 1 060 millions de dollars après ajustement pour les avantages fiscaux attendus avec une valeur actuelle nette estimée à environ 90 millions de dollars.

- En juillet 2024, Baker Hughes , une entreprise de technologies énergétiques, a annoncé le lancement de deux nouvelles solutions d'étalonnage Druck conçues pour améliorer l'efficacité et les performances des instruments de test au sol dans le secteur de l'aviation.

- Report ID: 8360

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.