Perspectives du marché des dispositifs de transfert en système fermé :

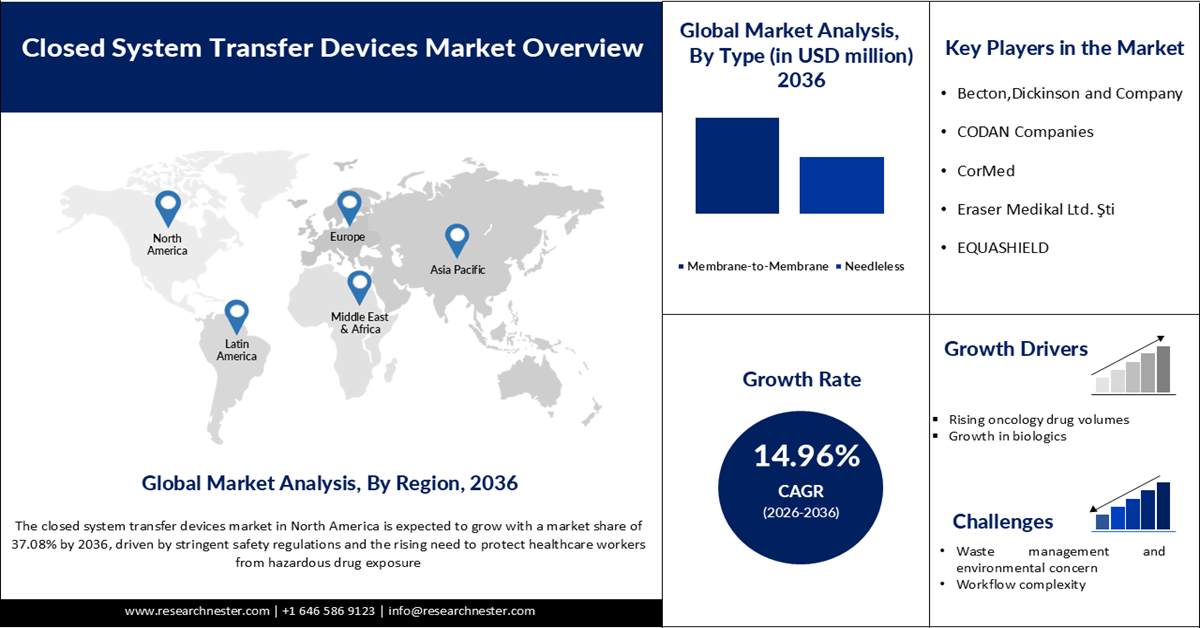

Le marché des dispositifs de transfert en système clos (CSTD) était évalué à 1,57 milliard de dollars en 2025 et devrait atteindre 7,07 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 14,96 % sur la période 2026-2036. En 2026, la taille du marché des dispositifs de transfert en système clos était estimée à 1,75 milliard de dollars.

Le marché mondial des systèmes de transfert de médicaments en circuit fermé (CSTD) est en pleine expansion, porté par le besoin urgent de protéger les professionnels de santé contre l'exposition aux médicaments dangereux et par l'augmentation du nombre de cancers dans le monde. Selon l'Institut national du cancer des États-Unis, en janvier 2022, les États-Unis comptaient environ 18,1 millions de survivants du cancer, un chiffre qui devrait atteindre près de 26 millions d'ici 2040, grâce aux progrès réalisés en matière de diagnostic précoce et d'efficacité des traitements, ce qui alimente la demande en chimiothérapie et en technologies de manipulation sécurisée des médicaments. L'Organisation mondiale de la santé (OMS) a recensé près de 9,7 millions de décès par cancer dans le monde en 2022, et l'incidence devrait augmenter significativement, soulignant ainsi l'importance des CSTD en oncologie. Des organismes de réglementation tels que le NIOSH ont mis à jour leurs recommandations de 2022, préconisant l'utilisation des CSTD comme bonne pratique pour la manipulation des médicaments dangereux, faisant de la conformité un puissant moteur de croissance. Les hôpitaux et les cliniques d'oncologie investissent de plus en plus dans ces dispositifs pour répondre aux normes de sécurité, réduire les risques professionnels et améliorer la prise en charge des patients. Les investissements dans les infrastructures de santé post-pandémie, mis en avant par la CNUCED, favorisent également l'adoption de technologies de protection avancées. D’après le Rapport sur l’investissement dans le monde 2025 de la CNUCED, les investissements internationaux dans les secteurs contribuant aux ODD, comme la santé, ont progressé de 25 %. Ces facteurs font des dispositifs de transfert de médicaments en milieu clos (CSTD) une technologie essentielle pour la protection des professionnels de santé et la sécurité des traitements contre le cancer à l’échelle mondiale.

Clé Dispositifs de transfert en système fermé Résumé des informations sur le marché:

Points saillants régionaux :

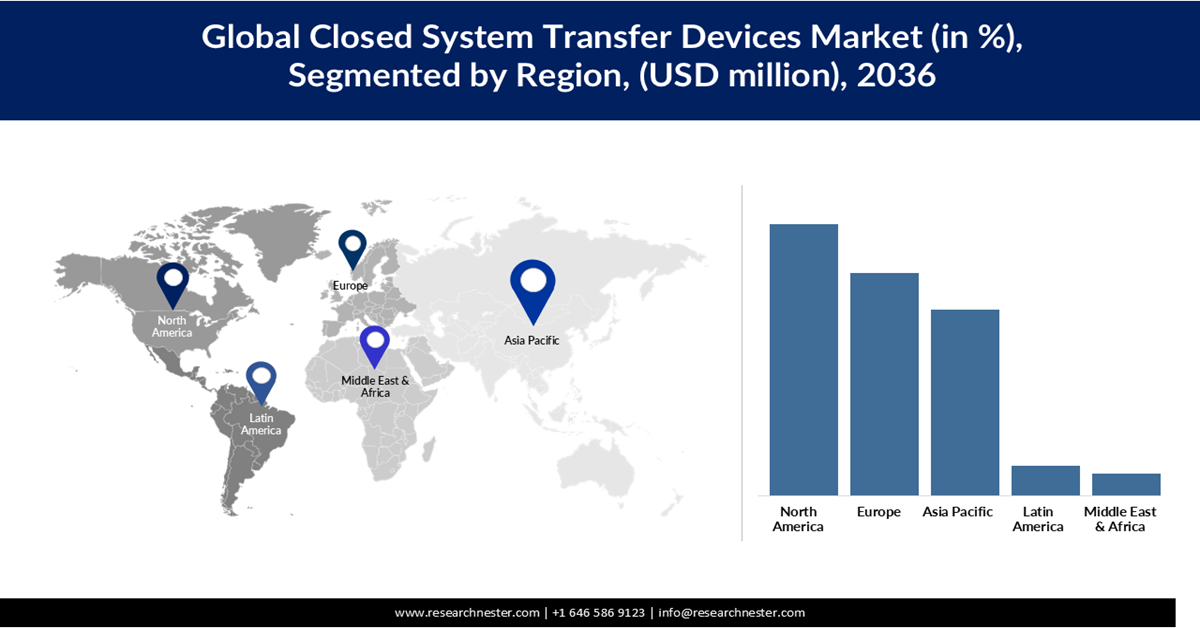

- Le marché des dispositifs de transfert en système clos en Amérique du Nord devrait représenter 37,08 % du marché d'ici 2036, sous l'effet de réglementations de sécurité strictes et du besoin croissant de protéger les professionnels de la santé contre l'exposition aux médicaments dangereux.

- La région Asie-Pacifique devrait connaître une croissance notable, atteignant une part de 25,37 % d'ici 2036, grâce à la hausse de la prévalence du cancer et au développement des infrastructures de santé.

Analyse du segment :

- Le segment des systèmes de transfert membrane-membrane en circuit fermé devrait représenter 62,66 % du marché d'ici 2036, grâce à son mécanisme de transfert de médicaments hautement sécurisé qui minimise les risques de fuite et de contamination.

- Le segment des dispositifs à diaphragme devrait détenir une part de marché de 50,96 % d'ici 2036, grâce à la fiabilité de sa conception qui garantit la sécurité contre les fuites de médicaments dangereux.

Principales tendances de croissance :

- Augmentation des volumes de médicaments oncologiques

- Croissance des produits biologiques

Principaux défis :

- Gestion des déchets et préoccupations environnementales

- Complexité du flux de travail

Acteurs clés : Becton, Dickinson and Company, CODAN Companies, CorMed, Eraser Medikal Ltd. Şti, EQUASHIELD, ICU Medical, Inc., JMS Co., Ltd., Simplivia Healthcare Ltd., Vygon, Yukon Medical, LLC.

Mondial Dispositifs de transfert en système fermé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,57 milliard de dollars américains

- Taille du marché en 2026 : 1,75 milliard de dollars américains

- Taille du marché prévue : 7,07 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 14,96 % (2026-2036)

Dynamiques régionales clés :

- Région la plus importante : Amérique du Nord (part de marché de 37,08 % d’ici 2036)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Corée du Sud, Brésil, Singapour

Last updated on : 9 September, 2025

Marché des dispositifs de transfert en système fermé - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation des volumes de médicaments oncologiques : La forte hausse de la consommation de médicaments oncologiques est l’un des principaux facteurs d’adoption des systèmes de transfert de médicaments en circuit fermé (CSTD), car de plus en plus d’agents de chimiothérapie sont préparés et administrés dans les établissements de santé. Selon les statistiques américaines sur le cancer publiées par les CDC, 1 851 238 nouveaux cas de cancer ont été recensés en 2022 et 613 349 décès par cancer en 2023, des chiffres qui soulignent l’ampleur de la demande en chimiothérapie. Face à l’augmentation de l’incidence du cancer dans le monde, les médicaments oncologiques sont de plus en plus manipulés dans les hôpitaux et les cliniques, ce qui accroît le risque d’exposition professionnelle. Les CSTD atténuent ce risque en prévenant les fuites et la contamination lors du transfert des médicaments, ce qui les rend indispensables aux services d’oncologie. L’augmentation du nombre de patients se traduit directement par des volumes de médicaments plus importants, ce qui accélère l’adoption des CSTD comme équipement de sécurité standard.

- Croissance des produits biologiques : Les produits biologiques, notamment les anticorps monoclonaux et les thérapies innovantes, connaissent une expansion rapide et nécessitent souvent une manipulation spécialisée en raison de leur complexité et des risques potentiels qu’ils présentent. La Biotechnology Innovation Organization (BIO) a indiqué que l’industrie américaine des biotechnologies a généré plus de 3 200 milliards de dollars de production économique en 2023 et employait près de 2,3 millions d’Américains, témoignant de la croissance rapide du secteur. Les produits biologiques devenant essentiels au traitement du cancer et d’autres maladies chroniques, les établissements de santé sont confrontés à une manipulation accrue de composés sensibles et potentiellement dangereux. Les systèmes de transfert de médicaments en milieu clos (CSTD) assurent le confinement nécessaire pour garantir la sécurité de la préparation et de l’administration des produits biologiques, protégeant ainsi le personnel soignant et les patients. L’essor des produits biologiques élargit le champ d’application des médicaments dangereux au-delà de la chimiothérapie traditionnelle, stimulant ainsi la demande de CSTD dans de nombreux domaines thérapeutiques.

- Le renforcement des réglementations accélère l'adoption des dispositifs de transfert en système clos (DSSC) : les organismes de réglementation imposent de plus en plus l'utilisation de ces dispositifs pour protéger les professionnels de santé. Ces évolutions soulignent la prise de conscience croissante des risques professionnels et la nécessité de technologies de protection. L'application des directives du NIOSH, de l'OSHA et de l'USP contraint les hôpitaux et les pharmacies à adopter les DSSC pour rester en conformité, éviter les sanctions et limiter leur responsabilité. Cette impulsion réglementaire transforme les DSSC, d'outils de sécurité optionnels, en équipements obligatoires, garantissant ainsi leur large adoption sur le marché. Face à ce renforcement des contrôles, les établissements de santé investissent dans les DSSC non seulement pour se conformer à la réglementation, mais aussi pour témoigner de leur engagement envers la sécurité des travailleurs et les soins aux patients.

Défis

- Gestion des déchets et préoccupations environnementales : les dispositifs de transfert de médicaments à usage unique (DSUMU) comportent souvent des composants à usage unique, générant d’importantes quantités de déchets plastiques médicaux. Les établissements de santé doivent concilier sécurité du personnel et responsabilité environnementale, et le contrôle accru exercé par des organismes comme l’Agence américaine de protection de l’environnement (EPA) sur l’élimination des déchets médicaux accentue cette pression. Les coûts et la complexité supplémentaires liés à une élimination sûre peuvent freiner leur adoption à grande échelle, notamment dans les régions où la réglementation environnementale est stricte. Cette tension entre sécurité et durabilité ralentit la pénétration du marché malgré les avantages protecteurs évidents des DSUMU.

- Complexité des flux de travail : Un autre frein réside dans la complexité accrue des flux de travail induite par les systèmes de transfert en système clos (STSC) en pratique clinique. Bien qu’ils améliorent la sécurité, leur utilisation requiert une formation supplémentaire, des modifications des protocoles de préparation des médicaments et parfois des temps de manipulation plus longs. Selon les recommandations du NIOSH relatives à la manipulation des médicaments dangereux, la mise en œuvre adéquate des STSC implique le strict respect des protocoles et la formation du personnel, ce qui peut s’avérer coûteux en ressources. Les hôpitaux et les pharmacies peuvent hésiter à adopter les STSC par crainte de perturber les flux de travail établis, d’augmenter les coûts opérationnels et de nécessiter une formation continue du personnel. Cette complexité peut constituer un obstacle, notamment dans les petits établissements de santé aux ressources limitées, et ralentir ainsi la croissance du marché des STSC.

Taille et prévisions du marché des dispositifs de transfert en système fermé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2036 |

|

TCAC |

14,96% |

|

Taille du marché de l'année de référence (2025) |

1,57 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

7,07 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs de transfert en système fermé :

Analyse de segmentation par type

Le segment des systèmes membrane-membrane devrait représenter 62,66 % des parts de marché des dispositifs de transfert en système clos d'ici 2036. Cette croissance est due à leur mécanisme de transfert de médicaments hautement sécurisé, qui minimise considérablement les risques de fuite et de contamination. Contrairement aux systèmes à aiguille, les systèmes membrane-membrane créent une barrière étanche lors de la préparation et de l'administration du médicament, conformément aux recommandations du NIOSH visant à minimiser l'exposition professionnelle aux médicaments dangereux. Cette fiabilité les rend particulièrement précieux en oncologie, où de grands volumes de chimiothérapie sont administrés. Au-delà du cancer, l'utilisation croissante des produits biologiques contribue également à cette croissance. En 2022, les petites et moyennes entreprises biopharmaceutiques ont joué un rôle prépondérant dans l'innovation, contribuant à 65 % (24 sur 37) des nouvelles autorisations de mise sur le marché de médicaments, tandis que les grandes entreprises biopharmaceutiques n'en représentaient que 35 % (13 autorisations). Il est à noter que ces petites entreprises étaient responsables de 16 autorisations de mise sur le marché de médicaments à petites molécules et de huit autorisations de mise sur le marché de produits biologiques, soulignant leur impact croissant dans les deux catégories thérapeutiques. Avec l'intégration de thérapies plus complexes dans la pratique clinique, les établissements de santé privilégient de plus en plus les systèmes de transfert de médicaments en système clos (CSTD) membrane-à-membrane, reconnus pour leur sécurité et leur facilité d'utilisation. Ce contexte, marqué par un soutien réglementaire accru, l'augmentation des volumes en oncologie et le développement des produits biologiques, positionne ce segment comme un moteur essentiel de la croissance globale du marché des CSTD.

Analyse du segment technologique

Le segment des dispositifs à membrane devrait dominer le marché des systèmes de transfert en circuit fermé (STTF) avec une part de 50,96 % d'ici 2036. Ce segment offre une barrière extrêmement fiable contre les fuites de médicaments dangereux, garantissant ainsi la sécurité lors de la préparation et de l'administration. Sa conception repose sur une membrane flexible qui se referme après chaque transfert, réduisant ainsi les risques d'aérosolisation ou de déversements accidentels. Selon le NIOSH, les professionnels de santé sont exposés à plus de 200 médicaments dangereux répertoriés dans la mise à jour de 2024, ce qui rend indispensables les technologies de protection telles que les STTF à membrane. Leur durabilité et leur facilité de réutilisation les rendent particulièrement intéressants dans les services d'oncologie et les pharmacies hospitalières à fort volume d'activité. De plus, l'utilisation croissante des produits biologiques favorise leur adoption, car les systèmes à membrane permettent de manipuler en toute sécurité des thérapies complexes. En combinant conformité réglementaire, sécurité des travailleurs et efficacité opérationnelle, le segment des dispositifs à membrane s'impose comme un moteur essentiel de la croissance du marché global des STTF.

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux et cliniques devrait atteindre 5 105,73 millions de dollars américains, avec un taux de croissance annuel composé (TCAC) de 14,90 % entre 2026 et 2036. Les hôpitaux et les cliniques gèrent les plus grands volumes de médicaments dangereux, notamment les chimiothérapies et les produits biologiques. Leur rôle de centres de traitement de première intention pour le cancer et les maladies chroniques les rend fortement dépendants des technologies de manipulation sûre des médicaments. Les hôpitaux et les cliniques sont également soumis à des exigences de conformité strictes qui imposent des mesures de protection pour garantir la sécurité des professionnels de santé. En intégrant les systèmes de transfert en système clos (STSC) à leurs flux de travail quotidiens, ces établissements assurent non seulement la conformité réglementaire, mais améliorent également la sécurité des patients et du personnel. La combinaison d'un flux important de patients, d'obligations réglementaires et d'une attention particulière portée à la santé au travail positionne les hôpitaux et les cliniques comme le principal segment d'utilisateurs finaux, alimentant une demande soutenue et la croissance du marché des STSC.

Notre analyse approfondie des dispositifs de transfert en système fermé comprend les segments suivants :

Segments | Sous-segments |

Taper |

|

Technologie |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs de transfert en système fermé - Analyse régionale

Aperçu du marché nord-américain

Le marché des dispositifs de transfert en système clos en Amérique du Nord devrait représenter 37,08 % du marché mondial d'ici 2036. La région connaît une croissance soutenue, principalement due à des réglementations de sécurité strictes et à la nécessité croissante de protéger les professionnels de santé contre l'exposition aux médicaments dangereux. Les hôpitaux, les centres d'oncologie et les cliniques de perfusion adoptent de plus en plus ces dispositifs pour se conformer aux normes. L'innovation en matière de conception et l'élargissement des applications au-delà de l'oncologie stimulent également la demande. Malgré des coûts élevés qui demeurent un obstacle, l'accent mis sur la sécurité au travail et la multiplication des cas d'utilisation continuent de dynamiser le marché.

Le marché américain des dispositifs de transfert en système clos (DSTC) est en pleine expansion, soutenu par les exigences de conformité à la norme USP <800> et les recommandations du NIOSH qui imposent l'utilisation des DSTC comme mesures de contrôle technique pour la manipulation des médicaments dangereux. Selon le CDC/NIOSH, environ 8 millions de professionnels de santé américains sont potentiellement exposés à des médicaments dangereux, notamment les infirmiers, les pharmaciens et le personnel de bloc opératoire, avec des risques allant de l'infertilité et des fausses couches aux cancers. Cette importante population à risque a accéléré l'adoption des DSTC dans les hôpitaux, les centres d'oncologie et les cliniques de perfusion. La FDA a approuvé les DSTC depuis la fin des années 1990 et l'innovation continue d'améliorer leur compatibilité avec les produits biologiques et les médicaments de spécialité. Globalement, le marché américain se caractérise par une réglementation stricte, une large adoption dans les hôpitaux et une expansion constante dans les services ambulatoires et les structures de soins spécialisées.

Au Canada , le marché des systèmes de transfert de médicaments à usage unique (STMU) connaît une croissance modérée mais constante, soutenue par des normes de santé au travail conformes aux lignes directrices du NIOSH et de l'USP. Les autorités sanitaires provinciales encouragent leur adoption dans les centres d'oncologie et les grands hôpitaux, particulièrement là où le volume de traitements contre le cancer est élevé. La sécurité des travailleurs de la santé est une priorité, les STMU étant reconnus pour leur efficacité à réduire l'exposition aux médicaments cytotoxiques qui présentent des risques pour la reproduction et des risques cancérogènes. Des collaborations de recherche et des programmes pilotes menés dans plusieurs établissements canadiens contribuent à sensibiliser davantage le public et à favoriser la mise en œuvre de ces systèmes. Bien que leur adoption varie d'une province à l'autre, la tendance générale est à une intégration croissante des STMU dans les pratiques de manipulation des médicaments dangereux.

Aperçu du marché européen

Le marché européen des dispositifs de transfert de médicaments en circuit fermé (CSTD) est en constante progression, sous l'effet du renforcement des réglementations européennes en matière de sécurité au travail, de la hausse de la prévalence du cancer et d'une sensibilisation accrue à la protection des professionnels de santé. Les hôpitaux et les centres d'oncologie sont les principaux utilisateurs, tandis que les produits biologiques et les injectables de spécialité élargissent le champ d'application des CSTD. Malgré la fragmentation des réglementations et les pressions sur les prix dans les systèmes de santé publique, l'innovation et l'harmonisation des normes de sécurité favorisent une adoption plus large.

Le marché britannique des dispositifs de transfert de médicaments en circuit fermé (CSTD) est en pleine expansion, les hôpitaux et les centres d'oncologie adoptant ces dispositifs pour se conformer aux normes de sécurité au travail. Les professionnels de santé sont exposés à des risques liés aux médicaments dangereux, ce qui rend les mesures techniques telles que les CSTD de plus en plus importantes pour réduire les risques professionnels. Le NHS intègre progressivement les CSTD dans les flux de travail des services d'oncologie et de pharmacie, notamment dans les grands centres hospitaliers universitaires. L'utilisation croissante des produits biologiques et des chimiothérapies accélère encore la demande. Les initiatives de sécurité soutenues par le gouvernement continuent de garantir leur adoption dans l'ensemble du système de santé.

Le marché des dispositifs de transfert en système clos (DSTC) en Allemagne est en croissance soutenue, porté par une infrastructure oncologique performante, une augmentation de la prévalence du cancer et un secteur des technologies médicales en plein essor. L'Allemagne demeure le premier marché des technologies médicales en Europe, avec un chiffre d'affaires total d'environ 43 milliards d'euros en 2023, témoignant d'une adoption croissante de dispositifs de sécurité avancés tels que les DSTC. Le volume élevé et croissant des traitements contre le cancer est un facteur clé de cette croissance : plus de 1,45 million de patients atteints de cancer ont été traités dans les hôpitaux allemands en 2024, ce qui accroît considérablement le besoin de systèmes de manipulation de chimiothérapie sécurisés. Le développement de l'écosystème de soins contre le cancer, associé à des pratiques rigoureuses en matière de sécurité au travail dans le système de santé allemand, alimente une demande soutenue de DSTC, positionnant ainsi le pays comme un acteur majeur de la croissance du marché des DSTC en Europe.

Aperçu du marché Asie-Pacifique

Le marché des systèmes de transfert de médicaments en milieu clos (CSTD) en Asie-Pacifique devrait atteindre une part de marché de 25,37 % d'ici 2036, porté par la hausse de la prévalence du cancer, le développement des infrastructures de santé et une sensibilisation accrue à la sécurité des professionnels de santé. Dans toute la région, les pays adoptent les CSTD afin de réduire l'exposition professionnelle aux médicaments dangereux, les centres d'oncologie et les grands hôpitaux étant à l'avant-garde. L'harmonisation des réglementations et les investissements dans les produits biologiques favorisent également cette adoption. Malgré les difficultés liées aux coûts, l'accent mis sur la protection des travailleurs garantit une croissance continue.

Le marché chinois des systèmes de transfert de médicaments en circuit fermé (CSTD) est en pleine expansion, le pays investissant massivement dans les soins oncologiques et la sécurité des travailleurs. Les hôpitaux et les centres de traitement du cancer adoptent de plus en plus les CSTD afin de protéger les pharmaciens et les infirmiers contre l'exposition aux médicaments dangereux. Selon ILOSTAT, la Chine enregistre chaque année des millions d'accidents du travail non mortels, soulignant l'importance des mesures techniques de prévention dans les établissements de santé. D'après l'OMS, la hausse de l'incidence du cancer stimule également la demande, la Chine ayant recensé plus de 4,8 millions de nouveaux cas en 2022. Les initiatives gouvernementales visant à moderniser les infrastructures hospitalières et à améliorer les normes de sécurité au travail accélèrent l'adoption de ces systèmes. En définitive, l'important nombre de patients et l'attention portée à la réglementation font de la Chine un pôle de croissance majeur pour les CSTD en Asie-Pacifique.

Le marché indien des conteneurs de transfert de médicaments dangereux (CSTD) connaît une croissance soutenue, portée par l'augmentation des cas de cancer et la sensibilisation croissante des professionnels de santé à la sécurité des médicaments dangereux manipulés. L'adoption de ces conteneurs se concentre principalement dans les centres d'oncologie et les grands hôpitaux universitaires, notamment dans les grandes métropoles, où les infrastructures de traitement avancées et les protocoles de sécurité plus stricts sont plus répandus. Selon ILOSTAT, l'Inde enregistre chaque année des centaines de milliers d'accidents du travail non mortels, soulignant l'ampleur des risques professionnels dans tous les secteurs, y compris celui de la santé. Les initiatives gouvernementales visant à renforcer les infrastructures d'oncologie et les normes de sécurité au travail favorisent l'adoption de ces conteneurs, même si leur coût demeure un obstacle pour les structures de plus petite taille. À mesure que la sensibilisation progresse, l'Inde devrait connaître une intégration plus large des CSTD dans son système de santé.

Principaux acteurs du marché des dispositifs de transfert en système fermé :

- Becton, Dickinson and Company (États-Unis)

- Sociétés CODAN (Allemagne)

- CorMed (États-Unis)

- Eraser Medikal Ltd. ?ti (Turquie)

- EQUASHIELD (Israël)

- ICU Medical, Inc. (États-Unis)

- JMS Co., Ltd. (Japon)

- Simplivia Healthcare Ltd. (Israël)

- Vygon (France)

- Yukon Medical, LLC (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Leader mondial, BD domine le marché des dispositifs de transfert en système clos (DSSC) grâce à un portefeuille de produits performants, dont des systèmes comme PhaSeal. L'entreprise bénéficie d'un vaste réseau de distribution international et d'une grande confiance dans le secteur hospitalier. Elle investit massivement dans la R&D et la conformité réglementaire pour maintenir son leadership. Son envergure et sa capacité d'innovation lui permettent de définir les normes du secteur.

- ICU Medical est un acteur majeur du secteur, reconnu pour ses technologies CSTD sans aiguille, telles que ChemoClave et ChemoLock. L'entreprise privilégie la sécurité, la simplicité d'utilisation et la prévention de la contamination lors de la manipulation des médicaments. Elle a consolidé sa position grâce à des acquisitions et à l'innovation de ses produits. Ses solutions sont largement utilisées en oncologie et en thérapie par perfusion.

- Equashield est spécialisée dans les systèmes CSTD membrane-à-membrane de pointe, conçus pour minimiser l'exposition aux médicaments. L'entreprise est reconnue pour sa technologie de seringue fermée et l'amélioration continue de ses produits. Elle s'est développée à l'international grâce à des partenariats et des réseaux de distribution. Son engagement envers la sécurité et la performance en a fait un acteur majeur sur les segments haut de gamme.

- B. Braun propose une vaste gamme de solutions d'administration de médicaments et de dispositifs de transfert de médicaments sous vide (CSTD), et bénéficie d'une forte présence en Europe et sur les marchés émergents. L'entreprise s'appuie sur son écosystème de santé et son expertise en matière de fabrication pour conquérir de nouveaux marchés. Elle privilégie la fiabilité, la sécurité et la conformité de ses produits aux normes internationales. Son expansion stratégique et sa diversification renforcent sa position concurrentielle.

- Corvida Medical est une entreprise innovante émergente spécialisée dans les dispositifs de transfert en système clos de nouvelle génération, offrant une ergonomie et une sécurité accrues. Bien que plus petite que les leaders du secteur, elle se distingue par la conception et l'innovation de ses produits spécialisés. L'entreprise cible des besoins de santé spécifiques et en constante évolution. Sa croissance témoigne des opportunités croissantes offertes aux nouveaux acteurs sur le marché des dispositifs de transfert en système clos.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial des dispositifs de transfert en système fermé :

Des acteurs clés tels que Becton, Dickinson and Company, ICU Medical et B. Braun Melsungen AG dynamisent le marché mondial des dispositifs de transfert en système clos (DSSC) grâce à une innovation continue dans le domaine des technologies de transfert de médicaments plus sûres, sans aiguille et plus efficaces. Ils renforcent leur présence sur le marché par le biais de partenariats stratégiques, d'acquisitions et de leur implantation dans les régions émergentes, tout en garantissant le respect des réglementations strictes en matière de sécurité des soins de santé. Parallèlement, d'importants investissements dans la recherche et le développement permettent le lancement de produits avancés et conviviaux, offrant une compatibilité améliorée, ce qui accélère leur adoption dans les hôpitaux et les services d'oncologie du monde entier.

Paysage concurrentiel du marché mondial des dispositifs de transfert en système clos :

Développements récents

- En septembre 2025, ICU Medical, Inc., entreprise internationale de technologies médicales spécialisée dans les perfusions intraveineuses et les soins intensifs, a annoncé avoir obtenu une nouvelle autorisation 510(k) de la FDA (Food and Drug Administration) américaine pour sa gamme de connecteurs sans aiguille Clave. Cette autorisation autorise une nouvelle allégation sur l'étiquetage, fondée sur les données d'une étude évaluée par des pairs, démontrant que les hôpitaux de soins aigus utilisant les connecteurs Clave à grande échelle ont constaté une réduction de 19 % du risque relatif d'infections du sang liées aux cathéters veineux centraux (CLABSI). Les résultats mettent également en évidence une diminution des coûts de santé et une amélioration des taux de survie des patients. Grâce à cette avancée majeure, ICU Medical réaffirme son engagement en faveur de la sécurité des patients et de la prévention des infections dans les services de soins intensifs.

- En décembre 2025, B. Braun Medical Inc., leader en thérapie par perfusion intelligente et en gestion de la douleur, a annoncé le lancement de la pipéracilline et du tazobactam, deux des antibiotiques injectables les plus utilisés aux États-Unis, pour son système d'administration de médicaments DUPLEX®. Ce produit, la pipéracilline et le tazobactam injectables associés à une solution injectable de chlorure de sodium, est disponible en trois concentrations : 2,25 g/50 mL, 3,375 g/50 mL et 4,5 g/100 mL. Ce lancement témoigne de l'engagement de B. Braun à faciliter l'accès aux antibiotiques essentiels tout en améliorant la sécurité, l'efficacité et la fiabilité de l'administration des médicaments.

- Report ID: 4090

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.