Perspectives du marché des revêtements biopolymères :

Le marché des revêtements biopolymères était évalué à 38 milliards de dollars en 2025 et devrait atteindre 118 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 42,6 milliards de dollars.

Les principaux moteurs du marché des revêtements biopolymères en 2025 étaient l'élaboration de stratégies par les acteurs clés pour une transition vers les biopolymères et l'offre d'alternatives aux produits pétrochimiques destinés aux industries utilisatrices critiques, contribuant ainsi à la construction d'une économie circulaire. La solution la plus efficace pour y parvenir est le remplacement progressif du carbone fossile par des alternatives renouvelables, notamment la biomasse. Les principaux acteurs diversifient leurs sources d'approvisionnement afin de produire du carbone renouvelable en complément du carbone d'origine fossile. Cette approche ouvre la voie à une vision de marché traditionnellement conservatrice. En particulier, l'utilisation de la biomasse pour la production de revêtements a augmenté au cours de la dernière décennie et devrait continuer à stimuler la production de polymères biosourcés.

En 2022, alors que les combustibles fossiles conventionnels représentaient 80 % de l'approvisionnement énergétique mondial, les biocarburants ont maintenu une part stable de 9 %. Selon la World Bioenergy Association (WBA), les biocarburants ont contribué à hauteur de 89 exajoules (EJ) à l'approvisionnement énergétique mondial total de 622 EJ, soit une hausse de 30 % au cours des dix dernières années. En 2021, l'approvisionnement en biomasse s'élevait à 54 EJ, dont 85 % provenaient de biomasse solide, comme les granulés et les copeaux de bois. Géographiquement, l'Europe était le principal producteur et consommateur de granulés de bois, tandis que le Vietnam s'est imposé comme le principal exportateur vers la Corée du Sud et le Japon, enregistrant une croissance de sa production de 33 %. En 2023, l'approvisionnement cumulé en biomasse atteignait 56 EJ : 83 % provenaient de la biomasse solide, environ 9 % des biocarburants liquides et 3 % du biogaz (ces deux derniers ayant atteint leurs parts les plus élevées au cours des cinq dernières années).

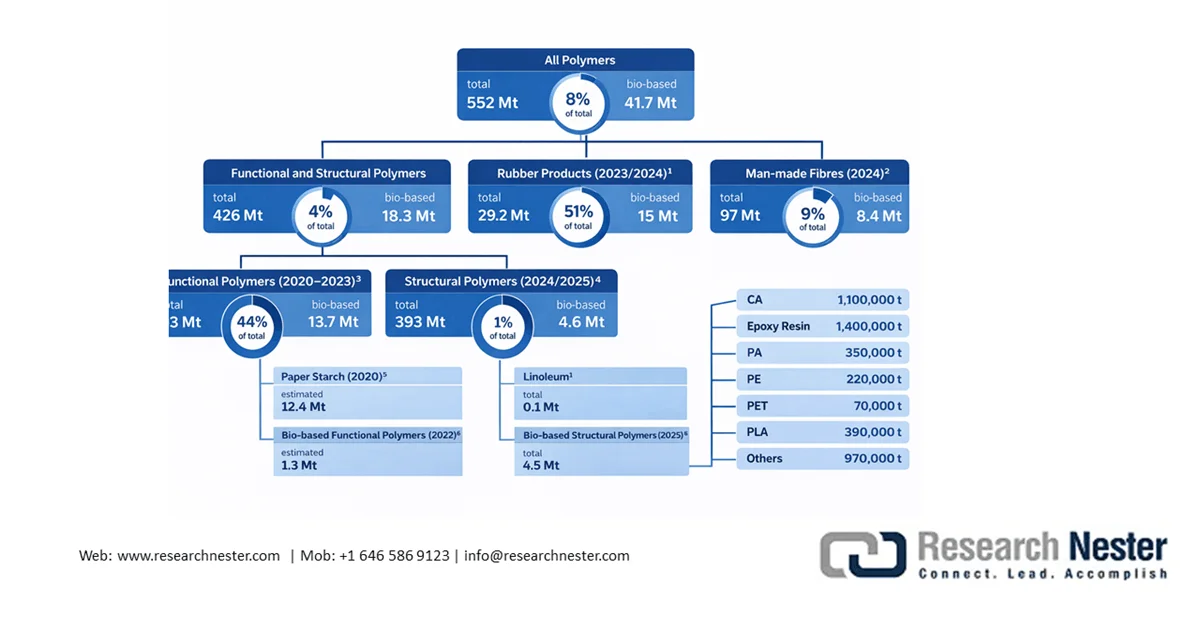

Actions mondiales des polymères et des produits biosourcés, 2020-2025

Source : Institut Nova UE

Le marché des revêtements biopolymères comprend des polymères structuraux et fonctionnels issus du caoutchouc naturel et de fibres industrielles. Les polymères structuraux biosourcés sont élaborés à partir de linoléum biosourcé et de matières plastiques structurales, pour un total de 4,6 millions de tonnes. Selon un rapport de l'Institut Nova (UE) de février 2026, les polymères fonctionnels biosourcés, incluant l'amidon de papier et d'autres polymères fonctionnels biosourcés, représentent 13,7 millions de tonnes. Ces deux groupes totalisent 18 millions de tonnes de polymères structuraux et fonctionnels biosourcés. Par ailleurs, 8,4 millions de tonnes de fibres synthétiques et 15 millions de tonnes de produits en caoutchouc sont généralement fabriqués à partir de ressources biosourcées, soit respectivement 9 % et 51 %. En 2025, les polymères fonctionnels biosourcés (revêtements, adhésifs, cosmétiques, etc.) représentaient 17 % du marché global des revêtements biopolymères.

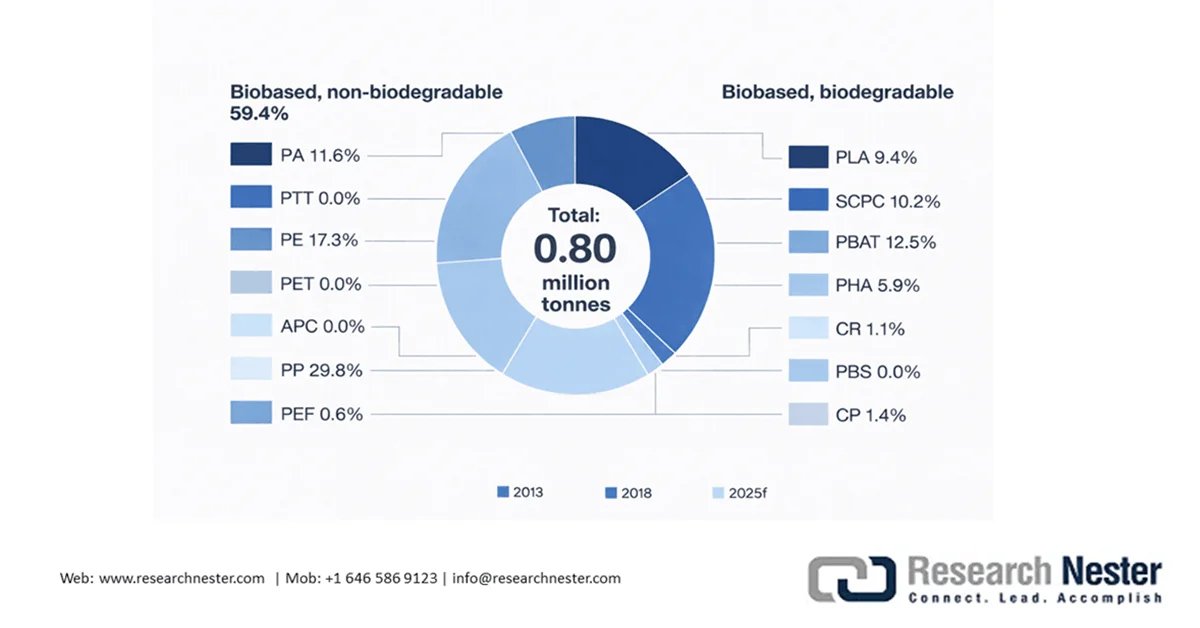

L'année 2025 a été fructueuse pour les polymères biosourcés, qui devraient enregistrer un TCAC de 11 % d'ici 2030, avec un taux d'utilisation moyen des capacités de 86 %. Globalement, les polymères non biodégradables présentent des taux d'utilisation et des capacités installées supérieurs à ceux des polymères biosourcés et biodégradables. 42 % des capacités installées sont constituées de polymères biodégradables et 58 % de polymères biosourcés non biodégradables. Le taux d'utilisation moyen des polymères biosourcés non biodégradables s'élève à 90 % (TCAC de 10 %), tandis que celui des polymères biosourcés biodégradables atteint 81 % (TCAC de 11 %). En 2025, la capacité de production de blocs de construction biosourcés était de 5,8 millions de tonnes, ce qui représente une augmentation de 15 % (746 000 t/an) entre 2024 et 2025. Cette augmentation est due à une forte adoption de l'épichlorhydrine (ECH), de l'acide L-lactique (L-LA), du 1,4-butanediol (1,4-BDO), de la 1,5-pentaméthylènediamine (DN5), de l'acide succinique (SA) et du naphta.

Clé Revêtements biopolymères Résumé des informations sur le marché:

Points saillants régionaux :

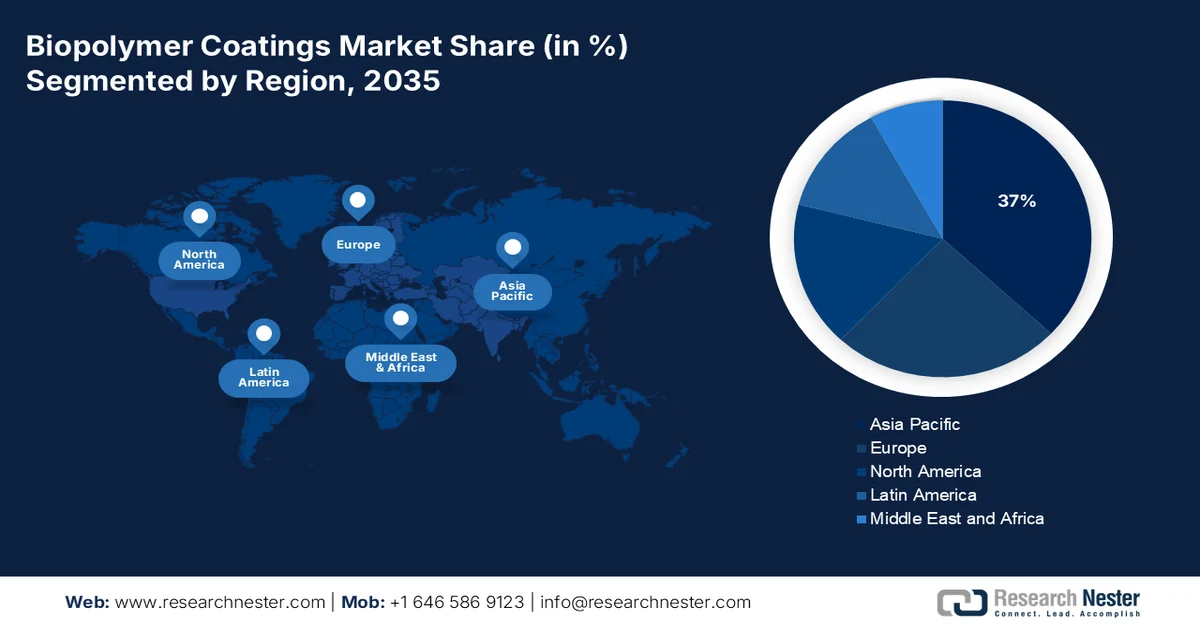

- La région Asie-Pacifique devrait dominer le marché des revêtements biopolymères avec une part de 37 % d'ici 2035, grâce à la vigueur des échanges commerciaux et de la production de polymères naturels dans la région.

- L'Amérique du Nord devrait détenir une part de marché de 21 % au cours de la période de prévision, grâce à la multiplication des initiatives gouvernementales soutenant les infrastructures bioénergétiques et la production de biomasse.

Analyse du segment :

- Le segment des produits à base de protéines de soja sur le marché des revêtements biopolymères devrait représenter 35 % du marché d'ici 2035, porté par l'essor de la culture mondiale du soja et la production croissante de biomasse.

- Le secteur agricole devrait capter une part importante d'ici 2035, grâce à l'adoption croissante d'enrobages de semences durables qui améliorent la germination et réduisent l'utilisation de microplastiques.

Principales tendances de croissance :

- Importance croissante accordée à la recherche et au développement des revêtements biopolymères

- Extension des capacités de production

Principaux défis :

- Défis techniques liés à l'utilisation des revêtements biopolymères

- Limitations liées à la distribution et aux barrières commerciales

Acteurs clés : AG (GeBASF SE (Allemagne), AkzoNobel NV (Pays-Bas), Arkema SA (France), Solenis (États-Unis), EcoSynthetix Inc. (Canada), Evonik Industries rmany).

Mondial Revêtements biopolymères Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 38 milliards de dollars américains

- Taille du marché en 2026 : 42,6 milliards de dollars américains

- Taille du marché prévue : 118 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 37 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Brésil, Allemagne, Japon

- Pays émergents : Inde, Corée du Sud, Canada, Espagne, Italie

Last updated on : 21 April, 2026

Marché des revêtements biopolymères - Facteurs de croissance et défis

Facteurs de croissance

- L'importance croissante accordée à la recherche et au développement des revêtements biopolymères : le marché des revêtements biopolymères est considéré comme une alternative prometteuse aux revêtements conventionnels à base de pétrole grâce à leurs propriétés polyvalentes et leur caractère écologique. Ces revêtements peuvent être adaptés à des applications spécifiques par l'ajout d'additifs, de molécules fonctionnelles ou d'agents de renforcement, ce qui élargit leur utilisation à divers domaines tels que les dispositifs biomédicaux, l'emballage alimentaire, les composants électroniques et le textile. Les chercheurs se sont fortement concentrés sur l'innovation des revêtements biopolymères à base de chitosane, d'amidon, de dérivés de cellulose et de protéines (caséine et gélatine). Outre leur utilisation traditionnelle comme barrières protectrices contre les rayons UV, l'humidité, l'oxygène et les champignons, les revêtements biopolymères sont également utilisés pour la libération contrôlée de composés actifs, leur biocompatibilité et leur activité antimicrobienne, ouvrant ainsi de nouvelles perspectives dans le domaine biomédical.

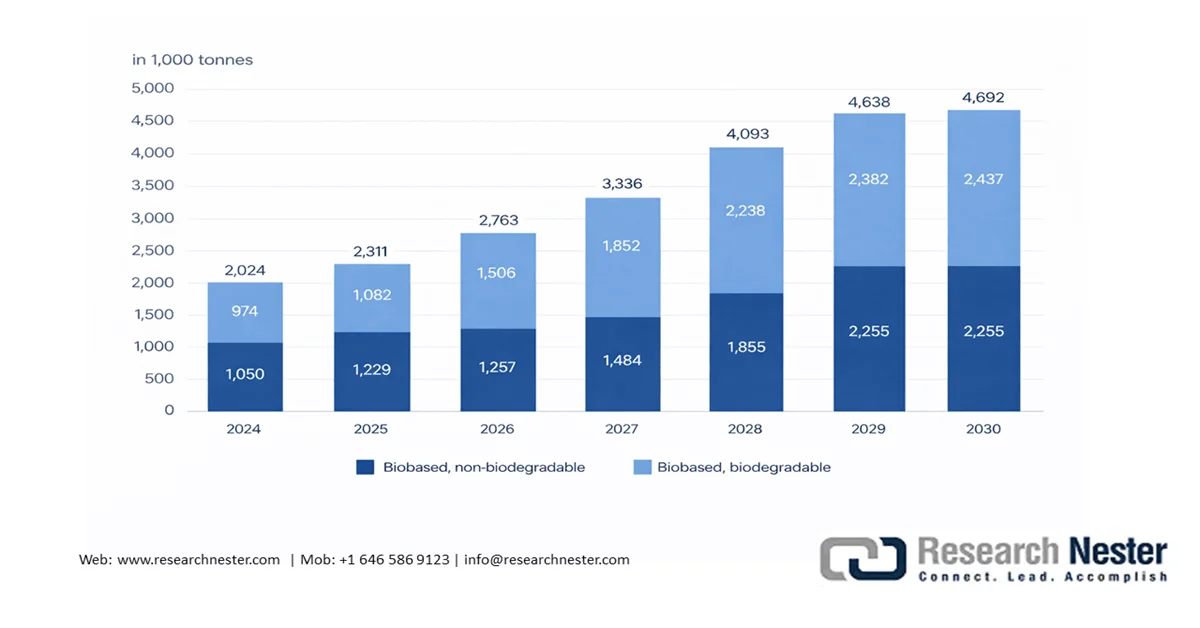

Les efforts continus de recherche et développement, ainsi que les financements publics, visent à améliorer la résistance mécanique, la stabilité et la durabilité des films de biopolymères. En juin 2024, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) a lancé le domaine FAOSTAT afin de simplifier l'accès aux matières premières pour la bioénergie. Par ailleurs, la FAO devrait développer des méthodes de production évolutives et abordables pour faciliter la commercialisation à grande échelle des revêtements et films de biopolymères. De même, en 2023, la revue Omics Online a publié des recherches sur les technologies de pulvérisation, de dépôt par centrifugation, de dépôt par immersion et de dépôt au pinceau. - Expansion des capacités de production : Le marché des revêtements biopolymères trouve des applications dans des secteurs tels que l'agriculture, les biens de consommation et l'automobile. Selon les prévisions d'European Bioplastics, compte tenu de la forte demande, la capacité de production mondiale de plastiques biosourcés doublera pour atteindre 4,69 millions de tonnes d'ici 2030, contre 2,31 millions de tonnes en 2025. Cette croissance témoigne de l'intégration progressive des technologies de fabrication avancées. Des alternatives bioplastiques sont disponibles pour la quasi-totalité des matières plastiques et revêtements classiques. Grâce au développement important de polymères biosourcés et biodégradables, tels que les polyhydroxyalcanoates (PHA), le polypropylène (bioPP) et l'acide polylactique (PLA), les capacités de production devraient augmenter considérablement au cours des cinq prochaines années. Sur les 4,5 millions de tonnes de polymères biosourcés produites en 2025, l'acétate de cellulose (CA), avec une teneur en matières biosourcées de 50 %, et les résines époxy, avec une teneur en matières biosourcées de 45 %, représenteront respectivement 25 % et 30 % de la production totale.

Capacités de production mondiales de plastiques biosourcés 2025-2030

Source : Bioplastiques européens

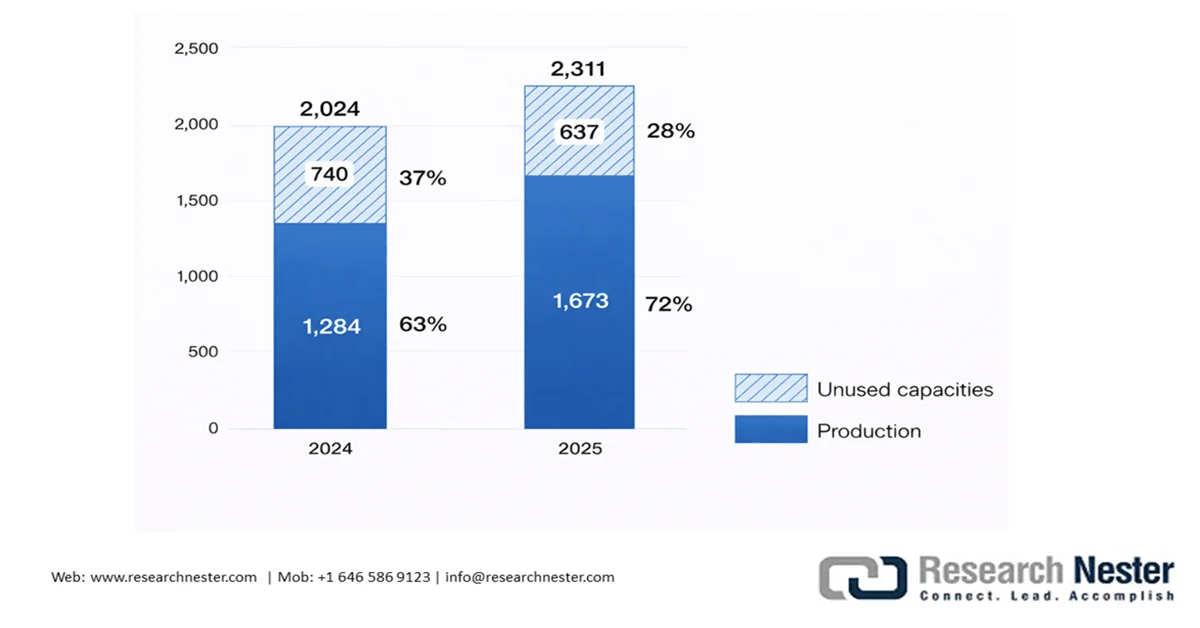

Taux d'utilisation mondiaux des plastiques biosourcés en 2024 par rapport à 2025, en milliers de tonnes

Source : Bioplastiques européens

Défis

- Défis techniques liés à l'utilisation des revêtements biopolymères : Dans les régions subtropicales et tropicales, l'humidité ambiante réduit l'efficacité des revêtements hydrophiles, généralement composés de protéines et de polysaccharides. Ces revêtements absorbent l'humidité, ce qui nuit à l'intégrité du film et favorise la prolifération microbienne. Bien que les revêtements à base de lipides offrent une résistance supérieure à l'humidité, ils sont sujets à la fissuration. Par ailleurs, la disponibilité limitée des méthodes d'application et la simplicité des procédés de préparation constituent un frein majeur au développement du marché des revêtements biopolymères. De nombreux pays produisent des matériaux en zones rurales, dépourvues d'équipements d'atomisation, de lignes de revêtement en continu et de séchoirs sous vide.

- Limitations liées à la distribution et à la commercialisation : La pénétration commerciale du marché des revêtements biopolymères est limitée par le manque d’infrastructures nécessaires et les contraintes de coût. Les additifs fonctionnels, tels que les agents de réticulation et les huiles essentielles, sont considérés comme onéreux ou difficilement disponibles en zones rurales. De plus, l’absence d’installations de stockage frigorifique, notamment sous les climats tropicaux, limite la durée de conservation globale. La large disponibilité des revêtements plastiques traditionnels à des prix relativement bas freine l’adoption des revêtements biopolymères.

Taille et prévisions du marché des revêtements biopolymères :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12% |

|

Taille du marché de l'année de référence (2025) |

38 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

118 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements biopolymères :

Analyse du segment de produit

Le segment des produits à base de protéines de soja devrait représenter 35 % du marché des revêtements biopolymères au cours de la période d'évaluation, grâce à la forte croissance de la culture du soja et à la production importante de biomasse qui en découle. L'essor actuel des habitudes alimentaires saines et la montée du végétarisme ont favorisé la culture des protéines végétales. Selon une publication de la Bibliothèque nationale de médecine de 2025, le soja a été cultivé sur 137,10 millions d'hectares dans le monde en 2023-2024. Le Brésil occupait la plus grande superficie, avec 45,8 millions d'hectares. 153 millions de tonnes de graines ont été récoltées, soit un rendement de 3,3 tonnes par hectare. Les États-Unis se classaient en deuxième position avec 113,27 millions de tonnes de graines cultivées, soit 3,4 tonnes par hectare. Viennent ensuite le Paraguay (48,10 millions de tonnes), l'Argentine (48,10 millions de tonnes), la Chine (20,84 millions de tonnes), le Canada (6,98 millions de tonnes), l'Inde (11,88 millions de tonnes) et la Russie (6,8 millions de tonnes). Les États-Unis, le Brésil, le Paraguay et l'Argentine représentent à eux seuls 91,7 % de la production mondiale de soja.

Analyse du segment d'application

Le secteur agricole devrait représenter une part importante des revenus d'ici fin 2035. Les enrobages de semences à base de biopolymères se sont révélés essentiels pour minimiser la contamination des cultures, améliorer la germination et accroître la concentration des espèces microbiennes bénéfiques dans le sol. L'utilisation de matériaux à base de carbone issus de ressources naturelles telles que la biomasse végétale, les algues et les champignons a démontré des effets prometteurs en agriculture. De plus, certains biopolymères, à l'exception des biocompatibles, présentent des propriétés antibactériennes et antifongiques. Selon la revue Agricultural Science & Technology, le marché des enrobages à base de biopolymères, en termes de taux de germination, surpasse les polymères synthétiques (90 %) et les semences non enrobées (85 %), atteignant jusqu'à 97,4 %. Un autre facteur clé de la croissance de ce segment est l'intérêt croissant porté à la limitation des microplastiques grâce à des matériaux alternatifs. Les enrobages de semences classiques ou les polymères adhésifs couramment utilisés sont la dispersion de copolymère styrène-acrylate, la dispersion d'acétate de polyvinyle et la dispersion de copolymère éthylène-acrylique.

Notre analyse approfondie du marché des revêtements biopolymères comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Type de produit |

|

Propriété fonctionnelle |

|

Application |

|

Utilisation finale |

|

Technologie de revêtement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements biopolymères - Analyse régionale

Perspectives du marché APAC

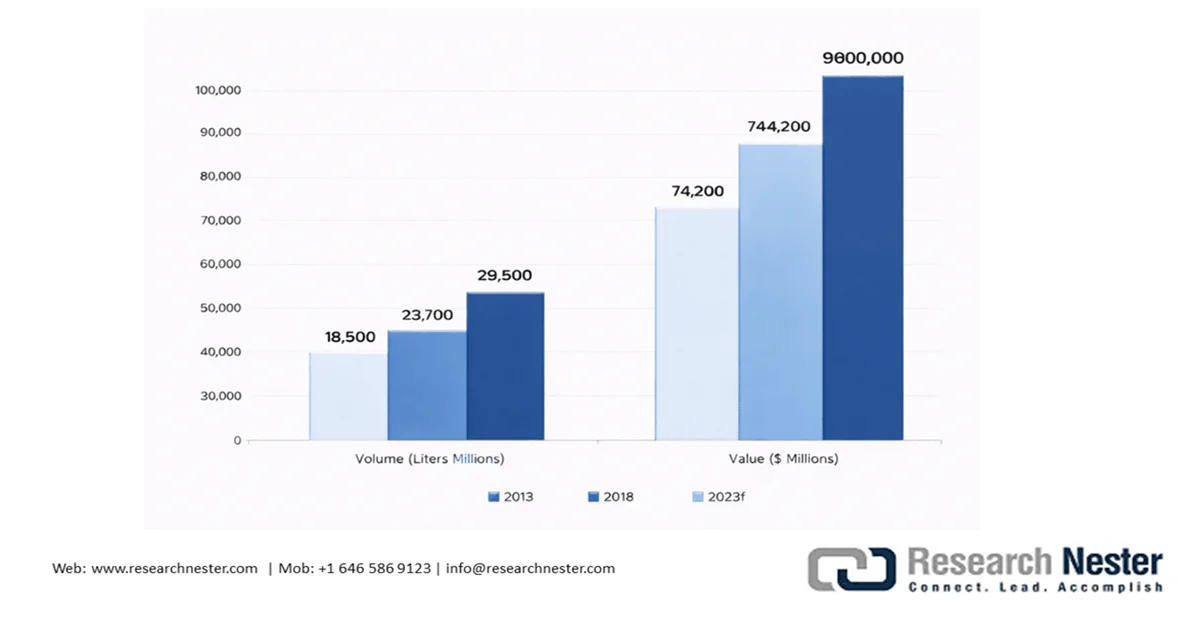

La région Asie-Pacifique domine le commerce mondial des polymères naturels et représentait 37 % de la production de revêtements biopolymères en 2025. En 2024, ce commerce s'élevait à 3,78 milliards de dollars américains, soit une légère baisse de 5,41 % par rapport à 2023 (4 milliards de dollars américains). La même année, la Chine (1,09 milliard de dollars américains) et la Corée du Sud (263 millions de dollars américains) figuraient parmi les cinq principaux fournisseurs de polymères naturels. Au cours des cinq dernières années, ce commerce a connu une croissance annuelle composée de 7,44 %. Quatre pays représentaient 87 % de la demande totale de revêtements, en valeur et en volume : la Chine (plus de 60 % de la valeur régionale et plus de 59 % du volume régional), l'Inde (12 % de la valeur régionale et 18 % du volume régional), le Japon (8 % de la valeur régionale et 6 % du volume régional) et la Corée du Sud (6 % de la valeur régionale et 4 % du volume régional).

Marché des revêtements en Asie-Pacifique, 2013-2030

Source : Association américaine des revêtements

La Chine , qui représente environ 60 % du volume de revêtements de la région Asie-Pacifique, s'est imposée comme un producteur et un consommateur incontournable. Selon le rapport 2024 de l'American Coating Association, la Chine compte près de 10 000 fabricants de revêtements, dont les 100 premières entreprises représentent 50 % du volume total, et environ 70 % de la production est réalisée par des équipementiers (les 1 000 premiers fabricants étaient responsables de 80 % de la production totale de revêtements en Chine). Par ailleurs, la Chine compte 4 000 entreprises de revêtement en poudre, dont certaines produisent moins de 1 000 kilogrammes par an. De toute évidence, la consolidation (déjà en cours parmi les coentreprises et les producteurs multinationaux) devrait dynamiser les opérations, favorisée par la hausse des prix des matières premières et l'évolution des exigences réglementaires. En 2018, le chiffre d'affaires chinois représentait 44,5 milliards de dollars sur les 74,2 milliards de dollars de ventes cumulées de la région Asie-Pacifique, et 14,2 milliards de litres sur les 23,7 milliards de litres produits dans la région.

Le marché indien des revêtements biopolymères devrait connaître une croissance spectaculaire d'ici fin 2035, grâce à l'influence croissante du gouvernement sur le développement et l'innovation des produits. Selon une mise à jour du Département des sciences et technologies de janvier 2024, l'Institut d'études avancées en sciences et technologies (IASST) a mis au point (en août 2022) un film xérogel biopolymère novateur à base d'alginate de sodium, de chitosane et de champignons. Ce revêtement nanocomposite biopolymère unique en son genre a été synthétisé selon une méthode de fabrication écologique, utilisant un nanomatériau issu de cormes de bananier pour la réticulation des biopolymères.

Aperçu du marché nord-américain

L'Amérique du Nord était la deuxième région productrice de revêtements biopolymères en 2025, avec une part de marché de 17 %. D'ici 2030, cette part devrait augmenter de 4 %. Concernant le commerce des polymères naturels, les États-Unis figuraient parmi les cinq principaux fournisseurs en 2024, avec des exportations d'une valeur de 344 millions de dollars américains. Au Canada, la dynamique du marché des revêtements biopolymères est influencée par le rôle croissant du gouvernement dans la mise en place d'infrastructures bioénergétiques visant à stimuler la production de biomasse dans le pays.

Le marché américain des revêtements biopolymères est porté par une solide capacité de production de matières premières. En novembre 2025, la capacité annuelle des installations de production de biocarburant densifié s'élevait à 13 429 015 tonnes. Les données mensuelles recueillies par l'Agence américaine d'information sur l'énergie (EIA) concernaient 74 fabricants en activité. Ces derniers disposaient d'une capacité de production annuelle totale de 13,03 millions de tonnes et employaient environ 2 435 personnes à temps plein. En novembre 2025, les entreprises interrogées ont acheté 1,6 million de tonnes de biomasse brute et produit 0,9 million de tonnes de biocarburant densifié, dont 0,97 million de tonnes vendues (en volume). Les ventes intérieures de biocarburant densifié en novembre 2025 atteignaient 0,17 million de tonnes, soit un prix moyen de 239,40 USD la tonne, tandis que les exportations s'élevaient à 0,80 million de tonnes, soit un prix moyen de 203,33 USD la tonne sur la même période.

Aperçu du marché européen

L'Europe devrait conserver une part de marché importante dans le secteur des revêtements biopolymères au cours de la période de prévision, grâce à l'expansion de ses capacités de production de PEF. De plus, sa part de marché actuelle devrait augmenter de 4 % d'ici 2030. En 2025, l'Europe détenait 14 % des capacités installées de PA, PBAT et SCPC. La bioéconomie européenne est florissante et contribue à hauteur de 5 % au PIB, employant 17,5 millions de personnes en 2023. Le secteur des produits chimiques biosourcés (hors biocarburants) employait 123 460 personnes en 2023. Bien que le cadre réglementaire relatif aux polymères biosourcés en Europe soit en constante évolution, il devrait offrir des opportunités considérables aux acteurs du marché par rapport aux autres régions.

En Europe, la croissance des bioplastiques a été principalement tirée par l'augmentation des capacités de production de polyéthylène (bioPE), de polypropylène (bioPP) et de polyhydroxyalcanoates (PHA). En 2025, ces capacités atteignaient en moyenne 73 % de leur capacité de production. Les bioplastiques sont utilisés dans une variété croissante d'applications, allant de l'emballage et des fibres aux biens de consommation, à l'automobile et aux produits agricoles. L'emballage s'est imposé comme le segment dominant pour les bioplastiques, représentant 41,3 % (0,95 million de tonnes) du marché cumulé des revêtements biopolymères en 2025. Le secteur automobile et des transports a progressé pour atteindre 0,24 million de tonnes, soit 10,3 % des applications.

Capacités de production de plastiques biosourcés en Europe en 2030, par type de matériau

Source : Bioplastiques européens

Acteurs clés du marché des revêtements biopolymères :

- BASF SE (Allemagne)

- AkzoNobel NV (Pays-Bas)

- Arkema SA (France)

- Solenis (États-Unis)

- EcoSynthetix Inc. (Canada)

- Evonik Industries AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE est un leader mondial de la fabrication de produits chimiques et un pionnier dans le développement de revêtements biopolymères. L'entreprise s'appuie sur sa chaîne de valeur hautement intégrée, des matières premières renouvelables aux formulations polymères avancées, pour proposer des solutions de revêtements biosourcés à grande échelle. Son portefeuille comprend des matériaux biodégradables et compostables tels qu'Ecovio et Ecoflex®, largement utilisés dans les emballages et les applications agricoles. BASF développe activement des revêtements à faible teneur en biomasse, permettant une substitution partielle des ressources fossiles par des ressources renouvelables sans compromettre les performances.

- AkzoNobel NV est l'un des leaders mondiaux des revêtements, avec une attention croissante portée aux technologies de revêtements biosourcées et durables. L'entreprise intègre des matières premières renouvelables à ses formulations afin de développer des revêtements haute performance à faible empreinte carbone pour l'emballage, la construction et les applications industrielles. L'expertise d'AkzoNobel repose sur une chimie des revêtements avancée et une personnalisation adaptée à chaque application, lui permettant de transformer les innovations en biopolymères en produits commercialisables. L'entreprise développe activement sa gamme de revêtements à base d'eau et en poudre intégrant des résines et des additifs biosourcés.

- Arkema SA est une entreprise de chimie de spécialités spécialisée dans les matériaux biosourcés haute performance, notamment les résines utilisées dans les revêtements biopolymères. Son innovation repose sur une chimie des polymères avancée, en particulier sur les polyamides biosourcés tels que la gamme Rilsan®, dérivés de l'huile de ricin renouvelable. Arkema fournit des intermédiaires et des résines essentiels largement utilisés dans les formulations de revêtements durables pour les secteurs de l'emballage, de l'automobile et de l'industrie. Sa stratégie vise à réduire l'empreinte carbone tout en maintenant une durabilité et des performances de barrière élevées.

Voici une liste des principaux acteurs opérant sur le marché mondial des revêtements biopolymères :

Le marché mondial des revêtements biopolymères est très fragmenté mais verticalement intégré : les géants de la chimie développent leur expertise en formulation et en revêtement ; les entreprises d’agritech ou de biotech contrôlent l’approvisionnement en matières premières ; et les spécialistes des biopolymères stimulent l’innovation et assurent une transition écologique. Tous ces acteurs rivalisent pour conquérir des parts de marché significatives et consolider leurs positions grâce à des collaborations stratégiques, le lancement de nouveaux produits, des fusions-acquisitions et une expansion géographique.

Paysage concurrentiel du marché des revêtements biopolymères :

Développements récents

- En mai 2025, BASF Coatings a annoncé l'élargissement de sa gamme de produits biosourcés. Par cette initiative stratégique, BASF entend renforcer son engagement en faveur du développement durable dans le domaine des revêtements biopolymères, sous les marques RM eSense et Glasurit Eco Balance.

- En avril 2025, l'Université de Toronto et BASF ont entamé une collaboration pour développer un revêtement biopolymère avancé destiné à des industries telles que l'agriculture et l'industrie pharmaceutique, avec l'aide de laboratoires de conduite autonome basés sur l'IA.

- En juin 2021, Braskem a dévoilé sa nouvelle cire de polyéthylène (PE) issue de sources renouvelables, généralement utilisée dans les adhésifs, les cosmétiques, les revêtements et les composés. Cette innovation permettra à Braskem de consolider sa position sur le marché mondial des revêtements biopolymères.

- Report ID: 8520

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.