Perspectives du marché des revêtements pour dispositifs médicaux :

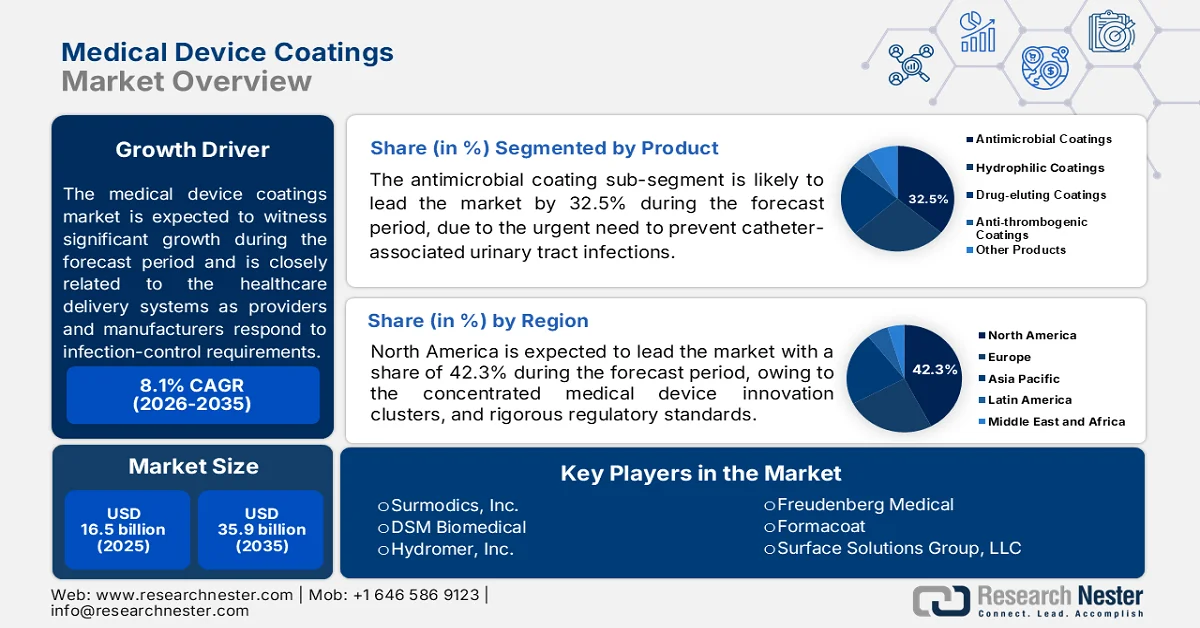

Le marché des revêtements pour dispositifs médicaux était évalué à 16,5 milliards de dollars en 2025 et devrait dépasser 35,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 8,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 17,8 milliards de dollars.

Les revêtements des dispositifs médicaux prennent une importance croissante dans les systèmes de santé, les établissements et les fabricants s'adaptant aux exigences de contrôle des infections, à l'allongement de la durée d'utilisation des dispositifs et à l'augmentation du nombre d'interventions. Selon les données de janvier 2026 des Centres américains de contrôle et de prévention des maladies (CDC), environ un patient hospitalisé sur 31 contracte chaque jour au moins une infection nosocomiale, ce qui alimente la demande en technologies permettant de réduire la contamination microbienne et d'améliorer les performances des dispositifs en milieu clinique. Parallèlement, les CDC indiquent que des millions de patients sont touchés chaque année par des infections nosocomiales, ce qui exerce une pression constante sur les hôpitaux pour qu'ils adoptent des dispositifs conçus pour faciliter la mise en œuvre des protocoles de prévention des infections.

L'expansion du marché à long terme est également soutenue par les tendances démographiques et d'utilisation des soins de santé. Selon une étude de la NLM de juillet 2023, la population mondiale âgée de 60 ans et plus passera de 1 milliard en 2020 à 1,4 milliard en 2030, ce qui augmentera considérablement le nombre de patients nécessitant une prise en charge des maladies chroniques, des interventions chirurgicales et des dispositifs médicaux implantables. L'augmentation du nombre d'interventions, l'importance accrue accordée aux résultats pour les patients et le maintien d'une réglementation axée sur la sécurité et l'efficacité incitent les fabricants à intégrer davantage de revêtements aux dispositifs réutilisables et à usage unique. La combinaison du vieillissement de la population, de la hausse des dépenses de santé et des priorités en matière de prévention des infections devrait maintenir une demande soutenue pour les dispositifs médicaux dotés de revêtements sur les marchés de la santé développés et émergents.

Clé Revêtements pour dispositifs médicaux Résumé des informations sur le marché:

Points saillants régionaux :

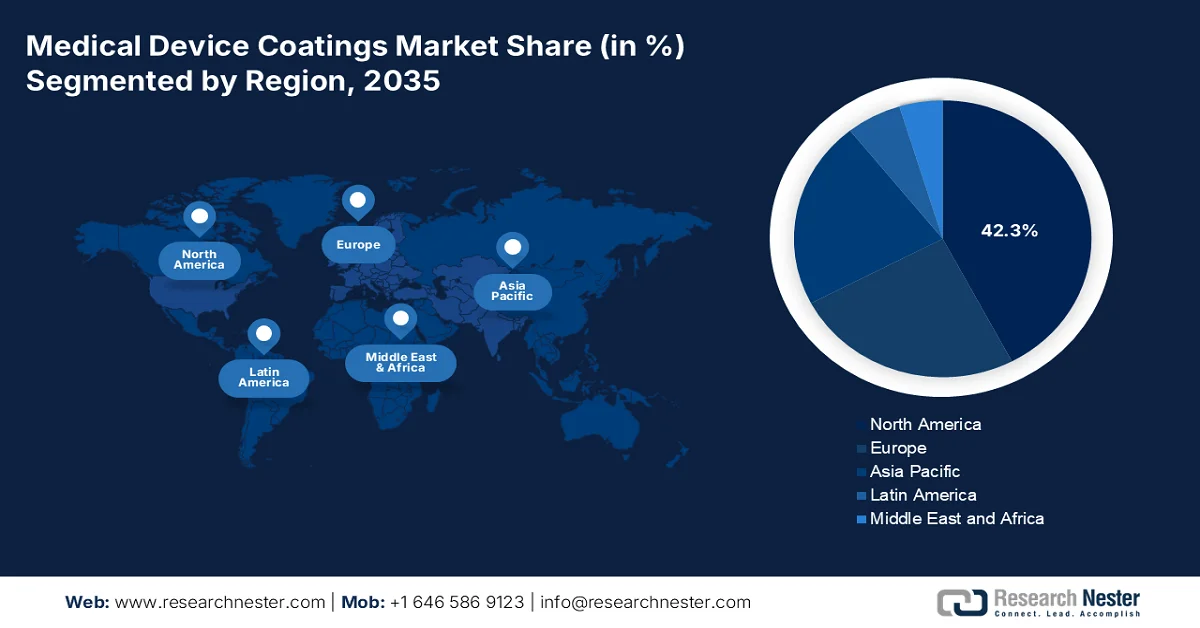

- L'Amérique du Nord devrait capter 42,3 % des revenus du marché des revêtements pour dispositifs médicaux d'ici 2035, grâce à un écosystème de santé mature, des pôles d'innovation spécialisés dans les dispositifs médicaux et des normes réglementaires rigoureuses imposant des performances élevées en matière d'ingénierie de surface.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision 2026-2035, alimentée par une modernisation rapide des infrastructures de santé, l'expansion des classes moyennes et l'augmentation du volume d'interventions dans les spécialités cardiovasculaires et orthopédiques.

Analyse du segment :

- Le segment des revêtements antimicrobiens devrait représenter 32,5 % du marché des revêtements pour dispositifs médicaux d'ici 2035, soutenu par le besoin croissant de prévenir les infections urinaires associées aux cathéters (IUAC) et les infections du site opératoire.

- Les polymères synthétiques devraient conserver une position dominante dans le secteur des matériaux jusqu'en 2035, grâce à l'adoption croissante de plateformes résistantes aux bactéries telles que le PEG, le POZ et les polymères zwitterioniques pour les dispositifs médicaux sensibles aux infections.

Principales tendances de croissance :

- Développement des programmes de traitement des maladies cardiovasculaires

- Prévalence croissante du diabète et utilisation prolongée de cathéters

Principaux défis :

- Approbations réglementaires rigoureuses

- Coûts élevés de R&D et de validation

Acteurs clés : Surmodics, Inc. (États-Unis), DSM Biomedical (Pays-Bas), Hydromer, Inc. (États-Unis), Freudenberg Medical (Allemagne), Formacoat (États-Unis), Surface Solutions Group, LLC (États-Unis), PPG Industries, Inc. (États-Unis).

Mondial Revêtements pour dispositifs médicaux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 16,5 milliards de dollars américains

- Taille du marché en 2026 : 17,8 milliards de dollars américains

- Taille du marché prévue : 35,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, Royaume-Uni

- Pays émergents : Chine, Inde, Corée du Sud, Singapour, Australie

Last updated on : 24 June, 2026

Marché des revêtements pour dispositifs médicaux - Facteurs de croissance et défis

Facteurs de croissance

- Développement des programmes de traitement des maladies cardiovasculaires : Les maladies cardiovasculaires demeurent la première cause de mortalité dans le monde, ce qui accroît la demande en guides-fils revêtus, ballons d’angioplastie, stents, cathéters et dispositifs d’électrophysiologie. Selon les estimations de l’OMS pour 2026, 17,9 millions de personnes meurent chaque année de maladies cardiovasculaires. Les gouvernements continuent d’allouer des ressources considérables aux programmes de dépistage, d’intervention et de traitement des maladies cardiovasculaires. Les revêtements hydrophiles et antithrombotiques améliorent la maniabilité des dispositifs et réduisent les complications lors des interventions vasculaires, ce qui leur confère une importance croissante en cardiologie interventionnelle moderne. Face à la volonté des systèmes de santé d’améliorer les résultats pour les patients tout en réduisant les risques liés aux interventions, la demande en technologies de revêtement avancées devrait rester soutenue sur les marchés de la santé développés et émergents.

- Prévalence croissante du diabète et utilisation prolongée de cathéters : L’augmentation mondiale du diabète accroît la demande de dispositifs médicaux revêtus utilisés pour l’accès vasculaire, l’administration d’insuline, les soins des plaies et la prise en charge des maladies chroniques. Selon les données de l’Organisation mondiale de la Santé (OMS) de novembre 2024, environ 830 millions de personnes dans le monde vivaient avec le diabète en 2022. Les gouvernements développent des programmes de dépistage et de traitement du diabète, ce qui entraîne une utilisation accrue des systèmes de perfusion, des dispositifs de diagnostic et des thérapies par cathéter au long cours. Les revêtements des dispositifs médicaux contribuent à améliorer leur durabilité, à réduire les frottements et à minimiser les risques d’infection liés à une utilisation répétée ou prolongée. Les fournisseurs développent de plus en plus de plateformes de revêtements biocompatibles optimisées pour les applications liées aux maladies chroniques. Face à la progression continue de la prévalence du diabète, la demande de dispositifs revêtus destinés à la prise en charge à long terme des patients devrait se renforcer.

Défis

- Des procédures d'approbation réglementaire rigoureuses : Se conformer aux exigences complexes des procédures FDA 510(k), PMA et EU-MDR exige un investissement considérable en temps et en argent. Les tests de biocompatibilité selon la norme ISO 10993, la production de données cliniques et la surveillance post-commercialisation constituent des obstacles importants pour les nouveaux entrants. Les petits fabricants manquent souvent d'expertise réglementaire, ce qui retarde le lancement de leurs produits. Des entreprises comme Surmodics disposent d'équipes réglementaires dédiées pour simplifier les procédures de soumission.

- Coûts élevés de R&D et de validation : le développement de nouvelles formulations de revêtement exige des investissements considérables en chimie des polymères, en tests de stabilité et en études de vieillissement accéléré. La validation de la résistance à l’usure mécanique, au relargage et à la stérilisation engendre des coûts supplémentaires. DSM Biomedical investit massivement dans la recherche sur des biomatériaux propriétaires afin de conserver un avantage concurrentiel sur le marché des plateformes hydrophiles et d’élution de médicaments.

Taille et prévisions du marché des revêtements pour dispositifs médicaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8.1% |

|

Taille du marché de l'année de référence (2025) |

16,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

35,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements pour dispositifs médicaux :

Analyse du segment de produit

Dans le segment des produits, le revêtement antimicrobien domine le marché des revêtements pour dispositifs médicaux et devrait représenter 32,5 % de ce marché d'ici fin 2035. Cette croissance est alimentée par le besoin urgent de prévenir les infections urinaires associées aux cathéters (IUAC) et les infections du site opératoire. Des formulations innovantes, telles que les revêtements 23EV et 28SC à base de triclosan développés par un fabricant de plaques d'acier de Kaohsiung, illustrent le potentiel de transfert de technologie des applications industrielles vers le secteur médical. Toutefois, selon une étude de la NLM de décembre 2024, les formulations médicales privilégient de plus en plus les actifs à base d'ions argent et d'iode au triclosan en raison de l'évolution de la réglementation. Ces formulations, conformes aux directives européennes RoHS et REACH et validées par SGS, TÜV SÜD PSB et l'Institut de recherche et de développement de l'industrie alimentaire, soulignent l'importance des tests d'efficacité rigoureux réalisés par des organismes tiers pour leur commercialisation.

Analyse des segments de matériaux

Les polymères synthétiques dominent le marché des revêtements pour dispositifs médicaux, le polyéthylène glycol (PEG), la polyoxazoline (POZ) et les polymères zwitterioniques s'imposant comme les plateformes antibactériennes les plus efficaces. Parmi ceux-ci, les polymères zwitterioniques présentent des performances exceptionnelles, avec une réduction de l'adhésion bactérienne pouvant atteindre 99 % par rapport aux témoins non revêtus. De ce fait, ils sont particulièrement intéressants pour les dispositifs à risque d'infection tels que les cathéters urinaires, les cathéters veineux centraux et les implants orthopédiques, selon une étude de la NLM de juin 2025. Le PEG reste largement utilisé grâce à sa biocompatibilité et ses propriétés anti-encrassement reconnues, tandis que le POZ offre une stabilité thermique et chimique supérieure pour les applications implantables de longue durée. Les fabricants investissent activement dans les architectures polymères réticulées et greffées afin d'améliorer la robustesse des revêtements.

Analyse du segment d'application

Le revêtement par immersion demeure la méthode d'application la plus répandue sur le marché des revêtements pour dispositifs médicaux, appréciée pour sa simplicité de mise en œuvre, son faible coût et son uniformité exceptionnelle, même sur des dispositifs aux géométries complexes. Le procédé consiste à immerger des substrats – tels que des guides, des cathéters et des mailles de stent – dans une solution de revêtement, puis à les retirer à une vitesse contrôlée. L'épaisseur du film est alors déterminée par la viscosité, la vitesse de retrait et la dynamique d'évaporation. Son adaptabilité, du prototypage en laboratoire aux lignes de production à grande échelle, en fait une méthode indispensable pour les fabricants d'équipement d'origine (OEM) et les prestataires de services de revêtement. Le revêtement par immersion s'adapte à diverses compositions chimiques – hydrophiles, hydrophobes, antimicrobiennes et à élution de médicaments – et est compatible avec les substrats métalliques, polymères et céramiques.

Notre analyse approfondie des revêtements de dispositifs médicaux comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Matériel |

|

Substrat |

|

Application |

|

Utilisateur final |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements pour dispositifs médicaux - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des revêtements pour dispositifs médicaux et devrait représenter 42,3 % des revenus régionaux d'ici fin 2035. Cette domination s'explique par un écosystème de santé mature, des pôles d'innovation spécialisés dans les dispositifs médicaux et des normes réglementaires rigoureuses imposant des performances élevées en matière d'ingénierie de surface. Les fabricants de dispositifs de la région, notamment dans les domaines cardiovasculaire, orthopédique et neurovasculaire, recherchent constamment des revêtements hydrophiles, antimicrobiens et à élution médicamenteuse de pointe pour optimiser le succès des interventions et la sécurité des patients. Les organismes de réglementation imposent des exigences strictes en matière de biocompatibilité et de durabilité, incitant les fabricants d'équipement d'origine (OEM) à collaborer avec des fournisseurs de revêtements spécialisés possédant une expertise reconnue en formulation. Les collaborations stratégiques entre les fabricants de revêtements et les institutions de recherche universitaires stimulent l'innovation continue, permettant à l'Amérique du Nord de conserver sa position de leader grâce à sa supériorité technologique et à l'excellence de ses applications.

La forte croissance des dépenses de santé, le volume élevé d'interventions et les investissements continus dans les technologies médicales de pointe stimulent le marché des revêtements pour dispositifs médicaux aux États-Unis. Selon les données de l'AMA d'avril 2025, les dépenses nationales de santé américaines ont atteint 4 900 milliards de dollars en 2023, générant une demande importante de cathéters, d'implants, de guides et de dispositifs chirurgicaux revêtus, utilisés dans tous les établissements de santé. Par ailleurs, la FDA (Food and Drug Administration) a indiqué avoir reçu plus de 3 000 demandes d'autorisation de mise sur le marché de dispositifs médicaux dans le cadre de son programme « Breakthrough Devices » d'ici 2025, témoignant de l'innovation constante dans le développement de dispositifs où les revêtements spécialisés améliorent la sécurité et les performances, d'après une étude de la NLM d'août 2024. L'adoption croissante des procédures mini-invasives et des initiatives de prévention des infections continue de renforcer la demande de technologies de revêtement avancées dans l'ensemble du secteur de la santé américain.

L'expansion de la production et des exportations de dispositifs médicaux stimule le marché canadien . Selon les données de l'OEC 2024, les exportations relevant du SH 9018 (Instruments et appareils médicaux) ont atteint environ 1,4 milliard de dollars américains, soulignant le rôle du Canada dans l'approvisionnement des marchés mondiaux en dispositifs médicaux et chirurgicaux. De nombreux produits de cette catégorie, notamment les cathéters, les instruments chirurgicaux et les dispositifs de diagnostic, intègrent des revêtements spécialisés qui améliorent la biocompatibilité, la résistance aux infections et la performance des dispositifs. Conjuguée à la hausse des dépenses de santé et au vieillissement de la population, la vigueur du secteur canadien des exportations de dispositifs médicaux continue de créer des débouchés pour les fabricants de revêtements et les fournisseurs de services de revêtement à façon.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître une croissance rapide sur le marché des revêtements pour dispositifs médicaux entre 2026 et 2035. Cette croissance est portée par la modernisation rapide des infrastructures de santé, l'expansion des classes moyennes et l'augmentation du nombre d'interventions dans les spécialités cardiovasculaires et orthopédiques. La production locale se développe, les fabricants de revêtements locaux mettant au point des formulations hydrophiles et antimicrobiennes adaptées aux spécificités économiques de la région. Les programmes de couverture santé universelle mis en place par les gouvernements élargissent l'accès aux interventions, stimulant indirectement la demande de revêtements. Les fournisseurs multinationaux de revêtements créent des centres d'application et des centres de R&D régionaux pour servir les équipementiers locaux, en leur offrant un soutien technique et des délais de livraison plus courts. Les tendances en matière de développement durable, notamment les revêtements polymères sans solvant et biosourcés, émergent progressivement sur les marchés matures comme le Japon et l'Australie.

L'expansion rapide du secteur des technologies médicales en Inde et les programmes de fabrication soutenus par le gouvernement dynamisent le marché des revêtements pour dispositifs médicaux. Selon les données d'Invest India de mai 2025, le secteur national des dispositifs médicaux est évalué à environ 14 milliards de dollars et devrait atteindre 30 milliards de dollars d'ici 2030. Les exportations indiennes de dispositifs médicaux ont également dépassé les 4 milliards de dollars, témoignant de la production croissante de dispositifs nécessitant des revêtements antimicrobiens, hydrophiles, antithrombotiques et résistants à l'usure. Le soutien gouvernemental, via le programme d'incitation à la production (PLI) de 3 420 crores de roupies pour les dispositifs médicaux et la Politique nationale des dispositifs médicaux 2023, encourage la fabrication locale, réduit la dépendance aux importations et crée des opportunités pour les fournisseurs de revêtements au service des fabricants de dispositifs cardiovasculaires, orthopédiques, de diagnostic et chirurgicaux.

L'expansion du secteur des technologies médicales en Chine et la demande soutenue en dispositifs importés de pointe stimulent le marché des revêtements pour dispositifs médicaux. Selon les données de l'Administration américaine du commerce international (ITA) de septembre 2025, le marché chinois des dispositifs médicaux devrait atteindre 55,2 milliards de dollars d'ici 2029, avec un taux de croissance annuel composé (TCAC) prévisionnel de 8,9 % entre 2024 et 2029. L'ITA indique également que les importations de dispositifs médicaux représentaient environ 12 % du marché chinois en 2023, tandis que les fournisseurs américains ont exporté pour 5,4 milliards de dollars de dispositifs médicaux vers la Chine. La forte demande en implants orthopédiques, équipements de diagnostic, diagnostics in vitro et systèmes d'imagerie devrait favoriser l'adoption croissante des technologies de revêtement antimicrobiens, hydrophiles et résistants à l'usure dans le secteur de la santé chinois.

Aperçu du marché européen

L'Europe représente un marché mature et fortement réglementé, caractérisé par une conformité stricte au règlement européen relatif aux dispositifs médicaux (MDR), une forte priorité accordée à la biocompatibilité et un secteur de fabrication de dispositifs médicaux robuste, concentré en Allemagne, en France, en Italie, en Suisse et au Royaume-Uni. La demande de revêtements dans la région est tirée par les procédures cardiovasculaires, orthopédiques et neurovasculaires de pointe, avec une nette préférence pour les plateformes hémocompatibles, antimicrobiennes et à élution de médicaments. Le développement durable est un facteur de différenciation clé, les autorités réglementaires européennes encourageant les revêtements sans solvant, biosourcés et entièrement biodégradables dans le cadre des directives REACH et Green Deal. Les fabricants adoptent de plus en plus les revêtements en parylene et en carbone amorphe pour l'électronique implantable et les applications orthopédiques résistantes à l'usure. La région abrite des centres de R&D de renommée mondiale dans le domaine des revêtements et des prestataires de services de revêtement à façon, favorisant l'innovation dans les technologies de polymérisation par plasma et UV.

Les importations massives de technologies médicales de pointe façonnent le marché des revêtements pour dispositifs médicaux en Allemagne . Selon les données OEC 2024 (code SH 9018 – Instruments et appareils médicaux), l'Allemagne a importé pour environ 12,7 milliards de dollars d'instruments médicaux, confirmant ainsi sa position parmi les plus grands marchés européens des technologies de la santé. Le volume important d'équipements de diagnostic, d'instruments chirurgicaux, de dispositifs cardiovasculaires et de produits médicaux mini-invasifs importés engendre une forte demande en solutions de revêtement spécialisées qui améliorent les performances, la durabilité et la sécurité des patients. Conjuguées au vieillissement de la population allemande et aux dépenses de santé élevées, ces importations continues de dispositifs médicaux sophistiqués devraient favoriser la croissance des fabricants et des prestataires de services de revêtements pour dispositifs médicaux.

Le marché des revêtements pour dispositifs médicaux au Royaume-Uni est soutenu par d'importantes importations de technologies médicales de pointe. Selon les données de l'OEC 2024 (code SH 9018 – Instruments et appareils médicaux), le Royaume-Uni a importé pour environ 4,81 milliards de dollars d'instruments médicaux, témoignant d'une forte demande de la part des hôpitaux, des centres de diagnostic et des blocs opératoires. Une part importante de ces importations comprend des dispositifs cardiovasculaires, des instruments de chirurgie mini-invasive, des équipements de diagnostic et des produits de monitorage patient, pour lesquels des revêtements spécialisés améliorent la durabilité, la biocompatibilité, la lubrification et la résistance aux infections. Le maintien de cette dépendance aux technologies médicales importées, conjugué aux investissements continus dans le secteur de la santé et à la demande croissante de solutions de traitement avancées, devrait assurer des opportunités durables pour les fabricants de revêtements pour dispositifs médicaux au Royaume-Uni.

Principaux acteurs du marché des revêtements pour dispositifs médicaux :

- Surmodics, Inc. (États-Unis)

- DSM Biomédical (Pays-Bas)

- Hydromer, Inc. (États-Unis)

- Freudenberg Medical (Allemagne)

- Formacoat (États-Unis)

- Surface Solutions Group, LLC (États-Unis)

- PPG Industries, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Surmodics, Inc. est un acteur majeur et innovant du marché des revêtements pour dispositifs médicaux, reconnu pour ses plateformes de revêtements hydrophiles, hémocompatibles et pour l'administration de médicaments. Ses gammes phares Serene® et Velocity® constituent des références pour les guides vasculaires, les cathéters et les stents, garantissant une friction ultra-faible et une résistance durable aux thrombus.

- DSM Biomedical , une division de Royal DSM, est un acteur majeur mondial des sciences des matériaux, fort de plus de 30 ans d'expertise dans le domaine des polymères. Ses gammes de polycarbonate-uréthane Bioskin® et Bionate®, ainsi que ses revêtements hydrophiles Tecophilic®, sont largement utilisés pour les dispositifs implantables et temporaires nécessitant biostabilité et lubrification.

- Hydromer, Inc. est un fabricant américain spécialisé et solidement implanté sur le marché, dont l'activité se concentre presque exclusivement sur les revêtements polymères hydrophiles pour dispositifs interventionnels temporaires. Ses systèmes de revêtement brevetés Hydromer® et Aquavene® sont appliqués aux guides, aux cathéters à ballonnet et aux gaines d'introduction, offrant une lubrification en milieu humide et une résistance aux particules exceptionnelles, essentielles pour réduire les traumatismes vasculaires lors d'angioplasties complexes.

- Freudenberg Medical , filiale du groupe international Freudenberg, est un géant de la fabrication à façon verticalement intégré et solidement implanté sur le marché. Par le biais de sa division revêtements (incluant l'acquisition des actifs de Specialty Coating Systems), elle propose des revêtements hydrophiles, silicones, en parylene et antimicrobiens pour les instruments mini-invasifs, les cathéters et les sondes implantables.

- Formacoat est une entreprise de revêtements basée à Houston et certifiée ISO 13485, qui s'est taillé une niche distincte sur le marché des revêtements pour dispositifs médicaux en proposant des revêtements hydrophiles, hydrophobes et à élution de médicaments hautement personnalisés pour les dispositifs vasculaires, urologiques et gastro-intestinaux.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des revêtements pour dispositifs médicaux est relativement fragmenté, avec des entreprises américaines, européennes et japonaises. La concurrence se concentre sur la biocompatibilité, la durabilité et la prévention des infections. Les acteurs clés nouent des partenariats stratégiques avec les équipementiers pour le développement conjoint de revêtements hydrophiles et à élution de médicaments, tout en augmentant leurs capacités de production en Asie-Pacifique afin de réduire les risques liés à la chaîne d'approvisionnement. Les acquisitions sont fréquentes : de grands groupes chimiques rachètent par exemple des spécialistes de niche en revêtements pour constituer des portefeuilles intégrés. Le développement durable s'impose comme un facteur de différenciation, les entreprises investissant dans des plateformes polymères sans solvant, polymérisables aux UV et biodégradables. Parallèlement, le criblage à haut débit piloté par l'IA accélère les délais de formulation, tandis que les réglementations strictes de la FDA et du MDR imposent des améliorations continues de la qualité, créant ainsi des barrières à l'entrée pour les nouveaux entrants.

Paysage concurrentiel du marché :

Développements récents

- En février 2026, Freudenberg Medical a annoncé le lancement de LUBRITEQ™, une nouvelle solution de revêtement hydrophile haute performance, avec une gamme complète de services de développement et de fabrication associés.

- En janvier 2026, Formacoat a annoncé le lancement d'HydroMark™, sa plateforme exclusive de revêtements hydrophiles, marquant une étape majeure dans l'évolution de l'application de revêtements sous contrat vers un service de revêtement innovant et complet.

- En janvier 2026, Surface Solutions Group, LLC (SSG) a annoncé son arrivée au Costa Rica avec la création d'une nouvelle opération dédiée aux processus de fabrication avancés et de haute précision pour l'industrie médicale internationale.

- Report ID: 8627

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.