Perspectives du marché des revêtements pour batteries :

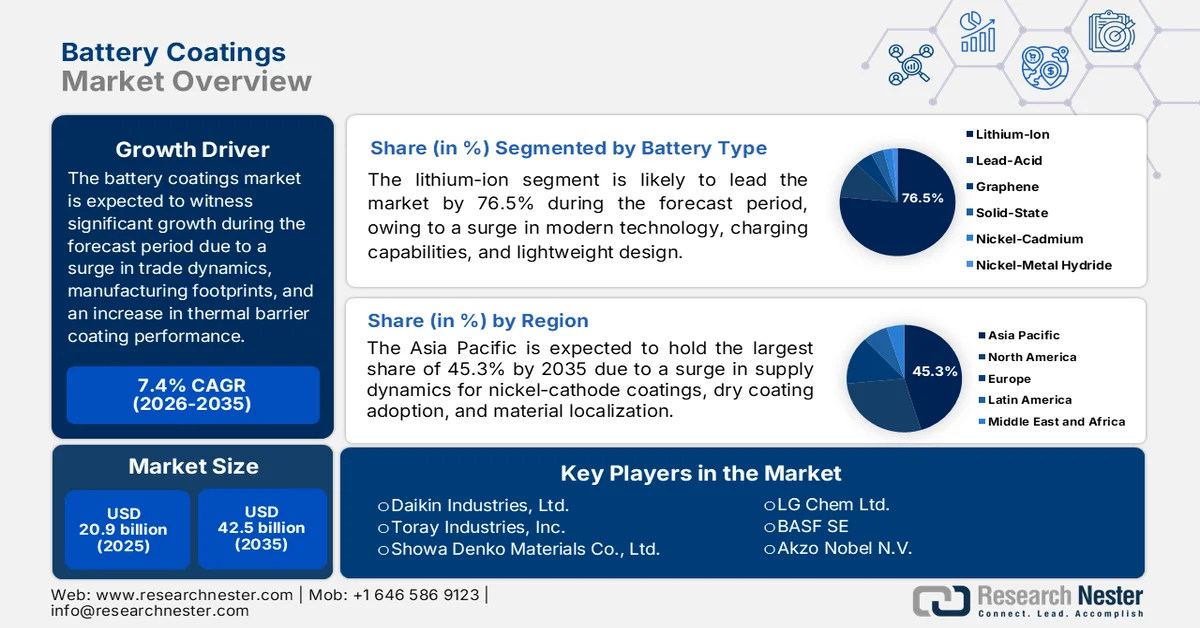

Le marché des revêtements pour batteries était évalué à 20,9 milliards de dollars en 2025 et devrait dépasser les 42,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 7,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 22,4 milliards de dollars.

Le marché mondial des revêtements pour batteries est fortement influencé par divers facteurs macroéconomiques et structurels, notamment la volatilité des prix des matières premières, la demande croissante de revêtements de barrière thermique performants, la dynamique des échanges commerciaux, la répartition géographique des sites de production et les solutions pour batteries de véhicules électriques. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en 2025, les besoins en batteries du secteur de l'énergie, tant pour le stockage que pour les batteries de véhicules électriques, ont atteint le cap du TWh en 2024. Cette demande a été fortement stimulée par la croissance des ventes de véhicules électriques, ce qui a permis à la production de batteries de dépasser les 950 GWh, soit une augmentation d'environ 25 % en 2023. Par ailleurs, les voitures électriques demeurent le principal moteur de la demande de batteries pour véhicules électriques, représentant plus de 85 % du marché et contribuant ainsi à la croissance du marché.

Demande de batteries pour véhicules électriques par région, 2018-2024

Année | Europe | Chine | NOUS | Autres EMDE | Autres AE |

2018 | 7,0% | 63,0% | 18,0% | 2,0% | 10,0% |

2019 | 13,0% | 59,0% | 15,0% | 2,0% | 12,0% |

2020 | 22,0% | 50,0% | 11,0% | 2,0% | 14,0% |

2021 | 19,0% | 55,0% | 11,0% | 2,0% | 13,0% |

2022 | 16,0% | 57,0% | 12,0% | 2,0% | 12,0% |

2023 | 16,0% | 56,0% | 13,0% | 3,0% | 12,0% |

2024 | 13,0% | 59,0% | 13,0% | 5,0% | 11,0% |

Source : Organisation IEA

Par ailleurs, la présence de technologies de polymérisation de revêtements par laser, d'architectures de revêtements à gradient d'électrodes et de systèmes de réparation de revêtements in situ constituent des tendances majeures qui stimulent le marché mondial. Comme indiqué dans un article publié par la NLM en avril 2024, le diamant, semi-conducteur de troisième génération et matériau à bande ultra-large, présente une structure cubique de 0,3 nm, une longueur de liaison de 0,1 nm et un angle de liaison de 109°28′. Ce matériau se caractérise également par une dureté élevée de 10 sur l'échelle de Mohs, une conductivité thermique de 1,2 × 10⁻⁶ K⁻¹ et une transmission élevée dans la gamme UV-micro-ondes (0,2 à 8 000 µm). Grâce à ces propriétés, le diamant s'impose comme un matériau de microfabrication idéal pour les progrès des technologies de traitement laser, contribuant ainsi à l'essor du marché.

Clé Revêtements de batteries Résumé des informations sur le marché:

Points saillants régionaux :

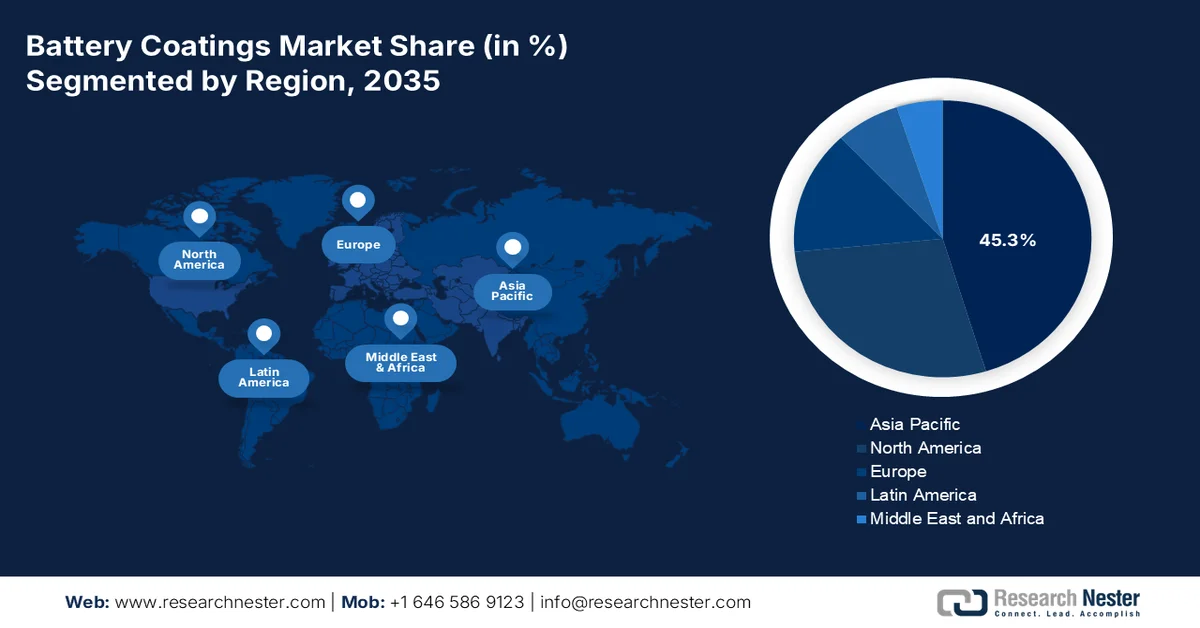

- Le marché des revêtements de batteries en Asie-Pacifique devrait détenir une part dominante de 45,3 % d'ici 2035, stimulé par des chaînes d'approvisionnement établies, l'adoption croissante de revêtements de cathode à haute teneur en nickel et l'augmentation des activités de fabrication de batteries pour véhicules électriques.

- L’Europe devrait connaître la croissance la plus rapide entre 2026 et 2035, accélérée par les objectifs de neutralité climatique, la production locale de batteries et le déploiement croissant du stockage d’énergie par batteries à grande échelle.

Analyse du segment :

- Le segment des batteries lithium-ion devrait représenter une part prépondérante de 76,5 % du marché des revêtements de batteries d'ici 2035, grâce à leur haute densité énergétique, leur capacité de charge rapide, leur conception légère et le déploiement croissant des batteries dans les véhicules électriques.

- Le sous-segment des transports est en passe de détenir la deuxième part de marché la plus importante entre 2026 et 2035, grâce à l'accélération de la transition vers les véhicules électriques et à la réduction des émissions de carbone.

Principales tendances de croissance :

- Remise à neuf des batteries de seconde vie

- Infrastructures portuaires et électrification maritime

Principaux défis :

- Fragmentation réglementaire et complexité de la conformité

- Cycles d'obsolescence accélérée des matériaux

Acteurs clés : Arkema SA (France), Solvay SA (Belgique), Asahi Kasei Corporation (Japon), PPG Industries, Inc. (États-Unis), 3M Company (États-Unis), Mitsubishi Chemical Corporation (Japon), Ube Industries Ltd. (Japon), Tanaka Chemical Corporation (Japon), Daikin Industries, Ltd. (Japon), Toray Industries, Inc. (Japon), Showa Denko Materials Co., Ltd. (Japon), Sumitomo Chemical Co., Ltd. (Japon), SK Innovation Co., Ltd. (Corée du Sud), LG Chem Ltd. (Corée du Sud), BASF SE (Allemagne), Akzo Nobel NV (Pays-Bas), Henkel AG & Co. KGaA (Allemagne), SGL Carbon SE (Allemagne), Targray Technology International Inc. (Canada), Nano One Materials Corp. (Canada), Axalta Coating Systems Ltd. (États-Unis), Jotun (Norvège), Xaar (Royaume-Uni).

Mondial Revêtements de batteries Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 20,9 milliards de dollars américains

- Taille du marché en 2026 : 22,4 milliards de dollars américains

- Taille du marché prévue : 42,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,3 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Corée du Sud, Japon, Allemagne

- Pays émergents : Inde, Pologne, Hongrie, Indonésie, Vietnam

Last updated on : 13 May, 2026

Marché des revêtements pour batteries - Facteurs de croissance et défis

Facteurs de croissance

- Recyclage des batteries de seconde vie : La prolifération des batteries de véhicules électriques usagées, de plus en plus utilisées dans le stockage stationnaire, a engendré une forte demande en revêtements, stimulant ainsi le marché mondial des revêtements pour batteries. Selon les statistiques officielles publiées par la NLM en avril 2024, le nombre de batteries de véhicules électriques en circulation a augmenté de plus de 800 000 tonnes fin 2025, entraînant une forte hausse de leur fin de vie, notamment lorsque celles-ci atteignent généralement 70 à 80 % de leur capacité initiale. Ce critère de 80 % de fin de vie est généralement appliqué aux batteries nickel-cadmium. Parallèlement, les batteries lithium-ion offrent une énergie comprise entre 240 et 300 Wh/kg, une puissance de 200 à 950 W/kg et une durée de vie de 6 à 15 ans, contribuant ainsi à la croissance du marché.

- Infrastructures portuaires et électrification maritime : Le secteur maritime représente une source de demande en forte croissance, avec des exigences spécifiques en matière de revêtements, ce qui stimule également la demande du marché. Selon un rapport du Département de l’Énergie américain publié en décembre 2024, le Plan d’action pour l’innovation en matière d’énergie et d’émissions maritimes a démontré que les grands navires océaniques sont responsables d’environ 68 % des émissions totales de gaz à effet de serre liées au carburant de soute, notamment aux États-Unis. Par ailleurs, à l’échelle mondiale, 92,6 % des navires utilisent des carburants traditionnels, et près de la moitié des navires en commande ou en construction privilégient les carburants à faibles émissions de gaz à effet de serre. Dans le même temps, le nombre de navires battant pavillon américain, spécifiques à chaque segment de l’industrie maritime, contribue à l’expansion du marché mondial.

Navires battant pavillon américain et navires étrangers par secteur maritime, 2024

Type de navire | Navires | Milles nautiques parcourus | Énergie consommée | Émissions de gaz à effet de serre de la cheminée |

Navires de haute mer | 0,3% | 16,0% | 66,0% | 68,0% |

Harbor Craft | 0,3% | 5,0% | 8,0% | 8,0% |

Département de la Défense | 0,03% | 5,0% | 7,0% | 7,0% |

Navires non commerciaux | 99,0% | 73,0% | 18,0% | 17,0% |

Total | 11,1 millions | 7 074 millions | 1 935 billions de Btu | 81 mmt CO2e |

Source : Département de l'Énergie

- Sécurité souterraine et électrification des mines : les fabricants d’équipements miniers lourds remplacent de plus en plus leurs véhicules souterrains diesel par des véhicules à propulsion électrique par batterie afin d’éliminer les émissions polluantes dans les tunnels confinés. Selon un rapport de données publié par l’IEEE Power and Energy Society Organization en mars 2024, le marché des dispositifs de puissance en carbure de silicium (SiC) et en nitrure de gallium (GaN) représentait 1 milliard de dollars américains en 2022. De plus, on estime que ce marché devrait atteindre 4,3 milliards de dollars américains d’ici fin 2028, soit un taux de croissance annuel de 33,7 %. Par conséquent, les formulateurs de revêtements ont créé des couches absorbant le soufre qui neutralisent les produits de décomposition de l’électrolyte, ce qui augure bien de l’expansion du marché des revêtements pour batteries.

Analyse des niveaux d'électronvolts des solides miniers, 2024

Solides | Niveau d'électronvolt (eV) |

Germanium (Ge) | 0,6 |

Silicium (Si) | 1.1 |

arséniure de gallium (GaAr) | 1.4 |

Carbure de silicium (SiC) | 3.3 |

nitrure de gallium (GaN) | 3.4 |

Oxyde de gallium (GaO) | 5.0 |

Diamant (C) | 5.5 |

nitrure d'aluminium (AlN) | 6.2 |

Verre | Plus de 4,4 |

Source : IEEE Power and Energy Society Organization

Défis

- Fragmentation réglementaire et complexité de la conformité : Le marché des revêtements pour batteries évolue dans un contexte réglementaire de plus en plus complexe et géographiquement fragmenté. Par exemple, le règlement européen REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques) impose des limites strictes à certains fluoropolymères et solvants couramment utilisés dans les formulations de revêtements. Parallèlement, la réglementation chinoise, de plus en plus stricte, relative aux composés organiques volatils (COV) diffère sensiblement de la loi nord-américaine TSCA (Toxic Substances Control Act). De même, la Corée du Sud et le Japon appliquent leurs propres listes de substances dangereuses. Pour un fournisseur mondial de revêtements, cela implique de maintenir de multiples variantes de formulation pour un même produit, d’accroître les coûts de R&D, de complexifier la gestion des stocks et d’augmenter le risque de non-conformité aux contrôles douaniers.

- Cycles d'obsolescence accélérés des matériaux : la technologie des batteries évolue plus rapidement que les protocoles de validation des revêtements. Les batteries à l'état solide, les systèmes lithium-soufre et les systèmes sodium-ion requièrent chacun des interfaces de revêtement, des profils de gestion thermique et des propriétés d'adhérence fondamentalement différents. Un revêtement optimisé pour la cellule lithium-ion nickel-manganèse-cobalt actuelle devient obsolète dès le premier cycle de production. Par ailleurs, les instituts de recherche et les start-ups annoncent chaque trimestre des avancées chimiques majeures, mais les fournisseurs de revêtements ne peuvent pas, en raison de contraintes de ressources, développer simultanément des solutions pour chaque nouvelle plateforme. Il en résulte une course sans fin à l'innovation, qui freine la croissance du marché.

Taille et prévisions du marché des revêtements pour batteries :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de référence (2025) |

20,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

42,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements pour batteries :

Analyse segmentée par type de batterie

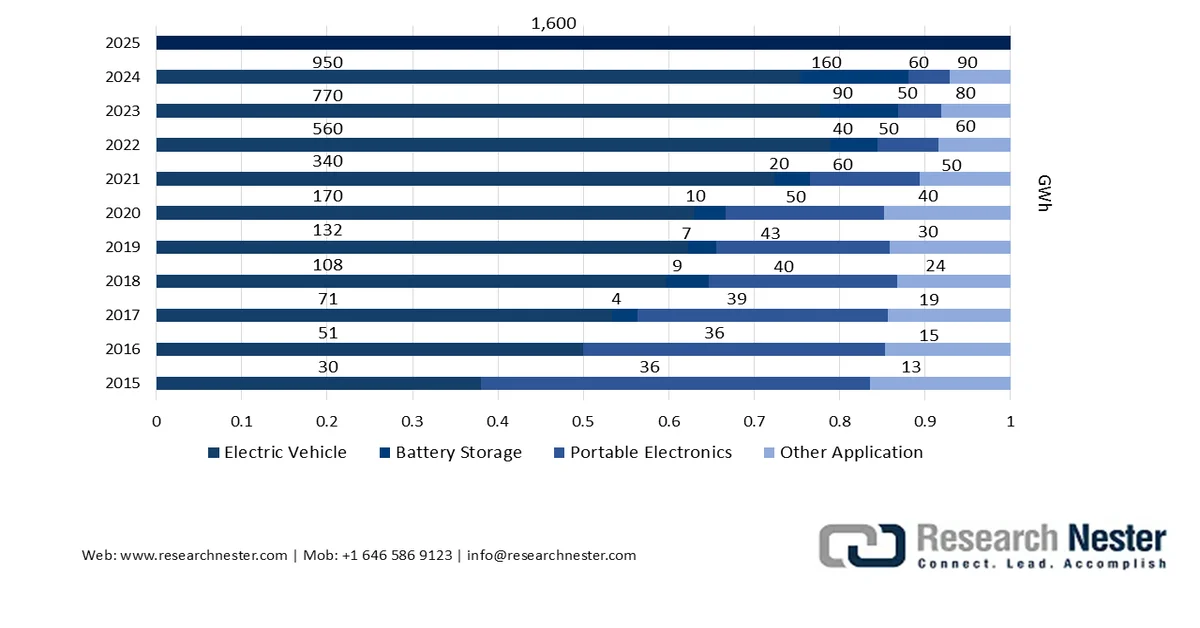

D'ici fin 2035, le segment des batteries lithium-ion devrait représenter 76,5 % du marché des revêtements de batteries, selon leur type. Cette croissance est principalement due à leur importance pour les technologies modernes, grâce à leur haute densité énergétique, leur longue durée de vie, leur capacité de charge rapide et leur conception légère. Selon les statistiques officielles publiées par l'Agence internationale de l'énergie (AIE) en février 2026, le marché mondial des batteries lithium-ion a dépassé les 150 milliards de dollars américains en 2025, soit une augmentation de plus de 20 % par rapport à 2024. Cette croissance est en grande partie imputable aux véhicules électriques, qui représentent plus de 70 % du déploiement total des batteries lithium-ion. Le stockage d'énergie par batteries arrive en deuxième position avec plus de 15 %, illustrant le rôle des batteries pour la flexibilité des systèmes électriques et contribuant ainsi à la croissance du segment.

Analyse du déploiement des batteries lithium-ion par application, 2015-2025

Source : Organisation IEA

Analyse des segments industriels d'utilisation finale

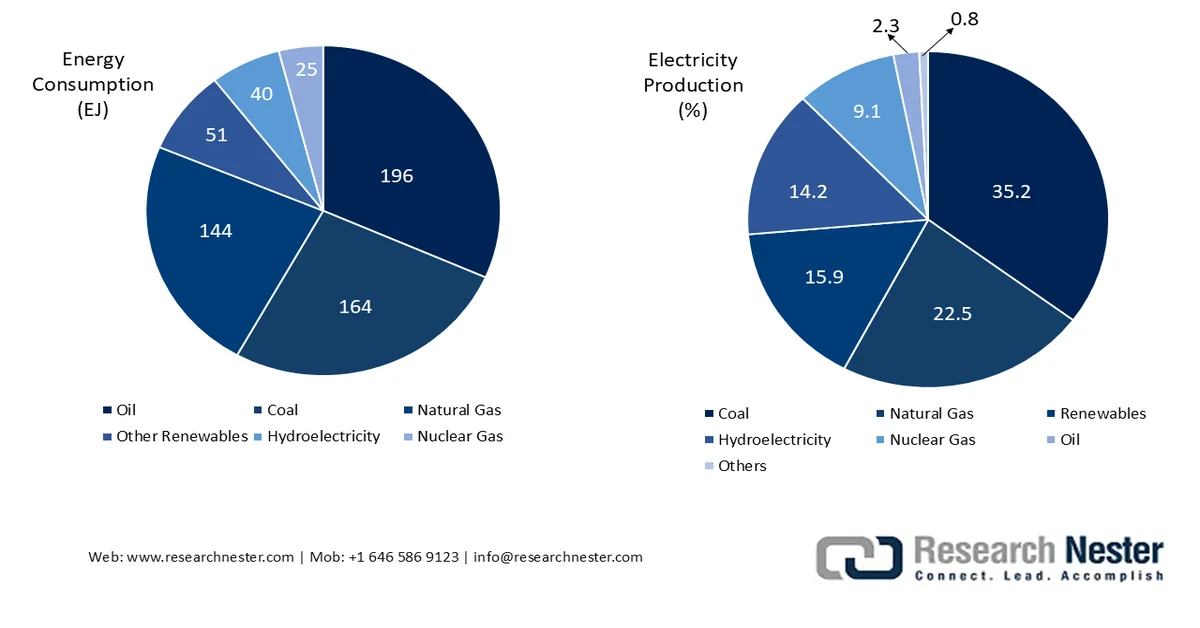

Durant la période de prévision, le sous-segment des transports, qui fait partie du secteur de la consommation finale, devrait représenter la deuxième part de marché la plus importante. La croissance de ce sous-segment est fortement alimentée par la transition mondiale vers les véhicules électriques et la réduction des émissions de carbone. Selon un article publié par Renewable and Sustainable Energy Reviews en janvier 2026, le secteur des transports contribue de manière significative aux émissions directes de gaz à effet de serre, estimées à 8,7 gigatonnes d'équivalent dioxyde de carbone, soit près de 23 % des émissions mondiales de dioxyde de carbone liées à la consommation d'énergie. Par ailleurs, les véhicules routiers sont responsables de 70 % de ces émissions, tandis que le transport ferroviaire, maritime et aérien représente respectivement 1 %, 11 % et 12 %. De plus, le secteur utilise de plus en plus diverses sources d'énergie, ce qui stimule la demande sur le marché mondial.

Consommation totale d'énergie et production d'électricité du secteur des transports, 2023

Source : Renewable and Sustainable Energy Reviews

Analyse des segments de composants de la batterie

Le sous-segment des revêtements d'électrodes, qui fait partie du segment des composants de batteries, devrait occuper la troisième place du marché d'ici la fin de la période prévue. Le développement de ce sous-segment est fortement stimulé par son utilisation en soudage à l'arc pour produire des soudures de qualité. Ce procédé permet de protéger le bain de fusion de la contamination atmosphérique (oxygène ou azote), d'améliorer les propriétés mécaniques et de stabiliser l'arc électrique. Selon un article de la Royal Society of Chemistry de 2026, seulement 6 % des déchets de batteries lithium-ion sont recyclés, le reste finissant dans des décharges, ce qui présente un risque de contamination environnementale et de toxicité des métaux. Pour pallier ce problème, la pyrométallurgie offre la possibilité d'assurer une récupération massive des métaux, avec des rendements de lixiviation de 100 % pour des éléments tels que le nickel, le cobalt et le lithium. Elle permet ainsi la fabrication d'électrodes en carbone spécifiques aux déchets pour des batteries durables.

Notre analyse approfondie des revêtements de batteries comprend les sections suivantes :

Segment | Sous-segments |

Type de batterie |

|

Industrie utilisatrice finale |

|

Composant de batterie |

|

Méthodes de revêtement |

|

Type de technologie |

|

Type de matériau |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements pour batteries - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter la part la plus importante du marché des revêtements pour batteries d'ici fin 2035, avec 45,3 %. Cette croissance est principalement due à une chaîne d'approvisionnement bien établie, à l'essor des revêtements de cathode à haute teneur en nickel, à l'adoption du revêtement à sec, à la localisation des matériaux précurseurs et à des investissements adéquats en matière de conformité réglementaire. Selon les statistiques officielles publiées par Invest Korea en 2022, la Corée du Sud est le deuxième producteur mondial de batteries, assurant 21 % de la production de batteries pour véhicules électriques. Le pays compte ainsi des fabricants compétitifs de batteries finies et privilégie les matériaux haute performance, notamment pour les cathodes et les anodes. Par ailleurs, la forte augmentation des ventes de véhicules électriques en Corée du Sud, passant de 46 909 unités en 2020 à 101 112 unités, puis à 162 987 unités en 2022, contribue à la croissance du marché dans toute la région.

Capacités de production de batteries pour véhicules électriques en Corée, au Japon et en Chine, 2021-2030

Année | Corée | Japon | Chine |

2021 | 21,0% | 7,0% | 69,0% |

2025 | 18,0% | 4,0% | 70,0% |

2030 | 20,0% | 5,0% | 63,0% |

Source : Invest Korea

Le marché des revêtements de batteries en Chine connaît une croissance significative, portée par l'essor des ventes de véhicules électriques, la hausse des matériaux de revêtement, des politiques gouvernementales favorables à cette croissance, la localisation technologique et l'intégration industrielle. Selon un article paru dans Transportation Research Part A: Policy and Practice en décembre 2024, le coût énergétique des batteries de véhicules électriques en Chine s'élevait à 439,2 USD/kWh, les subventions maximales étant allouées aux véhicules électriques à batterie. Par ailleurs, le montant des subventions pour ces véhicules a varié, passant de 8 784,3 USD en 2009 à 7 905,8 USD en 2015, 6 441,8 USD en 2017, 7 320,2 USD en 2018, 3 660,1 USD en 2019, 3 294,1 USD en 2021 et 1 844,7 USD en 2022. Grâce à ces subventions continues, le marché se développe progressivement dans tout le pays.

Le positionnement haut de gamme, la demande croissante de cathodes à haute teneur en nickel, l'essor de la recherche et du développement dans le domaine des batteries de nouvelle génération, la transition vers une économie bas carbone encadrée par la réglementation et la relocalisation de la chaîne d'approvisionnement sont autant de facteurs qui dynamisent le marché japonais . La croissance de ce marché dépend de la taille du secteur industriel, qui représentait 62,5 millions de dollars américains en 2025. Sur cette base, le marché devrait atteindre 75,6 millions de dollars américains fin 2026, puis 342,2 millions de dollars américains à la fin de la période de prévision. Par ailleurs, selon un rapport de l'Institut international du développement durable publié en février 2026, le Japon représente 18 % de la valeur totale de la chaîne de valeur mondiale du nickel, ce qui augure bien pour la croissance et le développement du marché.

Aperçu du marché européen

Le marché européen des revêtements pour batteries devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par des objectifs ambitieux de neutralité climatique, la production locale de batteries, l'existence de partenariats public-privé, le recyclage des matières premières et la production nationale de cellules de batteries. Selon les statistiques officielles publiées par SolarPowerEurope en janvier 2026, la région avait installé avec succès 27,1 GWh de nouvelles capacités de stockage d'énergie par batteries en 2025, marquant ainsi la douzième année consécutive de record pour le déploiement de ce système. Sur ce total, 55 % proviennent de centrales électriques, confirmant que le stockage à grande échelle est le principal moteur de la croissance du secteur en Europe. Par ailleurs, la production régionale de batteries a atteint 252 GWh de capacité nominale de cellules, contribuant ainsi à la croissance du marché.

Déploiement du stockage d'énergie par batteries en Europe, 2019-2025

Année | Croissance du déploiement |

2020-2021 | 145,0% |

2021-2022 | 130,0% |

2022-2023 | 73,0% |

2023-2024 | 23,0% |

2024-2025 | 45,0% |

Source : SolarPowerEurope

Le marché allemand des revêtements pour batteries connaît une forte croissance, grâce à la présence du plus grand secteur automobile du pays, à une infrastructure industrielle chimique étendue, à un soutien public important à l'innovation dans le domaine des matériaux pour batteries et à des financements généreux pour les projets liés aux batteries. Selon les estimations gouvernementales publiées par l'ITA en août 2025, les exportations allemandes de systèmes d'automatisation ont progressé, passant de 955 milliards de dollars en 2022 à plus de 1 000 milliards de dollars en 2023, avant de retomber à 991 milliards de dollars en 2024. Malgré ce léger recul, les exportations américaines de produits manufacturés de pointe vers l'Allemagne se sont élevées à 37 milliards de dollars en 2024. Par ailleurs, la valeur des exportations américaines vers l'Allemagne a atteint 43 milliards de dollars, faisant de ce marché un environnement particulièrement propice à son développement et à son expansion.

L'expansion de la gigafactory, soutenue par d'importantes opportunités de financement, le développement de la chaîne d'approvisionnement des batteries, l'abondance d'énergie solaire pour la production de revêtements bas carbone, le développement durable et la priorité accordée à la décarbonation sont autant de facteurs qui contribuent à la croissance du marché des revêtements pour batteries en Espagne . Selon un article publié par l'ONU Commerce et Développement en novembre 2023, la Commission européenne a approuvé deux programmes d'aides d'État en Espagne, d'un montant total de 2,2 milliards de dollars, destinés à soutenir les investissements dans les équipements de technologies vertes et la production de batteries dans le cadre du Pacte vert pour l'Europe. Par ailleurs, un programme de 984,4 millions de dollars, approuvé en mai 2023, était axé sur la production de batteries, incluant la fabrication des batteries elles-mêmes ainsi que la fourniture des matières premières et des composants nécessaires, stimulant ainsi le développement du marché.

Aperçu du marché nord-américain

Le marché nord-américain des revêtements pour batteries devrait connaître une croissance et une expansion significatives d'ici la fin de la période prévue. Cette croissance est fortement alimentée par des politiques de localisation de la production de véhicules électriques ambitieuses, la mise en place réussie de réseaux régionaux de gigafactories, la production de composants de batteries, la présence de constructeurs automobiles et la demande croissante d'approvisionnements constants en matériaux de revêtement. Selon les statistiques officielles publiées par le CSIS en avril 2026, la production totale de batteries aux États-Unis a augmenté de près de 140 % fin 2025. Cette croissance a entraîné d'importants investissements dans des projets liés aux batteries, allant de 2,3 millions de dollars à 17,814 milliards de dollars. Par ailleurs, l'approvisionnement continu en tissus textiles enduits dans la région contribue également à la croissance du marché.

Analyse des exportations et importations de tissus textiles enduits en Amérique du Nord en 2024

Pays/Composante | Exportations (USD) | Importation (USD) |

NOUS | 50,3 millions | 112 millions |

Canada | 14,2 millions | 14,1 millions |

Mexique | 213 000 | 37,4 millions |

Honduras | 28 900 | 1,2 million |

Guatemala | 27 800 | 280 000 |

Panama | 23 900 | 182 000 |

Le Salvador | 17 000 | 289 000 |

Bahamas | 15 500 | 112 000 |

Source : OEC

Le marché des revêtements pour batteries aux États-Unis bénéficie d'une visibilité accrue, grâce à des investissements fédéraux massifs dans les chaînes d'approvisionnement nationales, des restrictions strictes concernant les entités étrangères préoccupantes (FEOC), une attention accrue portée à la sécurité et à la gestion thermique des cellules lithium-ion, ainsi qu'à des exigences élevées des consommateurs américains. Selon un article publié par Battery Council International en mars 2025, l'industrie des batteries aux États-Unis est en plein essor, son activité économique directe et indirecte générant 10 000 milliards de dollars de production économique nationale. De plus, cette croissance industrielle a permis la création de plus de 54 millions d'emplois liés aux batteries. Enfin, l'industrie contribue à hauteur de 21 % à l'économie nationale, ce qui augure bien de l'expansion du marché.

L'industrie des batteries alimente l'économie américaine de 10 000 milliards de dollars en 2024

Source : Battery Council International

Le fonds d'innovation tactique destiné à soutenir la fabrication de technologies propres, l'accélération de la localisation de la production de véhicules électriques, les réseaux de recherche et développement collaboratifs et les partenariats novateurs, ainsi qu'une harmonisation avec l'accélérateur de carboneutralité, sont quelques-uns des facteurs qui stimulent le marché des revêtements de batteries au Canada . Selon un article publié par le gouvernement du Canada en avril 2026, le secrétaire parlementaire du ministre de l'Industrie a annoncé un investissement de 10,6 millions de dollars américains dans 14 programmes d'infrastructures de recharge pour véhicules électriques à travers le pays. Ce financement généreux devrait permettre l'installation de plus de 1 600 bornes de recharge dans l'ensemble du pays. De plus, l'initiative Plug'n Drive devrait poursuivre son périple pancanadien d'essais routiers de véhicules électriques grâce à un financement supplémentaire de 1,1 million de dollars américains, ce qui contribuera à accroître la visibilité du marché.

Acteurs clés du marché des revêtements pour batteries :

- Arkema SA (France)

- Solvay SA (Belgique)

- Asahi Kasei Corporation (Japon)

- PPG Industries, Inc. (États-Unis)

- Société 3M (États-Unis)

- Société chimique Mitsubishi (Japon)

- Ube Industries Ltd. (Japon)

- Société chimique Tanaka (Japon)

- Daikin Industries, Ltd. (Japon)

- Toray Industries, Inc. (Japon)

- Showa Denko Materials Co., Ltd. (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- SK Innovation Co., Ltd. (Corée du Sud)

- LG Chem Ltd. (Corée du Sud)

- BASF SE (Allemagne)

- Akzo Nobel NV (Pays-Bas)

- Henkel AG & Co. KGaA (Allemagne)

- SGL Carbon SE (Allemagne)

- Targray Technology International Inc. (Canada)

- Nano One Materials Corp. (Canada)

- Axalta Coating Systems Ltd. (États-Unis)

- Jotun (Norvège)

- Xaar (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Arkema SA s'est imposée comme un fournisseur majeur de fluoropolymères de spécialité, notamment de PVDF, un composant essentiel des liants d'électrodes et des revêtements séparateurs des batteries lithium-ion. L'entreprise a considérablement étendu sa capacité de production en Amérique du Nord afin de soutenir l'écosystème en pleine croissance des gigafactories de véhicules électriques dans la région.

- Solvay SA s'appuie sur son expertise pointue des matériaux fluorés de pointe pour proposer des solutions de revêtement de haute pureté qui améliorent la sécurité et la stabilité thermique des batteries. L'entreprise a consacré d'importants investissements à la recherche et au développement de systèmes de liants alternatifs permettant de réduire la dépendance aux chaînes d'approvisionnement traditionnelles tout en préservant les performances électrochimiques.

- Asahi Kasei Corporation allie son expertise en matière de séparateurs à des compétences pointues en revêtement céramique, offrant ainsi des solutions intégrées pour la prévention de l'emballement thermique des batteries. L'entreprise s'est attachée à améliorer l'uniformité des revêtements à des cadences de production élevées, relevant ainsi un défi de fabrication crucial pour la production de batteries à grande échelle.

- Forte de son expérience centenaire dans le domaine des revêtements industriels , PPG Industries, Inc. s'applique au secteur des batteries en développant des couches multifonctionnelles qui protègent contre la corrosion, gèrent la dissipation thermique et améliorent l'isolation électrique. L'entreprise privilégie les formulations de revêtements à base d'eau et sans solvant afin de se conformer aux réglementations environnementales internationales de plus en plus strictes concernant les composés organiques volatils.

- 3M s'appuie sur son expertise en science des matériaux et en adhésifs pour créer des formulations de revêtements spécifiques qui renforcent l'adhérence entre les particules d'électrodes et les collecteurs de courant. L'entreprise a également été pionnière dans le développement de revêtements de barrière thermique à base de céramique, conçus pour contenir et empêcher la propagation de la chaleur au sein des modules de batterie.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des revêtements pour batteries est caractérisé par une concurrence intense entre les fabricants de produits chimiques, les principaux acteurs étant concentrés au Japon, aux États-Unis et en Europe. Les initiatives stratégiques privilégient de plus en plus l'intégration verticale et l'augmentation des capacités de production afin de répondre à la demande croissante de véhicules électriques. Par ailleurs, des entreprises japonaises telles qu'Asahi Kasei, Mitsubishi et Ube ont mis à profit leur expertise dans les polymères spéciaux, notamment le PVDF, pour conclure des accords d'approvisionnement à long terme avec des géants de la batterie comme Panasonic et CATL. De plus, en février 2025, Arkema a augmenté sa capacité de production de PVDF de 15 %, en particulier en Amérique du Nord. Cet investissement conséquent de près de 20 millions de dollars s'inscrit pleinement dans la stratégie de l'entreprise visant à renforcer sa présence mondiale dans le domaine du PVDF, contribuant ainsi à alimenter le marché mondial des revêtements pour batteries.

Paysage concurrentiel du marché des revêtements pour batteries :

Développements récents

- En octobre 2025, Axalta Coating Systems Ltd. a lancé deux produits de pointe : Alesta® e-PRO FG Black et Alesta® e-PRO Dielectric Gray, et a réaffirmé son engagement envers la performance, l’innovation et le service technique dans les solutions de stockage d’énergie et la chaîne de valeur de l’industrie automobile.

- En juin 2025, Jotun a dévoilé de nouvelles technologies de revêtement en poudre pour la protection des batteries, en investissant dans l'électrification qui a créé une industrie en pleine croissance pour les batteries, notamment pour les véhicules électriques et les systèmes de stockage d'énergie.

- En juin 2025, Xaar a effectivement renforcé sa position de leader dans le domaine des revêtements de batteries pour véhicules électriques en s'associant à Sokan New Materials Group, marquant ainsi une transition réussie depuis les matériaux de revêtement de films conventionnels.

- Report ID: 8561

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.