Perspectives du marché des anodes en graphite pour batteries lithium-ion (LIB) :

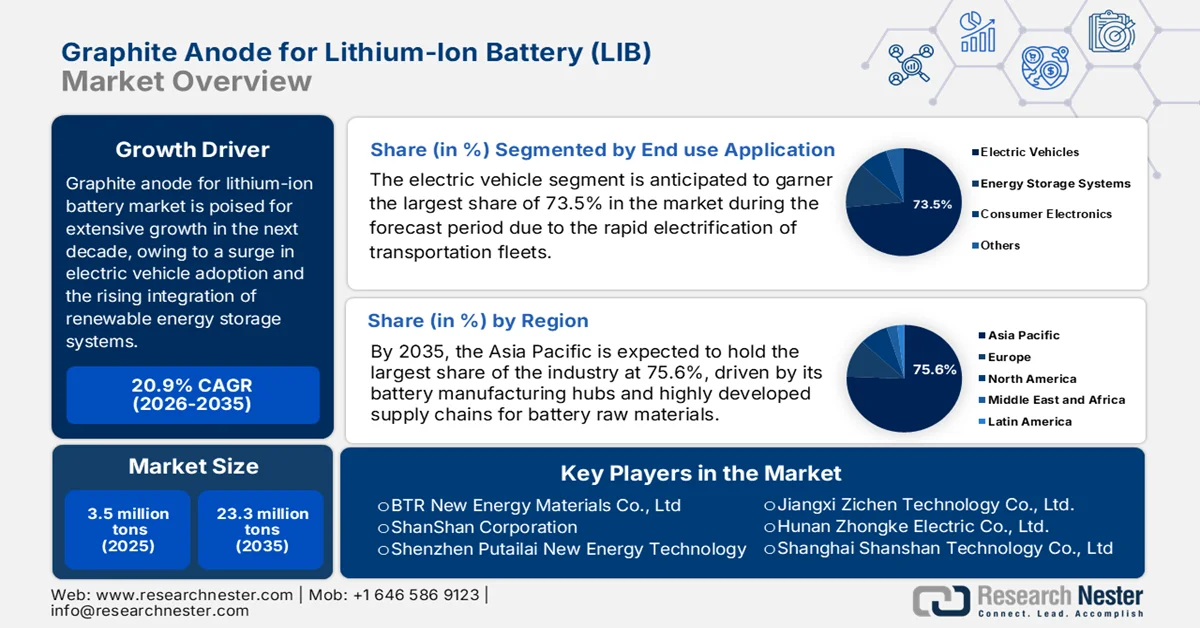

Le marché des anodes en graphite pour batteries lithium-ion était évalué à 3,5 millions de tonnes en 2025 et devrait atteindre 23,3 millions de tonnes d'ici fin 2035, soit une croissance annuelle composée d'environ 20,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,2 millions de tonnes.

Le marché mondial des anodes en graphite pour batteries lithium-ion devrait connaître une croissance exponentielle, alimentée par l'essor des véhicules électriques et l'intégration croissante des systèmes de stockage d'énergie renouvelable. Grâce à son exceptionnelle conductivité électrique, sa grande stabilité structurelle et ses capacités supérieures de rétention d'énergie, l'anode en graphite est considérée comme le matériau de référence pour la fabrication des batteries. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, la demande mondiale de batteries a atteint près de 1 TWh en 2024, principalement tirée par les voitures électriques, qui représentaient plus de 85 % de la consommation de batteries pour véhicules électriques. Le rapport soulignait également la forte hausse de 75 % de la demande de camions électriques, principalement due à la croissance en Chine et en Europe, tandis que les États-Unis ont presque égalé la demande européenne en raison de la plus grande capacité de leurs batteries. Par ailleurs, la demande de batteries pour véhicules électriques devrait dépasser 3 TWh d'ici 2030, période durant laquelle la part des camions électriques triplera et la contribution des marchés émergents des anodes en graphite pour batteries lithium-ion doublera à la demande mondiale.

Statistiques et tendances de la demande du marché mondial des batteries pour véhicules électriques 2024-2030 : demande de batteries pour VE, croissance régionale et perspectives du secteur

Métrique | Valeur/Variation 2024 |

Demande mondiale de batteries (secteur de l'énergie) | >1 TWh |

demande de batteries pour véhicules électriques | >950 GWh |

Part de la demande de batteries pour véhicules électriques provenant des voitures électriques | >85% |

Croissance de la demande de batteries pour camions électriques | >75% |

Part des camions électriques dans la demande mondiale de batteries pour véhicules électriques | 3% |

croissance de la demande de batteries pour camions électriques en Europe | 25% |

La demande de batteries pour véhicules électriques en Chine est en forte croissance. | >30% |

croissance de la demande de batteries pour véhicules électriques aux États-Unis | 20% |

Part des marchés émergents (hors Chine) dans la demande mondiale de batteries | 5% |

Perspectives de la demande mondiale de batteries pour véhicules électriques (2030) | >3 TWh |

Part de marché des camions électriques dans la demande de batteries pour véhicules électriques (prévisions 2030) | >8% |

Part de marché des marchés émergents (hors Chine) dans la demande de batteries (prévisions 2030) | 10% |

Part des États-Unis dans la demande mondiale de batteries (2024) | 13% |

La part de la Chine dans la demande mondiale de batteries (2024) | 60% |

Source : AIE

Par ailleurs, la dynamique du marché des anodes en graphite pour batteries lithium-ion est profondément remodelée par une évolution stratégique vers le graphite synthétique, apprécié pour sa constance et ses performances accrues, compensée par un intérêt croissant pour l'approvisionnement en graphite naturel, une ressource écologique. Afin de sécuriser les chaînes d'approvisionnement fragiles, les principales économies investissent dans des infrastructures de transformation locales, accélérant ainsi le développement de pôles de production régionaux en Amérique du Nord et en Europe. Selon un article publié par l'Institut d'études géologiques des États-Unis (USGS), la consommation apparente de graphite naturel aux États-Unis a atteint des niveaux historiquement élevés jusqu'en 2025, soutenue par la demande croissante du secteur des batteries lithium-ion. Les importations de matériaux d'anode en graphite naturel et synthétique ont atteint 43 400 tonnes au cours des huit premiers mois de 2025, contre 28 100 tonnes sur la même période en 2024. La Chine a fourni 55 % de ces importations, suivie de l'Indonésie (31 %) et de la Corée du Sud (14 %), contribuant ainsi à la croissance du marché des anodes en graphite standard pour batteries lithium-ion.

Production mondiale de graphite, production minière et réserves 2024-2025 : statistiques d’offre et disponibilité des ressources par pays

Pays | Production minière 2024 (t) | Production minière 2025 (t) | Réserves (tonnes) |

Autriche | 100 | 200 | - |

Brésil | 58 000 | 65 000 | 74 000 000 |

Canada | 11 700 | 8 000 | 5 900 000 |

Chine | 1 270 000 | 1 400 000 | 100 000 000 |

Allemagne | 140 | 140 | - |

Inde | 17 600 | 17 000 | 8 600 000 |

Corée du Nord | 8 100 | 8 000 | 2 000 000 |

Corée du Sud | 1 000 | 500 | 1 800 000 |

Madagascar | 85 000 | 80 000 | 27 000 000 |

Mexique | 706 | 740 | 3 100 000 |

Mozambique | 39 000 | 60 000 | 25 000 000 |

Norvège | 5 340 | 6 600 | 600 000 |

Russie | 20 000 | 25 000 | 14 000 000 |

Sri Lanka | 3 000 | 3 200 | 1 500 000 |

Tanzanie | 27 000 | 75 000 | 18 000 000 |

Turquie | 2 600 | 2 200 | 6 900 000 |

Ukraine | 900 | 800 | - |

Vietnam | 500 | 500 | 9 700 000 |

Total mondial (arrondi) | 1 550 000 | 1 800 000 | 310 000 000 |

Source : USGS

Clé Anode en graphite pour batterie lithium-ion (LIB) Résumé des informations sur le marché:

Points saillants régionaux :

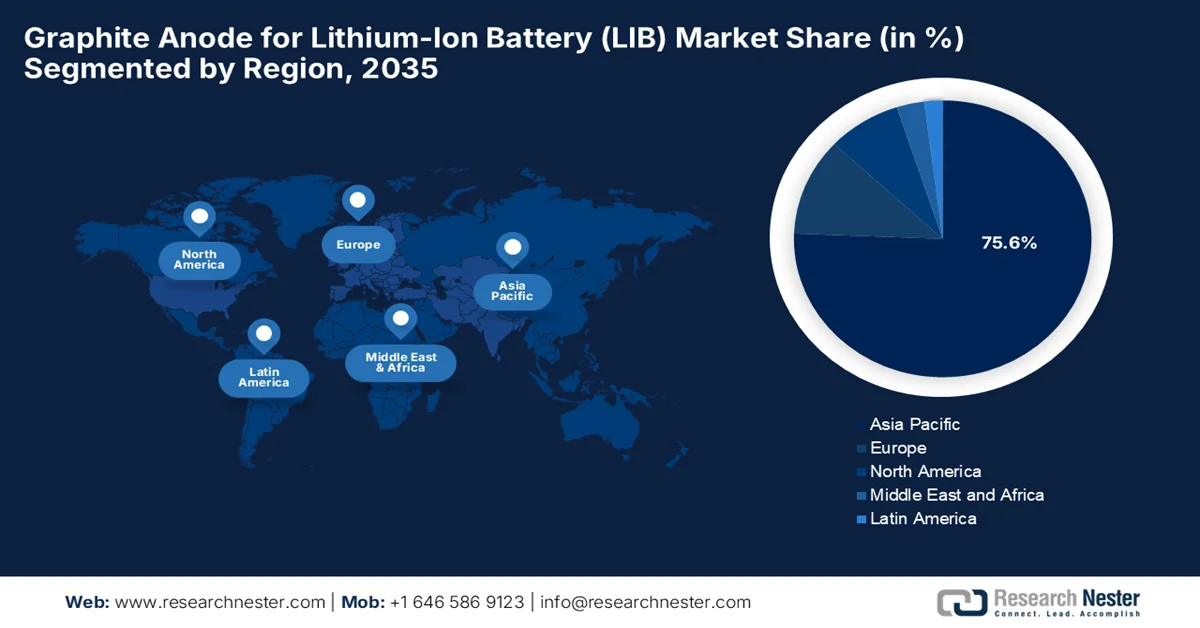

- Le marché des anodes en graphite pour batteries lithium-ion (LIB) en Asie-Pacifique devrait représenter 75,6 % des parts de marché d'ici 2035, grâce à des centres de fabrication de batteries à grande échelle, à une expansion rapide de la production de véhicules électriques et à des chaînes d'approvisionnement établies en matières premières pour batteries.

- L’Europe devrait connaître la croissance la plus rapide au cours de la période de prévision 2026-2035, stimulée par des objectifs ambitieux de décarbonation et le développement localisé d’usines géantes pour l’automobile.

Analyse du segment :

- Sur le marché des anodes en graphite pour batteries lithium-ion (LIB), le segment des véhicules électriques devrait représenter 73,5 % des parts de marché d'ici 2035, soutenu par l'électrification accélérée des transports, les politiques favorables à l'élimination progressive des moteurs à combustion interne et les progrès continus des infrastructures de recharge.

- Le segment du graphite synthétique devrait s'assurer une part de marché importante d'ici 2035, grâce à sa compatibilité supérieure avec les batteries lithium-ion à haute densité énergétique et à son adoption croissante dans les applications pour véhicules électriques.

Principales tendances de croissance :

- Développement des systèmes de stockage d'énergie

- Augmenter la capacité de production de batteries

Principaux défis :

- Concentration des chaînes d'approvisionnement et risques géopolitiques

- Préoccupations environnementales et procédés énergivores

Acteurs clés : BTR New Energy Materials Co., Ltd. (Chine), ShanShan Corporation (Chine), Shenzhen Putailai New Energy Technology Co., Ltd. (Chine), Jiangxi Zichen Technology Co., Ltd. (Chine), Hunan Zhongke Electric Co., Ltd. (Chine), Shanghai Shanshan Technology Co., Ltd. (Chine), Shenzhen Kaijin New Energy Technology Co., Ltd. (Chine), Shenzhen Sinuo Industrial Development Co., Ltd. (Chine), Shenzhen XFH Technology Co., Ltd. (Chine), Resonac Holdings Corporation (Japon).

Mondial Anode en graphite pour batterie lithium-ion (LIB) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,5 millions de dollars américains

- Taille du marché en 2026 : 4,2 millions de dollars américains

- Taille du marché prévue : 23,3 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 20,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 75,6 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : Chine, États-Unis, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Canada, France, Royaume-Uni, Italie

Last updated on : 4 June, 2026

Marché des anodes en graphite pour batteries lithium-ion (LIB) : facteurs de croissance et défis

Facteurs de croissance

- Développement des systèmes de stockage d'énergie : L'essor des énergies renouvelables, telles que le solaire et l'éolien, accroît rapidement le besoin en systèmes de stockage d'énergie à grande échelle. Les batteries lithium-ion sont utilisées pour la stabilisation du réseau et la gestion de l'énergie, ce qui stimule la demande en anodes de graphite. Partout dans le monde, les pays investissent massivement dans la sécurité énergétique et l'intégration des énergies renouvelables, ce qui entraîne une hausse continue des besoins en fabrication de batteries. Selon un article de l'Agence internationale de l'énergie (AIE), la capacité mondiale de stockage d'énergie devra être multipliée par six pour atteindre 1 500 GW d'ici 2030 afin de soutenir le développement rapide des énergies renouvelables. Ce rapport indique également que les batteries devraient représenter environ 90 % de cette croissance, pour atteindre 1 200 GW d'ici 2030. Parallèlement, les investissements dans les batteries devraient atteindre 800 milliards de dollars d'ici 2030, tandis que la capacité de production prévue pourrait presque quadrupler, renforçant ainsi la demande en anodes de graphite utilisées dans les applications de stockage d'énergie.

- Augmentation des capacités de production de batteries : Les investissements mondiaux dans les gigafactories de batteries et les installations de production de batteries lithium-ion accélèrent la croissance du marché des anodes en graphite pour ces batteries. Dans ce contexte, les fabricants augmentent leurs capacités de production afin de répondre à la demande croissante des secteurs automobile, industriel et grand public. Cette expansion accroît directement la consommation de matériaux d'anode en graphite, créant ainsi des perspectives de croissance prometteuses pour les fournisseurs tout au long de la chaîne de valeur des batteries. Par exemple, un article publié en mai 2025 par WRI India révélait que l'industrie indienne des batteries lithium-ion devrait connaître une forte croissance, la demande annuelle passant de 10,8 GWh en 2022 à 160,3 GWh d'ici 2030, reflétant le développement rapide des véhicules électriques et du stockage d'énergie. La capacité de production nationale devrait atteindre 150 GWh par an d'ici 2030, grâce aux incitations politiques et aux investissements privés, renforçant ainsi le besoin en matières premières telles que les anodes en graphite pour la fabrication des batteries.

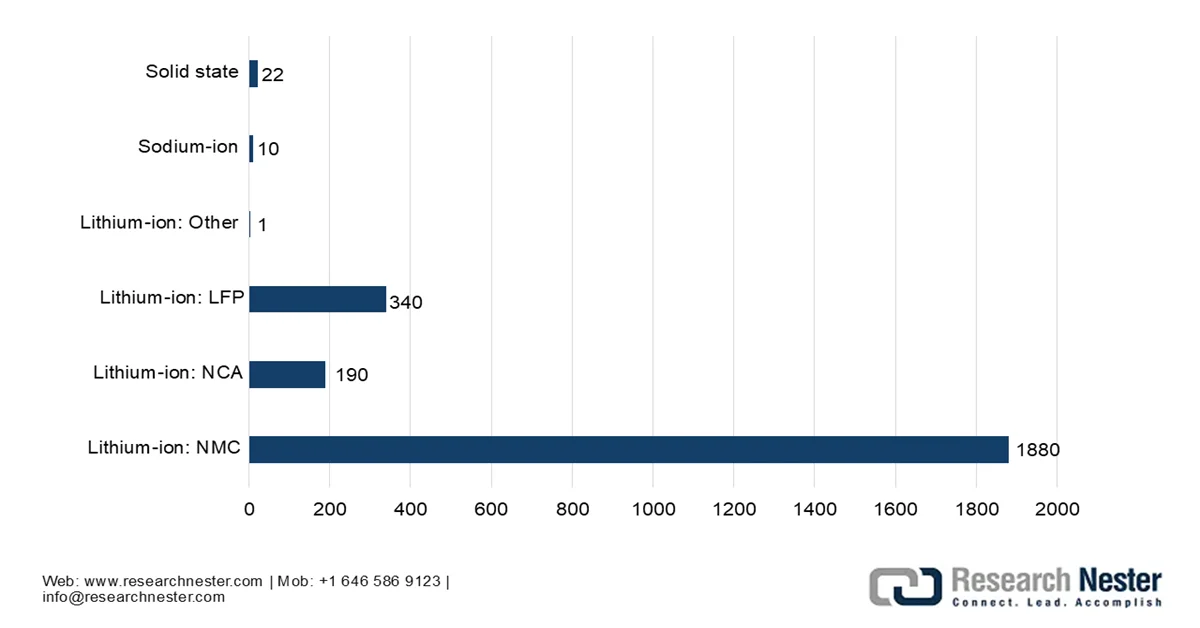

Capacité mondiale de production de batteries lithium-ion par chimie (GWh) - Prévisions 2030

Source : AIE

Défis

- Concentration de la chaîne d'approvisionnement et risques géopolitiques : Le marché des anodes en graphite pour batteries lithium-ion est fortement dépendant de la Chine, qui domine l'extraction, le raffinage, la sphéroïdisation et la fabrication des anodes. Cette situation fragilise la chaîne d'approvisionnement des producteurs mondiaux de batteries, notamment ceux d'Amérique du Nord et d'Europe. Toute restriction à l'exportation, tout conflit commercial ou toute modification réglementaire peut impacter la disponibilité des matériaux et les prix. Même lorsque le graphite est extrait hors de Chine, la majeure partie de sa transformation y est réalisée, ce qui limite la diversification. Par ailleurs, si les gouvernements encouragent actuellement les filières d'approvisionnement nationales, la mise en place de capacités de raffinage et de production d'anodes hors d'Asie exige des investissements importants, de longs délais d'autorisation et une expertise technique pointue. Ce déséquilibre crée un risque stratégique pour les constructeurs de véhicules électriques et, à terme, freine le développement de la résilience de la chaîne d'approvisionnement mondiale.

- Préoccupations environnementales et procédés énergivores : La production d’anodes en graphite, notamment de graphite synthétique, est extrêmement énergivore et pose de sérieux problèmes environnementaux. Le procédé de graphitisation exige des températures très élevées, ce qui entraîne d’importantes émissions de carbone et une forte consommation d’électricité. Le traitement du graphite naturel comprend également des étapes de purification chimique susceptibles de générer des déchets dangereux en cas de mauvaise gestion. Par ailleurs, le renforcement des réglementations environnementales en Europe et en Amérique du Nord incite les producteurs à adopter des technologies plus propres. Dans ce contexte, les entreprises sont contraintes d’investir dans des méthodes de production à faible émission de carbone, des installations alimentées par des énergies renouvelables et des procédés de purification sans fluor, alors même que ces alternatives plus propres augmentent souvent les coûts et la complexité de la production. Les normes de durabilité se durcissent constamment, ce qui fait de l’équilibre entre coût et conformité environnementale un défi majeur pour le marché des anodes en graphite destinées aux batteries lithium-ion.

Taille et prévisions du marché des anodes en graphite pour batteries lithium-ion (LIB) :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

20.9% |

|

Taille du marché de l'année de référence (2025) |

3,5 millions de tonnes |

|

Taille du marché prévisionnelle pour l'année 2035 |

23,3 millions de tonnes |

|

Portée régionale |

|

Segmentation du marché des anodes en graphite pour batteries lithium-ion (LIB) :

Analyse du segment d'application d'utilisation finale

Selon l'application finale, le segment des véhicules électriques devrait représenter la plus grande part du marché des anodes en graphite pour batteries lithium-ion, soit 73,5 %, au cours de la période de prévision. Cette position dominante s'explique principalement par l'électrification rapide des flottes de transport, les politiques incitatives visant à l'abandon progressif des moteurs à combustion interne et les améliorations constantes des infrastructures de recharge qui facilitent l'utilisation des véhicules électriques. Par ailleurs, la préférence croissante des consommateurs pour des solutions de mobilité à faibles émissions, conjuguée aux investissements massifs des constructeurs automobiles dans le développement de plateformes pour véhicules électriques et les stratégies de localisation de la production de batteries, contribue également à accélérer la consommation d'anodes en graphite dans ce segment. À titre d'exemple, en octobre 2023, LG Energy Solutions et Toyota ont signé un accord à long terme en vertu duquel LG fournira 20 GWh de modules de batteries NCMA à haute teneur en nickel par an à partir de 2025, produits dans son usine du Michigan. Ces modules alimenteront les nouveaux modèles de véhicules électriques de Toyota assemblés en Amérique du Nord, notamment chez Toyota Motor Manufacturing Kentucky.

Analyse du segment par type de matériau

En termes de type de matériau, le graphite synthétique devrait occuper une place prépondérante sur le marché des anodes en graphite pour batteries lithium-ion (LIB) d'ici fin 2035. La croissance de ce segment est fortement stimulée par la grande compatibilité du graphite synthétique avec les technologies de batteries lithium-ion à haute densité énergétique, notamment pour les applications liées aux véhicules électriques, où la constance des performances et la longue durée de vie des cycles sont essentielles. Sa pureté supérieure, sa structure particulaire uniforme et sa morphologie contrôlée permettent une meilleure capacité de charge rapide et une stabilité accrue de la batterie par rapport au graphite naturel. Selon un article publié par le NIH en février 2023, la demande de graphite synthétique devrait croître significativement avec l'expansion des batteries lithium-ion. L'étude souligne également que la demande de graphite augmentera fortement, sous l'effet du déploiement accéléré des véhicules électriques, des systèmes de stockage d'énergie sur réseau et des technologies d'énergie propre. De plus, elle note que le graphite synthétique est privilégié dans les batteries lithium-ion en raison de sa grande pureté et de ses performances constantes.

Notre analyse approfondie du marché des anodes en graphite pour batteries lithium-ion comprend les segments suivants :

Segment | Sous-segments |

Application d'utilisation finale |

|

Type de matériau |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des anodes en graphite pour batteries lithium-ion (LIB) - Analyse régionale

Perspectives du marché APAC

Le marché des anodes en graphite pour batteries lithium-ion en Asie-Pacifique est promis à une forte croissance, représentant environ 75,6 % du marché au cours de la période prévisionnelle. La position dominante de la région est fortement alimentée par la présence de grands centres de production de batteries, l'expansion sans précédent de la production de véhicules électriques et des chaînes d'approvisionnement bien établies pour les matières premières. De plus, des politiques gouvernementales favorables, l'augmentation des investissements dans les systèmes de stockage d'énergie et la demande croissante en électronique grand public consolident la position de leader de la région sur le marché mondial des anodes en graphite pour batteries lithium-ion. En février 2023, POSCO Chemical a annoncé l'extension de sa production de graphite synthétique pour anodes avec la construction d'une deuxième usine à Pohang, d'une capacité annuelle de 10 000 tonnes, venant s'ajouter à son installation existante de 8 000 tonnes. Ce système combiné de 18 000 tonnes fournira des matériaux pour environ 470 000 véhicules électriques, renforçant ainsi les efforts de localisation de la Corée et réduisant sa dépendance aux importations.

L'intégration verticale exceptionnelle du pays, l'immense capacité de ses gigafactories et la forte adoption des véhicules électriques sur le marché intérieur permettent une croissance massive du marché chinois des anodes en graphite pour batteries lithium-ion (LIB). La Chine est considérée comme le principal centre mondial de production et de raffinage de matériaux actifs pour anodes, et le marché des anodes en graphite pour LIB est fortement marqué par une transition accélérée vers le graphite synthétique. Sur la base des données gouvernementales publiées en juin 2024, le ministère chinois de l'Industrie et des Technologies de l'information a révisé ses directives relatives aux batteries lithium-ion afin de renforcer la normalisation de la gestion et de promouvoir un développement de haute qualité. Ces nouvelles règles mettent l'accent sur la protection de l'environnement, la sécurité et l'innovation, et découragent les projets d'augmentation de capacité sans amélioration technologique ni d'efficacité. Parallèlement, la production a dépassé 282 GWh au cours des quatre premiers mois de 2024, soit une hausse de 17,5 % par rapport à la même période de l'année précédente, confirmant ainsi la forte dynamique de croissance du secteur sous l'égide de ces normes actualisées.

En Inde, le marché des anodes en graphite pour batteries lithium-ion (LIB) est dynamisé par la volonté nationale de promouvoir la mobilité propre et le développement d'écosystèmes de production de cellules locaux. Les initiatives fédérales, telles que le programme d'incitation à la production de cellules à chimie avancée (ACC), et le marché des anodes en graphite pour LIB, contribuent à une transition d'une forte dépendance aux matières premières importées vers des pôles de transformation locaux. Selon un article publié par l'Institute for Energy Economics & Financial Analysis en janvier 2026, le programme ACC PLI, lancé en octobre 2021 pour développer une capacité de production nationale de batteries de 50 GWh, n'avait atteint que 2,8 % (1,4 GWh) de son objectif en octobre 2025, Ola Electric étant le seul contributeur à la capacité mise en service. La mise en œuvre a été retardée par des contraintes d'approvisionnement, des exigences strictes en matière de valeur ajoutée locale, une expertise technique limitée et la dépendance à l'égard de spécialistes étrangers pour l'installation des équipements, ce qui rend ce programme peu propice à la croissance du marché indien des anodes en graphite pour LIB.

Statistiques des expéditions de graphite de l'Inde (2024) : Données d'import-export pour le graphite artificiel, les matériaux carbonés et les intrants de la chaîne d'approvisionnement des anodes de batteries

Marchandise | Couler | Commerce (USD) | Poids (kg) | Notes |

Graphite ; artificiel | Importer | 57 348 867 | 65 420 881 | Précurseur primaire d'anode lithium-ion (très pertinent) |

Graphite ; artificiel | Exporter | 23 686 497 | 11 095 433 | Exportations de graphite synthétique raffiné (utilisation comme anode/électrode) |

Graphite ; colloïdal ou semi-colloïdal | Importer | 3 902 381 | 1 505 179 | Dispersion de carbone spéciale (utilisation limitée dans les batteries) |

Graphite ; colloïdal ou semi-colloïdal | Exporter | 15 203 | 29 062 | Volume d'exportation minimal |

Pâtes carbonées (électrodes/revêtements de four) | Importer | 14 166 730 | — | Liants pour électrodes industrielles (à proximité de certaines batteries) |

Pâtes carbonées (électrodes/revêtements de four) | Exporter | 11 255 446 | 15 831 375 | Matériaux de fabrication d'électrodes |

Préparations de graphite/carbone (semi-fabricants) | Importer | 65 885 268 | 43 198 542 | apports solides à la chaîne d'approvisionnement en batteries et électrodes |

Préparations de graphite/carbone (semi-fabricants) | Exporter | 19 535 673 | 10 086 150 | Matériaux carbonés transformés à usage industriel |

Source : Données de l'ONU

Aperçu du marché européen

Le marché européen des anodes en graphite pour batteries lithium-ion devrait connaître la croissance la plus rapide entre 2026 et 2035. Cette croissance est principalement alimentée par les objectifs ambitieux de décarbonation du continent et le développement localisé d'usines automobiles géantes. Afin d'atténuer les fortes vulnérabilités géopolitiques et d'éviter une dépendance excessive aux chaînes d'approvisionnement étrangères, le marché régional des anodes en graphite pour batteries lithium-ion est fortement encadré par des réglementations strictes, qui imposent des normes élevées en matière de durabilité environnementale et des quotas d'approvisionnement local. Le projet GR4FITE3 est financé par le programme régional « Climat, Énergie et Mobilité » avec un budget total de 5,9 millions de dollars, dont 5,2 millions proviennent de la région. Ce projet, qui s'étend de mai 2023 à avril 2027 et est coordonné par RINA Consulting en Italie, vise à mettre en place une chaîne d'approvisionnement durable et intégrée pour le graphite destiné aux anodes de batteries lithium-ion, ce qui augure bien pour la croissance de la région.

La présence de grands constructeurs automobiles haut de gamme allemands, dont les plans d'électrification à grande échelle exigent un approvisionnement immédiat et sécurisé en matériaux actifs pour batteries, est le principal facteur de croissance du marché allemand des anodes en graphite pour batteries lithium-ion. Le contexte allemand a favorisé l'émergence de partenariats étroits entre les équipementiers automobiles, les géants de la chimie et les transformateurs de matériaux spécialisés, afin de développer des anodes composites silicium-graphite de nouvelle génération. Le règlement (UE) 2023/1542 relatif aux batteries, qui remplace la directive de 2006, est directement applicable en Allemagne depuis le 18 février 2024. Il établit un cadre juridique approprié couvrant l'intégralité du cycle de vie des batteries. De plus, ce texte introduit des règles plus strictes concernant les restrictions de substances, la conception durable des produits, les quotas de matériaux recyclés et les obligations de diligence raisonnable des entreprises pour les matières premières telles que le lithium, le cobalt, le nickel et le graphite.

Le marché britannique des anodes en graphite pour batteries lithium-ion est en pleine croissance, porté par les objectifs ambitieux d'électrification du secteur automobile et l'impératif de mettre en place une filière d'approvisionnement locale. Afin de préserver un accès sans droits de douane aux marchés de la région, malgré les nouvelles règles d'origine post-Brexit, l'industrie britannique s'attache à sécuriser l'approvisionnement local en matériaux actifs pour anodes. D'après les données gouvernementales publiées en décembre 2023, la stratégie britannique relative aux batteries identifie ces dernières comme une technologie clé pour atteindre la neutralité carbone, la demande étant alimentée par les véhicules électriques et le stockage d'énergie. Elle souligne toutefois que la production est actuellement concentrée en Asie de l'Est. Cette stratégie définit l'objectif du Royaume-Uni : construire une filière d'approvisionnement nationale compétitive pour les batteries, s'appuyant sur l'innovation, l'augmentation des capacités de production et l'accès aux minéraux critiques. Pour ce faire, le gouvernement a investi plus de 2,6 milliards de dollars dans des gigafactories, la recherche et le développement, ainsi que dans les infrastructures de recyclage.

Aperçu du marché nord-américain

En Amérique du Nord, le marché des anodes en graphite pour batteries lithium-ion (LIB) connaît une croissance importante grâce à un soutien législatif fédéral massif visant à mettre en place une chaîne d'approvisionnement en énergie propre entièrement localisée. Ce contexte politique a engendré une hausse sans précédent des investissements dans les centres de transformation régionaux, principalement axés sur l'expansion des installations de fabrication de graphite synthétique de pointe et des usines de purification de graphite naturel respectueuses de l'environnement. Le marché régional est également stimulé par une forte innovation technique, des entreprises de premier plan développant des anodes composites silicium-graphite à haute capacité afin d'accroître significativement la densité énergétique. En février 2024, Panasonic Energy a signé un contrat d'achat de sept ans avec Nouveau Monde Graphite (NMG) au Québec pour sécuriser son approvisionnement en graphite naturel destiné aux anodes de batteries pour véhicules électriques. Ce contrat prévoit un investissement initial de 25 millions de dollars américains et un investissement supplémentaire de 150 millions de dollars américains avec des co-investisseurs. Selon le modèle « de la mine au matériau pour batterie » de NMG, le graphite proviendra de la mine de Matawinie et sera transformé à Bécancour, garantissant ainsi une chaîne d'approvisionnement verticalement intégrée et neutre en carbone.

La croissance rapide de la production nationale de véhicules électriques et le déploiement croissant de systèmes de stockage d'énergie à grande échelle sont autant de facteurs qui stimulent le marché américain des anodes en graphite pour batteries lithium-ion. Parallèlement, la collaboration entre les constructeurs automobiles, les fabricants de batteries et les entreprises de matériaux accélère le développement de matériaux d'anode haute performance, notamment le graphite synthétique et les mélanges enrichis en silicium, afin de répondre aux exigences de performance des véhicules électriques de nouvelle génération. En mars 2025, un article publié par l'Agence américaine d'information sur l'énergie (EIA) indiquait qu'en 2024, les États-Unis avaient dépassé les 26 GW de capacité cumulée de stockage d'énergie par batteries à l'échelle du réseau, avec 10,4 GW ajoutés cette année-là, faisant des batteries la deuxième source d'augmentation de capacité après le solaire. Cette expansion souligne le rôle croissant du stockage par batteries dans l'équilibrage des énergies renouvelables et le renforcement de la fiabilité du réseau, ce qui accroît la demande d'anodes en graphite.

Les abondantes ressources naturelles du pays et le soutien proactif du gouvernement fédéral stimulent la croissance du marché des anodes en graphite pour batteries lithium-ion au Canada . Parallèlement, les initiatives fédérales et provinciales, telles que la Stratégie canadienne sur les minéraux critiques, ont accéléré les investissements dans la transformation nationale, suscitant l'intérêt de fabricants internationaux à la recherche de matériaux d'origine éthique. En mai 2026, le premier programme de forage de Libra Energy sur son projet Stimson, en Ontario, a révélé une importante découverte de graphite : une teneur de 4,7 % en carbone graphitique a été relevée sur 14,7 mètres, avec des échantillons atteignant jusqu'à 10,45 % de Cg. Cette découverte confirme la présence d'un système graphitique au sein d'unités métasédimentaires, ainsi que d'une minéralisation en zinc, et met en évidence les atouts infrastructurels importants de la région de Cochrane. De tels exemples renforcent la position du Canada sur la scène mondiale et incitent d'autres acteurs à s'y implanter.

Principaux acteurs du marché des anodes en graphite pour batteries lithium-ion (LIB) :

- BTR New Energy Materials Co., Ltd. (Chine)

- Société ShanShan (Chine)

- Shenzhen Putailai New Energy Technology Co., Ltd. (Chine)

- Jiangxi Zichen Technology Co., Ltd. (Chine)

- Hunan Zhongke Electric Co., Ltd. (Chine)

- Shanghai Shanshan Technology Co., Ltd. (Chine)

- Shenzhen Kaijin New Energy Technology Co., Ltd. (Chine)

- Shenzhen Sinuo Industrial Development Co., Ltd. (Chine)

- Shenzhen XFH Technology Co., Ltd. (Chine)

- Resonac Holdings Corporation (Japon)

- Société du groupe chimique Mitsubishi (Japon)

- Tokai Carbon Co., Ltd. (Japon)

- Nippon Carbon Co., Ltd. (Japon)

- JFE Chemical Corporation (Japon)

- SGL Carbon SE (Allemagne)

- Imerys SA (France)

- Syrah Resources Limited (Australie)

- POSCO Future M Co., Ltd. (Corée du Sud)

- HEG Limited (Inde)

- Graphite India Limited (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BTR New Energy Materials Co., Ltd. s'est imposée comme le leader incontesté des matériaux d'anode en graphite pour batteries lithium-ion, et occupe une position dominante sur le marché du graphite synthétique utilisé dans les véhicules électriques. L'entreprise exploite d'importantes installations de production intégrées en Chine et entretient des relations d'approvisionnement solides avec des fabricants de batteries de premier plan tels que CATL et BYD.

- ShanShan Corporation est l'un des acteurs les plus anciens et les plus établis du marché des anodes en graphite pour batteries lithium-ion. L'entreprise dispose d'une chaîne de valeur entièrement intégrée, de la transformation des matières premières aux produits finis. Elle produit du graphite naturel et synthétique et entretient des relations solides et durables avec les principaux fabricants de batteries en Chine et à l'international.

- Shenzhen Putailai New Energy Technology Co., Ltd. constitue un autre pilier fondamental de ce secteur, forte d'une expertise considérable dans le traitement du graphite en amont et la fabrication d'anodes en aval. L'entreprise bénéficie par ailleurs de fortes synergies entre ses activités de fabrication d'équipements, de technologies de revêtement et de production de matériaux anodiques.

- Resonac Holdings Corporation, anciennement Showa Denko Materials, est un important producteur japonais d'anodes en graphite synthétique haute performance. L'entreprise est reconnue pour son expertise en ingénierie des matériaux de pointe et son engagement indéfectible envers la qualité, la pureté et la constance de ses produits, ce qui les rend parfaitement adaptés aux applications haut de gamme dans le domaine des véhicules électriques et de l'électronique.

- POSCO Future M Co., Ltd. développe ses capacités de production d'anodes en graphite, en complément de son activité solide dans le domaine des matériaux de cathode. L'entreprise construit une chaîne de valeur plus sûre et intégrée verticalement pour les matériaux de batteries et se concentre sur la fourniture d'anodes en graphite de haute qualité pour les batteries de véhicules électriques.

Voici une liste des principaux acteurs opérant sur le marché mondial des anodes en graphite pour batteries lithium-ion (LIB) :

Le marché des anodes en graphite pour batteries lithium-ion est un secteur extrêmement concurrentiel, dominé par les fabricants chinois. Ces derniers bénéficient de chaînes d'approvisionnement intégrées, d'une production de graphite synthétique à grande échelle et de relations étroites avec les fabricants de batteries pour véhicules électriques. Les entreprises japonaises telles que Mitsubishi Chemical, Resonac et Tokai Carbon se distinguent par leurs matériaux de haute pureté et leurs technologies de pointe. Parallèlement, des acteurs européens comme SGL Carbon et Imerys privilégient le développement durable et les applications de niche à hautes performances. Les stratégies de croissance adoptées par les leaders du marché des anodes en graphite pour batteries lithium-ion (LIB) comprennent l'augmentation des capacités de production, l'intégration verticale et l'innovation technologique dans le domaine des graphites synthétiques et enrichis en silicium. Par exemple, en mai 2026, EcoGraf Limited a obtenu un brevet indien pour sa technologie de purification EcoGraf HFfree®, renforçant ainsi sa position dans les chaînes d'approvisionnement émergentes de batteries hors de Chine. Ce brevet, valable jusqu'en 2041, couvre la production de matériaux d'anode pour batteries, de graphite de haute pureté et le recyclage des anodes de batteries lithium-ion.

Paysage concurrentiel du marché des anodes en graphite pour batteries lithium-ion (LIB) :

Développements récents

- En mars 2026, Vianode a signé un protocole d'accord portant sur la fourniture de 8 000 tonnes de graphite synthétique, produites dans son usine norvégienne Via ONE, à une entreprise nord-américaine spécialisée dans les technologies de batteries pour les systèmes de stockage d'énergie sur réseau. Cet accord prévoit une augmentation progressive de la production, qui devrait dépasser les 10 000 tonnes par an une fois que son usine canadienne Via TWO sera opérationnelle.

- En janvier 2026, Lomiko Metals a achevé l'extraction d'un échantillon de graphite en vrac de 200 tonnes à La Loutre. Ce graphite est actuellement traité chez Corem, au Québec, afin de valider la possibilité d'une production pilote de matériau d'anode de qualité batterie. Par ailleurs, la société réglera une dette de 90 000 USD en émettant 818 181 actions à 0,10 USD, sous réserve de l'approbation de la Bourse de croissance TSX.

- Report ID: 8606

- Published Date: Jun 04, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.