Perspectives du marché des refroidisseurs intermédiaires automobiles :

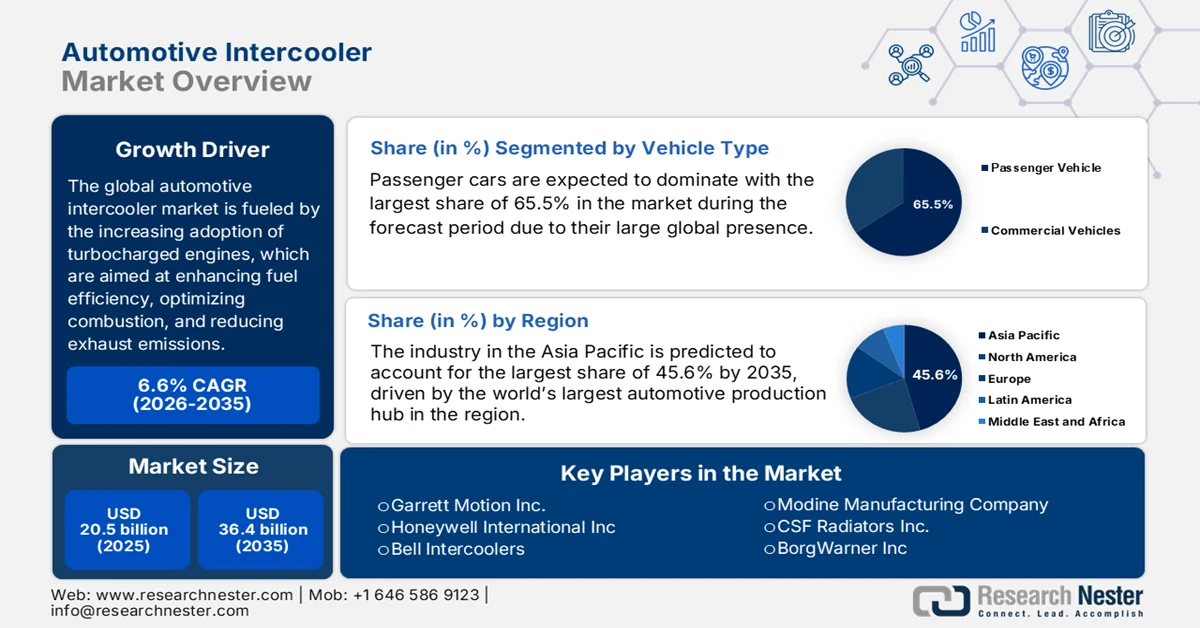

Le marché des échangeurs de chaleur pour l'automobile était évalué à 20,5 milliards de dollars en 2025 et devrait atteindre 36,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 21,8 milliards de dollars.

L'adoption croissante des moteurs turbocompressés, qui améliorent le rendement énergétique, optimisent la combustion et réduisent les émissions polluantes, est le principal facteur de croissance du marché des échangeurs de chaleur pour l'automobile. Selon un article publié par l'Agence américaine de protection de l'environnement (EPA) en février 2026, les turbocompresseurs augmentent la puissance du moteur en y injectant davantage d'air et de carburant, permettant ainsi à un moteur turbocompressé à 4 cylindres de développer la même puissance qu'un moteur atmosphérique de plus grosse cylindrée. Par ailleurs, le rapport souligne que la plupart des moteurs à essence turbocompressés en 2024 utilisaient les technologies GDI et VVT, améliorant ainsi le rendement, réduisant le cliquetis et le temps de réponse du turbo. De plus, les moteurs à essence turbocompressés, y compris ceux des véhicules hybrides (HEV) et hybrides rechargeables (PHEV), représentaient près de 44 % de la production automobile totale en 2024, ce qui représente une opportunité de croissance lucrative pour les échangeurs de chaleur pour l'automobile.

Par ailleurs, la demande croissante de véhicules, conjuguée à l'essor des motorisations hybrides, continue de générer un besoin en solutions de refroidissement spécialisées et performantes. Dans le même temps, l'augmentation de la production automobile et la popularité grandissante des améliorations de performance après-vente stimulent la demande sur le marché des échangeurs de chaleur automobiles. En février 2026, un article de l'Agence américaine d'information sur l'énergie (EIA) indiquait qu'environ 22 % des ventes de véhicules légers aux États-Unis en 2025 étaient des véhicules hybrides, électriques à batterie ou hybrides rechargeables, contre 20 % en 2024. Les véhicules hybrides électriques ont gagné des parts de marché, tandis que les ventes de véhicules électriques à batterie et d'hybrides rechargeables ont diminué après l'expiration des crédits d'impôt fédéraux en septembre. Les véhicules hybrides, qui ne nécessitent pas de prise, n'ont pas été affectés par cette expiration et n'ont pas d'impact direct sur la demande d'électricité du réseau, ce qui représente une formidable opportunité pour le marché des échangeurs de chaleur automobiles dans les années à venir.

Clé Intercooler automobile Résumé des informations sur le marché:

Points saillants régionaux :

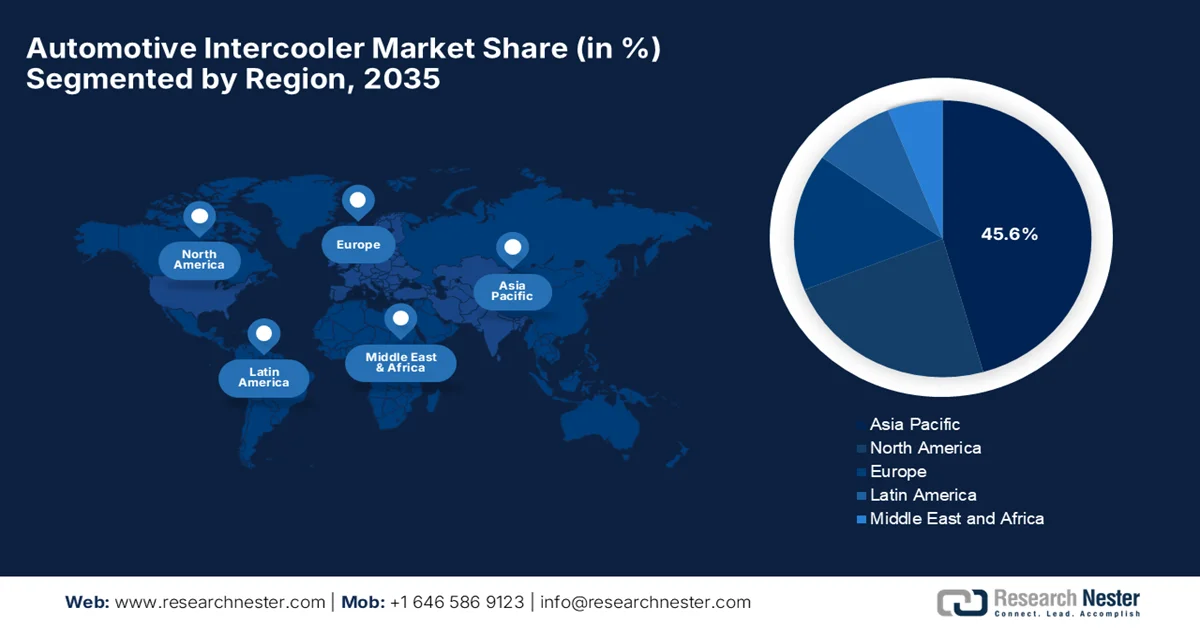

- La région Asie-Pacifique devrait détenir 45,6 % du marché des refroidisseurs d'air de suralimentation pour l'automobile d'ici 2035, grâce à sa position dominante dans la production mondiale de véhicules et à l'essor de l'électrification.

- L'Amérique du Nord devrait connaître une croissance notable au cours de la période de prévision 2026-2035, stimulée par l'engouement croissant pour les SUV turbocompressés et les véhicules performants.

Analyse du segment :

- Sur le marché des échangeurs de chaleur pour l'automobile, le segment des voitures particulières devrait représenter 65,5 % du marché d'ici 2035, sous l'effet de l'intérêt croissant des consommateurs pour la mobilité personnelle et l'optimisation des performances.

- Le segment des refroidisseurs d'air à liquide devrait représenter une part importante des revenus d'ici 2035, grâce à son efficacité de refroidissement supérieure et à ses performances moteur améliorées.

Principales tendances de croissance :

- Réglementations strictes en matière d'émissions

- Croissance de la production de véhicules particuliers et utilitaires

Principaux défis :

- Intégration avec les groupes motopropulseurs électrifiés et hybrides

- Concurrence des technologies de refroidissement alternatives

Acteurs clés : Garrett Motion Inc. (États-Unis), Honeywell International Inc. (États-Unis), Bell Intercoolers (États-Unis), Modine Manufacturing Company (États-Unis), CSF Radiators Inc. (États-Unis), BorgWarner Inc. (États-Unis), Mishimoto Automotive (Japon), Denso Corporation (Japon), HKS Co., Ltd. (Japon), GReddy (Japon), Valeo SA (France), MAHLE GmbH (Allemagne), Nissens A/S (Danemark), Pro Alloy Motorsport Ltd (Royaume-Uni).

Mondial Intercooler automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 20,5 milliards de dollars américains

- Taille du marché en 2026 : 21,8 milliards de dollars américains

- Taille du marché prévue : 36,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,6 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Inde

- Pays émergents : Brésil, Mexique, Indonésie, Vietnam, Thaïlande

Last updated on : 9 September, 2025

Marché des refroidisseurs intermédiaires automobiles - Facteurs de croissance et défis

Facteurs de croissance

- Réglementations strictes en matière d'émissions : Les normes réglementaires mises en œuvre à l'échelle mondiale encouragent la réduction des émissions de CO₂ et de polluants, accélérant ainsi la transition vers des moteurs plus petits, à suralimentation, nécessitant un refroidissement intermédiaire pour un impact environnemental réduit. En mars 2024, l'Agence américaine de protection de l'environnement (EPA) a finalisé des normes d'émissions de gaz à effet de serre plus strictes pour les véhicules légers et moyens, qui entreront en vigueur à partir de l'année-modèle 2027 et seront appliquées progressivement jusqu'en 2032. Ces règles s'appuient sur les normes précédentes (2023-2026) et tirent parti des technologies propres pour réduire la pollution climatique, améliorer la santé publique et diminuer les coûts pour les conducteurs. Par ailleurs, les rapports annuels analysent les performances des constructeurs et les tendances à long terme en matière de consommation de carburant sur plusieurs décennies, contribuant ainsi à la croissance et à la visibilité du marché des refroidisseurs intermédiaires automobiles.

- Croissance de la production de véhicules particuliers et utilitaires : L’augmentation des volumes de production automobile dans différentes économies, notamment sur les marchés émergents, favorise le déploiement plus large d’échangeurs de chaleur en équipement standard sur les véhicules les plus récents. En septembre 2025, un article publié par l’India Brand Equity Foundation (IBEF) indiquait que le secteur automobile indien contribue à hauteur d’environ 7,1 % au PIB et s’impose comme une plateforme mondiale d’exportation de véhicules particuliers, avec 15 constructeurs internationaux implantés dans le pays. Parallèlement, des équipementiers tels que Hyundai, Maruti Suzuki, Tata Motors et Kia exportent vers une centaine de pays. La croissance du marché des voitures compactes, soutenue par des initiatives comme « Make in India » et le programme PLI, stimule la demande d’échangeurs de chaleur pour l’automobile.

- Avancées technologiques et innovations matérielles : les leaders mondiaux s’attachent à développer des échangeurs de chaleur plus légers, tels que des systèmes air-air et air-eau de pointe, et à utiliser l’aluminium et les matériaux composites. Ces avancées améliorent sensiblement les performances et contribuent ainsi à la croissance du marché des échangeurs de chaleur automobiles. En avril 2025, Garrett Motion a présenté ses dernières innovations au salon Auto Shanghai 2025, notamment le lancement en Chine de ses technologies de groupe motopropulseur électrique 3-en-1 et de compresseur de refroidissement électrique, destinées à optimiser les performances des véhicules zéro émission. Le compresseur de refroidissement électrique intégré assure une gestion thermique haute performance sans huile pour les camions, bus et voitures particulières électriques, contribuant ainsi à un refroidissement efficace des batteries et de l’habitacle et créant un environnement commercial prometteur pour les pionniers de ce secteur.

Défis

- Intégration aux groupes motopropulseurs électrifiés et hybrides : La transition majeure vers les véhicules électriques constitue un frein important à la croissance du marché des échangeurs de chaleur automobiles. Les échangeurs traditionnels gèrent principalement la température de l’air d’admission des moteurs à combustion interne, tandis que les véhicules hybrides et électriques à autonomie étendue exigent une gestion thermique des batteries, de l’électronique de puissance et des moteurs. Dans ce contexte, concevoir des échangeurs de chaleur adaptés à ces groupes motopropulseurs complexes représente un véritable défi. Par ailleurs, les contraintes d’espace, les variations de charge thermique et les exigences de refroidissement différentes des multiples composants complexifient encore la conception. De plus, les systèmes doivent garantir durabilité et performance sous haute tension et dans des conditions de fonctionnement fluctuantes. Ce défi d’intégration limite donc le transfert direct des conceptions d’échangeurs de chaleur existantes aux plateformes électrifiées, obligeant les constructeurs à investir massivement en R&D pour trouver des solutions efficaces.

- La concurrence des technologies de refroidissement alternatives : les technologies émergentes, telles que les systèmes de refroidissement d'air de suralimentation par liquide, les matériaux à changement de phase et les échangeurs de chaleur avancés, exercent une pression concurrentielle accrue sur les échangeurs air-air traditionnels. Ces alternatives offrent une meilleure efficacité et un poids réduit, ce qui rend l'adoption des échangeurs conventionnels plus difficile. Les fabricants d'échangeurs automobiles sont confrontés au dilemme suivant : investir dans des conceptions éprouvées ou adopter des technologies plus récentes, moins fiables, mais potentiellement plus performantes. Cette incertitude peut retarder les décisions d'achat et ralentir la commercialisation des solutions traditionnelles. De plus, les constructeurs automobiles de ce secteur doivent prendre en compte la fiabilité, la rentabilité et la faisabilité de fabrication lorsqu'ils comparent les alternatives, ce qui crée une pression constante sur les fabricants d'échangeurs et affecte la croissance du marché.

Taille et prévisions du marché des refroidisseurs intermédiaires automobiles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

20,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

36,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des refroidisseurs intermédiaires automobiles :

Analyse du segment par type de véhicule

Dans le segment des véhicules, les voitures particulières devraient dominer le marché des échangeurs de chaleur automobiles, représentant 65,5 % des parts de marché au cours de la période de prévision. Leur forte présence mondiale et l'intérêt croissant des consommateurs pour l'optimisation des performances sont les principaux facteurs expliquant cette domination. Parallèlement, la demande croissante de mobilité individuelle, conjuguée à la popularité grandissante des voitures sportives et personnalisées, a fortement stimulé l'adoption des échangeurs de chaleur dans cette catégorie. En septembre 2025, Nissan a lancé au Moyen-Orient son tout nouveau moteur turbo de 1,0 litre. Ce moteur développe 99 ch, 152 Nm de couple et affiche une consommation de carburant pouvant atteindre 17,3 km/l ; il allie performances dynamiques et souplesse de conduite. Ainsi, les innovations constantes des entreprises pionnières, associées à l'important volume d'échanges de voitures particulières, placent ce segment en tête des sources de revenus dans ce secteur.

Analyse du segment par type de technologie

L'échangeur air-liquide, qui relève du segment technologique, devrait connaître une croissance significative et représenter une part importante du chiffre d'affaires du marché des échangeurs automobiles d'ici fin 2035. Cette croissance est largement attribuable à son efficacité supérieure et à ses performances avancées. Ces systèmes offrent un refroidissement plus performant que les échangeurs air-air traditionnels, permettant ainsi une pression moteur plus élevée et une puissance accrue sans modification de la cylindrée. En septembre 2025, BMW a annoncé que son six cylindres en ligne B58 de 3,0 litres était devenu un moteur phare depuis son lancement, équipant 41 modèles BMW et même des marques comme Toyota et Morgan. Doté d'un turbocompresseur à double entrée et d'un échangeur intégré, il allie puissance, efficacité et raffinement. Ces exemples confortent donc la position de ce segment dans les années à venir.

Analyse des segments de canaux de vente

Le segment des pièces de rechange domine le marché des échangeurs de chaleur automobiles sur la période étudiée. Sa croissance s'explique principalement par l'accessibilité et la flexibilité offertes aux consommateurs. L'expansion continue du parc automobile mondial et l'allongement de la durée de vie des véhicules engendrent une demande accrue de pièces de rechange et d'amélioration des performances, comme les échangeurs de chaleur. Par ailleurs, le marché des pièces de rechange propose un large éventail d'options de personnalisation et d'amélioration, notamment pour les passionnés de sport automobile et les propriétaires de véhicules performants. De plus, le coût d'installation relativement bas et la compatibilité avec différents types de véhicules rendent les échangeurs de chaleur du marché secondaire très attractifs. Enfin, ce segment devrait conserver sa position dominante grâce à une demande soutenue en matière d'améliorations, de remplacements et de modifications des performances.

Notre analyse approfondie du marché des échangeurs de chaleur automobiles comprend les segments suivants :

Segment | Sous-segments |

Type de véhicule |

|

Technologie |

|

Canal de vente |

|

Type de conception |

|

Type de moteur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des refroidisseurs d'air de suralimentation pour l'automobile - Analyse régionale

Perspectives du marché APAC

Le marché des échangeurs de chaleur automobiles en Asie-Pacifique devrait générer la plus grande part de revenus (45,6 %) au cours de la période considérée. Cette domination régionale s'explique en grande partie par le fait que le Japon est le premier centre mondial de production automobile et joue un rôle prépondérant dans la fabrication et l'électrification des véhicules. Selon les statistiques officielles publiées par l'Administration du commerce international en novembre 2025, le Japon est le quatrième marché automobile mondial, avec près de 4,4 millions de véhicules particuliers neufs vendus en 2024. Ces statistiques indiquent également que les marques nationales dominent le marché avec 95 % de parts de marché, Toyota étant en tête avec 41 %, tandis que les importations ne représentent que 5 %. Les kei cars continuent de prospérer, représentant plus d'un tiers des ventes grâce à leur prix abordable et aux incitations fiscales. Ainsi, cette importante capacité de production soutient la demande d'échangeurs de chaleur, tant pour les véhicules thermiques que pour les véhicules électriques.

Les volumes élevés de production automobile et l'adoption généralisée des moteurs turbocompressés redessinent la dynamique de croissance du marché des échangeurs de chaleur pour l'automobile en Chine . Les constructeurs du pays misent fortement sur les innovations technologiques, telles que les systèmes de refroidissement liquide de l'air de suralimentation et le développement de matériaux légers, afin d'améliorer l'efficacité des plateformes thermiques et hybrides restantes. D'après les données gouvernementales publiées en janvier 2026, l'industrie automobile chinoise a connu une croissance spectaculaire en 2025, avec une production atteignant 34,5 millions d'unités et des ventes totalisant 34,4 millions, soit une hausse de plus de 9 % sur un an. Cela marque la 17e année consécutive où la Chine domine le marché mondial en termes de production et de ventes, maintenant des volumes supérieurs à 30 millions d'unités pendant trois années consécutives. Le rapport indique également que les véhicules à énergies nouvelles ont largement contribué à cette croissance, avec plus de 16,6 millions d'unités produites et 16,49 millions vendues, soit une augmentation annuelle de près de 30 %, ce qui soutient efficacement la croissance du marché.

En Inde, le marché des refroidisseurs d'air de suralimentation pour l'automobile est en pleine croissance, notamment grâce à la réglementation sur les émissions des véhicules. Cette évolution réglementaire a entraîné une forte augmentation de l'adoption des moteurs turbocompressés, tant pour les véhicules particuliers que pour les véhicules utilitaires, avec pour principal objectif d'améliorer le rendement énergétique et de réduire les émissions d'oxydes d'azote et de particules fines. Selon un article publié par le Bureau d'information de la presse (PIB) en juillet 2022, la politique indienne en matière de carburants automobiles, en passant directement de la norme BS-IV à la norme BS-VI, a abaissé la teneur en soufre autorisée de 50 ppm à seulement 10 ppm. Par ailleurs, cette amélioration a permis l'adoption de technologies de pointe pour le contrôle des émissions, telles que les filtres à particules diesel et les systèmes de réduction catalytique sélective (SCR), afin de réduire les émissions de particules fines et d'oxydes d'azote. Oil India Limited a renforcé sa gestion de la sécurité et de l'environnement grâce à plus de 1 000 procédures opérationnelles standard (POS) dans le cadre de son système HSSE (Santé, Sécurité, Environnement et Sûreté), régulièrement revues par la direction, contribuant ainsi positivement à l'expansion du marché.

Aperçu du marché nord-américain

Le leadership en matière d'innovation technologique, les normes fédérales strictes d'économie de carburant et l'essor régional des camionnettes et VUS turbocompressés sont autant de facteurs qui stimulent le marché des refroidisseurs d'air de suralimentation pour l'automobile en Amérique du Nord. Parallèlement, la popularité croissante des véhicules performants de grande taille alimente la demande en systèmes de refroidissement air-air et air-eau haute capacité. Selon un article publié par l'Agence américaine de protection de l'environnement (EPA) en février 2026, l'industrie automobile américaine se tourne de plus en plus vers les VUS, 66 % des nouveaux véhicules classés comme camionnettes en 2024. Le rapport souligne une transition à long terme des berlines et des breaks vers les VUS hybrides (camionnettes et voitures), ces derniers représentant à eux seuls près de la moitié de la production automobile totale. De plus, les constructeurs utilisent des technologies de pointe telles que les moteurs turbocompressés et l'injection directe d'essence pour améliorer l'efficacité et les performances.

Le marché américain des échangeurs de chaleur pour l'automobile consolide sa position sur le marché régional, grâce notamment à la présence d'entreprises pionnières et à leur engagement dans le développement de matériaux légers et de solutions intégrées de gestion thermique. Ces solutions s'adressent aussi bien aux moteurs à combustion interne classiques qu'aux groupes motopropulseurs hybrides de nouvelle génération. Selon un article publié par l'Agence américaine de protection de l'environnement (EPA) en juillet 2025, les véhicules essence et diesel conventionnels bénéficient également de technologies avancées qui améliorent leur efficacité et leurs performances. Des technologies telles que les transmissions à plusieurs rapports et à variation continue (CVT), la désactivation des cylindres et les systèmes Start-Stop contribuent à réduire la consommation de carburant. De plus, la suralimentation par turbocompresseur permet aux moteurs de plus petite cylindrée de développer une puissance importante, garantissant ainsi la compétitivité, la rentabilité et le respect de l'environnement des véhicules traditionnels dans le paysage automobile actuel, ce qui stimule la demande en échangeurs de chaleur.

Le marché canadien des refroidisseurs d'air de suralimentation pour automobiles a connu une forte croissance, principalement due à l'adoption croissante des moteurs turbocompressés, les constructeurs cherchant à se conformer aux normes fédérales plus strictes. Les perspectives à long terme de ce marché sont redessinées par une transition rapide vers les véhicules zéro émission et un secteur des pièces de rechange dynamique. Selon les données gouvernementales publiées en février 2026, le Canada a mis en place une stratégie automobile visant à transformer son industrie et à réduire sa dépendance au marché américain. Ce plan, soutenu efficacement par d'importants financements et des incitations fiscales, privilégie des normes d'émissions plus strictes et l'élargissement des programmes d'accessibilité financière pour les consommateurs. Les investissements dans l'infrastructure de recharge, la diversification des échanges commerciaux avec des partenaires comme la Corée et la Chine, et la requalification de la main-d'œuvre visent à consolider le leadership du Canada en matière de mobilité propre, favorisant ainsi la croissance de son marché.

Aperçu du marché européen

La présence de constructeurs automobiles de premier plan et la forte concentration de la production automobile dynamisent le marché des échangeurs de chaleur pour l'automobile en Europe. La région connaît une expansion rapide grâce à des investissements ciblés dans les technologies automobiles innovantes. L'Union européenne s'engage activement dans la décarbonation de son secteur des transports afin d'atteindre les objectifs de l'Accord de Paris, visant une réduction d'au moins 55 % des émissions de gaz à effet de serre d'ici 2030 et la neutralité climatique d'ici 2050. Malgré les progrès réalisés en matière d'efficacité des moteurs, les émissions du secteur des transports ont augmenté, ce qui a incité à mettre en place des politiques visant à promouvoir les véhicules à faibles émissions et à émissions nulles, ainsi que les infrastructures associées. Des réglementations telles que le système d'échange de quotas d'émission de l'UE, le règlement (UE) 2023/857 relatif au partage de l'effort et la loi de 2023 sur la neutralité carbone pour l'industrie fixe (Net-Zero Industry Act) fixent des objectifs d'émissions contraignants et encouragent l'adoption de technologies automobiles plus propres. Ces mesures garantissent que les véhicules à combustion, qu'ils soient conventionnels ou de dernière génération, y compris les moteurs turbocompressés et ceux équipés d'un échangeur de chaleur, respectent ces normes environnementales plus strictes.

Un secteur manufacturier de pointe et la présence de grands constructeurs automobiles nationaux, qui utilisent massivement des moteurs turbocompressés pour optimiser les performances et la consommation de carburant, sont les principaux facteurs qui dynamisent le marché des échangeurs de chaleur automobiles en Allemagne . Le pays se positionne comme un pôle mondial des solutions de performance et de tuning, et les échangeurs de chaleur haute performance sont très demandés par les passionnés qui cherchent à maximiser la puissance et la durabilité de leurs moteurs. Selon les rapports de Germany Trade & Invest, l'industrie automobile allemande est leader en Europe, avec un chiffre d'affaires de près de 614,2 milliards de dollars en 2024, dont 70 % à l'export. Elle a produit 4,07 millions de voitures particulières et immatriculé 2,8 millions de véhicules neufs, employant 773 000 personnes, dont 158 000 en R&D. Par ailleurs, le pays offre des opportunités remarquables dans les domaines de l'électromobilité, des batteries, de la conduite autonome, des piles à combustible et des véhicules connectés, stimulant ainsi la demande dans le secteur des échangeurs de chaleur automobiles.

Le marché britannique des échangeurs de chaleur pour l'automobile connaît une croissance rapide, principalement due à un contexte réglementaire strict qui les rend indispensables pour améliorer le rendement énergétique et réduire les émissions de gaz à effet de serre, tant pour les véhicules particuliers que pour les véhicules utilitaires. La transition ambitieuse du pays vers les véhicules zéro émission, notamment avec la montée en puissance des véhicules électriques à batterie qui, ne nécessitant pas de refroidissement d'admission traditionnel, gagnent des parts de marché, redessinant ainsi le paysage à long terme du secteur. Les constructeurs nationaux se tournent vers des solutions de gestion thermique intégrées pour les plateformes hybrides afin de rester compétitifs sur le marché mondial. Selon les données gouvernementales de février 2026, les transports intérieurs demeuraient le secteur le plus émetteur de gaz à effet de serre, représentant environ 30 % des émissions totales en 2024, ce qui incite les constructeurs automobiles à privilégier des solutions durables, telles que les échangeurs de chaleur.

Principaux acteurs du marché des refroidisseurs intermédiaires automobiles :

- Garrett Motion Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Refroidisseurs intermédiaires Bell (États-Unis)

- Société de fabrication Modine (États-Unis)

- Radiateurs CSF Inc. (États-Unis)

- BorgWarner Inc. (États-Unis)

- Mishimoto Automotive (Japon)

- Denso Corporation (Japon)

- HKS Co., Ltd. (Japon)

- GReddy (Japon)

- Valeo SA (France)

- MAHLE GmbH (Allemagne)

- Nissens A/S (Danemark)

- Pro Alloy Motorsport Ltd (Royaume-Uni)

- Forge Motorsport Ltd. (Royaume-Uni)

- Groupe MANN+HUMMEL (Allemagne)

- HELLA (Allemagne)

- Marelli (Japon)

- Amazon Web Services (États-Unis)

- Technologie de refroidissement avancée des REP (Australie)

- Hanon Systems Co., Ltd. (Corée du Sud)

- Tata AutoComp Systems Ltd. (Inde)

- Échangeur de chaleur REX (Inde)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Garrett Motion Inc. est reconnue comme l'une des entreprises leaders en technologies automobiles, spécialisée dans les turbocompresseurs, la gestion thermique et les systèmes associés. Ses échangeurs de chaleur et ses solutions thermiques de pointe sont spécialement conçus pour optimiser le refroidissement de l'air de suralimentation et améliorer les performances du moteur.

- BorgWarner Inc. est un important équipementier automobile spécialisé dans les systèmes de gestion thermique, notamment les refroidisseurs électroniques Intercell. Ces systèmes améliorent le rendement énergétique et réduisent les émissions en gérant efficacement les charges thermiques, un élément clé pour le bon fonctionnement des refroidisseurs intermédiaires et l'architecture globale du système de refroidissement du véhicule.

- Honeywell a restructuré son activité de turbocompresseurs automobiles sous la marque Honeywell Garrett. L'entreprise est fortement impliquée dans les technologies de suralimentation qui complètent les systèmes d'échangeurs de chaleur. Outre ses innovations en matière de turbocompresseurs automobiles, qui optimisent les performances et les émissions des moteurs, elle stimule la demande d'échangeurs de chaleur dans le cadre de l'écosystème de la suralimentation et de la gestion thermique.

- Denso Corporation est l'un des plus grands fabricants mondiaux de pièces automobiles. Son portefeuille de produits de gestion thermique est très étendu et comprend des échangeurs de chaleur et des refroidisseurs d'air de suralimentation de qualité constructeur pour moteurs turbocompressés. Ces échangeurs contribuent à améliorer le rendement du moteur et à réduire les émissions.

- Le groupe MANN+HUMMEL est un spécialiste mondial de la filtration et de la gestion thermique. Ses échangeurs de chaleur et composants associés sont largement utilisés par les constructeurs automobiles pour les véhicules particuliers et utilitaires. Les systèmes thermiques de l'entreprise sont principalement axés sur l'optimisation des flux d'air et de liquide de refroidissement, contribuant ainsi à améliorer les performances du moteur et à réduire les émissions.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial des échangeurs de chaleur pour l'automobile :

Le marché des échangeurs de chaleur automobiles regroupe des fournisseurs mondiaux établis et des fabricants régionaux spécialisés. Des acteurs majeurs tels que Garrett Motion, Honeywell, Valeo, MAHLE et Denso se distinguent par leurs solutions de gestion thermique avancées et leurs partenariats solides avec les constructeurs automobiles. Parallèlement, les entreprises régionales japonaises et européennes privilégient l'ingénierie de haute précision et l'intégration aux systèmes turbo et hybrides, tandis que les sociétés indiennes et australiennes mettent l'accent sur des produits économiques et adaptables aux marchés émergents. En mai 2025, HELL A a annoncé son retour sur le segment de la gestion thermique pour le marché de la rechange, avec le lancement d'une gamme initiale de 1 200 pièces détachées, incluant des échangeurs de chaleur, et prévoit d'étendre son offre à 6 000 composants d'ici fin 2027. Forte de vingt ans d'expérience dans le refroidissement moteur et la climatisation, l'entreprise ambitionne de consolider sa position de fournisseur de solutions complètes sur le marché indépendant de la rechange.

Paysage concurrentiel du marché des refroidisseurs intermédiaires automobiles :

Développements récents

- En mars 2026, Marelli , en collaboration avec AWS, a introduit un agent de génération de tests système basé sur l'IA pour automatiser la création de cas de tests système à partir des exigences d'ingénierie dans la validation des systèmes de véhicules définis par logiciel.

- En février 2026, Garrett a annoncé que sa technologie de noyau d'échangeur, validée lors de tests à haute charge sur une Audi RS6 de 900 ch, avait démontré une stabilité thermique supérieure et des performances constantes lors de cycles d'accélération répétés.

- Report ID: 4401

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.