Perspectives du marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés :

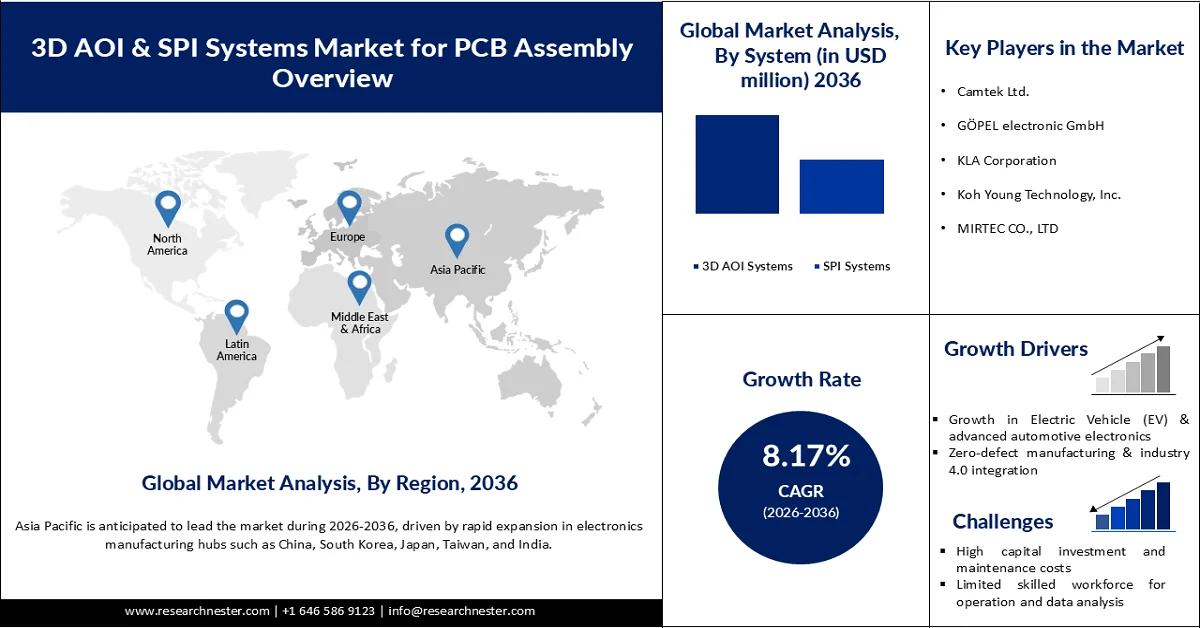

Le marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés était évalué à 2,01 milliards de dollars en 2025 et devrait atteindre 4,77 milliards de dollars d'ici 2036, avec un taux de croissance annuel composé (TCAC) de 8,17 % sur la période 2026-2036. En 2026, la taille de ce marché était estimée à 2,17 milliards de dollars.

Le principal moteur de croissance du marché mondial des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés est le besoin croissant de composants électroniques de haute qualité et sans défaut, dans un contexte de complexité et de miniaturisation croissantes des produits. Avec l'intégration de composants ultrafins et de conceptions haute densité dans les circuits imprimés modernes, la marge d'erreur de fabrication s'est considérablement réduite, rendant l'inspection 3D avancée essentielle pour améliorer le rendement et la fiabilité. Environ 60 à 90 % des défaillances d'assemblage de circuits imprimés sont dues à des défauts liés à la pâte à braser, souvent invisibles aux méthodes d'inspection 2D traditionnelles. La recherche du zéro défaut dans des secteurs tels que l'automobile et l'électronique médicale, conjuguée à l'automatisation croissante et à l'adoption de l'Industrie 4.0, accélère encore la demande. La croissance rapide de la production électronique, notamment dans les appareils grand public et les véhicules électriques, a fortement accru la demande de systèmes d'inspection en temps réel pour minimiser les défauts, réduire les retouches et maîtriser les coûts. Aux États-Unis seulement, d'ici 2025, l'industrie de la fabrication électronique devrait soutenir environ 5,2 millions d'emplois. Ce secteur a généré une production économique totale d'environ 1 800 milliards de dollars, illustrant l'ampleur et l'importance économique de la production électronique. Cet environnement de fabrication à grande échelle, conjugué à la complexité croissante des assemblages de véhicules électriques et d'électronique grand public, souligne le rôle crucial des technologies d'inspection avancées, telles que les systèmes AOI 3D et SPI, pour garantir un assemblage de haute qualité et prévenir les défauts coûteux. En définitive, la convergence de la miniaturisation, des normes de qualité et de la fabrication de précision est le principal moteur de l'expansion du marché.

Clé Marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés Résumé des informations sur le marché:

Points saillants régionaux :

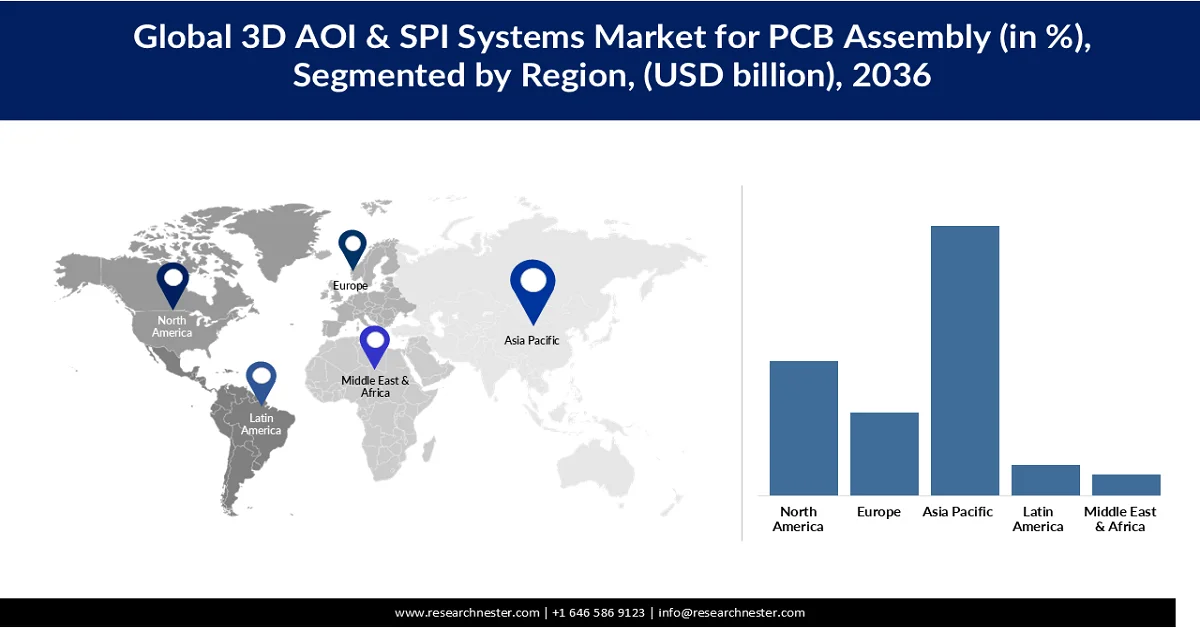

- D’ici 2036, la région Asie-Pacifique devrait représenter 52 % du marché des systèmes 3D AOI et SPI pour l’assemblage de circuits imprimés, grâce à l’expansion rapide des centres de fabrication électronique dans les principaux pays.

- L’Amérique du Nord devrait détenir environ 26 % de parts de marché d’ici 2036, grâce à l’augmentation des investissements dans l’automatisation, les usines intelligentes et les systèmes de contrôle de la qualité.

Analyse du segment :

- D'ici 2036, le segment des systèmes AOI 3D dans le marché des systèmes AOI 3D et SPI pour l'assemblage de circuits imprimés devrait représenter une part de 64,37 %, grâce à une précision d'inspection supérieure et à la capacité de détecter des défauts complexes que les systèmes 2D manquent souvent.

- Le segment des systèmes d'inspection en ligne devrait atteindre une part de marché de 68,50 % d'ici 2036, sous l'impulsion de l'évolution vers un contrôle qualité continu et en temps réel au sein des lignes d'assemblage automatisées de circuits imprimés.

Principales tendances de croissance :

- Croissance du marché des véhicules électriques et de l'électronique automobile avancée

- Production zéro défaut et intégration de l'industrie 4.0

Principaux défis :

- Coûts d'investissement et d'entretien élevés

- Main-d'œuvre qualifiée limitée pour l'exploitation et l'analyse des données

Acteurs clés : Camtek Ltd. (Israël), GÖPEL electronic GmbH (Allemagne), KLA Corporation (États-Unis), Koh Young Technology, Inc. (Corée du Sud), MIRTEC CO., LTD (Corée du Sud), Nordson Corporation (États-Unis), Omron Corporation (Japon), PARMI (Taïwan), SAKI CORPORATION (Japon), Test Research, Inc. (États-Unis), Viscom SE (Allemagne), ViTrox Corporation (Malaisie), Yamaha Motor Co., Ltd. (Japon).

Mondial Marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,01 milliards de dollars américains

- Taille du marché en 2026 : 2,17 milliards de dollars américains

- Taille du marché prévue : 4,77 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 8,17 % (2026-2036)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52 % d’ici 2036)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Taïwan, Vietnam, Mexique, Pologne

Last updated on : 8 April, 2026

Marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés : facteurs de croissance et défis

Facteurs de croissance

- Croissance des véhicules électriques et de l'électronique automobile avancée : L'électrification et le développement des fonctionnalités autonomes entraînent une augmentation rapide du volume et de la complexité de l'électronique automobile, qui repose fortement sur les circuits imprimés et exige un assemblage sans défaut. Aux États-Unis, les véhicules électriques et hybrides représentaient environ 22 % des ventes de véhicules légers neufs en 2025, témoignant de l'adoption accélérée des véhicules électriques dotés de systèmes électroniques sophistiqués (gestion des batteries, électronique de puissance, systèmes avancés d'aide à la conduite). Ces systèmes utilisent des circuits imprimés à forte densité de composants, où même des défauts de fabrication microscopiques peuvent provoquer des pannes ou des problèmes de sécurité. Les outils d'inspection en temps réel, tels que l'inspection 3D SPI et l'inspection optique automatisée (AOI), sont essentiels pour garantir un rendement élevé dès le premier passage et réduire les coûts de retouche et de rappel. Cette tendance se confirme à l'échelle mondiale, où la production et les ventes de véhicules électriques continuent de progresser d'année en année, augmentant ainsi la demande en matière d'inspection avancée pour l'assemblage des circuits imprimés automobiles.

- Production zéro défaut et intégration de l'industrie 4.0 : les fabricants de tous les secteurs adoptent des modèles de production zéro défaut (ZDM) pour réduire les déchets, améliorer la fiabilité et respecter des normes de qualité strictes. Les technologies de l'industrie 4.0, telles que l'IoT, l'IA et l'analyse des mégadonnées, permettent une surveillance des processus en temps réel et un contrôle qualité prédictif, essentiels à la ZDM. Le National Institute of Standards and Technology (NIST) américain et d'autres organismes soulignent le rôle central de l'infrastructure de qualité numérique dans la compétitivité du secteur manufacturier avancé. Ce secteur, dont la valeur ajoutée s'élève à 2 300 milliards de dollars (10,2 % du PIB), repose de plus en plus sur des systèmes de qualité basés sur les données. Avec le déploiement croissant de capteurs et de systèmes d'inspection en réseau dans les usines, l'AOI 3D et le SPI deviennent des éléments essentiels des lignes intelligentes connectées à l'IoT, fournissant non seulement une détection des défauts, mais aussi un retour d'information exploitable dans les systèmes d'exécution de la production (MES). Ceci permet de réduire les taux de non-détection des défauts et les coûts cumulés de retouche, notamment dans les industries de haute précision comme l'aérospatiale et l'électronique médicale.

- Adoption de l'IA et de l'apprentissage automatique pour une détection des défauts améliorée : L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) dans les systèmes d'inspection transforme rapidement la manière dont les fabricants détectent et classent les défauts lors de l'assemblage de circuits imprimés. Cette intégration permet d'atteindre une précision de détection des défauts de l'ordre de 95 à 98 % avec un taux de défauts inférieur à 0,1 %, surpassant ainsi les systèmes d'inspection traditionnels et améliorant la qualité et la fiabilité globales. Les systèmes AOI 3D et SPI basés sur l'IA peuvent apprendre à partir de vastes ensembles de données de cartes inspectées, améliorant la précision de la reconnaissance des défauts, réduisant les faux positifs et permettant une analyse prédictive de la qualité sur l'ensemble des lignes de production. Cette évolution réduit la dépendance à l'inspection basée sur des règles et accélère l'identification des défauts, même sur des cartes très complexes. L'utilisation croissante d'approches axées sur les données facilite la prise de décision en cours de processus et le contrôle en boucle fermée, ce qui réduit les retouches et augmente le rendement global de la production. À mesure que l'industrie électronique s'oriente de plus en plus vers la fabrication intelligente, les capacités d'IA/ML deviennent des facteurs de différenciation clés qui stimulent l'adoption de technologies d'inspection avancées, notamment dans les environnements à forte mixité et à volume élevé.

Défis

- Investissement initial et coûts de maintenance élevés : les systèmes 3D AOI et SPI nécessitent un investissement initial conséquent, souvent de plusieurs centaines de milliers de dollars par unité, ce qui rend leur adoption difficile pour les petits et moyens fabricants de circuits imprimés. Outre le coût d’acquisition, ces systèmes requièrent une maintenance régulière, des mises à jour logicielles et un étalonnage, augmentant ainsi le coût total de possession. Cette forte intensité capitalistique peut freiner leur adoption dans les régions où la production électronique est sensible aux coûts, notamment pour les lignes de production à petite échelle ou à faible marge.

- Main-d'œuvre qualifiée limitée pour l'exploitation et l'analyse des données : les systèmes d'inspection avancés reposent sur des opérateurs et des ingénieurs formés, capables de maîtriser des logiciels complexes, d'interpréter les résultats d'inspection et d'intégrer les retours d'information aux lignes de production. Le manque de personnel qualifié dans la fabrication électronique et le contrôle qualité limite l'utilisation optimale des systèmes AOI 3D et SPI. Sans formation adéquate, les fabricants risquent de sous-utiliser ces outils ou d'interpréter incorrectement les données relatives aux défauts, ce qui compromet les gains de rendement et la réduction des défauts escomptés.

Marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés : taille et prévisions :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

8,17% |

|

Taille du marché de l'année de référence (2025) |

2,01 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

4,77 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés :

Analyse des segments du système

Le segment des systèmes d'inspection optique automatisée 3D (AOI 3D) devrait représenter 64,37 % des parts de marché, grâce à une précision d'inspection supérieure et à sa capacité à détecter des défauts complexes souvent négligés par les systèmes 2D. Face à la miniaturisation et à la densification croissantes des circuits imprimés, les fabricants s'appuient de plus en plus sur l'AOI 3D pour garantir la qualité et réduire les reprises coûteuses. Cette technologie permet une mesure précise des joints de soudure, du placement des composants et du volume, un aspect crucial pour l'électronique de pointe, notamment dans les secteurs de l'automobile, de l'aérospatiale et des appareils grand public. L'adoption croissante de l'automatisation et de l'industrie 4.0 accélère encore la demande de systèmes AOI 3D, parfaitement intégrés aux environnements de l'Industrie 4.0. Par ailleurs, l'exigence croissante d'une production zéro défaut et le respect de normes de qualité strictes incitent les fabricants à abandonner les méthodes d'inspection traditionnelles. Les progrès constants en imagerie, en intelligence artificielle et en analyse de données renforcent également les capacités des systèmes, les rendant plus efficaces et évolutifs. En conséquence, le segment de l'AOI 3D contribue significativement à la croissance globale du marché en améliorant le rendement, en réduisant les défauts et en soutenant la production en grande série.

Analyse segmentaire de la méthode de déploiement

Le segment des systèmes d'inspection en ligne devrait atteindre une part de marché significative de 68,50 % d'ici 2036. Ce segment stimule la croissance de la catégorie des méthodes de déploiement en permettant un contrôle qualité continu et en temps réel au sein des lignes d'assemblage automatisées de circuits imprimés. Contrairement aux systèmes hors ligne, les solutions en ligne sont directement intégrées aux flux de production, permettant la détection et la correction immédiates des défauts, ce qui réduit considérablement les temps d'arrêt et les coûts de retouche. À mesure que les fabricants adoptent de plus en plus la production à grande vitesse et à haut volume, la demande de systèmes d'inspection intégrés qui n'interrompent pas le processus de fabrication ne cesse de croître. Les systèmes en ligne soutiennent également les initiatives de l'Industrie 4.0 en offrant une connectivité avancée, l'analyse des données et la traçabilité, aidant ainsi les fabricants à optimiser l'efficacité des processus et à maintenir une qualité constante. Leur capacité à améliorer le débit tout en respectant des normes de qualité strictes en fait la méthode de déploiement privilégiée dans des secteurs tels que l'automobile, l'électronique grand public et la fabrication industrielle. Par conséquent, la transition généralisée vers l'automatisation et les usines intelligentes accélère fortement l'adoption et la croissance des systèmes d'inspection en ligne sur le marché.

Analyse du segment des utilisateurs finaux

Le secteur automobile devrait détenir une part de marché de 34,56 % d'ici 2036, en raison de ses exigences strictes en matière de qualité et de fiabilité. Les véhicules modernes intègrent des systèmes électroniques complexes tels que les systèmes avancés d'aide à la conduite (ADAS), les systèmes d'infodivertissement et les groupes motopropulseurs électriques, qui dépendent tous d'assemblages de circuits imprimés (PCB) extrêmement fiables. Ceci accroît le besoin de solutions d'inspection avancées comme l'inspection optique automatisée 3D (AOI) et l'inspection par points de soudure (SPI) pour détecter les moindres défauts de soudure et de placement des composants. Par ailleurs, la transition vers les véhicules électriques (VE) et les technologies de conduite autonome a considérablement augmenté le volume et la complexité de l'électronique automobile, stimulant ainsi la demande de systèmes d'inspection précis. Les constructeurs automobiles privilégient également une production zéro défaut et le respect de normes de sécurité strictes, ce qui les incite à investir continuellement dans des technologies d'inspection haute performance. Avec l'augmentation de la production mondiale, notamment pour les VE, le secteur automobile continue de stimuler la croissance de cette catégorie d'utilisateurs finaux en exigeant une précision, une efficacité et une fiabilité accrues des processus d'inspection des PCB.

Notre analyse approfondie du marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés comprend les segments suivants :

Segments | Sous-segments |

Système |

|

Étape d'inspection |

|

Méthode de déploiement |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés en Asie-Pacifique devrait atteindre une part de marché de 52 % d'ici 2036, porté par l'expansion rapide des pôles de production électronique tels que la Chine, la Corée du Sud, le Japon, Taïwan et l'Inde. La demande croissante de circuits imprimés de haute qualité pour l'électronique automobile, les appareils grand public et l'automatisation industrielle stimule l'adoption de technologies d'inspection avancées. Par ailleurs, l'augmentation des investissements dans les usines intelligentes et les initiatives de l'Industrie 4.0 accélère le déploiement de systèmes d'inspection basés sur l'IA afin d'améliorer le rendement et de réduire les défauts. Les incitations gouvernementales et les politiques favorables aux secteurs des semi-conducteurs et de l'électronique renforcent encore la croissance du marché. Avec la modernisation continue des infrastructures de production, la région Asie-Pacifique devrait rester le marché régional à la croissance la plus rapide pour les solutions 3D AOI et SPI.

La Chine a renforcé sa position de puissance manufacturière mondiale, sa part de la valeur ajoutée manufacturière mondiale passant de 25,9 % en 2015 à 28,8 % en 2023, ce qui témoigne d'une expansion rapide de la production électronique et de haute technologie. Selon une analyse officielle du gouvernement américain, la part de la Chine dans la production manufacturière mondiale a continué de croître et représente désormais environ 30 %, soulignant ainsi son rôle prépondérant au sein des réseaux de production mondiaux. La Chine représente également plus de 50 % de la production mondiale de circuits imprimés (PCB), ce qui en fait une plaque tournante pour l'assemblage électronique et la demande en technologies de contrôle qualité. Cette ampleur de la production d'électronique et de PCB implique que des systèmes d'inspection avancés, tels que l'inspection optique automatisée 3D (AOI), sont de plus en plus utilisés pour garantir la qualité et réduire les défauts dans la production de masse. Les initiatives politiques et les stratégies d'investissement soutenues par le gouvernement, dans le cadre du programme « Made in China 2025 » et d'autres plans industriels similaires, accélèrent la modernisation et l'automatisation des processus de fabrication.

L'écosystème de fabrication électronique de l'Inde est en pleine expansion, la production nationale ayant été multipliée par près de six, passant de 22,89 milliards USD en 2014-2015 à environ 144,58 milliards USD en 2024-2025. Cette croissance témoigne d'une forte croissance industrielle et d'une importante valeur ajoutée. Les projections gouvernementales indiquent que la production électronique totale de l'Inde devrait atteindre 300 milliards USD d'ici 2026, soulignant l'importance stratégique du secteur dans le cadre d'initiatives politiques nationales telles que « Make in India » et le programme PLI. Les exportations de produits électroniques ont également connu une forte hausse : celles de téléphones mobiles ont été multipliées par plus de 77, passant de 188,7 millions USD en 2014-2015 à 14,46 milliards USD en 2023-2024, ce qui démontre une compétitivité mondiale accrue. La valeur ajoutée nationale du secteur s'est améliorée, atteignant 18 à 20 %, grâce à des incitations ciblées et à des mesures de développement de l'écosystème visant à réduire la dépendance aux importations et à stimuler la production locale. Le soutien politique, notamment au programme ECMS (Electronics Components Manufacturing Scheme), a vu son budget porté à 4,82 milliards de dollars dans le budget de l'Union 2026-2027, accélérant ainsi le renforcement des capacités de production de composants et de circuits imprimés. Cette dynamique de production électronique, d'exportations et d'expansion de l'écosystème des composants stimule la demande en technologies d'inspection et d'automatisation avancées dans le secteur indien de l'assemblage et du contrôle qualité des circuits imprimés.

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des systèmes d'inspection optique automatisée 3D (AOI) et d'inspection par points (SPI) pour l'assemblage de circuits imprimés, avec une part de marché estimée à environ 26 % d'ici 2036. Cette croissance est portée par l'augmentation des investissements dans l'automatisation, les usines intelligentes et les systèmes de contrôle qualité. La région continue de privilégier l'amélioration de l'efficacité de la production et de la fiabilité des produits dans des secteurs tels que l'automobile, l'aérospatiale et l'électronique industrielle. Les initiatives de relocalisation et l'adoption de technologies d'assemblage de circuits imprimés avancées contribuent également à l'expansion du marché. Globalement, le marché affiche une croissance soutenue, les fabricants modernisant leurs opérations et intégrant des solutions d'inspection avancées.

Le secteur manufacturier américain demeure un pilier de l'économie, témoignant de son importance industrielle majeure. Au sein de ce secteur, la fabrication de produits informatiques et électroniques affiche une activité et une productivité soutenues, reflétant un engagement continu dans la production de composants électroniques et autres. Les tendances récentes mettent en évidence une croissance positive de la productivité dans le secteur de la fabrication de produits électroniques, grâce à l'adaptation de ce dernier à l'automatisation et à l'intégration technologique. Le soutien gouvernemental à l'industrie manufacturière, notamment les initiatives de modernisation, renforce la demande en technologies d'assemblage et de contrôle de pointe. Par conséquent, la première économie d'Amérique du Nord continue de stimuler la croissance des solutions de fabrication de haute précision et de contrôle qualité.

Le secteur manufacturier canadien , qui comprend l’électronique et les produits connexes, représentait plus de 10 % du PIB du pays et environ 174 milliards de dollars américains de production économique en 2025, soulignant son importance pour la croissance industrielle nationale. Le sous-secteur de la fabrication de produits informatiques et électroniques a enregistré des revenus de 18,6 milliards de dollars américains en 2023, en hausse de 8,6 % par rapport à 2022, témoignant d’une expansion récente de la production d’une année à l’autre. Les données de Statistique Canada font également état de reprises de la production dans ce secteur, reflétant la croissance périodique des industries manufacturières en général. Les initiatives gouvernementales, comme le soutien fédéral à la fabrication de semi-conducteurs et de capteurs, indiquent un investissement à long terme dans les capacités de fabrication de haute technologie. En somme, bien que la base manufacturière électronique canadienne soit plus petite que celle des États-Unis, elle continue de se renforcer grâce à la croissance de la production et au soutien stratégique de l’industrie, soutenant ainsi la demande d’outils d’assemblage et d’inspection de pointe.

Aperçu du marché européen

Le marché des systèmes d'inspection optique automatisée 3D (AOI) et SPI pour l'assemblage de circuits imprimés en Europe est en constante progression, les fabricants adoptant de plus en plus les technologies d'inspection avancées pour répondre aux exigences élevées de qualité et de fiabilité. Les entreprises européennes d'électronique privilégient les systèmes AOI 3D et SPI pour améliorer la détection des défauts, optimiser les processus et garantir la conformité aux normes industrielles les plus strictes. L'intégration de ces systèmes dans les lignes de production automatisées facilite l'assemblage complexe de circuits imprimés dans les secteurs de l'automobile, de l'industrie et de l'électronique grand public. Les plateformes d'inspection hybrides, combinant AOI 3D et SPI, gagnent également du terrain pour un contrôle qualité plus complet. De manière générale, l'accent mis par l'Europe sur la fabrication de précision, l'automatisation et l'adoption des usines intelligentes continue de stimuler la croissance de ce marché.

En Allemagne , le marché de l'assemblage de circuits imprimés et, plus largement, de la fabrication électronique, est en pleine expansion, soutenu par une forte demande des secteurs de l'électronique automobile et de l'automatisation industrielle. Les fabricants locaux investissent de plus en plus dans des lignes de production automatisées et des systèmes d'inspection de précision afin de répondre aux exigences strictes de qualité et de fiabilité imposées par l'Industrie 4.0. Les incitations gouvernementales, alignées sur la loi européenne sur les semi-conducteurs et les programmes sectoriels, contribuent à renforcer les capacités locales en matière d'électronique et de semi-conducteurs, stimulant ainsi l'infrastructure de production nationale. Les prestataires de services de fabrication électronique (EMS) en Allemagne diversifient leurs activités en proposant des services clés en main et du prototypage avancé afin de prendre en charge les assemblages électroniques complexes et de réduire leur dépendance vis-à-vis des fournisseurs étrangers. Cette priorité accordée à l'innovation et à la résilience continue de soutenir le développement durable du marché dans les segments de l'assemblage et de l'inspection de haute précision.

L’écosystème français de la fabrication de circuits imprimés et de produits électroniques est en constante croissance, porté par des secteurs de niche tels que l’automobile, la défense et l’électronique pour les énergies renouvelables, qui exigent des circuits imprimés de pointe et un contrôle qualité rigoureux. Le soutien gouvernemental, à travers des programmes comme le plan France 2030 et des initiatives européennes, vise à renforcer les capacités de production locales et à intégrer les technologies de fabrication modernes. Les entreprises françaises modernisent leur production grâce à l’automatisation et aux systèmes de contrôle qualité afin d’améliorer les rendements et de répondre à la demande croissante liée à l’Internet des objets (IoT), au calcul en périphérie (edge computing) et aux applications électroniques spécialisées. La diversification du marché vers des produits économes en énergie et le renforcement des réglementations stimulent davantage les investissements dans les outils d’assemblage et d’inspection de haute précision. Globalement, ces évolutions stratégiques permettent à la France de maintenir et de développer son rôle au sein du paysage européen de la fabrication électronique.

Principaux acteurs du marché des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés :

- Camtek Ltd. (Israël)

- GÖPEL electronic GmbH (Allemagne)

- KLA Corporation (États-Unis)

- Koh Young Technology, Inc. (Corée du Sud)

- MIRTEC CO., LTD (Corée du Sud)

- Nordson Corporation (États-Unis)

- Omron Corporation (Japon)

- PARMI (Taïwan)

- SAKI CORPORATION (Japon)

- Test Research, Inc. (États-Unis)

- Viscom SE (Allemagne)

- ViTorox Corporation (Malaisie)

- Yamaha Motor Co., Ltd. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Camtek est un fournisseur reconnu de systèmes d'inspection et de métrologie avancés pour la fabrication de semi-conducteurs et de circuits imprimés. Ses solutions d'inspection optique automatisée 3D (AOI) offrent une détection et une mesure des défauts de haute précision, répondant aux exigences d'inspection des cartes à pas fin et complexes. L'entreprise intègre l'inspection automatisée au retour d'information sur les processus afin d'améliorer les rendements et les temps de cycle de production. La présence mondiale de Camtek et son fort engagement en matière de recherche et développement contribuent à stimuler l'innovation dans les technologies de contrôle qualité.

- KLA est un fournisseur de premier plan de systèmes de contrôle et d'inspection des procédés, reconnu pour ses technologies de métrologie et d'inspection 3D de pointe. Sur le marché de l'assemblage de circuits imprimés, les solutions KLA améliorent la précision de la détection des défauts tout en permettant une analyse approfondie et une optimisation des processus. L'entreprise s'appuie sur son expertise en inspection de semi-conducteurs pour fournir des systèmes AOI et SPI robustes, adaptés à l'électronique de nouvelle génération. Un investissement important dans l'IA et l'apprentissage automatique distingue ses systèmes pour la production complexe à grand volume.

- Koh Young est un pionnier des systèmes d'inspection 3D, notamment en matière d'inspection SPI 3D et d'AOI 3D pour les lignes de production de composants en surface (CMS). Ses solutions associent des mesures 3D précises à des analyses logicielles pour détecter les défauts de pâte à braser et d'assemblage dès les premières étapes de la production. Les technologies de l'entreprise aident les fabricants à minimiser les déchets, à améliorer le rendement et à réduire les coûts de retouche. L'expertise de Koh Young en matière d'interfaces de fabrication intelligentes favorise l'intégration de l'Industrie 4.0 dans les sites de production du monde entier.

- Omron propose une gamme de systèmes d'automatisation industrielle et d'inspection visuelle, notamment l'inspection optique automatisée 3D (AOI) pour l'assemblage de circuits imprimés. Ses plateformes d'inspection sont reconnues pour leur haut débit, leur fiabilité et leur intégration parfaite aux lignes de production automatisées. Omron privilégie la connectivité des systèmes et l'analyse des données pour optimiser le contrôle des processus et réduire les taux de défauts. Son expertise de longue date en automatisation contribue à sa position de leader sur le marché du contrôle qualité.

- ViTrox est spécialisée dans les systèmes d'inspection visuelle, notamment l'AOI 3D, le SPI et les solutions d'usine intelligente. Sa gamme de produits est conçue pour un déploiement flexible et modulaire dans divers environnements d'assemblage de circuits imprimés. ViTrox met l'accent sur les données de qualité en temps réel, l'analyse et les boucles de rétroaction pour aider les fabricants à améliorer leur rendement et à réduire leurs temps de cycle. Ses prix compétitifs et son solide soutien régional en font un partenaire de choix pour les fabricants de produits électroniques de moyenne et grande envergure.

Vous trouverez ci-dessous la liste des principaux acteurs opérant sur le marché mondial des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés :

Les principaux acteurs du marché des systèmes 3D AOI et SPI stimulent la croissance en innovant constamment dans les technologies d'inspection afin d'améliorer la précision, la rapidité et l'intégration aux systèmes de fabrication intelligents. Ils investissent massivement en R&D pour développer des solutions avancées répondant aux défis complexes de l'assemblage de circuits imprimés, tels que la miniaturisation et les composants haute densité. Les collaborations et les partenariats stratégiques leur permettent d'étendre leur présence mondiale et d'adapter leurs offres aux divers besoins de l'industrie. Leur priorité accordée à l'automatisation et à l'amélioration de la qualité aide les fabricants à réduire les défauts, à améliorer le rendement et à se conformer aux normes industrielles croissantes, contribuant ainsi à l'expansion globale du marché.

Panorama des entreprises du marché mondial des systèmes 3D AOI et SPI pour l'assemblage de circuits imprimés :

Développements récents

- En 2026, Koh Young a annoncé être le sponsor principal de l'IPC APEX EXPO 2026 (du 16 au 19 mars à Anaheim). L'entreprise y présentera ses dernières solutions logicielles et d'inspection basées sur l'IA, conçues pour aider les fabricants de produits électroniques à améliorer la stabilité et la productivité face à des exigences de qualité croissantes et des tolérances plus strictes. Koh Young a souligné que plusieurs nouvelles plateformes de machines et des mises à jour majeures seront dévoilées en direct lors de cet événement afin de démontrer les capacités de nouvelle génération en matière d'inspection et de contrôle des processus.

- En août 2025, ViTrox a dévoilé sa nouvelle génération de solutions Smart 3D AOI, présentant trois nouveaux systèmes, dont le V510Ai DST Smart 3D AOI, conçu pour les processus d'assemblage en aval tels que le brasage sélectif et le brasage à la vague post-THT. Ces plateformes, pensées pour répondre aux exigences de la fabrication électronique moderne, ont été récompensées par des prix du secteur, soulignant leurs performances d'inspection avancées pour la production de circuits imprimés complexes.

- Report ID: 8507

- Published Date: Apr 08, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.