Perspectives du marché des systèmes de contrôle des émissions industrielles :

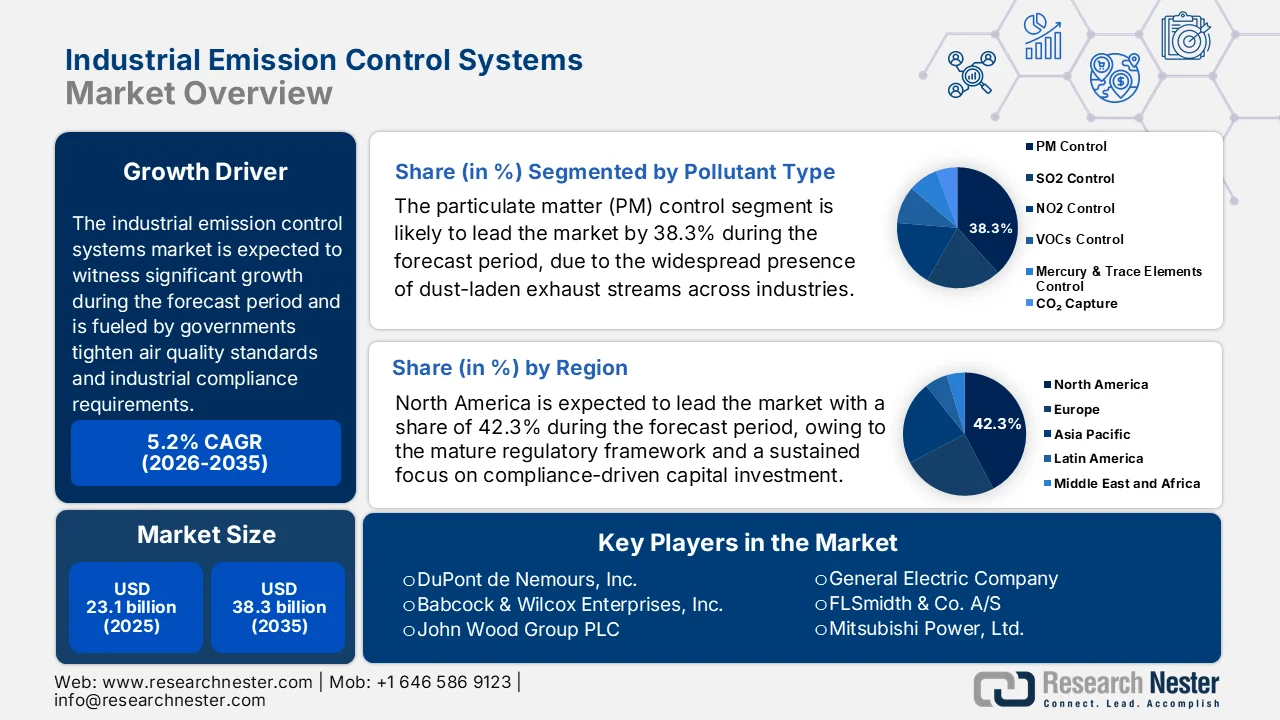

Le marché des systèmes de contrôle des émissions industrielles était évalué à 23,1 milliards de dollars en 2025 et devrait atteindre 38,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 24,3 milliards de dollars.

Le marché des systèmes de contrôle des émissions industrielles bénéficie d'un soutien constant des investissements, les gouvernements renforçant les normes de qualité de l'air et les exigences de conformité industrielle. Selon les données de l'EPA d'août 2024, les émissions nationales des principaux polluants atmosphériques ont diminué de 78 %, malgré une forte croissance de la production industrielle. Cette baisse témoigne de l'impact des technologies de contrôle obligatoires dans les secteurs de la production d'énergie, de la chimie et de la fabrication. Des programmes tels que l'application de la loi sur la qualité de l'air (Clean Air Act) et les normes nationales d'émissions pour les polluants atmosphériques dangereux (National Emissions Standards for Hazardous Air Pollutants) continuent d'imposer l'installation d'épurateurs, de précipitateurs électrostatiques et de systèmes de réduction catalytique dans les installations à fortes émissions. Ces cadres réglementaires influencent directement les cycles d'investissement, notamment dans des secteurs comme le ciment, l'acier et le raffinage, où les seuils de conformité deviennent progressivement plus stricts.

Par ailleurs, les institutions financières internationales et les organisations multilatérales ont renforcé les exigences en matière de contrôle des émissions comme condition préalable aux investissements dans les infrastructures industrielles. Selon les données de septembre 2023 du Conseil de conservation de l'environnement du Chhattisgarh, les directives relatives à la santé, à la sécurité et à l'environnement pour les centrales thermiques et d'autres secteurs industriels stipulent des normes de performance que les entités emprunteuses doivent respecter, notamment des concentrations de particules ne dépassant pas 50 milligrammes par mètre cube normal (mg/Nm³) pour les installations existantes et 30 mg/Nm³ pour les nouvelles installations. Les agences de réglementation nationales ont simultanément durci les limites autorisées. D'après les données de décembre 2024 de la NITI Aayog, les centrales thermiques exploitées dans des zones industrielles fortement polluées sont tenues d'atteindre des limites d'émission de particules de 30 mg/Nm³ et de dioxyde de soufre de 100 mg/Nm³, la conformité étant vérifiée par des systèmes de surveillance continue reliés à des serveurs centralisés. Ces seuils contraignants créent une demande d'approvisionnement soutenue, tant pour la construction de nouvelles centrales que pour la modernisation des installations existantes.

Limites réglementaires pour les principaux paramètres de rejet des effluents industriels (2023)

Paramètre | Limites |

pH | 5,5 – 9,0 |

Matières en suspension | 100 mg/L |

CONSEIL | 30 mg/L |

MORUE | 250 mg/L |

Huile et graisse | 10 mg/L |

Source : Conseil de conservation de l'environnement du Chhattisgarh, septembre 2023

Clé Systèmes de contrôle des émissions industrielles Résumé des informations sur le marché:

Points saillants régionaux :

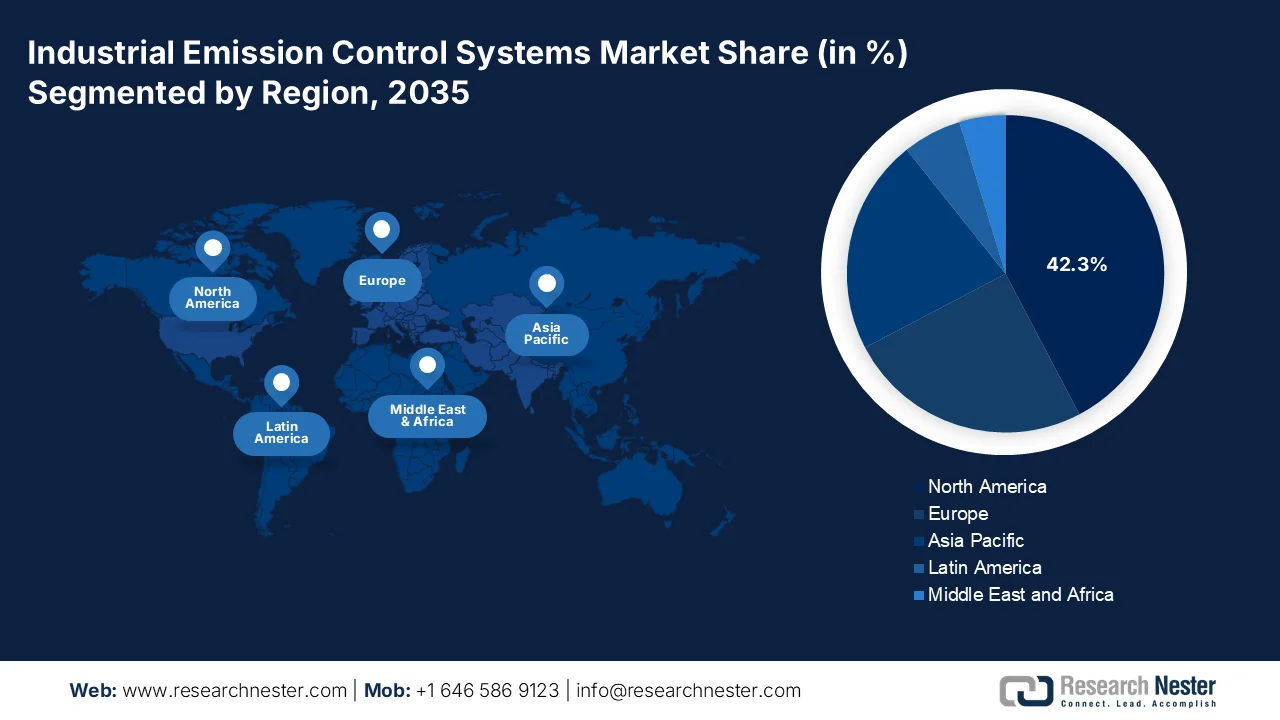

- L'Amérique du Nord devrait détenir une part de marché de 42,3 % d'ici 2035 sur le marché des systèmes de contrôle des émissions industrielles, grâce à d'importants investissements de capitaux motivés par la mise en conformité dans les secteurs industriels réglementés.

- La région Asie-Pacifique devrait connaître un taux de croissance annuel composé (TCAC) de 7,1 % entre 2026 et 2035, stimulée par une urbanisation rapide et des normes strictes de contrôle des émissions dans les économies émergentes.

Analyse du segment :

- Au sein du segment des types de polluants, le contrôle des particules fines dans le marché des systèmes de contrôle des émissions industrielles devrait représenter une part de 38,3 % d'ici 2035, alimenté par la présence généralisée de flux d'échappement chargés de poussière dans l'ensemble des industries.

- Dans le segment des services, les services après-vente devraient représenter 45,3 % du marché d'ici 2035, portés par la demande croissante d'optimisation opérationnelle et de prolongation de la durée de vie des équipements, dans un contexte de réglementations strictes.

Principales tendances de croissance :

- Expansion des programmes de qualité de l'air

- financement de la décarbonation industrielle

Principaux défis :

- Conformité réglementaire rigoureuse et évolutive

- Fiabilité opérationnelle et risques de défaillance du système

Acteurs clés : DuPont de Nemours, Inc., Babcock & Wilcox Enterprises, Inc., John Wood Group PLC, General Electric Company, FLSmidth & Co. A/S, Mitsubishi Power, Ltd., Hamon Group, AAF International, Donaldson Company, Inc., Schenck Process Holding GmbH, Thermax Limited, Sumitomo Heavy Industries, Ltd., KC Cottrell Co., Ltd., Yara Marine Technologies AS, Andritz AG, TPG Rise Climate, MIRATECH Corp, Knorr-Bremse, ABB, Födisch Group.

Mondial Systèmes de contrôle des émissions industrielles Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 23,1 milliards de dollars américains

- Taille du marché en 2026 : 24,3 milliards de dollars américains

- Taille du marché prévue : 38,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 1 April, 2026

Marché des systèmes de contrôle des émissions industrielles - Facteurs de croissance et défis

Facteurs de croissance

- Développement des programmes de qualité de l'air : L'augmentation des dépenses publiques consacrées à la lutte contre la pollution atmosphérique est un facteur clé de la demande sur le marché des systèmes de contrôle des émissions industrielles. Les gouvernements allouent des budgets pour faire respecter les normes d'émission et moderniser les infrastructures industrielles. Selon les données de l'EPA (février 2026), 3 milliards de dollars sont alloués au titre de la loi sur la réduction de l'inflation pour soutenir l'amélioration de la qualité de l'air, notamment la décarbonation industrielle et les initiatives de surveillance des émissions. Ces fonds sont destinés à la modernisation des installations grâce à des technologies de contrôle des émissions avancées. Par ailleurs, l'UE continue de financer la réduction de la pollution atmosphérique dans le cadre d'un programme aligné sur la directive relative aux émissions industrielles, ciblant les grandes installations de combustion et les unités de production. Ce financement régulier incite les industries à accroître leurs investissements dans les systèmes de réduction des émissions. La disponibilité de fonds publics réduit les coûts de mise en conformité et favorise l'adoption de technologies, principalement dans les secteurs à forte intensité énergétique.

- Financement de la décarbonation industrielle : Les engagements climatiques mondiaux se traduisent par un financement direct des technologies de réduction des émissions industrielles. Selon les données de l’AIE pour 2023, les émissions mondiales de CO2 liées à l’énergie ont augmenté de 1,1 % en 2023, incitant les gouvernements à allouer des fonds à la décarbonation industrielle. Par ailleurs, les données du World Resources Institute de mars 2024 montrent que le Département de l’Énergie des États-Unis a annoncé plus de 6 milliards de dollars pour des projets de décarbonation industrielle dans le cadre des programmes fédéraux de soutien à la capture du carbone et à la réduction des émissions dans les industries lourdes. Ces initiatives nécessitent directement des systèmes de contrôle des émissions, tels que des unités de capture du carbone et des technologies de filtration avancées. Ces investissements font évoluer la demande, passant de systèmes de conformité de base à des solutions intégrées conformes aux objectifs de neutralité carbone.

- L'essor industriel des pays émergents entraîne une hausse des émissions polluantes, incitant les gouvernements à renforcer les contrôles. La croissance de la valeur ajoutée industrielle dans les économies en développement se poursuit, nécessitant des réglementations environnementales parallèles. Les gouvernements intègrent les normes d'émission aux politiques industrielles, veillant à ce que les nouvelles installations soient équipées de systèmes de contrôle dès leur mise en service. L'Inde et la Chine ont intégré les exigences de contrôle des émissions dans leurs procédures d'autorisation industrielle. Les investissements publics dans les corridors industriels et les zones de production comprennent souvent des infrastructures de conformité environnementale, stimulant ainsi la demande sur le marché des systèmes de contrôle des émissions industrielles. Par ailleurs, à mesure que la production industrielle augmente, les exigences de conformité devraient se durcir, renforçant la demande à long terme dans de nombreux secteurs.

Défis

- Conformité réglementaire rigoureuse et évolutive : Naviguer dans un environnement réglementaire complexe, fragmenté et de plus en plus contraignant selon les juridictions représente un véritable défi pour les fabricants de systèmes de contrôle des émissions industrielles. De plus, la réglementation varie non seulement d’un pays à l’autre, mais aussi d’une région ou d’un État à l’autre, obligeant les entreprises à développer des gammes de produits flexibles capables de répondre aux diverses normes d’émission de polluants et de particules. Les entreprises leaders relèvent ce défi en déployant des technologies telles que leur système d’épuration des gaz par voie humide à basse pression, qui s’intègre aux technologies de contrôle des NOx et des particules pour offrir des solutions de conformité complètes aux raffineries confrontées à des normes d’émissions de plus en plus strictes en Amérique du Nord.

- Fiabilité opérationnelle et risques de défaillance du système : même après l’installation, le risque de défaillance du système dû à une maintenance insuffisante, à des erreurs logicielles ou à une négligence opérationnelle peut entraîner des sanctions réglementaires importantes et nuire à la réputation, ce qui représente un défi pour les nouveaux acteurs qui doivent prouver leur fiabilité à long terme. Par exemple, une entreprise leader a connu un incident où la mise à jour du logiciel de son système de contrôle a compromis le fonctionnement critique des gaz des fours à coke, provoquant un rejet important d’émissions. L’Agence de protection de l’environnement de Nouvelle-Galles du Sud a infligé une amende, soulignant que l’entreprise n’avait pas identifié le fonctionnement des vannes de régulation comme un risque potentiel lors des évaluations préalables aux travaux.

Taille et prévisions du marché des systèmes de contrôle des émissions industrielles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,2% |

|

Taille du marché de l'année de référence (2025) |

23,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

38,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de contrôle des émissions industrielles :

Analyse segmentaire par type de polluant

Au sein du segment des polluants, le contrôle des particules fines domine le marché des systèmes de contrôle des émissions industrielles et devrait représenter 38,3 % de la valeur du marché d'ici fin 2035. Ce segment est porté par la présence généralisée de flux d'échappement chargés de poussières dans des secteurs tels que le ciment, les mines et la production d'énergie. Des technologies comme les filtres à manches et les précipitateurs électrostatiques sont essentielles pour capturer les fines particules inhalables et respecter les normes strictes de qualité de l'air ambiant. De plus, le nombre croissant de zones industrielles identifiées comme étant gravement polluées en raison des niveaux de particules fines impose l'installation de dépoussiéreurs à haute efficacité. Ces situations de non-conformité persistantes contraignent les industries à investir massivement dans les technologies avancées de contrôle des particules fines afin d'éviter les arrêts de production et de respecter les échéances de réduction des émissions imposées.

Analyse du segment de type de service

Dans le segment des services, les services après-vente dominent et devraient représenter 45,3 % du marché des systèmes de contrôle des émissions industrielles d'ici fin 2035. Face à des échéances réglementaires strictes, les exploitants privilégient l'optimisation opérationnelle et la longévité des équipements aux nouvelles installations, ce qui génère une croissance soutenue des revenus liés aux contrats de modernisation et de mise à niveau. Selon les données de FracTracker Alliance de juillet 2025, Shell a signalé près de 80 dysfonctionnements, responsables de 400 millions de tonnes d'émissions de polluants atmosphériques. Ces données soulignent l'importance de contrats de services après-vente performants. Les fabricants développent leurs réseaux de service pour proposer une maintenance prédictive basée sur l'analyse de données, garantissant ainsi une conformité continue, minimisant les temps d'arrêt et évitant les pénalités financières.

Analyse du segment industriel d'application

La production d'électricité est le principal sous-segment du secteur des applications industrielles et repose sur le parc mondial de centrales au charbon qui nécessitent des modernisations pour la désulfuration des gaz de combustion, la dénitrification et le contrôle des particules afin de respecter les normes d'émissions modernes. Malgré la progression des énergies renouvelables, l'énergie thermique demeure l'épine dorsale des réseaux électriques dans de nombreux pays en développement, ce qui impose des investissements continus dans la réduction de la pollution. Selon les données de l'édition internationale du Quotidien du Peuple de mai 2024, la Chine a déclaré que plus de 94 % de sa capacité de production d'électricité au charbon existante avait bénéficié de modernisations à très faibles émissions, ce qui représente un investissement cumulé sur la dernière décennie. Cela témoigne des capitaux importants alloués au secteur, assurant ainsi sa position dominante sur le marché des systèmes de contrôle des émissions industrielles grâce à des contrats d'ingénierie, d'approvisionnement et de construction à grande échelle.

Notre analyse approfondie du marché des systèmes de contrôle des émissions industrielles comprend les segments suivants :

Segment | Sous-segments |

Type d'équipement |

|

Type de polluant |

|

Secteur d'application |

|

Type de technologie |

|

Type de service |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de contrôle des émissions industrielles - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des systèmes de contrôle des émissions industrielles et devrait détenir 42,3 % des revenus régionaux d'ici fin 2035. Cette région se caractérise par un cadre réglementaire établi et un engagement constant en faveur d'investissements axés sur la conformité réglementaire dans les secteurs de la production d'énergie, du pétrole et du gaz, de la chimie et de la fabrication. La dynamique du marché est influencée par l'application fédérale des normes d'émission des sources fixes. Les opérateurs industriels privilégient la mise à niveau, la modernisation et les services après-vente de leurs équipements plutôt que les nouvelles installations, en raison du vieillissement du parc de chaudières industrielles et de centrales au charbon. Par ailleurs, le marché connaît une intégration croissante de plateformes de surveillance numérique permettant la maintenance prédictive et la production de rapports de conformité en temps réel. Les utilisateurs finaux industriels cherchent ainsi à minimiser les temps d'arrêt et à éviter les sanctions réglementaires.

La contribution significative du secteur manufacturier aux émissions nationales de gaz à effet de serre et la hausse prévue de la production des industries à forte intensité d'émissions façonnent le marché des systèmes de contrôle des émissions industrielles aux États-Unis. Selon les données du Bureau du budget du Congrès (CBO) de février 2024, le secteur manufacturier représentait 12 % des émissions totales de gaz à effet de serre des États-Unis en 2021, dont près de 75 % provenaient de la combustion de combustibles pour la production de chaleur industrielle et le reste des procédés industriels. Par ailleurs, les industries chimiques et de raffinage ont contribué à elles seules à 59 % des émissions du secteur manufacturier, ce qui indique une forte demande de solutions de contrôle des émissions dans ces secteurs. Bien que les émissions du secteur manufacturier aient diminué de 17 %, grâce à une meilleure maîtrise de l'intensité des émissions et à des gains d'efficacité, les projections futures indiquent une augmentation de 17 % des émissions en raison de l'expansion des industries à forte production. Ces données laissent entrevoir une croissance et une expansion prometteuses du marché des systèmes de contrôle des émissions industrielles dans le pays.

Intensité des émissions de CO2 dans l'industrie manufacturière (2024)

Source : Bureau du budget du Congrès, février 2024

La réduction soutenue des principaux polluants atmosphériques et des émissions persistantes des industries à fort impact, comme l'industrie pétrolière et gazière et les services publics, façonne le marché des systèmes de contrôle des émissions industrielles au Canada . Selon les données du gouvernement du Canada de juin 2025, les émissions de 2023 ont diminué considérablement par rapport aux niveaux de 1990, notamment les SOx (80 %), les NOx (45 %), les COV (38 %), le CO (65 %) et les PM2,5 (15 %), ce qui témoigne de l'impact à long terme de l'application de la réglementation et de l'adoption des technologies de contrôle des émissions. Cependant, les données sectorielles montrent que l'industrie pétrolière et gazière, le traitement des minerais et des minéraux et les services publics d'électricité demeurent les principaux contributeurs aux émissions de SOx et de NOx, tandis que les émissions de COV sont fortement liées à l'extraction d'hydrocarbures et à l'utilisation de solvants. L'Alberta a représenté 42 % des émissions de NOx et 35 % des émissions de COV, ce qui indique une forte demande de systèmes de contrôle des émissions avancés dans les provinces à forte consommation d'énergie. Ces données alimentent la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la zone de croissance la plus rapide du marché des systèmes de contrôle des émissions industrielles, avec un taux de croissance annuel composé (TCAC) estimé à 7,1 % sur la période 2026-2035. Cette croissance est portée par l'urbanisation rapide et l'application de normes d'émissions strictes en Chine, en Inde, au Japon, en Corée du Sud et dans les pays d'Asie du Sud-Est. Parmi les principaux facteurs de croissance figurent l'extension par la Chine de sa politique de très faibles émissions aux chaudières industrielles et aux aciéries, ainsi que l'obligation de désulfuration des gaz de combustion pour les centrales thermiques en Inde. Le marché des systèmes de contrôle des émissions industrielles est marqué par l'évolution vers des systèmes modulaires et préfabriqués, adaptés aux sites de rénovation à espace restreint, et par l'intégration de systèmes de surveillance continue des émissions, garantissant de manière centralisée la réduction des émissions. Les fabricants mettent en place de plus en plus de plateformes régionales de production et de services afin de réduire les coûts et d'offrir un support technique de proximité.

Le déploiement à grande échelle d'infrastructures de surveillance continue et les programmes nationaux de qualité de l'air stimulent le marché des systèmes de contrôle des émissions industrielles en Inde . Selon les données du PIB de décembre 2023, le gouvernement vise une réduction de 40 % des niveaux de PM10 dans 131 villes ne respectant pas les normes de qualité de l'air, exerçant ainsi une pression réglementaire constante sur les émetteurs industriels. Cette situation a directement accéléré l'adoption des systèmes de surveillance continue des émissions, avec plus de 30 000 unités déjà installées dans les industries indiennes, selon l'UPCCCE d'avril 2024. Ces systèmes ciblent des polluants tels que les particules fines, le SO₂ et le NOₓ. Par ailleurs, le renforcement des contrôles au niveau des États contribue également à cette demande, le Conseil de contrôle de la pollution de l'Uttar Pradesh (UPPCB) effectuant des inspections régulières pour garantir la conformité et l'exactitude des données. Enfin, ces données révèlent une demande soutenue pour les systèmes intégrés de contrôle des émissions, notamment dans les secteurs de la production d'énergie et de l'industrie lourde, où les exigences de conformité sont de plus en plus strictes.

L'aggravation constante des problèmes de qualité de l'air et le renforcement du contrôle environnemental façonnent le marché des systèmes de contrôle des émissions industrielles en Chine . Selon les données de l'ITA de septembre 2025, la concentration moyenne annuelle de PM2,5 en Chine était de 29,3 µg/m³ en 2024, dépassant largement la valeur guide de l'OMS de 5 µg/m³, et plus de 30 % des villes ne respectant pas les normes nationales de qualité de l'air. Malgré une tendance générale à l'amélioration, de fortes hausses annuelles des niveaux de PM2,5 ont été enregistrées dans des centres urbains clés tels que Harbin (+72 %), Yinchuan (+56 %) et Pékin (+46 %), soulignant la persistance de pics de pollution régionaux dus aux émissions industrielles et à des conditions météorologiques défavorables. De plus, la pollution atmosphérique contribue à 2 millions de décès par an, renforçant l'urgence de contrôles plus stricts des émissions et du respect des normes par les industries. Ces données révèlent des opportunités d'investissement importantes dans le pays.

Aperçu du marché européen

Le marché européen des systèmes de contrôle des émissions industrielles est porté par la directive sur les émissions industrielles et le Pacte vert pour l'Europe, qui imposent une réduction continue des polluants atmosphériques provenant des grandes installations de combustion, d'incinération des déchets et de production industrielle. Les États membres sont tenus de mettre en œuvre les meilleures technologies disponibles, ce qui déclenche des cycles d'investissement dans les systèmes de réduction catalytique sélective (SCR), les filtres à manches et les unités de désulfuration des gaz de combustion dans les secteurs du ciment, de l'acier, de la chimie et de la production d'énergie. Parmi les principales tendances, on note l'intégration de la capture du carbone dans les programmes de modernisation des installations de contrôle des émissions, l'adoption accrue de systèmes de surveillance continue pour le reporting de conformité en temps réel et l'émergence de mécanismes de cofinancement public-privé qui réduisent les obstacles financiers pour les opérateurs industriels. Le marché se caractérise par une base installée mature, les services après-vente représentant une part croissante du chiffre d'affaires, les installations cherchant à prolonger la durée de vie de leurs équipements et à maintenir leur fiabilité opérationnelle face à des délais de contrôle de plus en plus stricts.

Les objectifs de réduction des émissions à long terme et les cadres stricts de budgétisation carbone, qui imposent une conformité industrielle durable, alimentent le marché des systèmes de contrôle des émissions industrielles au Royaume-Uni . Selon les données de l'Office for National Statistics (ONS) de novembre 2025, les émissions territoriales de gaz à effet de serre du Royaume-Uni ont diminué pour atteindre 371 millions de tonnes d'équivalent CO2 en 2024, soit une réduction de 54 %, tandis que les émissions liées à la production s'établissaient à 476 Mt CO2e, en baisse de 43 % sur la même période. Malgré ces progrès, l'activité industrielle demeure un contributeur important, le secteur industriel émettant environ 48,3 Mt CO2e en 2024. L'écart entre la baisse des émissions territoriales et la hausse des émissions liées à la consommation souligne également la nécessité de renforcer les contrôles des émissions au sein des chaînes de production et d'approvisionnement nationales. Ces pressions réglementaires stimulent la demande en énergie pour l'ensemble des secteurs manufacturiers et de l'industrie lourde, où les réductions d'émissions doivent s'accélérer pour atteindre les objectifs nationaux juridiquement contraignants.

Secteur le plus émetteur sur une base territoriale (2024)

Secteur | Émissions (millions de tonnes d'équivalent CO2) |

Alimentation électrique | 37,5 |

Approvisionnement en carburant | 28.4 |

Transport intérieur | 110.1 |

Bâtiments et utilisations des produits | 79,8 |

Industrie | 48.3 |

Agriculture | 46.4 |

Déchets | 19,5 |

Utilisation des terres, changement d'affectation des terres et foresterie | 1.4 |

Source : Office for National Statistics, novembre 2025

Les objectifs nationaux stricts de décarbonation, qui fixent des réductions d'émissions sectorielles, et le renforcement continu de la réglementation dans les industries lourdes, façonnent le marché des systèmes de contrôle des émissions industrielles en Allemagne . Selon les données de l'Office fédéral de l'environnement (Umweltbundesamt) de mars 2024, les émissions totales de gaz à effet de serre ont diminué pour atteindre 673 millions de tonnes d'équivalent CO2, ce qui représente une réduction significative par rapport aux années précédentes, le secteur industriel contribuant à hauteur d'environ 155 millions de tonnes d'équivalent CO2. Le ministère fédéral de l'Économie et de l'Action pour le climat (BMWK) indique que l'Allemagne a alloué plus de 110 milliards de dollars américains au titre de son Fonds pour le climat et la transformation (KTF) afin de soutenir la décarbonation industrielle, notamment par le biais du captage du carbone et de l'amélioration de l'efficacité énergétique. Par ailleurs, ces investissements et objectifs, soutenus par des politiques publiques, alimentent la demande en solutions de filtration, de désulfuration et de captage du carbone, d'autant plus que les industries se conforment aux cadres réglementaires européens et nationaux de plus en plus stricts.

Acteurs clés du marché des systèmes de contrôle des émissions industrielles :

- DuPont de Nemours, Inc. (États-Unis)

- Babcock & Wilcox Enterprises, Inc. (États-Unis)

- John Wood Group PLC (Royaume-Uni)

- Compagnie générale d'électricité (États-Unis)

- FLSmidth & Co. A/S (Danemark)

- Mitsubishi Power, Ltd. (Japon)

- Groupe Hamon (Belgique/Europe)

- AAF International (Filtre à air américain) (États-Unis)

- Donaldson Company, Inc. (États-Unis)

- Schenck Process Holding GmbH (Allemagne)

- Thermax Limited (Inde)

- Sumitomo Heavy Industries, Ltd. (Japon)

- KC Cottrell Co., Ltd. (Corée du Sud)

- Yara Marine Technologies AS (Norvège)

- Andritz AG (Autriche)

- TPG Rise Climate (États-Unis)

- MIRATECH Corp (États-Unis)

- Knorr-Bremse (Allemagne)

- ABB (Suisse)

- Groupe Födisch (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- DuPont de Nemours, Inc. est un chef de file du marché des systèmes de contrôle des émissions industrielles. L'entreprise utilise son expertise en science des matériaux pour développer des médias filtrants et des technologies membranaires haute performance. Elle a réalisé des progrès significatifs en concevant des sacs filtrants résistants aux produits chimiques et des précipitateurs électrostatiques humides qui capturent les particules submicroniques.

- Babcock & Wilcox Enterprises Inc. est un acteur majeur de l'innovation sur le marché des systèmes de contrôle des émissions industrielles, spécialisé dans le nettoyage complet des chaudières, les précipitateurs électrostatiques et les technologies de désulfuration des gaz de combustion. L'entreprise a fait progresser ce marché en intégrant des outils d'optimisation numérique et des solutions de service après-vente permettant d'anticiper l'usure des systèmes et de maintenir une efficacité de collecte optimale. En 2024, son chiffre d'affaires s'élevait à 717 333 000 USD.

- John Wood Group PLC est une entreprise d'ingénierie de premier plan sur le marché des systèmes de contrôle des émissions industrielles. Elle se distingue par sa gestion de projet intégrée et l'optimisation numérique des actifs pour les infrastructures de contrôle des émissions. L'entreprise a réalisé des progrès significatifs en combinant son expertise en conseil avec la technologie propriétaire de jumeau numérique Wood pour la surveillance des systèmes de réduction catalytique sélective.

- General Electric Company est un acteur majeur du marché des systèmes de contrôle des émissions industrielles. Forte de son expertise en production d'énergie et en applications industrielles numériques, l'entreprise fait progresser les technologies de contrôle des émissions. Elle a contribué à l'essor du marché en développant des systèmes à cycle combiné de gazéification intégrée et en s'appuyant sur une plateforme logicielle de surveillance en temps réel. En 2024, elle a investi 1 milliard de dollars dans la recherche et le développement.

- FLSmidth & Co. A/S est un leader spécialisé sur le marché des systèmes de contrôle des émissions industrielles, proposant des solutions de dépollution atmosphérique sur mesure pour les industries du ciment et des mines. L'entreprise a réalisé des avancées significatives en développant des filtres à manches pour gaz chauds et des technologies de dépoussiérage performantes, conçues pour traiter les gaz d'échappement corrosifs et à haute température caractéristiques de la production de clinker et du traitement des minéraux.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes de contrôle des émissions industrielles :

Le marché des systèmes de contrôle des émissions industrielles est très concurrentiel et se caractérise par un mélange d'acteurs multinationaux et de leaders technologiques spécialisés. Les principaux acteurs poursuivent des initiatives stratégiques axées sur la numérisation, la surveillance via l'Internet des objets (IoT) pour la maintenance prédictive et le développement de matériaux de filtration de nouvelle génération afin de répondre aux normes d'émissions mondiales de plus en plus strictes. Une tendance significative est l'expansion des réseaux de service et l'acquisition d'acteurs régionaux pour renforcer les sources de revenus du marché de l'après-vente. Par exemple, en septembre 2024, TPG Rise Climate a annoncé l'acquisition de MIRATECH Corp. Les entreprises investissent également dans l'intégration de la capture du carbone et la conception de systèmes modulaires afin d'offrir des solutions rentables et évolutives pour diverses industries telles que la production d'énergie, le ciment et la chimie.

Paysage concurrentiel du marché des systèmes de contrôle des émissions industrielles :

Développements récents

- En février 2025, le groupe technologique international ANDRITZ a acquis LDX Solutions, un fournisseur de premier plan de technologies de réduction des émissions et de services connexes sur le marché nord-américain des systèmes de contrôle des émissions industrielles, avec un chiffre d'affaires annuel d'environ 100 millions de dollars américains.

- En janvier 2025, Knorr-Bremse a finalisé la vente de sa filiale GT Emissions Systems à Rcapital Partners, un fonds de capital-investissement britannique. GT Emissions Systems, basée à Peterlee, en Grande-Bretagne, est un fournisseur majeur de systèmes de contrôle des émissions pour moteurs diesel destinés aux véhicules utilitaires routiers et hors route.

- En août 2024, ABB a annoncé avoir signé un accord pour acquérir le groupe Födisch, un développeur de premier plan de solutions de mesure et d'analyse avancées pour les secteurs de l'énergie et de l'industrie.

- Report ID: 8491

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.