Perspectives du marché des emballages pour boissons alcoolisées :

Le marché des emballages pour boissons alcoolisées était évalué à 73,8 milliards de dollars en 2025 et devrait atteindre 133,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 78,3 milliards de dollars.

Le marché est structurellement soutenu par des volumes de production constants, le respect des exigences réglementaires et les flux commerciaux internationaux documentés par le gouvernement et les organismes intergouvernementaux. Selon un rapport de septembre 2024 du Bureau américain de l'alcool, du tabac, des armes à feu et des explosifs (ATF), les recettes fiscales fédérales sur les spiritueux, le vin et la bière ont dépassé 10 milliards de dollars par an ces derniers exercices, témoignant d'une production stable d'alcool conditionné circulant dans des circuits de distribution réglementés. Par ailleurs, les données d'octobre 2025 du Conseil des spiritueux distillés indiquent que les exportations totales de spiritueux américains ont atteint 2,45 milliards de dollars en 2024, soit une hausse de 10 % par rapport à 2023, ce qui révèle une forte demande d'emballages primaires et secondaires, notamment en verre, en métal et en carton ondulé.

Par ailleurs, selon une étude de la NLM publiée en novembre 2024, le marché mondial des boissons alcoolisées représentait 1 750 milliards de dollars en 2023, soulignant ainsi un besoin constant en emballages pour les circuits de distribution nationaux et internationaux. De plus, les niveaux de production se traduisent directement par des achats importants de bouteilles, de canettes, d'étiquettes et d'emballages de transport, principalement sur les marchés dotés d'infrastructures de distribution et d'exportation bien établies. D'après le rapport OEC 2024, le commerce mondial des boissons, spiritueux et vinaigres a atteint 151 milliards de dollars, mettant en évidence les exigences de conformité et de durabilité en matière d'étiquetage transfrontalier qui déterminent les spécifications des emballages. Enfin, l'échelle de la production, la réglementation environnementale et les contrôles du commerce international constituent les principaux facteurs structurels de la demande d'emballages pour l'alcool sur les marchés matures et émergents.

Clé Emballages pour alcool Résumé des informations sur le marché:

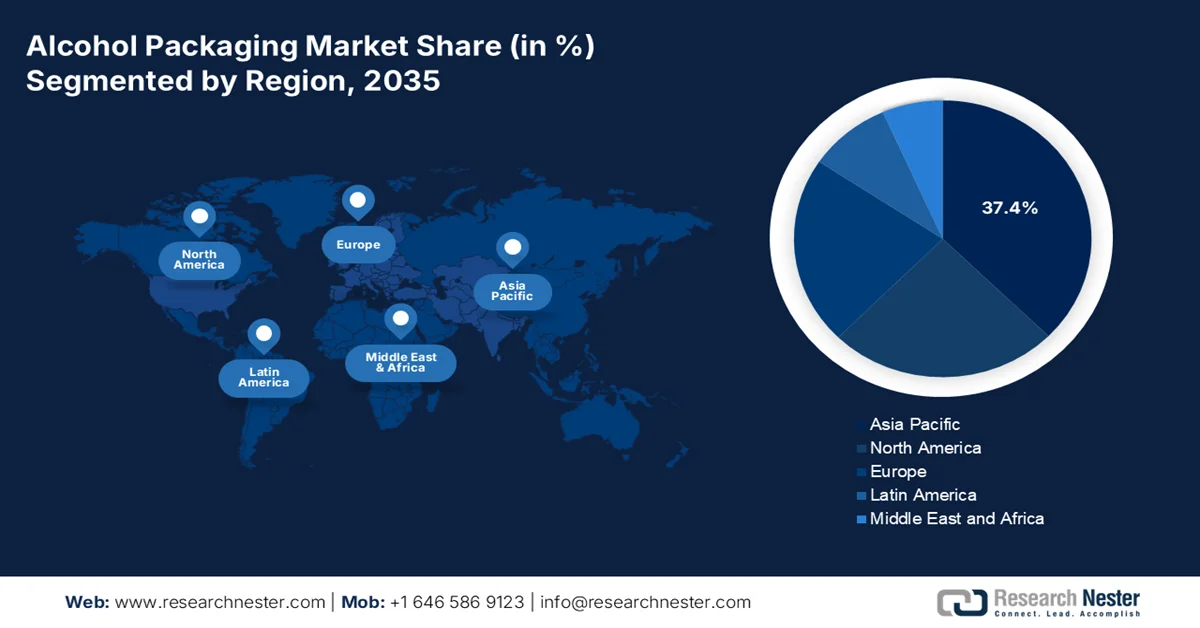

Points saillants régionaux :

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 37,4 % sur le marché des emballages d’alcool, grâce à la consommation croissante d’alcool par la classe moyenne en Chine et en Inde, ainsi qu’à une formalisation réglementaire rigoureuse imposant des systèmes de suivi et de traçabilité et d’étiquetage normalisés.

- Entre 2026 et 2035, l'Amérique du Nord devrait être la région à la croissance la plus rapide, avec un TCAC de 6,3 %, stimulée par une forte tendance à la montée en gamme et des dépenses élevées par habitant en emballages de bière, de vin et de spiritueux de marque.

Analyse du segment :

- D’ici 2035, les fabricants de boissons, en tant que principal sous-segment utilisateur final du marché des emballages d’alcool, devraient détenir une part de marché de 70,3 %, en raison de la nécessité d’un approvisionnement en emballages primaires en vrac et de contrats d’achat centralisés qui influencent le choix des matériaux et les volumes de commandes tout au long de la chaîne de valeur.

- Au cours de la période prévisionnelle 2026-2035, le sous-segment de l'emballage primaire devrait conserver la plus grande part de marché, grâce à son rôle de contact direct avec le produit et aux tendances croissantes de montée en gamme qui exigent des matériaux d'emballage de haute qualité et conformes à la réglementation.

Principales tendances de croissance :

- Réglementations environnementales et obligations de recyclage

- L'adoption des canettes en aluminium et les contraintes de capacité nationale

Principaux défis :

- Retards liés à la conformité réglementaire et à l'approbation des étiquettes

- Volatilité des prix des matières premières et insécurité d'approvisionnement

Acteurs clés : Ball Corporation (États-Unis), Crown Holdings, Inc. (États-Unis), Owens-Illinois, Inc. (OI Glass) (États-Unis), Ardagh Group SA (Luxembourg), Smurfit Kappa Group (Irlande), WestRock Company (États-Unis), Berry Global Inc. (États-Unis), Stora Enso Oyj (Finlande), Verallia (France), Vidrala SA (Espagne), Vetropack Holding AG (Suisse), Gerresheimer AG (Allemagne), Amcor plc (Royaume-Uni), Mondi Group (Royaume-Uni), DS Smith Plc (Royaume-Uni), BA Glass (Portugal), TCPL Packaging Ltd. (Inde), Samhwa Crown & Closure (Corée du Sud), Bright Packaging Industry Berhad (Malaisie), Meiji Rubber & Chemical Co., Ltd. (Japon)

Mondial Emballages pour alcool Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 73,8 milliards de dollars américains

- Taille du marché en 2026 : 78,3 milliards de dollars américains

- Taille du marché prévue : 133,4 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 37,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, France

- Pays émergents : Inde, Brésil, Mexique, Corée du Sud, Australie

Last updated on : 18 February, 2026

Marché des emballages pour boissons alcoolisées : facteurs de croissance et défis

Facteurs de croissance

- Réglementation environnementale et obligations de recyclage : la conformité aux normes relatives aux déchets d’emballage constitue un facteur structurel de la demande sur le marché. Selon un rapport de l’Agence américaine de protection de l’environnement (EPA) d’octobre 2025, les contenants et emballages représentaient 82,2 millions de tonnes de déchets solides municipaux, soit près de 28 % du total. Le recyclage des contenants de boissons en aluminium s’élevait à 670 000 tonnes, soit 50,4 % de la production. Par ailleurs, les producteurs d’alcool privilégient le verre léger, l’aluminium recyclé et les matériaux recyclés post-consommation (PCR) afin de respecter les objectifs réglementaires. Les fournisseurs disposant de filières d’approvisionnement certifiées bénéficient d’un avantage concurrentiel en Europe et en Amérique du Nord. De plus, les cadres de responsabilité élargie des producteurs (REP) mis en place dans l’UE et dans plusieurs États américains imposent des objectifs plus ambitieux en matière de récupération et de contenu recyclé, ce qui accélère les investissements dans les systèmes d’emballage en boucle fermée et l’approvisionnement durable et traçable en matériaux.

- Adoption des canettes en aluminium et contraintes de capacité nationales : Les canettes en aluminium sont principalement utilisées pour la vente de bière et de boissons non alcoolisées. Selon le rapport Mines 2025, la consommation d’aluminium par habitant en Inde a atteint environ 3,5 kg au cours de l’exercice 2024. Cependant, ce chiffre reste nettement inférieur à la demande actuelle, ce qui indique un fort potentiel de croissance pour l’emballage des boissons et des alcools. De plus, la montée en gamme de la bière et la préférence croissante pour les boissons alcoolisées prêtes à consommer stimulent la pénétration des canettes en aluminium sur les marchés urbains. Parallèlement, les contraintes de capacité nationales de laminage et de fabrication de canettes, la dépendance aux importations de déchets d’aluminium et la volatilité des prix de l’aluminium primaire tendent à perturber l’offre et influencent les contrats d’approvisionnement à long terme.

- Normalisation des emballages par la conformité : la certification obligatoire du Bureau des normes indiennes (BIS) pour les canettes en aluminium destinées aux ustensiles de cuisine et les boîtes de conserve pour aliments et boissons définit les spécifications techniques régissant la composition des matériaux, l'intégrité des soudures, la résistance à la pression, l'adhérence du revêtement interne et l'étanchéité. Cette certification élimine les fournisseurs non certifiés, indépendamment de leur compétitivité tarifaire. Contrairement aux programmes de qualité volontaires, les certifications de qualité (QCO) sont juridiquement contraignantes et ont des conséquences sur l'accès au marché. Les fabricants disposant d'installations pré-certifiées et de systèmes de gestion de la qualité documentés bénéficient d'un avantage concurrentiel indéniable. L'objectif de cette politique est l'harmonisation technique ; son effet est une consolidation systématique des fournisseurs vers des fabricants d'emballages capables de se conformer aux normes sur l'ensemble du marché indien des boissons alcoolisées.

Défis

- Délais de conformité réglementaire et d'approbation des étiquettes : Les fabricants souhaitant se lancer sur le marché des emballages pour boissons alcoolisées doivent obtenir une pré-approbation obligatoire de leurs étiquettes et de la conception de leurs bouteilles auprès du service des taxes sur l'alcool et le tabac (ATF) et du système en ligne COLAs du bureau du commerce. Cette exigence engendre d'importants délais de mise sur le marché, car chaque forme, taille et étiquette de bouteille doit faire l'objet d'une certification fédérale avant sa commercialisation. De plus, la réglementation révisée en matière d'étiquetage impose aux nouveaux entrants de suivre en permanence l'évolution de la réglementation applicable à plusieurs catégories de boissons.

- Volatilité des prix des matières premières et insécurité d'approvisionnement : les fluctuations du prix du verre entraînent une compression persistante des marges des fabricants d'emballages, notamment ceux qui dépendent de contrats de prix à long terme avec les producteurs de boissons. Les nouveaux entrants sur le marché, dépourvus de réseaux de fournisseurs diversifiés, sont particulièrement vulnérables, car les acteurs établis bénéficient de tarifs préférentiels grâce à des contrats fournisseurs à long terme auxquels les nouveaux venus ne peuvent s'aligner.

Taille et prévisions du marché des emballages pour boissons alcoolisées :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

73,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

133,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages pour boissons alcoolisées :

Analyse du segment des utilisateurs finaux

Les fabricants de boissons représentent le principal segment d'utilisateurs finaux sur le marché des emballages d'alcool et devraient détenir 70,3 % de parts de marché d'ici 2035. Cette position dominante s'explique par la nécessité impérieuse de s'approvisionner en emballages primaires en gros directement auprès des producteurs avant leur distribution aux circuits de distribution traditionnels et aux établissements de consommation sur place. Selon les données de l'APEDA de février 2026, l'Inde est le troisième marché mondial des boissons alcoolisées. On y compte près de 12 coentreprises disposant d'une capacité de production autorisée de 33 919 kilolitres par an, spécialisées dans les boissons alcoolisées à base de céréales. Par ailleurs, les grands producteurs multinationaux centralisent leurs achats grâce à des contrats d'emballage, renforçant ainsi la position dominante des fabricants de boissons en tant que segment d'utilisateurs finaux influençant le choix des matériaux, les volumes de commandes et les spécifications techniques tout au long de la chaîne de valeur de l'emballage.

Analyse des segments de composants

L'emballage primaire représente le segment le plus important du marché, car il englobe tous les matériaux en contact direct avec les boissons alcoolisées. Cette catégorie comprend les bouteilles en verre, les canettes en aluminium, les contenants en PET, les doublures de bag-in-box et les sachets qui constituent l'interface essentielle entre le produit et le consommateur. La FDA (Food and Drug Administration) américaine applique des exigences strictes en matière de notification des substances en contact avec les aliments (FCS) pour les matériaux d'emballage primaire, notamment pour les contenants de boissons alcoolisées. La valeur de ce segment est encore renforcée par la tendance à la montée en gamme : les marques de spiritueux investissent un certain pourcentage du coût de leurs produits dans l'emballage primaire de leurs gammes haut de gamme, en utilisant des bouchons en vitrocéramique à fond épais et des décorations en relief que les emballages secondaires ne peuvent remplacer.

Analyse des segments fonctionnels

L'emballage recyclable est devenu le segment dominant du marché des emballages pour boissons alcoolisées. Ce segment est porté par les réglementations et les engagements des entreprises en matière de développement durable. Il comprend les bouteilles en verre, les canettes en aluminium et les emballages en carton conçus pour la récupération et le recyclage des matériaux en nouveaux supports d'emballage. Selon un rapport de l'Agence américaine de protection de l'environnement (EPA) d'octobre 2025, le taux de recyclage des contenants et emballages a atteint 53,9 %, celui des canettes de bière et autres boissons en aluminium étant nettement supérieur au taux global de recyclage des déchets ménagers. Face au renforcement des exigences gouvernementales en matière de contenu recyclé et de transparence carbone, les marques d'alcool standardisent de plus en plus les emballages monomatériaux et à haut rendement de recyclage afin de s'aligner sur les objectifs de l'économie circulaire.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de matériau |

|

Type d'emballage |

|

Composant |

|

Application |

|

Technologie |

|

Fonctionnalité |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages pour boissons alcoolisées - Analyse régionale

Perspectives du marché APAC

Le marché des emballages pour boissons alcoolisées en Asie-Pacifique est dominant et devrait représenter 37,4 % de la valeur régionale d'ici 2035. Ce marché est porté par trois puissants moteurs de croissance simultanés, créant une trajectoire d'expansion sans précédent. La Chine et l'Inde stimulent le marché grâce à l'essor des classes moyennes consommatrices d'alcool, générant une demande accrue de boissons alcoolisées de marque conditionnées et augmentant ainsi directement le marché potentiel des emballages. Par ailleurs, la formalisation réglementaire, imposant des systèmes de traçabilité, des dispositifs anti-contrefaçon et un étiquetage standardisé pour lutter contre la fraude fiscale, induit des investissements supplémentaires de plusieurs milliards de dollars dans le secteur de l'emballage. Ce marché offre un avantage concurrentiel certain dans les domaines du verre, de l'aluminium, des bouchons et des emballages intelligents.

Le marché indien est porté par une production d'aluminium en amont stable et une consommation soutenue. Selon les données du PIB d'août 2024, la production primaire d'aluminium a atteint 1,043 million de tonnes entre avril et juin 2024-2025, soit une hausse de 1,2 % par rapport aux 1,028 million de tonnes enregistrées sur la même période, renforçant ainsi la disponibilité intérieure de métal pour la fabrication de canettes et de bouchons. Du côté de la demande, l'étude de la NLM d'octobre 2024 indique que 19 % des hommes de 15 ans et plus consomment de l'alcool, dont 20 % en zone rurale et 17 % en zone urbaine, assurant ainsi la distribution d'alcool conditionné dans tout le pays. Par ailleurs, le taux de recyclage des métaux en Inde, d'environ 25 %, souligne à la fois le potentiel de valorisation de l'offre et la dépendance persistante aux matières premières métalliques. L'ensemble de ces données contribue à la croissance du marché.

Le marché des emballages pour boissons alcoolisées en Chine est porté par une production de boissons à grande échelle, une consommation stable et une infrastructure de recyclage en pleine expansion. Selon les données du Département de l'Agriculture des États-Unis (USDA) de mai 2025, le pays a produit plus de 37,9 millions de kilolitres de bière en 2023, ce qui témoigne d'un important volume d'emballages primaires, notamment de bouteilles en verre et de canettes en aluminium. Par ailleurs, les données de Transition Asia d'avril 2025 indiquent que la production d'aluminium a dépassé les 40 millions de tonnes par an ces dernières années, garantissant ainsi un approvisionnement important en matières premières pour la fabrication de canettes. Ensemble, ces volumes de production élevés, la stabilité de l'approvisionnement en aluminium et les initiatives de recyclage menées par le gouvernement renforcent la demande d'emballages pour boissons alcoolisées conformes aux normes, légers et recyclables, tout au long des chaînes d'approvisionnement chinoises, tant pour le marché intérieur que pour l'exportation.

Aperçu du marché nord-américain

Le marché nord-américain des emballages pour boissons alcoolisées connaît la croissance la plus rapide, avec un TCAC de 6,3 % sur la période 2026-2035. Cette croissance est portée par une culture brassicole profondément ancrée, la plus importante consommation mondiale de vins haut de gamme et les dépenses par habitant les plus élevées au monde en matière de marketing des spiritueux. Le marché se caractérise par une standardisation des formats autour de la canette en aluminium, qui fait office d'unité de mesure de facto pour la consommation intérieure et les échanges transfrontaliers avec le Canada. La demande, de plus en plus déconnectée des volumes, est stimulée par la montée en gamme : les marques investissent davantage dans des emballages en verre plus épais, des finitions tactiles et des impressions dynamiques pour se démarquer en rayon.

Le maintien de volumes de production réglementés et de recettes fédérales importantes stimule le marché de l'emballage des boissons alcoolisées aux États-Unis. Selon un rapport de décembre 2024 publié sur Congress.gov, les recettes de la taxe d'accise sur l'alcool ont atteint 11,1 milliards de dollars en 2023, dont 61 % provenaient des spiritueux. Par ailleurs, les expéditions liées à la fabrication de boissons alcoolisées témoignent d'un important volume d'emballages primaires et secondaires, notamment des bouteilles en verre, des canettes en aluminium, des bouchons et des emballages en carton ondulé. De plus, les emballages souples métallisés offrent une protection contre la lumière et l'oxygène, essentielle à la stabilité des produits, notamment pour le vin en bouteilles souples et certains produits alcoolisés prêts à consommer. Enfin, le rapport du Federal Register de janvier 2025 indique que le TTB a ajouté plusieurs nouveaux formats de contenants pour le vin et les spiritueux. Ces données témoignent d'une forte croissance du marché américain.

La stabilité et la réglementation des volumes de production, ainsi que les recettes fiscales fédérales, soutiennent le marché de l'emballage des boissons alcoolisées au Canada . Selon le rapport du gouvernement du Canada de mars 2025, la vente d'alcool a généré près de 15,7 milliards de dollars américains de recettes pour le gouvernement. De plus, les données de Bière Canada de mars 2024 indiquent que le gouvernement a plafonné la hausse des droits d'accise, initialement prévue à 4,7 % en fonction de l'inflation, à 2 % et a élargi l'allègement progressif des droits, accordant des réductions de 80 % à 90 % sur les premiers 15 000 hectolitres (hl) de production annuelle par brasseur. Ces mesures soutiennent particulièrement les 1 240 petits brasseurs canadiens produisant moins de 15 000 hl par année, améliorant ainsi la prévisibilité de la production et l'allocation du fonds de roulement. Globalement, la prévisibilité des droits d'accise et les allégements ciblés réduisent la volatilité tout au long de la chaîne de valeur de la bière, des fournisseurs de céréales à l'hôtellerie-restauration, assurant ainsi un volume d'emballages constant dans le secteur réglementé des boissons alcoolisées au Canada.

Mesures d'allègement des droits d'accise sur la bière au Canada

Mesure politique | Structure précédente | Structure révisée | Impact du marché sur l'emballage |

Ajustement des droits d'accise en fonction de l'inflation | Augmentation prévue de 4,7 % (1er avril 2024) | Plafonné à 2 % pendant deux ans | Améliore la stabilité de la production et la visibilité des commandes d'emballage |

Allègement progressif des restrictions sur la bière | Seuil de soulagement inférieur | Réduction du taux de 80 à 90 % sur les 15 000 premiers hl | Prend en charge la production en petits lots et le conditionnement de références diversifiées |

Brasseurs admissibles | Système de bandes standard | 1 240 brasseurs dont la production est inférieure à 15 000 hl en bénéficient le plus | Soutient la demande en bouteilles, canettes, étiquettes et formats en carton ondulé |

Durée | Indexation annuelle | fenêtre de secours de deux ans | Stabilité de l'approvisionnement en emballages à court et moyen terme |

Source : Bière Canada

Aperçu du marché européen

Le marché européen des emballages pour boissons alcoolisées est un écosystème mature, réglementé et intensif, marqué par des impératifs d'économie circulaire et une forte fragmentation régionale. L'Europe fonctionne comme une mosaïque de préférences nationales en matière d'emballage : les consommateurs allemands privilégient les chopes en verre consignées, les vignerons français exigent des formes spécifiques à leur région (Bourgogne, Bordeaux, etc.), et les distillateurs de whisky écossais privilégient les carafes en cristal soufflé à la main pour leurs whiskies vieux. Par ailleurs, le développement durable n'est pas une tendance émergente, mais une exigence opérationnelle de base, imposée par des objectifs de recyclage juridiquement contraignants et une taxe sur la responsabilité élargie des producteurs, qui font de l'allègement et de l'utilisation de matériaux recyclés des impératifs économiques plutôt que de simples choix marketing. Ce marché se caractérise également par la coexistence d'emballages artisanaux haut de gamme pour les spiritueux vieux et de systèmes de consigne industriels pour la bière courante, créant ainsi des niveaux de valeur parallèles.

La forte consommation par habitant et la solide production nationale soutiennent le marché allemand . Selon une étude de la NLM de septembre 2025, l'Allemagne enregistre une consommation de 12,8 litres d'alcool pur par personne de 15 ans et plus, soit nettement plus que la moyenne mondiale de 5,8 litres, ce qui témoigne d'une circulation soutenue des volumes pour la bière, le vin et les spiritueux, tous formats confondus. Parallèlement, la pression sur les coûts a remodelé la dynamique des achats. Les données Destatis de janvier 2023 indiquent que les prix à la production du verre et des produits verriers ont augmenté de 26,9 % en janvier 2023 par rapport à l'année précédente, avec des hausses particulièrement marquées pour les bouteilles en verre. Compte tenu de la forte dépendance de l'Allemagne aux emballages en verre pour la bière et les spiritueux, cette inflation a directement impacté les opérations d'embouteillage, les embouteilleurs à façon et les marques. De plus, la hausse du coût du verre a accéléré les mesures d'efficacité, les initiatives d'allègement et l'adoption accrue des systèmes de bouteilles réutilisables, déjà intégrés au système de consigne allemand. En résumé, la forte consommation soutient la demande d'emballages, tandis que la volatilité des prix à la production incite à l'optimisation des coûts et à l'ajustement des stratégies de matériaux tout au long de la chaîne d'approvisionnement allemande en emballages pour boissons alcoolisées.

Prix à la production du verre et des produits verriers

Année | Verre et produits verriers | Bouteilles en verre incolore | Bouteilles en verre coloré |

Janvier 2020 | 107.2 | 105,7 | 103.2 |

Janvier 2021 | 109.0 | 111,0 | 103,7 |

Janvier 2022 | 122.2 | 118,4 | 114,7 |

Janvier 2023 | 153,4 | 166.0 | 157.1 |

Source : Destatis, janvier 2023

Le marché des emballages d'alcool au Royaume-Uni est influencé par une consommation soutenue et des réformes réglementaires affectant la structure des accises et la conformité des emballages. Selon l'Office for Budget Responsibility (OBR), en novembre 2025, les recettes des droits d'accise sur l'alcool s'élevaient à 12 milliards de livres sterling, reflétant la poursuite des exportations d'alcool conditionné vers le marché intérieur. Par ailleurs, le Royaume-Uni a mis en œuvre un système de droits d'accise réformé, basé sur le degré d'alcool par volume, remplaçant l'ancien système de classification par catégorie. Cette réforme a un impact direct sur l'étiquetage, la configuration des références et la stratégie de format des emballages pour la bière, le vin et les spiritueux. De plus, les données de la WSTA de juillet 2025 indiquent que la production britannique de vins et spiritueux a généré un chiffre d'affaires annuel de plus de 9,2 milliards de livres sterling ces dernières années, soulignant un volume constant d'emballages primaires et secondaires. La combinaison de la réforme des accises, de recettes fiscales stables et d'une production nationale constante soutient la demande soutenue de bouteilles en verre et de canettes en aluminium, stimulant ainsi le marché britannique.

Principaux acteurs du marché des emballages pour boissons alcoolisées :

- Ball Corporation (États-Unis)

- Crown Holdings, Inc. (États-Unis)

- Owens-Illinois, Inc. (OI Glass) (États-Unis)

- Ardagh Group SA (Luxembourg)

- Groupe Smurfit Kappa (Irlande)

- WestRock Company (États-Unis)

- Berry Global Inc. (États-Unis)

- Stora Enso Oyj (Finlande)

- Verallia (France)

- Vidrala SA (Espagne)

- Vetropack Holding AG (Suisse)

- Gerresheimer AG (Allemagne)

- Amcor plc (Royaume-Uni)

- Groupe Mondi (Royaume-Uni)

- DS Smith Plc (Royaume-Uni)

- BA Glass (Portugal)

- TCPL Packaging Ltd. (Inde)

- Couronne et fermeture Samhwa (Corée du Sud)

- Bright Packaging Industry Berhad (Malaisie)

- Meiji Rubber & Chemical Co., Ltd. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ball Corporation a consolidé sa position de leader sur le marché en fondant sa stratégie sur le développement durable et l'innovation technologique. Ball a démontré son engagement à co-créer l'avenir avec les marques grâce à des expériences numériques interactives et des capacités d'impression dynamiques permettant de proposer des emballages personnalisés et adaptés aux besoins spécifiques. Selon son rapport annuel 2024, l'entreprise a utilisé en moyenne 74 % de contenu recyclé pour ses emballages de boissons.

- Crown Holdings Inc. continue d'affirmer sa position dominante sur le marché grâce à une optimisation stratégique de ses capacités et à son expansion géographique. L'entreprise a fait état de performances remarquables, avec une forte hausse des volumes de boissons aux États-Unis et une croissance des expéditions vers l'UE, notamment grâce à une accélération de la croissance du segment des boissons alcoolisées, qui a connu un net rebond après plusieurs trimestres de baisse des ventes de bière.

- Owens-Illinois Inc. demeure le leader mondial incontesté des emballages en verre pour le marché des boissons alcoolisées, et déploie une stratégie d'expansion ambitieuse de ses capacités afin de répondre à la demande croissante de bouteilles de bière et de vin haut de gamme. L'entreprise s'attaque activement aux défis du recyclage du verre et milite pour l'amélioration des infrastructures de collecte afin d'atteindre des taux de réutilisation comparables à ceux de l'aluminium.

- Ardagh Group SA renforce sa position concurrentielle sur le marché des emballages pour boissons alcoolisées en s'appuyant sur son statut de premier fabricant national de bouteilles en verre pour le marché américain des spiritueux. Son engagement en matière de développement durable se traduit par des programmes pilotes visant à réduire l'empreinte carbone de ses clients brasseurs artisanaux grâce à une utilisation accrue de matériaux recyclés. Au troisième trimestre 2025, l'entreprise a réalisé un chiffre d'affaires de 2,504 milliards de dollars américains.

- Le groupe Smurfit Kappa révolutionne le marché grâce à des solutions e-commerce novatrices pour le secteur en pleine expansion des boissons en ligne. Face à la croissance des ventes d'alcool en ligne en Europe, l'entreprise a lancé sa gamme d'emballages innovants eBottle, comprenant les solutions Rollor Bottle Pack, BiPack et Pop-up Insert, qui répondent aux enjeux cruciaux de la protection des produits, de la durabilité et de l'expérience client.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial est très concurrentiel et dominé par les multinationales établies et les acteurs régionaux spécialisés. Les leaders du secteur de l'emballage métallique, grâce à leur envergure considérable, dominent le segment du verre. Le paysage concurrentiel est marqué par une évolution décisive vers le développement durable et les modèles d'économie circulaire. Parmi les initiatives stratégiques clés figurent d'importants investissements dans les technologies d'allègement afin de réduire la consommation de matériaux et l'empreinte carbone, comme l'ont démontré les principaux acteurs, ainsi que l'augmentation des capacités de production d'aluminium et de verre recyclés. Par ailleurs, les acteurs poursuivent leur expansion géographique par le biais de fusions-acquisitions afin de servir le marché Asie-Pacifique en forte croissance, tout en innovant dans les emballages intelligents et en misant sur la montée en gamme pour renforcer la valeur de la marque et l'engagement des consommateurs. À titre d'exemple, en novembre 2024, ITC a collaboré avec Frugalpac pour introduire des bouteilles en papier durables en Inde et en Asie du Sud.

Paysage concurrentiel du marché :

Développements récents

- En juin 2025, Berlin Packaging , premier fournisseur mondial d'emballages hybrides, a annoncé avoir finalisé l'acquisition de Sarom Packaging et de Romgallia. Sarom Packaging fournit des emballages en verre pour les industries agroalimentaires, et est spécialisée dans les bouteilles et les bouchons de vin.

- En décembre 2024, la société Coca - Cola a annoncé avoir conclu un accord pour acquérir Billson's, une marque australienne de boissons alcoolisées prêtes à consommer, qui comprend les leaders du marché local Vodka with Tangle, Vodka with Grape Burst et Vodka with Portello.

- En juillet 2024, ProMach a annoncé l'acquisition de MBF, un des principaux fabricants mondiaux de machines de remplissage et de bouchage de bouteilles. MBF est un partenaire reconnu et respecté des producteurs de vins et de spiritueux du monde entier.

- Report ID: 4475

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.