Perspectives du marché des emballages souples métallisés :

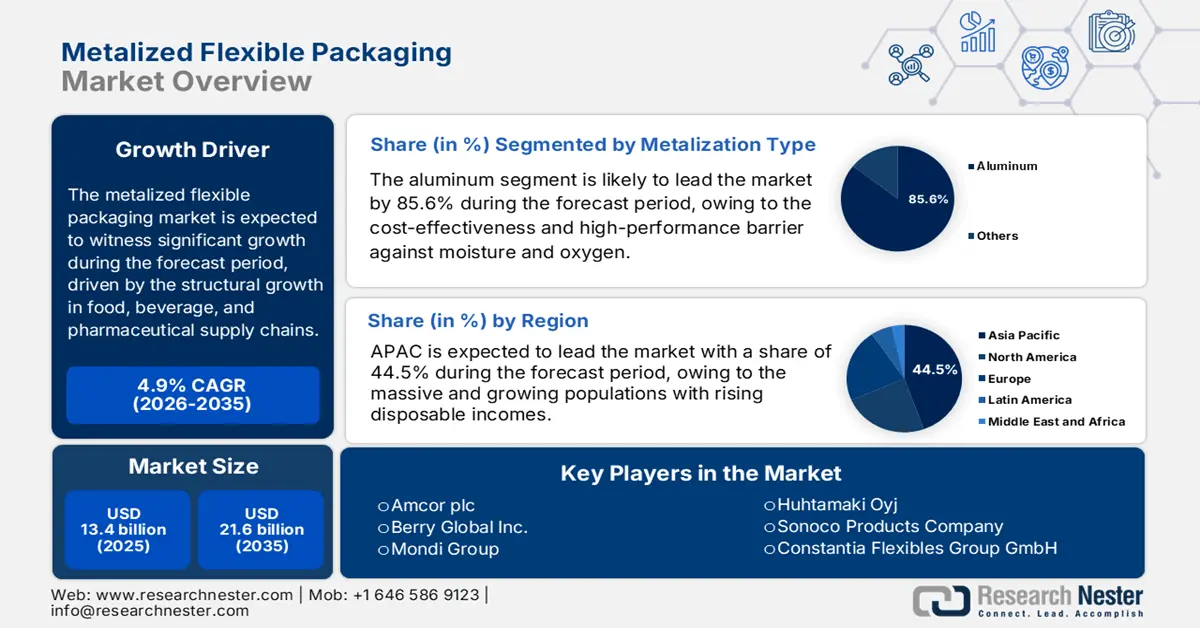

Le marché des emballages souples métallisés était évalué à 13,4 milliards de dollars en 2025 et devrait atteindre 21,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,9 % sur la période 2026-2035. En 2026, la taille de ce marché s'élevait à 14,1 milliards de dollars.

La demande sur le marché des emballages souples métallisés est en phase avec la croissance structurelle des chaînes d'approvisionnement agroalimentaires et pharmaceutiques, où l'allongement de la durée de conservation et l'efficacité logistique constituent les principales priorités d'approvisionnement. Le Département de l'Agriculture des États-Unis (USDA) indique qu'en 2023, la valeur des exportations américaines de produits alimentaires transformés a dépassé 14,73 milliards de dollars, portée par les catégories de snacks, confiseries et plats préparés, qui dépendent fortement des emballages souples à haute barrière pour lutter contre l'oxydation et l'humidité. Parallèlement, la FDA américaine signale que les formes posologiques orales solides distribuées sur le marché américain sont conditionnées dans des emballages souples à barrière renforcée, témoignant d'une préférence institutionnelle constante pour les matériaux adaptés aux longs cycles de distribution. Du côté de la demande, l'OMS souligne que les volumes de production pharmaceutique mondiale augmentent, principalement grâce au segment des génériques et des médicaments en vente libre, pour lesquels la rentabilité et la légèreté des emballages sont devenues des critères d'approvisionnement essentiels.

Les exigences réglementaires et de développement durable redéfinissent les décisions d'achat sur les marchés d'Amérique du Nord, d'Europe et d'Asie. L'Agence de protection de l'environnement (EPA) a estimé en octobre 2025 que la production d'emballages en aluminium atteignait 1,9 million de tonnes, tandis que le recyclage de l'aluminium des canettes de boissons s'élevait à 670 000 tonnes, soulignant ainsi l'ampleur du volume de matériaux traités et la forte demande en matière de production et de valorisation. Cette situation incite les marques et les transformateurs à privilégier les emballages légers et de faible épaisseur, et à intégrer des formats offrant des performances de barrière comparables avec une consommation de matériaux réduite. Pour les services d'approvisionnement et de conformité, ces données confirment la nécessité de privilégier les solutions d'emballage capables de respecter les seuils de responsabilité élargie des producteurs et les objectifs de contenu recyclé sans augmentation significative des coûts.

Clé Emballages souples métallisés Résumé des informations sur le marché:

Points saillants régionaux :

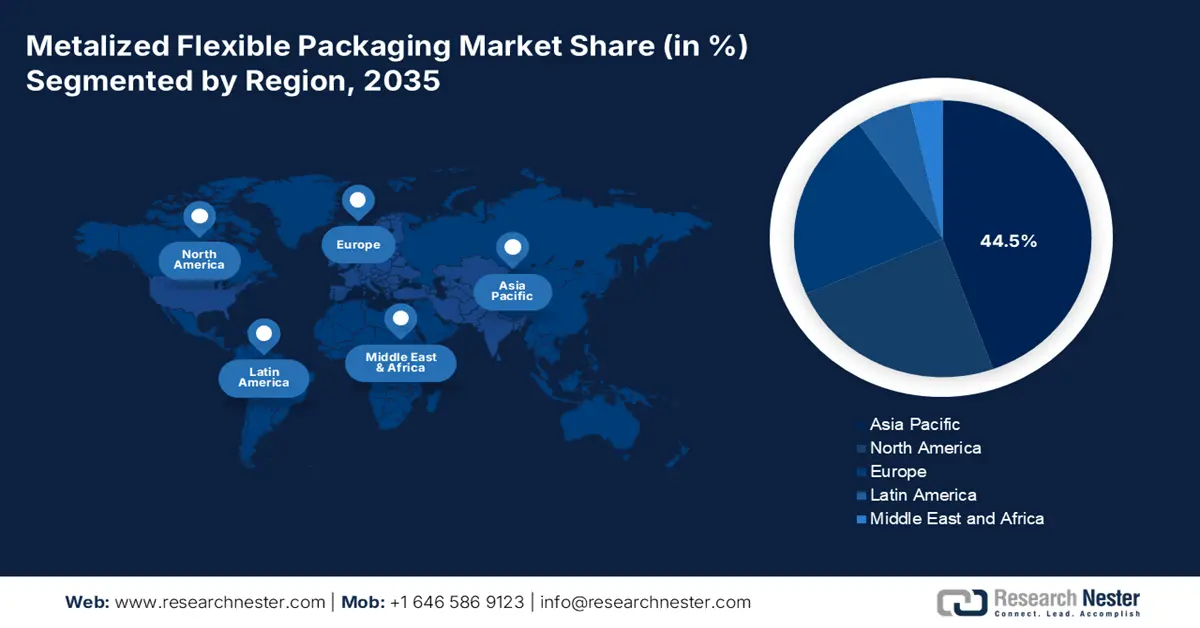

- La région Asie-Pacifique devrait s'assurer une part de revenus de 44,5 % d'ici 2035 sur le marché des emballages souples métallisés, grâce à l'expansion des bases de consommateurs, à l'urbanisation rapide et aux réglementations favorables en matière de gestion des déchets plastiques et de REP qui accélèrent l'adoption d'emballages durables.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide, avec un TCAC de 6,1 % entre 2026 et 2035, renforcée par des réglementations strictes en matière de développement durable et des exigences de vente au détail avancées stimulant l’innovation dans les solutions d’emballage recyclables, légères et à haute barrière.

Analyse du segment :

- Dans le segment des types de métallisation, l'aluminium devrait représenter plus de 85,6 % du marché des emballages souples métallisés d'ici 2035, grâce à son utilisation répandue dans des applications d'emballage à haute barrière et économiques, facilitant la réduction du gaspillage alimentaire.

- Dans le secteur technologique, la métallisation sous vide devrait rester l'approche dominante d'ici 2035, grâce à son dépôt évolutif de couches métalliques ultra-minces qui permettent des structures d'emballage légères, économes en matériaux et respectueuses de l'environnement.

Principales tendances de croissance :

- La demande des consommateurs pour des solutions d'emballage circulaires

- Innovation des processus et automatisation pour l'optimisation des ressources

Principaux défis :

- Investissements importants dans la fabrication de pointe

- Concurrence intense et pression sur les prix exercée par les acteurs en place

Acteurs clés : Amcor plc, Berry Global Inc., Mondi Group, Huhtamaki Oyj, Sonoco Products Company, Constantia Flexibles Group GmbH, UFlex Limited.

Mondial Emballages souples métallisés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 13,4 milliards de dollars américains

- Taille du marché en 2026 : 14,1 milliards de dollars américains

- Taille du marché prévue : 21,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 44,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Vietnam, Indonésie, Mexique, Brésil, Thaïlande

Last updated on : 16 January, 2026

Marché des emballages souples métallisés : facteurs de croissance et défis

Facteurs de croissance

- Demande des consommateurs pour des solutions d'emballage circulaires : cette demande repose sur les réglementations gouvernementales visant à réduire les déchets d'emballage et sur les engagements des entreprises en matière de développement durable. Les mécanismes financiers directs, tels que la contribution à la responsabilité élargie des producteurs (REP), incitent à la réduction des matériaux et à leur recyclabilité. Le marché évolue pour répondre à ces exigences grâce à des innovations dans la structure monomatériau et la conception selon les principes du recyclage. Cela réduit les risques et correspond aux attentes des consommateurs. Par exemple, les données de l'American Bar Association d'octobre 2024 indiquent que la taxe britannique sur les emballages plastiques, mise en place en avril 2022, a généré 276 millions de livres sterling de recettes dès sa première année, ciblant explicitement les emballages à faible teneur en matériaux recyclés. Cela crée un facteur de coût quantifiable incitant à l'adoption de nouveaux systèmes de matériaux conformes, qui intègrent souvent des barrières métallisées légères et performantes afin de maintenir leurs performances dans une optique d'économie circulaire.

- Innovation des procédés et automatisation pour une optimisation des ressources : La croissance du marché est portée par les investissements dans les technologies de fabrication avancées qui améliorent le rendement des matériaux, réduisent la consommation d’énergie et augmentent la vitesse de production. Les innovations en matière de métallisation sous vide, telles que le prétraitement plasma et les contrôles de dépôt avancés, permettent d’obtenir des couches métalliques plus fines et plus homogènes, conservant des propriétés de barrière élevées tout en utilisant moins de matières premières. Cela réduit directement les coûts unitaires et l’impact environnemental. En juillet 2025, Dai Nippon Printing Co., Ltd. a développé un film PP métallisé sous vide à haute barrière¹, idéal comme matériau de base pour les emballages monomatériaux. Cette innovation présente une excellente barrière contre l’oxygène et la vapeur d’eau. Ces avancées accélèrent la transition de l’industrie vers des solutions d’emballage plus durables et performantes, sans compromis sur la protection.

- Impératifs de la chaîne d'approvisionnement pour l'allongement de la durée de conservation : La nécessité de réduire les pertes alimentaires mondiales est un facteur clé de l'adoption des emballages à haute barrière sur le marché des emballages souples métallisés. Les films métallisés offrent une protection essentielle contre l'oxygène et l'humidité, prolongeant ainsi la durée de conservation des denrées périssables, de la production à la consommation. Cette fonctionnalité répond aux enjeux économiques liés au gaspillage et à la sécurité alimentaire. Selon une étude du Département de l'Agriculture des États-Unis (USDA) publiée en mai 2025, 31 % des 430 milliards de livres de denrées alimentaires disponibles aux États-Unis, au niveau de la vente au détail et de la consommation, n'ont pas été consommées, ce qui représente une perte de 162 milliards de dollars. Ces données soulignent la valeur stratégique de ces emballages qui réduisent directement le gaspillage et favorisent leur intégration dans des chaînes d'approvisionnement plus longues et plus résilientes.

Défis

- Investissements importants pour la fabrication de pointe : La mise en place d’une ligne de production de films métallisés à haute barrière exige des investissements considérables dans des métalliseurs sous vide, des co-extrudeuses et des machines de revêtement de précision. Les coûts dépassent souvent plusieurs millions de dollars pour une ligne compétitive de taille moyenne. Cet obstacle avantage les acteurs établis comme Amcor et Berry Global, qui bénéficient d’économies d’échelle. Les nouveaux entrants doivent obtenir des financements substantiels ou commencer par transformer des films pré-métallisés, un modèle observé chez les acteurs régionaux émergents en Asie. Ces coûts fixes élevés constituent un frein initial important, limitant la croissance rapide du marché des emballages souples métallisés pour les petites entreprises.

- Une concurrence intense et une forte pression sur les prix exercée par les acteurs historiques : le marché est consolidé, les principaux acteurs détenant une part de marché significative. Des entreprises établies comme Sonoco et Constantia Flexibles se livrent une concurrence acharnée sur les prix, notamment pour les produits standardisés à fort volume, ce qui comprime leurs marges. Elles tirent également parti de leurs relations clients existantes et de leur offre de services complète. Un nouvel entrant doit soit pratiquer des prix compétitifs à perte, soit se spécialiser dans un créneau à forte marge, soit proposer une innovation de rupture, une perspective difficile à tenir sans notoriété ni réseau de distribution établis.

Taille et prévisions du marché des emballages souples métallisés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,9% |

|

Taille du marché de l'année de référence (2025) |

13,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

21,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages souples métallisés :

Analyse du segment de type de métallisation

Dans le segment des emballages métallisés, l'aluminium devrait représenter la plus grande part de marché, avec plus de 85,6 % d'ici 2035. Ce segment est porté par son rapport coût-efficacité et ses performances élevées en matière de barrière contre l'humidité, l'oxygène et la lumière, pour des applications grand public. Selon le rapport WITS de 2023, l'Australie est le premier exportateur de minerais et de concentrés d'aluminium, avec un volume d'échanges de 37 479 500 000 kg pour une valeur de 1 115 856 730 USD. La réduction du gaspillage alimentaire constitue un facteur déterminant. Les données de l'EPA d'octobre 2024 indiquent un taux de recyclage total des contenants et emballages alimentaires en aluminium de 34,9 %, soulignant la demande d'emballages à base d'aluminium à haute barrière pour prolonger la durée de conservation et limiter les pertes alimentaires.

Exportations de minerais et de concentrés d'aluminium (2023)

Pays | Valeur de l'échange (1000 USD) | Quantité (kg) |

Australie | 1 115 856,73 | 37 479 500 000 |

Turquie | 81 306,90 | 2 640 560 000 |

Guyane | 80 698,71 | 400 280 000 |

Indonésie | 68 118,09 | 1 921 430 000 |

Source : WITS 2023

Analyse du segment technologique

La métallisation sous vide domine incontestablement ce segment technologique du marché. Son succès repose sur son excellente capacité de production à grande échelle et son aptitude à déposer des couches métalliques ultra-minces et précises sur des films polymères flexibles. Ce procédé confère aux films les propriétés de barrière essentielles tout en minimisant la quantité de matériau utilisé, contribuant ainsi aux objectifs d'allègement et de durabilité. Si les technologies de lamination et de revêtement sont indispensables à la création de structures multicouches et à l'ajout de couches fonctionnelles, elles intègrent souvent des films métallisés sous vide comme composant central. Le profil énergétique de cette technologie fait l'objet d'améliorations constantes. Par conséquent, les innovations continues en matière de procédés sont cruciales pour maintenir ses avantages en termes de coûts et de performances, tout en respectant des réglementations environnementales de plus en plus strictes.

Analyse des segments d'épaisseur

Le segment des films métallisés souples de 20 à 40 microns d'épaisseur devrait rester le plus performant du marché. Ce segment est porté par un équilibre optimal entre performance, coût et efficacité des matériaux pour la grande majorité des applications. Les films de cette épaisseur offrent une résistance suffisante pour la fabrication de sachets et de sacs, un support adéquat pour la métallisation et l'impression, ainsi qu'une barrière robuste, le tout sans les surcoûts et la quantité excessive de matériaux associés aux films plus épais. La tendance générale du secteur à l'allègement des emballages, c'est-à-dire la réduction de leur poids sans compromettre leurs performances, est un moteur essentiel de ce segment, car elle permet de réduire directement les coûts des matériaux, les déchets liés au transport et les émissions. Ceci est en phase avec les objectifs de développement durable. Par exemple, les données de l'EPA d'octobre 2025 indiquent que les emballages représentaient 82,2 millions de tonnes de déchets solides aux États-Unis, soulignant l'impératif d'efficacité des matériaux et de réduction à la source, et confortant la position des films de 20 à 40 microns comme norme du secteur.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Matériel |

|

Type de métallisation |

|

Épaisseur |

|

Industrie utilisatrice finale |

|

Type de produit |

|

Technologie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages souples métallisés - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché et devrait représenter 44,5 % des revenus d'ici 2035. Ce marché est porté par plusieurs facteurs convergents, tels que la croissance démographique massive et l'augmentation des revenus disponibles, l'urbanisation rapide et le développement conséquent des canaux de distribution modernes et du commerce électronique. La demande est particulièrement forte dans les secteurs de l'alimentation et des boissons et des biens de consommation, où les emballages métallisés sont essentiels pour prolonger la durée de conservation, garantir la sécurité des produits et permettre la différenciation des marques sur des marchés saturés. Un facteur régional clé est la multiplication des politiques nationales de gestion des déchets plastiques, comme la réglementation indienne sur la gestion des déchets plastiques et le cadre de responsabilité élargie des producteurs, qui incitent le secteur à innover en faveur de solutions d'emballage plus durables.

L'expansion économique rapide, l'urbanisation et la formalisation du secteur de la distribution dynamisent le marché indien des emballages souples métallisés. Le principal moteur de cette croissance est la mise en œuvre par le gouvernement d'une réglementation stricte en matière de gestion des déchets plastiques, qui renforce le principe de responsabilité élargie du producteur. Cette réglementation impose aux marques de gérer le cycle de vie post-consommation, ce qui les incite fortement à adopter des solutions monomatériaux recyclables, intégrant souvent de nouveaux films barrières métallisés. Cette impulsion réglementaire coïncide avec la forte demande des industries agroalimentaires, cosmétiques et pharmaceutiques. À titre d'exemple, les données gouvernementales de l'IBEF (Indian Industrial Resources Fund) de décembre 2025 indiquent que les exportations indiennes de produits pharmaceutiques ont atteint 2 720 milliards de roupies, soulignant l'importance d'un marché final clé qui dépend d'emballages souples de protection à haute barrière pour ses produits.

Le marché chinois est porté par une capacité de production inégalée, une consommation intérieure massive et un écosystème de commerce électronique performant. La demande est alimentée par l'essor de la classe moyenne et la croissance concomitante du commerce en ligne et des services de livraison de repas, qui exigent des emballages résistants, légers et à haute barrière. La politique gouvernementale encourage la modernisation du secteur grâce à des initiatives telles que « Made in China 2025 », tout en appliquant des normes environnementales strictes et en stimulant l'innovation vers des emballages plus durables. Cette double pression se reflète dans les données de production industrielle. Le rapport IPEN de février 2022 indique que la production de produits plastiques en Chine a dépassé 95,741 millions de tonnes, témoignant d'une base de production solide où l'emballage souple haute performance constitue un segment essentiel et en pleine croissance.

Aperçu du marché nord-américain

Le marché nord-américain des emballages souples métallisés connaît la croissance la plus rapide et devrait afficher un TCAC de 6,1 % entre 2026 et 2035. Ce marché est porté par une réglementation stricte et des exigences élevées du secteur de la distribution. Parmi les principaux moteurs de cette croissance figurent le Pacte américain sur les plastiques et la Stratégie nationale de recyclage de l'EPA, qui encouragent les emballages réutilisables, recyclables ou compostables et stimulent la R&D dans le domaine des structures métallisées monomatériaux et recyclables. Selon les données gouvernementales, le gaspillage alimentaire alimente la demande d'emballages à haute barrière pour prolonger la durée de conservation. Au Canada, le Programme Zéro Déchet Plastique et la réglementation sur la REP imposent une conception durable. L'allègement des emballages est une tendance majeure, visant à réduire la quantité de matériaux utilisés et à se conformer aux redevances de la REP, grâce aux investissements dans l'automatisation qui améliorent les rendements. Les secteurs pharmaceutique et du commerce électronique, qui nécessitent des emballages de protection inviolables et durables, assurent une croissance soutenue.

Le marché américain des emballages souples métallisés est porté par les exigences réglementaires et l'innovation dans le secteur des biens de consommation. La principale tendance est la transition rapide vers des structures monomatériaux durables et recyclables, impulsée par le Pacte américain sur les plastiques et les lois de responsabilité élargie des producteurs (REP) mises en place au niveau des États, comme dans le Maine et la Californie. Le soutien fédéral se manifeste par la Stratégie nationale de recyclage de l'EPA et les subventions de la Loi bipartite sur les infrastructures, finançant la modernisation des infrastructures de recyclage, essentielles à la gestion des emballages souples. La demande est forte dans le secteur pharmaceutique, en raison de la Loi sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act), qui impose des emballages inviolables à haute intégrité. Par ailleurs, le groupe Saica a annoncé le lancement, en janvier 2024, de la nouvelle structure triplex Mono PE métallisée : un emballage monomatériau à l'aspect métallisé haut de gamme, offrant une barrière performante et polyvalente, et adapté aux besoins des consommateurs. Cette innovation répond directement aux pressions réglementaires et du marché en faveur de solutions circulaires.

Le marché canadien est de plus en plus influencé par les cadres d'approvisionnement axés sur le développement durable, notamment les lignes directrices de mai 2025 du Pacte canadien sur les plastiques concernant les emballages souples monomatériaux. Conformément à cette feuille de route, les signataires, représentant une part importante du secteur canadien des produits emballés, se sont engagés à ce que 100 % des emballages plastiques soient réutilisables, recyclables ou compostables, avec un objectif de 50 % de contenu recyclé d'ici 2030. Ces objectifs favorisent une transition structurelle, délaissant les laminés multicouches complexes au profit de films métallisés légers appliqués sur des substrats polymères uniques. Cette approche permet la recyclabilité sans compromettre l'efficacité de la barrière pour les applications alimentaires, les boissons et les produits de soins personnels. La croissance de la demande au Canada est donc de plus en plus tirée par la substitution de conception plutôt que par l'augmentation des volumes, ce qui positionne les emballages souples métallisés de pointe comme un levier stratégique d'alignement sur l'économie circulaire dans les chaînes d'approvisionnement institutionnelles et de détail.

Aperçu du marché européen

Le marché européen des emballages souples métallisés traverse une période de transition cruciale, impulsée par la volonté législative forte de l'UE de promouvoir une économie circulaire. Le principal moteur de croissance est l'obligation, d'ici 2030, de recourir aux emballages recyclables et réutilisables, conformément au règlement européen relatif aux emballages et aux déchets d'emballages. Ce règlement stimule fortement la recherche et le développement de films monomatériaux à haute barrière. Ces nouvelles structures doivent remplacer les laminés traditionnels non recyclables sans compromettre les barrières essentielles à l'oxygène et à l'humidité requises pour les produits alimentaires et pharmaceutiques. Cette pression réglementaire alimente directement la demande pour les films métallisés de nouvelle génération. On observe également une tendance à l'investissement important dans les infrastructures de recyclage chimique, qui soutiennent les projets de recyclage avancés indispensables au traitement des flux de déchets d'emballages souples.

Le marché allemand des emballages souples métallisés est un leader incontesté en matière de consommation et un pôle d'excellence pour les emballages de pointe. Selon un rapport de Circular Plastics NL publié en juin 2023, l'Allemagne représentait 17 % de la consommation européenne de films souples en PE et PP, soit plus de 1,8 million de tonnes, ce qui en fait le premier marché national. Cette position dominante s'explique par son tissu industriel de pointe, notamment dans les secteurs agroalimentaire et pharmaceutique, qui exige des emballages barrière haute performance. Par ailleurs, l'Allemagne détenait également la plus grande part des capacités de recyclage installées pour les films souples en PE. Ce double statut de premier consommateur et de leader du recyclage positionne l'Allemagne comme un laboratoire d'innovation et de conformité essentiel, notamment pour le développement de la structure monomatériau recyclable exigée par le règlement européen relatif aux emballages et aux déchets d'emballages.

Les objectifs ambitieux en matière de gestion des déchets ménagers et la politique fiscale influencent le marché britannique . Le principal moteur de cette évolution est le Pacte britannique sur les plastiques, une initiative menée par les entreprises et soutenue par l'ambition du gouvernement, qui vise à promouvoir des emballages plastiques entièrement réutilisables, recyclables et compostables. Ceci exerce une pression immédiate sur l'innovation en matière de solutions barrières recyclables monomatériaux. La responsabilité élargie du producteur (REP) pour les emballages est mise en œuvre, transférant l'intégralité du coût de la gestion des déchets d'emballages des collectivités locales aux producteurs. Cette politique récompensera financièrement les emballages faciles à recycler et pénalisera les matériaux complexes et difficiles à traiter. Par exemple, un rapport du Parlement britannique de mars 2024 indique que plus de 3,1 millions de tonnes de déchets d'emballages ont été mises en décharge, illustrant l'ampleur considérable du marché réglementé et le besoin crucial de solutions durables telles que les films métallisés avancés répondant aux nouveaux critères de circularité.

Principaux acteurs du marché des emballages souples métallisés :

- Amcor plc (Australie)

- Berry Global Inc. (États-Unis)

- Groupe Mondi (Royaume-Uni)

- Huhtamaki Oyj (Finlande)

- Sonoco Products Company (États-Unis)

- Constantia Flexibles Group GmbH (Autriche)

- UFlex Limited (Inde)

- Jindal Poly Films Limited (Inde)

- TOYOBO CO., LTD. (Japon)

- Cosmo Films Ltd. (Inde)

- Vacmet India Ltd (Inde)

- Glenroy, Inc. (États-Unis)

- Dunmore Corporation (États-Unis)

- Toray Advanced Film Co., Ltd. (Japon)

- Société chimique Mitsubishi (Japon)

- Klöckner Pentaplast (Allemagne)

- Films flexibles (Inde)

- Polinas Plastik Sanayi et Ticaret AS (Turquie)

- SRF Limited (Inde)

- DUNMORE (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amcor plc est un leader mondial du marché, moteur d'innovation grâce au développement de solutions durables, légères et à haute barrière. Sur le plan stratégique, Amcor se concentre sur la création de structures plastiques monomatériaux recyclables et sur l'expansion de sa capacité de production dans les régions à forte croissance afin de servir les secteurs de l'agroalimentaire, des boissons et de la santé, où la durée de conservation prolongée et l'intégrité des produits sont primordiales. Selon son rapport annuel 2025, l'entreprise a réalisé un chiffre d'affaires mondial de 23 milliards de dollars, dont 13 milliards pour les solutions d'emballage.

- Berry Global Inc. est un acteur majeur du marché des emballages souples métallisés. Grâce à son envergure et à son modèle de production intégré, elle fabrique des films haute performance pour l'agroalimentaire et les biens de consommation. Ses principales initiatives comprennent des investissements dans l'économie circulaire, notamment le recyclage avancé, et des acquisitions stratégiques visant à enrichir son portefeuille de technologies barrières et son offre de solutions durables pour les marques internationales.

- Le groupe Mondi excelle sur le marché des emballages souples métallisés en combinant son expertise pointue des solutions à base de papier avec des technologies de pointe en matière de barrières plastiques. Son plan d'action Mondi 2030 vise à concevoir des emballages souples, durables et recyclables, utilisant souvent des revêtements métallisés en remplacement du papier aluminium, réduisant ainsi la consommation de matériaux tout en assurant une protection optimale des produits, essentielle à une économie circulaire. En 2024, l'entreprise a investi 1,2 milliard d'euros pour accroître ses capacités de production et renforcer sa compétitivité.

- Huhtamaki Oyj est un acteur majeur de l'innovation sur le marché, notamment dans le domaine des emballages pour la restauration nomade et les produits de consommation. Ses initiatives stratégiques s'articulent autour de sa plateforme de conception durable Blueloop, qui permet de créer des structures d'emballage métallisées recyclables et compostables. Huhtamaki investit dans la nouvelle génération de revêtements barrières afin de réduire la quantité de plastique sans compromettre la fraîcheur et la préservation des arômes.

- Sonoco Products Company occupe une position de leader sur le marché des emballages métallisés souples grâce à son portefeuille diversifié de films et de laminés techniques destinés aux applications alimentaires et industrielles. Stratégiquement, Sonoco privilégie l'intégration verticale et la science des matériaux pour développer des structures métallisées à haute barrière qui prolongent la durée de conservation. L'entreprise recherche activement des partenariats et des acquisitions afin de renforcer ses capacités en matière d'emballages durables et d'étendre sa présence mondiale.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial est très concurrentiel et se caractérise par la présence de géants multinationaux et d'acteurs régionaux de premier plan. Les principaux concurrents poursuivent activement leur consolidation par le biais de fusions-acquisitions afin d'étendre leur présence géographique et leur gamme de produits. Par exemple, en décembre 2025, Soteria Flexibles Corp a annoncé l'acquisition d'Imaflex Inc. Les initiatives stratégiques sont axées sur le développement durable, notamment par des investissements dans les structures recyclables et monomatériaux, ainsi que par des avancées technologiques dans les entreprises à hautes barrières à l'entrée et l'impression numérique. Afin de répondre aux besoins de marchés sensibles aux coûts et en forte croissance, les grandes entreprises implantent également des unités de production locales et nouent des partenariats stratégiques, transformant ainsi le paysage en un mélange dynamique de stratégies de croissance axées sur l'innovation et l'expansion.

Paysage concurrentiel du marché des emballages souples métallisés :

Développements récents

- En décembre 2025, Lecta a annoncé le lancement d'emballages en papier métallisé pour les crèmes glacées, un papier qui répond aux exigences actuelles du secteur en matière de performance technique, d'efficacité industrielle et de durabilité.

- En décembre 2025, Cosmo Films a élargi son portefeuille d'emballages flexibles en Inde avec le lancement d'une nouvelle gamme de films d'emballage avancés conçus spécifiquement pour l'industrie des aliments pour animaux de compagnie, répondant à la demande croissante de solutions d'emballage sûres et performantes dans ce segment en pleine expansion.

- En septembre 2025, Siegwerk a annoncé le lancement d'un sachet barrière monomatériau entièrement recyclable, destiné à répondre aux besoins des transformateurs, des marques et des consommateurs à la recherche d'emballages durables et performants.

- Report ID: 8350

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.