Перспективы рынка лечения спинальной мышечной атрофии:

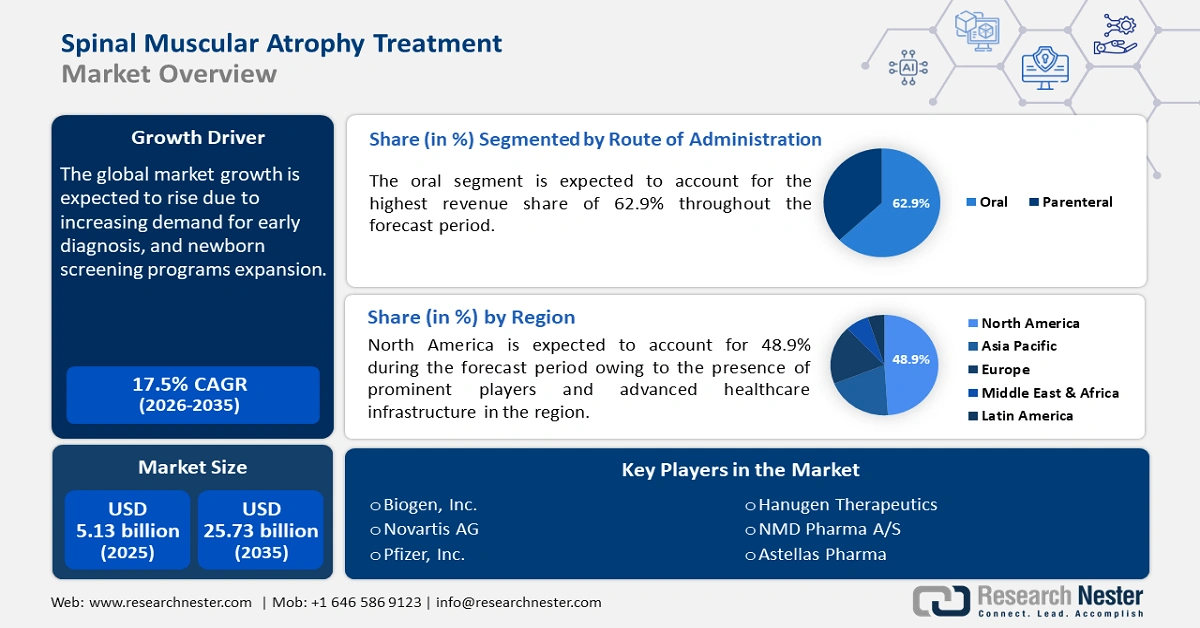

Объем рынка лечения спинальной мышечной атрофии в 2025 году оценивался в 5,13 млрд долларов США и, вероятно, превысит 25,73 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 17,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка лечения спинальной мышечной атрофии оценивается в 5,94 млрд долларов США.

По данным Национальной медицинской библиотеки США, в октябре 2023 года заболеваемость СМА оценивается в 1 случай на 6000–10 000, а частота носительства — в 1/40–1/60. Несмотря на то, что спинальная мышечная атрофия считается редким заболеванием, ожидается, что рост заболеваемости, особенно среди новорожденных, будет способствовать росту рынка лечения спинальной мышечной атрофии в прогнозируемый период.

Растущая распространенность этого генетического заболевания привела к повышению осведомленности и спроса на раннюю диагностику. Достижения генной терапии и увеличение инвестиций в исследования и разработки, особенно в РНК-терапию, стимулировали спрос на новые эффективные методы лечения. Правительства и организации здравоохранения также играют важную роль, предоставляя стимулы и ускоряя регистрацию препаратов для лечения редких заболеваний. Персонализированные подходы к медицине направлены на улучшение результатов лечения пациентов путем адаптации лечения к конкретным генетическим профилям. Сотрудничество между биотехнологическими компаниями и академическими учреждениями еще больше ускоряет разработку лекарственных препаратов, в то время как группы защиты прав пациентов повышают осведомленность и стимулируют спрос на инновационные методы лечения спинальной мышечной атрофии.

Ключ Лечение спинальной мышечной атрофии Сводка рыночной аналитики:

Региональные особенности:

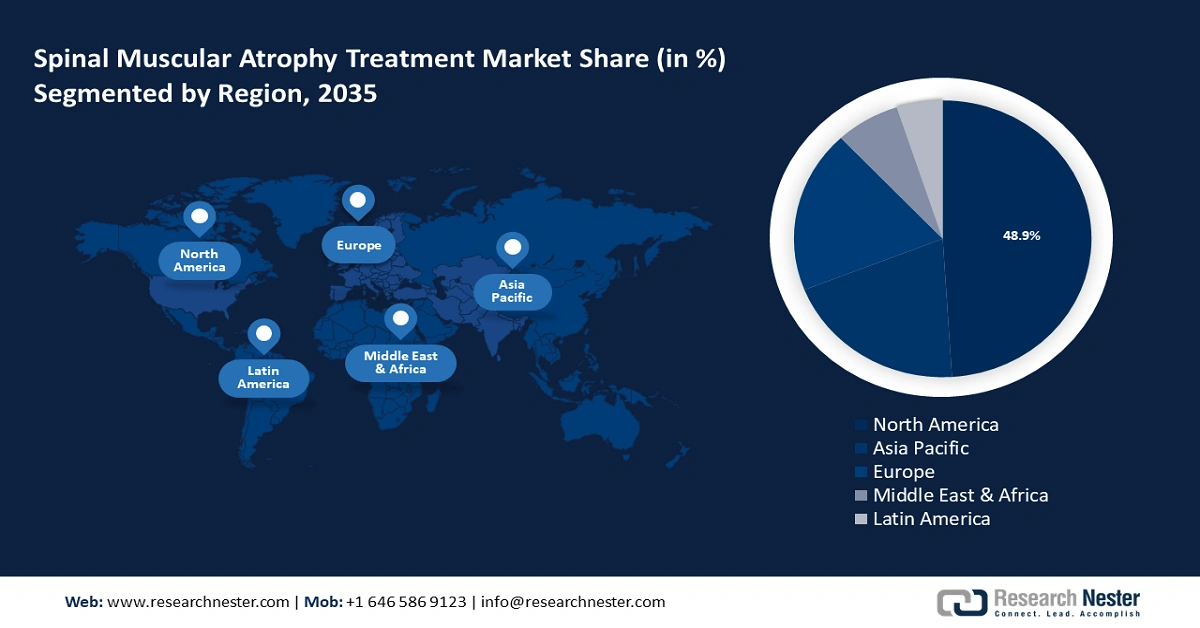

- К 2035 году доля рынка лечения спинальной мышечной атрофии в Северной Америке составит более 48,90%, что обусловлено присутствием ведущих биотехнологических компаний, занимающих лидирующие позиции в разработке новых методов лечения, развитой инфраструктурой здравоохранения и мощной государственной поддержкой в Северной Америке.

- К 2035 году доля рынка лечения спинальной мышечной атрофии в Северной Америке составит 48,90%, что обусловлено присутствием ведущих биотехнологических компаний, занимающих лидирующие позиции в разработке новых методов лечения, развитой инфраструктурой здравоохранения и мощной государственной поддержкой в Северной Америке.

Обзор сегмента:

- Ожидается, что к 2035 году доля пероральных препаратов на рынке лечения спинальной мышечной атрофии составит 62,9% благодаря удобству домашнего применения и сокращению числа визитов к врачу.

- Прогнозируется, что доля медикаментозных препаратов на рынке лечения спинальной мышечной атрофии к 2035 году будет значительной благодаря широкому использованию препаратов на основе РНК и новых, доступных методов лечения.

Основные тенденции роста:

- Увеличение государственной поддержки лечения редких заболеваний

- Рост частоты диагностики СМА у младенцев и детей

Основные проблемы:

- Низкий процент успешных клинических испытаний

- Строгие требования к одобрению новых методов лечения регулирующими органами

Ключевые игроки:PTC Therapeutics, Voyager Therapeutics, Inc., Astellas Pharma Inc., Novartis AG, Pfizer, Inc., F. Hoffmann-La Roche Ltd, CYTOKINETICS, INC., Ionis Pharmaceuticals, Inc., Regeneron Pharmaceuticals, Inc.

Глобальный Лечение спинальной мышечной атрофии Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 5,13 млрд долларов США

- Объём рынка в 2026 году: 5,94 млрд долларов США

- Прогнозируемый объём рынка: 25,73 млрд долларов США к 2035 году

- Прогноз роста: 17,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 48,9% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Япония, Германия, Великобритания, Франция

- Развивающиеся страны: США, Германия, Япония, Великобритания, Франция

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка лечения спинальной мышечной атрофии:

Драйверы роста

- Усиление государственной поддержки лечения редких заболеваний: более 7000 редких заболеваний поражают более 30 миллионов человек в США. Государственная поддержка лечения редких заболеваний, включая СМА, является важным драйвером развития рынка лечения спинальной мышечной атрофии. Правительства многих стран предлагают такие стимулы, как гранты, налоговые льготы и финансирование НИОКР, для стимулирования разработки методов лечения редких заболеваний. Например, в апреле 2024 года Инициатива по исследованию редких заболеваний Канадского института исследований здравоохранения предоставила исследователям медицинского факультета Университета Британской Колумбии федеральное финансирование в размере 20 миллионов долларов США для создания сети клинических испытаний и лечения редких заболеваний у детей (RareKids-CAN).

- Рост частоты диагностики СМА у младенцев и детей: это важнейший драйвер рынка лечения спинальной мышечной атрофии благодаря внедрению программ скрининга новорожденных и технологическому прогрессу. Многие страны начали включать СМА в плановый скрининг новорожденных, что позволяет выявлять заболевание на ранних стадиях и проводить лечение. Министерство здравоохранения и ухода за пожилыми людьми Австралии опубликовало в октябре 2023 года статью, посвященную терапии СМА. В ней говорится, что правительство Албании предоставляет семьям расширенный доступ к генной терапии СМА, которая может изменить жизнь, в рамках Программы фармацевтических льгот (PBS).

Проблемы

Низкий процент успешных клинических испытаний: Разработка новых методов лечения СМА часто включает в себя комплексные биологические процессы, особенно в случае генной и РНК-терапии, где достижение стабильной эффективности может быть затруднено. Многие перспективные методы лечения прекращают свою деятельность на поздних стадиях исследований из-за непредвиденных проблем с безопасностью или недостаточной терапевтической эффективности. Это приводит к значительным финансовым потерям и задержкам в выводе новых препаратов на рынок. Это не только отпугивает небольшие компании, но и увеличивает общую стоимость и сроки разработки лекарств.

- Строгие требования к регулирующим органам по регистрации новых методов лечения: это представляет собой серьёзное препятствие на рынке лечения СМА. Регулирующие органы, такие как FDA и EMA, устанавливают строгие стандарты для обеспечения безопасности и эффективности новых методов лечения, особенно передовых. Сложная процедура регистрации требует обширных клинических данных, долгосрочных исследований и пострегистрационного наблюдения. Эти регулирующие барьеры также могут ограничивать выход на рынок инновационных методов лечения, особенно в странах с менее гибкими системами регистрации.

Объем и прогноз рынка лечения спинальной мышечной атрофии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

17,5% |

|

Размер рынка базового года (2025) |

5,13 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

25,73 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения спинальной мышечной атрофии:

Анализ сегмента типа лечения

Ожидается, что сегмент лекарственных препаратов займет значительную долю на рынке лечения спинальной мышечной атрофии. Развитие этого сегмента обусловлено широким распространением препаратов на основе РНК, таких как Spinraza компании Biogen. Кроме того, новые препараты, включая Evrysdi, предлагают более удобные и доступные варианты лечения для пациентов, что еще больше укрепляет сегмент лекарственных препаратов. Эти препараты пользуются популярностью, поскольку предлагают варианты для постоянного лечения по сравнению с одноразовой и дорогостоящей генной терапией. Более того, наличие как пероральных, так и инъекционных форм препаратов повышает доступность лечения, позволяя учитывать различные предпочтения и потребности пациентов, обеспечивая эффективную терапию. Постоянная потребность в постоянном изменении дозировки обеспечивает устойчивый спрос, делая лекарственные препараты ключевым сегментом рынка, генерирующим доход.

Анализ сегмента пути введения

Пероральный сегмент, вероятно, будет доминировать на рынке лечения спинальной мышечной атрофии, занимая более 62,9% к 2035 году. Применение пероральных препаратов при СМА в домашних условиях не требует посещения клиники, что снижает нагрузку на пациентов и их семьи. Это особенно удобно при длительном лечении, поскольку визиты в больницы могут быть отвлекающими. Это значительно стимулирует рост рынка. Кроме того, пероральные препараты устраняют необходимость в ресурсах здравоохранения, включая сестринское обслуживание для инъекций или инфузионных центров. Экономия средств, обусловленная этим, делает пероральные препараты более привлекательным вариантом для плательщиков и поставщиков услуг, что ускоряет их внедрение и стимулирует рост рынка.

Наш углубленный анализ рынка включает следующие сегменты:

Тип лечения |

|

Тип |

|

Способ применения |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка лечения спинальной мышечной атрофии:

Обзор рынка Северной Америки

Ведущие биотехнологические компании, занимающие лидирующие позиции в разработке новых методов лечения, развитая инфраструктура здравоохранения и мощная государственная поддержка являются основными факторами, определяющими развитие североамериканского рынка лечения спинальной мышечной атрофии. В регионе наблюдается значительный прогресс в плане регистрации лекарственных препаратов и доступности лечения. Расширенные диагностические возможности и налаженные программы скрининга дополнительно стимулируют рост рынка лечения СМА в регионе. Региональные программы возмещения расходов и варианты страхового покрытия также способствуют улучшению доступа пациентов к лечению по всему региону.

Рынок препаратов для лечения спинальной мышечной атрофии в США является крупнейшим в мире и развивается благодаря присутствию таких ключевых игроков, как Biogen и Novartis. Поддерживающая нормативно-правовая база FDA, включая присвоение препаратам статуса орфанных препаратов и ускоренную процедуру одобрения, ускорила разработку и коммерциализацию препаратов для лечения СМА. Например, в феврале 2023 года компания Biohaven Ltd. получила от FDA США статус ускоренной процедуры одобрения для талдефгробепа альфа – нового антимиостатинового аднектина, разработанного для лечения СМА.

Рынок лечения спинальной мышечной атрофии в Канаде поддерживается государственной политикой здравоохранения, которая обеспечивает доступ к дорогостоящему лечению в рамках программ общественного здравоохранения. Достижения в области генетического тестирования и персонализированной медицины являются движущей силой роста рынка в Канаде. Сотрудничество между исследовательскими институтами и международными биотехнологическими компаниями также ускоряет клинические испытания и разработку инновационных методов лечения в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок лечения спинальной мышечной атрофии в Азиатско-Тихоокеанском регионе демонстрирует устойчивый рост, обусловленный повышением осведомленности о СМА и развитием инфраструктуры здравоохранения в таких странах, как Индия, Япония, Австралия и Китай. Государственные инициативы в регионе поддерживают разработку и коммерциализацию методов лечения СМА. Кроме того, благодаря большой численности населения региона и растущему вниманию к лечению редких заболеваний, ожидается, что рынок Азиатско-Тихоокеанского региона продемонстрирует значительный рост.

Рынок лечения спинальной мышечной атрофии в Индии находится на ранней стадии развития, осведомлённость о заболевании растёт, и проводятся разъяснительные кампании. Однако высокая стоимость лечения СМА является препятствием для развития рынка в Индии. Местные органы власти и организации здравоохранения прилагают усилия для повышения осведомлённости, внедрения доступных вариантов лечения и расширения диагностических возможностей. Большая численность населения страны создаёт потенциал для будущего роста рынка по мере улучшения инфраструктуры здравоохранения.

Австралийский рынок значительно более развит благодаря существующим программам скрининга новорожденных, позволяющим проводить раннюю диагностику и лечение. По данным Министерства здравоохранения и ухода за престарелыми, каждый 35-й австралиец является неосознанным носителем гена спинальной мышечной атрофии, а каждый 10 000 новорождённый в стране ребёнок страдает этим заболеванием. Правительство активно поддерживает лечение редких заболеваний и предлагает программы возмещения расходов, такие как PBS. Поэтому ожидается, что страна будет наблюдать рост.

Участники рынка лечения спинальной мышечной атрофии:

- Американская ассоциация физиотерапии

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Астеллас Фарма

- Пекинская компания Jinlan Gene Technology Co., Ltd.

- Биоген Инк.

- Детская больница Бостона

- Детская больница дочерей короля

- Ф. Хоффманн-Ля Рош Лтд.

- Хануген Терапевтика

- Национальная детская больница

- NMD Pharma A/S

- Новартис АГ

- Пфайзер, Инк.

- Scholar Rock, Inc.

Компании, работающие на рынке лечения спинальной мышечной атрофии, стремятся предлагать более эффективные долгосрочные решения. Многие инвестируют в персонализированные препараты, нацеленные на конкретные генетические мутации, в то время как другие расширяют доступ пациентов к препарату посредством ценовых стратегий, партнерств по возмещению расходов и программ раннего скрининга. В октябре 2024 года компания Roche представила двухлетние положительные данные текущего исследования RAINBOWFISH на 29-й конференции Всемирного общества по изучению мышц, посвященной оценке эффективности и безопасности рисдиплама у детей с СМА. Получение разрешений регулирующих органов и выход на новые рынки также являются ключевыми стратегиями, принятыми ведущими игроками.

Последние события

- В январе 2024 года компания Voyager Therapeutics, Inc. объявила о стратегическом сотрудничестве и лицензионном соглашении с Novartis Pharma AG для продвижения потенциальных методов генной терапии спинальной мышечной атрофии.

- В марте 2021 года компания PTC Therapeutics, Inc. заключила партнерское соглашение с Фондом спинальной мышечной атрофии (СМА) для дальнейшего развития научных исследований в области СМА и других нервно-мышечных заболеваний с целью разработки новых методов лечения.

- Report ID: 2724

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.