成長する半導体技術の未来:次の技術革命を推進する

半導体業界は最先端のマイクロチップとデジタル変革によって急速に成長している

投稿日 : 09 October 2025

投稿者 : Akshay Pardeshi

データ、自動化、そして人工知能が世界を牽引する世界において、半導体産業は技術進歩の礎となっています。スマートフォンや電気自動車から量子コンピューティングや先進医療機器まで、半導体は私たちの未来を形作るイノベーションを牽引しています。需要の増加と地政学的緊張が世界のサプライチェーンを再構築する中で、成長を続ける半導体技術の未来は、かつてないほど重要かつ複雑になっています。このブログでは、統計的知見と検証済みの予測に基づき、半導体産業のトレンド、イノベーション、地域シフト、そして将来の展望を探ります。

半導体市場:爆発的な成長のスナップショット

米国半導体工業会(SIA)のデータによると、世界の半導体市場規模は2024年に5,278.8億米ドルに達しました。Research Nester Insightsの予測によると、この数字は2035年までに1兆3,800億米ドルに達し、年平均成長率(CAGR)は12.5%になると予想されています。

主な市場推進要因は次のとおりです。

- 5Gとエッジコンピューティングの導入増加

- 電気自動車の需要の高まり

- AIおよびMLアプリケーションの拡張

- 成長する家電製品とIoTエコシステム

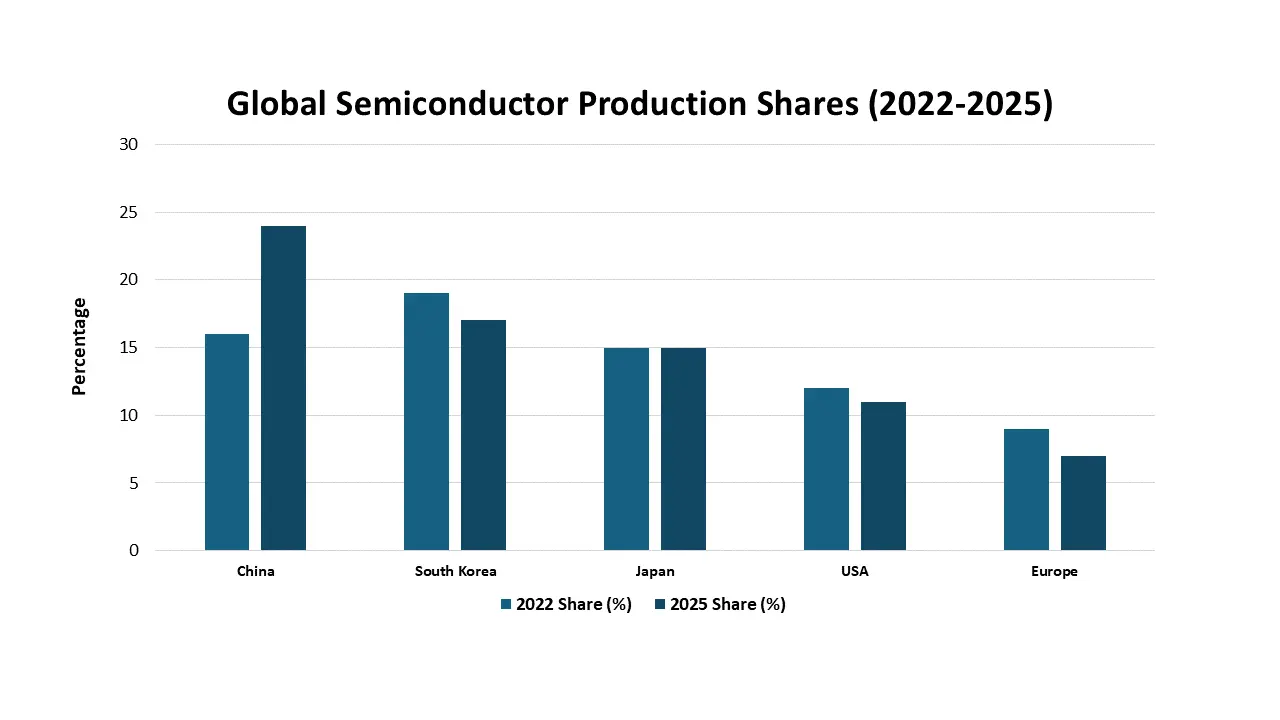

地域情勢:半導体生産における権力構造の変化

アジア太平洋地域、特に中国が世界の半導体生産を支配しており、2023年には台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)が世界のファウンドリ市場シェアの56%以上を占め、サムスンとグローバルファウンドリがそれに続きます。

半導体産業を再編する主要な技術トレンド

- 微細化ノードと先進リソグラフィー:トランジスタ密度の向上に伴い、チップメーカーはプロセスノードの微細化を進めています。TSMC、Intel、Samsungは、2027年までに2nm、そして最終的には1.4nmの生産開始を目指して競争を繰り広げています。極端紫外線(EUV)リソグラフィーによるこの微細化は、消費電力の削減、処理速度の高速化、そしてチップ容量の増加に貢献します。

EUV装置の唯一のサプライヤーであるASMLは、2023年に50台以上のEUVシステムを輸送した。各システムのコストは約2億ドルである。 - 3Dチップアーキテクチャと先進パッケージング:2D製造の生産性が低迷する中、業界は3Dチップアーキテクチャとヘテロジニアス・インテグレーション(複数のチップまたはチップレットを単一の先進パッケージに統合する手法)へと移行しつつあります。その代表的なイノベーションの一つが3Dスタッキングです。これは、ロジックダイとメモリダイをシリコン貫通ビア(TSV)を用いて垂直に積層する技術です。この手法は、信号距離、電力損失、放熱の問題を大幅に削減します。

さらに、チップレットベースのアーキテクチャは、モノリシックチップ設計に代わる、費用対効果の高いモジュール型の代替手段として普及しつつあります。1つの大きなチップを製造する代わりに、それぞれ異なる機能を実行する複数の小さなチップレットを1つのパッケージに統合します。これらのアプローチは、ワットあたりのパフォーマンスの向上、モジュール式のカスタマイズ、そしてデータ集約型タスクの低レイテンシを実現します。IntelのFoverosとAMDのInfinity Fabricは、チップレットベースのモジュール型アーキテクチャを用いて計算効率を向上させた代表的な例です。 - AIを活用した半導体設計:AIはチップの設計と検証の方法を変革しています。GoogleやSynopsysなどの企業は、AIベースの電子設計自動化(EDA)ツールを活用し、設計サイクルを最大30%短縮し、熱や性能の限界を予測し、電力供給を最適化しています。AIを活用した設計は、2025年に発表されたNvidiaのBlackwell GPUのように、1,000億個を超えるトランジスタを搭載したチップの複雑な設計管理に役立ちます。

半導体アプリケーション:あらゆる産業への拡大

- 自動車セクター:マッキンゼーによると、車載用半導体は2030年までに世界の半導体市場の15%を占めると予測されており、2022年の8%から増加する見込みです。EV、自動運転、車載インフォテインメントがこの成長を牽引しています。テスラの完全自動運転(FSD)チップは60億個のトランジスタを搭載し、14nm FinFETプロセスを採用しています。このプロセスはまもなく7nmにアップグレードされる予定です。

- ヘルスケア機器:半導体は、診断用画像システム、ウェアラブル健康モニター、スマートインプラントにおいて重要な役割を果たしています。ラボオンチップ技術の台頭により、ポータブルデバイスでのリアルタイム診断が可能になっています。レポートによると、2024年にはAI搭載チップを搭載した医療機器は前年比34%の成長を遂げると予想されています。

- データセンターとクラウドコンピューティング:データセンターの半導体需要は 2028 年までに倍増すると予想されています。ガートナー社によると、サーバー CPU の 30% 以上が AI 対応となり、2023 年の 6% から増加します。Nvidia、AMD、Intel は、AI トレーニングおよび推論ワークロード向けに最適化されたカスタム シリコンを構築しています。

半導体技術の未来

- 量子コンピューティングチップ: IBM、D-Wave、Googleなどの企業が開発した量子プロセッサは、ニオブなどの特殊材料を使用し、絶対零度近くで動作します。2030年までに、量子チップは、現在不可能な薬剤識別、暗号化、気候予測といった問題を解決できるようになると期待されています。例えば、2023年に発売されたIBMのEagleプロセッサは127量子ビットを実現しており、将来のチップはデータ補正機能も備え、1,000量子ビット以上を目指しています。

- ニューロモルフィックAIチップとエッジAIチップ:人間の脳に着想を得たこれらのチップは、より少ない電力でデータを評価できます。IntelのLoihi 2とBrainChipのAkidaがこのアイデアを先導しています。

エッジ AI チップは、クラウド アクセスを必要とせずにデバイス上でオンタイムの推論を可能にし、IoT、ドローン、AR/VR にとって重要です。 - 宇宙グレード半導体:月や火星への探査の増加に伴い、耐放射線性半導体が不可欠になりつつあります。これらのチップは、極度の放射線、温度、そして真空環境に耐えなければなりません。Research Nesterによると、2035年までに宇宙用半導体の世界市場は106億米ドルに達すると予測されています。

結論

半導体技術は単なる進化にとどまらず、現代生活のあらゆる側面に浸透しつつあります。AI、自動化、電動化、量子コンピューティングの統合により、より高速、小型、高効率なチップへの需要がかつてないほど高まっています。各国がチップの独立性確保に数十億ドルを投資し、民間企業が3Dパッケージング、2nmリソグラフィー、ニューロモルフィック・コンピューティングによって物理法則の限界を打ち破る中、半導体業界は「ニューシリコン時代」と呼ばれる時代を迎えています。投資家、テクノロジーリーダー、そして各国政府にとって、一つ確かなことがあります。それは、半導体技術の未来は単なるチップではなく、21世紀のデジタルインフラを形作るものであるということです。

お問い合わせ