キャッシュレス経済の基盤構築:デジタル決済インフラの理解

信頼性、安全性、革新性を兼ね備えたキャッシュレス取引でグローバルコマースを強化

投稿日 : 26 September 2025

投稿者 : Akshay Pardeshi

金融取引がスピード、利便性、そしてセキュリティをますます重視する世界において、デジタル決済インフラは現代の商取引を支える、目に見えないながらも強力な存在として台頭しています。街頭でQRコードをスキャンしたり、UPIを使って家賃を支払ったり、クレジットカードを使ってオンラインショッピングをしたりと、デジタル決済は今や日常生活に深く根付いています。しかし、こうしたシームレスな体験を可能にするものは何でしょうか?その答えは、強力で常に変化し続けるデジタル決済インフラにかかっています。このブログでは、デジタル決済インフラとは何か、なぜ重要なのか、その主要な構成要素、現在の世界的な動向、そして安全で包括的なデジタル経済を構築するための今後の方向性を探ります。

デジタル決済インフラの主要コンポーネント

毎秒発生するさまざまなデジタルトランザクションをサポートするために、複数の相互接続されたコンポーネントが調和して動作します。

- 決済ゲートウェイ:決済ゲートウェイは、加盟店と銀行の橋渡し役として機能します。これらのゲートウェイはPCI-DSSなどのセキュリティ基準に準拠しており、詐欺やデータ漏洩のリスクを低減します。取引が認証されると、ゲートウェイは適切な決済処理業者または決済銀行への送金リクエストの処理を開始します。最も一般的に使用されている決済ゲートウェイには、PayPal、Razorpay、Stripe、PayUなどがあり、様々なスタートアップ企業や多国籍企業にサービスを提供しています。

- 決済プロセッサー:プロセッサーは、取引の検証、銀行との接続、送金の保証を監督します。例えば、個人がカードをスワイプするかUPIを使用して支払いを行う際、プロセッサーはまず必要な資金があるかどうかを確認し、不正検出ルールを適用し、それぞれの口座への入金と出金の処理を行います。インドでは、インド国家決済機構(NPCI)がUPIやRuPayなどのシステムの国内プロセッサーとして重要な役割を果たしています。主要なグローバルプロセッサーとしては、Visa、Mastercard、American Express、そして地域ネットワークがあり、これらは時間どおりに決済サービスを提供しています。

- リアルタイム取引プラットフォーム:即時決済システムは、資金移動の方法を急速に変えつつあります。バッチ処理や遅延決済に依存する従来のシステムとは異なり、リアルタイムシステムは、24時間365日、いつでも即時に資金を送金することを可能にします。これらのシステムは、ピアツーピア取引、中小企業の決済、そして緊急時対応において非常に効果的です。

- モバイルウォレットの利用:アプリ内のモバイルウォレットは、決済プロセスをよりユーザーフレンドリーで便利にしました。これらのアプリには暗号化された情報が保存されており、ユーザーは毎回カード情報を物理的に入力することなく決済できます。また、ウォレットには通常、請求書の支払い、チケット予約、ピアツーピア送金、ロイヤルティ特典などの機能が搭載されており、消費者がそれぞれのウォレットを利用することを促しています。インドでは、PhonePe、Paytm、Google Payなどのアプリが、UPI取引、QRコードスキャン、あらゆる請求書の支払いに対応していることから、非常に人気が高まっています。世界では、Google Pay、Apple Pay、Samsung Payなどのプラットフォームが、シームレスな近距離無線通信(NFC)機能と便利なオンライン決済オプションを提供することで、何百万人ものユーザーにサービスを提供しています。

- コアバンキングシステム(CBS): CBSは、銀行の業務を統合し、すべての支店、ATM、デジタルプラットフォームから口座情報へのリアルタイムアクセスを可能にします。CBSプラットフォームは、UPI、NEFT、IMPSのいずれの決済方法であっても、顧客の銀行口座に即座に変更が反映されることを保証します。このリアルタイム連携は、迅速な資金決済、不正検出、そしてあらゆるデバイスを通じたデジタルバンキング体験の向上に役立ちます。

- 認証とセキュリティ:セキュリティの提供は、デジタル決済における信頼の基盤です。不正行為やサイバー攻撃がより動的になるにつれ、決済インフラはユーザーデータと取引を保護するために、多層的な認証メカニズムを導入する必要があります。例えば、多くのUPIアプリでは、安全性を高めるために、生体認証またはPINベースのログインに加え、デバイスのロックが必須となっています。

- 強固な規制ガイドライン:強力な規制環境は、デジタル決済が迅速かつ容易であるだけでなく、安全で、セキュリティが確保され、包摂的であることを保証します。世界中の規制機関は、決済インフラの運用に関する法的ガイドラインを策定しています。インドでは、インド準備銀行(RBI)が「決済ビジョン2025」や「決済インフラ開発基金(PIDF)」といったイニシアチブ、そしてNPCIなどの機関の監督を通じて、デジタル決済の規制において中心的な役割を果たしています。また、顧客確認(KYC)、データプライバシー、詐欺対策に関するガイドラインも定めています。欧州では、改訂決済サービス指令(PSD2)が消費者の権利を強化し、オープンバンキングを推進しています。これらの枠組みは、相互運用性、データ保護、金融包摂を確保するとともに、フィンテックおよび銀行セクター全体におけるイノベーションを促進しています。

インドのデジタル決済革命:UPIのストーリー

インド国家決済機構(NPCI)が2016年に導入して以来、UPI(Unified Payments Interface)は世界で最も強力で広く利用されているリアルタイム決済システムの一つに成長しました。当初はピアツーピア送金を簡素化するために開発されましたが、個人、加盟店、大企業など、あらゆる企業が利用する本格的なデジタル決済プラットフォームへと急速に進化しました。

急増するボリュームと広範な採用

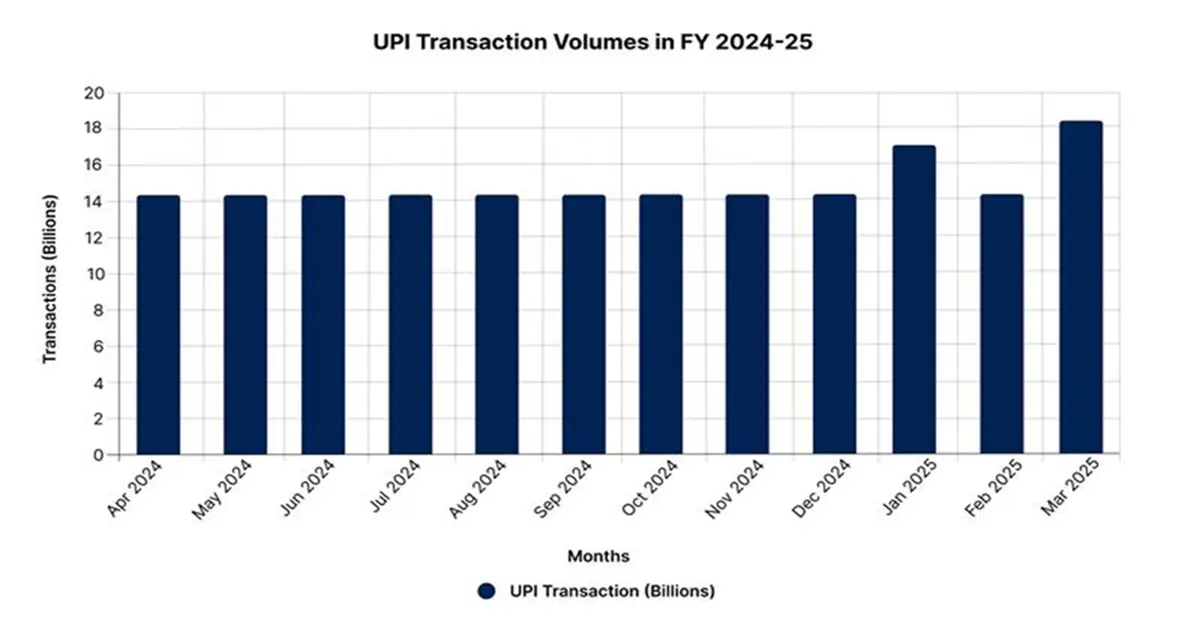

2024-25年度、UPIは驚異的な1736億件の取引を記録し、その価値は173.6兆ルピーに達し、前年比で32%の増加を示しました。月間取引平均は現在144.6億件前後で推移しており、2025年1月には169.9億件の取引を記録しました。この勢いは2025年5月まで続き、UPIはこれまでで最高の月間実績となる186.8億件の取引、総額約25兆ルピーを達成しました。全体として、2024-25年度には、UPIは1858億件の決済、総額261兆ルピーを処理し、インドのデジタル決済全体の83.7%を占めました。世界的に見ても、この成功によりインドはトップの座に就きました。2025年度の時点で、インドは世界中で行われたリアルタイムデジタル決済全体の48.5%を占めており、他国を大きく引き離しています。

出典: PIB

デジタル決済市場における市場シェアと主要プレーヤー

UPIはインドのデジタル決済取引量の約84%を占めています。この分野では、PhonePeが市場を席巻し、シェアの約48%を占め、5億9,000万人以上のユーザーを抱え、1日あたり3億1,000万件の取引を記録しています。Google Payは約36%で2位、Paytmは約11%のシェアを占めています。市場で活発に活動している他の企業としては、BHIM、CRED、Amazon Payがあり、それぞれ専用のユーザーコミュニティとサービスを提供しています。この競争環境は、UPIのオープンAPIアーキテクチャによって活性化しており、これにより、異なるプラットフォーム間でのアプリの統合、連携、イノベーションが促進されています。

お問い合わせ