Prospettive di mercato dei microinverter solari:

Il mercato dei microinverter solari è stato stimato in 3,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 18,9 miliardi di dollari entro la fine del 2035, con un CAGR del 19,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei microinverter solari è stimato in 4,6 miliardi di dollari.

Il principale motore di espansione del mercato dei microinverter solari è l'accelerazione delle installazioni fotovoltaiche distribuite e su tetto, supportate da incentivi governativi e da obblighi di produzione. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti, il rapporto 2022 sulla revisione della catena di fornitura del fotovoltaico solare afferma che, per raggiungere l'obiettivo del 100% di elettricità pulita entro la fine del 2035, l'energia solare deve aumentare dal 4% al 40% della fornitura elettrica nazionale, determinando così una massiccia domanda di moduli solari, inverter e componenti correlati. Il rapporto sottolinea inoltre che la catena di fornitura globale rimane concentrata in Cina; incentivi federali strategici, investimenti nel settore manifatturiero e iniziative per la forza lavoro potrebbero ripristinare la capacità produttiva statunitense, favorendo la competitività interna e la sicurezza energetica. Pertanto, questi fattori incoraggiano un miglioramento della diffusione dei microinverter per sistemi fotovoltaici, piuttosto che approcci centralizzati.

Inoltre, l'accelerazione della diffusione mondiale dell'energia solare sta creando solide basi per l'espansione del mercato. Nel maggio 2024, l'articolo pubblicato da NREL affermava che nel 2023 gli impianti fotovoltaici in tutto il mondo avevano raggiunto una potenza compresa tra 407 e 446 GWcc, portando la capacità totale a circa 1,6 TWcc, con la Cina che contribuiva a quasi il 60% della nuova capacità e gli Stati Uniti che emergevano come secondo mercato più grande. Inoltre, il solare rappresentava il 54% della nuova generazione di energia negli Stati Uniti, supportata da oltre 26 GWac di nuove installazioni fotovoltaiche e da una capacità di accumulo di energia in rapida crescita. Il rapporto sottolineava inoltre che i prezzi dei moduli si sono ridotti e la tecnologia ha fatto progressi verso celle mono e di tipo N ad alta efficienza; la necessità di ottimizzazione a livello di modulo, resilienza della rete e monitoraggio energetico continua ad aumentare, stimolando così il mercato globale dei microinverter solari.

Chiave Microinverter solare Riepilogo delle Analisi di Mercato:

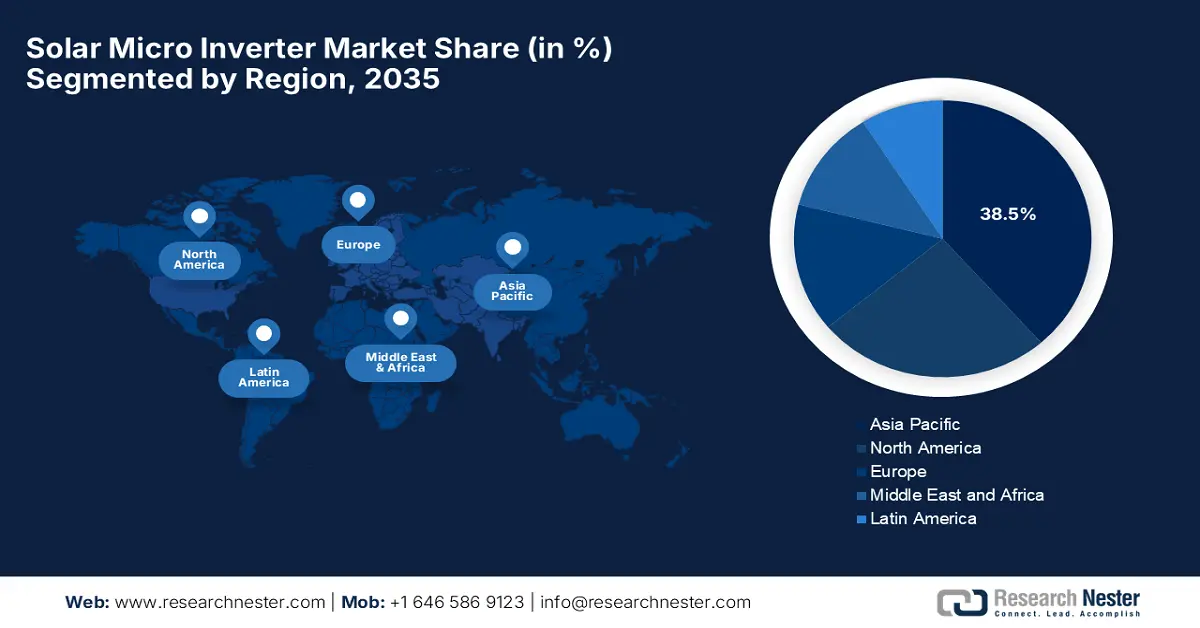

Approfondimenti regionali:

- Entro il 2035, si prevede che la regione Asia-Pacifico nel mercato dei microinverter solari raggiungerà una quota di fatturato del 38,5%, spinta dalla forte attenzione rivolta alle soluzioni energetiche decentralizzate e all'espansione dell'energia solare sui tetti.

- Il Nord America è pronto a rafforzare la propria posizione di mercato attraverso una maggiore adozione dell'energia solare e strutture di net-metering di supporto, spinte da politiche energetiche progressiste.

Informazioni sui segmenti:

- Entro il 2035, si prevede che il segmento monofase nel mercato dei microinverter solari raggiungerà una quota del 55,6%, sostenuta dalla diffusa penetrazione degli impianti fotovoltaici sui tetti residenziali.

- Si prevede che il segmento residenziale rappresenterà una quota del 40,3% entro il 2035, sostenuto dall'accelerazione della diffusione del fotovoltaico e dall'adozione basata sugli incentivi.

Principali tendenze di crescita:

- Rapida adozione dell'energia solare residenziale

- Progressi tecnologici nell'elettronica di potenza a livello di modulo

Sfide principali:

- Concentrazione della catena di fornitura

- Complessità tecnica e affidabilità

Attori principali: Enphase Energy, Inc., APsystems, AEconversion GmbH & Co., SMA Solar Technology AG, ABB Ltd., Darfon Electronics Corporation e altri.

Globale Microinverter solare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,9 miliardi di USD

- Dimensioni del mercato nel 2026: 4,6 miliardi di USD

- Dimensioni previste del mercato: 18,9 miliardi di USD entro il 2035

- Previsioni di crescita: 19,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Australia, Brasile, Paesi Bassi, Regno Unito

Last updated on : 20 November, 2025

Mercato dei microinverter solari: fattori di crescita e sfide

Fattori di crescita:

- Rapida adozione dell'energia solare residenziale: questo è uno dei principali motori di crescita per il mercato dei microinverter solari, poiché l'implementazione di impianti fotovoltaici su tetto, soprattutto nelle economie sviluppate, sta creando un contesto imprenditoriale estremamente favorevole in questo settore. Secondo il rapporto pubblicato da Research Nester, si prevede che il mercato dell'energia solare fotovoltaica su tetto , che rappresenta la principale applicazione dei microinverter, crescerà a un ritmo notevole entro la fine del 2035, poiché la marea crescente solleva tutte le imbarcazioni. Con la costruzione di sempre più impianti su tetto, aumenta la domanda di tutti i componenti, compresi gli inverter, e il rapporto afferma anche che il segmento on-grid è destinato a una crescita significativa. I microinverter sono particolarmente adatti per gli impianti su tetto residenziali e commerciali on-grid, il che li rende adatti alla crescita complessiva del mercato.

Lanci di prodotti globali e traguardi di mercato di Sungrow agli eventi Intersolar 2024

Evento | Dettagli | Focus sul prodotto | Impatto sul mercato |

Intersolar Europe 2024 | Sungrow ha presentato circa 50 prodotti rinnovabili; ha lanciato l'inverter di stringa SG350HX-20 con diagnosi intelligente della curva IV e maggiore adattabilità alla rete | Inverter di stringa su scala industriale (SG350HX-20) | Aumenta l'efficienza dell'impianto e la stabilità della rete; supporta la produzione di energia sostenibile |

Intersolar Sud America 2024 | Raggiunti 20 GW di ordini cumulativi di inverter contrattuali in America Latina; introdotto il microinverter residenziale S2000S-SA; svelati nuovi inverter C&I e sistemi di accumulo | Microinverter residenziale (S2000S-SA), inverter C&I e di utilità, accumulo di energia, caricabatterie per veicoli elettrici | Rafforza la presenza in America Latina; supporta l'espansione dell'energia solare, dello stoccaggio e dei veicoli elettrici |

Fonte: Sungrow

- Progressi tecnologici nell'elettronica di potenza a livello di modulo: questi microinverter offrono l'ottimizzazione dei singoli pannelli e una maggiore affidabilità del sistema, il che sta rapidamente aumentando i tassi di adozione sul mercato. A questo proposito, Apex Energy Australia ha annunciato nel settembre 2024 di aver completato un impianto solare off-grid per un'abitazione 100% elettrica nell'Australia Meridionale, dotato di un impianto solare autoportante da 19,92 kW. Ha inoltre affermato che il sistema integra inverter FIMER UNO-DM da 6 kW, pannelli Jinko Tiger NEO, inverter/caricabatterie Selectronic SP PRO e batterie PowerPlus Energy LFP, progettati per soddisfare il fabbisogno energetico giornaliero di 40 kWh dell'abitazione con un backup minimo del generatore. Inoltre, l'impianto utilizza diversi orientamenti solari, doppi inverter MPPT e comunicazione per una produzione energetica ottimizzata, garantendo un'alimentazione affidabile e ininterrotta in un ambiente off-grid.

- Incentivi governativi e politiche di sostegno: l'esistenza di politiche come il credito d'imposta sugli investimenti degli Stati Uniti, le tariffe feed-in e i programmi di net metering sta incentivando l'adozione dell'energia solare, creando una forte domanda di sistemi basati su microinverter, soprattutto nelle regioni con costi energetici elevati e obblighi di energia rinnovabile. Energy & Environment, nell'agosto 2025, ha rivelato che l'India è emersa come leader predominante nel settore delle energie rinnovabili, classificandosi al 4° posto per capacità rinnovabile complessiva, al 4 ° posto per l'eolico e al 3° per l'energia solare. Ha inoltre sottolineato che la capacità solare del Paese ha superato i 119,02 GW, di cui le energie rinnovabili hanno contribuito per il 50,07% alla capacità energetica totale, raggiungendo gli obiettivi della COP26 con cinque anni di anticipo. Inoltre, iniziative governative come il PM Surya Ghar, il PM-KUSUM, i parchi solari e i progetti sull'idrogeno verde stanno promuovendo l'adozione di energia pulita e la produzione nazionale, a vantaggio del mercato dei microinverter solari.

Sfide

- Concentrazione della catena di fornitura: il mercato dei microinverter solari si trova ad affrontare sfide impegnative in termini di catena di fornitura, poiché si basa su componenti critici come semiconduttori, condensatori ed elettronica di potenza, la maggior parte dei quali è prodotta in un numero limitato di paesi, in particolare in Asia. La vulnerabilità a restrizioni commerciali, dazi e sconvolgimenti geopolitici, unita a una limitata diversificazione dei fornitori, aumenta i tempi di consegna ed espone i produttori a improvvisi picchi di prezzo. Pertanto, queste interruzioni nelle materie prime a monte come silicio, rame e componenti elettronici possono causare ritardi nella produzione, rappresentando in definitiva un ostacolo importante all'espansione del mercato. Inoltre, questa concentrazione complica l'implementazione e influisce anche sull'affidabilità dei progetti internazionali.

- Complessità tecnica e affidabilità: i microinverter richiedono un'unità per modulo solare, il che aumenta la complessità di installazione rispetto agli inverter centralizzati, riducendo le dinamiche di crescita del mercato dei microinverter solari. Inoltre, ogni inverter rappresenta un potenziale punto di guasto, sollevando preoccupazioni circa l'affidabilità a lungo termine e i costi di manutenzione. D'altro canto, le sfide tecniche, come l'efficiente gestione termica, la regolazione della tensione e la protezione dagli stress ambientali, stanno creando esitazioni tra i pionieri nell'investire in questo campo. Analogamente, il monitoraggio a livello di modulo offre vantaggi in termini di prestazioni; gli installatori devono essere formati per gestire il maggior numero di dispositivi per sistema. Pertanto, la manutenzione o la sostituzione in impianti di grandi dimensioni può essere logisticamente impegnativa per sviluppatori e utenti finali.

Dimensioni e previsioni del mercato dei microinverter solari:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

19,2% |

|

Dimensione del mercato dell'anno base (2025) |

3,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei microinverter solari:

Analisi del segmento di fase

Si prevede che il mercato dei microinverter solari sarà dominato dal segmento monofase, che si aggiudicherà la quota di fatturato maggiore, pari al 55,6%, entro la fine del 2035. Il predominio di questo sottotipo è alimentato dall'ampia penetrazione di impianti fotovoltaici residenziali su tetto in mercati consolidati, dove il servizio domestico standard è monofase. Inoltre, questi inverter si integrano naturalmente nei sistemi monofase, il che li rende vantaggiosi per l'elettronica a livello di modulo, favorendo così una maggiore quota di fatturato. Inoltre, sono adatti all'elettronica di potenza a livello di modulo, che consente l'ottimizzazione individuale di ciascun pannello solare. Pertanto, questa capacità migliora la raccolta di energia e l'efficienza, in particolare nelle installazioni in cui ombreggiamento, orientamento o disallineamento dei pannelli potrebbero altrimenti ridurre le prestazioni complessive del sistema, denotando quindi un ambito di applicazione più ampio.

Analisi del segmento applicativo

Si prevede che il segmento residenziale raggiungerà una quota considerevole del 40,3% del mercato durante il periodo di tempo considerato. La crescita del segmento è ampiamente supportata dall'adozione del fotovoltaico, poiché presenta un elevato numero di unità ed è guidata dalle politiche. Secondo il rapporto NREL pubblicato a maggio 2024, dall'approvazione del credito d'imposta sugli investimenti, il mercato solare residenziale statunitense ha registrato una crescita esponenziale, con il numero di impianti fotovoltaici installati annualmente in aumento di circa il 36%, ovvero oltre 250 volte rispetto al dato iniziale. Entro la fine del 2023, la SEIA stimava circa 4,7 milioni di impianti fotovoltaici residenziali a livello nazionale, di cui il 3,3% di tutte le famiglie (o il 5,3% delle case unifamiliari) aveva adottato l'energia solare. Pertanto, questi incentivi e le politiche di collegamento alla rete supportano gli impianti residenziali, favorendo anche la scelta di microinverter.

Analisi del segmento della tecnologia della comunicazione

Entro la fine del periodo di previsione, si prevede che il segmento cablato basato sulla tecnologia di comunicazione acquisirà una quota del 35,3% nel mercato dei microinverter solari. I sistemi di conversione a livello di modulo sono dotati di collegamenti di monitoraggio e comunicazione avanzati, più facili da integrare tramite reti cablate, soprattutto nelle installazioni residenziali e commerciali di piccole dimensioni, dove il costo del cablaggio è marginale. Le utility richiedono un monitoraggio più granulare e un rilevamento dei guasti, in cui le comunicazioni cablate integrate nei sistemi di microinverter diventano un elemento di differenziazione e un motore di fatturato, contribuendo a una maggiore adozione in questo sottosegmento. Inoltre, sia le utility che i gestori di sistema richiedono sempre più un monitoraggio granulare e un rilevamento rapido dei guasti per garantire maggiore affidabilità ed efficienza. Pertanto, questa funzionalità avanzata non solo migliora l'efficienza operativa, ma funge anche da elemento di differenziazione chiave nel mercato, favorendo tassi di adozione estremamente elevati.

La nostra analisi approfondita del mercato dei microinverter solari include i seguenti segmenti:

Segmento | Sottosegmenti |

Fase |

|

Applicazione |

|

Potenza nominale |

|

Tipo di griglia |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei microinverter solari - Analisi regionale

Approfondimenti sul mercato APAC

L'area Asia-Pacifico ha acquisito una posizione dominante nel mercato internazionale, conquistando la maggiore quota di fatturato, pari al 38,5%, entro la fine del periodo di previsione. Questa posizione dominante è alimentata dalla forte attenzione alle soluzioni energetiche decentralizzate e agli impianti solari sui tetti. Paesi di spicco della regione, come Giappone, Corea del Sud e Australia, stanno promuovendo attivamente l'adozione dell'energia solare residenziale e commerciale grazie alle politiche energetiche regionali che enfatizzano la stabilità della rete e l'integrazione dell'accumulo di energia. Nel febbraio 2025, ITOCHU Corporation ha annunciato di aver stretto una partnership strategica con Enphase Energy Inc., incrementando l'adozione dei microinverter Enphase per gli impianti solari residenziali in Giappone, a partire da Tokyo e puntando a un'espansione a livello nazionale. Questa collaborazione, quindi, affronta le sfide legate allo spazio limitato sui tetti e alla luce solare non uniforme, consentendo così una generazione di energia solare più efficiente.

Il mercato dei microinverter solari in Cina ha acquisito un'enorme visibilità negli ultimi anni, con un'adozione su larga scala in installazioni residenziali e piccole installazioni commerciali. Allo stesso tempo, i produttori nazionali si concentrano sullo sviluppo di soluzioni intelligenti e compatibili con la rete per soddisfare le esigenze dei consumatori. A questo proposito, AP Systems ha dimostrato un impegno chiaro e costante per l'innovazione e la leadership nel settore dei microinverter, dove nel 2021 ha consolidato il suo segmento tecnologico lanciando i primi microinverter di quarta generazione ad alta corrente al mondo e un dispositivo di spegnimento rapido compatibile, espandendo al contempo la propria attività verticalmente nel settore dell'accumulo di energia residenziale. Inoltre, questo percorso di innovazione è proseguito nel 2023 con il lancio di nuovi microinverter dotati di modalità di comunicazione duali avanzate per una maggiore flessibilità di installazione. Inoltre, il ripetuto riconoscimento dell'azienda con il premio Top PV Brand in diverse regioni dal 2021 al 2023 sottolinea il successo della penetrazione e la consolidata reputazione del marchio.

L'India è diventata uno dei mercati più influenti e forti per il mercato a causa dell'aumento dei costi dell'elettricità, delle frequenti interruzioni della rete e delle installazioni residenziali e commerciali. Modelli di finanziamento innovativi e programmi di sovvenzioni incoraggiano le famiglie e le piccole imprese ad adottare sistemi solari basati su microinverter. In questo contesto, l'IBEF ha riferito a settembre 2025 che il governo del paese sta ampliando l'elenco dei modelli approvati e le iniziative dei produttori per includere anche le celle solari, con l'intenzione di includere lingotti e polisilicio, con l'obiettivo di incrementare la produzione nazionale. Il programma di incentivi alla produzione di moduli solari, pari a 24.000 crore di rupie (2,72 miliardi di dollari), ha attirato investimenti per 50.000 crore di rupie (5,66 miliardi di dollari), che stanno rapidamente trainando la crescita della capacità solare dell'India da 2,4 GW nel 2013 a 130 GW oggi, insieme a una significativa espansione dell'eolico e del solare su tetto. Il governo punta a produrre 500 GW di energia non basata su combustibili fossili entro cinque anni, il che indica una prospettiva positiva per il mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America sarà il leader del mercato, in gran parte grazie alla forte adozione, in particolare nelle aree con elevata irradiazione solare e politiche energetiche progressiste. Inoltre, l'aspetto dei programmi di net metering sta incoraggiando i proprietari di case a integrare l'energia solare sui tetti con i microinverter, con una maggiore efficienza. La regione beneficia anche dell'integrazione IoT e del monitoraggio del sistema, che offre un'opportunità incoraggiante per i pionieri in questo campo. Oltre a ciò, gli inverter sono sempre più spesso abbinati a sistemi di accumulo a batteria per supportare l'indipendenza dalla rete. Inoltre, la consapevolezza regionale sulle energie rinnovabili, unita alle iniziative aziendali di sostenibilità, sta accelerando l'adozione dei microinverter sia nel settore residenziale che in quello commerciale. Pertanto, la presenza di tutti questi fattori sta aumentando la diffusione del mercato in Nord America.

Gli Stati Uniti hanno consolidato la propria posizione di principale contributore alla crescita del mercato regionale dei microinverter solari nel periodo di tempo considerato. Questo progresso è sostenuto con successo da forti incentivi federali, politiche solari e dall'aumento dei costi dell'elettricità. Anche le partnership strategiche e la produzione nazionale stanno rapidamente rafforzando l'espansione del mercato. Nel luglio 2024, Enphase Energy ha annunciato di aver iniziato a spedire i suoi microinverter commerciali IQ8 dal suo stabilimento produttivo in Texas, segnando un importante passaggio dalla produzione estera supportata dall'Inflation Reduction Act. Questi inverter sono progettati per installazioni commerciali di piccole e medie dimensioni, offrono una migliore raccolta di energia e una sicurezza leader del settore e sono compatibili con pannelli solari fino a 640 W. Ha inoltre affermato che i distributori statunitensi possono ora ordinare questi microinverter, supportati dal gateway commerciale IQ 2 e dalla piattaforma di monitoraggio Enphase, fornendo alle aziende soluzioni per le energie rinnovabili.

Si prevede che il mercato canadese dei microinverter solari registrerà una notevole espansione, supportata da sovvenzioni provinciali e federali. Le difficili condizioni climatiche del Paese rendono necessari questi inverter, mentre le campagne di sensibilizzazione e gli obiettivi di energia sostenibile in province come l'Ontario e la Columbia Britannica ne stanno favorendo l'adozione su larga scala. A settembre 2025, Canadian Solar ha annunciato il lancio dei suoi moduli a basse emissioni di carbonio di nuova generazione, che combinano innovazioni avanzate nella produzione di wafer con la tecnologia delle celle a eterogiunzione per raggiungere un'impronta di carbonio ridotta di 285 kg CO₂eq/kW. Progettati specificamente per applicazioni su scala industriale e commerciale, i moduli erogano una potenza fino a 660 Wp con un'efficienza del 24,4%, mentre le innovazioni produttive riducono il consumo energetico e il tempo di ritorno dell'investimento in termini di emissioni di carbonio di circa l'11%. Questi moduli sono pienamente compatibili con il portafoglio di inverter solari del Paese, il che denota quindi prospettive di mercato positive.

Approfondimenti sul mercato europeo

L'Europa sta crescendo esponenzialmente nel mercato mondiale, grazie in gran parte alle politiche di decarbonizzazione e alla proliferazione di impianti solari residenziali sui tetti. I paesi si concentrano sull'aumento dell'efficienza energetica, sull'integrazione delle reti intelligenti e sulle iniziative ESG aziendali, mentre i programmi solari comunitari contribuiscono alla domanda. A maggio 2025, SMA Group ha registrato un valore di vendita di ben 1.530 milioni di euro (1.652,4 milioni di USD). Il segmento Large Scale & Project Solutions ha registrato una performance positiva, raggiungendo 1.175,8 milioni di euro (1.269,3 milioni di USD) di fatturato e 227 milioni di euro (245,2 milioni di USD) di EBIT. Ha inoltre dichiarato che per il 2025 l'azienda prevede un fatturato compreso tra 1.500 e 1.650 milioni di euro (1.620-1.782 milioni di USD), supportato dalla fusione dei segmenti Home e C&I nella nuova divisione Home & Business Solutions e dalle continue misure di riduzione dei costi. Pertanto, questa forte domanda crea un ambiente imprenditoriale estremamente redditizio per il mercato.

Principali parametri finanziari del Gruppo SMA per il 2023 (EUR e USD)

Metrico | 2023 (milioni di euro) | 2023 (milioni di USD) |

Saldi | 1.904,1 | 2.056,4 |

EBITDA | 311.0 | 335,9 |

EBIT | 269,5 | 290.7 |

Reddito netto | 225.7 | 243,6 |

Uscita inverter | 20,5 GW | 20,5 GW |

Liquidità netta | 283.3 | 305.9 |

Fonte: SMA

La Germania è leader nell'intero mercato regionale, fortemente spinta dalla penetrazione del solare fotovoltaico, da tariffe di incentivazione e dalla presenza di politiche di transizione energetica. Il mercato nazionale beneficia anche dell'integrazione con soluzioni di accumulo di energia, che affrontano i problemi di stabilità della rete. Si è assistito a una spinta verso la generazione di energia distribuita e gli impianti solari decentralizzati. Nel novembre 2025, Infineon Technologies AG ha annunciato che la sua tecnologia di commutazione bidirezionale CoolGaN alimenta i microinverter della serie IQ9 di nuova generazione di Enphase Energy, migliorando così la potenza in uscita, l'efficienza e l'affidabilità e riducendo al contempo i costi di sistema. Ha inoltre evidenziato che il BDS basato su GaN consente la conversione di potenza a singolo stadio, riducendo le perdite di potenza fino al 68% rispetto agli switch al silicio, e supporta una vasta gamma di applicazioni, dal solare fotovoltaico e dall'accumulo di energia ai veicoli elettrici e ai server di intelligenza artificiale.

Il Regno Unito detiene una posizione di forza nel mercato dei microinverter solari grazie alla crescente adozione dell'energia solare e al sostegno governativo, che promuove l'energia a basse emissioni di carbonio. Sia gli operatori nazionali che internazionali che operano nel paese si stanno concentrando su dispositivi ad alta efficienza, integrazione nella rete e monitoraggio in tempo reale, favorendo l'adozione da parte dei consumatori. Inoltre, il paese ospita diversi progetti solari urbani, programmi energetici comunitari e sistemi ibridi off-grid, che contribuiscono a una maggiore espansione del mercato. Inoltre, l'aumento dei costi energetici, gli obiettivi di sostenibilità e la crescente consapevolezza delle soluzioni rinnovabili sono riconosciuti come i principali fattori trainanti in questo settore. Il mercato britannico punta su affidabilità, sicurezza e facilità di installazione, posizionando i microinverter come scelta preferenziale per applicazioni solari residenziali e commerciali su piccola scala.

Principali attori del mercato dei microinverter solari:

- Enphase ? Energy, ? Inc. - Stati Uniti

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- APsystems - Cina / Stati Uniti

- AEconversion GmbH & Co. - Germania

- SMA ? Solar ? Technology ? AG - Germania

- ABB Ltd. - Svizzera

- Darfon Electronics Corporation - Taiwan

- Hoymiles ? Potenza ? Elettronica - Cina

- Chilicon ? Power ? LLC - Stati Uniti

- Northern Electric Power Co., Ltd. - Cina

- Tigo ? Energy, ? Inc. - Stati Uniti

- Envertech Corporation - Cina

- SunPower Corporation - Stati Uniti

- Sensata Technologies Inc. - Stati Uniti

- Tata ? Power ? Solar ? Systems Ltd. - India

- Enphase Energy, Inc. si è affermata come uno dei principali attori globali nel settore dei microinverter residenziali. La strategia dell'azienda consiste nell'espandere la capacità produttiva attraverso la produzione su contratto e nel concentrarsi sui moduli solari ad alta potenza. Inoltre, l'azienda ha annunciato una ristrutturazione della forza lavoro per allineare i costi operativi alle realtà del mercato, con il potenziale di cogliere l'espansione nel lungo termine.

- APsystems è cresciuta rapidamente dalla sua fondazione e ora afferma di servire clienti in oltre 150 paesi con spedizioni cumulative di MLPE (elettronica di potenza a livello di modulo) superiori a 6 GW entro la fine del 2024. L'azienda punta sui microinverter multi-modulo ad alto volume (ad esempio, versioni a doppio modulo e trifase), supportati da forti investimenti in ricerca e sviluppo (oltre 89 brevetti di invenzione) ed è ampiamente riconosciuta per la sua solidità finanziaria nella produzione di inverter.

- SMA Solar Technology AG è un fornitore di inverter ad ampio spettro che copre un'ampia gamma di applicazioni fotovoltaiche, tra cui residenziale, commerciale e di pubblica utilità. L'azienda ha inoltre registrato un fatturato di 1,90 miliardi di euro e un EBITDA di 311 milioni di euro, con 4.377 dipendenti in tutto il mondo. Oltre ai microinverter, SMA si concentra anche su soluzioni di gestione energetica integrata e su larga scala, il che le consente di godere di una solida posizione competitiva nella penetrazione degli inverter a livello di modulo in Europa e in altri mercati.

- AEconversion GmbH & Co. KG è un'azienda specializzata in microinverter ed elettronica di potenza per impianti di piccole dimensioni (ad esempio, impianti su tetto o balcone), con sede a Bad Sassendorf, in Germania. L'azienda punta sulla progettazione modulare, sulla facilità di installazione e su una ricerca e sviluppo e produzione locali di alta qualità, posizionandosi così come una nicchia di mercato nel segmento del fotovoltaico decentralizzato in Europa.

- Darfon Electronics Corporation Originariamente un produttore di componenti elettronici di grandi dimensioni, Darfon è entrata nel settore solare/inverter e ora offre microinverter e inverter ibridi a livello globale. Grazie alla progettazione completamente interna e al controllo di costi e qualità per i suoi microinverter, Darfon sfrutta la sua esperienza nella produzione di componenti per competere sia in termini di affidabilità che di costi.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Gli operatori specializzati coinvolti nel mercato dei microinverter solari stanno rapidamente promuovendo l'ottimizzazione a livello di modulo, mentre le aziende di elettronica di potenza più grandi si stanno espandendo in questo settore. Aziende leader come Enphase Energy, APsystems e AEconversion stanno puntando su architetture proprietarie per microinverter, capacità di monitoraggio software e reti di installazione. Nel giugno 2025, la divisione elettronica di Amber Group, IL JIN Electronics, ha annunciato di aver stipulato accordi definitivi per l'acquisizione di una quota di maggioranza di Power-One Micro Systems Pvt. Ltd., fornitore leader di inverter solari, sistemi di accumulo di energia a batteria, caricabatterie per veicoli elettrici, UPS e soluzioni per l'energia solare. Ha inoltre affermato che la partnership mira a sfruttare le capacità di ricerca e sviluppo manifatturiere di IL JIN per accelerare l'innovazione di prodotto e rafforzare la posizione di Power-One nei segmenti delle energie rinnovabili e dell'industria.

Panorama aziendale del mercato:

Sviluppi recenti

- Nel gennaio 2025, Enphase Energy ha annunciato di aver ampliato la propria presenza nel Sud-est asiatico entrando nei mercati solari di Vietnam e Malesia, distribuendo i suoi microinverter IQ8P ad alta potenza per applicazioni residenziali e commerciali.

- Nell'ottobre 2024, Servotech Power Systems Ltd. ha annunciato il lancio di una nuova serie di soluzioni solari, che comprende microinverter (800?W-1600?W), inverter on-grid, inverter ibridi, sistemi di accumulo di energia a batteria e controller per pompe solari.

- Report ID: 8256

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.