Prospettive di mercato degli inverter solari ad alta frequenza:

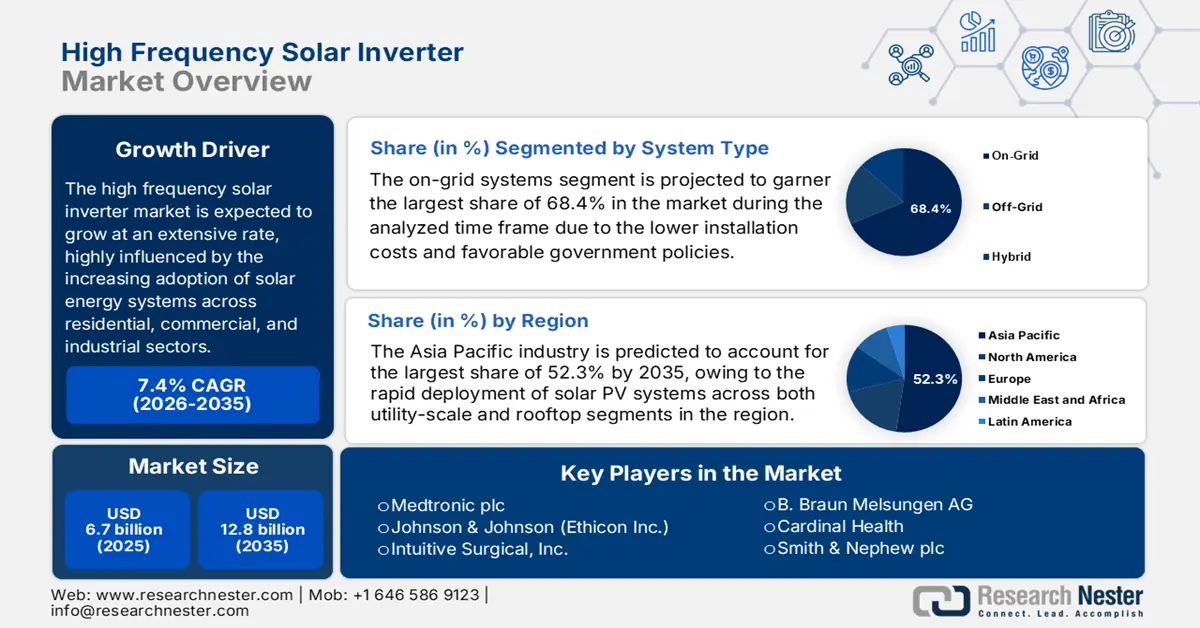

Il mercato degli inverter solari ad alta frequenza è stato stimato in 6,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 12,8 miliardi di dollari entro la fine del 2035, con un CAGR di circa il 7,4% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore degli inverter solari ad alta frequenza è stimata in 7 miliardi di dollari.

Si prevede che il mercato degli inverter solari ad alta frequenza crescerà a un ritmo sostenuto, fortemente influenzato dalla crescente adozione di sistemi di energia solare nei settori residenziale, commerciale e industriale. Secondo un articolo pubblicato dal WEF nel maggio 2023, le energie rinnovabili forniranno il 35% dell'elettricità mondiale entro la fine del 2025, con un aumento del 29% rispetto al 2022. Si afferma inoltre che la domanda di elettricità è destinata a crescere del 3% annuo fino al 2026, mentre negli Stati Uniti si prevede che il solare rappresenterà il 54% della nuova capacità elettrica nel 2023.

Inoltre, la transizione globale verso le energie rinnovabili e le politiche governative di supporto stanno offrendo ai pionieri un'opportunità incoraggiante per capitalizzare in questo settore. A riprova di ciò, il Dipartimento dell'Energia degli Stati Uniti ha segnalato che due importanti crediti d'imposta sostengono la produzione nazionale di energia pulita: il credito d'imposta 45X per la produzione manifatturiera avanzata e il credito d'imposta 48C per gli investimenti in progetti energetici avanzati. Ha inoltre affermato che i produttori possono richiederne uno, in base ai requisiti, per la produzione di componenti solari o per gli investimenti in impianti di produzione, influenzando così positivamente la crescita del mercato.

Chiave Inverter solare ad alta frequenza Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

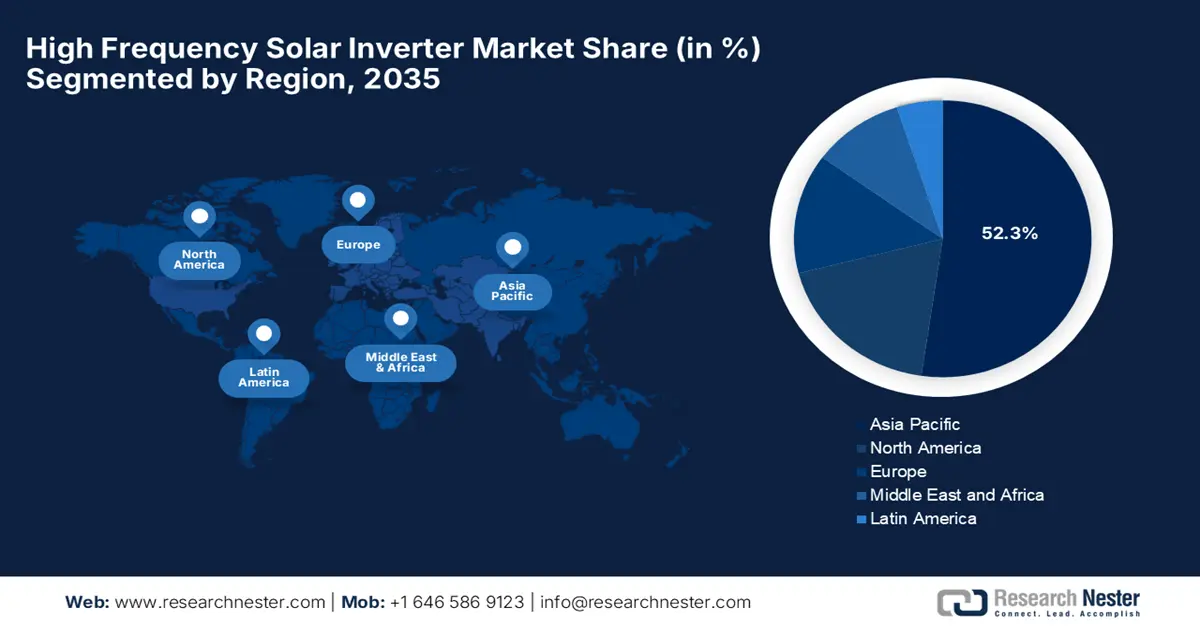

- Entro il 2035, si prevede che la regione Asia-Pacifico raggiungerà una quota del 52,3% nel mercato degli inverter solari ad alta frequenza, sostenuta dall'accelerazione della diffusione del solare fotovoltaico e da iniziative di supporto alle energie rinnovabili.

- Si prevede che il Nord America si espanderà in modo significativo entro il 2035, con una crescente adozione di impianti solari su tetti e su larga scala, sostenuti dai progressi nelle tecnologie degli inverter ad alta capacità.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento dei sistemi on-grid si assicurerà una quota del 68,4% nel mercato degli inverter solari ad alta frequenza, supportato da minori spese di installazione e quadri politici favorevoli.

- Si prevede che il segmento residenziale raggiungerà una quota del 45,8% entro il 2035, sostenuta dall'aumento dei costi dell'elettricità, dalla crescente domanda di indipendenza energetica e dai maggiori incentivi governativi.

Principali tendenze di crescita:

- Innovazioni tecniche all'avanguardia

- Crescita degli impianti fotovoltaici

Sfide principali:

- Complessità tecnica e problemi di affidabilità

- Costi iniziali elevati e sensibilità al prezzo

Attori principali: SMA Solar Technology AG (Germania), Huawei Technologies Co., Ltd. (Cina), Sungrow Power Supply Co., Ltd. (Cina), Ginlong Technologies Co., Ltd. (Solis) (Cina), Fronius International GmbH (Austria), Power Electronics SL (Spagna), Delta Electronics, Inc. (Taiwan), SolarEdge Technologies, Inc. (Israele), Enphase Energy, Inc. (Stati Uniti), GoodWe Technologies Co., Ltd. (Cina), TMEIC (Giappone), Yaskawa Electric Corporation (Giappone), Growatt New Energy Co., Ltd. (Cina), FIMER SpA (Italia), ABB Ltd. (Svizzera), Darfon Electronics Corp. (Taiwan), LG Electronics (Corea del Sud), Fimer Group (Italia).

Globale Inverter solare ad alta frequenza Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,7 miliardi di USD

- Dimensioni del mercato nel 2026: 7 miliardi di USD

- Dimensione prevista del mercato: 12,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, India

- Paesi emergenti: Vietnam, Brasile, Emirati Arabi Uniti, Corea del Sud, Messico

Last updated on : 27 October, 2025

Mercato degli inverter solari ad alta frequenza: fattori di crescita e sfide

Fattori di crescita

- Innovazioni tecniche all'avanguardia : l'utilizzo di materiali come il carburo di silicio e il nitruro di gallio, insieme ai miglioramenti negli algoritmi MPPT e nella gestione termica/EMI, sta incrementando sensibilmente le prestazioni degli inverter, favorendone così l'adozione. Ad esempio, nell'aprile 2025, Navitas Semiconductor ha introdotto i suoi ultimi moduli di potenza SiCPAK, che comprendono la tecnologia MOSFET al carburo di silicio con resina epossidica, ottenendo una variazione di resistenza termica 5 volte inferiore sotto stress termico, garantendo una maggiore durata del sistema e prestazioni superiori alle alte temperature. Inoltre, questi moduli sono destinati ad applicazioni impegnative come inverter solari e ottimizzatori di potenza.

- Crescita delle installazioni fotovoltaiche: si è registrato un aumento della diffusione in settori quali residenziale, commerciale e dei servizi di pubblica utilità, che sta riorganizzando le dinamiche di crescita di questo mercato. Secondo un articolo pubblicato da Ember nel settembre 2025, le installazioni solari sono aumentate del 64% nella prima metà del 2025, in tutti i paesi, raggiungendo i 380 GW, ben al di sopra dei 232 GW aggiunti nello stesso periodo del 2024. L'articolo ha inoltre osservato che la Cina ha guidato questa crescita, rappresentando il 67% delle aggiunte di capacità globale, più che raddoppiando le sue installazioni rispetto all'anno scorso.

- Costi in calo dei pannelli solari: i minori costi a monte dei pannelli solari e il bilanciamento dei sistemi rendono gli impianti solari estremamente visibili, il che a sua volta sta aumentando la domanda di inverter e altri componenti. Ciò è testimoniato dall'articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti, che ha rilevato che il costo dell'energia solare si è ridotto significativamente, con un costo medio ponderato livellato mondiale dell'energia per l'energia solare a concentrazione sceso del 70%, da 0,39 USD/kWh nel 2010 a meno di 0,12 USD/kWh nel 2023.

Credito d'imposta per investimenti in progetti energetici avanzati 48C (ITC) in vigore dal 2023

Tipo di progetto | Importo del credito |

Progetti energetici qualificati (rispetto delle norme sul lavoro) | 30% del costo dell'investimento |

Se le norme sul lavoro non vengono rispettate | 6% del costo dell'investimento |

Fonte: Dipartimento dell'Energia degli Stati Uniti

Aggiunte di capacità solare globale nella prima metà di ogni anno (GW)

Anno | Cina | Resto del mondo (totale) |

2022 | 37 | 53 |

2023 | 98 | 83 |

2024 | 125 | 107 |

2025 | 256 | 124 |

Fonte: Ember

Sfide

- Complessità tecnica e problemi di affidabilità: questo ha influenzato negativamente la crescita del mercato degli inverter solari ad alta frequenza. Questi inverter utilizzano tecnologie di commutazione avanzate e operano a una velocità di commutazione molto più elevata rispetto agli inverter convenzionali. Pertanto, questa complessità ne aumenta la vulnerabilità, come stress termico, interferenze elettromagnetiche e una più rapida usura dei componenti. In climi rigidi come temperature elevate, polvere o umidità, questi inverter presentano problemi di affidabilità, che richiedono una gestione termica altamente avanzata.

- Costi iniziali elevati e sensibilità al prezzo: la produzione in questo mercato è in genere più elevata a causa dell'utilizzo di componenti e tecnologie di progettazione avanzate. Ciò si traduce anche in un prezzo di acquisto molto elevato, che rappresenta un ostacolo importante, soprattutto nei mercati sensibili al prezzo. Inoltre, consumatori e installatori spesso optano per alternative più economiche, limitando così l'adozione diffusa degli inverter solari ad alta frequenza.

Dimensioni e previsioni del mercato degli inverter solari ad alta frequenza:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,4% |

|

Dimensione del mercato dell'anno base (2025) |

6,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

12,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli inverter solari ad alta frequenza:

Analisi del segmento del tipo di sistema

In base alla tipologia di sistema, si prevede che il segmento dei sistemi on-grid acquisirà la quota maggiore, pari al 68,4%, nel mercato degli inverter solari ad alta frequenza durante l'intervallo di tempo analizzato. I minori costi di installazione e le politiche governative favorevoli, come il net metering, sono i fattori chiave alla base di questa leadership. Il governo indiano ha dichiarato che il programma PM Surya Ghar: Muft Bijli Yojana, lanciato nel febbraio 2024 con una dotazione di 75.021 crore di rupie (9,02 miliardi di dollari), mira a promuovere l'adozione di impianti solari sui tetti tra le famiglie. Inoltre, offre sussidi fino a 78.000 rupie (939,7 miliardi di dollari) per sistemi fino a 3 kW, rafforzando così gli impianti solari on-grid.

Analisi del segmento di utenti finali

In base all'utente finale, si prevede che il segmento residenziale raggiungerà una quota significativa del 45,8% nel mercato degli inverter solari ad alta frequenza per tutto il periodo analizzato. L'aumento dei prezzi dell'elettricità, la crescente domanda di indipendenza energetica da parte dei consumatori e i forti incentivi governativi sono i fattori chiave alla base della leadership del segmento. Oltre a crediti d'imposta, sconti e sussidi, la riduzione dei costi iniziali dei sistemi solari residenziali con accumulo accelera l'adozione in questo settore.

Analisi del segmento di tipo

In termini di tipologia, si prevede che il segmento degli inverter monofase acquisirà una quota di fatturato considerevole, pari al 42,6%, nel mercato degli inverter solari ad alta frequenza entro la fine del 2035. La crescita del segmento è fortemente influenzata dall'espansione globale del settore solare residenziale, dove questi sono standard per la maggior parte degli impianti elettrici domestici. A settembre 2024, SolarEdge ha introdotto la sua soluzione di nuova generazione all-in-one per l'energia solare domestica e l'accumulo, che comprende un design modulare e scalabile in grado di supportare fino a 211,2 kWh per il backup dell'intera abitazione. Il prodotto è progettato per ridurre i tempi di installazione del 50% e si integra con il software SolarEdge ONE per una migliore gestione ed efficienza energetica.

La nostra analisi approfondita del mercato degli inverter solari ad alta frequenza include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di sistema |

|

Utente finale |

|

Tipo |

|

Potenza nominale |

|

Canale di distribuzione |

|

Fase |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli inverter solari ad alta frequenza - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'area Asia-Pacifico conquisterà la quota di fatturato maggiore, pari al 52,3%, nel mercato globale degli inverter solari ad alta frequenza entro la fine del 2035. Il predominio di questa regione in questo settore favorisce efficacemente la rapida diffusione di impianti fotovoltaici sia su larga scala che su tetto. Inoltre, i governi di tutta la regione stanno promuovendo proattivamente l'integrazione delle energie rinnovabili e dei sistemi di accumulo, il che a sua volta aumenta la domanda di inverter. Nel maggio 2025, Sungrow ha annunciato di essere stata ufficialmente nominata produttore australiano numero 1 di inverter e batterie residenziali per il 2024 da SunWiz, grazie alla sua posizione dominante nel competitivo settore delle energie rinnovabili del Paese.

La Cina detiene una posizione dominante nel mercato degli inverter solari ad alta frequenza, essendo il maggiore installatore di pannelli solari e il fulcro della produzione e dell'innovazione di inverter a livello mondiale. Le aziende nazionali del Paese hanno conquistato ampie quote di mercato globali per le spedizioni di inverter e stanno incrementando la produzione di inverter avanzati, favorendo una maggiore espansione del mercato. Nell'agosto 2025, Ember ha rivelato che nel primo semestre del 2025 il Paese ha esportato 208 GW di prodotti solari, di cui oltre il 40% costituito da celle e wafer solari, a dimostrazione di un importante cambiamento nella strategia di esportazione solare della Cina.

L'India sta crescendo esponenzialmente nel mercato degli inverter solari ad alta frequenza, trainata dai suoi ampi obiettivi in ambito solare, dalla crescita dei sistemi su tetto e decentralizzati, insieme a un'impennata nell'adozione di soluzioni di inverter ibridi e intelligenti. Secondo i rapporti Ember pubblicati nell'agosto 2025, la capacità produttiva solare del Paese ha raggiunto i 68 GW di pannelli e i 25 GW di celle, dopo aver aggiunto 36 GW e 16 GW nel 2024 a marzo. Sebbene l'obiettivo sia di raggiungere i 120 GW di capacità di pannelli entro la fine del 2030, il Paese ha rappresentato il 52% della crescita globale delle esportazioni cinesi di celle solari nel primo semestre del 2025, raddoppiando così le sue importazioni da 11 GW a 21 GW.

Approfondimenti sul mercato nordamericano

Il Nord America è destinato a una crescita significativa nel mercato degli inverter solari ad alta frequenza nei prossimi anni, beneficiando notevolmente della spinta verso le energie rinnovabili. Inoltre, la regione ha assistito a un aumento dell'energia solare su tetto in contesti residenziali e commerciali e a parchi solari di grandi dimensioni su scala industriale. A settembre 2024, GE Vernova ha annunciato il lancio del suo nuovo inverter solare da 6 MVA e 2000 Vdc su scala industriale, che mira a ridurre i costi e migliorare la scalabilità negli impianti solari. Ha inoltre affermato che l'inverter sarà testato in un parco solare multi-megawatt in Nord America, in collaborazione con Shoals Technologies e un fornitore di moduli fotovoltaici.

Gli Stati Uniti stanno consolidando il loro predominio nel mercato regionale degli inverter solari ad alta frequenza, grazie in gran parte ai mandati statali sulle energie rinnovabili, ai crediti d'imposta federali e alla forte adozione del solare negli stati ad alta irradiazione. Oltre alla crescente domanda di inverter in grado di integrarsi con le infrastrutture di smart grid e supportare applicazioni di accumulo ibride o interattive con la rete, si registra anche una crescita sostenuta nel Paese. Inoltre, le iniziative governative e le politiche di net metering rappresentano un ulteriore vantaggio di questo panorama, rendendolo quindi adatto alla crescita standard del mercato.

Il Canada sta aprendo notevoli opportunità di crescita nel mercato degli inverter solari ad alta frequenza, fortemente influenzato dai suoi piani di transizione verso l'energia pulita. Ad esempio, nel settembre 2025, Canadian Solar ha annunciato il lancio dei suoi moduli a basse emissioni di carbonio di nuova generazione dotati di tecnologia avanzata delle celle HJT, che, con 285 kg di CO₂eq/kW, è tra i più bassi del settore. Il modulo è progettato specificamente per applicazioni su scala industriale e C&I, offrendo una potenza fino a 660 Wp e un'efficienza del 24,4%, il che denota prospettive di mercato positive.

Approfondimenti sul mercato europeo

Si prevede che l'Europa manterrà la sua posizione di principale attore nel mercato degli inverter solari ad alta frequenza per tutto il periodo di tempo considerato. La crescita in questa regione è efficacemente favorita dal suo forte impegno verso gli obiettivi di energia rinnovabile e gli sforzi di modernizzazione della rete. A giugno 2024, Solar Power Europe ha riferito che l'industria solare europea ha formalmente avviato la sua iniziativa per garantire un importante progetto di comune interesse europeo, incentrato sugli inverter solari, rafforzando così l'ecosistema produttivo di inverter della regione.

La Germania mantiene una posizione di forza nel mercato degli inverter solari ad alta frequenza grazie al forte sostegno politico alle energie rinnovabili e alla presenza di produttori nazionali che innovano nella tecnologia degli inverter. Nel settembre 2025, SMA Solar Technology AG ha annunciato di aver firmato un protocollo d'intesa per la creazione di un'azienda produttrice di inverter di stringa e PowerSkid di nuova generazione. Questa partnership rafforza quindi la presenza del Paese nel settore solare a livello internazionale, rafforzandone la competitività globale e promuovendo una crescita trainata dalle esportazioni.

Il Regno Unito rimane uno dei principali attori nel mercato degli inverter solari ad alta frequenza, efficacemente supportato dalla crescita degli impianti solari residenziali sui tetti e di quelli commerciali più piccoli, insieme agli incentivi per l'autoconsumo e la generazione compatibile con la rete. D'altro canto, l'aumento dei prezzi dell'elettricità, l'introduzione dei contatori intelligenti e la domanda di sistemi di inverter ad alta efficienza stanno spingendo verso una maggiore adozione. Inoltre, le tecnologie dei microinverter stanno diventando estremamente diffuse nel Paese, offrendo quindi un'opportunità di mercato promettente.

Principali attori del mercato degli inverter solari ad alta frequenza:

- SMA Solar Technology AG (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Huawei Technologies Co., Ltd. (Cina)

- Sungrow Power Supply Co., Ltd. (Cina)

- Ginlong Technologies Co., Ltd. (Solis) (Cina)

- Fronius International GmbH (Austria)

- Power Electronics SL (Spagna)

- Delta Electronics, Inc. (Taiwan)

- SolarEdge Technologies, Inc. (Israele)

- Enphase Energy, Inc. (Stati Uniti)

- GoodWe Technologies Co., Ltd. (Cina)

- TMEIC (Giappone)

- Yaskawa Electric Corporation (Giappone)

- Growatt New Energy Co., Ltd. (Cina)

- FIMER SpA (Italia)

- ABB Ltd. (Svizzera)

- Darfon Electronics Corp. (Taiwan)

- Gruppo Fimer (Italia)

- Gruppo Fimer (Italia)

- LG Electronics (Corea del Sud)

- Gruppo Fimer (Italia)

- Huawei Technologies Co., Ltd. ha sede in Cina e ha rivoluzionato questo mercato integrando le sue competenze chiave nelle telecomunicazioni e nella tecnologia digitale nei suoi investimenti nel solare. L'azienda è nota per i suoi inverter di stringa dotati di funzionalità intelligenti integrate e di supporto alla rete. Inoltre, i considerevoli investimenti in ricerca e sviluppo e un'ampia catena di fornitura le consentono di offrire prodotti tecnologicamente avanzati.

- Sungrow Power Supply Co., Ltd. si è affermata come una delle aziende dominanti in questo settore grazie al suo ampio portafoglio prodotti che copre i settori residenziale, commerciale e delle utility. La sua forte integrazione verticale e la costante attenzione all'innovazione tecnologica, in particolare nelle soluzioni ibride e di accumulo di energia, rimangono i suoi punti di forza, sfruttando così un'enorme scala produttiva.

- SMA Solar Technology AG ha sede in Germania e fornisce prodotti di alta qualità che rappresentano un'eccellenza ingegneristica, in particolare per i segmenti delle utility e del commercio su larga scala. D'altro canto, l'azienda si concentrerà su segmenti ad alto margine e soluzioni di integrazione per la gestione dell'energia e l'accumulo per la rete energetica digitale e decentralizzata in continua evoluzione.

- SolarEdge Technologies, Inc. ha rivoluzionato il mercato con il suo innovativo sistema di inverter ottimizzati in corrente continua, che massimizza la produzione di energia a livello di singolo modulo. Inoltre, questa tecnologia ha offerto un'alternativa convincente ai microinverter, consolidando la sua leadership sia nel mercato residenziale che in quello commerciale.

- Enphase Energy, Inc. ha sede negli Stati Uniti e si sta affermando come leader nel segmento dei microinverter. L'azienda ha sviluppato un sistema modulare completo in cui ogni pannello solare funziona in modo indipendente. Inoltre, questo approccio è estremamente apprezzato per la sua sicurezza, la flessibilità di progettazione e le elevate prestazioni in condizioni di ombreggiamento.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato globale degli inverter solari ad alta frequenza è estremamente competitivo e frammentato, in cui i principali attori del mercato, come Huawei, Sungrow e SMA Solar, dominano grazie all'innovazione tecnologica e alle ampie catene di fornitura globali. Inoltre, l'integrazione degli inverter con sistemi di gestione energetica intelligenti e soluzioni di accumulo a batteria è diventata l'obiettivo principale di questi pionieri per creare prodotti a valore aggiunto. Nell'agosto 2025, ILJIN Electronics India, una sussidiaria di Amber Enterprises, ha acquisito una quota di maggioranza di Power-One Micro Systems, segnando il suo ingresso nel Paese. Inoltre, questa operazione unisce gli inverter solari, i sistemi BESS e i caricabatterie per veicoli elettrici di Power-One con la capacità produttiva e di ricerca e sviluppo di Amber.

Panorama aziendale del mercato degli inverter solari ad alta frequenza:

Sviluppi recenti

- Nell'ottobre 2024, Livguard (del gruppo SAR) ha presentato i suoi inverter solari ad alta frequenza alla 17a Renewable Energy India Expo 2024, che comprendono modelli senza trasformatore, compatti e ibridi/off-grid che supportano sia batterie al piombo che al litio.

- Nel gennaio 2024, Polycab India ha annunciato il lancio di un inverter di stringa trifase da 350 kW (serie UT) per progetti solari su larga scala, caratterizzato da elevata efficienza, sicurezza robusta e supporto per moduli bifacciali.

- Report ID: 8192

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.