Prospettive di mercato degli inverter intelligenti:

Il mercato degli inverter intelligenti ha superato i 13,9 miliardi di dollari nel 2025 e si stima che raggiungerà i 47,7 miliardi di dollari entro la fine del 2035, con un CAGR del 14,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore degli inverter intelligenti avrà un valore di 15,9 miliardi di dollari.

Il mercato internazionale degli inverter intelligenti sta gradualmente entrando in una fase di trasformazione, plasmata da diversi fattori, tra cui sostenibilità e digitalizzazione, insieme a fattori quali la domanda industriale e gli incentivi politici. Secondo le statistiche ufficiali pubblicate da Energy Strategy Reviews a maggio 2023, l'energia elettrica rappresentava di fatto il 18% della domanda energetica mondiale, rendendola quindi fondamentale per la competitività economica e il benessere sociale delle nazioni. Inoltre, i paesi in via di sviluppo rappresentano un tasso di espansione della domanda di elettricità del 3%, in gran parte attribuito alla fornitura di servizi, alla produzione industriale e ai livelli di reddito. Allo stesso tempo, i paesi sviluppati rappresentano un modesto tasso di crescita della domanda di elettricità dello 0,7%, alimentato dall'elettrificazione e dalla digitalizzazione, con una futura migrazione verso un mix di fornitura di elettricità a zero emissioni di carbonio, aumentando così l'esposizione del mercato.

Inoltre, la connettività IoT e l'integrazione digitale, i sistemi energetici decentralizzati, l'allineamento ESG e la sostenibilità, l'ibridazione con lo storage, insieme a una maggiore attenzione alla sicurezza informatica, sono altri trend che stanno stimolando il mercato a livello globale. Come affermato in un articolo pubblicato dall'IEA nel 2026, gli investimenti in tecnologie digitalizzate basate sulla rete sono aumentati di oltre il 50%, raggiungendo il 19% degli investimenti complessivi nella rete entro il 2023. Inoltre, si è registrato un significativo aumento degli investimenti per le infrastrutture di ricarica per veicoli elettrici, raddoppiati nel 2022. Inoltre, le tecnologie digitali sono direttamente responsabili di quasi il 2% delle emissioni di gas serra generate dall'energia. Inoltre, i dispositivi connessi, le reti di trasmissione dati e i data center, che supportano in modo significativo la digitalizzazione, hanno rappresentato quasi 330 milioni di tonnellate, aumentando così l'esposizione del mercato a livello globale.

Analisi delle azioni internazionali dei dispositivi automatizzati abilitati digitalmente (2012-2022)

Anni | Sensori e altri IoT (miliardi) | Contatori intelligenti (miliardi) | Illuminazione (miliardi) | Audio (miliardi) | Elettrodomestici (miliardi) | Altro (miliardi) |

2012 | 0,24 | 0,32 | - | - | - | - |

2013 | 0,46 | 0,42 | - | - | - | - |

2014 | 0,81 | 0,54 | 0,01 | - | - | - |

2015 | 1.31 | 0,60 | 0,02 | - | - | - |

2016 | 1,92 | 0,69 | 0,06 | - | - | 0,01 |

2017 | 2.59 | 0,77 | 0,13 | 0,02 | - | 0,01 |

2018 | 3.35 | 0,86 | 0,23 | 0,06 | 0,01 | 0,03 |

2019 | 4.21 | 0,94 | 0,39 | 0,11 | 0,03 | 0,06 |

2020 | 5.21 | 1.02 | 0,60 | 0,16 | 0,06 | 0,10 |

2021 | 6.44 | 1.07 | 0,85 | 0,20 | 0,13 | 0,16 |

2022 | 7,98 | 1.12 | 1.14 | 0,25 | 0,26 | 0,25 |

Fonte: Organizzazione IEA

Chiave Inverter intelligente Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

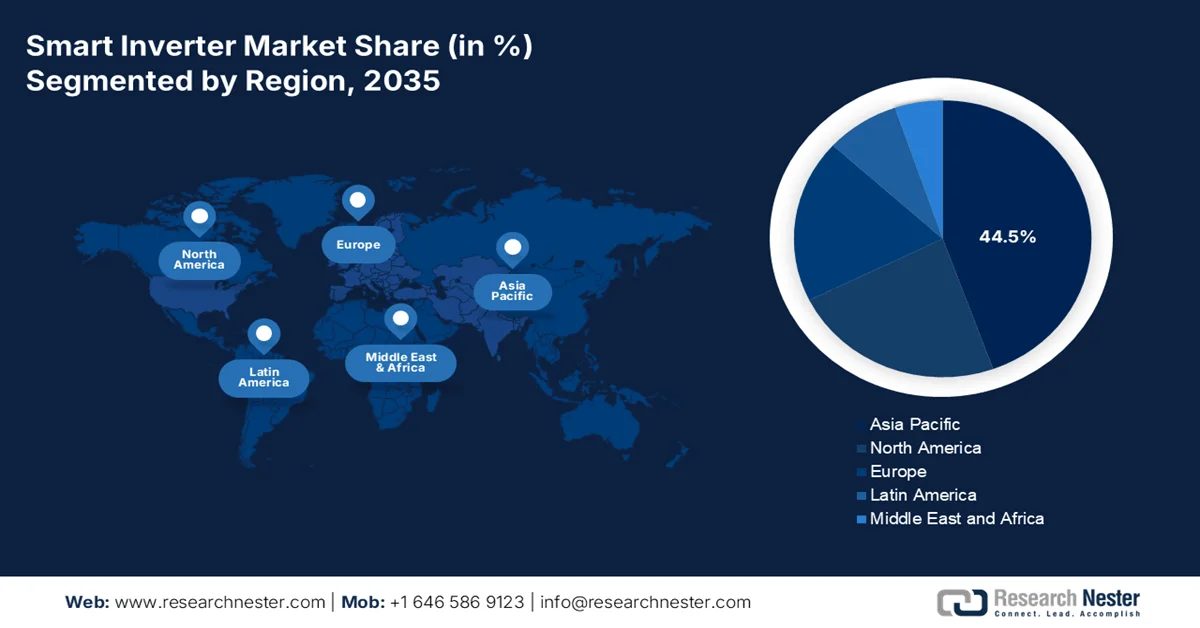

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota del 44,5% nel mercato degli inverter intelligenti, rafforzata da iniziative di sostenibilità finanziate dal governo, innovazione nei semiconduttori e ambiziosi obiettivi in materia di energia rinnovabile.

- Si prevede che l'Europa emergerà come la regione in più rapida crescita nel periodo di previsione 2026-2035, accelerata dai crescenti investimenti in tecnologie avanzate per l'energia pulita e da rigorosi programmi regionali di sostenibilità.

Approfondimenti sui segmenti:

- Si stima che entro il 2035 il segmento degli inverter di stringa rappresenterà una quota del 40,4% nel mercato degli inverter intelligenti, grazie alla sua convenienza e alla sua idoneità come soluzione centralizzata di conversione di potenza nei moderni sistemi solari.

- Si prevede che il sottosegmento dei progetti solari su scala industriale raggiungerà la seconda quota più grande entro la fine del 2035, alimentato dalla crescente diffusione di grandi parchi solari collegati alla rete che richiedono funzionalità di inverter avanzate.

Principali tendenze di crescita:

- Aumento della domanda di energia

- Aumento dell'elettrificazione

Sfide principali:

- Compatibilità della rete e complessità normativa

- Rischi per la sicurezza informatica e preoccupazioni sulla privacy dei dati

Attori principali: Huawei Technologies Co., Ltd., Sungrow Power Supply Co., Ltd., Delta Electronics, Inc., SMA Solar Technology AG, ABB Ltd., Schneider Electric SE, General Electric Company, Emerson Electric Co., Eaton Corporation plc., Toshiba Corporation, Panasonic Corporation, Mitsubishi Electric Corporation, Hitachi Energy Ltd., Hyundai Electric & Energy Systems Co., Ltd., LG Electronics Inc., TMEIC Corporation.

Globale Inverter intelligente Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 13,9 miliardi di USD

- Dimensioni del mercato nel 2026: 15,9 miliardi di USD

- Dimensioni previste del mercato: 47,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 14,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 44,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, India

- Paesi emergenti: Vietnam, Thailandia, Indonesia, Brasile, Messico

Last updated on : 5 February, 2026

Mercato degli inverter intelligenti: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda di energia: la rapida industrializzazione in Africa e nella regione Asia-Pacifico sta alimentando la necessità di soluzioni energetiche affidabili, rendendo il mercato estremamente cruciale per la stabilità della rete. Secondo le statistiche ufficiali pubblicate dall'AIE nel 2025, la domanda energetica internazionale è cresciuta del 2,2% entro il 2024, con un tasso notevolmente superiore alla media annua dell'1,3% del 2023. Questa crescita è dovuta all'effetto delle condizioni meteorologiche avverse, che si stima abbiano contribuito per 0,3 punti percentuali. Nonostante ciò, si è registrato un aumento del fabbisogno energetico, che si è gradualmente esteso del 3,2% entro il 2024, avvicinandosi alla sua media di lungo periodo. Pertanto, con questa continua crescita del fabbisogno energetico, il mercato internazionale presenta enormi opportunità di crescita.

- Aumento dell'elettrificazione: la presenza di industrie chimiche e manifatturiere sta rapidamente integrando inverter intelligenti per soddisfare gli obiettivi di sostenibilità ed efficienza, supportati da investimenti in materiali semiconduttori innovativi. Sulla base delle stime governative pubblicate dal Dipartimento dell'Energia a dicembre 2024, i data center negli Stati Uniti consumavano significativamente quasi il 4,4% dell'elettricità complessiva a partire dal 2023 e si prevede che consumeranno circa dal 6,7% al 12,0% dell'elettricità nazionale complessiva entro la fine del 2028. Inoltre, si è registrato un continuo aumento del consumo elettrico complessivo dei data center, passato da 58 TWh a 176 TWh a partire dal 2023, e si prevede un ulteriore aumento compreso tra 325 TWh e 580 TWh entro la fine del 2028, favorendo così la crescita e lo sviluppo del mercato.

- Aumento dei progetti di energia rinnovabile basati sui servizi di pubblica utilità: l'esistenza di parchi eolici e solari su larga scala richiede tecnologie di inverter innovative per l'integrazione nella rete, trainando la domanda del mercato in regioni come Medio Oriente, India e Cina. Come affermato in un articolo pubblicato dall'IEA nel 2026, si prevede che la capacità internazionale più che raddoppierà entro la fine del 2030, aumentando di 4.600 GW. Inoltre, il solare fotovoltaico rappresenta quasi l'80% dell'aumento mondiale, seguito da geotermico, bioenergia, idroelettrico ed eolico. Inoltre, in oltre l'80% delle nazioni a livello globale, si prevede che la capacità di energia rinnovabile aumenterà rapidamente tra il 2025 e il 2030, rendendola quindi idonea a sostenere l'espansione del mercato in diverse nazioni.

Sfide

- Compatibilità di rete e complessità normativa: il mercato degli inverter intelligenti è progettato per fornire funzionalità avanzate di supporto alla rete, ma la sua implementazione spesso incontra difficoltà dovute a quadri normativi eterogenei e problemi di compatibilità di rete. Paesi e regioni diversi hanno codici di rete, standard di sicurezza e requisiti di conformità unici, rendendo difficile per i produttori progettare prodotti universalmente compatibili. Ad esempio, mentre l'Europa enfatizza rigorosi standard di integrazione di rete nell'ambito del Green Deal, i mercati emergenti potrebbero non disporre di quadri normativi chiari, con conseguenti ritardi nell'implementazione. Questa frammentazione normativa aumenta i costi per i produttori, che devono personalizzare i prodotti per i diversi mercati. Inoltre, gli operatori di rete sono spesso cauti nell'integrare nuove tecnologie, temendo instabilità o rischi per la sicurezza informatica.

- Rischi per la sicurezza informatica e preoccupazioni sulla privacy dei dati: con la crescente connettività del mercato degli inverter intelligenti tramite IoT e piattaforme cloud, i rischi per la sicurezza informatica emergono come una sfida critica. Questi dispositivi raccolgono e trasmettono dati in tempo reale sul consumo energetico, sulle prestazioni della rete e sullo stato di salute del sistema, rendendoli potenziali bersagli per attacchi informatici. Una violazione potrebbe compromettere la stabilità della rete, compromettere i dati dei consumatori o persino causare interruzioni diffuse. Le utility e gli enti regolatori sono particolarmente preoccupati per le vulnerabilità nelle implementazioni su larga scala, dove un singolo attacco potrebbe colpire migliaia di abitazioni o impianti industriali. La privacy dei dati è un'altra preoccupazione, poiché gli inverter intelligenti spesso si integrano con i sistemi di domotica, esponendo informazioni sensibili dei consumatori.

Dimensioni e previsioni del mercato degli inverter intelligenti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,7% |

|

Dimensione del mercato dell'anno base (2025) |

13,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

47,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli inverter intelligenti:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento degli inverter di stringa, che fa parte della tipologia di prodotto, deterrà la quota maggiore del mercato degli inverter intelligenti, pari al 40,4%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile alla sua capacità di fungere da componente altamente conveniente nei sistemi di energia solare modernizzati, fungendo inoltre da impianto centralizzato che tende a convertire l'elettricità a corrente continua prodotta dai pannelli solari. Ad esempio, nell'ottobre 2025, GoodWe ha presentato in modo significativo il suo ultimo inverter di stringa industriale e commerciale da 50 kW, considerato l'ultima novità della sua serie SDT. Questo particolare inverter è stato progettato per applicazioni su piccola scala, rispondendo deliberatamente alla domanda internazionale di soluzioni facili da installare, ad alte prestazioni e silenziose. Pertanto, sulla base dei contributi organizzativi, esiste un'enorme opportunità di crescita per il segmento in diverse nazioni.

Analisi del segmento applicativo

Entro la fine del periodo di previsione, si prevede che il sottosegmento dei progetti solari su scala industriale, parte del segmento applicativo, raggiungerà la seconda quota di mercato più grande nel mercato degli inverter intelligenti. La crescita del sottosegmento è fortemente trainata dal fatto che questi progetti comprendono parchi solari su larga scala collegati direttamente alle reti nazionali o regionali, che richiedono tecnologie di inverter avanzate per garantire stabilità, efficienza e conformità ai codici di rete. Gli inverter intelligenti in questo segmento offrono funzionalità critiche come il supporto della potenza reattiva, la regolazione della tensione e la risposta in frequenza, essenziali per l'integrazione dell'energia rinnovabile intermittente nelle infrastrutture esistenti. Inoltre, i governi di tutto il mondo stanno dando priorità al solare su scala industriale nell'ambito delle loro strategie di decarbonizzazione, aumentando così l'esposizione del sottosegmento.

Analisi del segmento della tecnologia della comunicazione

Si prevede che il segmento degli inverter abilitati al cloud o all'IoT nel mercato degli inverter intelligenti rappresenterà la terza quota più grande entro la tempistica stabilita. Lo sviluppo del segmento è principalmente attribuito allo sfruttamento delle piattaforme cloud e della connettività IoT per consentire il monitoraggio in tempo reale, la manutenzione predittiva e l'ottimizzazione basata sull'intelligenza artificiale. Questa connettività consente alle utility, agli operatori industriali e agli utenti residenziali di monitorare da remoto le prestazioni, rilevare guasti e ottimizzare i flussi energetici, migliorando significativamente l'efficienza e riducendo i costi operativi. Inoltre, l'ascesa delle reti intelligenti e degli ecosistemi energetici digitali sta alimentando l'adozione, denotando quindi una prospettiva positiva per la crescita del segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Applicazione |

|

Tecnologia della comunicazione |

|

Fase |

|

Utente finale |

|

Potenza nominale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli inverter intelligenti - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato degli inverter intelligenti nell'area Asia-Pacifico raggiungerà la quota più elevata, pari al 44,5%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dall'esistenza di programmi di sostenibilità finanziati dal governo, dall'innovazione nei semiconduttori e da solidi obiettivi in materia di energie rinnovabili. Secondo le statistiche ufficiali pubblicate dall'UNDP nel marzo 2025, il settore dei trasporti in Thailandia è responsabile in modo significativo del 30% delle emissioni complessive di gas serra del Paese. Inoltre, il Vietnam ha assistito a rapidi cambiamenti climatici che di solito costano al Paese 10 miliardi di dollari all'anno, pari al 3,2% del suo prodotto interno lordo (PIL). Inoltre, la Just Energy Transition Partnership mira a rivoluzionare il panorama energetico del Paese e a ridurre le emissioni di anidride carbonica da 240 megatoni entro la fine del 2035 a 170 megatoni entro la fine del 2030, alimentando così la domanda di mercato nell'intera regione.

L'espansione della capacità eolica e solare, la crescente priorità data all'integrazione delle energie rinnovabili e l'adozione da parte delle organizzazioni di processi energetici sostenibili contribuiscono al rafforzamento del mercato in Cina . Come affermato in un articolo pubblicato dall'AIE nel 2025, al 2024 gli investimenti del Paese in energia pulita ammontavano a oltre 625 miliardi di dollari. Inoltre, nello stesso anno, il Paese ha raggiunto con successo l'obiettivo di capacità solare ed eolica del 2030. Sebbene il Paese abbia effettivamente raggiunto la crescita del PIL del 5%, l'economia ha registrato crescenti pressioni da parte dei consumi interni. Ciò ha portato a una spinta significativa verso infrastrutture intelligenti, di accumulo e di rete, come testimoniato dagli 88 miliardi di dollari di investimenti in distribuzione e trasmissione al 2025, denotando così una prospettiva ottimistica per la crescita e l'espansione del mercato.

Il mercato degli inverter intelligenti in India sta crescendo in modo significativo, grazie alla modernizzazione del settore energetico e della produzione di energia, ai forti obiettivi in materia di energie rinnovabili e all'aumento della domanda, in particolare nei progetti di energia solare ibrida e su larga scala. Secondo le statistiche ufficiali pubblicate dal governo indiano Invest UP nell'ottobre 2024, quasi il 100% degli investimenti diretti esteri (IDE) è consentito tramite il percorso automatico per i progetti di generazione e distribuzione di energia rinnovabile, nel rispetto delle disposizioni dell'Electricity Act. Sulla base di ciò, la capacità installata di energia da combustibili non fossili del Paese è aumentata del 396% negli ultimi 8 anni e si attesta attualmente a oltre 201,7 GW, pari al 45,3% della capacità complessiva del Paese. Inoltre, il Paese ha anche registrato il più alto incremento annuo delle aggiunte di energia rinnovabile, pari al 9,8% a partire dal 2022, con un impatto positivo sulla domanda del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli investitori intelligenti emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto da un'impennata di investimenti in tecnologie energetiche avanzate, programmi di sostenibilità regionale e solidi obiettivi in materia di energie rinnovabili. Secondo le statistiche ufficiali pubblicate dalla BEI nell'ottobre 2024, i paesi della regione hanno avviato investimenti per quasi 110 miliardi di euro in progetti di energia rinnovabile a partire dal 2023, mentre nell'Estonia meridionale è in aumento la realizzazione di 38 turbine eoliche su terraferma. Inoltre, l'impianto di Sopi-Tootsi, costruito da Enefit Green, fornisce generosa energia verde per alimentare 197.000 residenti ogni anno, coprendo circa il 10% del fabbisogno elettrico dell'Estonia. Pertanto, con questo aumento di progetti e investimenti in energia pulita, il mercato sta gradualmente crescendo nell'intera regione.

Analisi degli investimenti in energia pulita in Europa (2015-2025)

Tipo di origine | 2015 (miliardi di euro) | 2016 (miliardi di euro) | 2017 (miliardi di euro) | 2018 (miliardi di euro) | 2019 (miliardi di euro) | 2020 (miliardi di euro) | 2021 (miliardi di euro) | 2022 (miliardi di euro) | 2023 (miliardi di euro) | 2024 (miliardi di euro) | 2025 (miliardi di euro) |

Energia rinnovabile | 99,5 | 92.7 | 90,8 | 93.1 | 89.1 | 90,8 | 110.3 | 134.3 | 146,5 | 149,4 | 162.1 |

Efficienza energetica | 65,4 | 70,5 | 76.3 | 80,5 | 82.4 | 83,5 | 90.7 | 97.3 | 103.1 | 102.6 | 102.4 |

Reti elettriche | 58,5 | 57.3 | 57.6 | 59,4 | 59,5 | 61.4 | 66.0 | 66.2 | 80.9 | 90.4 | 96,4 |

Altro uso finale | 35,8 | 40.3 | 48.9 | 52,5 | 57.2 | 72.7 | 86.1 | 102.0 | 114.2 | 115.3 | 120,6 |

Energia nucleare | 6.9 | 6.7 | 5.6 | 6.7 | 10.5 | 16.8 | 25.7 | 28.1 | 21.4 | 17.5 | 18.7 |

Olio combustibile | 59,5 | 45.0 | 43.5 | 42.9 | 40.5 | 31.1 | 32.8 | 30.7 | 30.1 | 30.9 | 28.7 |

Gas combustibile | 48.4 | 38,5 | 36.6 | 36.1 | 36.6 | 32.8 | 35.6 | 34.0 | 38.4 | 40.9 | 47.1 |

Combustibile di carbone | 3.0 | 2.1 | 4.2 | 3.9 | 3.9 | 2.7 | 2.9 | 3.0 | 3.2 | 3.0 | 5.6 |

Energia petrolifera e del gas | 12.8 | 12.5 | 11.2 | 9.9 | 9.2 | 8.6 | 9.7 | 10.7 | 11.9 | 12.9 | 6.7 |

Fonte: Agenzia europea per l'ambiente

Il sostegno fornito dal Ministero Federale per l'Economia e la Protezione del Clima, la transizione verso le energie rinnovabili, l'energia e l'energia sostenibili, nonché l'aumento dei finanziamenti per le tecnologie inverter e il fotovoltaico, sono responsabili della proliferazione della crescita del mercato in Germania . Secondo un articolo pubblicato dalla PV Tech Organization nel gennaio 2026, il Paese ha installato 16,2 GW di fotovoltaico entro il 2025. Inoltre, la capacità fotovoltaica installata cumulativa ha raggiunto i 116,8 GW entro la fine del 2025, superando ulteriormente l'obiettivo di 108 GW fissato dal governo tedesco. Inoltre, con l'aumento di queste installazioni, la produzione di energia elettrica da impianti fotovoltaici ha raggiunto gli 87 TWh nello stesso anno, con un aumento del 21% rispetto all'anno precedente. Pertanto, con questo continuo aumento delle capacità delle fonti energetiche, si profila un'enorme opportunità di crescita per il mercato tedesco.

Il mercato degli inverter intelligenti nel Regno Unito sta guadagnando sempre più terreno grazie ai generosi investimenti nei semiconduttori, alle solide politiche per l'energia pulita, agli ingenti stanziamenti di fondi per l'integrazione delle energie rinnovabili e all'impegno concreto nei materiali innovativi. Come affermato in un rapporto pubblicato dalla UK Renewable Organization nel gennaio 2023, uno scenario di energia rinnovabile al 100% è destinato a far risparmiare oltre 120 miliardi di euro per raggiungere l'obiettivo di zero emissioni nette entro la fine del 2050. Inoltre, in termini di scenario di accumulo interannuale, il fabbisogno di energia primaria ammonta a 1.717 TWh all'anno, con un CPS governativo di 1.829 TWh, con un aumento delle quote provenienti dall'energia nucleare e dai combustibili fossili. Pertanto, con questi obiettivi, il mercato si sta gradualmente espandendo in tutto il Paese.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato degli inverter intelligenti in Nord America registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente alimentata dagli investimenti federali in energia pulita, dall'aumento della modernizzazione della rete e da solide politiche in materia di energie rinnovabili. Secondo le statistiche ufficiali pubblicate dal Dipartimento dell'Energia (DOE) nel 2026, le energie rinnovabili generano effettivamente oltre il 20% dell'elettricità complessiva negli Stati Uniti e si prevede che continueranno a crescere. Inoltre, a partire dal 2022, la produzione annuale di energia rinnovabile negli Stati Uniti ha superato per la prima volta quella da carbone, mentre si prevede che la produzione regionale di energia solare aumenterà del 75% e quella eolica dell'11% entro la fine del 2025. Inoltre, gli Stati Uniti sono considerati una nazione ricca di risorse, con risorse di energia rinnovabile idonee a generare oltre 100 volte la quantità di elettricità, il che li rende adatti a sostenere la crescita del mercato.

Analisi della produzione di energia elettrica in Nord America (2022)

Tipo di origine | Quota di elettricità |

Vento | 10,3% |

Energia idroelettrica | 6,0% |

Solare | 3,4% |

Biomassa | 1,2% |

Geotermico | 0,4% |

Fonte: Dipartimento dell'Energia

Gli aspetti della spesa federale per l'energia pulita, la modernizzazione della rete, l'energia solare su larga scala e il supporto avanzato per i semiconduttori e la produzione sono fattori determinanti per la crescita del mercato negli Stati Uniti . Secondo un rapporto pubblicato dalla Semiconductors Organization nel luglio 2025, sono stati dichiarati oltre 100 progetti in 28 stati del paese, per un totale di oltre mezzo trilione di dollari di investimenti privati. Inoltre, si prevede che questi progetti specifici svilupperanno e supporteranno efficacemente oltre 500.000 opportunità di lavoro nel paese e contribuiranno a triplicare la capacità produttiva nazionale di chip entro la fine del 2032. Inoltre, queste opportunità di lavoro includono 68.000 posti di lavoro nel settore dei semiconduttori, 122.000 posti di lavoro nell'edilizia e oltre 320.000 posti di lavoro aggiuntivi, incrementando così la domanda del mercato nel paese.

Il mercato degli inverter intelligenti in Canada sta crescendo in modo significativo, grazie ai generosi investimenti federali in energia pulita, all'espansione degli impegni ESG e delle energie rinnovabili, nonché ai programmi di sicurezza e partnership. Secondo le stime governative pubblicate dal Governo canadese nel novembre 2025, il Paese ha generato 620 TWh di elettricità al 2023. Di questi, 411 TWh derivavano da fonti rinnovabili, costituendo deliberatamente il 66% della produzione complessiva. Inoltre, l'energia idroelettrica è rimasta dominante, rappresentando il 58% della produzione nazionale, seguita dal 6% di energia eolica, dall'1% di energia solare e da altre fonti rinnovabili, come l'1% combinato di energia geotermica e biomassa. Inoltre, la produzione complessiva di elettricità nel Paese è aumentata del 6,6%, passando da 581 TWh a 620 TWh, mentre la produzione rinnovabile è aumentata del 12,6%, passando da 365 TWh a 411 TWh, sostenendo così la crescita del mercato nazionale.

Principali attori del mercato degli inverter intelligenti:

- Huawei Technologies Co., Ltd. (Cina)

- Sungrow Power Supply Co., Ltd. (Cina)

- Delta Electronics, Inc. (Taiwan)

- SMA Solar Technology AG (Germania)

- ABB Ltd. (Svizzera)

- Schneider Electric SE (Francia)

- General Electric Company (Stati Uniti)

- Emerson Electric Co. (Stati Uniti)

- Eaton Corporation plc (Irlanda)

- Toshiba Corporation (Giappone)

- Panasonic Corporation (Giappone)

- Mitsubishi Electric Corporation (Giappone)

- Hitachi Energy Ltd. (Giappone)

- Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sud)

- LG Electronics Inc. (Corea del Sud)

- TMEIC Corporation (Giappone)

- Fimer SpA (Italia)

- Solaredge Technologies Inc. (Israele)

- Sterling and Wilson Pvt. Ltd. (India)

- GoodWe Power Supply Technology Co., Ltd. (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Huawei Technologies Co., Ltd. è uno dei maggiori fornitori di inverter intelligenti a livello globale, sfruttando la sua esperienza nei sistemi di monitoraggio basati su ICT e intelligenza artificiale. L'attenzione dell'azienda alle soluzioni basate sull'IoT e alla modernizzazione della rete elettrica l'ha posizionata come leader nei progetti solari residenziali e di pubblica utilità.

- Sungrow Power Supply Co., Ltd. è un'azienda leader nel settore degli inverter per energie rinnovabili, con una forte penetrazione nella regione Asia-Pacifico e in Europa. La sua attenzione agli inverter di stringa e centralizzati ad alta efficienza l'ha resa la scelta preferita per i grandi parchi solari.

- Delta Electronics, Inc. integra la tecnologia degli inverter intelligenti con i sistemi di gestione dell'energia, offrendo soluzioni per applicazioni sia commerciali che industriali. Gli investimenti dell'azienda in ricerca e sviluppo nell'elettronica di potenza e nelle iniziative di sostenibilità rafforzano il suo vantaggio competitivo.

- SMA Solar Technology AG è un'azienda pioniera nella tecnologia degli inverter solari, nota per le sue soluzioni avanzate di integrazione e monitoraggio della rete. La sua solida presenza in Europa e le partnership con le utility ne rafforzano la leadership nell'adozione di inverter intelligenti.

- ABB Ltd. combina la tecnologia degli inverter intelligenti con soluzioni di automazione e di rete, concentrandosi su applicazioni industriali e di pubblica utilità. La sua portata globale e l'innovazione nei sistemi energetici digitali ne fanno un attore chiave nel supportare l'integrazione delle energie rinnovabili a livello mondiale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale degli inverter intelligenti è altamente competitivo, con i principali attori provenienti da Asia-Pacifico, Europa e Nord America che guidano l'innovazione e l'espansione del mercato. Aziende come Huawei, SMA Solar Technology e Schneider Electric stanno investendo massicciamente in ricerca e sviluppo, concentrandosi su soluzioni abilitate dall'IoT e sulla modernizzazione della rete elettrica. Le iniziative strategiche includono fusioni, acquisizioni e partnership con le utility per rafforzare la presenza sul mercato. Gli obblighi governativi in materia di energie rinnovabili e i programmi di sostenibilità accelerano ulteriormente l'adozione. Inoltre, a dicembre 2024, Samsung Electronics ha annunciato il lancio di nuovi frigoriferi con tecnologia AI Hybrid Cooling, adatti all'espansione nei mercati internazionali. Questo particolare compressore inverter basato sull'intelligenza artificiale contribuisce prontamente all'utilizzo efficiente dell'energia, il che denota una prospettiva ottimistica per la crescita del settore degli inverter intelligenti a livello globale.

Panorama aziendale del mercato degli inverter intelligenti:

Sviluppi recenti

- Nel dicembre 2025, Eastman Auto & Power Ltd. ha annunciato l'accelerazione del suo portafoglio energetico internazionale con la nuovissima gamma di batterie per telecomunicazioni e inverter ibridi, caratterizzati volutamente da batterie al litio innovative e inverter ad alta efficienza progettati per supportare le esigenze evolutive delle infrastrutture di telecomunicazioni globali.

- Nel novembre 2025, GoodWe ha presentato il suo ultimo inverter GT da 150 kW, progettato appositamente per fornire soluzioni energetiche intelligenti, affidabili e potenti per applicazioni solari industriali e commerciali.

- Nel maggio 2025, Solis ha lanciato con successo un assistente energetico ibrido invertito da 125 kW basato sull'intelligenza artificiale, noto come Solis AI, per ottimizzare e automatizzare l'utilizzo dell'energia solare sia per le aziende che per le abitazioni.

- Report ID: 8383

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.