Prospettive del mercato dei sensori per le reti intelligenti:

Il mercato dei sensori per reti intelligenti (smart grid) aveva un valore di 612,7 milioni di dollari nel 2025 e si prevede che raggiungerà i 3,34 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) del 18,5% nel periodo di previsione dal 2026 al 2035. Nel 2026, il valore del mercato dei sensori per reti intelligenti è stimato a 726,1 milioni di dollari.

Il mercato dei sensori per le reti intelligenti è sostenuto da investimenti continui nella modernizzazione delle reti, nell'espansione della trasmissione e nei programmi di miglioramento dell'affidabilità, guidati da aziende di servizi pubblici e agenzie del settore pubblico. Secondo i dati dell'Agenzia Internazionale dell'Energia (IEA) di marzo 2025, la domanda globale di elettricità è cresciuta di circa il 4,3% nel 2024 e si prevede che continuerà ad aumentare fino al 2027, trainata dall'attività industriale, dalla domanda di raffreddamento, dai data center e dall'elettrificazione dei trasporti. Questa crescita sta ponendo maggiore enfasi sulla visibilità in tempo reale delle reti di trasmissione e distribuzione, supportando la domanda di apparecchiature di rilevamento connesse alla rete utilizzate per il monitoraggio degli asset, l'individuazione dei guasti, la gestione del carico e l'ottimizzazione della rete. Negli Stati Uniti, i dati del Dipartimento dell'Energia di giugno 2026 hanno riportato che oltre 13 miliardi di dollari di finanziamenti federali sono stati destinati a iniziative di modernizzazione e resilienza della rete attraverso programmi associati alla legge bipartisan sulle infrastrutture (Bipartisan Infrastructure Law) e relativi investimenti.

A livello globale, la domanda di sensori per le reti intelligenti è in aumento grazie all'integrazione delle energie rinnovabili e alla necessità di una maggiore visibilità operativa sulle risorse energetiche distribuite. I dati dell'Agenzia Internazionale dell'Energia (IEA) per il 2024 stimano che gli investimenti globali nelle reti abbiano raggiunto circa 400 miliardi di dollari, riflettendo la crescente spesa per le reti di trasmissione e distribuzione necessarie a supportare la diffusione delle energie pulite. L'IEA indica inoltre che la crescita del consumo di elettricità sta accelerando a causa dell'elettrificazione industriale, dei veicoli elettrici e delle infrastrutture digitali, il che richiede alle aziende di servizi pubblici di monitorare flussi di energia sempre più complessi. Parallelamente, l'EIA statunitense segnala che la generazione da fonti rinnovabili continua ad espandersi sia negli impianti su larga scala che in quelli distribuiti, aumentando la necessità di apparecchiature per il rilevamento in tempo reale, l'individuazione dei guasti e il monitoraggio della qualità dell'energia.

Chiave Sensori per reti intelligenti Riepilogo delle Analisi di Mercato:

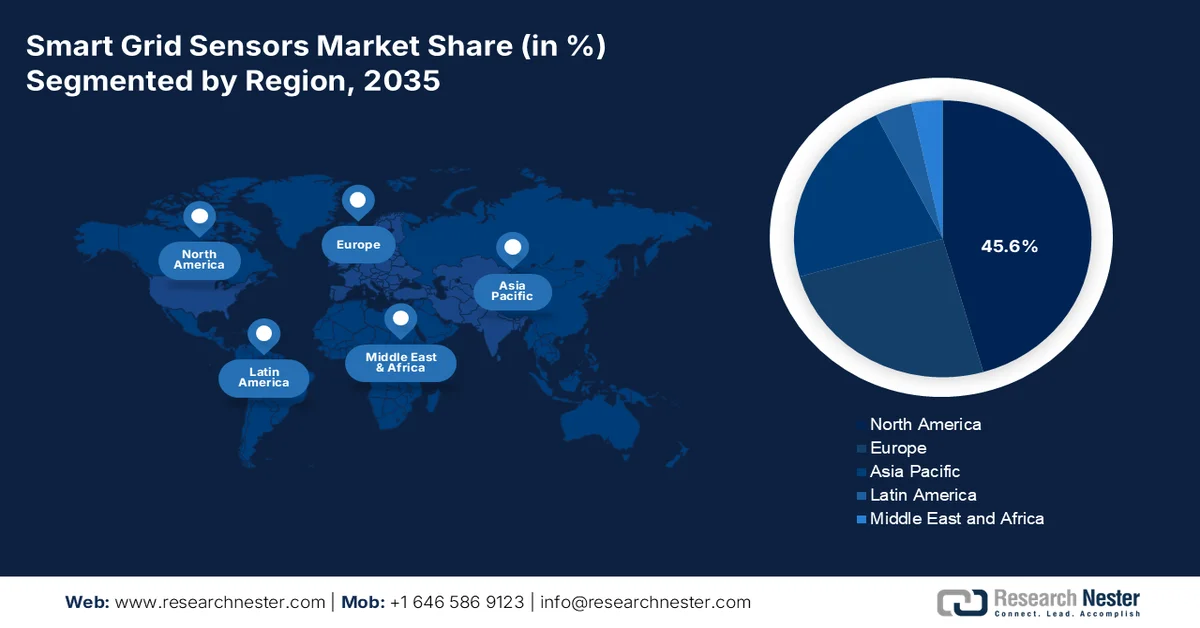

Punti salienti regionali:

- Si prevede che entro il 2035 il Nord America conquisterà una quota del 45,6% del mercato dei sensori per le reti intelligenti, grazie a infrastrutture di pubblica utilità consolidate, iniziative di modernizzazione guidate dalla normativa e crescenti requisiti di resilienza climatica.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida tra il 2026 e il 2035, trainata dalla rapida urbanizzazione, dall'aumento del consumo di elettricità e dalle iniziative governative di modernizzazione della rete elettrica.

Approfondimenti sui segmenti:

- Nel mercato dei sensori per le reti intelligenti, si prevede che le aziende di servizi elettrici deterranno una quota del 55,3% entro il 2035, stimolate dagli obblighi normativi in materia di affidabilità della rete e integrazione delle energie rinnovabili.

- Si prevede che i sensori di linea rafforzeranno la loro posizione nel segmento dei sensori tra il 2026 e il 2035, spinti dalla crescente esigenza di visibilità in tempo reale della rete, localizzazione dei guasti e integrazione delle risorse energetiche distribuite.

Principali tendenze di crescita:

- Investimenti per la modernizzazione della rete elettrica

- Elettrificazione dei trasporti e crescente domanda di energia elettrica

Costi principali:

- Lunghi cicli di approvvigionamento dei servizi di pubblica utilità

- Elevati costi di certificazione e conformità.

Attori chiave: ABB (Svizzera), Siemens AG (Germania), Schneider Electric (Francia).

Globale Sensori per reti intelligenti Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 612,7 milioni di dollari

- Dimensioni del mercato nel 2026: 726,1 milioni di dollari

- Dimensioni previste del mercato: 3,34 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 18,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 45,6% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Canada

- Paesi emergenti: India, Corea del Sud, Australia, Indonesia, Vietnam

Last updated on : 14 January, 2026

Mercato dei sensori per le reti intelligenti: fattori di crescita e sfide

Fattori di crescita

- Investimenti per la modernizzazione della rete: i programmi governativi di modernizzazione della rete sono un fattore determinante per la domanda di sensori per reti intelligenti, poiché le aziende di servizi pubblici necessitano di visibilità in tempo reale sulle infrastrutture di trasmissione e distribuzione per giustificare e gestire gli investimenti. Negli Stati Uniti, il Dipartimento dell'Energia ha annunciato, nell'ambito del programma Grid Resilience and Innovation Partnerships (GRPA), uno stanziamento fino a 10,5 miliardi di dollari per rafforzare l'affidabilità della rete, migliorare la capacità di trasmissione e supportare sistemi di monitoraggio avanzati. I sensori per reti intelligenti vengono sempre più utilizzati per il monitoraggio delle linee, la valutazione dello stato di salute dei trasformatori, l'individuazione dei guasti e la gestione della qualità dell'energia in questi progetti. Con l'espansione delle reti elettriche da parte delle aziende di servizi pubblici per sostenere la crescita economica e l'elettrificazione, l'implementazione dei sensori sta diventando un prerequisito per la supervisione operativa.

- Elettrificazione dei trasporti e crescente domanda di elettricità: l'elettrificazione dei trasporti sta aumentando la pressione sulle reti elettriche e creando nuove esigenze per il monitoraggio della rete. Secondo i dati dell'Agenzia Internazionale dell'Energia del 2025, le vendite globali di veicoli elettrici hanno superato i 17 milioni di unità, incrementando significativamente la domanda di elettricità e la complessità della rete di distribuzione. I governi di tutto il mondo stanno supportando l'adozione dei veicoli elettrici attraverso sussidi, programmi per le infrastrutture di ricarica e politiche di decarbonizzazione dei trasporti. Con la crescente concentrazione dei carichi di ricarica, le aziende elettriche necessitano di sensori avanzati per monitorare le prestazioni delle linee di alimentazione, il carico dei trasformatori e le fluttuazioni di tensione. I sensori delle reti intelligenti forniscono informazioni in tempo reale che aiutano le aziende elettriche a gestire i picchi di domanda e a ottimizzare l'utilizzo delle risorse.

Sfide

- Lunghi cicli di approvvigionamento per le aziende di servizi pubblici: in genere, le aziende di servizi pubblici impiegano mesi dal progetto pilota alla piena implementazione, creando problemi di flusso di cassa per i nuovi operatori. Molte richiedono la prequalificazione dei fornitori, visite in loco e procedure di richiesta di offerta (RFP) a più fasi. Le aziende leader hanno completato con successo un progetto pilota di 12 mesi con Hydro-Québec, ma hanno dovuto attendere ulteriori mesi per un accordo quadro di fornitura. Durante questo periodo, l'azienda ha avuto bisogno di finanziamenti ponte. Si prevede che il mercato globale dei sensori per le reti intelligenti crescerà, nonostante le aziende di servizi pubblici allunghino i cicli di approvazione a causa della carenza di personale e di politiche di approvvigionamento avverse al rischio.

- Elevati costi di certificazione e conformità: l'ingresso nel mercato dei sensori per le reti intelligenti richiede la conformità a molteplici standard regionali, con costi per i produttori che ammontano a milioni di euro per ogni famiglia di prodotti. I fornitori più piccoli faticano a sostenere queste spese iniziali prima di poter generare ricavi. L'azienda britannica Sentinel Power Systems ha impiegato mesi e milioni di euro per ottenere la certificazione IEC 61850 per il suo sensore di linea, ritardando l'ingresso nel mercato. I vincoli di prezzo imposti dai governi e i ritardi nelle certificazioni presso i laboratori di prova rappresentano la principale sfida per il mercato dei sensori per le reti intelligenti.

Dimensioni e previsioni del mercato dei sensori per le reti intelligenti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

18.5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

612,7 milioni di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

3,34 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori per reti intelligenti:

Analisi del segmento di utenti finali

Le aziende di servizi elettrici rappresentano il sottosegmento dominante nel segmento degli utenti finali del mercato dei sensori per reti intelligenti e si apprestano a detenere una quota di mercato del 55,3% entro la fine del 2035. Questo segmento è trainato dagli obblighi normativi in materia di affidabilità della rete e integrazione delle energie rinnovabili. Secondo i dati del Dipartimento dell'Energia statunitense (DOE) di aprile 2024, le aziende di servizi elettrici devono espandere la capacità da circa 270 GW a oltre 2.100-2.500 GW di energia eolica, solare e sistemi di accumulo a batteria, insieme a 900-1.100 GW di generazione programmabile e stabile, come quella nucleare, geotermica o a idrogeno. Questa massiccia espansione richiede un'ampia implementazione di sensori intelligenti per gestire i flussi di potenza bidirezionali, mantenere la stabilità della tensione e integrare diverse fonti di generazione. I sensori consentono alle aziende di servizi elettrici di monitorare le risorse energetiche distribuite in tempo reale, prevenire interruzioni e ottimizzare le risorse programmabili. Senza un'infrastruttura di rilevamento avanzata, gli operatori di rete non possono coordinare in modo sicuro questo mix eterogeneo di energia pulita, rendendo le aziende di servizi elettrici la principale forza trainante della crescita del mercato dei sensori.

Analisi del segmento per tipo di sensore

I sensori di linea rappresentano un sottosegmento fondamentale all'interno della categoria dei sensori per reti intelligenti. Questi dispositivi vengono montati direttamente sulle linee elettriche aeree o installati lungo i cavi sotterranei per monitorare in tempo reale i parametri elettrici e fisici. Le misurazioni tipiche includono corrente, tensione, temperatura del conduttore, abbassamento della linea e transitori indotti da guasti. Fornendo una visibilità dettagliata in più punti lungo una linea di alimentazione, i sensori di linea consentono alle aziende elettriche di rilevare interruzioni momentanee, localizzare con precisione i guasti permanenti e prevedere i sovraccarichi termici prima che si verifichino danni alle apparecchiature. Sono particolarmente utili per l'integrazione di risorse energetiche distribuite come il solare sui tetti, dove i flussi di potenza bidirezionali complicano i tradizionali schemi di protezione. Le capacità di comunicazione wireless consentono ai sensori di linea di trasmettere dati agli operatori di rete senza la necessità di cablaggi dedicati. Il loro costo di installazione relativamente basso e l'elevato impatto sull'affidabilità li rendono uno strumento fondamentale per la modernizzazione della rete.

Analisi del segmento tecnologico

Il segmento dei sensori wireless nel mercato dei sensori per le reti intelligenti continua a evolversi con applicazioni specializzate come il monitoraggio delle vibrazioni per le infrastrutture critiche della rete. Nel novembre 2023, Worldsensing ha lanciato un nuovo misuratore di vibrazioni wireless dotato di un accelerometro MEMS triassiale. Questo dispositivo offre una maggiore durata della batteria, un raggio di comunicazione più ampio e un prezzo più competitivo rispetto alle tecnologie esistenti, pur essendo conforme ai principali standard normativi. Per le aziende elettriche, il monitoraggio continuo delle vibrazioni di trasformatori, quadri elettrici e tralicci di trasmissione consente la manutenzione predittiva, rilevando anomalie come avvolgimenti allentati o affaticamento strutturale prima che si verifichino guasti. La maggiore durata della batteria e l'ampio raggio di comunicazione wireless lo rendono ideale per installazioni a lungo termine in sottostazioni remote o difficilmente accessibili. Tali innovazioni favoriscono una maggiore adozione dei sensori wireless nei programmi di modernizzazione della rete, riducendo i tempi di inattività e i costi di manutenzione.

La nostra analisi approfondita del mercato dei sensori per reti intelligenti comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di sensore |

|

Componente |

|

Tecnologia |

|

Livello di tensione |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori per reti intelligenti - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato dei sensori per le reti intelligenti e si prevede che deterrà una quota di fatturato regionale del 45,6% entro la fine del 2035. La regione è caratterizzata da infrastrutture di pubblica utilità mature, obblighi di modernizzazione imposti dalla normativa e crescenti minacce derivanti da eventi meteorologici estremi. Gli Stati Uniti sono in testa grazie ai programmi di finanziamento federali che supportano l'installazione di sensori per il rafforzamento della rete e la prevenzione degli incendi boschivi. Il Canada segue a ruota, concentrandosi sull'elettrificazione delle comunità remote e sull'integrazione di risorse rinnovabili distribuite. Le aziende di servizi pubblici di tutta la regione stanno dando priorità ai sensori wireless di linea per il rilevamento dei guasti, ai monitor dei trasformatori per la manutenzione predittiva e alle unità di misurazione fasoriale per una consapevolezza situazionale su vasta area.

L'accelerazione degli investimenti nell'affidabilità della rete, nell'integrazione delle energie rinnovabili e nella modernizzazione della trasmissione sta trainando il mercato dei sensori per le reti intelligenti negli Stati Uniti. Un fattore chiave della domanda è la rapida espansione delle infrastrutture elettriche su larga scala, supportata da programmi di finanziamento federali. Secondo i dati del Dipartimento dell'Energia degli Stati Uniti per il 2026, il Grid Deployment Office ha annunciato 3,46 miliardi di dollari in sovvenzioni per rafforzare la resilienza e l'affidabilità della rete. Questi progetti includono l'ammodernamento delle linee di trasmissione, i sistemi di monitoraggio della rete e le tecnologie operative avanzate che richiedono un'ampia implementazione di sensori per la visibilità in tempo reale degli asset e il rilevamento dei guasti. Con la modernizzazione delle infrastrutture obsolete da parte delle utility e la gestione della crescente domanda di elettricità derivante dall'elettrificazione e dai data center, si prevede una costante espansione degli acquisti di sensori per linee, trasformatori e sottostazioni in tutto il mercato statunitense.

L'espansione dei progetti di energia rinnovabile in aree remote e isolate, che richiedono infrastrutture avanzate di monitoraggio e controllo, sta trainando il mercato dei sensori per reti intelligenti in Canada . Secondo i dati del governo canadese di agosto 2025, il progetto solare di Fort Chipewyan in Alberta, sostenuto da circa 4,5 milioni di dollari di finanziamenti federali, è il più grande impianto solare off-grid del Canada, secondo Natural Resources Canada, e fornisce circa il 25% del fabbisogno elettrico della comunità, riducendo il consumo di gasolio di circa 650.000 litri all'anno. Progetti di questo tipo dipendono da sensori intelligenti per il monitoraggio in tempo reale della produzione di energia solare, dei sistemi di accumulo energetico, delle condizioni di tensione e delle prestazioni della rete. Poiché il Canada continua a investire in progetti di energia pulita e microreti su scala comunitaria, si prevede che la domanda di tecnologie di rilevamento per la rete aumenterà nelle reti elettriche remote e distribuite.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico crescerà rapidamente nel mercato dei sensori per le reti intelligenti durante il periodo di riferimento, dal 2026 al 2035. La regione è trainata dalla rapida urbanizzazione, dalla crescente domanda di elettricità e dalle iniziative governative di modernizzazione della rete. La Cina è all'avanguardia con programmi nazionali di automazione della distribuzione, mentre l'India si concentra sulla riduzione delle perdite tecniche e commerciali aggregate attraverso l'installazione di sensori su linee di alimentazione e trasformatori. Giappone e Corea del Sud danno priorità all'integrazione dei sensori con sistemi avanzati di gestione della distribuzione per supportare un'elevata penetrazione delle energie rinnovabili. L'Australia affronta le violazioni di tensione dovute alla sovrapproduzione di energia solare sui tetti utilizzando sensori di linea bidirezionali. Le economie emergenti come Indonesia, Malesia e Vietnam stanno avviando progetti pilota con il supporto di finanziamenti multilaterali. I fornitori internazionali di sensori stanno sempre più stringendo partnership di assemblaggio locali per soddisfare i requisiti di contenuto nazionale e ridurre i costi di importazione.

Le iniziative governative in corso per la modernizzazione delle reti intelligenti, nell'ambito della National Smart Grid Mission (NSGM) e del Revamped Distribution Sector Scheme (RDSS), stanno plasmando il mercato dei sensori per reti intelligenti in India . Secondo le informazioni pubblicate da Grid Controller of India Limited (GRID-INDIA) e dai programmi governativi per le reti intelligenti, il progetto Unified Real Time Dynamic State Measurement (URTDSM) sta implementando 1.740 unità di misurazione fasoriale (PMU) su reti superiori a 400 kV, coprendo 356 sottostazioni e 34 centri di controllo. Entro l'inizio del 2025, 1.241 PMU erano già state installate sulle linee di trasmissione a 400 kV e 765 kV, mentre circa 25 milioni di contatori intelligenti erano stati installati a livello nazionale, secondo i dati ORF di dicembre 2025. Questi investimenti stanno aumentando la domanda di sensori di rete che supportino il monitoraggio in tempo reale, la stima dinamica dello stato, la gestione degli asset e l'affidabilità della rete nell'infrastruttura energetica indiana in espansione.

Le iniziative cinesi in espansione nel settore delle città intelligenti stanno creando un ambiente favorevole all'adozione di sensori per le reti intelligenti, accelerando gli investimenti in IoT, intelligenza artificiale, cloud computing e reti di sensori su larga scala. Secondo l'analisi, le città cinesi stanno implementando tecnologie avanzate come i gemelli digitali, i sistemi di monitoraggio in tempo reale e un'estesa infrastruttura di sensori a supporto della gestione urbana e dei servizi critici. Queste capacità sono sempre più rilevanti per le reti elettriche, dove le aziende di servizi pubblici richiedono un monitoraggio continuo delle risorse di rete e dei flussi di energia. Il rapporto ORF di dicembre 2025 rileva inoltre che Huawei ha partecipato a 28 dei 34 progetti cinesi di città intelligenti in Medio Oriente, evidenziando la portata dell'implementazione di infrastrutture basate su sensori. Con l'espansione dell'urbanizzazione digitale e dei programmi di infrastrutture intelligenti in Cina, si prevede che la domanda di sensori per il monitoraggio della rete e delle tecnologie correlate si rafforzerà, parallelamente a investimenti più ampi nelle infrastrutture intelligenti.

Approfondimenti sul mercato europeo

Il mercato europeo dei sensori per le reti intelligenti è influenzato dall'integrazione transfrontaliera delle energie rinnovabili, dall'invecchiamento delle infrastrutture di trasmissione e dall'armonizzazione degli standard tecnici in base alle direttive UE. Germania, Francia e Regno Unito sono all'avanguardia nell'implementazione, concentrandosi su unità di misura fasoriale per la stabilità della rete e su sensori di linea per l'ottimizzazione della capacità termica. I paesi nordici privilegiano i sensori di vibrazione per il monitoraggio delle condizioni dei trasformatori nelle sottostazioni remote. Le nazioni dell'Europa orientale stanno accelerando l'adozione dei sensori grazie ai programmi di coesione finanziati dall'UE a supporto della digitalizzazione della rete. Tra i fattori chiave figurano i requisiti del Codice di rete UE per il monitoraggio in tempo reale delle connessioni di generazione da fonti rinnovabili. Le utility europee prediligono sensori indipendenti dal fornitore e con protocollo aperto per evitare il lock-in e facilitare gli accordi transfrontalieri per lo scambio di dati.

La transizione energetica accelerata e l'integrazione su larga scala delle fonti di energia rinnovabile stanno plasmando il mercato dei sensori per le reti intelligenti in Germania . Secondo i dati del Ministero federale dell'Economia e dell'Azione per il Clima di agosto 2022, la Germania punta a raggiungere una quota dell'80% di energia rinnovabile nel fabbisogno elettrico entro il 2030, supportata da obiettivi di 115 GW di energia eolica onshore, 30 GW di energia eolica offshore e 215 GW di capacità solare fotovoltaica. La crescente complessità della gestione della generazione di energia decentralizzata sta aumentando la domanda di tecnologie di monitoraggio della rete. La Germania contava già oltre 1,7 milioni di impianti di generazione di energia rinnovabile decentralizzati, di cui oltre il 90% connessi alle reti di distribuzione, creando notevoli esigenze in termini di sensori che supportino la visibilità in tempo reale, il controllo della tensione, il rilevamento dei guasti e la stabilità della rete in sistemi elettrici sempre più dinamici.

La transizione verso un sistema elettrico più decentralizzato e gestito digitalmente sta trainando il mercato dei sensori per le reti intelligenti nel Regno Unito . Secondo i dati di UK Power Networks di giugno 2024, la società ha generato benefici per i clienti pari a 91 milioni di sterline attraverso i servizi di flessibilità durante il 2023/24, ha assegnato contratti di flessibilità per oltre 1 GW e ha distribuito oltre 7 GWh di risorse energetiche flessibili. Inoltre, UK Power Networks ha riferito di aver collegato alla propria rete quasi 8,3 GW di generazione distribuita su larga scala, con ulteriori 10 GW in fase di connessione. La crescente diffusione di energie rinnovabili, sistemi di accumulo a batteria, veicoli elettrici e risorse di domanda flessibili sta creando una forte domanda di sensori di linea, sistemi di monitoraggio dei trasformatori e soluzioni di visibilità della rete in tempo reale per supportare l'affidabilità della rete, l'efficienza operativa e l'integrazione delle energie rinnovabili.

Principali attori del mercato dei sensori per reti intelligenti:

- ABB (Svizzera)

- Siemens AG (Germania)

- Schneider Electric (Francia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- ABB è un'azienda leader nel mercato dei sensori per le reti intelligenti, grazie al suo ampio portafoglio di tecnologie per l'automazione e il rilevamento delle reti. L'azienda ha contribuito all'evoluzione del mercato con i suoi sensori wireless e dispositivi diagnostici, come il sensore intelligente Ability™, che monitora in tempo reale le risorse della rete, come trasformatori e interruttori.

- Siemens AG svolge un ruolo chiave nel mercato dei sensori per le reti intelligenti, combinando la sua profonda esperienza nei sistemi di alimentazione con tecnologie di sensori avanzate per il monitoraggio in tempo reale della rete. L'azienda offre una gamma di sensori per linee aeree, sottostazioni e cavi sotterranei, concentrandosi sul rilevamento di guasti ad alta precisione e sull'analisi della qualità dell'energia. Nel 2024, l'azienda ha realizzato un utile netto di 10.387 milioni di euro.

- Schneider Electric è un'azienda leader nell'innovazione del mercato dei sensori per le reti intelligenti, con particolare attenzione alle soluzioni di rilevamento eco-efficienti e interoperabili per le reti di distribuzione. La sua piattaforma EcoStruxure™ Grid integra sensori intelligenti per il monitoraggio dello stato di salute dei trasformatori, della temperatura delle linee e delle scariche parziali. Nel 2024, l'azienda ha realizzato un fatturato di 40,2 miliardi di euro.

Ecco un elenco dei principali operatori attivi nel mercato globale dei sensori per reti intelligenti:

Il mercato globale dei sensori per le reti intelligenti è altamente competitivo, caratterizzato da un mix di affermati colossi dell'automazione energetica e specialisti innovativi nel settore dei sensori. I principali attori si concentrano su iniziative strategiche come partnership con i fornitori di servizi di pubblica utilità, espansione dei portafogli di sensori abilitati all'IoT e investimenti in analisi basate sull'intelligenza artificiale per la manutenzione predittiva. Fusioni e acquisizioni sono comuni per integrare tecnologie di comunicazione avanzate, mentre gli operatori regionali puntano su soluzioni economicamente vantaggiose per conquistare quote di mercato locali. Ad esempio, nel febbraio 2026, DNV ha annunciato l'acquisizione di Smarter Power Solutions Pty Ltd (SPS). Le aziende attribuiscono sempre maggiore priorità alla sicurezza informatica e all'interoperabilità per rispondere alle esigenze di modernizzazione della rete, con una notevole spinta verso sistemi di sensori wireless e autoalimentati per una maggiore affidabilità.

Panorama aziendale del mercato dei sensori per reti intelligenti:

Sviluppi recenti

- Nel maggio 2026, G&W Electric , leader globale nelle soluzioni innovative per le reti elettriche, ha annunciato l'acquisizione di Safegrid, fornitore leader di soluzioni intelligenti per il monitoraggio delle reti elettriche con sede in Finlandia, a Espoo e Turku.

- Nell'aprile 2025, Gridspertise ha confermato la sua posizione di leader nella rivoluzione dei contatori intelligenti. Questo articolo ne esplora le caratteristiche e la produzione. L'azienda è stata concepita per gestire i flussi di energia unidirezionali dalle centrali a combustibili fossili agli utenti finali.

- Nel marzo 2025, Landis+Gyr , leader globale nelle soluzioni per la gestione dell'energia, ha annunciato la disponibilità commerciale del sensore di rete cellulare Revelo, un'opzione versatile e potente per le aziende di servizi pubblici che desiderano aggiungere funzionalità di elaborazione e rilevamento in prossimità della rete elettrica a un contatore avanzato.

- Report ID: 8343

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.