Prospettive di mercato dei sistemi inverter:

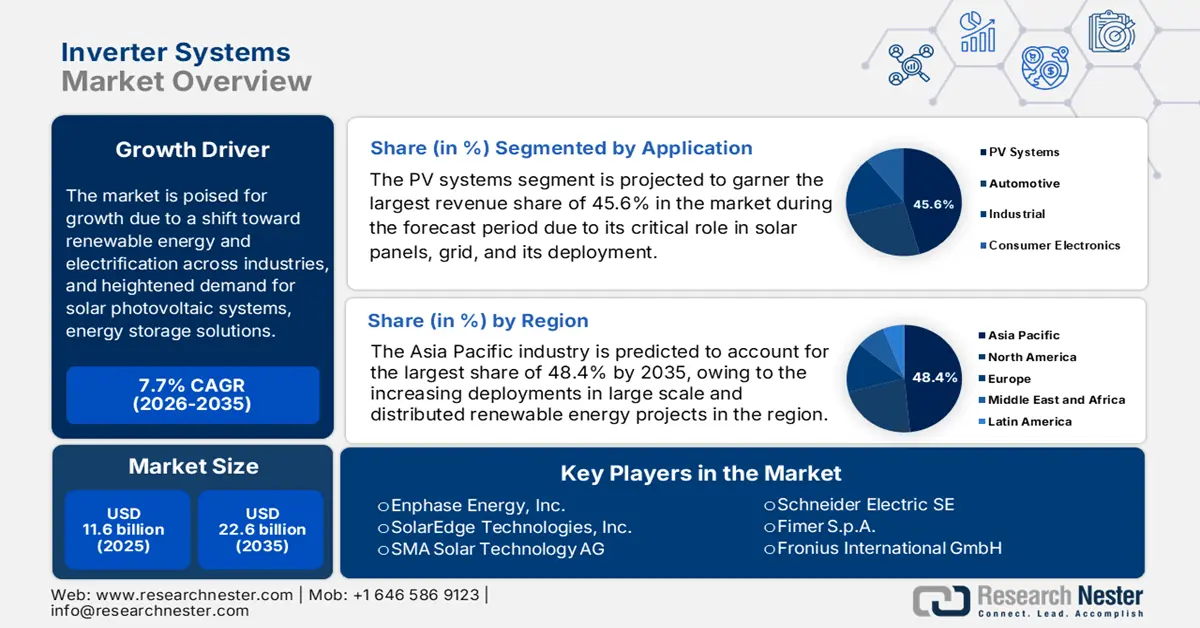

Nel 2025, il mercato dei sistemi inverter ha raggiunto le dimensioni di 11,6 miliardi di dollari e si prevede che raggiungerà i 22,6 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, le dimensioni del settore dei sistemi inverter sono stimate in 12,4 miliardi di dollari.

Il mercato globale dei sistemi inverter è destinato a una crescita straordinaria, favorita dalla transizione verso le energie rinnovabili e l'elettrificazione in tutti i settori, unitamente alla crescente domanda di sistemi solari fotovoltaici, soluzioni di accumulo di energia e gestione efficiente dell'energia in applicazioni industriali e commerciali. Inoltre, gli impianti solari fotovoltaici e la loro integrazione con l'accumulo di energia e le infrastrutture di rete stanno stimolando una crescita costante in questo settore. Secondo il rapporto NREL di maggio 2025, nel 2023 si è registrato un aumento storico degli impianti solari fotovoltaici globali, con la Cina in testa alla classifica e gli Stati Uniti al secondo posto, aggiungendo 32-40 GW di capacità fotovoltaica. Si afferma inoltre che le spedizioni globali di fotovoltaico sono raddoppiate dal 2022, raggiungendo i 564 GW, mentre la produzione interna statunitense è rimasta modesta, intorno ai 7 GW, con le importazioni in forte aumento a 55,6 GW, a dimostrazione della rapida espansione delle infrastrutture solari.

Indicatori di crescita della produzione solare negli Stati Uniti che influenzano il settore degli inverter

Metrico | Dettagli / Valori | Periodo di tempo |

Spedizioni dei 10 principali produttori di moduli | 226 GW (+40% anno su anno) | Primo semestre 2024 |

Produzione di moduli fotovoltaici negli Stati Uniti | 4,2 GW (+75% su base annua); ~50% film sottile, ~50% c-Si | Primo semestre 2024 |

Maggiore capacità produttiva di energia solare negli Stati Uniti | >95 GW totali (inclusi 42 GW di nuova capacità di moduli) | Dal passaggio dell'IRA |

Incremento della produzione di c-Si negli Stati Uniti | Si prevede che inizierà ad aumentare | Secondo semestre 2024 |

Credito d'imposta per investimenti IRS 48D | Credito del 25% per i produttori nazionali di lingotti e wafer | Annunciato il 22 ottobre 2024 |

Fonte: Energy.gov

Inoltre, l'accelerazione della riduzione dei costi, gli incentivi politici e l'espansione dell'implementazione delle tecnologie solari stanno rapidamente trainando il mercato dei sistemi di inverter, stimolando sia la produzione nazionale che il commercio globale. Nell'agosto 2025, World Energy ha rivelato che l'MNRE del Paese ha pubblicato una bozza di linee guida che impongono l'uso di inverter solari da tetto per 30 GW di sistemi da connettere a server nazionali, garantendo stabilità della rete, sicurezza informatica e implementazione basata sui dati. Ha inoltre affermato che la politica si concentra su protocolli indipendenti dal fornitore, SIM M2M per comunicazioni sicure e certificazione BIS con un contenuto locale minimo del 50%, promuovendo così la produzione nazionale e riducendo la dipendenza dagli inverter finiti importati. Inoltre, si raccomanda un'implementazione graduale con supporto tecnico e finanziario per aiutare produttori e installatori ad adattarsi, con un impatto positivo sulla crescita del mercato dei sistemi di inverter.

Chiave Sistemi inverter Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

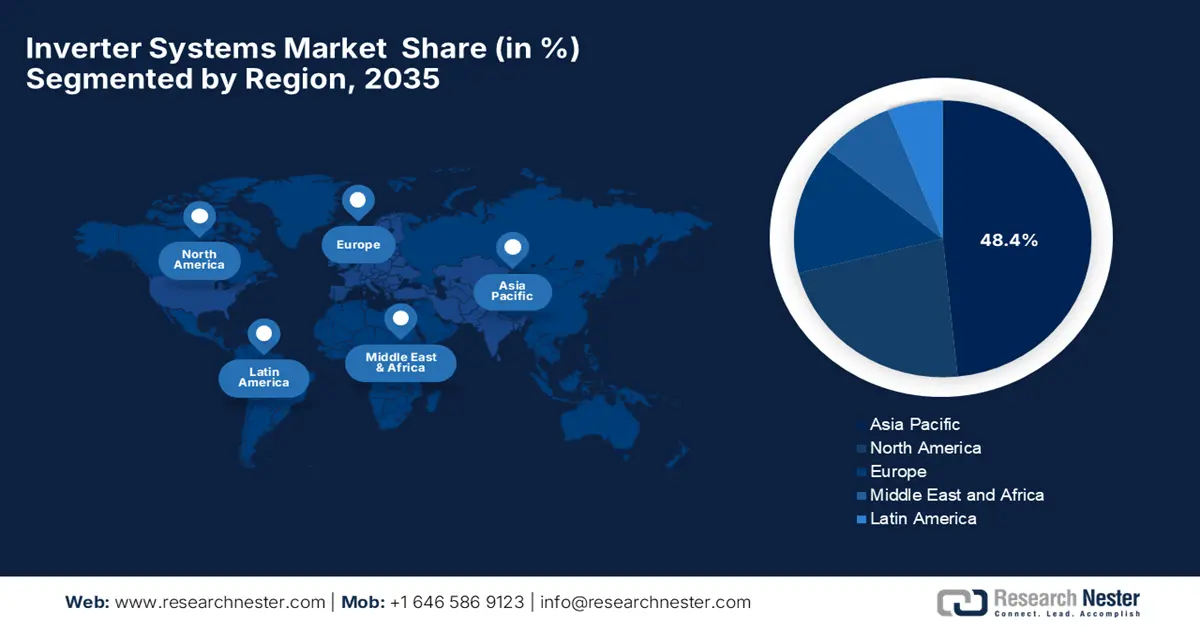

- Entro il 2035, si prevede che la regione Asia-Pacifico deterrà una quota del 48,4% nel mercato dei sistemi inverter, una posizione di leadership rafforzata dall'accelerazione delle implementazioni nei progetti di energia rinnovabile distribuiti e su scala industriale.

- Si prevede che il Nord America si assicurerà una quota sostanziale del mercato entro il 2035; il suo progresso sarà influenzato dall'espansione dell'adozione dell'energia solare fotovoltaica, dalla crescente integrazione dell'accumulo di energia e dalla crescente domanda di funzionalità avanzate di inverter intelligenti.

Informazioni sui segmenti:

- Si prevede che il segmento dei sistemi fotovoltaici nel mercato dei sistemi inverter deterrà una quota dominante del 45,6% nel periodo 2026-2035, e la sua importanza sarà sostenuta dalla crescente diffusione dell'energia solare in progetti residenziali, commerciali e di pubblica utilità.

- Si prevede che il segmento degli inverter solari raggiungerà una quota del 40,3% entro il 2035; la sua espansione sarà influenzata dalla riduzione dei costi del fotovoltaico, da incentivi favorevoli e dalle tecnologie avanzate degli inverter ad alta capacità.

Principali tendenze di crescita:

- Distribuzione di energia rinnovabile

- Supporto governativo alla ricerca, alla standardizzazione e alla produzione

Sfide principali:

- Costi iniziali elevati e pressione sui prezzi

- Vincoli della catena di fornitura

Attori principali: Enphase Energy, Inc., SolarEdge Technologies, Inc., SMA Solar Technology AG, Schneider Electric SE, Fimer SpA, Fronius International GmbH, TMEIC Corporation, Yaskawa Solectria Solar LLC, Delta Electronics, Inc., Luminous Power Technologies Pvt. Ltd., Servotech Renewable Power Systems Ltd., Q CELLS (Hanwha Q CELLS Co., Ltd.), KACO New Energy GmbH, ABB (ABB Power Grids), Schneider Electric (Malesia).

Globale Sistemi inverter Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 11,6 miliardi di USD

- Dimensioni del mercato nel 2026: 12,4 miliardi di USD

- Dimensione prevista del mercato: 22,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,4% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Brasile, Corea del Sud, Australia, Regno Unito, Italia

Last updated on : 26 November, 2025

Mercato dei sistemi inverter: fattori di crescita e sfide

Fattori di crescita

- Implementazione delle energie rinnovabili: questo, unito ai requisiti di integrazione nella rete, sta creando un contesto commerciale estremamente redditizio per il mercato dei sistemi inverter. Inoltre, la rapida espansione della capacità solare fotovoltaica, che richiede l'uso di inverter per convertire la corrente continua in corrente alternata compatibile con la rete, sta incoraggiando gli operatori nazionali e internazionali a consolidare la propria presenza in questo campo. A questo proposito, il Dipartimento dell'Energia degli Stati Uniti ha riferito che il progetto Essential Grid Operations from Solar, guidato da NREL, Sandia e PNNL con finanziamenti del DOE, accelera lo sviluppo e l'adozione di standard di affidabilità per le risorse basate su inverter che si collegano alla rete elettrica statunitense. Ha inoltre affermato che il progetto affronta la stabilità del sistema, l'interconnessione e la verifica delle prestazioni, garantendo che le IBR come l'energia solare, eolica e l'accumulo di batterie funzionino in modo affidabile su larga scala.

Aggiunte di capacità solare globale nel primo semestre del 2025 per Paese/Regione

Regione/Paese | Installazioni H1 2025 (GW) | Variazione su base annua (%) | Quota globale del primo semestre 2025 (%) |

Totale mondiale | 380 | +64 | 100 |

Cina | 256 | >100 | 67 |

Resto del mondo | 124 | +15 | 33 |

India | 24 | +49 | 6.3 |

NOI | 21 | +4 | 5.5 |

Altri paesi | 65 | +22 | 17 |

Fonte: Ember Energy.Org

- Supporto governativo alla ricerca, alla standardizzazione e alla produzione: le agenzie governative stanno investendo attivamente nella ricerca e sviluppo sulla tecnologia degli inverter e nella definizione di standard di affidabilità, che supportano la crescita del mercato dei sistemi inverter. A testimonianza di ciò, il Dipartimento dell'Energia ha riferito che il suo programma SETO FY21 Systems Integration and Hardware Incubator stanzierà 45 milioni di dollari per promuovere tecnologie solari che migliorino l'affidabilità, la resilienza e la produzione di rete negli Stati Uniti. Tra le iniziative chiave figurano il consorzio UNIFI per gli inverter per la formazione di reti, progetti che integrano i dati fotovoltaici "behind-the-meter" nei sistemi di pubblica utilità e incubatori hardware che sviluppano componenti convenienti e soluzioni avanzate di accumulo di energia tramite inverter. Pertanto, questi sforzi accelerano l'implementazione su larga scala delle tecnologie solari nazionali, supportando così l'innovazione, lo sviluppo di standard e un'integrazione di rete sicura ed efficiente.

- Mandati guidati dalle politiche: questo è uno dei principali motori di crescita per il mercato dei sistemi inverter. I governi di tutti i paesi stanno applicando sempre più normative che richiedono inverter intelligenti e conformi alla rete per l'integrazione delle energie rinnovabili. Pertanto, queste misure incoraggiano la produzione nazionale, riducono la dipendenza da componenti importati e stimolano gli investimenti in R&S e capacità produttive locali. A questo proposito, la SEIA ha riferito che il credito d'imposta per gli investimenti nel solare statunitense è un incentivo federale che fornisce un credito d'imposta del 30% per gli impianti solari residenziali, commerciali e di grandi dimensioni, generando una crescita di oltre 200 volte del settore solare statunitense negli ultimi due decenni. Ha inoltre sottolineato che la proroga del 2022 ai sensi dell'Inflation Reduction Act ha beneficiato l'accumulo di energia, la produzione nazionale e i criteri per le aree a basso reddito, garantendo la certezza del mercato a lungo termine.

Recenti lanci e innovazioni di inverter globali (2023-2024)

Anno | Azienda | Prodotto | Caratteristiche principali |

2024 | Tecnologie SolarEdge | Inverter TerraMax (SE330K) | Efficienza del 99%, sovradimensionamento CC del 200%, supporta stringhe da 80 moduli, sicurezza integrata, MLPE avanzato, compatibile con gli ottimizzatori di potenza H1300 |

2023 | Gruppo Voith | Piattaforma Future Inverter (FIP) | Elevata densità di potenza, compatto (25 kg), unità di gestione dell'unità (DMU) integrata, conformità alla sicurezza informatica |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Costi iniziali elevati e pressione sui prezzi: il mercato dei sistemi inverter si trova ad affrontare gravi difficoltà in termini di costi iniziali elevati e pressioni sui prezzi. Nonostante il calo dei prezzi dei componenti, i costi iniziali dei sistemi inverter avanzati rimangono elevati, soprattutto per gli utenti di piccole e medie dimensioni. Inoltre, la necessità di progetti ad alta efficienza, semiconduttori di qualità e funzioni di controllo intelligenti aumenta le spese di produzione, rendendo difficile il loro utilizzo per i piccoli produttori. Allo stesso tempo, si è verificata un'intensa concorrenza tra i produttori, in particolare da parte di quelli a basso costo, che crea una pressione al ribasso sui prezzi. Pertanto, questo squilibrio tra costi e potere di determinazione dei prezzi limita la redditività in questo settore, rallentandone in ultima analisi l'adozione nei mercati emergenti sensibili ai costi.

- Vincoli della catena di fornitura: il settore dei sistemi inverter necessita di un adeguato approvvigionamento di materie prime, il che rappresenta un ostacolo importante all'adozione diffusa in questo campo. A questo proposito, la fornitura di semiconduttori, chip di controllo e componenti elettronici di potenza sta subendo interruzioni come carenze di chip o ritardi logistici, che possono influire significativamente sui programmi di produzione. Inoltre, la limitata capacità produttiva locale in alcune regioni rende le aziende dipendenti dalle importazioni, il che spesso aumenta i tempi di consegna e i costi. Pertanto, ciò sta spingendo gli sviluppatori di progetti ad affrontare l'incertezza nelle tempistiche di implementazione, impedendo così al settore di assistere a implementazioni rapide in questo campo.

Dimensioni e previsioni del mercato dei sistemi inverter:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

11,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

22,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi inverter:

Analisi del segmento applicativo

In base all'applicazione, si prevede che il segmento dei sistemi fotovoltaici acquisirà la quota di fatturato maggiore, pari al 45,6%, nel mercato dei sistemi inverter durante il periodo di previsione. Questo sottotipo rimane il punto di collegamento critico tra i pannelli solari e la rete elettrica, e la sua implementazione è direttamente associata ai tassi di installazione di nuovi progetti solari. Inoltre, la crescita degli impianti solari su scala industriale e di generazione distribuita garantisce che l'applicazione dei sistemi fotovoltaici rimanga il fattore trainante principale, poiché i nuovi impianti solari, dai tetti residenziali ai grandi parchi solari, richiedono almeno un inverter. Inoltre, i crescenti incentivi governativi per l'adozione del solare e i continui progressi tecnologici nell'efficienza degli inverter rafforzano ulteriormente il predominio di questo segmento. Infine, si prevede che l'integrazione di funzionalità di monitoraggio intelligente e la compatibilità con sistemi di accumulo di energia ibridi sosterranno una domanda robusta per tutto il periodo analizzato.

Analisi del segmento di tipo

In termini di tipologia di inverter solari, è probabile che il segmento raggiunga una quota significativa del 40,3% nel mercato dei sistemi di inverter entro la fine del 2035. La transizione energetica mondiale e le politiche governative di supporto sono i fattori chiave che guidano la leadership del sottosegmento. Il calo dei costi dei moduli fotovoltaici e gli incentivi finanziari, come i crediti d'imposta, stanno rendendo gli impianti solari più accessibili, alimentando la domanda di inverter. GE Vernova, nel settembre 2024, ha introdotto un inverter solare su scala industriale da 6 MVA e 2000 Vdc, destinato a un'installazione pilota multi-megawatt in Nord America. L'azienda ha inoltre affermato che questo inverter aumenta la potenza erogata fino al 30%, riducendo i costi e migliorando la scalabilità per i grandi parchi solari. Inoltre, l'inverter è stato sviluppato in collaborazione con Shoals Technologies Group e un fornitore di moduli fotovoltaici, il che segna un passo importante verso la riduzione del costo livellato dell'energia e l'accelerazione dell'adozione delle energie rinnovabili, indicando quindi prospettive positive per il mercato dei sistemi di inverter.

Analisi del segmento del canale di vendita

In base al canale di vendita, si prevede che il segmento delle vendite dirette acquisirà una quota redditizia del 35,8% nel mercato dei sistemi inverter durante il periodo di previsione. La crescita del segmento è fortemente condizionata dalla complessità tecnica e dall'elevato valore dei sistemi inverter commerciali e di pubblica utilità. Inoltre, i progetti su larga scala richiedono servizi di ingegneria personalizzati, servizi di integrazione e contratti di manutenzione a lungo termine, che sono meglio gestiti attraverso un rapporto diretto con il produttore. Inoltre, questi canali consentono supporto tecnico, logistica semplificata per ordini di grandi dimensioni e la negoziazione di accordi sul livello di servizio, essenziali per l'affidabilità operativa di importanti progetti energetici e industriali, rendendoli il modello preferito. Infine, l'aumento delle partnership strategiche tra produttori di inverter e appaltatori EPC sta rafforzando il predominio dei canali di vendita diretta, denotando quindi un ambito di applicazione più ampio.

La nostra analisi approfondita del mercato dei sistemi inverter include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Tipo |

|

Canale di vendita |

|

Tipo di connessione |

|

Fase |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi inverter - Analisi regionale

Approfondimenti sul mercato APAC

Nel periodo previsto, si prevede che il mercato dei sistemi inverter nella regione Asia-Pacifico dominerà le dinamiche globali, conquistando la quota di fatturato più ampia, pari al 48,4%. Questa posizione dominante è efficacemente alimentata dal loro crescente utilizzo in progetti di energia rinnovabile distribuiti e su larga scala. Inoltre, gli inverter intelligenti con funzionalità di interazione con la rete stanno guadagnando importanza nella regione, in particolare nelle aree urbane dove l'energia solare sui tetti è in crescita. Vikram Solar, nell'ottobre 2025, ha annunciato il lancio del suo nuovo modulo solare N-Type, Hypersol Pro, che comprende un flusso di corrente unidirezionale avanzato per ridurre al minimo le perdite di energia e migliorare l'efficienza. Il prodotto è disponibile nelle varianti G12R e M10R, supporta installazioni su tetto, su scala industriale, galleggianti e ibride, offrendo prestazioni resistenti agli hotspot e compatibilità con le soluzioni smart energy, il che denota prospettive positive per il mercato dei sistemi inverter.

La Cina è considerata il polo globale per la produzione e l'implementazione di sistemi di inverter, dove le aziende nazionali hanno acquisito una quota di fatturato significativa. Il mercato cinese è guidato in modo efficiente dall'intensa concorrenza tra i principali marchi nazionali, dall'elevata adozione di inverter fotovoltaici e dal passaggio a unità di stringa e centrali di potenza più elevate per impianti solari su larga scala. Nel luglio 2025, BorgWarner ha annunciato di aver stipulato un nuovo contratto per un doppio inverter con un importante OEM con sede in Cina, proseguendo la sua collaborazione nel settore dei veicoli a nuova energia. Il doppio inverter presenta un design compatto e ad alta densità che consente il controllo sincrono di due motori, un peso ridotto e una maggiore efficienza. Pertanto, questa iniziativa contribuirà al mercato cinese migliorando l'efficienza dei veicoli ibridi, riducendo i costi e supportando la rapida adozione di veicoli a nuova energia.

L'India sta guadagnando slancio nel mercato regionale dei sistemi di inverter grazie alla crescita delle installazioni solari sui tetti, dei progetti fotovoltaici su larga scala e, sempre più, dei sistemi ibridi che combinano l'energia solare con l'accumulo di energia tramite batterie. L'integrazione dell'intelligenza artificiale nel monitoraggio e nel controllo degli inverter e la preferenza per inverter ibridi e con capacità di accumulo sono identificate come le tendenze chiave in questo panorama. A questo proposito, nell'ottobre 2025 Tata Power Renewables ha annunciato il lancio di un'iniziativa sostenibile su larga scala con Tata Power in Chhattisgarh per accelerare l'adozione dell'energia solare sui tetti tra i clienti commerciali e industriali nei settori ad alta intensità energetica. Ha inoltre riferito che il programma offre soluzioni end-to-end, che includono finanziamenti, installazioni personalizzate e manutenzione a lungo termine, supportando le industrie nella transizione verso l'energia pulita. Inoltre, sfrutta politiche di supporto e una solida rete di assistenza, espandendo così la capacità di installazione di impianti solari sui tetti nel Paese.

Approfondimenti sul mercato nordamericano

In Nord America, il mercato dei sistemi inverter è evidentemente influenzato da fattori quali l'implementazione delle energie rinnovabili, in particolare il solare fotovoltaico, e la crescente adozione di infrastrutture di accumulo di energia e di ricarica per veicoli elettrici. La regione beneficia anche dei segmenti degli inverter residenziali, commerciali e industriali, in cui le funzionalità degli inverter intelligenti e le caratteristiche di supporto alla rete sono sempre più richieste dalle utility. Le aziende della regione stanno contribuendo attraverso continue innovazioni nel campo degli inverter ibridi, delle soluzioni di microinverter per tetti e degli inverter centralizzati modulari per grandi progetti, attraendo così investitori internazionali in questo settore. Inoltre, i produttori stanno rispondendo alle dinamiche della catena di fornitura e alle pressioni di localizzazione per servire la regione, con un impatto positivo sulla crescita del mercato dei sistemi inverter.

Negli Stati Uniti , i sistemi di inverter sono integrati con l'aumento dell'energia solare residenziale, insieme al fotovoltaico commerciale e ai sistemi rinnovabili con accumulo. Inoltre, la tendenza nel Paese si sta spostando verso architetture di inverter che supportano la stabilità della rete, la comunicazione bidirezionale e l'integrazione con sistemi di accumulo a batteria e veicoli elettrici. A questo proposito, l'OSTI ha riferito nel febbraio 2024 che la PV Fleet Performance Data Initiative ha analizzato oltre 1.100 impianti fotovoltaici statunitensi per analizzare la disponibilità degli inverter e le prestazioni del sistema. È stato osservato che la disponibilità è stata inferiore nei primi sei mesi, per poi migliorare a un ritmo costante entro la fine del primo anno, con inverter più piccoli che mostrano una maggiore affidabilità rispetto alle unità più grandi su scala industriale. Pertanto, queste informazioni evidenziano i vantaggi degli inverter di stringa e forniscono indicazioni per il settore sulla disponibilità prevista del sistema sia per installazioni fotovoltaiche distribuite che su scala industriale, denotando quindi una prospettiva di mercato positiva.

Il mercato canadese dei sistemi inverter è destinato a crescere notevolmente nei prossimi anni, con un aumento delle applicazioni remote, off-grid e micro-grid, in particolare nelle regioni scarsamente popolate. Il paese beneficia anche dei sistemi di accumulo basati su fonti rinnovabili, in cui la combinazione di inverter ibridi con solare fotovoltaico, accumulo a batteria e generatore di backup sta guadagnando terreno. Nel maggio 2024, GoodWe ha annunciato di essere entrata nel mercato nazionale dei sistemi inverter attraverso una partnership di distribuzione esclusiva con Guillevin Co., uno dei principali distributori di energia elettrica. Questa collaborazione consente all'azienda di offrire i suoi inverter residenziali avanzati, sistemi ibridi e soluzioni di batterie scalabili in tutta l'ampia area geografica del Canada. Inoltre, la divisione Greentech di Guillevin ora includerà i prodotti GoodWe, ampliando il suo portafoglio di energie rinnovabili e rendendolo quindi adatto alla crescita standard del mercato.

Approfondimenti sul mercato europeo

Il mercato europeo dei sistemi inverter rappresenta uno dei paesaggi maturi, alimentato da una crescente domanda di installazioni di retrofit, sistemi interattivi con la rete e sistemi solari residenziali con accumulo. Le tecnologie inverter emergenti nella regione sono adatte ad ambienti di rete complessi, dove vi è una forte attenzione ai fattori di gestione energetica e ai servizi per l'intero ciclo di vita. Nel luglio 2025, Enphase Energy ha annunciato il lancio del microinverter IQ8P in Italia e Svizzera, espandendo così la propria presenza in Europa. Il prodotto offre una potenza di 480 W, che supporta moduli solari ad alta potenza fino a 670 W CC, massimizzando sia la produzione di energia che l'efficienza. Pertanto, il lancio sottolinea l'impegno dell'azienda nel promuovere tecnologie energetiche intelligenti e di alta qualità e nell'aiutare i proprietari di case nella regione a raggiungere una maggiore indipendenza energetica.

La Germania funge da motore di crescita chiave per il mercato dei sistemi inverter in Europa durante l'arco di tempo considerato. Il Paese beneficia di una forte enfasi sulle funzioni avanzate degli inverter, sull'integrazione con i sistemi di accumulo di energia e sulle capacità di supporto alla rete. D'altro canto, anche gli impianti solari residenziali abbinati a sistemi di accumulo a batterie e inverter intelligenti stanno esacerbando questa domanda, incoraggiando un numero maggiore di operatori a operare in questo settore. Ad esempio, a giugno 2023, LG Energy Solution ha introdotto il suo nuovo sistema di inverter ibridi per le abitazioni in Europa. Il prodotto è disponibile sia in alta che in bassa tensione e si integra con le batterie LGES per fornire una capacità energetica flessibile fino a 32 kWh. Pertanto, si prevede che il lancio accelererà la crescita del mercato offrendo una soluzione energetica altamente affidabile, intuitiva e integrata.

Il Regno Unito è uno dei principali attori nel mercato dei sistemi inverter, orientato verso installazioni solari residenziali e commerciali. Questo, unito all'accumulo di energia tramite batterie e ai sistemi di gestione intelligente dell'energia, sta inoltre creando un ambiente imprenditoriale redditizio per gli operatori che operano in questo settore. La crescita è inoltre supportata dagli obiettivi nazionali di zero emissioni nette e dalle politiche che promuovono la generazione distribuita e le soluzioni di accumulo domestico. Inoltre, i prodotti inverter nel Paese enfatizzano gli standard di rete del Regno Unito, la modularità per i sistemi su tetto e l'integrazione con i sistemi energetici domestici. Inoltre, gli operatori nazionali e internazionali si stanno adattando ai codici di rete specifici del Paese e alle aspettative dei consumatori, ridefinendo le dinamiche di crescita nel Regno Unito.

Principali attori del mercato dei sistemi inverter:

- Enphase Energy, Inc.- Stati Uniti

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SolarEdge Technologies, Inc.- Israele

- SMA ? Solar ? Technology ? AG- Germania

- Schneider Electric SE- Francia

- Fimer ? SpA- Italia

- Fronius Internazionale ? GmbH – Austria

- TMEIC Corporation - Giappone

- Yaskawa Solectria Solar LLC- Stati Uniti

- Delta Electronics, Inc.- Taiwan

- Luminous Power Technologies Pvt. Ltd.- India

- Servotech Renewable Power Systems Ltd.- India

- Q ? CELLS (Hanwha Q ? Cells Co., Ltd.) - Corea del Sud

- KACO New Energy GmbH - Germania

- ABB (ABB Power Grids) - Svizzera/Svezia

- Schneider Electric - Malesia

- Enphase Energy, Inc. è il leader assoluto in questo settore, avendo introdotto per prima la tecnologia dei microinverter per impianti solari residenziali e avendo spedito decine di milioni di unità in tutto il mondo. L'azienda si è rapidamente espansa nei servizi di accumulo e monitoraggio dell'energia per creare una soluzione energetica domestica integrata. Inoltre, la strategia aziendale punta su prestazioni premium, garanzie di lunga durata e solide partnership con gli installatori per difendere la propria leadership nella conversione a livello di modulo, contribuendo così alla crescita complessiva del mercato.

- SolarEdge Technologies, Inc., fondata nel 2006 e con sede a Herzliya, Israele, ha sviluppato il sistema di inverter ottimizzati in corrente continua (CC) che combina inverter di stringa con ottimizzatori di potenza a livello di modulo. L'azienda serve i segmenti residenziale, commerciale e di pubblica utilità e ha distribuito decine di gigawatt di sistemi in tutto il mondo. Tuttavia, negli ultimi anni, ha dovuto far fronte a un accumulo di scorte, a una crescita lenta delle installazioni in Europa e ha avviato diverse fasi di tagli al personale per riallineare la propria base di costi.

- SMA Solar Technology AG è un produttore leader di inverter per impianti solari residenziali, commerciali e di grandi dimensioni. L'azienda è nota per la robustezza ingegneristica, una rete di assistenza globale e un ampio portafoglio prodotti. SMA punta su ricerca e sviluppo e alta affidabilità per puntare a segmenti premium e applicazioni di supporto alla rete. La crescente standardizzazione degli inverter e la crescente concorrenza dei produttori low-cost, che hanno spinto SMA a puntare su caratteristiche differenziate come architetture SiC ad alta tensione e servizi digitali, sono alcune delle misure strategiche adottate dall'azienda per consolidare la propria posizione di mercato.

- FIMER SpA (Italia). FIMER, con sede in Italia, ha acquisito una dimensione globale significativa. Con stabilimenti produttivi in Italia e India, FIMER si è posizionata come fornitore globale nei segmenti di inverter residenziali, commerciali e per grandi utility. In India, supporta l'iniziativa Aatma Nirbhar Bharat attraverso la produzione locale e la fornitura di oltre 100 progetti di energia solare. La strategia di FIMER prevede l'espansione nei mercati emergenti, l'aumento della capacità produttiva (oltre 5 GW in India) e la valorizzazione della propria esperienza nel settore degli inverter per grandi utility per acquisire quote di valore per progetti di grandi dimensioni.

- Schneider Electric SE (Francia). Schneider Electric, con sede a Rueil-Malmaison, in Francia, è leader mondiale nella gestione e nell'automazione dell'energia e la sua offerta di inverter solari ed elettronica di potenza si inserisce nelle sue più ampie ambizioni di sostenibilità e green grid. L'azienda ha puntato sulla digitalizzazione, sulla crescita del fatturato green e sulle acquisizioni per sviluppare piattaforme hardware e software. Per i sistemi inverter, Schneider sfrutta la sua rete di assistenza globale, la competenza nell'integrazione in rete e nell'accoppiamento di sistemi di accumulo di energia (ESS) e predilige i segmenti solari industriali/comunitari ad alto valore.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dei sistemi inverter:

Il mercato dei sistemi inverter è estremamente competitivo, con aziende europee come SMA e Schneider Electric che competono con innovatori statunitensi come Enphase e operatori asiatici come Q-CELLS, Luminous e Servotech. L'integrazione verticale con sistemi di accumulo di energia e controlli intelligenti, la produzione regionale per aggirare i dazi e le partnership con sviluppatori di impianti solari su larga scala sono alcune delle strategie implementate dagli operatori per stimolare notevolmente la crescita del mercato dei sistemi inverter. Ad esempio, nell'agosto 2024, Enphase ha annunciato di aver stretto una partnership con SolarSquare per espandere l'adozione di impianti solari su tetto, che combinano i microinverter modulari di Enphase con i pannelli solari di alta qualità di SolarSquare e servizi di installazione in otto ore. A questo proposito, la partnership mira a fornire ai proprietari di case in India una soluzione solare scalabile, ad alte prestazioni e sostenibile, con risparmi energetici garantiti e affidabilità a lungo termine, quindi adatta alla crescita del mercato a lungo termine.

Panorama aziendale del mercato dei sistemi inverter:

Sviluppi recenti

- Nel settembre 2025, Alpex Solar ha annunciato di aver raccolto con successo 260,17 crore di rupie (31,7 milioni di dollari) tramite un'emissione preferenziale di 21.46.600 azioni ordinarie e warrant per finanziare la sua visione di diventare un produttore integrato di celle e moduli solari.

- Nell'aprile 2025, Hitachi Industrial Equipment Systems ha annunciato il lancio del suo Grid Forming Inverter di nuova generazione per stabilizzare le reti elettriche in un contesto di crescente quota di energia rinnovabile.

- Report ID: 8270

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.