Prospettive del mercato dei burri di frutta secca:

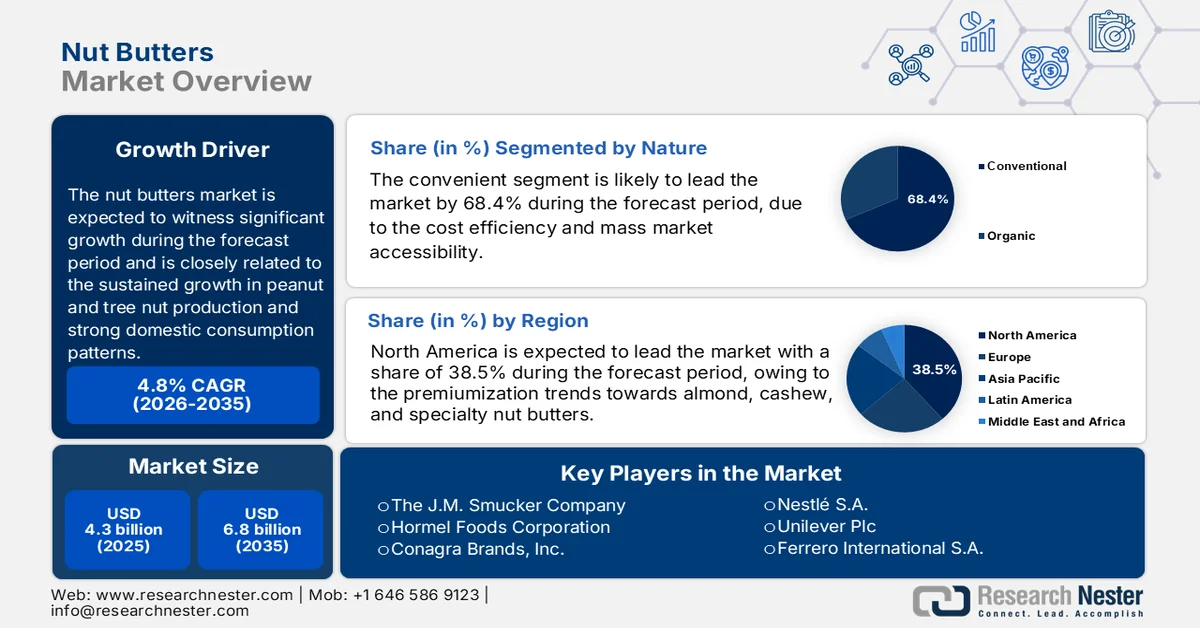

Il mercato dei burri di frutta secca aveva un valore di 4,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,8 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 4,8% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei burri di frutta secca è stimato a 4,5 miliardi di dollari.

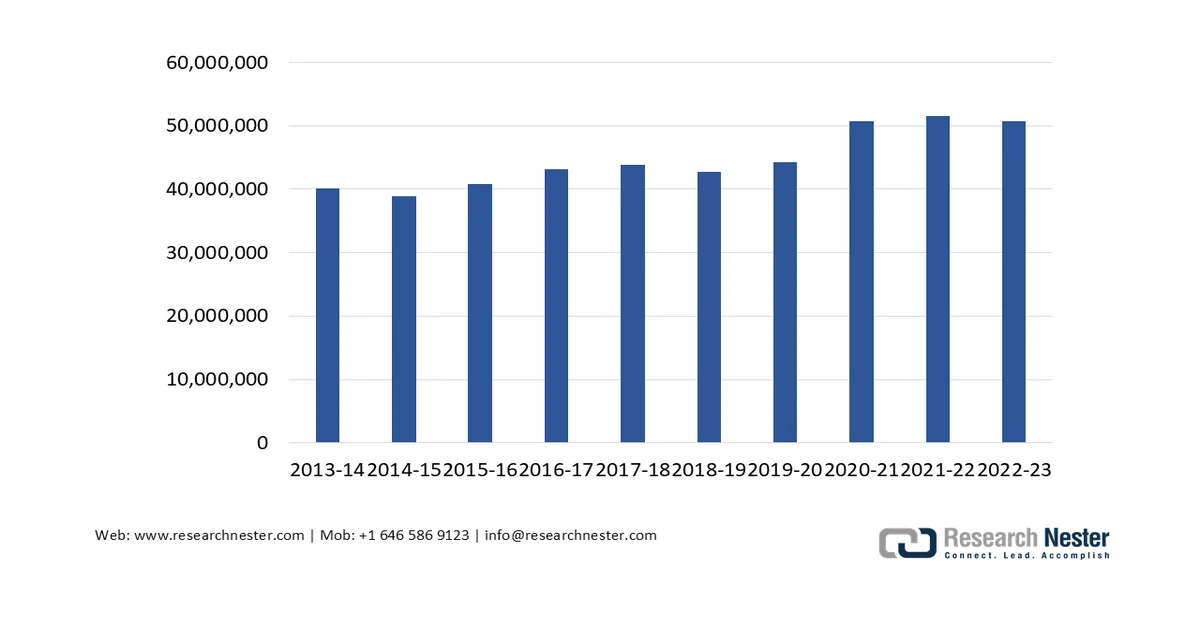

Il mercato mondiale dei burri di frutta secca è sostenuto dalla crescita costante della produzione di arachidi e frutta a guscio, da solidi modelli di consumo interno e dall'espansione delle esportazioni, supportata dai quadri normativi in materia di agricoltura. Le arachidi e la frutta a guscio sono alimenti ad alta densità energetica e costituiscono un'ottima base per una dieta sana se consumate regolarmente. Inoltre, i benefici per la salute derivanti da un'assunzione regolare di frutta a guscio riducono il rischio di cancro, malattie cardiovascolari e diabete di tipo 2. Secondo uno studio della NLM pubblicato nell'ottobre 2024, si raccomanda di consumare 30 g di frutta a guscio al giorno per una vita sana. Questa raccomandazione sull'assunzione giornaliera è in linea con le linee guida nutrizionali per la salute pubblica che promuovono il consumo di proteine vegetali e grassi insaturi per favorire la salute metabolica e cardiovascolare a lungo termine. L'aumento della produzione di frutta a guscio e frutta a guscio dimostra una forte domanda internazionale e la competitività della catena di approvvigionamento.

Inoltre, i dati del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) di giugno 2024 indicano che la produzione statunitense di arachidi ha raggiunto quasi 5,9 miliardi di libbre nel 2023, riflettendo una disponibilità stabile di materia prima per la produzione di burro di arachidi. Si prevede che il consumo alimentare interno di arachidi crescerà dell'1,3%. La domanda di burro di frutta a guscio è inoltre influenzata dall'aumento della produzione di mandorle e altra frutta a guscio. Secondo il rapporto del CDC di maggio 2024, quasi 2 persone su 5 sono affette da obesità, il che spinge verso cambiamenti dietetici verso proteine vegetali e creme spalmabili ricche di nutrienti. D'altra parte, il rapporto dell'International Nuts and Dried Fruit Council di maggio 2023 indica che la produzione globale di arachidi supera i 50 milioni di tonnellate metriche all'anno, supportando i flussi transfrontalieri di materia prima e le strategie di approvvigionamento diversificate. Inoltre, la produzione agricola stabile, i canali di approvvigionamento istituzionali e le linee guida dietetiche in evoluzione stanno rafforzando una domanda di volume a lungo termine nei mercati industriali e di esportazione.

Produzione mondiale di arachidi

Fonte: Consiglio Internazionale della Frutta Secca e della Frutta a Noci, maggio 2023

Chiave Burri di noci Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

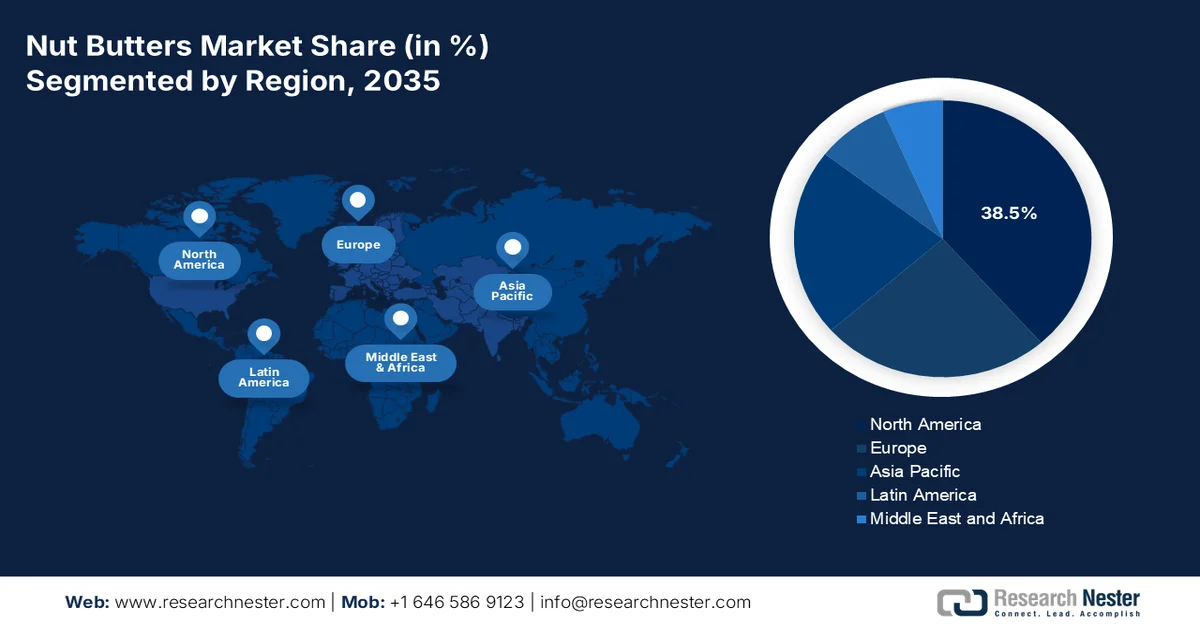

- Si prevede che il mercato nordamericano dei burri di frutta secca raggiungerà una quota del 38,5% entro il 2035, grazie alla tendenza alla premiumizzazione verso i burri di mandorle, anacardi e frutta secca speciale.

- Si prevede che la regione Asia-Pacifico registrerà un tasso di crescita annuo composto (CAGR) dell'8,1% nel periodo 2026-2035, stimolato dall'aumento del reddito disponibile, dal cambiamento delle preferenze alimentari e dall'espansione delle moderne infrastrutture di vendita al dettaglio.

Approfondimenti sui segmenti:

- Nel mercato dei burri di frutta secca, si prevede che il segmento convenzionale raggiungerà una quota del 68,4% entro il 2035, grazie alla sua economicità e all'ampia accessibilità al mercato.

- Si prevede che il segmento di utilizzo domestico/residenziale rimarrà quello principale dal 2026 al 2035, grazie al ruolo del burro di frutta secca come alimento base nella dieta quotidiana delle famiglie.

Principali tendenze di crescita:

- Ampliamento dei programmi di nutrizione scolastica finanziati dal governo

- Domanda di proteine di origine vegetale

Costi principali:

- Evoluzione delle preferenze dei consumatori e pressione all'innovazione

- Crisi di sicurezza alimentare e rischi di contaminazione

Attori chiave: The JM Smucker Company (USA), Hormel Foods Corporation (USA), Conagra Brands, Inc. (USA), Nestlé SA (Svizzera), Unilever Plc (Regno Unito), Ferrero International SA (Italia), The Hain Celestial Group, Inc. (USA), Boulder Brands (USA), EdenNuts Inc. (USA), Once Again Nut Butter Collective (USA), Algood Food Company, Inc. (USA), Cache Creek Foods (USA), Justine's, Inc. (USA), Adams Group (Malesia), Puratos (Belgio), Vör Foods (Svezia), Hormel Foods Corporation (USA), Tiptree (Regno Unito), Intersnack Group (Germania).

Globale Burri di noci Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 4,3 miliardi di dollari

- Dimensioni del mercato nel 2026: 4,5 miliardi di dollari

- Dimensioni previste del mercato: 6,8 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 4,8% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 38,5% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Canada

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 9 March, 2026

Mercato dei burri di frutta secca: fattori di crescita e sfide

Fattori di crescita

- Espansione dei programmi di nutrizione scolastica finanziati dal governo: gli acquisti di alimenti da parte di istituzioni pubbliche rappresentano il principale motore di volume nel mercato dei burri di arachidi. Secondo i dati del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) di ottobre 2024, il Programma Nazionale di Pranzo Scolastico degli Stati Uniti ha erogato 4,7 miliardi di pasti nel 2023 e 241 miliardi di pranzi dall'inizio del programma. Il burro di arachidi è un alimento approvato come carne o alternativa alla carne in base ai requisiti federali relativi al modello alimentare, garantendo una domanda ricorrente di acquisti all'ingrosso. Inoltre, i tassi di rimborso federali per compensare l'inflazione dei costi alimentari rafforzano la capacità di acquisto a livello distrettuale. Simili procedure di approvvigionamento strutturate sono in vigore anche per il programma di colazione scolastica e per il programma di alimentazione per l'infanzia e gli adulti. Questa domanda istituzionale di base riduce la volatilità per i produttori e supporta contratti di fornitura a lungo termine. I fornitori che rispettano gli standard nutrizionali dell'USDA e le normative sull'etichettatura degli allergeni beneficiano dei cicli di acquisto governativi prevedibili.

- Domanda di proteine vegetali: il mercato sta assistendo a un'impennata della domanda di proteine vegetali grazie alla crescente consapevolezza dei consumatori. Poiché la maggior parte delle persone cerca alternative alle proteine di origine animale, i burri di frutta secca sono ricchi di nutrienti e rappresentano la scelta preferita. Inoltre, uno studio della NLM del luglio 2024 dimostra che le proteine vegetali prevengono e curano diverse malattie. Inoltre, migliorano la sensibilità all'insulina dal 60% al 90%. Le linee guida dietetiche federali raccomandano la frutta secca e i semi come alternative proteiche fondamentali all'interno di modelli alimentari sani, rafforzando la domanda da parte di istituzioni e rivenditori. Questo allineamento politico, combinato con la crescente integrazione di opzioni vegetali nei programmi alimentari pubblici, continua a rafforzare le prospettive di crescita dei volumi per i formati proteici a base di frutta secca nei mercati globali.

- Normativa e standard di conformità in materia di sicurezza alimentare: le normative governative in materia di sicurezza alimentare incentivano gli investimenti dei produttori in infrastrutture di qualità, rafforzando al contempo la fiducia dei consumatori e supportando la crescita del settore. Requisiti più stringenti in materia di tenuta dei registri, soprattutto per i burri di frutta secca, impongono ai produttori di conservare una documentazione dettagliata della catena di approvvigionamento, dai luoghi di coltivazione al punto vendita. Sebbene le scadenze per la conformità aumentino i costi operativi, riducono anche i rischi di contaminazione che in passato causavano cali della domanda a livello di settore in seguito a richiami di prodotti. L'autorità europea per la sicurezza alimentare mantiene un livello massimo consentito di aflatossine per la frutta secca e i prodotti a base di frutta secca destinati al consumo umano diretto tra i più severi al mondo, obbligando gli esportatori a rispettarlo. La standardizzazione delle normative nei principali mercati riduce gli attriti commerciali e consente formulazioni di prodotto uniformi.

Sfide

- Preferenze dei consumatori in evoluzione e pressione all'innovazione: le aspettative dei consumatori sul mercato si stanno spostando rapidamente verso etichette pulite, sapori unici e benefici funzionali, spingendo verso una costante innovazione. I dati di Spins indicano che, mentre i burri di frutta secca tradizionali subiscono pressioni sulle vendite, i consumatori ricercano sempre più prodotti biologici, non OGM e profili aromatici innovativi. Le startup stanno catturando l'attenzione con gusti golosi come il burro di anacardi al gusto di churro e fragola, mentre gli altri produttori si concentrano su miscele di burro di semi di lino rivolte ai consumatori attenti all'apporto di fibre.

- Crisi di sicurezza alimentare e rischi di contaminazione: i burri di frutta secca sono soggetti a problemi di contaminazione che possono distruggere i marchi e comportare costosi richiami di prodotti. Le aflatossine, tossine presenti in natura, rappresentano un rischio particolare per i prodotti a base di arachidi nelle regioni di coltivazione calde e umide. Per le nuove aziende, un singolo episodio di contaminazione può essere catastrofico, poiché non dispongono del prestigio del marchio e delle riserve finanziarie necessarie per sopravvivere a lunghi periodi di ritiro dagli scaffali. L'inclusione dei burri di frutta secca nella Lista di Tracciabilità Alimentare (Food Traceability List) implica che i produttori debbano tenere registri meticolosi e affrontare un controllo più rigoroso.

Dimensioni e previsioni del mercato dei burri di frutta secca:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

4,8% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

4,3 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

6,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei burri di frutta secca:

Analisi del segmento Nature

Il segmento convenzionale è dominante e si appresta a detenere la quota di mercato maggiore, pari al 68,4%, entro la fine del 2035 nel mercato dei burri di frutta secca. Questo segmento è trainato dalla sua efficienza in termini di costi e dalla sua ampia diffusione sul mercato. A differenza delle varianti biologiche, che hanno prezzi più elevati, i burri di frutta secca convenzionali rimangono la scelta predefinita per i consumatori attenti al prezzo nelle regioni in via di sviluppo e per gli acquirenti istituzionali come scuole e banche alimentari. Inoltre, i prodotti convenzionali beneficiano di filiere agricole consolidate e ad alto rendimento che garantiscono una disponibilità costante sugli scaffali. Infine, la presenza dei burri di frutta secca convenzionali nei supermercati si combina con il loro ruolo di ingrediente base per i produttori alimentari che cercano di gestire i costi di produzione e di garantire che il segmento convenzionale rimanga leader di fatturato anche in futuro.

Analisi del segmento di utilizzo finale

All'interno del segmento di utilizzo finale, quello domestico/residenziale è il sottosegmento leader nel mercato dei burri di frutta secca. Questo segmento è trainato dal ruolo del prodotto come alimento base quotidiano nelle cucine domestiche. Il burro di frutta secca è un componente fondamentale della colazione e degli spuntini pomeridiani per milioni di famiglie, apprezzato per il suo contenuto proteico, la lunga conservabilità e la versatilità. Secondo i dati dell'OMS di gennaio 2026, l'assunzione giornaliera di proteine per persona varia dai 50 ai 75 grammi, che possono provenire da qualsiasi forma, come frutta secca o burro di frutta secca. Questo consumo si traduce direttamente in una velocità di vendita al dettaglio sostenuta. Inoltre, la stabilizzazione dei modelli di lavoro ibridi dopo la pandemia ha mantenuto elevati i tassi di consumo di pranzo a casa rispetto alle medie storiche.

Analisi del segmento del modulo

Si prevede che la variante cremosa/liscia sarà il sottosegmento dominante nel mercato dei burri di frutta secca. Il predominio di questo segmento è dovuto alla sua impareggiabile versatilità e all'ampio appeal demografico. La sua consistenza liscia e spalmabile lo rende la scelta preferita per i bambini piccoli, gli anziani e le persone con difficoltà di deglutizione, oltre a rappresentare la base ideale per preparazioni culinarie come frullati, salse e prodotti da forno. Secondo le linee guida della FDA di marzo 2025 sull'etichettatura degli allergeni alimentari e sui modelli di consumo, i burri di frutta secca lisci costituiscono la stragrande maggioranza delle vendite al dettaglio grazie alla loro duplice capacità di utilizzo, sia come crema spalmabile che come ingrediente in cucina. Questa flessibilità funzionale garantisce alle varianti cremose un maggiore tasso di rotazione delle scorte nei supermercati e una maggiore penetrazione nelle famiglie rispetto alle varianti più granulose o in polvere, consolidando la loro posizione di leader in termini di fatturato.

La nostra analisi approfondita del mercato comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Natura |

|

Canale di distribuzione |

|

Tipo di imballaggio |

|

Modulo |

|

Uso finale |

|

Rivendicazione/Etichetta |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei burri di frutta secca - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America è un mercato maturo e dominante, destinato a raggiungere una quota di mercato regionale del 38,5% entro la fine del 2035. Il mercato è trainato dalla tendenza alla premiumizzazione verso i burri di mandorle, anacardi e frutta secca di alta qualità. La distribuzione è dominata dai supermercati, mentre i grandi distributori tramite canali di e-commerce stanno conquistando quote di mercato significative. Tra le tendenze del mercato dei burri di frutta secca in Nord America si annoverano la costante penetrazione nelle famiglie e la continua innovazione di prodotto, in particolare nei formati monodose, e la vicinanza alle principali regioni produttrici di arachidi e mandorle, che garantiscono la stabilità della catena di approvvigionamento. Inoltre, la supervisione normativa da parte della FDA e dell'Agenzia canadese per l'ispezione degli alimenti (Canadian Food Inspection Agency) assicura standard di qualità che supportano la fiducia dei consumatori. Si prevede che il mercato manterrà una crescita costante, trainata dalla continua diversificazione dei prodotti e dalle opportunità di esportazione.

L'elevata penetrazione nelle famiglie e la continua diversificazione al di là del tradizionale burro di arachidi stanno trainando il mercato negli Stati Uniti. Secondo uno studio della NLM dell'agosto 2024, l'adozione di diete a base vegetale negli Stati Uniti è in aumento, con una percentuale di adulti che varia dal 14,4% al 17,2%, indicando una transizione alimentare misurabile che supporta un maggiore consumo di fonti proteiche di origine vegetale, tra cui burro di arachidi e di altra frutta secca. D'altro canto, i dati del rapporto USDA del febbraio 2026 mostrano che il burro di arachidi rappresenta la quota maggiore della produzione totale, con un calo del 4% rispetto all'anno precedente, a dimostrazione del suo crescente contributo all'utilizzo di arachidi a valore aggiunto nei mercati internazionali. Inoltre, gli Stati Uniti esportano 0,35 miliardi di libbre di arachidi. Nel complesso, questi dati mostrano una prospettiva di crescita sostenuta per il mercato statunitense dei burri di frutta secca, sia nella catena di approvvigionamento al dettaglio che in quella B2B internazionale.

In Canada, il mercato è plasmato da specifici quadri normativi e commerciali, nonché da politiche alimentari nazionali. Secondo i dati del governo canadese di luglio 2025, le mandorle rappresentano la materia prima principale per la produzione di burro di mandorle e riflettono anche le attività di riesportazione e il posizionamento commerciale all'interno del Nord America. Il Canada ha registrato esportazioni di mandorle per un valore di 1.776 milioni di dollari, il che indica una significativa attività commerciale nel settore della frutta a guscio. Inoltre, i consistenti flussi commerciali di mandorle garantiscono la disponibilità di materia prima per i trasformatori nazionali e rafforzano l'integrazione del Canada nella filiera della frutta a guscio. Questa portata commerciale rafforza il potenziale di crescita per la produzione di burro di mandorle, in particolare nei canali del private label e della ristorazione, supportando quindi le opportunità di espansione nel mercato canadese dei burri di frutta a guscio.

Esportazioni di mandorle dal Canada (migliaia di dollari USA)

Anno | Valore |

2020 | 550 |

2021 | 11.195 |

2022 | 5.224 |

2023 | 1.090 |

2024 | 1.776 |

Quota di mercato del 2024% | 0,2 |

Fonte: Governo del Canada, luglio 2025

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico rappresenta il mercato in più rapida crescita e si prevede che registrerà un tasso di crescita annuo composto (CAGR) dell'8,1% nel periodo di previsione dal 2026 al 2035. Il mercato è trainato dall'aumento del reddito disponibile, dalle tendenze alimentari e dall'espansione delle moderne infrastrutture di vendita al dettaglio. I modelli di consumo variano significativamente all'interno del mercato, con l'utilizzo tradizionale delle arachidi in cucina in India, la cultura dei regali di lusso in Giappone e la crescente accettazione dei burri di frutta secca come alimenti salutari in Cina. I canali di distribuzione si stanno evolvendo rapidamente, con le piattaforme di e-commerce che stanno conquistando una quota significativa in Cina e in India, mentre il commercio tradizionale rimane importante nelle aree rurali. I principali fattori trainanti del mercato dei burri di frutta secca nella regione Asia-Pacifico includono l'urbanizzazione, l'espansione della vendita al dettaglio organizzata e i programmi nutrizionali governativi che promuovono il consumo di proteine.

La dipendenza dalle materie prime, le tendenze di consumo e la concentrazione degli scambi commerciali che influenzano la trasformazione interna e l'offerta al dettaglio stanno guidando il mercato dei burri di frutta secca in Giappone . Secondo i dati dell'USDA di maggio 2022, le importazioni giapponesi di frutta secca fresca e secca hanno totalizzato 491 milioni di dollari, di cui il 78,2% proveniente dagli Stati Uniti, evidenziando una forte dipendenza dalla frutta secca importata per le applicazioni a valle, comprese le creme spalmabili a base di frutta secca. Inoltre, il consumo di mandorle e noci è aumentato costantemente, con importazioni che hanno raggiunto il record di 42.489 tonnellate metriche per le mandorle e 22.527 tonnellate metriche per le noci, indicando una crescita sostenuta della domanda nelle categorie di frutta secca. Nel complesso, il Giappone mostra prospettive a lungo termine per prodotti a base di burro di frutta secca di alta qualità e con un posizionamento salutistico.

Il mercato cinese dei burri di frutta secca è trainato dalla domanda industriale e di ingredienti proveniente dal settore della panificazione in espansione. Essendo il secondo mercato di panificazione al mondo, il mercato cinese della vendita al dettaglio di prodotti da forno è stato stimato tra i 50 e gli 83 miliardi di dollari nel 2025, secondo i dati del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) di gennaio 2026, con una crescita continua prevista grazie al consumo pro capite relativamente basso rispetto ai mercati maturi. Il mercato degli ingredienti per la panificazione, valutato a 18 miliardi di dollari nel 2024, è in espansione, con la frutta a guscio identificata come categoria chiave di crescita. Poiché i burri di frutta secca sono ampiamente utilizzati in ripieni, creme spalmabili, applicazioni dolciarie e prodotti snack pronti al consumo, la crescita della panificazione industriale supporta direttamente la domanda di ingredienti a base di frutta a guscio trasformati, tra cui burro di mandorle e burro di arachidi. Con l'aumento della capacità produttiva di prodotti da forno in Cina e la diversificazione dell'offerta di prodotti, si prevede un aumento della domanda di frutta a guscio importata e di ingredienti a base di frutta a guscio a valore aggiunto, rafforzando le prospettive di crescita a lungo termine per i fornitori di burro di frutta a guscio che servono i canali di produzione alimentare e ristorazione.

Approfondimenti sul mercato europeo

La crescente attenzione alla salute e la diversificazione dei modelli di consumo stanno trainando il mercato delle creme spalmabili a base di frutta secca in Europa. Le preferenze tradizionali per le creme spalmabili a base di nocciole, soprattutto in Italia e Germania, convivono con la crescente domanda di burro di arachidi, mandorle e anacardi, spinta dalle tendenze verso le proteine vegetali. La distribuzione varia significativamente da paese a paese, con una predominanza del modello discount e degli ipermercati. I principali fattori trainanti includono i programmi di nutrizione scolastica finanziati dall'UE che promuovono alimenti ricchi di proteine, la crescente diffusione delle diete flessitariane e la tendenza verso prodotti biologici e monorigine. Il mercato beneficia delle consolidate capacità di trasformazione derivanti dalla dipendenza dalle importazioni di burro di arachidi. Inoltre, l'armonizzazione normativa attraverso i quadri normativi UE in materia di sicurezza alimentare facilita il commercio transfrontaliero, mentre i requisiti di etichettatura specifici di ciascun paese rendono necessarie strategie di confezionamento localizzate.

L'innovazione di prodotto e l'attività di esportazione all'interno della categoria stanno trainando il mercato dei burri di frutta secca nel Regno Unito . L'ampliamento della gamma di barrette di avena ripiene di Pip & Nut a luglio 2025, con l'introduzione della variante al burro di mandorle, dimostra la diversificazione dell'offerta tradizionale a base di arachidi. Ciò alimenta la domanda di formati a base di frutta secca e ingredienti di origine vegetale. Questo cambiamento è in linea con le più ampie tendenze di preferenza dei consumatori verso una varietà di proteine della frutta secca e formulazioni di snack con etichetta pulita. Inoltre, i dati CBI di dicembre 2023 mostrano che il Regno Unito ha esportato 3.200 tonnellate di burro di arachidi, a dimostrazione della partecipazione del paese al commercio internazionale di burri di frutta secca, a supporto della scala produttiva e delle capacità di distribuzione transfrontaliera. Questi dati rafforzano le prospettive di crescita costante per il mercato britannico dei burri di frutta secca, sia nella produzione di snack al dettaglio che nei canali di fornitura internazionali.

Il mercato tedesco dei burri di frutta secca è sostenuto da una forte dipendenza dalle importazioni di frutta secca grezza, dalla crescente diffusione di modelli di consumo di alimenti a base vegetale e dalla sua posizione di polo chiave per la trasformazione alimentare all'interno dell'UE. Negli ultimi anni, la Germania ha importato diverse centinaia di migliaia di tonnellate di frutta secca all'anno, a testimonianza di un flusso costante di materie prime per soddisfare la domanda interna di trasformazione e vendita al dettaglio. A ciò si aggiunge la crescente preferenza dei consumatori per le fonti proteiche vegetali, nell'ambito delle iniziative della strategia nutrizionale nazionale, che favorisce un maggiore consumo di frutta secca e prodotti a base di frutta secca. Inoltre, i dati del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) di gennaio 2026 indicano che la Germania rimane uno dei maggiori mercati europei per gli alimenti biologici, con un fatturato di oltre 17,7 miliardi di dollari negli ultimi anni, rafforzando la domanda di burri di frutta secca biologici certificati nei canali di vendita al dettaglio e a marchio del distributore. Nel complesso, questi dati dimostrano che la Germania è un mercato stabile e orientato alla crescita per i produttori di burro di frutta secca.

Principali attori del mercato dei burri di frutta secca:

- La JM Smucker Company (USA)

- Hormel Foods Corporation (USA)

- Conagra Brands, Inc. (USA)

- Nestlé SA (Svizzera)

- Unilever Plc (Regno Unito)

- Ferrero International SA (Italia)

- Hain Celestial Group, Inc. (USA)

- Boulder Brands (USA)

- EdenNuts Inc. (USA)

- Ancora una volta Nut Butter Collective (USA)

- Algood Food Company, Inc. (USA)

- Cache Creek Foods (USA)

- Justine's, Inc. (USA)

- Adams Group (Malesia)

- Puratos (Belgio)

- Vör Foods (Svezia)

- Hormel Foods Corporation (USA)

- Tiptree (Regno Unito)

- Intersnack Group (Germania)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- La JM Smucker Company è un'azienda leader nel settore e sfrutta il suo iconico marchio Jif per mantenere un notevole vantaggio competitivo. L'azienda ha contribuito all'evoluzione del mercato dei burri di frutta secca investendo massicciamente nell'ampliamento della gamma di prodotti, passando dalle consistenze cremose e croccanti a varietà montate, miscele al miele e pratiche confezioni monodose. Secondo i bilanci, nel 2025 l'azienda ha registrato un fatturato netto di 8.726,1 milioni di dollari.

- Hormel Foods Corporation si è ritagliata una nicchia significativa nel mercato dei burri di frutta secca grazie all'acquisizione strategica e all'espansione del marchio Skippy. Riconoscendo il potenziale globale di fonti proteiche pratiche, Hormel ha rafforzato la sua posizione nel mercato dei burri di frutta secca ottimizzando la catena di approvvigionamento e le reti di distribuzione di Skippy, principalmente nei mercati asiatici.

- Conagra Brands , Inc. mantiene una solida presenza nel mercato dei burri di frutta secca grazie all'iconico marchio Peter Pan, che fa parte del suo portafoglio di prodotti salutari. Conagra ha saputo muoversi con successo nel panorama competitivo del mercato dei burri di frutta secca puntando sul rapporto qualità-prezzo e su un marchio che evoca ricordi d'infanzia, aggiornando al contempo le formulazioni per ridurre lo zucchero ed eliminare gli ingredienti artificiali. Nel 2025, l'azienda ha realizzato un fatturato netto di 4.899,3 miliardi di dollari nel segmento dei prodotti alimentari e degli snack.

- Nestlé SA, azienda leader a livello globale nel settore alimentare e delle bevande, opera nel mercato dei burri di frutta secca attraverso i suoi marchi specializzati e l'integrazione di prodotti nelle divisioni dolciaria e nutrizionale. Nestlé ha consolidato la sua presenza nel mercato dei burri di frutta secca concentrandosi sulla premiumizzazione e su formulazioni salutari, spesso incorporando frutta secca e burri di frutta secca nelle sue barrette proteiche e nei suoi frullati.

- Unilever Plc, attraverso il suo marchio di punta e il suo più ampio portafoglio, che include il gelato Magnum e le barrette snack, svolge un ruolo fondamentale nel mercato globale dei burri di frutta secca. I progressi strategici di Unilever in questo mercato sono guidati dalle sue immense capacità di marketing e dall'attenzione alla nutrizione a base vegetale. L'azienda integra i burri di frutta secca in pratici formati snack.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale dei burri di frutta secca è altamente competitivo, caratterizzato dalla presenza di multinazionali del settore alimentare e marchi specializzati in alimenti naturali. I principali attori si stanno concentrando sempre più sull'innovazione di prodotto, lanciando varietà con ingredienti funzionali, combinazioni di sapori uniche e imballaggi sostenibili per soddisfare le esigenze dei consumatori millennial e della Generazione Z attenti alla salute. Le iniziative strategiche includono fusioni e acquisizioni per espandere la presenza geografica, investimenti in piattaforme online di vendita diretta al consumatore e una forte enfasi su ingredienti biologici con etichetta pulita e provenienti da fonti etiche. Ad esempio, nel gennaio 2026, Puratos ha acquisito Vör Foods, accelerando l'innovazione nel settore della frutta secca. Le aziende si stanno inoltre diversificando, estendendo la loro offerta oltre il burro di arachidi, includendo burri di mandorle, anacardi e altri tipi di frutta secca esotica per conquistare segmenti di nicchia.

Panorama aziendale del mercato dei burri di frutta secca:

Sviluppi recenti

- Nell'ottobre del 2025, Hormel Foods Corporation , azienda alimentare globale presente nella classifica Fortune 500 e leader nel settore dei marchi, e Forward Consumer Partners, società di investimento privata specializzata in prodotti di consumo di marca, sono liete di annunciare la firma di un accordo definitivo per la creazione di una nuova partnership strategica.

- Nel settembre 2025, Tiptree è entrata in una nuova categoria alimentare, lanciando una gamma di burri di frutta secca per completare la sua offerta per la colazione. Il settore dei burri di frutta secca ha registrato una crescita significativa negli ultimi anni, con i consumatori che si orientano sempre più verso opzioni a base di proteine per colazioni, frullati, spuntini e prodotti da forno.

- Nel luglio 2024, Intersnack Group acquisisce Whole Earth Foods, fornitore europeo leader di alimenti biologici e a base vegetale, da Ecotone Group. L'azienda ha registrato una forte crescita delle vendite ed è diventata il marchio numero 1 di burro di arachidi nel Regno Unito.

- Report ID: 8424

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.