Prospettive del mercato dei ricambi per aeromobili commerciali:

Il mercato dei ricambi aftermarket per aeromobili commerciali è stato stimato in 30,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 58,6 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore dei ricambi aftermarket per aeromobili commerciali raggiungerà i 32,1 miliardi di dollari.

Il mercato globale dei ricambi aftermarket per aeromobili commerciali è strettamente correlato alle dimensioni della flotta, ai tassi di utilizzo e ai requisiti di manutenzione stabiliti dalle autorità dell'aviazione civile. Secondo il rapporto di settembre 2025 dell'Indian Aerospace & Defense Bulletin, la flotta globale di aeromobili commerciali ha superato i 28.000 velivoli in servizio, con un utilizzo sostenuto trainato dalla ripresa del traffico post-pandemia e dal ripristino della capacità di lungo raggio. Inoltre, i dati dell'Airport Council International di settembre 2023 indicano che il traffico passeggeri di linea globale ha raggiunto i 9,4 miliardi nel 2024, aumentando direttamente la domanda di parti di ricambio, componenti rotanti e materiali di consumo necessari per soddisfare gli standard obbligatori di aeronavigabilità e manutenzione continua. Inoltre, la supervisione normativa da parte di autorità come la FAA e l'EASA impone il rigoroso rispetto delle direttive di aeronavigabilità e dei programmi di sostituzione dei componenti a vita limitata, garantendo flotte di aeromobili a fusoliera stretta e larga.

Inoltre, l'invecchiamento degli aeromobili sostiene la domanda del mercato. Secondo il rapporto IATA di dicembre 2024, l'età media della flotta globale ha raggiunto il record di 14,8 anni, in aumento rispetto alla media di 13,6 anni del periodo 1990-2024. Ciò indica che la frequenza di sostituzione dei componenti aumenta significativamente a causa dei limiti di fatica e dei risultati delle ispezioni. Inoltre, l'attività di manutenzione, riparazione e revisione a livello di settore, di cui l'approvvigionamento dei componenti rappresenta la principale voce di costo, rimane una priorità per le compagnie aeree e i locatori. I dati IATA del 2024 stimano che la spesa per MRO sia elevata, pari a 104 miliardi di dollari nel 2024, riflettendo sia gli elevati prezzi dei materiali che gli sforzi di normalizzazione della catena di approvvigionamento. Nel complesso, la combinazione di spesa per MRO e invecchiamento della flotta sta trainando la crescita sostenuta del mercato.

Spesa MRO globale rispetto alle spese e ai ricavi totali (2019-2024)

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

Spesa MRO globale (miliardi di USD) | 82 | 50 | 62 | 79 | 94 | 104 |

% delle spese globali | 10% | 10% | 11% | 11% | 11,1% | 11,5% |

% dei ricavi globali | 10% | 13% | 12% | 11% | 10,3% | 10,8% |

Fonte: IATA 2024

Chiave Ricambi aftermarket per aeromobili commerciali Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

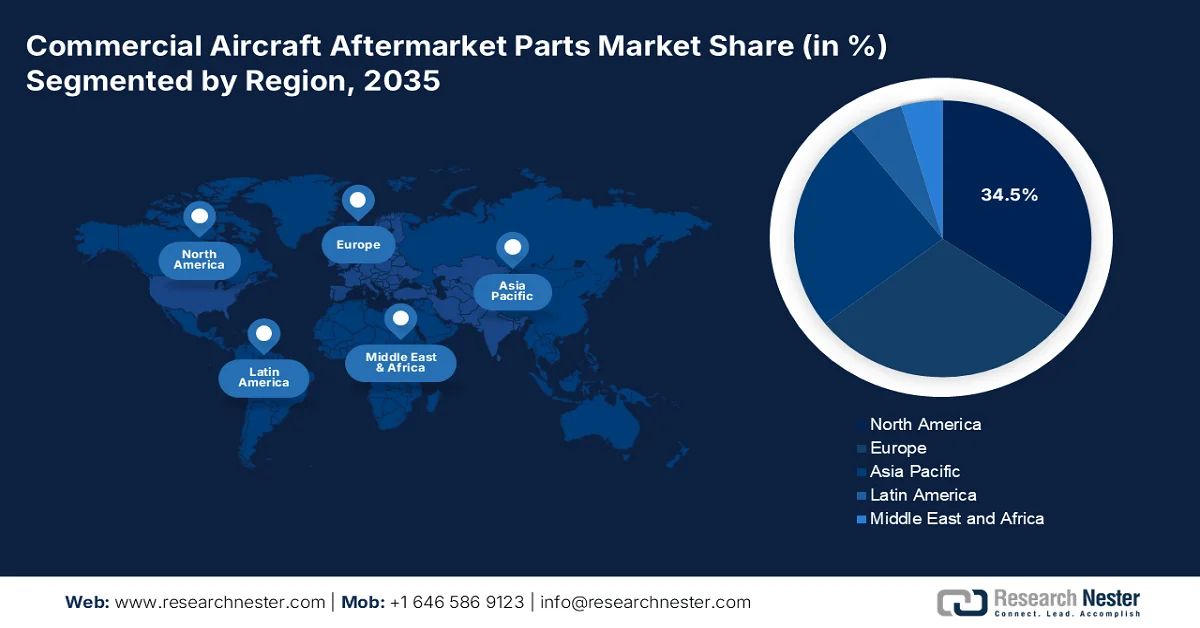

- Si prevede che entro il 2035 il Nord America deterrà una quota di fatturato del 34,5% nel mercato dei ricambi aftermarket per aeromobili commerciali, grazie alla più grande base di compagnie aeree e MRO al mondo, ai rigorosi obblighi di sostituzione imposti dalla FAA e all'adozione diffusa di catene di fornitura aftermarket digitalizzate.

- Si prevede che l'area Asia-Pacifico si espanderà a un CAGR del 6,5% nel periodo 2026-2035, sostenuta da rapidi ampliamenti della flotta da parte di vettori low-cost, programmi di aviazione sostenuti dal governo e investimenti accelerati nelle infrastrutture MRO regionali.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il sottosegmento dell'aviazione commerciale rappresenterà una quota dominante del 75,6% nel mercato dei ricambi per aeromobili commerciali, rafforzata dalla conformità obbligatoria all'aeronavigabilità, dal crescente utilizzo degli aeromobili e dall'intensificazione dei cicli di manutenzione pesante.

- Entro il 2035, il sottosegmento della sostituzione dei componenti MRO rappresenterà la quota di tipologia di prodotto più ampia, rafforzata da cicli di sostituzione dei componenti non discrezionali, direttive normative sempre più stringenti e una maggiore frequenza di revisione derivante dall'invecchiamento delle flotte aeronautiche globali.

Principali tendenze di crescita:

- Crescita della flotta di aerei commerciali attivi e del loro utilizzo

- Dinamiche ed espansione della flotta invecchiata

Sfide principali:

- Dominanza OEM e diritti di progettazione

- Elevata intensità di capitale e costi di inventario

Attori principali: Boeing (Stati Uniti), Airbus (Europa), GE Aerospace (Stati Uniti), Raytheon Technologies (Stati Uniti), Safran (Francia), Lufthansa Technik (Germania), AAR Corp. (Stati Uniti), HEICO Corporation (Stati Uniti), Honeywell Aerospace (Stati Uniti), Rolls-Royce (Regno Unito), Satair (una società di Airbus Services) (Danimarca), Triumph Group (Stati Uniti), MTU Aero Engines (Germania), Air France Industries KLM Engineering & Maintenance (Francia), AJW Group (Regno Unito), Mitsubishi Heavy Industries (Giappone), Korean Air Aerospace Division (Corea del Sud), Air Works (India), StandardAero (Stati Uniti), Haeco (Hong Kong).

Globale Ricambi aftermarket per aeromobili commerciali Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 30,1 miliardi di USD

- Dimensioni del mercato nel 2026: 32,1 miliardi di USD

- Dimensioni previste del mercato: 58,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 34,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Francia

- Paesi Emergenti: India, Indonesia, Vietnam, Tailandia, Malesia

Last updated on : 6 February, 2026

Mercato dei ricambi per aeromobili commerciali: fattori di crescita e sfide

Fattori di crescita

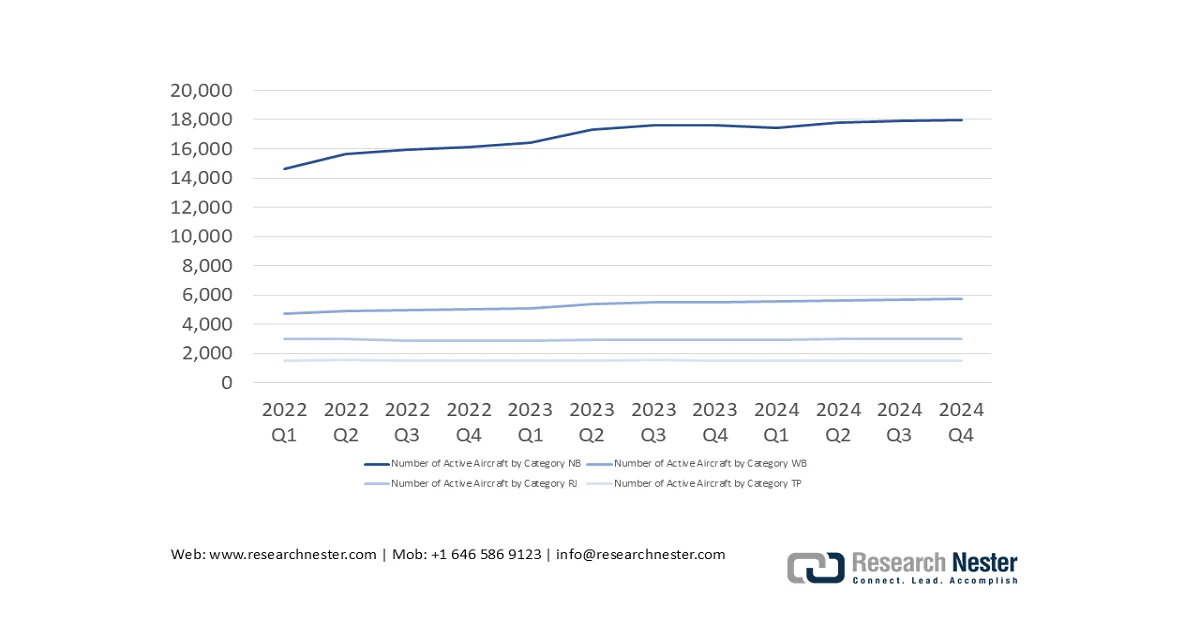

- Crescita della flotta di aeromobili commerciali attivi e del relativo utilizzo: l'espansione e l'intensificazione dell'utilizzo della flotta di aeromobili sono i principali motori del mercato dei ricambi aftermarket per aeromobili commerciali. Secondo i dati IATA 2024, la quota di aeromobili attivi a livello globale rimane stabile all'85% nel 2024, con un forte aumento dell'utilizzo dovuto al ripristino delle rotte internazionali e all'aumento delle ore di volo giornaliere degli aeromobili. Un maggiore utilizzo stimola direttamente l'usura di motori, carrello di atterraggio, avionica e materiali di consumo, riducendo i cicli di sostituzione. Inoltre, il rapporto indica anche che i passeggeri-chilometro percorsi a livello globale aumentano dell'8,0% annuo, determinando un aumento dei cicli di volo per aeromobile. Per i fornitori aftermarket, ciò si traduce in una crescita prevedibile della domanda legata ai programmi di manutenzione basati sulle ore di volo piuttosto che alle consegne di nuovi aeromobili.

Numero di aeromobili attivi per categoria

Fonte: IATA 2024

- Dinamiche ed espansione della flotta obsoleta: la domanda di mercato è alimentata dalla crescente base installata e dall'aumento dell'età media degli aeromobili. Secondo il rapporto IATA 2024, la flotta globale nel 2024 contava 33.271 aeromobili, con un aumento previsto dell'1,9% annuo, creando un ampio mercato potenziale. Inoltre, una parte significativa della flotta globale sta invecchiando, rendendo necessaria una manutenzione più intensiva e un maggiore consumo di componenti per i programmi aeronautici obsoleti. Questa tendenza spinge i fornitori di servizi di manutenzione, riparazione e riparazione (MRO) e di componenti a stoccare componenti obsoleti, integrando al contempo l'analisi dei dati per prevedere i tassi di guasto dei sistemi più vecchi. Inoltre, la crescente necessità di riparazioni strutturali e sostituzioni di componenti dovute alla corrosione sta diventando un flusso di domanda prevedibile per specifiche categorie di componenti.

- Crescita delle flotte di aeromobili a fusoliera stretta per i viaggi a corto raggio e regionali: i dati di traffico riportati dal governo mostrano una forte ripresa dei viaggi a corto raggio e nazionali, trainando l'utilizzo degli aeromobili a fusoliera stretta. Inoltre, il rapporto ARSA 2022-2032 indica che la flotta globale di aeromobili commerciali dovrebbe superare i 28.000 velivoli, trainata principalmente dagli aeromobili a fusoliera stretta utilizzati sulle rotte a corto e medio raggio. Inoltre, gli aeromobili a fusoliera stretta hanno un numero di cicli di volo più elevato, il che porta a una più rapida sostituzione di freni, ruote, avionica e materiali di consumo. Inoltre, le autorità aeronautiche osservano che le maggiori frequenze di decollo e atterraggio sulle rotte a corto raggio stimolano l'usura da fatica, aumentando gli intervalli e la sostituzione obbligatoria dei componenti nell'ambito dei programmi di aeronavigabilità continua. Nel complesso, si prevede che la domanda di mercato per le piattaforme a fusoliera stretta crescerà più rapidamente rispetto a quella per gli aeromobili a fusoliera larga nel medio termine.

Riepilogo della flotta di navi a fusoliera stretta

Regione | Flotta |

Africa | 430 |

Medio Oriente | 505 |

Asia-Pacifico | 1.690 |

America del Nord | 4.062 |

Europa | 3.931 |

Fonte: rapporto ARSA 2022-2032

Sfide

- Dominanza OEM e diritti di progettazione: i produttori di apparecchiature originali controllano i dati di progettazione e la proprietà intellettuale, spesso vincolando le compagnie aeree ai loro ecosistemi di componenti tramite contratti restrittivi e accordi di potenza oraria. Ciò limita il mercato dei ricambi aftermarket per aeromobili commerciali accessibile ai produttori indipendenti. Un campo di battaglia chiave è il processo di approvazione dei produttori di componenti negli Stati Uniti, che consente l'uso di componenti alternativi. Inoltre, l'attiva PMA dimostra gli sforzi in corso per aumentare la concorrenza. L'associazione per le parti di modifica e sostituzione si batte attivamente per questi diritti, offrendo una voce collettiva ai produttori indipendenti contro la dominanza OEM.

- Elevata intensità di capitale e costi di inventario: il mercato dei ricambi richiede ingenti capitali per l'inventario di componenti di valore elevato e a lenta movimentazione, al fine di soddisfare gli accordi di servizio AOG delle compagnie aeree. Questo vincola le finanze e crea un rischio significativo. Le aziende leader riducono questo rischio grazie ad analisi avanzate della supply chain e a una vasta rete globale, che consente loro di ottimizzare le scorte. Inoltre, i principali distributori detengono scorte per un valore di centinaia di milioni di dollari, una barriera che impedisce ai player più piccoli di competere sulla disponibilità di un'ampia gamma di componenti.

Dimensioni e previsioni del mercato dei ricambi per aeromobili commerciali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

30,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

58,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei ricambi per aeromobili commerciali:

Analisi del segmento di utenti finali

Il sottosegmento dell'aviazione commerciale è leader nel segmento degli utenti finali del mercato e si prevede che manterrà il valore della quota del 75,6% entro il 2035. Il segmento è guidato dalla necessità di conformarsi alle direttive obbligatorie di aeronavigabilità e ai controlli programmati per garantire la sicurezza e l'affidabilità della flotta. L'entità di questa domanda è testimoniata dal rapporto del Bureau of Transportation Statistics degli Stati Uniti del marzo 2023, che indica che le compagnie aeree statunitensi hanno trasportato circa 853 milioni di passeggeri, un recupero significativo rispetto agli anni precedenti, direttamente correlato all'aumento dell'utilizzo degli aeromobili e al conseguente consumo di componenti per la manutenzione. Questa ripresa operativa consolida la posizione delle compagnie aeree come principale fonte di domanda aftermarket. Inoltre, la rapida espansione del leasing di aeromobili e il ritorno in servizio attivo di aeromobili in deposito stanno intensificando gli interventi di manutenzione intensiva, accelerando la domanda di componenti e materiali di consumo aftermarket certificati in tutto il segmento dell'aviazione commerciale.

Analisi del segmento di tipo di prodotto

Il sottosegmento della sostituzione dei componenti MRO detiene la quota di prodotto più ampia, in quanto comprende la sostituzione essenziale e non discrezionale di componenti per soddisfare i rigorosi programmi di manutenzione previsti dalle normative. Questa domanda è anelastica e ciclica, determinata dalle ore e dai cicli di volo. Il volume critico di questa attività è sottolineato dalla supervisione normativa. La Federal Aviation Administration ha emanato nuove direttive di aeronavigabilità, un indicatore chiave delle azioni obbligatorie di ispezione e sostituzione che alimentano direttamente il mercato dei componenti MRO. Questo requisito normativo costante garantisce il predominio sostenibile dei ricavi di questo segmento. Inoltre, l'invecchiamento della flotta aerea globale e le strategie di estensione della vita utile adottate dalle compagnie aeree stanno aumentando la frequenza e la portata delle revisioni dei componenti, rafforzando ulteriormente la domanda costante e elevata di sostituzione dei componenti MRO.

Analisi del segmento del tipo di aeromobile

Gli aerei a fusoliera stretta rappresentano il segmento leader nel mercato dei ricambi aftermarket per aeromobili commerciali. Il risultato diretto delle enormi dimensioni della loro flotta globale e dell'elevato utilizzo su rotte a corto e medio raggio ad alta densità accelera gli intervalli di usura e manutenzione. La crescita della flotta si basa sul rapporto di Boeing sul mercato commerciale di giugno 2023, che afferma che gli aerei a corridoio singolo rappresentano oltre il 75% della domanda globale prevista di nuovi aerei nei prossimi 20 anni, garantendo che la loro base installata e quindi il loro consumo di ricambi aftermarket continueranno ad espandersi. Questa continua espansione della flotta indica la leadership a lungo termine del segmento a fusoliera stretta nei volumi di ricambi aftermarket. Inoltre, il predominio delle compagnie aeree low cost che gestiscono flotte di aerei a fusoliera stretta con elevati cicli di volo giornalieri aumenta la frequenza di manutenzione, stimolando ulteriormente la domanda di ricambi aftermarket ripetuti.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Tipo di aeromobile |

|

Tipo di prodotto |

|

Canale di distribuzione |

|

Utente finale |

|

Materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei ricambi per aeromobili commerciali

Approfondimenti sul mercato nordamericano

Il Nord America è dominante e si prevede che il mercato più grande deterrà una quota di fatturato regionale del 34,5% entro il 2035. Questa leadership è dovuta alla più grande base di MRO e flotta aerea al mondo concentrata negli Stati Uniti. I fattori chiave includono l'elevata concentrazione di velivoli a fusoliera stretta obsoleti che richiedono una manutenzione pesante e continua, i rigidi obblighi normativi della FAA che impongono la sostituzione obbligatoria dei componenti e la presenza di importanti OEM e distributori. Inoltre, la tendenza principale è la crescente digitalizzazione delle catene di fornitura e della tracciabilità dei componenti, supportata dagli investimenti federali negli Stati Uniti in ricerca e sviluppo e infrastrutture per l'aviazione che migliorano l'efficienza e la prevedibilità del mercato dei ricambi. Inoltre, la presenza di grandi aziende aerospaziali rafforza la posizione della regione come hub dominante per ricambi e servizi aftermarket.

Il mercato statunitense dei ricambi aftermarket per aeromobili commerciali è rafforzato dall'elevato utilizzo della flotta, dalla manutenzione regolamentata e dall'espansione delle capacità di fornitura nazionale. Secondo il rapporto Boeing di dicembre 2024, nel 2024 ci saranno quasi 7.900 aeromobili attivi, con gli aerei a fusoliera stretta che dominano le operazioni nazionali e determinano tassi di sostituzione più elevati per ruote, freni e avionica. Inoltre, anche il volume di passeggeri è in aumento, con conseguente aumento della domanda, dei cicli di volo e del numero di interventi di manutenzione obbligatoria. A supporto di questa domanda, gli investimenti del settore stanno rafforzando la capacità del mercato aftermarket. A novembre 2025, lo stabilimento di produzione di componenti di Avcon Industries, con una superficie di 33.000 piedi quadrati (circa 3.000 metri quadrati), in Kansas, potenzierà la produzione interna di componenti di ricambio e modifica. Inoltre, a luglio 2023, l'acquisizione da parte di Marubeni di una quota del 50% in Diversified Aero Services espanderà la distribuzione statunitense di componenti monouso e rotanti, supportando la crescita sostenuta del mercato aftermarket e la resilienza dell'offerta. Nel complesso, l'aumento del traffico, la supervisione normativa e l'elevato utilizzo degli aeromobili continuano a sostenere una crescita stabile del mercato dei ricambi negli Stati Uniti.

Il mercato canadese sta registrando una crescita costante, sostenuta dall'aumento del traffico aereo, dall'espansione del trasporto merci e dal rafforzamento delle politiche normative. Secondo i dati del governo canadese di luglio 2025, nel 2024 gli aeroporti canadesi hanno gestito 1,60 tonnellate di merci per via aerea, con un aumento del 5,2%, trainato dalla crescita dell'e-commerce e dall'espansione delle rotte, che hanno aumentato l'utilizzo degli aeromobili e la frequenza di sostituzione dei componenti. Anche il traffico passeggeri è aumentato del 4%, con 57 milioni di passeggeri sottoposti a screening negli otto aeroporti più grandi, superando i livelli pre-pandemici e indicando un'intensità operativa sostenuta nei principali hub. Inoltre, la gestione dello spazio aereo da parte di NAV Canada su una rete di 1.900 aeroporti certificati riflette ulteriormente gli elevati livelli di movimento degli aeromobili. Le iniziative di Transport Canada in materia di sicurezza, protezione e sostenibilità rafforzano la domanda per una crescita continua del mercato canadese.

Approfondimenti sul mercato APAC

Il mercato dei ricambi aftermarket per aeromobili commerciali dell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 6,5% nel periodo di previsione 2026-2035. Il mercato è trainato dall'espansione esponenziale della flotta per soddisfare la crescente domanda di passeggeri. La crescita del mercato è alimentata principalmente dal rapido approvvigionamento di aeromobili a fusoliera stretta di nuova generazione da parte delle compagnie aeree low-cost del Sud-est asiatico e dell'India, che si trasformerà in una significativa domanda aftermarket. Inoltre, i principali fattori trainanti includono politiche governative di supporto all'aviazione, come il programma UDAN dell'India, ingenti investimenti nelle infrastrutture di manutenzione, riparazione e revisione (MRO) e l'esigenza strategica di resilienza della catena di approvvigionamento regionale. Con l'ampliamento delle operazioni delle compagnie aeree nella regione, è probabile che la domanda di ricambi e servizi aftermarket aumenti in modo significativo.

Il mercato indiano è in rapida espansione, sostenuto dalla forte crescita del traffico, dall'espansione della flotta e dai requisiti di manutenzione imposti dalle normative. Secondo il Digital Sansad di marzo 2025, l'India ha gestito oltre 376 milioni di passeggeri aerei nel periodo 2023-2024, riflettendo una crescita sostenuta delle operazioni nazionali e internazionali che ha aumentato l'utilizzo degli aeromobili e i cicli di manutenzione. Inoltre, l'aumento della flotta di aeromobili commerciali sta dominando le piattaforme narrowbody che operano sulle rotte a corto raggio ad alta frequenza, aumentando la domanda di sostituzione di materiali di consumo, ripiani e componenti a vita limitata. Infine, la rigorosa conformità DGCA in materia di aeronavigabilità e sicurezza, allineata agli standard ICAO, sta rafforzando la domanda di mercato.

L'utilizzo su larga scala della flotta, la forte ripresa del traffico e la rigorosa supervisione normativa stanno supportando il mercato cinese dei ricambi aftermarket per aeromobili commerciali. Secondo il rapporto della Repubblica Popolare Cinese di dicembre 2024, China Airlines ha trasportato oltre 700 milioni di passeggeri nel 2023, segnando una piena ripresa dei viaggi nazionali e determinando un aumento dei cicli di volo per le flotte di aerei a fusoliera stretta. Inoltre, l'aumento dei volumi di merci e posta aerea sta rafforzando la domanda di componenti strutturali e di sistema per i cargo. D'altro canto, il rapporto di Boeing di agosto 2024 indica che la flotta di aeromobili commerciali ha superato le 4.345 unità, dominando le operazioni ad alta frequenza a corto e medio raggio che accelerano la sostituzione di materiali di consumo, ripiani e parti a vita limitata. Inoltre, la continua applicazione delle direttive di aeronavigabilità CAAC, in linea con gli standard ICAO, garantisce una domanda aftermarket ricorrente e orientata alla conformità, supportando una crescita costante del mercato.

Approfondimenti sul mercato europeo

Il mercato europeo dei ricambi aftermarket per aeromobili commerciali è caratterizzato da una flotta matura e di alto valore, dominata dai principali vettori di rete e da una solida rete di fornitori indipendenti di servizi di manutenzione, riparazione e revisione (MRO). Un fattore chiave è l'elevata età della flotta della regione, principalmente per i fornitori di velivoli a fusoliera stretta. Inoltre, le agenzie di regolamentazione, come l'Agenzia dell'Unione Europea per la Sicurezza Aerea (UESA), svolgono un ruolo fondamentale nel promuovere il mercato attraverso normative in materia di sicurezza e ambiente. I principali paesi, tra cui Francia, Regno Unito e Germania, caratterizzano il panorama competitivo per i principali attori della regione. La crescita è ulteriormente definita dalla forte crescita del mercato regionale delle conversioni cargo, trainata dall'e-commerce, che genera una domanda specifica di componenti per sistemi cargo e modifiche strutturali sostanziali. Inoltre, il sostenuto traffico intraeuropeo a corto raggio sta accelerando i cicli di sostituzione, rafforzando così la domanda ricorrente di ricambi aftermarket in tutta la regione.

Il mercato tedesco è sostenuto dall'elevato utilizzo degli aeromobili, dalla forte attività cargo e da un ecosistema aeronautico ben sviluppato. Secondo i dati IATA di febbraio 2025, il settore dell'aviazione contribuisce al PIL con 142,7 miliardi di dollari e supporta 1,5 milioni di posti di lavoro, a dimostrazione dell'intensa attività operativa sostenuta tra le compagnie aeree di supporto e i fornitori di servizi di manutenzione, riparazione e revisione (MRO). Inoltre, nel 2023, gli aeroporti tedeschi hanno gestito 4,7 milioni di tonnellate di merci per via aerea, classificandosi al terzo posto tra i mercati cargo più grandi, trainando la domanda di conversioni di aerei cargo, componenti strutturali e componenti per sistemi cargo. Il traffico passeggeri rimane prevalentemente internazionale con 71,1 milioni di partenze internazionali, e l'Europa rappresenta il 78% dei flussi in uscita, sostenendo l'elevato utilizzo di aerei a fusoliera stretta e i frequenti cicli di manutenzione. Nel complesso, il Paese registra una crescita costante del mercato.

Il mercato britannico dei ricambi aftermarket per aeromobili commerciali è caratterizzato da un'elevata connettività internazionale, un intenso utilizzo della flotta e una rigorosa supervisione normativa. Secondo i dati del governo del Regno Unito di dicembre 2024, gli aeroporti del Regno Unito hanno gestito 240,9 milioni di passeggeri nel 2023, con i viaggi internazionali che rappresentano la maggior parte del traffico, sostenendo un elevato utilizzo di aerei a fusoliera stretta e larga. Inoltre, i dati dell'aeroporto di Heathrow di marzo 2024 hanno riportato che da solo ha gestito 79 milioni di passeggeri nel 2023, rafforzando i frequenti cicli di manutenzione e sostituzione dei componenti. Inoltre, la continua conformità ai requisiti di aeronavigabilità allineati con CAA ed EASA del Regno Unito garantisce una domanda ricorrente e non discrezionale di componenti aftermarket certificati tra le compagnie aeree e i fornitori indipendenti di servizi di manutenzione, riparazione e revisione.

Principali attori del mercato dei ricambi aftermarket per aeromobili commerciali:

- Boeing (Stati Uniti)

- Airbus (Europa)

- GE Aerospace (Stati Uniti)

- Raytheon Technologies (Stati Uniti)

- Safran (Francia)

- Lufthansa Technik (Germania)

- AAR Corp. (Stati Uniti)

- HEICO Corporation (Stati Uniti)

- Honeywell Aerospace (Stati Uniti)

- Rolls-Royce (Regno Unito)

- Satair (una società di servizi Airbus) (Danimarca)

- Triumph Group (Stati Uniti)

- MTU Aero Engines (Germania)

- Air France Industries KLM Engineering & Maintenance (Francia)

- Gruppo AJW (Regno Unito)

- Mitsubishi Heavy Industries (Giappone)

- Divisione aerospaziale della Korean Air (Corea del Sud)

- Air Works (India)

- StandardAero (Stati Uniti)

- Haeco (Hong Kong)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Boeing sfrutta la sua posizione di OEM per offrire un ecosistema digitale completo tramite la sua divisione Boeing Global Services. La sua strategia si concentra sulla conversione delle vendite di componenti in accordi di servizio a lungo termine basati sui dati, utilizzando l'analisi dei dati della sua vasta flotta per prevedere guasti e ottimizzare l'inventario, garantendo un'elevata disponibilità della flotta per i propri clienti. Secondo il rapporto annuale 2025, l'azienda ha realizzato un fatturato di 89.463 milioni di dollari.

- Airbus compete in modo aggressivo nel mercato dei ricambi aftermarket per aeromobili commerciali attraverso i suoi servizi nel portafoglio Airbus, con l'obiettivo di espandere la propria quota di fatturato. Un'iniziativa chiave è la piattaforma dati Skywise, che analizza i dati di volo per abilitare la manutenzione predittiva, consentendo alle compagnie aeree di ordinare attivamente i ricambi e ad Airbus di semplificare la propria catena di fornitura e logistica aftermarket. Nel 2024, l'azienda ha registrato un fatturato di 69.230 milioni di euro.

- Anche GE Aerospace è un attore di primo piano nel mercato ed è legata alla sua flotta di motori. I suoi servizi TrueChoice indicano un passaggio strategico dalla vendita di singoli componenti all'offerta di contratti di fornitura oraria. Utilizzando i dati avanzati dei sensori dei suoi motori, GE prevede la durata dei componenti e invia preventivamente i ricambi, massimizzando i tempi di attività del motore e creando un modello di ricavi ricorrenti.

- Raytheon Technologies , attraverso le sue unità Collins Aerospace e Pratt & Whitney, è un attore dominante nel mercato dei ricambi aftermarket per aeromobili commerciali, sia per l'avionica che per i motori. La sua strategia prevede l'integrazione verticale e strumenti digitali come i servizi di connessione Collins Aerospace, che utilizzano i dati operativi per monitorare e garantire la consegna puntuale dei componenti, riducendo i costi per gli operatori.

- Safran è un attore chiave nel mercato dei sistemi di atterraggio, delle gondole aeronautiche e degli interni delle cabine. Il suo obiettivo strategico è espandere la propria offerta di servizi principalmente attraverso i programmi di assistenza clienti Safran. Queste offerte utilizzano l'analisi dei dati per il monitoraggio delle condizioni dei componenti e pongono l'accento su pratiche sostenibili di economia circolare, come il riciclo e la rigenerazione dei componenti, per prolungarne il ciclo di vita.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato dei ricambi aftermarket per aeromobili commerciali è caratterizzato da un'intensa concorrenza e da un consolidamento, con i principali attori impegnati a incrementare la propria quota di mercato attraverso acquisizioni strategiche, accordi di assistenza a lungo termine e soluzioni di supply chain digitale. Gli OEM affermati utilizzano le proprie certificazioni proprietarie per i componenti, mentre i grandi distributori indipendenti competono attraverso vaste reti globali e partnership MRO. Ad esempio, nell'ottobre 2024, VSE Corporation ha annunciato di aver firmato un accordo definitivo per l'acquisizione di Kellstrom Aerospace Group, Inc. Le iniziative strategiche sono sempre più incentrate sulla sostenibilità, inclusi programmi di riciclaggio e rigenerazione dei componenti, e investimenti in inventari avanzati e analisi dei dati per migliorare la disponibilità e ridurre i tempi di fermo a terra degli aeromobili per le compagnie aeree.

Panorama aziendale del mercato dei ricambi aftermarket per aeromobili commerciali:

Sviluppi recenti

- Nel gennaio 2026, Adani Defence & Aerospace ha firmato un Memorandum d'Intesa (MoU) per sviluppare un ecosistema integrato di velivoli da trasporto regionale in India. Le aziende mirano a collaborare per cogliere opportunità nella produzione di aeromobili, nella catena di fornitura, nei servizi post-vendita e nell'addestramento dei piloti.

- Nel gennaio 2026, Jet Parts Engineering ha annunciato di essere stata acquisita da TransDigm Group (NYSE: TDG), un'azienda leader a livello mondiale nella progettazione, produzione e fornitura di componenti aeronautici altamente ingegnerizzati.

- A giugno 2025, Toray Advanced Composites, Daher e TARMAC Aerosave hanno annunciato il lancio di un programma congiunto di riciclo aerospaziale a fine vita per la produzione di aeromobili commerciali. In collaborazione con Airbus, questa iniziativa collaborativa si concentrerà sul progresso delle pratiche tecnologiche di riciclo nella produzione aerospaziale, recuperando e riutilizzando componenti strutturali secondari a fine vita realizzati in compositi termoplastici rinforzati con fibre continue.

- Report ID: 2239

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.