Prospettive di mercato dei sensori aeronautici:

Il mercato dei sensori per aeromobili è stato stimato in 7,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 12,7 miliardi di dollari entro la fine del 2035, con un CAGR del 5,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sensori per aeromobili è stimato in 8,1 miliardi di dollari.

L'espansione della flotta e la modernizzazione indotta dalle normative continuano a sostenere la domanda sostenuta del mercato dei sensori aeronautici nell'aviazione commerciale, di difesa e d'affari. I dati FAA 2023-2043 indicano che la flotta commerciale statunitense attiva dovrebbe superare le 6.852 unità nel 2022, raggiungendo le 10.286 unità nel 2043, con le consegne di aeromobili a fusoliera stretta che rappresenteranno la maggior parte delle aggiunte nette, determinando l'aumento dei requisiti per la strumentazione di controllo del volo, monitoraggio ambientale, navigazione e monitoraggio dello stato di salute nelle nuove costruzioni e nei retrofit. Parallelamente, la supervisione della sicurezza si sta intensificando. Il National Transportation Safety Board segnala che la perdita di controllo e le anomalie di sistema rimangono le principali cause di incidenti aerei gravi, rafforzando gli investimenti delle compagnie aeree e dei locatori in sensori ad alta fedeltà per la ridondanza e la manutenzione basata sulle condizioni.

Dal punto di vista operativo, il Bureau of Transportation Statistics degli Stati Uniti, nel marzo 2023, indica che le compagnie aeree statunitensi hanno trasportato quasi 853 milioni di passeggeri nel 2021, una ripresa che si sta traducendo in tassi di utilizzo più elevati e cicli di manutenzione stimolati, entrambi fattori che aumentano la domanda ricorrente di sensori sostitutivi e aggiornamenti dei sistemi avionici e della cellula. I programmi di difesa e spaziali forniscono un'ulteriore base di domanda stabile con visibilità pluriennale. Il rapporto del Dipartimento della Guerra degli Stati Uniti del marzo 2023 mostra che nel 2024 sono stati stanziati quasi 842 miliardi di dollari per il Dipartimento della Difesa, con linee di approvvigionamento e RDT&E che danno priorità a programmi di aggiornamento di velivoli di nuova generazione, sistemi senza pilota e capacità di sopravvivenza, ad alta intensità di sensori per la guida, la consapevolezza situazionale, la propulsione, il monitoraggio e la salute strutturale. Questi indicatori governativi e multilaterali indicano un mercato meno influenzato da oscillazioni cicliche e più da fattori strutturali, crescita della flotta, obblighi di sicurezza e investimenti in difesa e spazio, sostenendo una domanda stabile e multisegmento di sensori per aeromobili nel medio termine.

Chiave Sensori aeronautici Riepilogo delle Analisi di Mercato:

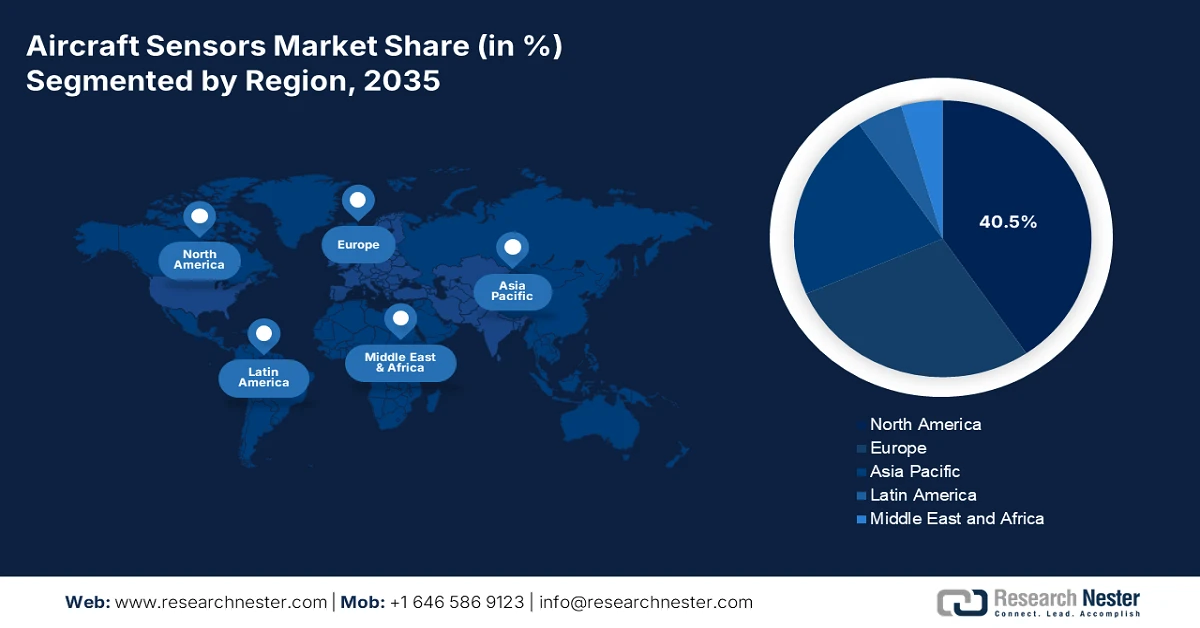

Punti salienti regionali:

- Si prevede che entro il 2035 il Nord America rappresenterà una quota di fatturato del 40,5% nel mercato dei sensori aeronautici, supportata da programmi di modernizzazione della difesa su larga scala, da una solida base commerciale OEM e MRO e dall'adozione accelerata di tecnologie di rilevamento intelligenti e connesse.

- Si prevede che l'area Asia-Pacifico si espanderà a un CAGR del 7,3% nel periodo 2026-2035, sostenuta da un'aggressiva espansione della flotta commerciale, dall'aumento dei programmi di aviazione militare e senza pilota e dalla spinta regionale verso l'autosufficienza aerospaziale.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il produttore di apparecchiature originali (OEM) nel segmento dei punti vendita del mercato dei sensori per aeromobili deterrà una quota dominante del 75,6%, basata su un'ampia integrazione dei sensori durante la produzione iniziale degli aeromobili e su relazioni a lungo termine con i fornitori legate a volumi di produzione di aeromobili sostenuti.

- Si prevede che l'aviazione commerciale, nel segmento dei tipi di aeromobili, rappresenterà quasi la metà del fatturato totale entro il 2035, stimolata dalle grandi dimensioni della flotta globale e dagli investimenti intensificati delle compagnie aeree in piattaforme di aeromobili di nuova generazione ad alta intensità di sensori.

Principali tendenze di crescita:

- Modernizzazione della difesa e aumento dei bilanci militari

- Crescita dell'aviazione senza pilota e autonoma

Sfide principali:

- Elevati costi di ricerca e sviluppo e di sperimentazione per le tecnologie avanzate

- Lunghi cicli di vita del prodotto e cicli di qualificazione

Attori principali: Honeywell International Inc. (Stati Uniti), TE Connectivity Ltd. (Svizzera), Amphenol Corporation (Stati Uniti), Safran SA (Francia), Thales Group (Francia), Meggitt PLC (Regno Unito), Curtiss-Wright Corporation (Stati Uniti), Woodward, Inc. (Stati Uniti), GE Aviation (Stati Uniti), Collins Aerospace (Stati Uniti), Garmin Ltd. (Svizzera), Lord Corporation (Stati Uniti), Parker Hannifin Corporation (Stati Uniti), Esterline Technologies Corporation (Stati Uniti), Diehl Stiftung & Co. KG (Germania), TT Electronics plc (Regno Unito), Japan Aviation Electronics Industry, Ltd. (Giappone), Bharat Electronics Limited (BEL) (India), L3Harris Technologies, Inc. (Stati Uniti), Ultra Electronics Holdings (Regno Unito).

Globale Sensori aeronautici Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 7,6 miliardi di USD

- Dimensioni del mercato nel 2026: 8,1 miliardi di USD

- Dimensioni previste del mercato: 12,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Francia, Regno Unito

- Paesi emergenti: India, Giappone, Canada, Corea del Sud, Italia

Last updated on : 22 January, 2026

Mercato dei sensori aeronautici: fattori di crescita e sfide

Fattori di crescita

- Modernizzazione della difesa e aumento dei bilanci militari: la spesa pubblica per la difesa è un fattore primario e non ciclico per la domanda di sensori avanzati, principalmente per sistemi radar, elettro-ottici e di guerra elettronica. Il Dipartimento della Guerra degli Stati Uniti, nel marzo 2024, sottolinea che la richiesta di bilancio include 143,2 miliardi di dollari per appalti e ricerca e sviluppo, una parte significativa destinata ai velivoli di nuova generazione, che sono densamente popolati con migliaia di sensori per piattaforma. Ciò crea una pipeline finanziata a lungo termine per i produttori di sensori in grado di soddisfare le rigorose specifiche militari e i requisiti di sicurezza informatica, offrendo contratti stabili anche in caso di fluttuazioni dell'aviazione commerciale. La crescita in questo settore è ulteriormente sottolineata dal trend globale, con la NATO che ha segnalato che gli alleati europei e il Canada hanno aumentato la spesa per la difesa per l'ottavo anno consecutivo, garantendo una domanda sostenuta tra le nazioni alleate.

- Crescita dell'aviazione senza pilota e autonoma: la rapida espansione dei sistemi aerei senza pilota sta creando un canale ad alta crescita per sensori leggeri e ad alta precisione. La FAA di dicembre 2024 riporta che oltre 1 milione di droni sono registrati presso la FAA negli Stati Uniti, con operazioni commerciali sempre più focalizzate sull'ispezione logistica e sulla sicurezza pubblica. I programmi governativi a supporto della gestione del traffico UAS e degli standard di rilevamento ed elusione stanno stimolando la domanda di sensori di navigazione, visione e ambiente ottimizzati per l'autonomia. A livello di difesa, gli investimenti del Dipartimento della Difesa in velivoli senza pilota e a pilotaggio opzionale estendono ulteriormente questa tendenza a piattaforme di alto valore. I fornitori dovrebbero dare priorità a portafogli di sensori ottimizzati e approcci di integrazione modulare per servire sia il mercato civile che quello della difesa, dove certificazione e iterazione rapida coesistono.

- Programmi spaziali e programmi ad alta quota : le iniziative spaziali e near-space finanziate dal governo stanno rafforzando la domanda di sensori resistenti alle radiazioni e per ambienti estremi, che vengono sempre più impiegati in applicazioni aeronautiche avanzate. Programmi come la missione Artemis della NASA e i continui investimenti federali nell'osservazione della Terra e nella ricerca aeronautica richiedono sensori ad alta affidabilità per la guida, la navigazione, la regolazione termica, il monitoraggio della propulsione e l'integrità strutturale. Queste priorità stanno stimolando l'innovazione dei fornitori nella scienza dei materiali, nella progettazione di ridondanze e nelle capacità di architetture fault-tolerant, che ora influenzano direttamente lo sviluppo di aeromobili di nuova generazione. Gli stessi standard dei sensori che vengono qualificati per i voli spaziali stanno diventando rilevanti per le piattaforme ad alta quota e a lunga autonomia, i velivoli supersonici e i futuri sistemi stratosferici, dove l'esposizione a temperature estreme e alle radiazioni è comparabile. Di conseguenza, la spesa pubblica per lo spazio sta emergendo come un moltiplicatore tecnologico per la domanda di sensori aeronautici avanzati.

Sfide

- Elevati costi di ricerca e sviluppo e test per tecnologie avanzate: lo sviluppo di sensori per velivoli di nuova generazione richiede ingenti investimenti in ricerca e sviluppo per tecnologie come la sensoristica in fibra ottica e i MEMS avanzati. I costi di progettazione, prototipazione e test ambientali sono proibitivi. I principali attori affrontano questo problema integrando la ricerca e sviluppo dei sensori direttamente nei loro principali programmi di motori e carrelli di atterraggio, utilizzando i finanziamenti interni derivanti dai grandi contratti OEM. Ad esempio, il loro investimento nella suite di sensori del motore LEAP è stato ammortizzato su migliaia di unità. I nuovi attori non dispongono di questa scala, il che rende la ricerca e sviluppo iniziale un'impresa finanziaria ad alto rischio con lunghi periodi di ammortamento.

- Lunghi cicli di vita del prodotto e cicli di qualificazione: le piattaforme aeronautiche hanno una durata di molti anni e, una volta che un sensore è qualificato per un modello specifico, diventa lo standard di fatto, assicurando il fornitore. Questo crea un design sul mercato in cui ottenere le specifiche in anticipo è fondamentale. I principali attori si sono assicurati posizioni a lungo termine su programmi come l'Airbus A350 impegnandosi in uno sviluppo congiunto anni prima del primo volo. Per un nuovo fornitore, il solo ciclo di qualificazione richiede anni, durante i quali deve sostenere le operazioni senza le vendite di quel programma. Ciò richiede capitale paziente e lungimiranza strategica che molte startup non possono permettersi.

Dimensioni e previsioni del mercato dei sensori aeronautici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,2% |

|

Dimensione del mercato dell'anno base (2025) |

7,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

12,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori aeronautici:

Analisi del segmento del punto vendita

Nel segmento dei punti vendita, il produttore di apparecchiature originali (OEM) domina il segmento e si prevede che deterrà una quota del 75,6% entro il 2035 nel mercato dei sensori per aeromobili. Questa posizione dominante è dovuta ai velivoli moderni, come il Boeing 787 o l'Airbus A350, che integrano migliaia di sensori durante la produzione iniziale, creando una relazione di alto valore lungo la catena di fornitura. Il mercato dei ricambi, pur essendo cruciale per la manutenzione, è significativamente più piccolo in confronto. La forza duratura del canale OEM è direttamente legata ai tassi di produzione dell'aviazione commerciale. Ad esempio, nonostante le sfide della catena di fornitura, le spedizioni e la fatturazione di nuovi aeromobili dell'industria aerospaziale statunitense hanno mostrato resilienza, con le spedizioni di aerei a pistoni che hanno raggiunto quota 1.524 nel 2022, con un aumento dell'8,2% rispetto al 2021, secondo il rapporto AOPA di febbraio 2023. Questi dati indicano una domanda OEM sostenuta che alimenta direttamente l'integrazione dei sensori.

Analisi del segmento di connettività

Nel segmento della connettività, i sensori cablati mantengono un fatturato dominante nel periodo di previsione del mercato. Questa posizione dominante è dovuta alla fondamentale attenzione dell'industria aerospaziale all'affidabilità, all'immunità alle interferenze elettromagnetiche e alla trasmissione deterministica dei dati, necessaria per sistemi critici per il volo, come i controlli di volo e la propulsione. Mentre i sensori wireless sono in crescita per il monitoraggio della salute e le applicazioni in cabina, grazie ai vantaggi in termini di peso e flessibilità, le soluzioni cablate rimangono lo standard obbligatorio per i sistemi primari. Un indicatore chiave di questa infrastruttura duratura è la continua crescita della flotta che si basa su architetture cablate. Il rapporto Aerospace della Federal Aviation Administration prevede una crescita della flotta di vettori commerciali statunitensi, evidenziando un'espansione a lungo termine supportata da reti di sensori cablate tradizionali e affidabili.

Analisi del segmento del tipo di aeromobile

Il segmento dell'aviazione commerciale è leader indiscusso nella tipologia di aeromobile, con quasi la metà del fatturato totale del mercato. Questa posizione dominante è alimentata dall'elevato volume di sensori installati in ogni nuova generazione di aeromobili a fusoliera stretta e larga, unitamente alle enormi dimensioni della flotta globale e ai severi requisiti normativi per il monitoraggio continuo. La ripresa post-pandemica del trasporto aereo ha stimolato gli investimenti delle compagnie aeree in nuovi aeromobili a basso consumo di carburante, che dipendono fortemente dai sensori per l'ottimizzazione delle prestazioni. Questa tendenza è chiaramente evidenziata dalle statistiche di produzione e consegna. Secondo il BEA statunitense, a settembre 2025 le esportazioni di aeromobili civili sono aumentate di 0,7 miliardi di dollari, a dimostrazione dell'immensa portata del settore commerciale che guida l'approvvigionamento di sensori.

La nostra analisi approfondita del mercato dei sensori aeronautici include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di sensore |

|

Tipo di aeromobile |

|

Applicazione |

|

Tecnologia |

|

Connettività |

|

Punto di vendita |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori aeronautici - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato dei sensori aeronautici in Nord America è dominante e si prevede che raggiungerà una quota di fatturato del 40,5% entro il 2035. Il mercato è trainato dall'elevato volume di acquisti per la difesa, da una solida base di OEM e MRO aerospaziali commerciali e da solidi investimenti in ricerca e sviluppo. I principali fattori trainanti includono i programmi di modernizzazione del Dipartimento della Difesa degli Stati Uniti per le piattaforme di nuova generazione e gli aggiornamenti della flotta imposti dalla FAA per garantire sicurezza e conformità. La tendenza verso la manutenzione predittiva e l'integrazione di intelligenza artificiale o apprendimento automatico nell'analisi dei dati dei sensori sta creando una domanda di sensori intelligenti e connessi. Il contributo del Canada è rafforzato dalla sua catena di fornitura aerospaziale strategica e dalla partecipazione a importanti programmi internazionali come l'F-35. Le priorità geopolitiche stanno rafforzando questa leadership con iniziative come la Strategia Industriale per la Difesa Nazionale degli Stati Uniti, che identifica esplicitamente i sensori come un'area critica per investimenti e resilienza.

Il mercato statunitense dei sensori aeronautici è fortemente influenzato dalle iniziative di modernizzazione della difesa e dagli aerei connessi, come dimostrato dai recenti progressi di Northrop Grumman e Crane Aerospace & Electronics. I progressi di Northrop Grumman nell'agosto 2024 indicano che il sensore ATHENA, nell'ambito del programma Improved Threat Detection System, dimostra un crescente investimento nell'allerta missilistica a 360 gradi e nel rilevamento elettro-ottico delle minacce a infrarossi, con applicazioni che spaziano dagli aeromobili ad ala rotante alle flotte tattiche. Parallelamente, lo sviluppo di Crane Aerospace & Electronics nel marzo 2022 mostra un sensore di prossimità con uscita CAN ad alta precisione, che illustra come i produttori statunitensi stiano rispondendo alla domanda di un'architettura semplificata basata su bus dati a supporto di UAV, UAM e velivoli elettrificati. Insieme, questi sviluppi dimostrano che la domanda di sensori negli Stati Uniti è sempre più guidata da capacità di sopravvivenza, integrazione di sistema e manutenzione predittiva, sia per le piattaforme di difesa che per quelle aeronautiche di nuova generazione.

Il mercato canadese dei sensori aeronautici è fondamentalmente influenzato dall'approvvigionamento di 88 F-35A, un programma da 15,8 miliardi di dollari che stabilisce una domanda decennale di radar elettro-ottici avanzati e suite di sensori integrati, con base operativa del Governo canadese nell'ottobre 2025. Questo progetto è regolato dalla Politica sui Benefici Industriali e Tecnologici, che guida direttamente la crescita del mercato imponendo investimenti nel settore aerospaziale nazionale, creando opportunità per la produzione, la manutenzione e il supporto software dei sensori. Iniziative chiave come la creazione di un deposito nazionale di manutenzione per veicoli aerei con L3Harris MAS e la partecipazione al Laboratorio di Riprogrammazione Australia-Canada-Regno Unito garantiscono il mantenimento e l'aggiornamento a lungo termine di questi sistemi. Questa integrazione strategica nella catena di fornitura globale dell'F-35, unita allo sviluppo delle infrastrutture di Cold Lake e Bagotville, consolida la nicchia del Canada nella tecnologia dei sensori per la difesa ad alto valore aggiunto e nel relativo mercato post-vendita.

Progetti aerospaziali di difesa del Canada

Data | Aggiornamento del progetto | Dettagli chiave / Risultato |

28 gennaio 2025 | Aggiudicazione del contratto per il Tactical - Special Access Program Facility (TAC-SAPF) | Aggiudicato un contratto da 15,8 milioni di dollari a Raymond EMC Enclosures Ltd. per la fornitura di contenitori di sicurezza a Cold Lake, Alberta. Consegna prevista tra settembre 2026 e maggio 2027. |

25 novembre 2024 | Annunciato un partner strategico per l'indagine sul deposito di veicoli aerei F-35 | L3Harris MAS è stato identificato come partner per esaminare i requisiti di un impianto canadese di manutenzione, riparazione, revisione e aggiornamento (deposito) per gli F-35. |

31 ottobre 2024 | Integrazione del Reprogramming Laboratory (ACURL) in Australia, Canada e Regno Unito | La bandiera canadese è stata issata presso l'ACURL presso la base aerea di Eglin, in Florida, a simboleggiare l'integrazione formale nel team di sviluppo del file dati della missione F-35. |

9 gennaio 2023 | Accordo definitivo per l'acquisizione dell'F-35 | Il governo ha finalizzato un accordo con il governo degli Stati Uniti, Lockheed Martin e Pratt & Whitney per 88 aerei F-35A . |

28 marzo 2022 | Entrata nella fase di finalizzazione con il miglior offerente | Annunciato l'ingresso nella fase di finalizzazione con il miglior offerente, il governo degli Stati Uniti e Lockheed Martin , per l'F-35. |

1 dicembre 2021 | Selezione degli offerenti idonei | Restavano idonei due offerenti: il governo svedese/consorzio SAAB e il governo statunitense/Lockheed Martin . |

Marzo – Aprile 2021 | Rapporti di valutazione della conformità (CAR) emessi | Le CAR sono state inviate a tre offerenti; agli offerenti non conformi è stato concesso il tempo di rispondere. |

Marzo – Aprile 2021 | Inizia la preparazione del sito | Sono iniziati i lavori di preparazione del sito presso il 4 Wing Cold Lake e il 3 Wing Bagotville per le future infrastrutture dei caccia. |

Fonte: Governo del Canada, ottobre 2025

Approfondimenti sul mercato APAC

Il mercato dei sensori aeronautici dell'area Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 7,3% nel periodo di previsione 2026-2035. Il mercato è trainato dalla potente combinazione di una massiccia espansione della flotta commerciale, una decisa modernizzazione militare e il perseguimento della sovranità aerospaziale nazionale. Il settore dell'aviazione commerciale della regione sta vivendo una crescita senza precedenti. Ad esempio, l'India è destinata a diventare uno dei maggiori mercati dell'aviazione, con compagnie aeree come IndiGo e Air India che richiedono ciascuna migliaia di sensori. La crescente tensione geopolitica e la competizione strategica in ambito militare stanno alimentando ingenti bilanci per la difesa. I paesi stanno investendo massicciamente in piattaforme di nuova generazione, creando una domanda per i radar AESA e i sistemi elettro-ottici nazionali avanzati. Una tendenza chiave è la spinta della regione a ridurre la propria dipendenza dalle tecnologie occidentali.

La crescita dei velivoli senza pilota in India è strettamente correlata ai modelli operativi ad alta intensità di sensori descritti nello studio NLM di febbraio 2021, rendendo questa ricerca altamente rilevante per il mercato indiano. Come accennato nello studio, i droni operano in un ampio spettro di prestazioni, con dimensioni che vanno da pochi centimetri a decine di metri, pesi del carico utile da decine di grammi a migliaia di chilogrammi e altitudini operative che vanno da decine di metri fino a 30 chilometri. Lo studio evidenzia che le moderne missioni dei droni si basano sulla precisione di posizionamento centimetrica ottenuta tramite la combinazione di sensori, come IMU, GNSS, UWB, LiDAR, radar e sistemi elettro-ottici, con soluzioni di localizzazione indoor che raggiungono una precisione da 10 a 20 cm e distanze di rilevamento degli ostacoli da 15 km con LiDAR e 35 km con radar. La crescente domanda di carichi utili di navigazione, ambientali e di rilevamento ad alta precisione posiziona l'aviazione senza pilota come uno dei segmenti di domanda in più rapida crescita nell'ecosistema dei sensori aeronautici del Paese.

Specifiche applicative del sensore UAV

Monitoraggio e gestione delle colture agricole | ||

Funzioni | Sensori | Specifiche |

Copertura vegetale, altezza della pianta e indici di colore | telecamera RGB | Risoluzione spaziale (1280 × 720); (1920 × 1080); (2048 × 1152); (3840 × 2160); (4000 × 3000); (4000 × 3000); (4056 × 2282); (4160 × 2340); (4608 × 3456); (5344 × 4016); |

Indici di vegetazione; stato fisiologico della pianta | Multispettrale | Risoluzione spaziale (1080 × 720); (1248 × 950); |

Temperatura superficiale della pianta; indice di stress idrico della coltura | Termico | Risoluzione spaziale (336 × 256); (640 × 512); (1920 × 1080) |

Indagine esplorativa archeologica e ricognizione aerea | ||

Funzioni | Sensori | Specifiche |

Modelli digitali dettagliati del terreno e della superficie; penetrazione di paesaggi vegetati | LiDAR | Portata da 100 m a 340 m |

Rilevamento del contrasto della matrice del paesaggio | Multispettrale | Risoluzione 1280 × 960; 1280 × 1024; 2048 × 1536; 2064 × 1544 |

Rilevamento del contrasto della matrice del paesaggio | Iperspettrale | Risoluzione 640 × 640; 640 × 512; 1024 × 1024; 2048 × 1088 |

Rilevamento di variazioni misurabilmente distinte tra le caratteristiche e il loro terreno | Termico | Risoluzione 160 × 120; 320 × 240; 320 × 256; 336 × 256; |

Generale | ||

Funzioni | Sensori | Specifiche |

Percepire ed evitare capacità | Radar | Raggio di rilevamento 35 km |

LiDAR | Raggio di rilevamento 15 km | |

Sensore elettro-ottico | Raggio di rilevamento 20 km | |

Fonte: NLM febbraio 2021

Il mercato cinese dei sensori aeronautici è trainato dalla strategia statale di sovranità aerospaziale e da un'enorme domanda a duplice uso. Il motore principale è il programma di aerei di linea a fusoliera stretta C919 della Commercial Aircraft Corporation of China, che mira a sfidare il duopolio di Airbus e Boeing. Sono stati effettuati numerosi ordini, creando una domanda a lungo termine di sensori all'interno di una nuova catena di fornitura nazionale. Dal punto di vista militare, il mercato è alimentato dalla rapida produzione e sviluppo di aerei da combattimento come il caccia stealth J-20 e il programma di nuova generazione, che richiedono sensori nazionali avanzati per contrastare le piattaforme straniere. Il rapporto del Ministero della Difesa Nazionale della Repubblica Popolare Cinese del marzo 2024 indica che il bilancio nazionale cinese, la spesa per la difesa del 2024, è fissato a 1,67 trilioni di yuan, con un aumento del 7,2% su base annua che finanzia direttamente la modernizzazione dell'Aeronautica Militare e della Marina dell'Esercito Popolare di Liberazione e il relativo sviluppo di sensori.

Approfondimenti sul mercato europeo

Il mercato europeo dei sensori aeronautici è caratterizzato da solide basi industriali e da investimenti geopolitici strategici. È un pilastro fondamentale dell'industria aerospaziale globale, supportato dai principali OEM, come Airbus, dai principali integratori di sistemi, come Safran e Thales, e da un denso ecosistema di fornitori specializzati. Il mercato è guidato da due forze principali: l'urgente necessità di modernizzazione della difesa e il rinnovo generazionale delle flotte commerciali per la sostenibilità. In risposta alle crescenti minacce alla sicurezza, le nazioni europee hanno aumentato significativamente i loro budget per la difesa. La spinta commerciale verso velivoli di nuova generazione a basso consumo di carburante, insieme allo sviluppo di progetti ex novo per il volo a idrogeno, crea una domanda sostenuta di sensori avanzati per il monitoraggio di pressione, temperatura e stato strutturale, al fine di ottimizzare le prestazioni e consentire la manutenzione predittiva.

Il mercato tedesco dei sensori per aerei è trainato principalmente dal suo ruolo di nazione leader in due dei programmi di caccia di sesta generazione più ambiziosi d'Europa: il Future Combat Air System con Francia e Spagna e il Global Combat Air Programme con Regno Unito, Giappone e Italia. Questi progetti stanno creando un bacino pluridecennale di ricerca, sviluppo e approvvigionamento di tecnologie di sensori senza precedenti, tra cui i sistemi integrati radar, elettro-ottici ed elettronici per la guerra. Questa domanda è rafforzata dalla continua modernizzazione della flotta esistente della Luftwaffe, come l'Eurofighter Typhoon con il nuovo radar a scansione elettronica, e dall'approvvigionamento di velivoli F-35A Lightning II per la condivisione nucleare. Il motore di questa attività è il Fondo Speciale da 100 miliardi di euro, come riportato nel rapporto dell'IISS di marzo 2022, unito all'impegno a raggiungere in modo permanente l'obiettivo di spesa per la difesa della NATO, garantendo un finanziamento costante per questi aggiornamenti delle capacità.

Il mercato britannico dei sensori aeronautici è caratterizzato da una profonda integrazione nelle catene di fornitura globali per la difesa e da una forte spinta politica verso la sovranità tecnologica e l'esportazione. In qualità di partner europeo principale del programma F-35, il Regno Unito ospita la capacità industriale critica per il supporto e l'aggiornamento dei sensori. A livello nazionale, il mercato è fondamentalmente plasmato dal programma Tempest, che rappresenta il fulcro della strategia aerea da combattimento del Regno Unito e richiede tecnologie pionieristiche di fusione dei sensori e di cloud da combattimento. L'impegno del Regno Unito è supportato dal significativo aumento della spesa per la difesa, come riportato nei dati governativi di marzo 2023, che indica ulteriori 5 miliardi di sterline per la difesa nei prossimi due anni, con particolare attenzione al rifornimento delle scorte di munizioni e alla stimolazione dei programmi di nuova generazione. Ulteriori iniziative, come la Strategia Industriale per la Difesa e la Sicurezza, mirano a garantire la sovranità in aree quali sensori e radar complessi, influenzando direttamente le priorità e gli investimenti del mercato.

Principali attori del mercato dei sensori aeronautici:

- Honeywell International Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- TE Connectivity Ltd. (Svizzera)

- Amphenol Corporation (Stati Uniti)

- Safran SA (Francia)

- Gruppo Thales (Francia)

- Meggitt PLC (Regno Unito)

- Curtiss-Wright Corporation (Stati Uniti)

- Woodward, Inc. (Stati Uniti)

- GE Aviation (Stati Uniti)

- Collins Aerospace (Stati Uniti)

- Garmin Ltd. (Svizzera)

- Lord Corporation (Stati Uniti)

- Parker Hannifin Corporation (Stati Uniti)

- Esterline Technologies Corporation (Stati Uniti)

- Diehl Stiftung & Co. KG (Germania)

- TT Electronics plc (Regno Unito)

- Japan Aviation Electronics Industry, Ltd. (Giappone)

- Bharat Electronics Limited (BEL) (India)

- L3Harris Technologies, Inc. (Stati Uniti)

- Ultra Electronics Holdings (Regno Unito)

- Honeywell International Inc. è un pilastro fondamentale nel mercato dei sensori aeronautici, fornendo soluzioni di rilevamento mission-critical per il controllo di volo, la navigazione e i sistemi ambientali. Le sue iniziative strategiche si concentrano sullo sviluppo di piattaforme di sensori intelligenti integrati che sfruttano materiali di qualità aerospaziale e una fusione avanzata dei dati, rispondendo alla transizione del settore verso velivoli più elettrici ed ecosistemi aeronautici connessi. Nel 2024, l'azienda ha realizzato un fatturato totale di 13,1 miliardi di dollari.

- TE Connectivity Ltd è un attore dominante nel mercato dei sensori aeronautici, specializzato in soluzioni di connettività e sensori per ambienti difficili, in grado di gestire pressioni, temperature e vibrazioni estreme. La sua strategia punta sulla co-progettazione con gli OEM per creare sensori miniaturizzati altamente affidabili per sistemi di attuazione, propulsione e controllo di volo, garantendo prestazioni e sicurezza nei progetti di aeromobili di nuova generazione. Secondo il rapporto annuale del 2024, i sensori rappresentano il 10% del fatturato netto e sono utilizzati in vari settori.

- Amphenol Corporation eccelle nel mercato dei sensori aeronautici grazie alle sue avanzate tecnologie di interconnessione e sensori, progettate per le complesse esigenze di trasmissione di dati e potenza del settore aeronautico. L'azienda cresce strategicamente attraverso acquisizioni mirate di aziende di nicchia nel settore della tecnologia dei sensori e ingenti investimenti in ricerca e sviluppo per reti di sensori leggeri ad alta velocità a supporto dell'avionica e dei sistemi di intrattenimento in volo dei moderni aeromobili.

- Safran SA detiene una posizione unica sul mercato in quanto importante produttore di sistemi aeronautici che progetta e produce i propri sensori proprietari. Questa strategia di integrazione verticale è fondamentale, consentendo a Safran di integrare sensori altamente specializzati direttamente nei suoi leggendari sistemi di alimentazione elettrica e di motore del carrello di atterraggio, garantendo prestazioni ottimali, sicurezza e prevedibilità della manutenzione.

- Thales Group è leader nel segmento avionico del mercato dei sensori aeronautici, fornendo suite di sensori avanzati per cabine di pilotaggio, navigazione e sorveglianza. Le sue iniziative strategiche si concentrano sulla creazione di architetture sensor-to-cloud, investendo nell'analisi dei dati basata sull'intelligenza artificiale, derivante dalle reti di sensori, per migliorare la consapevolezza situazionale, il processo decisionale dei piloti e l'efficienza operativa complessiva degli aeromobili.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale dei sensori aeronautici è caratterizzato da un'intensa concorrenza e da un rapido progresso tecnologico, ed è trainato dalla domanda di sicurezza, efficienza e connettività del settore aerospaziale. I principali attori stanno perseguendo con decisione iniziative strategiche come fusioni e acquisizioni per consolidare le competenze, ingenti investimenti in ricerca e sviluppo per sensori intelligenti e miniaturizzati di nuova generazione e la creazione di partnership a lungo termine con importanti OEM come Airbus e Boeing. Ad esempio, nel luglio 2025, Woodward ha completato l'acquisizione della divisione nordamericana di Safran dedicata all'attuazione elettromeccanica. La spinta verso la manutenzione predittiva e l'integrazione dell'IoT sta ulteriormente plasmando lo sviluppo dei prodotti, con aziende che competono per offrire soluzioni di rilevamento complete e affidabili sia nel settore dell'aviazione commerciale che in quello della difesa.

Panorama aziendale del mercato dei sensori aeronautici:

Sviluppi recenti

- Nell'ottobre 2025, Honeywell ha annunciato il lancio della sua nuova Honeywell Alternative Navigation Architecture, una soluzione basata su software progettata per garantire una navigazione resiliente per aeromobili con e senza equipaggio, nonché per veicoli militari di superficie, in ambienti in cui i segnali del Global Navigation Satellite System sono degradati, disturbati o alterati.

- Nel giugno 2025, Crane Company ha annunciato di aver firmato un accordo per l'acquisizione di Precision Sensors & Instrumentation, fornitore leader di tecnologie basate su sensori per i settori aerospaziale, nucleare e di processo, da Baker Hughes per 1.060 milioni di dollari, dopo aver tenuto conto dei benefici fiscali previsti, con un valore attuale netto stimato di circa 90 milioni di dollari.

- Nel luglio 2024, Baker Hughes , un'azienda di tecnologie energetiche, ha annunciato il lancio di due nuove soluzioni di calibrazione Druck progettate per migliorare l'efficienza e le prestazioni della strumentazione per i test a terra in ambito aeronautico.

- Report ID: 8360

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.