Prospettive del mercato dei dispositivi di interfaccia per aeromobili:

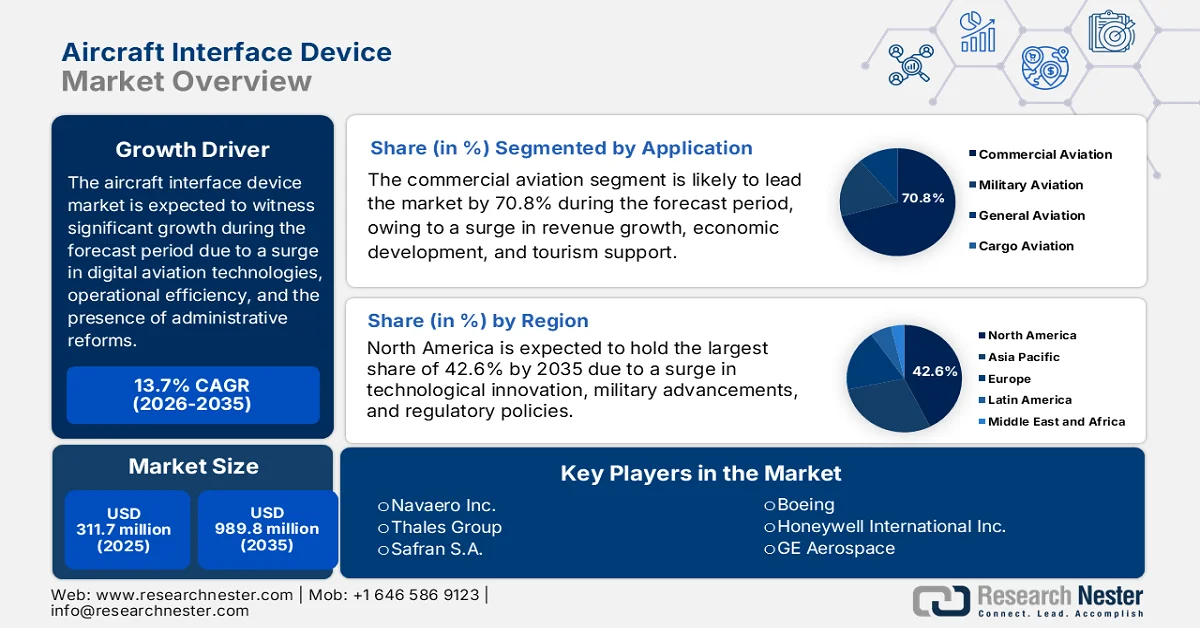

Il mercato dei dispositivi di interfaccia per aeromobili (AIM) aveva un valore di oltre 311,7 milioni di dollari nel 2025 e si prevede che raggiungerà i 989,8 milioni di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 13,7% durante il periodo di previsione 2026-2035. Nel 2026, il valore del settore dei dispositivi di interfaccia per aeromobili è stimato a 354,4 milioni di dollari.

Il mercato globale dei dispositivi di interfaccia per aeromobili sta attraversando una fase di profonda trasformazione, fortemente trainata dalla convergenza delle tecnologie aeronautiche digitalizzate, dall'evoluzione dei requisiti degli operatori in termini di efficienza operativa e dai mandati normativi. Secondo le statistiche ufficiali pubblicate da Heliyon nel maggio 2025, nei prossimi anni si prevede che dal 95% al 97% delle compagnie aeree intraprenderà progetti di ricerca e sviluppo su larga scala in tre ambiti: tag digitali, analisi aziendale e manutenzione degli aeromobili. Inoltre, Indonesia, Malesia e Thailandia consentono di fatto la partecipazione internazionale in quasi il 49% del settore aeronautico. Nel frattempo, il segmento delle compagnie aeree low-cost è in rapida espansione, dominato da VietJet Air, che rappresenterà il 37,6% dei voli nazionali totali in Vietnam nella prima metà del 2033, risultando quindi un attore chiave per la crescita del mercato a livello globale.

Inoltre, la transizione accelerata verso la connettività wireless, l'integrazione di funzionalità di manutenzione predittiva, l'aspetto della sicurezza informatica come imperativo progettuale fondamentale, la convergenza dei requisiti di interfaccia militari e commerciali e l'architettura aperta e la progettazione di piattaforme modulari sono alcune delle tendenze che stanno alimentando il mercato globale dei dispositivi di interfaccia per aeromobili. Come affermato in un rapporto pubblicato dal Dipartimento dei Trasporti nel dicembre 2025, il settore aeronautico negli Stati Uniti, insieme alla sua forza lavoro, in particolare dalle operazioni commerciali e manifatturiere su larga scala alla solida aviazione generale, supporta in modo significativo 1.800 miliardi di dollari di attività economica complessiva e contribuisce per il 4% al prodotto interno lordo (PIL). Inoltre, con quasi 20.000 strutture di atterraggio totali negli Stati Uniti, tra cui circa 13.000 aeroporti e oltre 6.000 eliporti, il paese dispone di un'ampia rete di infrastrutture per ospitare i voli. Di queste, circa 4.800 sono utilizzate pubblicamente, consentendo ai passeggeri di accedere al trasporto aereo con collegamenti di transito, stimolando così la domanda del mercato dei dispositivi di interfaccia per aeromobili.

Chiave Dispositivo di interfaccia per aeromobili Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

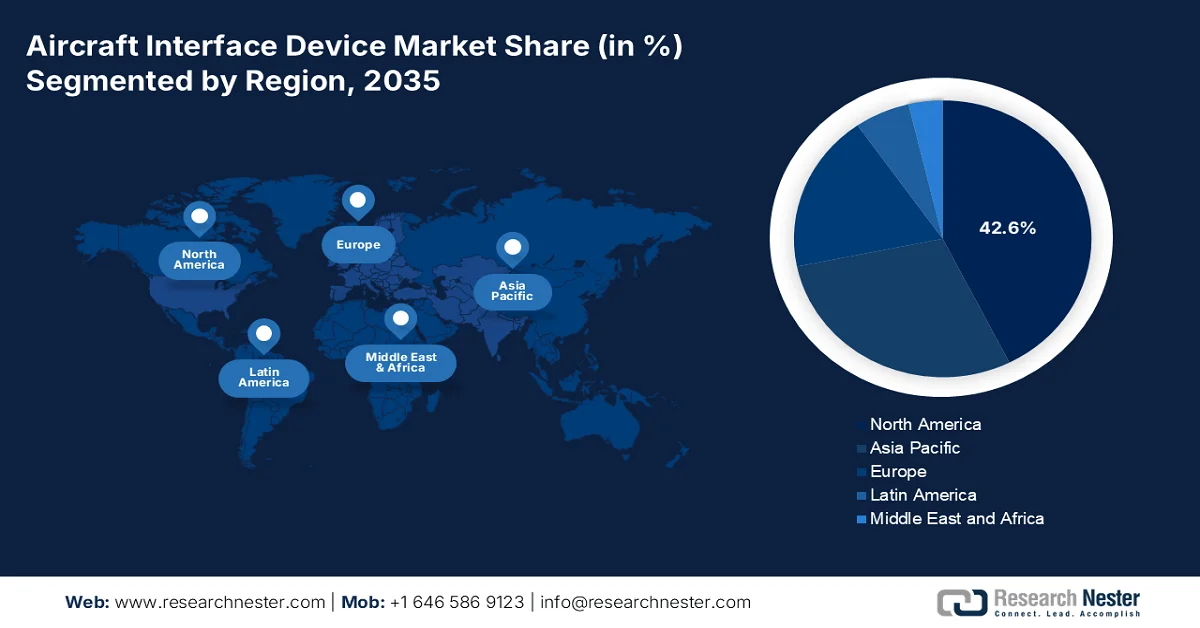

- Si prevede che il mercato nordamericano dei dispositivi di interfaccia per aeromobili raggiungerà una quota del 42,6% entro il 2035, grazie ai progressi tecnologici, agli investimenti normativi e alle iniziative di modernizzazione militare.

- Si prevede che l'Europa registrerà la crescita più rapida nel periodo di previsione fino al 2035, accelerata dalla crescente domanda di soluzioni di connettività avanzate e dai maggiori investimenti nelle tecnologie di nuova generazione per le cabine di pilotaggio.

Approfondimenti sul segmento:

- Si prevede che il segmento dell'aviazione commerciale nel mercato dei dispositivi di interfaccia per aeromobili raggiungerà una quota del 70,8% entro il 2035, grazie al suo ruolo cruciale nel favorire la connettività globale, il turismo e l'espansione del commercio.

- Si prevede che il segmento degli aerei ad ala fissa si assicurerà la seconda quota di mercato più grande entro il 2035, grazie all'ampia flotta globale e alla crescente adozione di soluzioni di interfaccia avanzate per la connettività e l'efficienza operativa.

Principali tendenze di crescita:

- Espansione e modernizzazione della flotta commerciale

- Concentrarsi sui sistemi di gestione del traffico aereo di nuova generazione.

Costi principali:

- Aumento dei costi di sviluppo e lunghi periodi di ammortamento.

- Carenza di manodopera qualificata e divario di competenze tecniche

Attori chiave: Collins Aerospace (RTX) (USA), Teledyne Controls (Teledyne Technologies) (USA), Astronics Corporation (USA), Boeing (USA), Honeywell International Inc. (USA), GE Aerospace (USA), L3Harris Technologies, Inc. (USA), Northrop Grumman Corporation (USA), Lockheed Martin Corporation (USA), Esterline Technologies Corporation (USA), MicroMax Computer Intelligence, Inc. (USA), Navaero Inc. (USA), Thales Group (Francia), Safran SA (Francia), Airbus SE (Paesi Bassi), Elbit Systems Ltd. (Israele), Hindustan Aeronautics Limited (HAL) (India), Arconics (Irlanda), Korea Aerospace Industries (KAI) (Corea del Sud), Mitsubishi Heavy Industries, Ltd. (Giappone), AvionTEq (USA), Trax (USA), Rolls-Royce (Regno Unito), Nextant Aerospace (USA), Shadin Avionics (USA).

Globale Dispositivo di interfaccia per aeromobili Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 311,7 milioni di dollari

- Dimensioni del mercato nel 2026: 354,4 milioni di dollari

- Dimensioni previste del mercato: 989,8 milioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 13,7% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 42,6% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 24 March, 2026

Mercato dei dispositivi di interfaccia per aeromobili: fattori di crescita e sfide

Fattori di crescita

- Espansione e modernizzazione della flotta commerciale: la crescita sostenuta della flotta mondiale di aerei commerciali è uno dei principali fattori trainanti per la crescita del mercato globale dei dispositivi di interfaccia per aeromobili. Secondo le statistiche ufficiali pubblicate dalla Federal Aviation Administration nel 2025, si prevede che il traffico di sistema in passeggeri-miglia paganti (RPM) aumenterà del 2,8% entro la fine del 2045, mentre si prevede che gli RPM nazionali cresceranno del 2,7% all'anno, con un incremento leggermente più rapido degli RPM globali, pari al 2,8% annuo. Inoltre, la flotta di aeromobili a turbina, come gli elicotteri, ha continuato a crescere del 3,6% nel 2022 e del 2,3% nel 2023. Si prevede inoltre che questa flotta contribuirà a un tasso di crescita medio annuo del 2,1%, alimentando così l'esposizione del mercato.

- Focus sui sistemi di gestione del traffico aereo di nuova generazione: l'esistenza di normative che impongono agli aeromobili di essere equipaggiati con sistemi di gestione del traffico aereo di nuova generazione rappresenta un potente motore per il mercato dei dispositivi di interfaccia per aeromobili. Come indicato in un rapporto pubblicato dal Dipartimento dei Trasporti nel maggio 2025, lo stanziamento annuale per il conto "Strutture e attrezzature" (F&E) viene utilizzato per migliorare e mantenere la maggior parte delle strutture di controllo del traffico aereo della Federal Aviation Administration (FAA) e rimane sostanzialmente invariato a circa 3 miliardi di dollari all'anno. Tuttavia, questo finanziamento stagnante ha causato una perdita di potere d'acquisto di quasi 1 miliardo di dollari per l'ente amministrativo, a causa dell'inflazione, stimolando così la crescita e lo sviluppo del mercato dei dispositivi di interfaccia per aeromobili.

- Aumento della manutenzione predittiva: la transizione del settore aeronautico dalla manutenzione programmata alla manutenzione predittiva sta accelerando l'adozione dei dispositivi di interfaccia per aeromobili (IID) in diversi segmenti. Attualmente, le compagnie aeree hanno constatato che gli interventi di manutenzione non programmati rappresentano un onere finanziario e operativo significativo, insieme ai ritardi dovuti a problemi ai motori, che costano ingenti somme al settore ogni anno. Inoltre, il settore funge da infrastruttura di trasmissione e acquisizione dati per i sistemi di monitoraggio dello stato di salute, raccogliendo dati in tempo reale da motori, sistemi e cellule e garantendone la trasmissione a piattaforme di analisi all'avanguardia. Infine, l'integrazione di analisi innovative, apprendimento automatico e intelligenza artificiale ha migliorato la capacità di rilevare anomalie, favorendo così l'espansione del mercato in diverse regioni.

Sfide

- Costi di sviluppo elevati e lunghi tempi di ammortamento: il mercato dei dispositivi di interfaccia per aeromobili è caratterizzato da costi di ricerca, sviluppo e certificazione eccezionalmente elevati, unitamente a tempi di realizzazione dei ricavi prolungati, che creano significativi ostacoli finanziari per gli operatori del mercato. Inoltre, lo sviluppo di un dispositivo di interfaccia certificabile richiede investimenti in personale ingegneristico specializzato, conformità agli standard di garanzia della progettazione DO-178C e DO-254, investimenti in test di qualificazione ambientale e la gestione di processi di certificazione pluriennali con le autorità aeronautiche. Per una singola famiglia di prodotti, i costi di sviluppo possono variare da decine a centinaia di milioni di dollari, con la generazione di ricavi che inizia solo dopo l'ottenimento della certificazione, spesso da quattro a sei anni dopo l'investimento iniziale.

- Carenza di manodopera qualificata e divario di competenze tecniche: il mercato dei dispositivi di interfaccia per aeromobili si trova ad affrontare una sfida crescente nel reclutamento e nella fidelizzazione di talenti ingegneristici specializzati, capaci di muoversi con disinvoltura all'intersezione tra certificazione aerospaziale, architettura avionica, ingegneria del software e sicurezza informatica. La forza lavoro necessaria per progettare, certificare e supportare questi sistemi deve possedere una profonda competenza nei sistemi embedded in tempo reale, nello sviluppo di software critico per la sicurezza, nei protocolli di comunicazione aerospaziale e nei quadri normativi di conformità, una combinazione di competenze sempre più rara a causa del pensionamento dei professionisti esperti e della focalizzazione dei programmi accademici su settori tecnologici non aerospaziali.

Dimensioni e previsioni del mercato dei dispositivi di interfaccia per aeromobili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

13,7% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

311,7 milioni di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

989,8 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi di interfaccia per aeromobili:

Analisi del segmento applicativo

Si prevede che il segmento dell'aviazione commerciale nel mercato dei dispositivi di interfaccia per aeromobili raggiungerà la quota maggiore, pari al 70,8%, entro la fine del 2035. La crescita di questo segmento è fortemente trainata dalla sua importanza per alimentare la crescita economica globale, che supporta diverse opportunità di crescita occupazionale e di fatturato e funge da catalizzatore primario per la connettività globale, il turismo e il commercio. Secondo un rapporto pubblicato dal World Economic Forum nel marzo 2025, gli aeroporti svolgono un ruolo cruciale nell'intero settore dell'aviazione, che impiega direttamente 11,6 milioni di persone a livello globale. Inoltre, più di 100 Stati membri hanno adottato in modo significativo il Quadro globale dell'ICAO per i carburanti per l'aviazione a basse emissioni di carbonio, i carburanti per l'aviazione sostenibili e altre energie più pulite, con l'obiettivo di ridurre le emissioni di anidride carbonica nell'aviazione globale del 5% entro la fine del 2030 rispetto a un utilizzo di energia pulita pari a zero, stimolando così la crescita del segmento.

Analisi del segmento per tipologia di aeromobile

Nel periodo di previsione, il segmento degli aeromobili ad ala fissa, parte della tipologia di aeromobile, dovrebbe detenere la seconda quota di mercato più elevata nel settore dei dispositivi di interfaccia per aeromobili. La crescita di questo segmento è fortemente trainata da una vasta gamma di piattaforme, tra cui aerei di linea commerciali, jet privati, aerei da trasporto militare e piattaforme di sorveglianza per missioni speciali. Inoltre, la posizione di leadership di questo segmento è attribuita all'enorme dimensione della flotta globale di aeromobili ad ala fissa, che comprende decine di migliaia di velivoli che richiedono soluzioni di interfaccia per la modernizzazione della cabina di pilotaggio, la connettività della flotta e la conformità normativa. In particolare, l'aviazione commerciale genera una domanda considerevole, con le compagnie aeree che adottano sempre più dispositivi di interfaccia wireless per consentire l'integrazione con i sistemi elettronici di bordo (EFB), il monitoraggio in tempo reale dello stato di salute degli aeromobili e funzionalità di manutenzione predittiva che riducono le interruzioni operative e ottimizzano l'efficienza del carburante.

Analisi del segmento della piattaforma

Si prevede che il sottosegmento degli aeromobili commerciali, che fa parte del segmento delle piattaforme, rappresenterà la terza quota di mercato più elevata nel settore dei dispositivi di interfaccia per aeromobili entro la fine del periodo previsto. Lo sviluppo di questo sottosegmento è fortemente trainato dalla necessità di crescita economica globale, che a sua volta supporta la creazione di posti di lavoro e il trasporto di passeggeri. Secondo un articolo pubblicato dall'Organizzazione IATA nell'agosto 2025, la flotta commerciale globale comprendeva 35.550 aeromobili, di cui 30.300 in servizio attivo e 5.250 in deposito a giugno 2025. Inoltre, questi aeromobili rappresentano 152 serie principali prodotte da 26 costruttori aeronautici a livello globale. Due produttori detengono di fatto l'80% dell'attuale flotta attiva e i primi cinque rappresentano quasi il 95% del totale degli aeromobili in servizio, il che indica una prospettiva ottimistica per la crescita del sottosegmento.

La nostra analisi approfondita del mercato dei dispositivi di interfaccia per aeromobili comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Tipo di golf |

|

Piattaforma |

|

Connettività |

|

Tipo di interfaccia |

|

Utilizzo finale/Adatto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi di interfaccia per aeromobili - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei dispositivi di interfaccia per aeromobili, pari al 42,6%, entro la fine del 2035. La crescita del mercato nella regione è attribuita principalmente ai progressi tecnologici, agli incentivi normativi che favoriscono ingenti investimenti e alla modernizzazione del settore militare. Secondo le stime governative pubblicate dalla NASA nel novembre 2023, negli Stati Uniti sono stati registrati oltre 873.000 sistemi aerei senza pilota (UAS), noti anche come droni. Inoltre, grazie a una serie di applicazioni diverse, come la consegna di prodotti, il soccorso e la ricerca, nonché il monitoraggio agricolo, si prevede un aumento del numero di droni nei prossimi anni. A ciò si aggiunge il fatto che il Sistema Spaziale Aereo Nazionale (NAS) è in fase di evoluzione per rendere il volo più sicuro, prevedibile ed efficiente. Il NAS si estende su oltre 29 milioni di miglia quadrate, includendo aeroporti e aree di atterraggio, infrastrutture di navigazione aerea e spazio aereo, fattori che contribuiscono alla crescita del mercato.

Il mercato dei dispositivi di interfaccia per aeromobili negli Stati Uniti sta crescendo in modo significativo, grazie a una combinazione di modernizzazione della flotta, presenza di un ecosistema aeronautico maturo, obblighi normativi e un quadro regolamentare rigoroso, prontamente applicato dalla Federal Aviation Administration (FAA) per garantire la conformità ai protocolli di comunicazione e sicurezza. Secondo un rapporto pubblicato dalla FAA nel 2024, il Paese conta oltre 5.000 aeroporti pubblici che supportano più di 7.000 aeromobili per il trasporto aereo e 200.000 per l'aviazione generale, effettuando oltre 52 milioni di operazioni aeroportuali. Inoltre, per quanto riguarda l'aviazione civile, nel 2022 le compagnie aeree nazionali hanno trasportato ben 853 milioni di passeggeri, percorrendo oltre 948 miliardi di miglia-passaggio passeggeri. Allo stesso tempo, oltre 32 miliardi di tonnellate-miglia di merci sono transitate attraverso gli aeroporti del Paese, con la produzione di aeromobili commerciali civili che ha generato un fatturato complessivo di 57 miliardi di dollari e le operazioni delle compagnie aeree commerciali che hanno sostenuto una spesa di 363 miliardi di dollari da parte dei visitatori in beni e servizi, alimentando così il mercato.

La presenza di una solida industria aerospaziale, l'aumento degli investimenti nelle tecnologie per aeromobili connessi, la crescente domanda da parte dei settori dell'aviazione militare e commerciale e la collaborazione proattiva con i produttori di apparecchiature originali (OEM) per lo sviluppo di sistemi avionici avanzati sono alcuni dei fattori che contribuiscono a rafforzare il mercato dei dispositivi di interfaccia per aeromobili in Canada . Come riportato in un articolo pubblicato da Innovation, Science, Economic Development Canada nell'agosto 2025, l'industria aerospaziale del Paese ha contribuito generosamente al PIL con 34,2 miliardi di dollari, creando 225.000 posti di lavoro. Del contributo complessivo al PIL, 26,9 miliardi di dollari sono stati destinati alla catena del valore dell'industria aerospaziale, 15,6 miliardi di dollari allo sviluppo complessivo del settore e 11,3 miliardi di dollari ai fornitori nazionali del settore. Inoltre, dei posti di lavoro totali, 174.300 sono impiegati nella catena del valore, 92.500 nell'industria nel suo complesso e 81.800 nei fornitori, favorendo così l'espansione del mercato.

Analisi dell'indice di occupazione diretta nel settore aerospaziale canadese (2019-2024)

Anno | Produzione aerospaziale | Manutenzione, riparazione e revisione (MRO) del settore aerospaziale |

2019 | 60.000 | 32.700 |

2020 | 57.500 | 26.400 |

2021 | 54.400 | 25.600 |

2022 | 56.200 | 29.400 |

2023 | 56.600 | 32.300 |

2024 | 57.700 | 34.800 |

Fonte: Innovazione, Scienza, Sviluppo Economico Canada

Approfondimenti sul mercato europeo

Si prevede che l'Europa si affermerà come la regione a più rapida crescita nel mercato dei dispositivi di interfaccia per aeromobili durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dalla crescente necessità di soluzioni di connettività innovative per piattaforme aeronautiche militari e commerciali, con investimenti attivi nelle tecnologie di interfaccia per la cabina di pilotaggio di nuova generazione. Secondo le statistiche ufficiali pubblicate da Surfeo Europe nel 2026, il settore aeronautico nella regione è in continua crescita, passando da 2,2 miliardi di dollari a 2,6 miliardi di dollari, ovvero del 3,5%, rispetto al 2025, con Airbus che prevede di consegnare 22.000 elicotteri entro la fine del 2036 e 37.400 aeromobili entro 20 anni. Inoltre, un consorzio tra Rolls-Royce, MBDA e Leonardo ha avviato un progetto per la sostituzione dell'Eurofighter Typhoon con un generoso budget di 2,6 miliardi di dollari nel 2025, rendendolo così adatto a dare ulteriore impulso allo sviluppo del mercato.

Il mercato dei dispositivi di interfaccia per aeromobili in Germania sta guadagnando terreno grazie alla presenza di un grande impianto di produzione aerospaziale, una base industriale innovativa, la presenza di fornitori del settore aerospaziale e una fitta rete di produttori di componenti avionici. Secondo le stime governative pubblicate dall'ITA nell'agosto 2025, le esportazioni aerospaziali statunitensi verso il paese nel 2024 ammontavano a 3,3 miliardi di dollari, mentre il surplus commerciale era pari a 1,1 miliardi di dollari, con un aumento del 39% rispetto agli 1,9 miliardi di dollari del 2023. Inoltre, i settori della difesa e dell'aerospazio in Germania sono strettamente integrati con quelli della sicurezza, dando vita a un'industria che si estende su 15 mercati verticali con un fatturato mondiale di 154,5 miliardi di dollari nel 2025. Il traffico aereo passeggeri complessivo nel paese ha raggiunto i 18,6 milioni, con un aumento del 6,8% rispetto all'aprile 2024, stimolando ulteriormente lo sviluppo del mercato dei dispositivi di interfaccia per aeromobili.

Analisi dimensionale del settore aerospaziale e della difesa in Germania (2022-2025)

Ingegneria | 2022 (milioni di dollari USA) | 2023 (milioni di dollari USA) | 2024 (milioni di dollari USA) | 2025 (milioni di dollari USA) |

Produzione localizzata | 41.067 | 49.740 | 56.285 | 61.914 |

Esportazioni totali | 29.979 | 33.326 | 37.711 | 41.482 |

Importazioni totali | 19.712 | 23.875 | 27.017 | 29.719 |

Dimensioni totali del settore | 30.800 | 40.289 | 45.591 | 50.150 |

Importazioni dagli Stati Uniti | 8.349 | 9.481 | 3.323 | 3.655 |

Tasso di cambio EUR-USD | 1,05 | 1.08 | 1,82 | 1.086 |

Fonte: ITA

I significativi investimenti nella modernizzazione dell'aviazione, la crescita adeguata dell'industria aerospaziale, il forte sostegno governativo all'innovazione industriale, la presenza di importanti organizzazioni nel settore della difesa e aerospaziale e l'integrazione proattiva di tecnologie di interfaccia innovative nelle piattaforme aeronautiche militari e commerciali sono alcuni dei trend che stanno favorendo la crescita del mercato dei dispositivi di interfaccia per aeromobili in Italia . Secondo un rapporto pubblicato dall'Organizzazione Internazionale dell'Aviazione Civile (ICAO) nel 2024, il carburante per aviazione sostenibile (SAF) è in grado di ridurre le emissioni di gas serra in media dell'80%, e la disponibilità di SAF sul mercato interno copre meno del 2% della domanda complessiva. Inoltre, si prevede che il SAF nel Paese soddisferà il 70% del settore aeronautico entro la fine del 2050, il che rappresenta un'enorme opportunità di crescita per il mercato.

Analisi di mercato della regione Asia-Pacifico

Si prevede che il mercato dei dispositivi di interfaccia per aeromobili nella regione Asia-Pacifico registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è trainata principalmente dalla rapida espansione della flotta, dall'aumento del traffico passeggeri aereo, dai consistenti investimenti nella modernizzazione delle infrastrutture aeronautiche e dalle iniziative governative a sostegno dell'espansione sia del settore aeronautico che di quello commerciale, nonché dai programmi di modernizzazione della difesa. Secondo le statistiche ufficiali pubblicate dall'Organizzazione IATA nel gennaio 2026, la domanda complessiva di passeggeri ha registrato un aumento del 5,7% in termini di passeggeri-chilometro paganti nel novembre 2024. Inoltre, la capacità totale, misurata in posti-chilometro disponibili, è aumentata del 5,4% su base annua, mentre il fattore di carico si è attestato all'83,7%, contribuendo così alla crescita del mercato nell'intera regione.

Il mercato dei dispositivi di interfaccia per aeromobili in Cina sta acquisendo sempre maggiore visibilità, grazie all'espansione del settore dell'aviazione commerciale, alla crescita della flotta e alla politica industriale "Made in China 2025", che di fatto dà priorità alla produzione nazionale di avionica. Come riportato in un articolo pubblicato dall'Ufficio informazioni del Consiglio di Stato nel febbraio 2026, gli aeroporti civili del paese hanno gestito quasi 500.000 passeggeri nel 2025, con un aumento del 4,8% su base annua. Inoltre, il traffico di posta e merci è aumentato del 9%, raggiungendo i 21,8 milioni di tonnellate, mentre gli atterraggi e i decolli degli aeromobili hanno totalizzato quasi 12,4 milioni, con un incremento dello 0,4% rispetto all'anno precedente. Infine, alla fine del 2025, il paese contava 270 aeroporti di trasporto certificati, di cui 266 con voli regolari, alimentando così la crescita del mercato dei dispositivi di interfaccia per aeromobili.

Gli aspetti operativi del programma di connettività regionale includono l'aumento delle rotte aeree, l'espansione della flotta commerciale, la crescita della flotta di aeromobili commerciali e la designazione da parte del governo di sostanze chimiche elettroniche, come i materiali di grado semiconduttore, che rappresentano alcune tendenze che stanno rafforzando il mercato dei dispositivi di interfaccia per aeromobili in India . Come affermato in un articolo pubblicato dal PIB (Public Information Bureau) del governo nell'ottobre 2025, il programma UDAN ha rivoluzionato la connettività regionale, con 15 milioni di passeggeri e 320.000 voli. Inoltre, la visione del governo è di aumentare il numero di aeroporti da 350 a 400 entro la fine del 2047, mentre l'industria aeronautica del paese nel suo complesso sostiene in modo significativo oltre 7,7 milioni di posti di lavoro. Pertanto, con tutti questi sviluppi nel settore aeronautico, il mercato nel paese è in continua evoluzione ed espansione.

Principali attori del mercato dei dispositivi di interfaccia per aeromobili:

- Collins Aerospace (RTX) (USA)

- Teledyne Controls (Teledyne Technologies) (USA)

- Astronics Corporation (USA)

- Boeing (USA)

- Honeywell International Inc. (USA)

- GE Aerospace (USA)

- L3Harris Technologies, Inc. (USA)

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation (USA)

- Esterline Technologies Corporation (USA)

- MicroMax Computer Intelligence, Inc. (USA)

- Navaero Inc. (USA)

- Gruppo Thales (Francia)

- Safran SA (Francia)

- Airbus SE (Paesi Bassi)

- Elbit Systems Ltd. (Israele)

- Hindustan Aeronautics Limited (HAL) (India)

- Arconics (Irlanda)

- Korea Aerospace Industries (KAI) (Corea del Sud)

- Mitsubishi Heavy Industries, Ltd. (Giappone)

- AvionTEq (USA)

- Trax (USA)

- Rolls-Royce (Regno Unito)

- Nextant Aerospace (USA)

- Shadin Avionics (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Collins Aerospace (RTX) è un fornitore leader di sistemi di interfaccia avanzati per aeromobili, che offre soluzioni integrate che collegano l'avionica della cabina di pilotaggio con le moderne operazioni di volo. L'azienda si concentra sullo sviluppo di dispositivi di interfaccia sicuri e altamente affidabili che supportano i requisiti delle missioni sia dell'aviazione commerciale che della difesa.

- Teledyne Controls (Teledyne Technologies) è specializzata in soluzioni di gestione dei dati e di interfaccia per aeromobili, che consentono la connettività in tempo reale tra i sistemi di bordo e le operazioni a terra. Il portafoglio prodotti dell'azienda si concentra su prodotti robusti e certificati, progettati per garantire prestazioni affidabili in ambienti aerospaziali esigenti.

- Astronics Corporation progetta e produce tecnologie di interfaccia avanzate che migliorano l'efficienza della cabina di pilotaggio e la connettività degli aeromobili. L'azienda serve clienti sia nel settore dell'aviazione commerciale che in quello militare, concentrandosi su soluzioni di interfaccia innovative e ad alte prestazioni.

- Boeing integra i dispositivi di interfaccia degli aeromobili nei suoi sistemi avionici e di cabina di pilotaggio, sia per le piattaforme aeronautiche commerciali che per quelle militari. L'azienda sfrutta la sua posizione di produttore di apparecchiature originali (OEM) per sviluppare soluzioni di interfaccia perfettamente integrate che soddisfano rigorosi standard di sicurezza e certificazione.

- Honeywell International Inc. fornisce tecnologie avanzate di interfaccia per aeromobili che consentono una perfetta integrazione dei dati tra cabina di pilotaggio, sistemi di bordo e operazioni a terra. L'azienda si concentra sullo sviluppo di soluzioni scalabili e certificabili a supporto della modernizzazione della flotta e dell'efficienza operativa.

Ecco un elenco dei principali operatori attivi nel mercato globale dei dispositivi di interfaccia per aeromobili:

Il mercato dei dispositivi di interfaccia per aeromobili è altamente consolidato, dominato da colossi aerospaziali statunitensi come Collins Aerospace (RTX), Teledyne Controls e Astronics Corporation, che insieme detengono una quota significativa del fatturato globale. Il panorama competitivo è caratterizzato da una forte attenzione alla connettività wireless e ai sistemi modulari aperti, con i principali attori che si stanno spostando da modelli incentrati sull'hardware a soluzioni dati integrate. Inoltre, le iniziative strategiche si concentrano sullo sviluppo di piattaforme a duplice uso, destinate sia all'aviazione commerciale che a quella militare. A marzo 2024, AvionTEq e Flight Data Systems hanno inoltre siglato una partnership pluriennale per preparare l'Aircraft Electronics Association a riunire tecnici, distributori, leader aziendali e produttori su una piattaforma collaborativa, alimentando così l'industria globale dei dispositivi di interfaccia per aeromobili.

Panorama aziendale del mercato dei dispositivi di interfaccia per aeromobili:

Sviluppi recenti

- Nell'aprile del 2025, Trax e Rolls-Royce hanno lanciato un'interfaccia integrata tra l'applicazione eMRO di Trax e la piattaforma Blue Data Thread di Rolls-Royce. Questa collaborazione rappresenta un importante passo avanti nell'integrazione delle operazioni di manutenzione, riparazione e revisione con l'analisi dei dati in tempo reale, migliorando al contempo l'affidabilità e l'efficienza per le compagnie aeree di tutto il mondo.

- Nel novembre 2024, Nextant Aerospace ha ottenuto la certificazione FAA per il kit di connettività di volo Starlink per Bombardier Global 5.000/5.500, che può essere facilmente installato tramite i rivenditori autorizzati Starlink per ampliare rapidamente il portafoglio di certificazioni approvate per i più diffusi business jet di grandi dimensioni, come i modelli Bombardier Global 7500, Global 6500/6000, Global Express, Global Express XRS, Gulfstream G650, G550, G450 e GIV.

- Nel febbraio 2024, Shadin Avionics ha presentato la nuova versione della serie DARALT di convertitori per altimetri radar, che consente di installare nuovi altimetri radar su diversi tipi di velivoli ad ala fissa e rotante.

- Report ID: 8463

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.