Prospettive di mercato degli interni delle cabine degli aeromobili:

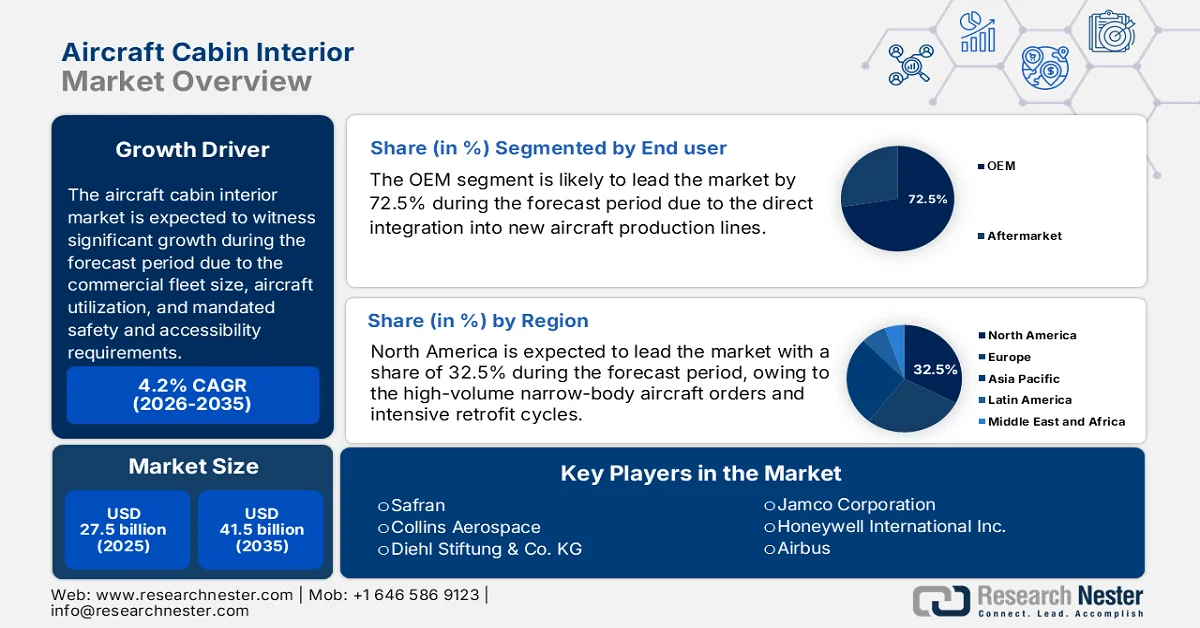

Il mercato degli interni delle cabine degli aeromobili è stato stimato in 27,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 41,5 miliardi di dollari entro la fine del 2035, con un CAGR del 4,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli interni delle cabine degli aeromobili è stimato in 28,6 miliardi di dollari.

Il mercato globale degli interni delle cabine degli aeromobili è strutturalmente legato alle dimensioni della flotta commerciale, all'utilizzo degli aeromobili e ai requisiti di sicurezza e accessibilità stabiliti dalle autorità aeronautiche. Secondo i dati IATA di agosto 2025, la flotta commerciale globale supera i 35.550 aeromobili, di cui 30.300 unità attive. Inoltre, gli aeromobili a fusoliera stretta rappresentano oltre il 60% delle consegne totali, grazie all'espansione delle rotte a breve e medio raggio. Oltre ai dati del Bureau of Transportation Statistics, a marzo 2023, gli Stati Uniti hanno trasportato quasi 853 milioni di passeggeri nel 2022, superando i livelli pre-pandemici, il che ha stimolato la riattivazione degli aeromobili e il rinvio degli interventi di retrofit degli interni nelle flotte esistenti. Inoltre, questo ciclo di riattivazione e ristrutturazione sta determinando una domanda significativa di prodotti per interni di cabina nel segmento di mercato della manutenzione, riparazione e revisione (MRO).

Inoltre, il rapporto IATA di giugno 2025 indica che in India i livelli di traffico aereo superano del 10,9%, rafforzando la pressione di utilizzo sostenuta su sedili, illuminazione, servizi igienici, cucine e attrezzature di bordo. I requisiti normativi relativi a infiammabilità, resistenza agli urti e accessibilità continuano a guidare i cicli di sostituzione standardizzati e gli aggiornamenti orientati alla conformità, a supporto della ricorrente domanda B2B da parte di compagnie aeree, società di leasing e fornitori di manutenzione, riparazione e revisione. Inoltre, le compagnie aeree statunitensi hanno speso miliardi per aeromobili e componenti correlati, una categoria che include i retrofit degli interni durante i controlli di manutenzione intensiva. Inoltre, i canoni di leasing degli aeromobili stanno estendendo il mercato aftermarket degli interni. Nel complesso, il mercato si sta espandendo con la crescita della flotta, la manutenzione del ciclo di vita e la conformità normativa.

Crescita del traffico aereo in India (2021-2024)

Anno | Percentuale |

2021 | 28 |

2022 | 66 |

2023 | 18 |

2024 | 10 |

Fonte: IATA giugno 2025

Chiave Interno della cabina dell'aereo Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

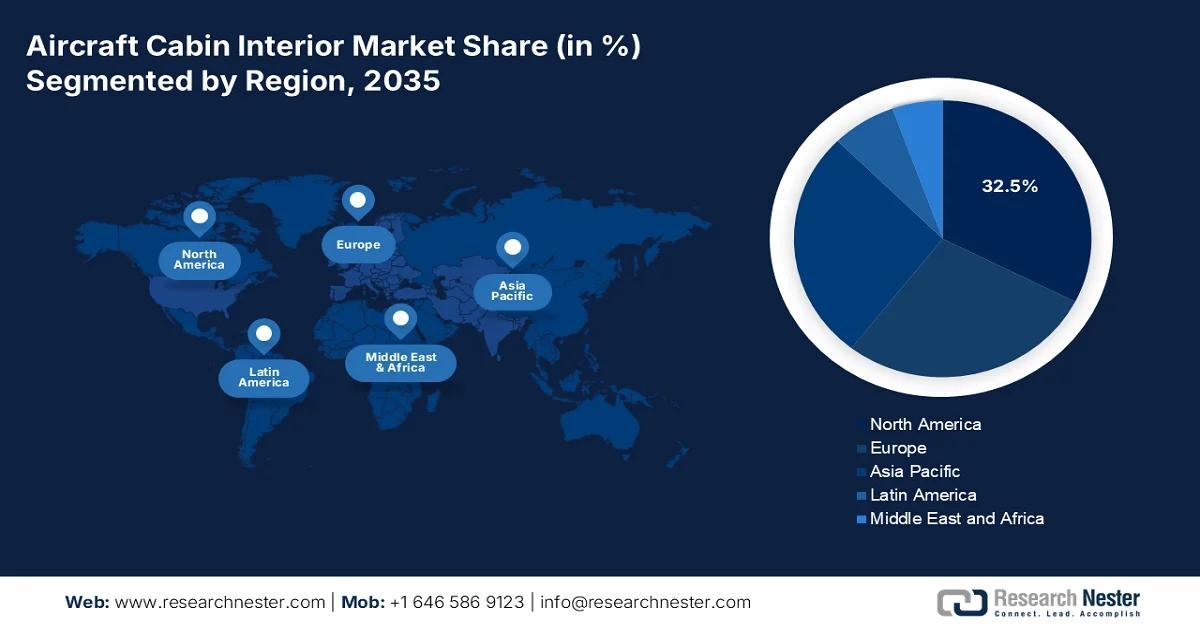

- Si prevede che entro il 2035 il Nord America deterrà una quota di fatturato del 32,5% nel mercato degli interni delle cabine degli aerei, sostenuta dalla domanda di aeromobili a fusoliera stretta su larga scala e da programmi di ammodernamento ricorrenti, rafforzati da cicli di sostituzione della flotta e strategie di miglioramento delle cabine premium.

- Si prevede che l'area Asia-Pacifico si espanderà a un CAGR del 6,1% nel periodo 2026-2035, sostenuta da un'aggressiva espansione della flotta da parte di vettori low-cost e full-service, amplificata dallo sviluppo delle infrastrutture aeronautiche guidato dal governo e da iniziative di produzione aerospaziale localizzate.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento OEM, nella categoria degli utenti finali, rappresenterà una quota dominante del 72,5% nel mercato degli interni delle cabine degli aeromobili, rafforzata dall'integrazione diretta con le nuove linee di produzione di aeromobili, catalizzata dall'incessante espansione della flotta di aerei a fusoliera stretta e dall'adozione di innovazioni nelle cabine di nuova generazione.

- Si prevede che il sottosegmento di adattamento di linea all'interno della categoria di adattamento manterrà la quota di mercato più ampia entro il 2035, sostenuto da continui tassi di produzione di aeromobili ad alto volume, rafforzati dalla preferenza delle compagnie aeree per soluzioni interne certificate ed economiche installate in fabbrica.

Principali tendenze di crescita:

- Crescita della flotta mondiale di aerei commerciali

- Programma di ripresa delle compagnie aeree e di spesa in conto capitale sostenuto dal governo

Sfide principali:

- Processi di certificazione robusti e costosi

- Costi di sviluppo e intensità di investimento estremi

Attori principali: Safran (Francia), Collins Aerospace (Stati Uniti), Diehl Stiftung & Co. KG (Germania), Jamco Corporation (Giappone), Honeywell International Inc. (Stati Uniti), Airbus (Francia), Boeing (Stati Uniti), GKN Aerospace (Regno Unito), Thales Group (Francia), Recaro Holding (Germania), Zodiac Aerospace (Francia), Panasonic Avionics Corporation (Stati Uniti), STG Aerospace (Regno Unito), Geven SpA (Italia), HAECO (Hong Kong), AIM Altitude (Regno Unito), Thompson Aero Seating (Regno Unito), B/E Aerospace (Stati Uniti) [ora parte di Collins Aerospace], FACC AG (Austria), Aviointeriors SpA (Italia).

Globale Interno della cabina dell'aereo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 27,5 miliardi di USD

- Dimensioni del mercato nel 2026: 28,6 miliardi di USD

- Dimensioni previste del mercato: 41,5 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 32,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Francia, Giappone

- Paesi emergenti: India, Cina, Giappone, Corea del Sud, Brasile

Last updated on : 5 February, 2026

Mercato degli interni delle cabine degli aeromobili: fattori di crescita e sfide

Fattori di crescita

- Crescita della flotta globale di aerei commerciali: le autorità aeronautiche governative prevedono un'espansione sostenuta della flotta, con un conseguente aumento diretto della domanda di interni di cabina nell'ambito dei programmi di adattamento e retrofit di linea. Secondo il rapporto ARSA 2022-2032, si prevede che la flotta globale di aerei commerciali supererà i 28.000 velivoli, trainata principalmente dagli aerei a fusoliera stretta utilizzati sulle rotte a corto e medio raggio. Questi velivoli richiedono sostituzioni degli interni ad alta frequenza a causa dei cicli di utilizzo più rapidi. Inoltre, l'utilizzo degli aerei delle compagnie aeree statunitensi è in costante aumento, con conseguente aumento dell'usura di sedili, pannelli e servizi igienici. Ciò si traduce inoltre in cicli di approvvigionamento prevedibili a lungo termine per componenti interni certificati, principalmente per società di leasing e MRO che gestiscono asset obsoleti. Infine, le severe normative in materia di sicurezza, ignifugazione e riduzione del peso imposte dalle autorità aeronautiche globali stanno stimolando l'adozione di materiali compositi avanzati e materiali per interni leggeri, incrementando ulteriormente la domanda di ricambi sul mercato.

Riepilogo della flotta di navi a fusoliera stretta

Regione | Flotta |

Africa | 430 |

Medio Oriente | 505 |

Asia-Pacifico | 1.690 |

America del Nord | 4.062 |

Europa | 3.931 |

Fonte: rapporto ARSA 2022-2032

- Programma di ripresa e spesa in conto capitale per le compagnie aeree sostenuto dal governo: i programmi di ripresa post-pandemia finanziati o sostenuti dai governi hanno rilanciato la spesa in conto capitale delle compagnie aeree. Secondo il rapporto del Dipartimento dei Trasporti degli Stati Uniti del settembre 2023, quasi 14,8 milioni di dollari sono stati stanziati per il programma di sviluppo del servizio aereo, stabilizzando i bilanci e consentendo la ripresa della manutenzione differita e degli aggiornamenti degli interni. Analogamente, le compagnie aeree sostenute dallo Stato in Medio Oriente e Asia hanno intensificato la modernizzazione delle cabine per ripristinare le loro operazioni internazionali. Mentre i fondi vengono stanziati per tutti i servizi, la liquidità garantita dal governo consente direttamente la riattivazione degli aeromobili, che richiede l'ispezione della cabina, la ristrutturazione e la sostituzione dei componenti. Questi dati stimolano direttamente il mercato e potenziano i controlli di conformità e i cicli di ristrutturazione.

- La crescita del trasporto aereo determina l'intensità di utilizzo: le statistiche governative sul traffico sono direttamente correlate al mercato. Come riportato dall'US Bureau of Transportation Statistics nel maggio 2024, le compagnie aeree statunitensi guadagnano circa 7,8 miliardi di dollari, il che determina la crescita del fatturato, che si traduce in maggiori frequenze di volo e un maggiore utilizzo degli aeromobili, che il BTS collega a una maggiore usura di sedili, pavimenti e attrezzature della cucina, riducendo così i cicli di sostituzione e ristrutturazione degli interni delle cabine nelle flotte nazionali ad alta densità. Inoltre, l'elevato utilizzo degli aeromobili riduce gli intervalli di sostituzione degli interni, principalmente per le flotte a corridoio singolo ad alta densità. Dal punto di vista degli acquisti, le compagnie aeree danno priorità alla durata e al costo del ciclo di vita rispetto alla personalizzazione, rimodellando le proposte di valore dei fornitori.

Sfide

- Processi di certificazione robusti e costosi: entrare nel mercato degli interni di cabina per aeromobili richiede di destreggiarsi tra le rigorose certificazioni delle autorità aeronautiche, che richiedono tempo e denaro. Inoltre, la certificazione di un singolo sedile può costare miliardi e richiedere mesi o anni. I nuovi operatori o le startup presenti sul mercato devono investire massicciamente nei team di conformità e nelle strutture di collaudo prima di generare fatturato. Molte startup hanno dovuto affrontare le complessità della certificazione per il loro concept di jet regionale ibrido-elettrico, inclusi i sistemi di cabina, contribuendo alla sua sospensione delle attività nonostante il supporto iniziale.

- Costi di sviluppo e intensità di investimento elevati: lo sviluppo di componenti interni leggeri e idonei al volo richiede ingenti investimenti in ricerca e sviluppo e in materiali e processi produttivi avanzati. L'orizzonte temporale del ROI è lungo e rischioso. Sebbene il mercato sia destinato a crescere, i grandi fornitori dovrebbero investire una certa percentuale del loro fatturato in ricerca e sviluppo, il che rappresenta un ostacolo per le aziende più piccole.

Dimensioni e previsioni del mercato degli interni delle cabine degli aeromobili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4,2% |

|

Dimensione del mercato dell'anno base (2025) |

27,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

41,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli interni delle cabine degli aeromobili:

Analisi del segmento di utenti finali

Nel segmento degli utenti finali, l'OEM è leader di mercato e si prepara a raggiungere una quota del 72,5% entro il 2035. Questa posizione dominante è dovuta all'integrazione diretta nelle nuove linee di produzione di aeromobili. L'enorme arretrato di nuovi aeromobili a basso consumo di carburante di Airbus e Boeing garantisce una domanda sostenuta e ingente di interni di cabina da parte degli OEM. Un fattore chiave è la continua espansione della flotta, principalmente di aeromobili a fusoliera stretta, prodotti con pacchetti interni completi. Inoltre, gli OEM si stanno concentrando su design innovativi, tra cui sistemi di intrattenimento di nuova generazione, sedili modulari e tecnologie di cabina intelligenti per soddisfare le aspettative dei clienti. Infine, l'adozione di materiali ecocompatibili e sistemi di efficienza energetica negli interni di cabina sta guidando la spinta verso l'efficienza nei consumi e la sostenibilità. Con l'aumento della domanda globale di viaggi aerei, il segmento OEM rimane un motore fondamentale per la modernizzazione avanzata degli aeromobili e lo sviluppo degli interni.

Analisi del segmento di adattamento

All'interno del segmento Fit, il sottosegmento del Line Fit è leader e si appresta a detenere la quota di mercato più elevata. Questa posizione dominante è direttamente legata alla registrazione dei tassi di produzione e degli ordini inevasi presso le principali cellule, rendendo il Line Fit un flusso di entrate continuo e ad alto volume per i fornitori. Inoltre, le compagnie aeree preferiscono principalmente le installazioni Line Fit per l'efficienza, il rapporto costi-benefici e la garanzia di conformità alle certificazioni. Un fattore statistico fondamentale è il ritmo sostenuto della produzione di nuovi aeromobili. Secondo i dati FAA 2023-2043, la flotta commerciale statunitense attiva ha superato le 6.852 unità nel 2022 e le 10.286 nel 2043. Questi dati supportano direttamente l'elevata domanda di interni Line Fit, parte integrante di ogni nuova cellula. Inoltre, la produzione garantisce la leadership costante del segmento Line Fit.

Analisi del segmento dei materiali

I materiali compositi rappresentano il sottosegmento leader del mercato e sono guidati dall'imperativo del settore di ridurre il peso per migliorare l'efficienza del carburante e raggiungere gli obiettivi ambientali. Il loro rapporto superiore tra resistenza e peso consente di realizzare design innovativi e più leggeri per pannelli, contenitori e sedili, senza compromettere la sicurezza o la durata. L'adozione è in forte espansione grazie ai requisiti di sostenibilità e ai programmi aeronautici di nuova generazione che specificano l'uso di materiali avanzati. Secondo il rapporto FAA di marzo 2024, i materiali compositi consentono la progettazione di parti e strutture per affrontare le sfide legate a resistenza, peso, flessibilità e altro ancora nei materiali tradizionali, semplificando inoltre componenti e strutture avanzate. Questa evoluzione è significativa per il raggiungimento dell'obiettivo del settore aeronautico di emissioni nette di carbonio pari a zero.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Tipo di aeromobile |

|

Adatto |

|

Materiale |

|

Utente finale |

|

Classe di cabina |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli interni delle cabine degli aeromobili - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato degli interni di cabina degli aeromobili del Nord America è dominante e il più grande, e si prevede che deterrà una quota di fatturato regionale del 32,5% entro il 2035. Il predominio regionale è dovuto alla domanda di ordini di aeromobili a fusoliera stretta ad alto volume e a cicli intensivi di retrofit. Il fattore trainante principale è il ciclo di sostituzione delle flotte a corridoio singolo obsolete, abbinato alle strategie delle compagnie aeree volte a massimizzare i ricavi attraverso upgrade di cabine premium e sistemi di miglioramento dell'esperienza dei passeggeri. Inoltre, la tendenza chiave è l'integrazione di connettività avanzata e materiali leggeri e sostenibili per soddisfare gli obiettivi di efficienza operativa. Inoltre, il mercato è sostenuto dalla sostanziale spesa pubblica e della difesa per aeromobili per missioni speciali e modifiche per il trasporto VIP. Infine, i contesti normativi stabiliti dalla FAA garantiscono continui aggiornamenti in termini di sicurezza e accessibilità.

Il mercato statunitense è strettamente legato all'utilizzo della flotta, alla conformità normativa e alla spesa in conto capitale delle compagnie aeree, come confermato dai dati pubblicati dal governo. Secondo i dati di marzo 2025 dell'Ufficio Statistico dei Trasporti degli Stati Uniti, le compagnie aeree statunitensi hanno trasportato oltre 83,3 milioni di passeggeri a dicembre, il che indica una ripresa sostenuta e un maggiore utilizzo degli aeromobili che accelera la domanda di usura e ristrutturazione delle cabine. Inoltre, il rapporto FAA 2024-2044 indica che la flotta di aerei commerciali statunitensi è cresciuta dell'11% nel 2022-2023. Inoltre, si prevede che il numero totale di aeromobili commerciali aumenterà da 7.572 nel 2023 a 10.793 nel 2044, con gli aeromobili a fusoliera stretta che rappresenteranno la maggior parte delle operazioni nazionali, determinando i frequenti cicli di manutenzione degli interni. Nel complesso, nel mercato statunitense si registra un'elevata domanda di componenti interni di cabina certificati.

Il mercato canadese è sostenuto dall'aumento del traffico passeggeri, dall'attività della flotta e dai requisiti di manutenzione regolamentati segnalati dalle agenzie governative. Secondo il rapporto del Governo del Canada di gennaio 2026, le compagnie aeree canadesi hanno trasportato oltre 150,7 milioni di passeggeri nel 2023, riflettendo una forte ripresa e un aumento dell'utilizzo degli aeromobili sulle rotte nazionali e transfrontaliere. Inoltre, il Governo del Canada, nell'ottobre 2025, indica che quasi 1.889 aeroporti, inclusi gli aeroporti del Sistema Aeroportuale Nazionale, gestiscono quasi il 90% di tutti i passeggeri e le merci di linea, intensificando l'utilizzo degli aeromobili e l'usura della cabina. Inoltre, i 34.000 aeromobili civili registrati richiedono ispezioni continue di sicurezza della cabina e conformità dei componenti ai sensi dell'Aeronautics Act. Questi dati garantiscono un'elevata domanda aftermarket di pannelli per sedili e sistemi di cabina, sia tra i principali vettori che tra quelli regionali.

Approfondimenti sul mercato APAC

Il mercato degli interni di cabina degli aeromobili nella regione Asia-Pacifico è quello in più rapida crescita e si prevede che crescerà a un CAGR del 6,1% nel periodo di previsione 2026-2035. Questa posizione dominante è dovuta all'espansione attiva della flotta da parte di vettori low-cost e full-service e ai crescenti investimenti in MRO (manutenzione, riparazione e revisione) negli aeromobili. La domanda principale deriva da ingenti ordini di aeromobili a fusoliera stretta da parte di vettori indiani e cinesi per servire le rotte nazionali e regionali, creando una domanda sostenuta di adeguamento della linea. Inoltre, i principali fattori trainanti includono lo sviluppo delle infrastrutture aeronautiche guidato dal governo, la creazione di cluster di produzione aerospaziale locali e le crescenti aspettative dei passeggeri per una migliore esperienza di volo. Infine, la tendenza fondamentale è la localizzazione della catena di fornitura con OEM globali e l'istituzione di stabilimenti di produzione nella regione per essere più vicini ai clienti chiave e ridurre i costi. Nel complesso, gli investimenti significativi guidano la domanda aftermarket nel mercato.

Il mercato in India è trainato dalla rapida crescita del numero di passeggeri, dall'espansione della flotta e dalla supervisione normativa da parte delle autorità aeronautiche nazionali. Come indicato nei dati del PIB di luglio 2024, gli aeroporti indiani hanno gestito oltre 37,6 crore di passeggeri nel 2024, riflettendo una forte ripresa post-pandemia e un forte aumento dell'utilizzo degli aeromobili sulle rotte nazionali e regionali. Inoltre, il rapporto IBEF di novembre 2024 afferma che la flotta di aeromobili è aumentata di 5 volte negli ultimi 20 anni, rappresentando la maggior parte delle operazioni con aeromobili a fusoliera stretta, con conseguente elevata usura della cabina dovuta all'utilizzo ad alta frequenza su tratte a corto raggio. Nel frattempo, il Paese ha ampliato la distribuzione di aeromobili nelle principali città. Nel complesso, si prevede che il mercato delle cabine aeree in India presenterà elevate opportunità di crescita nella regione.

Il mercato cinese è sostenuto dall'elevato traffico passeggeri e dalla continua espansione della flotta. Secondo il rapporto della Repubblica Popolare Cinese di gennaio 2024, il settore dell'aviazione civile cinese ha gestito oltre 620 milioni di passeggeri nel 2023, riflettendo una forte ripresa e aumentando significativamente l'utilizzo degli aeromobili sulle rotte nazionali e internazionali. Inoltre, i dati di Xinhua di agosto 2024 indicano che la flotta di trasporto commerciale cinese dovrebbe crescere annualmente da 4.345 a 9.740 unità, diventando una delle più grandi flotte regolamentate a livello globale e una fonte costante di domanda di ispezioni e ristrutturazioni delle cabine. Inoltre, l'espansione delle infrastrutture aeroportuali sostenuta dallo Stato aumenta le rotazioni degli aeromobili e i cicli di manutenzione. Pertanto, la Cina sta guidando una domanda B2B continua e stimolando il mercato per un'ulteriore crescita.

Approfondimenti sul mercato europeo

Il mercato degli interni di cabina in Europa è in forte espansione, grazie a una solida base industriale aerospaziale consolidata e ai rigorosi standard normativi EASA. La domanda sta ulteriormente stimolando i tassi di produzione di Airbus in Francia, Spagna, Germania e Regno Unito, insieme a un'ampia base installata di aeromobili sottoposti a retrofit di sicurezza obbligatori e ad aggiornamenti da parte delle compagnie aeree per migliorarne la competitività. Inoltre, i programmi di rinnovo della flotta dei principali vettori tradizionali europei, con la crescita degli operatori low-cost, sostengono sia la domanda di adeguamento che quella di retrofit. Inoltre, il mercato è sostenuto da ingenti investimenti governativi e per la difesa in velivoli da trasporto, sorveglianza e per il trasporto di persone, che richiedono interni specializzati e specifici per la missione. La regionalizzazione della catena di fornitura dei componenti e gli investimenti in capacità di manutenzione, riparazione e revisione digitale stanno plasmando il mercato con un'adeguata espansione e visibilità.

Il mercato in Germania è trainato dall'elevato volume di passeggeri, da un'ampia flotta commerciale e da una rigorosa supervisione normativa allineata agli standard aeronautici dell'UE. Secondo il rapporto di Aviation Direct del febbraio 2025, la Germania ha gestito oltre 2024 milioni di passeggeri, riflettendo una forte ripresa e un crescente utilizzo degli aeromobili sulle rotte a breve e lungo raggio. Inoltre, la crescita sostenuta dei movimenti di volo commerciale aumenta l'usura delle emissioni di carbonio e stimola i cicli di ristrutturazione sulle rotte ad alta frequenza. Inoltre, gli aeromobili commerciali in Germania sono sottoposti a ispezioni di sicurezza della cabina, resistenza al fuoco e accessibilità, che stimolano gli aggiornamenti non discrezionali degli interni. Nel complesso, i dati indicano una forte domanda aftermarket per gli interni delle cabine degli aeromobili.

Il mercato del Regno Unito è sostenuto dall'elevato traffico passeggeri, da una flotta attiva di notevoli dimensioni e da un solido controllo normativo nell'ambito dei quadri normativi aeronautici nazionali e allineati a quelli dell'UE. Secondo il rapporto del Governo del Galles di maggio 2024, gli aeroporti del Regno Unito hanno gestito oltre 272,8 milioni di passeggeri nel 2023, segnando una forte ripresa e un aumento dell'utilizzo degli aeromobili sulle reti nazionali europee a lungo raggio. Inoltre, gli aeromobili commerciali registrati nel Regno Unito sono soggetti a requisiti obbligatori di sicurezza della cabina, resistenza al fuoco e conformità all'accessibilità, che determinano ispezioni interne ricorrenti e cicli di ristrutturazione. Infine, l'elevata concentrazione di traffico presso i principali hub gestisce una quota significativa dei volumi di passeggeri del Regno Unito, riducendo ulteriormente gli intervalli di sostituzione delle cabine e sostenendo la domanda aftermarket.

Principali attori del mercato degli interni delle cabine degli aeromobili:

- Safran (Francia)

- Collins Aerospace (Stati Uniti)

- Diehl Stiftung & Co. KG (Germania)

- Jamco Corporation (Giappone)

- Honeywell International Inc. (Stati Uniti)

- Airbus (Francia)

- Boeing (Stati Uniti)

- GKN Aerospace (Regno Unito)

- Gruppo Thales (Francia)

- Recaro Holding (Germania)

- Zodiac Aerospace (Francia)

- Panasonic Avionics Corporation (Stati Uniti)

- STG Aerospace (Regno Unito)

- Geven SpA (Italia)

- HAECO (Hong Kong)

- AIM Altitude (Regno Unito)

- Thompson Aero Seating (Regno Unito)

- B/E Aerospace (USA) [Ora parte di Collins Aerospace]

- FACC AG (Austria)

- Aviointeriors SpA (Italia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Safran è un attore dominante nel mercato degli interni delle cabine degli aeromobili, principalmente attraverso la sua divisione Safran Seats. Un'iniziativa strategica fondamentale è il suo ingente investimento in materiali compositi leggeri e nella progettazione modulare dei sedili per ridurre il consumo di carburante degli aeromobili e offrire alle compagnie aeree configurazioni di cabina personalizzate. Queste innovazioni si estendono all'integrazione di funzionalità avanzate per il benessere dei passeggeri, migliorando l'esperienza di viaggio. Secondo il bilancio annuale 2024, l'azienda ha realizzato un fatturato di 27.317 milioni di euro.

- Collins Aerospace è un'azienda leader nell'integrazione di sistemi nel mercato degli interni delle cabine aeronautiche, offrendo un portafoglio completo che spazia dai sedili e dai sistemi di cucina alle soluzioni avanzate di illuminazione e ossigeno. La sua strategia principale si concentra sulla creazione di un ecosistema di cabina connesso in cui tutti i sistemi interni condividono dati per migliorare l'efficienza operativa e il comfort dei passeggeri.

- Diehl Stiftung & Co.KG occupa una posizione di rilievo nel mercato degli interni delle cabine degli aeromobili, in quanto specialista in sistemi di illuminazione e gestione dell'aria di alta qualità. Il suo obiettivo strategico è lo sviluppo di soluzioni di illuminazione a LED innovative ed efficienti dal punto di vista energetico, che si adattino ai ritmi circadiani naturali per ridurre il jet lag dei passeggeri. Nel 2024, il fatturato dell'azienda è aumentato a 4.695,8 milioni di euro, con un incremento del 20,9% rispetto all'anno precedente.

- Jamco Corporation è un importante fornitore di primo livello nel mercato degli interni delle cabine degli aeromobili, rinomato per i suoi sistemi di toilette, cucine di bordo e vani portaoggetti. Un'iniziativa strategica fondamentale riguarda lo sviluppo di soluzioni intelligenti e igieniche per le cabine. Ciò include l'integrazione di tecnologie touchless e superfici antimicrobiche nei bagni, nonché la progettazione di cucine di bordo con sensori integrati.

- Honeywell International Inc. è un attore fondamentale nel mercato degli interni delle cabine degli aeromobili, principalmente grazie ai suoi sistemi avanzati di connettività, gestione dell'aria e monitoraggio dello stato di salute. Una mossa strategica fondamentale è lo sviluppo della piattaforma Honeywell Forge per cabine connesse, che aggrega i dati provenienti da migliaia di sensori interni. Questi dati vengono analizzati per ottimizzare la climatizzazione della cabina, prevedere la manutenzione dei componenti e migliorare il comfort dei passeggeri.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale degli interni delle cabine degli aeromobili è altamente competitivo e consolidato, dominato da diversi colossi aerospaziali e da alcuni operatori specializzati in sottosistemi. Gli operatori statunitensi ed europei detengono la quota maggiore del mercato e sono trainati dalla profonda integrazione con OEM come Boeing e Airbus. Le iniziative strategiche sono fortemente focalizzate sui materiali compositi leggeri per la progettazione personalizzata, l'efficienza nei consumi e la modularità per la differenziazione delle compagnie aeree. Inoltre, la crescente enfasi sull'esperienza dei passeggeri ha stimolato gli investimenti in soluzioni avanzate di connettività per l'intrattenimento in volo e di illuminazione a LED. Inoltre, fusioni e acquisizioni e accordi di fornitura a lungo termine sono strategie comuni per espandere il portafoglio prodotti e consolidare la posizione di mercato, mentre gli operatori nell'area APAC competono sempre più sulla base di centri di produzione economicamente vantaggiosi. Inoltre, nel dicembre 2025, AAR ha acquisito Aircraft Reconfig Technologies, espandendo le sue capacità ingegneristiche e di certificazione e creando ulteriori flussi di entrate.

Panorama aziendale del mercato degli interni delle cabine degli aeromobili:

Sviluppi recenti

- Nel gennaio 2026, Air India ha presentato gli interni di cabina personalizzati del suo primo Boeing 787-9 pronto per la produzione in serie. Con la sigla VT-AWA, il nuovo aereo presenta interni di cabina completamente nuovi, progettati appositamente per Air India e installati direttamente sulla linea di produzione di Boeing.

- A dicembre 2025, ACM Aerospace ha annunciato il lancio di senseRest, una rivoluzionaria soluzione per il benessere in volo progettata per le cabine premium delle compagnie aeree. senseRest si basa su un materasso morbido, adatto all'aviazione, che può essere facilmente posizionato sui sedili premium esistenti, offrendo ai passeggeri un comfort maggiore, monitoraggio in tempo reale e feedback personalizzato, senza alcuna modifica alla cabina.

- Ad aprile 2025, Riyadh Air offrirà un'esperienza di viaggio di livello mondiale con un design interno di cabina di grande impatto. Il design combina alta qualità e tecnologie all'avanguardia con sistemi di illuminazione e audio all'avanguardia, tra cui illuminazione integrata nella suite e altoparlanti integrati nei poggiatesta, per le classi Business e Business Elite.

- Report ID: 178

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.