Prospettive di mercato dei dispositivi per la gestione del ritmo cardiaco:

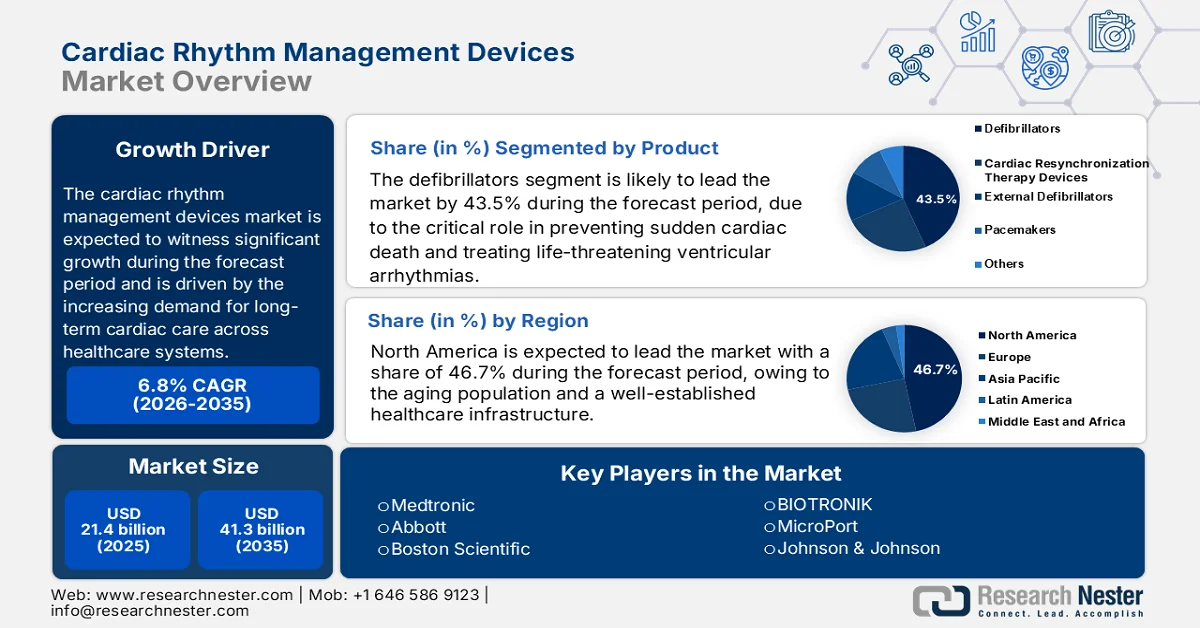

Il mercato dei dispositivi per la gestione del ritmo cardiaco è stato stimato in 22,02 miliardi di dollari nel 2025 e si prevede che raggiungerà i 39,81 miliardi di dollari entro il 2035, registrando un CAGR di circa il 6,1% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei dispositivi per la gestione del ritmo cardiaco è stimato in 23,23 miliardi di dollari.

La necessità di alternative terapeutiche efficaci è aumentata a causa della crescente prevalenza di disturbi cardiovascolari, tra cui fibrillazione atriale, aritmie cardiache e insufficienza cardiaca. La National Library of Medicine ha osservato che tra il 2010 e il 2022 si sono verificati 10.951.403 decessi dovuti a malattie cardiovascolari (malattie cardiache, 16,9% ictus). L'invecchiamento della popolazione, più incline a patologie cardiache, ha contribuito alla crescita del mercato dei dispositivi per la gestione del ritmo cardiaco. Lo sviluppo del mercato è stato inoltre notevolmente favorito dagli sviluppi tecnologici. L'accuratezza e l'efficacia di questi dispositivi sono aumentate grazie ai progressi nella comunicazione wireless, agli algoritmi intelligenti e alla riduzione delle dimensioni dei dispositivi. Anche il trattamento delle anomalie del ritmo cardiaco è stato completamente trasformato dall'avvento dei pacemaker, dei dispositivi per la terapia di resincronizzazione cardiaca (CRT) e dei defibrillatori cardioverter impiantabili (ICD).

Chiave Dispositivi per la gestione del ritmo cardiaco Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

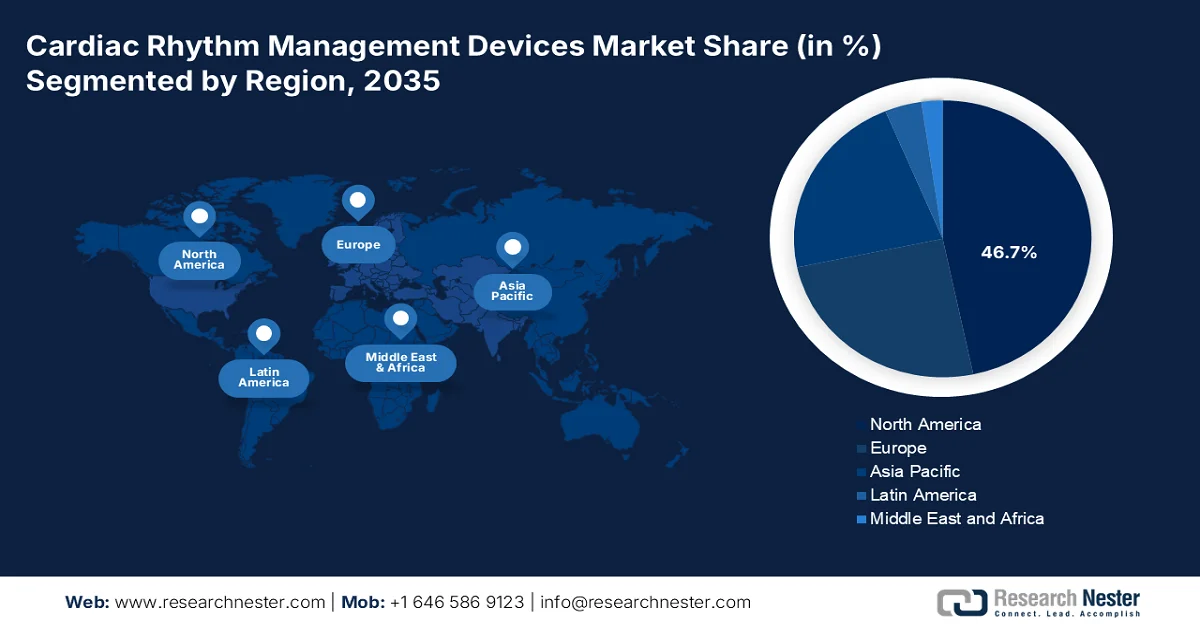

- Il mercato nordamericano dei dispositivi per la gestione del ritmo cardiaco raggiungerà una quota del 36% entro il 2035, trainato da infrastrutture sanitarie ben sviluppate e da un'elevata adozione di dispositivi cardiovascolari avanzati.

- Il mercato dell'Asia-Pacifico registrerà una crescita significativa dal 2026 al 2035, alimentata dall'aumento della spesa sanitaria, dal miglioramento delle strutture sanitarie e dalla crescente consapevolezza delle patologie cardiovascolari.

Approfondimenti sul segmento:

- Si prevede che il segmento dei pacemaker nel mercato dei dispositivi per la gestione del ritmo cardiaco raggiungerà una quota del 38% entro il 2035, trainato dai progressi tecnologici e dalla crescente prevalenza della bradicardia.

- Si prevede che il segmento ospedaliero nel mercato dei dispositivi per la gestione del ritmo cardiaco registrerà una crescita significativa entro il 2035, trainato dalla presenza di strutture cardiologiche all'avanguardia e di specialisti qualificati.

Principali trend di crescita:

- Crescente consapevolezza della salute cardiovascolare

- Crescente adozione di tecnologie indossabili e applicazioni mobili per la salute

Principali sfide:

- Elevati costi di manutenzione

- Carenza di professionisti qualificati

Attori principali: Vitatron Holding B.V., Medtronic, Biotronik, Abbott, ABIOMED, Stryker Corporation, Amiitalia., © BPL Medical Technologies, OSYPKA MEDICAL, MicroPort Scientific Corporation.

Globale Dispositivi per la gestione del ritmo cardiaco Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 22,02 miliardi di USD

- Dimensioni del mercato nel 2026: 23,23 miliardi di USD

- Dimensioni previste del mercato: 39,81 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 36% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Thailandia

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato dei dispositivi per la gestione del ritmo cardiaco:

Fattori di crescita

Crescente consapevolezza della salute cardiovascolare - La crescente consapevolezza pubblica della salute cardiovascolare, dovuta alla copertura mediatica, ai programmi educativi e alle campagne sanitarie, è un fattore determinante nel mercato globale dei dispositivi per la gestione cardiaca. Le persone stanno iniziando a rendersi conto di quanto sia importante sottoporsi a regolari esami cardiaci e intervenire precocemente. Secondo i dati forniti dal CDC, tra il 2008 e il 2014, il tasso corretto di adulti che sapevano di dover chiamare il 118 in caso di infarto è aumentato rispettivamente dal 91,8% al 93,4% nel 2014 e al 94,9% nel 2017.

Grazie a questa maggiore conoscenza, sia le persone che gli operatori sanitari stanno adottando un approccio proattivo alla salute del cuore e implementando dispositivi all'avanguardia per la gestione cardiaca. Ne traggono beneficio la diagnosi precoce, il trattamento e l'espansione del mercato dei dispositivi per la gestione del ritmo cardiaco.Crescente adozione di tecnologie indossabili e applicazioni sanitarie mobili - La proliferazione di tecnologie indossabili, come smartwatch , fitness tracker e applicazioni sanitarie mobili, offre nuove opportunità per il monitoraggio cardiaco continuo e la gestione personalizzata della salute. I dispositivi indossabili dotati di sensori integrati possono monitorare i parametri vitali, la variabilità della frequenza cardiaca e i livelli di attività, fornendo dati preziosi per valutare la salute cardiovascolare e rilevare i primi segni di anomalie cardiache.

Secondo il National Heart, Lung and Blood Institute degli Stati Uniti, un terzo degli americani utilizza dispositivi indossabili per monitorare la salute e il fitness. Oltre l'80% di questi individui condividerebbe i dati dei dispositivi con i propri medici per il monitoraggio della salute.Digitalizzazione e integrazione dei dati sanitari - L'espansione del mercato dei dispositivi per la gestione del ritmo cardiaco offre opportunità per l'integrazione di soluzioni di salute digitale. Monitoraggio continuo e assistenza personalizzata possono essere forniti tramite monitoraggio remoto, telemedicina e analisi dei dati, che possono migliorare l'efficacia della gestione cardiaca.

Il passaggio alla sanità digitale crea opportunità di collaborazione tra aziende tecnologiche e produttori di dispositivi. Come osservato, il software di integrazione dati è stato utilizzato da circa il 45% dei servizi sanitari in tutto il mondo.

Sfide

Elevati costi di manutenzione - Una sfida significativa è rappresentata dall'elevato costo dei dispositivi avanzati per la gestione cardiaca, inclusi l'impianto iniziale e la manutenzione continua. L'accesso a queste tecnologie salvavita, in particolare nelle regioni in cui i bilanci sanitari sono sotto pressione, può essere limitato da problemi di accessibilità economica.

Carenza di professionisti qualificati - Vi è una carenza di operatori sanitari e medici con le competenze necessarie per gestire i dispositivi di monitoraggio cardiaco, inclusi i dispositivi ECG, i nuovi pacemaker cardiaci e i defibrillatori impiantati in pazienti con problemi di aritmia o insufficienza cardiaca congestizia. Questa carenza è diffusa nella maggior parte dei Paesi e probabilmente avrà un impatto sul mercato dei dispositivi per la gestione del ritmo cardiaco.

Dimensioni e previsioni del mercato dei dispositivi per la gestione del ritmo cardiaco:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

22,02 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

39,81 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi per la gestione del ritmo cardiaco:

Analisi del segmento di tipo di prodotto

Il segmento dei pacemaker è destinato a dominare oltre il 38% del mercato dei dispositivi per la gestione del ritmo cardiaco entro il 2035. La crescita del segmento può essere attribuita alla tecnologia ampiamente adottata nel settore. I pacemaker sono una tecnologia ben nota e ampiamente utilizzata. Nel 2022, il segmento dei pacemaker ha generato un fatturato di circa 5 miliardi di dollari. Hanno una lunga storia nel trattamento di una varietà di anomalie del ritmo cardiaco e hanno dimostrato di avere un notevole successo nel migliorare i risultati per i pazienti.

I pacemaker assicurano che il cuore batta a un ritmo regolare e adeguato, fornendo un monitoraggio affidabile e continuo dei segnali elettrici cardiaci. Poiché la bradicardia è sempre più comune, le persone stanno invecchiando e la tecnologia dei pacemaker sta migliorando, la domanda di questi dispositivi è sempre significativa. Ogni anno vengono installati più di 1 milione di pacemaker in tutto il mondo.

Analisi del segmento di utilizzo finale

Si stima che entro il 2035 il segmento ospedaliero rappresenterà la quota di mercato più ampia nei dispositivi per la gestione del ritmo cardiaco . Gli ospedali offrono un'assistenza cardiaca completa, che include assistenza post-operatoria, diagnostica e terapia. Garantiscono un approccio globale alla gestione del paziente, disponendo di reparti e specialisti sanitari dedicati alla gestione del ritmo cardiaco.

Questa categoria vanta strutture all'avanguardia, come unità di terapia intensiva, sale operatorie e laboratori di cateterizzazione cardiaca, tutte dotate degli strumenti necessari per eseguire interventi e procedure cardiache complesse. Gli ospedali attraggono cardiologi ed elettrofisiologi qualificati, specializzati nella diagnosi e nel trattamento delle anomalie del ritmo cardiaco. Questi esperti sono fondamentali per il processo di scelta, impianto e monitoraggio dei dispositivi per il controllo del ritmo cardiaco.

Analisi del segmento applicativo

Si prevede che il segmento delle aritmie acquisirà la quota di mercato maggioritaria. Ciò è dovuto principalmente all'aumento globale della prevalenza di infarti e dei tassi di aritmie ricorrenti causati da condizioni come la sedentarietà. Ad esempio, secondo i Centers for Disease Prevention and Control (CDC), si stima che 12,1 milioni di americani soffriranno di fibrillazione atriale (FA) entro il 2030. Inoltre, la FA è stata indicata come causa di morte in 26.535 dei 183.321 decessi verificatisi nel 2019, secondo i certificati di morte.

La nostra analisi approfondita del mercato dei dispositivi per la gestione del ritmo cardiaco include i seguenti segmenti:

Tipo di prodotto |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei dispositivi per la gestione del ritmo cardiaco:

Approfondimenti sul mercato nordamericano

Si stima che il mercato nordamericano dei dispositivi per la gestione del ritmo cardiaco dominerà oltre il 36% del fatturato entro il 2035. La crescita del mercato nella regione è stimata anche grazie a un'infrastruttura sanitaria ben sviluppata. La disponibilità di personale sanitario altamente qualificato e di strutture diagnostiche e terapeutiche all'avanguardia ha portato a una notevole adozione didispositivi cardiovascolari avanzati nella regione. Gli Stati Uniti sono il più grande mercato mondiale per i pacemaker, rappresentando circa il 50% delle vendite totali. Il predominio del mercato nordamericano è anche attribuito all'esistenza di importanti operatori del settore e ai continui progressi tecnologici.

Secondo le statistiche dei Centers for Disease Prevention and Control (CDC), nel 2020 le malattie cardiache sono state la principale causa di morte negli Stati Uniti , con circa 697.000 decessi. Inoltre, le malattie cardiache rappresentano un pesante onere sanitario nel Paese, con un costo di circa 229 miliardi di dollari all'anno dal 2017 al 2018. Pertanto, si prevede che l'elevato carico di malattia, l'elevata prevalenza e l'elevato tasso di mortalità guideranno la crescita del mercato nella regione.

La crescente incidenza di malattie cardiovascolari, l'elevata frequenza di fattori di rischio per le malattie cardiovascolari (CVD) come diabete, ipertensione e altri, e il crescente utilizzo di procedure mini-invasive sono i principali fattori che spingono l'espansione del mercato in Canada . Le malattie più comuni nel Paese sono quelle cardiovascolari. Ad esempio, secondo i dati pubblicati dalla Heart and Stroke Foundation Canada nel febbraio 2022, 750.000 canadesi soffrono di insufficienza cardiaca e ogni anno vengono segnalati all'organizzazione 100.000 nuovi casi di questa malattia mortale.

Secondo la stessa fonte, un canadese su tre ha sofferto di insufficienza cardiaca, direttamente o tramite un parente stretto o un amico. La domanda di diagnostica cardiovascolare è quindi aumentata dalla crescente prevalenza di disturbi cardiovascolari nel Paese, che si prevede guiderà il mercato dei dispositivi per la gestione del ritmo cardiaco durante il periodo di previsione.

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico registrerà una crescita significativa entro il 2035 e manterrà la seconda posizione grazie alla rapida espansione dell'area, attribuibile all'aumento della spesa sanitaria, al miglioramento delle strutture sanitarie e alla crescente consapevolezza delle patologie cardiovascolari.

La regione Asia-Pacifico, che entro il 2030 rappresenterà oltre il 20% della spesa sanitaria globale, sarà l'area con la crescita più rapida in termini di spesa sanitaria. A causa dell'ampia popolazione di pazienti, della crescente popolazione geriatrica e dell'aumento dei tassi di disturbi del ritmo cardiaco, paesi come Cina, India e Giappone stanno assistendo a una notevole espansione del mercato.

Per incrementare la produzione nazionale di dispositivi medici, nel 2020 il governo cinese ha lanciato la legge sugli appalti basati sul volume (VBP). Secondo l'articolo di gennaio 2022 "Gli appalti basati sul volume stanno scuotendo il mercato dei dispositivi medici di alto valore in Cina", in Cina le forniture mediche di alto valore sono state soggette a VBP, a partire dagli stent coronarici.

contrastare l'aumento dei prezzi delle forniture mediche di alta qualità. Pertanto, si prevede che l'iniziativa del governo cinese offrirà opportunità per il segmento degli stent, alimentando l'espansione del mercato dei dispositivi per la gestione del ritmo cardiaco.

Si stima che le crescenti attività di ricerca e sviluppo, insieme al lancio di nuovi dispositivi e iniziative da parte di varie organizzazioni, favoriranno la crescita del mercato in Corea. Ad esempio, nel febbraio 2021, il Seoul National University Hospital ha impiantato un pacemaker wireless in pazienti affetti da aritmia in Corea, a dimostrazione del potenziale di crescita del segmento nel periodo di previsione.

A marzo 2022, Rampart IC ha firmato un accordo di distribuzione esclusiva con Japan Lifeline (JLL), assicurandosi la distribuzione sul mercato giapponese. Si prevede che questa partnership aumenterà l'adozione di dispositivi cardiovascolari in Giappone, stimolando la crescita del mercato dei dispositivi per la gestione del ritmo cardiaco.

Attori del mercato dei dispositivi per la gestione del ritmo cardiaco:

- Vitatron Holding BV

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Medtronic

- Biotronik

- Abate

- ABIOMED

- Stryker Corporation

- Amiitalia.

- © BPL Medical Technologies

- OSYPKA MEDICAL

- MicroPort Scientific Corporation

Il mercato dei dispositivi per la gestione del ritmo cardiaco è dominato da attori chiave del mercato che stanno guadagnando terreno adottando diverse strategie, tra cui fusioni e acquisizioni.

Sviluppi recenti

- Il sistema PulseSelect Pulsed Field Ablation (PFA) di Medtronic è stato approvato dalla Food and Drug Administration (FDA) statunitense per il trattamento della fibrillazione atriale (FA) parossistica e persistente, secondo quanto annunciato dall'azienda. Dopo il marchio CE (Conformità Europea) ottenuto a novembre, questa è la prima tecnologia PFA ad essere approvata dalla FDA.

- Abbott ha annunciato che la Food and Drug Administration statunitense ha approvato il monitor cardiaco inseribile AssertIQTM, offrendo ai medici una nuova opzione per la valutazione diagnostica e il monitoraggio a lungo termine dei pazienti con battito cardiaco irregolare. Questa autorizzazione si aggiunge al portfolio di dispositivi medici connessi di Abbott, che possono aiutare i medici a gestire e curare meglio i propri pazienti da remoto.

- Report ID: 6044

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.