Prospettive di mercato delle infrastrutture di intelligenza artificiale:

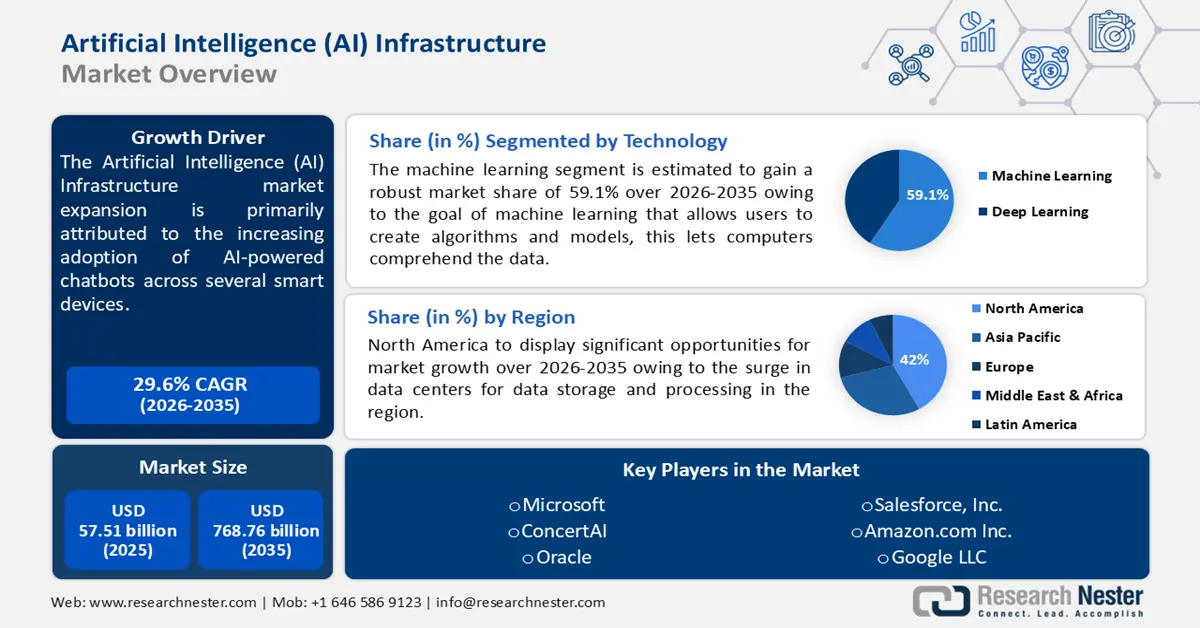

Il mercato delle infrastrutture di intelligenza artificiale ha raggiunto i 57,51 miliardi di dollari nel 2025 e si prevede che raggiungerà i 768,76 miliardi di dollari entro il 2035, registrando un CAGR di circa il 29,6% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore delle infrastrutture di intelligenza artificiale sono stimate in 72,83 miliardi di dollari.

L'espansione del mercato è principalmente attribuibile alla crescente adozione di chatbot basati sull'intelligenza artificiale su diversi dispositivi intelligenti. Nel luglio 2024, Google ha annunciato che Gemini sarà integrato nei dispositivi Samsung come Z Fold6, Galaxy Watch e l'ultimo Galaxy Z Flip6. L'applicazione Gemini è disponibile in circa 200 paesi e in oltre 29 lingue. Inoltre, l'intelligenza artificiale è utile per la gestione dei Big Data, e questo include hardware composto da unità di elaborazione grafica (GPU), unità di elaborazione tensoriale (TPU), chip di intelligenza artificiale specializzati, framework software e strumenti per lo sviluppo e l'implementazione dell'intelligenza artificiale.

I chatbot basati sull'intelligenza artificiale disponibili si adattano a un'ampia gamma di applicazioni. Ad esempio, vengono forniti output dettagliati, coerenti, accurati e simili a quelli umani come risposta, che può essere incorporata interconnettendo diverse applicazioni di lavoro come Google Meet, Fogli, Documenti e Presentazioni, utilizzando chatbot come ChatGPT e Gemini. Ciò avrà un impatto sul chatbot durante il periodo di previsione.

Chiave Infrastruttura di intelligenza artificiale Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

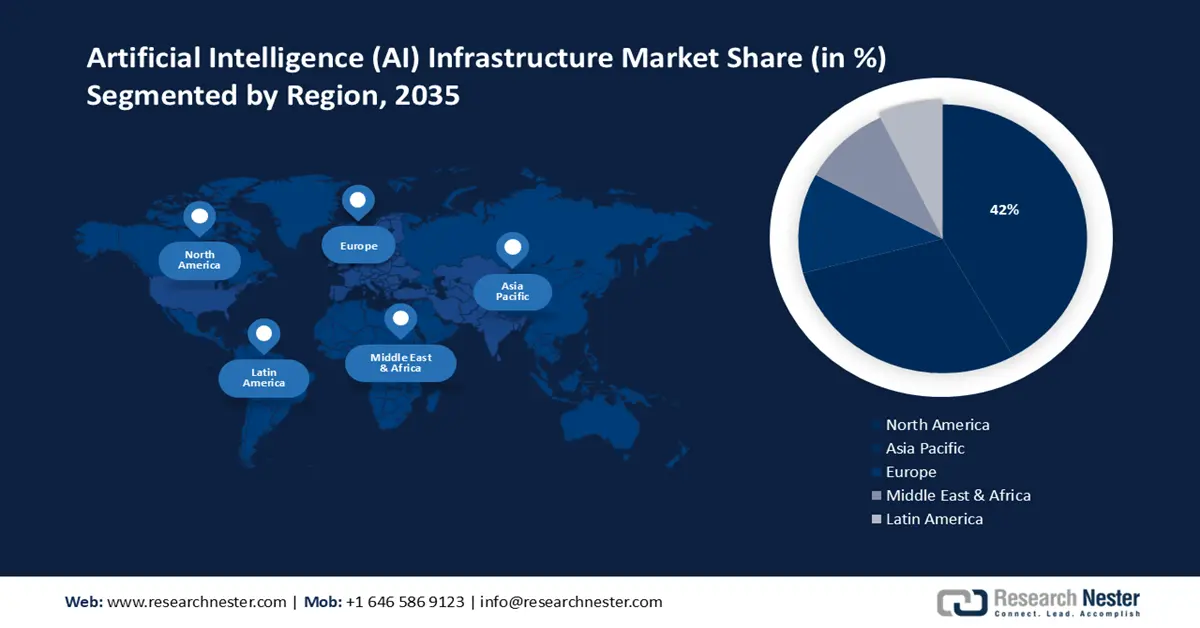

- Il mercato delle infrastrutture di intelligenza artificiale in Nord America rappresenterà una quota del 42% entro il 2035, trainato dall'aumento dei data center per l'archiviazione e l'elaborazione.

- Il mercato dell'Asia-Pacifico registrerà il CAGR più elevato nel periodo 2026-2035, trainato dalla crescente digitalizzazione in vari settori come quello bancario, delle telecomunicazioni, della sanità e dell'automotive.

Approfondimenti sul segmento:

- Si prevede che il segmento del machine learning nel mercato delle infrastrutture di intelligenza artificiale detenga una quota significativa entro il 2035, rafforzato dalla capacità del machine learning di creare algoritmi per la comprensione e la previsione dei dati senza programmazione.

- Si prevede che il segmento hardware nel mercato delle infrastrutture di intelligenza artificiale raggiungerà una crescita sostanziale entro il 2035, trainato dalla capacità dell'hardware di supportare l'elaborazione parallela, accelerando le attività di addestramento e elaborazione dei modelli di intelligenza artificiale.

Principali trend di crescita:

- Enormi investimenti in chip ad alta intensità di elaborazione

- Facilità di gestione di elevate esigenze di elaborazione

Principali sfide:

- Minaccia di alternative

- Problemi di sicurezza e privacy

Attori principali: Alibaba, NVIDIA, AIBrain, IBM, Microsoft, ConcertAI, Oracle, Salesforce, Inc., Amazon.com Inc., Google LLC.

Globale Infrastruttura di intelligenza artificiale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 57,51 miliardi di USD

- Dimensioni del mercato nel 2026: 72,83 miliardi di USD

- Dimensioni previste del mercato: 768,76 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 29,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato delle infrastrutture di intelligenza artificiale:

Fattori di crescita

Investimenti enormi in chip ad alta intensità di elaborazione: il fatturato del mercato delle infrastrutture di intelligenza artificiale sta crescendo rapidamente, poiché i produttori di GPU e CPU come Qualcomm, AMD, NVIDIA e Intel hanno aumentato i loro investimenti nello sviluppo di chip compatibili con soluzioni di intelligenza artificiale. Ad esempio, nell'aprile 2024, Google ha annunciato un investimento di 75 milioni di dollari per fornire competenze di intelligenza artificiale a oltre 1 milione di americani che lavorano nei settori dell'istruzione e del non-profit. Inoltre, la quota di fatturato è trainata anche dallo sviluppo di circuiti integrati specifici per applicazione (ASIC) e FPGA (Field-Programmable Gate Array).

Facilità di gestione di elevate esigenze di calcolo: l'infrastruttura integrata con l'intelligenza artificiale offre maggiore scalabilità e flessibilità, poiché è basata sul cloud e non on-premise. La visibilità avanzata che offre consente di raggruppare facilmente TPU, GPU e CPU, contribuendo ad aumentare le risorse. Inoltre, l'adozione di sistemi di intelligenza artificiale in tempo reale e Internet of Things (IoT) è diffusa grazie alla loro convenienza, alle dimensioni compatte e all'efficienza energetica. Strumenti di intelligenza artificiale come Google Kubernetes Engine (GKE) consentono opzioni di controllo, produzione e monitoraggio in tempo reale che contribuiscono a ridurre i tempi di inattività, ottimizzare l'efficienza produttiva e migliorare la produttività complessiva.

Inoltre, per soddisfare la domanda di chip a lungo termine, la Global Semiconductor Industry Association ha continuato a effettuare ingenti investimenti. Nel 2022 ha investito circa 166 miliardi di dollari nella produzione e nella ricerca e sviluppo di chip per l'industria automobilistica, elettronica e altri settori.

Sfide

Minaccia delle alternative: infrastrutture IT come le CPU tradizionali sono facilmente reperibili a un prezzo accessibile, poiché funzionano su data center, software e desktop on-premise. Inoltre, è necessario ricorrere a soluzioni di outsourcing per il riutilizzo del software esistente, al fine di garantire una maggiore efficienza e soddisfare le esigenze delle infrastrutture di intelligenza artificiale. Ciò rende difficile migliorare le competenze degli operatori, soprattutto nella scienza dei dati, poiché potrebbe limitarne la portata, l'applicazione e la longevità.

Problemi di sicurezza e privacy: i fornitori di infrastrutture di intelligenza artificiale devono garantire che le loro offerte rispettino i quadri normativi, che spesso includono requisiti per la crittografia dei dati, il consenso dell'utente e i diritti di cancellazione. I meccanismi di controllo degli accessi efficaci sono costosi, ma possono garantire che solo gli utenti autorizzati possano accedere a dati sensibili e modelli di intelligenza artificiale. Ciò include il controllo degli accessi basato sui ruoli (RBAC), l'autenticazione a più fattori (MFA) e audit regolari delle autorizzazioni degli utenti, ostacolando così la crescita del mercato.

Dimensioni e previsioni del mercato delle infrastrutture di intelligenza artificiale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

29,6% |

|

Dimensione del mercato dell'anno base (2025) |

57,51 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

768,76 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle infrastrutture di intelligenza artificiale:

Analisi del segmento tecnologico

Il segmento del machine learning nel mercato delle infrastrutture di intelligenza artificiale è destinato a conquistare una quota del 59,1% nei prossimi anni. La crescita di questo segmento è rafforzata dall'obiettivo del machine learning (ML), che consente agli utenti di creare algoritmi e modelli. Grazie a ciò, i computer comprendono i dati per formulare previsioni e giudizi di conseguenza, senza la necessità di essere programmati. La crescita in questo settore darà impulso al machine learning nel prossimo futuro.

Inoltre, le risorse scalabili del cloud computing consentono alle aziende di implementare facilmente modelli di ML senza dover investire in infrastrutture on-premise. Grazie a diversi standard normativi governativi, come l'HIPAA (Health Insurance Portability and Accountability Act) negli Stati Uniti e il GDPR (General Data Protection Regulation) in Europa, le soluzioni di ML vengono adottate per motivi di privacy, sicurezza e protezione dei dati.

Analisi del segmento di offerta

Si prevede che il segmento hardware sarà quello in più rapida crescita, con dimensioni considerevoli durante il periodo di previsione. Questa crescita è favorita dalla capacità di elaborazione parallela, che velocizza diversi processi, come l'addestramento di un'interfaccia per un modello di intelligenza artificiale. Ad esempio, la piattaforma di intelligenza artificiale accelerata da GPU NVIDIA AI funge da base per NVIDIA AI Workbench. Le serie Quadro e Tesla sono specificamente progettate per gestire carichi di lavoro di intelligenza artificiale. Inoltre, a differenza delle strutture hardware fisse delle CPU, le GPU e gli FPGA sono costituiti da una varietà di blocchi logici interconnessi e programmabili che possono essere configurati per eseguire specifiche funzioni hardware.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tecnologia |

|

Offerta |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle infrastrutture di intelligenza artificiale:

Approfondimenti sul mercato nordamericano

Si prevede che l'industria nordamericana rappresenterà la quota maggiore di fatturato, pari al 42%, entro il 2035. La crescita in questa regione è trainata dall'aumento dei data center per l'archiviazione e l'elaborazione. Ad esempio, la Commissione per il Commercio Internazionale degli Stati Uniti ha pubblicato un rapporto a maggio 2021, stimando un aumento del 50% nella creazione di nuovi dati rispetto al 2020, superando 1,2 trilioni di gigabyte di dati prodotti. Di conseguenza, la costruzione di data center registrerà un tasso di crescita enorme nel periodo di previsione.

Negli Stati Uniti , si sta verificando un'enorme spinta nella nascita di startup, che rappresenterà un fattore di crescita per il settore delle infrastrutture di intelligenza artificiale, in quanto richiederà sempre più IoT. Inoltre, il Center for American Progress ha stimato nel 2024 un'influenza sul tasso di crescita di circa il 16% tra il 2019 e il 2023 nel numero di startup e aziende.

La diffusione di vari fornitori di servizi cloud in Canada , come Sync.com, Leonovus ed Eleks, richiederà infrastrutture di intelligenza artificiale per un funzionamento più efficiente. Secondo le statistiche sul cloud computing in Canada del 2024, circa il 92% delle aziende canadesi utilizza una qualche forma di cloud computing. Circa il 29% del budget IT è destinato al cloud computing.

Approfondimenti sul mercato APAC

Anche il mercato delle infrastrutture di intelligenza artificiale nella regione Asia-Pacifico registrerà una crescita significativa durante il periodo di previsione, raggiungendo dimensioni considerevoli e posizionandosi al secondo posto. Questa crescita è trainata dalla crescente digitalizzazione in vari settori come quello bancario, delle telecomunicazioni, della sanità e dell'automotive. A gennaio 2024, l'American Medical Association ha intervistato 1091 medici e circa il 56,0% ha riscontrato un miglioramento della comodità, del coordinamento e della sicurezza dei pazienti dopo l'integrazione dell'intelligenza artificiale nell'assistenza sanitaria.

In Cina , gli investimenti del settore privato e pubblico nelle infrastrutture digitali stanno dando impulso alle infrastrutture di intelligenza artificiale. Il World Economic Forum 2023 ha stimato che entro il 2030 l'economia di Internet in Asia supererà i 1.000 miliardi di dollari, grazie alla base prevista di applicazioni digitali e consumatori. Ciò darà un impulso significativo al mercato delle infrastrutture di intelligenza artificiale.

Si prevede che il Giappone registrerà una forte crescita tecnologica, unita a numerosi progressi e innovazioni nei software di gestione dello storage. Un rapporto pubblicato dall'Organizzazione Intellettuale Mondiale nel 2022 ha concluso che il Giappone si è classificato all'11 ° posto per il suo contributo all'innovazione sia nel 2022 che nel 2021. Il Giappone si colloca inoltre al 12 ° posto tra le prime 48 economie del gruppo ad alto reddito.

Attori del mercato delle infrastrutture di intelligenza artificiale:

- Alibaba

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- NVIDIA

- AIBrain

- IBM

- Microsoft

- ConcertAI

- Oracolo

- Salesforce, Inc.

- Amazon.com Inc.

- Google LLC

Si prevede che l'espansione del mercato delle infrastrutture di intelligenza artificiale crescerà, spinta dalla quota di mercato redditizia di queste aziende. La maggior parte di queste aziende collabora costantemente, stipula accordi, si espande e si unisce a nuove imprese per la crescita di questo settore. Con la crescente presenza di chatbot e gli investimenti in chip ad alta intensità di elaborazione, diverse aziende si stanno adattando alle ultime tendenze e si preparano a diventare i principali attori chiave in questo settore.

Tra i principali attori figurano:

Sviluppi recenti

- Nel marzo 2024, AWS e NVIDIA hanno annunciato una collaborazione per sviluppare la prossima generazione di infrastrutture basate su cloud, con l'obiettivo specifico di creare applicazioni di intelligenza artificiale generativa e addestrare modelli di apprendimento automatico affidabili.

- Nell'ottobre 2023, Alibaba Cloud e Futureverse, un'azienda di contenuti metaverso e intelligenza artificiale, hanno collaborato per portare i servizi di cloud computing sulla piattaforma di intelligenza artificiale Jen Music. Con la creazione del modello di generazione di testo in musica JEN-1, la partnership mira a far progredire la tecnologia di generazione musicale basata sull'intelligenza artificiale.

- Report ID: 6332

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.