Prospettive del mercato della costruzione di data center:

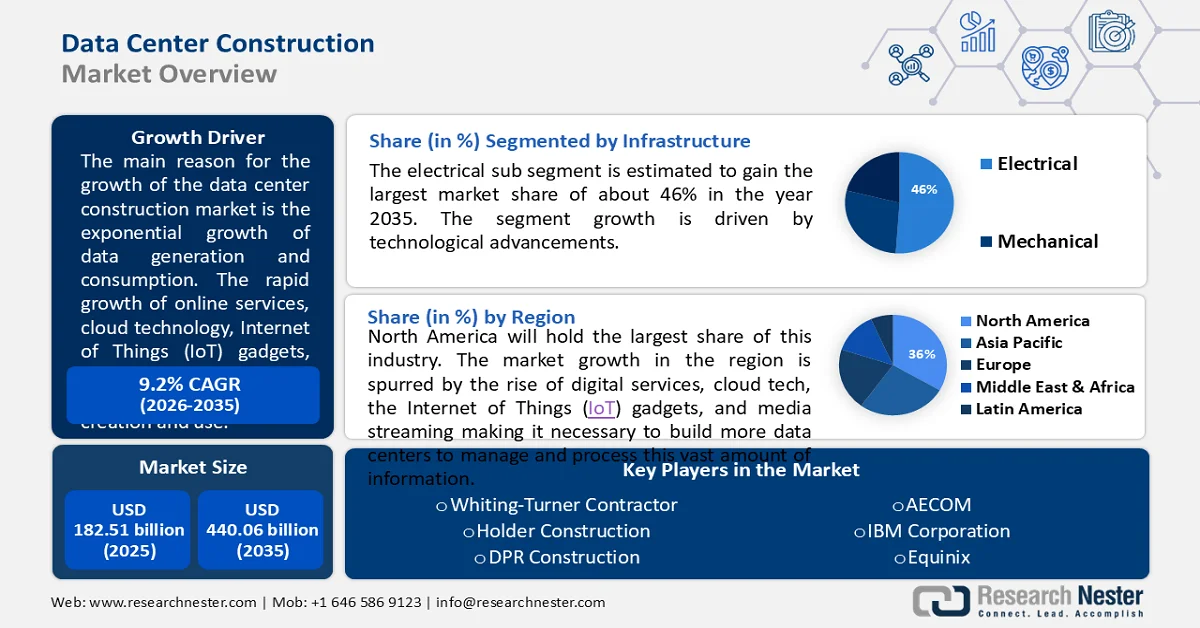

Il mercato della costruzione di data center ha raggiunto i 182,51 miliardi di dollari nel 2025 e si prevede che raggiungerà i 440,06 miliardi di dollari entro il 2035, con una crescita di circa il 9,2% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della costruzione di data center è stimato in 197,62 miliardi di dollari.

La ragione principale della crescita del mercato della costruzione di data center è la crescita esponenziale della generazione e del consumo di dati. La rapida crescita dei servizi online, della tecnologia cloud, dei dispositivi IoT (Internet of Things) e dello streaming ha portato a un aumento della creazione e dell'utilizzo dei dati. Questo, a sua volta, si traduce nella necessità di più data center per gestire ed elaborare tutte queste informazioni. Con il passaggio delle aziende a soluzioni basate sul cloud, aumenta anche la necessità di data center per tenere il passo con la crescente domanda di servizi cloud. Ad esempio, Amazon Web Services (AWS), uno dei principali fornitori di servizi cloud, continua ad ampliare la sua rete globale, aggiungendo nuovi data center per soddisfare la crescente domanda delle sue offerte. I data center offrono spazio al numero sempre crescente di server e computer che guidano la nostra era digitale. Inoltre, implementano solide misure di sicurezza per proteggere le informazioni importanti. Le enormi quantità di dati prodotte richiedono un'elevata potenza di calcolo per l'analisi. I data center offrono la configurazione necessaria per eseguire programmi e app complessi che estraggono informazioni da questi dati.

Chiave Costruzione di data center Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

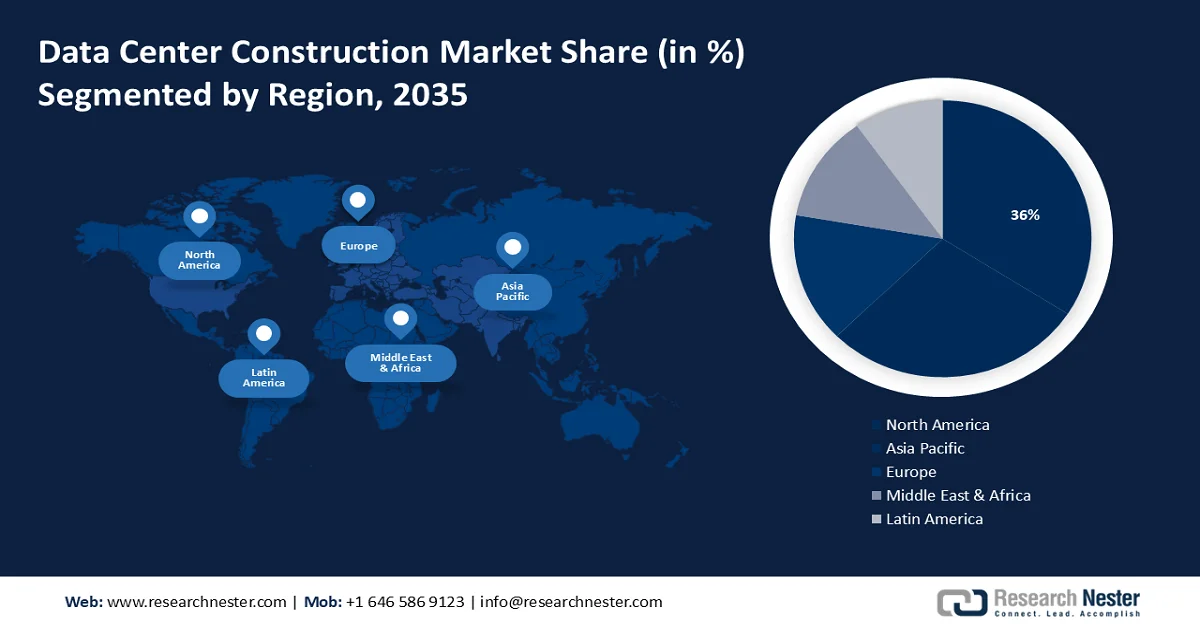

- Entro il 2035, il mercato nordamericano della costruzione di data center deterrà una quota superiore al 36%, trainato dalla crescita dei servizi digitali, dell'IoT, dello streaming multimediale e dalla domanda di soluzioni di rete.

Approfondimenti sul segmento:

- Il segmento Tier III nel mercato della costruzione di data center è destinato a una forte crescita nel periodo 2026-2035, trainato dalle esigenze di elevata disponibilità e da interruzioni minime del servizio.

- Si prevede che il segmento elettrico (infrastrutture) nel mercato della costruzione di data center raggiungerà una quota del 46% entro il 2035, trainato dai progressi nei sistemi di alimentazione ad alta efficienza energetica.

Principali trend di crescita:

- Espansione dei servizi cloud

- IoT e intelligenza artificiale

Principali sfide:

- Energia e raffreddamento

- Scelta e acquisizione del terreno

Attori principali: Whiting-Turner Contracting, Holder Construction, DPR Construction, AECOM, Arup, Jacobs, Cargan, IBM Corporation.

Globale Costruzione di data center Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 182,51 miliardi di USD

- Dimensioni del mercato nel 2026: 197,62 miliardi di USD

- Dimensioni previste del mercato: 440,06 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 36% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Brasile, Messico, Singapore

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato della costruzione di data center:

Fattori di crescita

- Espansione dei servizi cloud - Il passaggio a offerte basate sul cloud, come IaaS, PaaS e SaaS, ha generato un'impennata nella domanda di data center. I provider cloud necessitano di configurazioni solide e scalabili per supportare i propri servizi, il che porta a un aumento della creazione di data center. Il passaggio al cloud computing raggruppa enormi quantità di dati nei data center cloud, richiedendo maggiore storage e potenza di calcolo.

- Edge Computing - L'edge computing, un modello di elaborazione distribuito, porta l'analisi dei dati vicino alla loro origine. Consente una gestione più rapida dei dati e una riduzione dei ritardi, lavorando sui dati localmente, all'edge della rete e non in un data center centrale. Questo è fondamentale per le applicazioni che richiedono risposte in tempo reale, come le auto a guida autonoma o l'automazione industriale. Sebbene i data center edge siano più piccoli di quelli convenzionali, la loro natura distribuita implica che un numero maggiore di questi data center edge computing debba essere costruito in luoghi diversi. L'ascesa dell'edge computing è alimentata dalla necessità di risposte più rapide, latenza ridotta e prestazioni migliori in aree come IoT, intelligenza artificiale e analisi in tempo reale.

- IoT e IA - La crescita dei dispositivi IoT, gadget che raccolgono e condividono dati, sta creando enormi volumi di dati. Questi dispositivi necessitano di una configurazione per l'archiviazione, la gestione e l'analisi dei dati che generano. I data center sono fondamentali per la gestione e l'elaborazione dei dati IoT, in quanto forniscono la potenza di calcolo, lo spazio di archiviazione e la connettività necessari. L'addestramento dei modelli di IA richiede enormi set di dati e potenti risorse di elaborazione. I data center offrono la configurazione necessaria per queste attività impegnative. Inoltre, l'esecuzione di app di IA all'edge richiede spesso una maggiore capacità dei data center. L'IA prospera grazie ai dati. Con la crescita dell'uso dell'IA in vari settori, la domanda di archiviazione, elaborazione e analisi dei dati aumenterà vertiginosamente, spingendo il mercato della costruzione di data center.

Sfide

- Alimentazione e raffreddamento - I data center richiedono molta energia e generalmente si surriscaldano molto. Gestire la quantità di energia utilizzata, assicurarsi che ci sia sempre energia sufficiente e trovare il modo di raffreddare i server sono questioni chiave nella costruzione di data center.

- Scelta e acquisizione del terreno - Anche la scelta della posizione giusta per i data center e l'acquisizione del terreno possono essere molto impegnative. Fattori come la vicinanza a fonti di energia e raffreddamento, la vicinanza a connessioni Internet e il rispetto delle normative locali sono fattori determinanti nella scelta del luogo in cui costruire i data center.

Dimensioni e previsioni del mercato della costruzione di data center:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9,2% |

|

Dimensione del mercato dell'anno base (2025) |

182,51 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

440,06 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della costruzione di data center:

Analisi del segmento infrastrutturale

Si prevede che il sottosegmento elettrico deterrà una quota di mercato superiore al 46% nella costruzione di data center entro la fine del 2035. La crescita del segmento è trainata dai progressi tecnologici. I progressi nei sistemi elettrici e meccanici, come le unità UPS a risparmio energetico, i moderni metodi di raffreddamento e i sistemi HVAC intelligenti, stanno trainando la crescita di entrambi i sottosegmenti delle infrastrutture elettriche e meccaniche.

Il sottosegmento delle infrastrutture meccaniche comprende meccanismi di raffreddamento, rack e altri componenti correlati. I meccanismi di raffreddamento sono fondamentali per mantenere temperature ideali all'interno dei data center. La crescita del segmento delle infrastrutture meccaniche è dovuta alle dimensioni e alla complessità crescenti dei data center. Un raffreddamento efficace è essenziale per evitare il surriscaldamento e garantire il corretto funzionamento delle apparecchiature del data center.

Analisi del segmento di tipo di data center

Entro la fine del 2035, il segmento dei data center di livello III dovrebbe conquistare circa il 51% della quota di mercato nella costruzione di data center. La crescita di questo segmento è dovuta al fatto che i data center di livello III offrono un servizio più affidabile rispetto ai livelli I e II. Hanno percorsi di distribuzione diversificati per i sistemi di alimentazione e raffreddamento, garantendo una manutenzione efficiente senza interruzioni del servizio. Questi data center possono offrire un uptime di circa il 99,982%, che si traduce in circa 1,6 ore di downtime all'anno. I data center di livello III sono perfetti per le aziende che richiedono elevata disponibilità e non possono permettersi interruzioni frequenti o prolungate. I data center di livello III sono progettati per mantenere le applicazioni e le operazioni aziendali critiche in funzione senza intoppi. I data center di livello IV puntano a un'affidabilità ancora maggiore, puntando a un uptime di circa il 99,995%. Ciò significa che in genere subiscono meno di 0,4 ore di downtime all'anno.

Analisi dei segmenti di dimensione dell'organizzazione

Nel mercato della costruzione di data center, si stima che il segmento delle grandi organizzazioni acquisirà una quota di fatturato superiore al 42% entro il 2035. La crescita dei data center di grandi organizzazioni deriva dalla necessità di gestire e archiviare grandi quantità di dati, dalla diffusione dei servizi cloud e dall'espansione di settori come IT, telecomunicazioni e sanità. Questi centri consentono la gestione di enormi set di dati, supportano tecnologie all'avanguardia come intelligenza artificiale e apprendimento automatico e forniscono solide basi per le attività chiave di organizzazioni di tutte le dimensioni. D'altro canto, l'aumento dei data center di medie dimensioni è dovuto al maggiore utilizzo di tecnologie digitali, alla necessità di una gestione intelligente dei dati e alla domanda di configurazioni IT affidabili. Questi centri offrono alle organizzazioni la possibilità di espandere le proprie attività mantenendo i dati sicuri e di facile accesso. Questi fattori guidano la domanda di costruzione di data center a livello globale.

La nostra analisi approfondita del mercato della costruzione di data center include i seguenti segmenti:

Infrastruttura |

|

Tipo di centro dati |

|

Dimensione dell'organizzazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della costruzione di data center:

Approfondimenti sul mercato nordamericano

È probabile che l'industria nordamericana deterrà la quota di fatturato maggiore, pari al 36%, entro il 2035. La crescita del mercato nella regione è stimolata dall'ascesa dei servizi digitali, della tecnologia cloud, dei gadget dell'Internet of Things (IoT) e dello streaming multimediale, rendendo necessaria la costruzione di più data center per gestire ed elaborare questa enorme quantità di informazioni. La domanda di soluzioni di rete e connettività che offrano collegamenti più rapidi e affidabili tra i data center sta inoltre spingendo la costruzione di strutture in grado di supportare infrastrutture solide per queste esigenze.

Si prevede che il mercato della costruzione di data center negli Stati Uniti raggiungerà un valore di 134,2 miliardi di dollari entro la fine del periodo di previsione, con un CAGR del 6%. Gli Stati Uniti sono leader di mercato in Nord America, con una quota di fatturato del 43% nel 2022. L'introduzione dell'obbligo di cartelle cliniche elettroniche (EMR) negli Stati Uniti ha promosso l'uso di sistemi sanitari basati su cloud per l'archiviazione e la protezione delle cartelle cliniche dei pazienti. Questo sviluppo ha incrementato la domanda di costruzione di data center, alimentata dall'espansione dei dati digitali nel settore sanitario.

La crescita del mercato canadese della costruzione di data center è trainata dalla crescente adozione del cloud computing, dalla necessità di operazioni più efficaci per i data center e dalla crescente domanda di infrastrutture per data center. Fattori come investimenti significativi in infrastrutture tecnologiche, un maggiore consumo di dati e la domanda aziendale di servizi cloud stanno alimentando la crescita del mercato canadese della costruzione di data center.

Approfondimenti sul mercato APAC

Anche la regione APAC registrerà una crescita significativa per il mercato della costruzione di data center durante il periodo di previsione e si posizionerà al secondo posto grazie ai crescenti sforzi di digitalizzazione. Diversi paesi dell'Asia-Pacifico, come Singapore, Malesia, Thailandia e Filippine, stanno dando priorità ai progressi digitali. Il sostegno governativo e gli sforzi continui per la digitalizzazione sono fattori significativi che spingono la crescita del mercato della costruzione di data center in quest'area. Anche la crescente domanda di servizi cloud gioca un ruolo cruciale nel guidare la crescita del mercato. Inoltre, l'implementazione delle reti 5G sta aumentando la necessità di data center edge nell'area Asia-Pacifico. Questa domanda sta stimolando la costruzione di data center più vicini agli utenti, accelerando la crescita del mercato.

La Cina detiene una posizione dominante nel mercato della costruzione di data center nell'area Asia-Pacifico. Il governo cinese ha pubblicato documenti programmatici che promuovono lo sviluppo di nuovi cluster di data center in quattro aree, nell'ambito della strategia "Eastern Data, Western Computing" per bilanciare la domanda e l'offerta di capacità di calcolo.

Singapore è un altro attore cruciale nel mercato della costruzione di data center nell'area Asia-Pacifico, riconosciuto per la sua sofisticata infrastruttura e connettività. Il Paese è diventato un punto di riferimento per i data center della regione, attraendo investimenti e fungendo da porta d'accesso al Sud-Est asiatico. I collegamenti via cavo sottomarini di Singapore hanno contribuito alla sua affermazione come hub per i data center.

Attori del mercato della costruzione di data center:

- Appaltatori Whiting-Turner

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Costruzione del supporto

- DPR Construction

- AECOM

- Arup

- Giacobbe

- Cargan

- IBM Corporation

- SAS Institute Inc.

- Equinix

Il panorama delle aziende che operano nel mercato della costruzione di data center è vivace e caratterizzato da una forte concorrenza. Numerose aziende leader sono in gioco, ciascuna impegnata a proporre soluzioni innovative per soddisfare le esigenze dei clienti e aggiornare la propria gamma di servizi. Queste organizzazioni puntano costantemente a distinguersi offrendo offerte innovative e più efficienti in risposta alle mutevoli esigenze del mercato.

Sviluppi recenti

- Whiting-Turner Contracting - Design LLC, una società di proprietà del leader tecnologico Google, ha scelto la Whiting-Turner Contracting Co. con sede a Baltimora per sviluppare un data hub da 600 milioni di dollari nella contea di Wasco, in Oregon, come da documenti del Dipartimento per lo Sviluppo della Comunità di Dalles. Questo nuovo edificio di 27.000 metri quadrati si unirà alla rete di data center di Google esistente nella regione. Dal 2006, Google ha investito oltre 1,8 miliardi di dollari nei suoi siti in Oregon, sottolinea l'azienda di Mountain View, in California. Google ha scelto la contea di Wasco per la sua rete elettrica, il terreno pronto per lo sviluppo e il personale qualificato disponibile, afferma Google.

- Holder Construction - EdgeCore Digital Infrastructure, con sede a Broomfield, Colorado, specializzata nella creazione, proprietà e gestione di data center, ha scelto Holder Construction, con sede ad Atlanta, per il suo sito di data center da 1,9 miliardi di dollari a Mesa, in Arizona. Una volta completato, questo sito a basso consumo idrico di Mesa avrà la potenza necessaria per supportare almeno 450 megawatt di carico critico e sarà costruito per soddisfare le esigenze attuali e future dei suoi clienti su una superficie di 3,1 milioni di piedi quadrati. Il sito dispone già di un data center funzionante, afferma EdgeCore. Per il raffreddamento, il sito utilizza un metodo di raffreddamento ad aria e un sistema di acqua refrigerata a circuito chiuso, afferma Holder Construction.

- Report ID: 6126

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.