Prospettive di mercato dei chip AI:

Il mercato dei chip per l'intelligenza artificiale è stato stimato in 95,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 930,6 miliardi di dollari entro la fine del 2035, con un CAGR del 28,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei chip per l'intelligenza artificiale è stimata in 122,8 miliardi di dollari.

Il mercato dei chip per l'intelligenza artificiale (IA) è destinato a una crescita eccezionale negli anni previsti, poiché l'intelligenza artificiale continua a trasformare i settori industriali in tutto il mondo. Analogamente, la crescente domanda di applicazioni basate sull'IA nei data center, nei dispositivi edge, nei sistemi autonomi e nella robotica alimenta costantemente l'innovazione nel calcolo ad alte prestazioni e negli acceleratori di IA specializzati. A questo proposito, nel febbraio 2024 l'amministrazione Biden-Harris ha annunciato oltre 5 miliardi di dollari in investimenti in ricerca e sviluppo CHIPS, che includono il National Semiconductor Technology Center nell'ambito del programma di ricerca e sviluppo da 11 miliardi di dollari previsto dal CHIPS and Science Act. Ha inoltre affermato che questi fondi mirano ad accelerare l'innovazione nel settore dei semiconduttori, rafforzare la forza lavoro e promuovere la collaborazione pubblico-privato nell'ecosistema statunitense dei semiconduttori. Inoltre, l'iniziativa integra i 39 miliardi di dollari di incentivi alla produzione, sostenendo la ricerca avanzata sui semiconduttori, il packaging, la metrologia e il CHIPS Manufacturing US Institute.

Inoltre, nell'ottobre 2024, il National Institute of Standards and Technology ha annunciato un impegno federale fino a 100 milioni di dollari in un arco di cinque anni per la sperimentazione autonoma basata sull'intelligenza artificiale su materiali semiconduttori sostenibili, a sostegno delle collaborazioni tra industria e università. Inoltre, questa iniziativa mira ad accelerare la scoperta, la progettazione e l'implementazione di nuovi materiali e processi, migliorare l'efficienza produttiva, ridurre l'impatto ambientale ed espandere la forza lavoro di ricerca e sviluppo nel settore dei semiconduttori negli Stati Uniti. Ha inoltre affermato che questa intelligenza artificiale/intelligenza artificiale combina strumenti di laboratorio automatizzati, software di analisi dei dati e apprendimento automatico per ottimizzare lo sviluppo di materiali per la microelettronica di prossima generazione, con un impatto positivo sulla crescita del mercato dei chip di intelligenza artificiale.

Chiave Chip AI Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

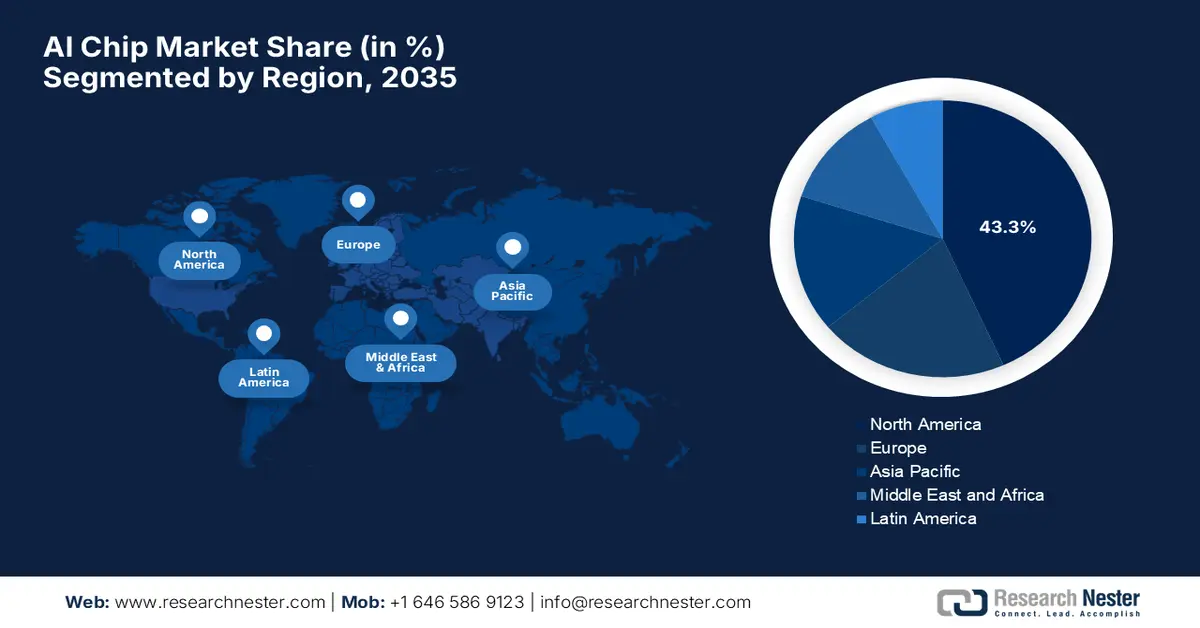

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 43,3% nel mercato dei chip di intelligenza artificiale, rafforzata dai crescenti investimenti pubblico-privati e dalla continua innovazione dei principali attori del settore tecnologico.

- Si prevede che l'Asia Pacifica registrerà l'espansione più rapida entro il 2035, stimolata dall'accelerazione dell'adozione di chip di intelligenza artificiale nella produzione e nella robotica, insieme a solide iniziative di ricerca e sviluppo sui semiconduttori sostenute dal governo.

Approfondimenti sui segmenti:

Nel mercato dei chip per l'intelligenza artificiale, si prevede che il segmento di elaborazione edge acquisirà una quota di fatturato dominante del 75,6% entro il 2035, sostenuto dall'accelerazione dei requisiti per l'esecuzione dell'intelligenza artificiale in tempo reale su IoT, sistemi autonomi e automazione industriale che beneficiano di bassa latenza e di elaborazione su dispositivo a basso consumo energetico.

Si prevede che il segmento CPU si espanderà a un ritmo considerevole entro il 2035, supportato dalla sua flessibilità nella gestione di carichi di lavoro di intelligenza artificiale eterogenei in ambienti di formazione e inferenza e dalla sua ampia compatibilità con infrastrutture cloud ed edge, alimentando l'adozione in tutti i settori.

Principali tendenze di crescita:

- Domanda esplosiva di carichi di lavoro di intelligenza artificiale

- Espansione del data center e del cloud

Sfide principali:

- Vincoli della catena di fornitura e rischi geopolitici

- Compatibilità software ed ecosistema

Attori principali: NVIDIA, Advanced Micro Devices, Intel, Qualcomm Technologies Inc, Google, Apple, Samsung Electronics, Huawei HiSilicon, SK Hynix, Micron Technology, Graphcore, Cerebras Systems, Hailo Technologies Ltd, Cambricon Technologies, Horizon Robotics

Globale Chip AI Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 95,4 miliardi di USD

- Dimensioni del mercato nel 2026: 122,8 miliardi di dollari

- Dimensione prevista del mercato: 930,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 28,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 43,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Corea del Sud, Germania

- Paesi emergenti: India, Vietnam, Malesia, Singapore, Brasile

Last updated on : 2 January, 2026

Mercato dei chip AI: fattori di crescita e sfide

Fattori di crescita

- Domanda esplosiva di carichi di lavoro di intelligenza artificiale: questo è il principale motore del mercato dei chip di intelligenza artificiale, poiché sono essenziali per alimentare applicazioni di intelligenza artificiale avanzate, dai modelli linguistici di grandi dimensioni e dall'intelligenza artificiale generativa al deep learning, all'analisi predittiva e all'inferenza in tempo reale. Nell'ottobre 2025, AMD e OpenAI hanno annunciato di aver stipulato una partnership pluriennale per distribuire 6 gigawatt di GPU AMD Instinct, a partire da un'implementazione da 1 gigawatt di GPU della serie MI450, per alimentare l'infrastruttura di intelligenza artificiale di nuova generazione. Questa collaborazione consente implementazioni di intelligenza artificiale su larga scala e multigenerazionali e ottimizza l'integrazione hardware e software per carichi di lavoro di intelligenza artificiale generativa. Inoltre, entrambe le aziende mirano ad accelerare l'elaborazione di intelligenza artificiale ad alte prestazioni, soddisfacendo la crescente domanda globale e facendo progredire l'ecosistema di intelligenza artificiale più ampio negli anni a venire.

- Espansione di data center e cloud: i data center iperscalabili, come AWS, Google Cloud e Microsoft Azure, stanno deliberatamente aggiornando l'infrastruttura per supportare l'addestramento e l'inferenza dei modelli di intelligenza artificiale. Ciò porta a un aumento degli acquisti di GPU, acceleratori di intelligenza artificiale e ASIC, progettati per gestire carichi di lavoro di intelligenza artificiale paralleli in modo ancora più efficiente. A questo proposito, nel novembre 2025, Microsoft e G42 hanno annunciato congiuntamente l'espansione dell'infrastruttura digitale degli Emirati Arabi Uniti con un aumento di 200 megawatt della capacità dei data center tramite Khazna Data Centers, supportando così l'investimento di 15,2 miliardi di dollari di Microsoft nel Paese. Inoltre, l'azienda ha affermato che questa espansione migliorerà le capacità di intelligenza artificiale e cloud, promuoverà la sicurezza informatica e l'intelligenza artificiale responsabile e sosterrà la strategia nazionale per l'economia digitale degli Emirati Arabi Uniti. Inoltre, crea opportunità per i talenti nazionali nei servizi di intelligenza artificiale e cloud, con un impatto positivo sull'innovazione e sulla trasformazione digitale nel mercato dei chip per l'intelligenza artificiale.

- Crescita dell'edge computing e dell'IoT: dispositivi intelligenti, dispositivi indossabili, veicoli autonomi, droni, telecamere intelligenti e IoT industriale necessitano di chip di intelligenza artificiale a basso consumo e ad alte prestazioni per supportare il processo decisionale in tempo reale, il che sta favorendo efficacemente la crescita del mercato dei chip di intelligenza artificiale. A maggio 2025, Qualcomm ha annunciato una collaborazione con Advantech per accelerare l'innovazione dell'intelligenza artificiale edge per l'IoT, integrando i processori Dragonwing di Qualcomm nelle piattaforme di edge computing di Advantech, con particolare attenzione all'abilitazione di soluzioni di intelligenza artificiale ad alte prestazioni e bassa latenza. In questo contesto, questa partnership supporta applicazioni scalabili in ambito robotica, produzione intelligente, medicina, commercio al dettaglio e infrastrutture urbane, promuovendo anche strumenti di facile utilizzo per gli sviluppatori per una distribuzione più rapida. Insieme, mirano a far progredire i sistemi intelligenti e autonomi all'edge, promuovendo l'adozione dell'intelligenza artificiale di nuova generazione in tutti i settori.

Iniziative e opportunità di mercato di NVIDIA AI 2025

Evento | Punti chiave | Opportunità di mercato per i chip AI |

Lancio DGX Spark | Prestazioni 1 PFLOP, memoria unificata da 128 GB, supporta modelli fino a 200B di parametri, fattore di forma desktop compatto | Aumenta la domanda di GPU ad alte prestazioni, software di intelligenza artificiale, elaborazione di intelligenza artificiale locale e sviluppo di intelligenza artificiale agentica |

Investimenti in intelligenza artificiale nel Regno Unito pari a 2 miliardi di sterline (2,46 miliardi di dollari) | Finanziamenti per startup, infrastrutture di intelligenza artificiale a Londra, Oxford, Cambridge, Manchester e supporto da parte dei principali VC | Espande l'adozione di hardware AI in Europa, alimenta la domanda di startup per GPU e supercalcolo AI e rafforza l'ecosistema AI. |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Vincoli della catena di fornitura e rischi geopolitici: questo è un fattore importante che ostacola l'espansione del mercato dei chip per l'intelligenza artificiale (IA), poiché dipende da una catena di fornitura globale molto complessa, che include materie prime, fonderie di semiconduttori e attrezzature specializzate come le macchine litografiche EUV. Allo stesso tempo, tensioni geopolitiche, restrizioni commerciali o disastri naturali possono interrompere queste catene di fornitura, causando a loro volta ritardi o aumento dei costi. Ad esempio, la dipendenza da pochi produttori di chip avanzati come TSMC o Samsung può creare ulteriori colli di bottiglia in questo settore. Inoltre, le terre rare e i wafer di silicio ad alta purezza sono input critici e qualsiasi carenza può influire sulla produzione, rendendo la gestione della catena di fornitura una sfida importante per i produttori di chip per l'IA.

- Compatibilità software ed ecosistema: i chip di intelligenza artificiale non operano in modo isolato, ma la loro efficacia dipende da stack software, librerie, framework e strumenti di sviluppo robusti. Pertanto, garantire la compatibilità con i framework di intelligenza artificiale più diffusi come TensorFlow, PyTorch o ONNX è essenziale per l'adozione. In questo contesto, le aziende devono anche fornire API, compilatori e strumenti di ottimizzazione per consentire una corretta integrazione con i carichi di lavoro di intelligenza artificiale. Inoltre, qualsiasi tipo di software incoerente o scarsamente ottimizzato può ridurre drasticamente le prestazioni del chip, limitandone l'adozione nonostante l'hardware superiore disponibile sul mercato dei chip di intelligenza artificiale. Inoltre, i carichi di lavoro di intelligenza artificiale variano notevolmente, dall'addestramento nei data center all'inferenza edge, richiedendo un supporto software flessibile e adattivo, rappresentando una sfida continua sia per gli sviluppatori di chip di intelligenza artificiale che per i fornitori.

Dimensioni e previsioni del mercato dei chip AI:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

28,8% |

|

Dimensione del mercato dell'anno base (2025) |

95,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

930,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei chip AI:

Analisi del segmento di tipo di elaborazione

Nel mercato dei chip per l'intelligenza artificiale (IA), si prevede che il sottotipo edge basato sul tipo di elaborazione raggiungerà la quota di fatturato maggiore, pari al 75,6%, negli anni previsti. La crescente domanda di elaborazione in tempo reale nell'IoT, nei sistemi autonomi e nell'automazione industriale è il fattore chiave che consolida il predominio del segmento. Allo stesso tempo, l'implementazione dell'edge riduce la latenza e aumenta l'efficienza energetica, favorendo una crescita sostenuta del mercato. Nel novembre 2025, Kneron ha annunciato il lancio del suo chip NPU KL1140, il primo a gestire reti Mamba complete on-device, consentendo potenti LLM all'edge con un'efficienza energetica fino a 3 volte superiore e costi 10 volte inferiori rispetto all'IA basata su cloud. Questo KL1140 consente applicazioni di IA sicure e in tempo reale, come robotica, sistemi automobilistici e assistenti aziendali privati, senza alcuna dipendenza dalla connettività cloud, riducendo la latenza e il consumo energetico, e denotando quindi un ambito di mercato più ampio.

Analisi del segmento del tipo di chip

Entro la fine del 2035, la CPU basata sul tipo di chip crescerà a un ritmo considerevole nel mercato dei chip per l'intelligenza artificiale grazie alla sua versatilità nella gestione di diversi carichi di lavoro di intelligenza artificiale, supportando sia attività di training che di inferenza su piattaforme cloud ed edge. Inoltre, la loro compatibilità e la loro ampia diffusione li rendono uno dei principali fattori di fatturato in questo settore. A settembre 2025, NVIDIA e Intel hanno annunciato di aver avviato una collaborazione strategica per sviluppare infrastrutture di intelligenza artificiale e prodotti di personal computing di nuova generazione, integrando strettamente l'intelligenza artificiale e il calcolo accelerato di NVIDIA con le tecnologie CPU x86 di Intel utilizzando NVIDIA NVLink. In questo contesto, Intel progetterà CPU x86 personalizzate per le piattaforme di intelligenza artificiale per data center di NVIDIA e nuovi SoC x86 con chiplet GPU NVIDIA RTX per PC ad alte prestazioni, rivolti ai mercati hyperscale, enterprise e consumer. Inoltre, come parte dell'accordo, NVIDIA investirà 5 miliardi di dollari in azioni ordinarie di Intel, a sottolineare una partnership a lungo termine per plasmare il futuro dell'informatica basata sull'intelligenza artificiale.

Analisi del segmento tecnologicoFondo del modulo

Nel segmento tecnologico, si prevede che il machine learning crescerà con una quota significativa nel mercato dei chip per l'intelligenza artificiale (IA) nell'arco di tempo considerato. L'ampia adozione in applicazioni come NLP, visione artificiale e analisi predittiva è il fattore chiave alla base di questa leadership. I carichi di lavoro di ML richiedono capacità di calcolo avanzate e chip di IA specializzati, trainando la continua crescita del fatturato nel settore. Inoltre, l'aumento dei tassi di implementazione dell'IA nell'edge, l'espansione dei data center di IA e la crescente domanda di inferenza in tempo reale stanno accelerando l'innovazione dei chip, mentre i maggiori investimenti in processori di IA personalizzati e architetture eterogenee stanno rafforzando efficacemente lo slancio del mercato. Inoltre, l'esistenza di ecosistemi software e framework di supporto sta migliorando l'accessibilità e la scalabilità delle soluzioni di ML. Infine, queste tendenze rafforzano il ruolo significativo del machine learning nel plasmare il futuro del mercato dei chip per l'IA.

La nostra analisi approfondita del mercato dei chip per l'intelligenza artificiale (IA) include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di elaborazione |

|

Tipo di chip |

|

Tecnologia |

|

Funzione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei chip AI - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America dominerà il mercato internazionale dei chip per l'intelligenza artificiale con una quota del 43,3% entro la fine del 2035. Il predominio della regione in questo campo è efficacemente sostenuto dai crescenti investimenti pubblici e privati . La presenza di attori chiave del mercato e le loro continue innovazioni stanno inoltre favorendo un ambiente imprenditoriale redditizio nella regione. A questo proposito, nell'ottobre 2025 Apple ha annunciato il suo sistema su chip M5, che offre un importante balzo in avanti nelle prestazioni di intelligenza artificiale sui dispositivi con un picco di elaborazione GPU per l'intelligenza artificiale di oltre 4 volte superiore rispetto a M4, basato su una GPU di nuova generazione con acceleratori neurali integrati, una CPU più veloce e un motore neurale migliorato. È stato sviluppato con tecnologia a 3 nm di terza generazione. M5 aumenta significativamente la larghezza di banda della memoria unificata e l'efficienza energetica, consentendo carichi di lavoro di intelligenza artificiale avanzati come LLM locali e modelli di diffusione su MacBook Pro, iPad Pro e Apple Vision Pro. Pertanto, tali casi rafforzano la crescente influenza di Apple sul mercato, promuovendo l'elaborazione AI ad alte prestazioni e a basso consumo energetico direttamente sui dispositivi dei consumatori, senza alcun ricorso al cloud.

Gli Stati Uniti sono considerati il principale motore di crescita per l'elevazione del mercato regionale dei chip per l'intelligenza artificiale (IA), grazie alla diffusa adozione di applicazioni basate sull'IA in vari settori. Il mercato del Paese beneficia inoltre di una solida base di consumatori e di ingenti sovvenzioni federali da parte del governo. Nell'ottobre 2025, Intel ha presentato l'architettura Panther Lake, la prima piattaforma PC AI basata sull'avanzato processo Intel 18A, che offre importanti miglioramenti nell'accelerazione dell'IA e nelle prestazioni di CPU e GPU per dispositivi client ed edge. Oltre a Panther Lake, Intel ha presentato in anteprima i suoi processori server Xeon 6+ Clearwater Forest basati su 18A, evidenziando una maggiore efficienza e scalabilità per i data center basati sull'IA. Inoltre, questo lancio rafforza la spinta strategica di Intel nelle CPU focalizzate sull'IA e nella leadership produttiva, rafforzando la sua posizione nelle dinamiche in evoluzione del mercato globale dei chip per l'intelligenza artificiale.

In Canada, il mercato dei chip di intelligenza artificiale è in crescita grazie alla presenza di istituti di ricerca e startup, che si concentrano su applicazioni sanitarie e di elaborazione del linguaggio naturale. L'enfasi del Paese sull'etica e sulla privacy dell'intelligenza artificiale ha inoltre favorito lo sviluppo di chip di intelligenza artificiale edge ottimizzati a livello locale per implementazioni sicure. Nel settembre 2025, TELUS ha annunciato di aver lanciato la prima AI Factory completamente sovrana del Paese a Rimouski, nel Quebec, per fornire funzionalità di elaborazione AI avanzate con GPU NVIDIA e infrastruttura HPE, garantendo il pieno controllo sui dati e sulle operazioni nel Paese. L'azienda ha inoltre sottolineato che questa struttura consente ad aziende, ricercatori e istituzioni pubbliche di addestrare, perfezionare e implementare modelli di intelligenza artificiale in modo sicuro in Canada. Inoltre, è alimentata al 99% da energia rinnovabile e dalla rete PureFibre di TELUS. L'AI Factory supporta l'innovazione dell'intelligenza artificiale in vari settori, mantenendo al contempo la sovranità dei dati.

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel mercato internazionale dei chip di intelligenza artificiale, grazie alla crescente adozione di chip di intelligenza artificiale nei settori manifatturiero e robotico. I governi di questa regione stanno investendo proattivamente in centri di ricerca e sviluppo di semiconduttori, supportando sia le startup nazionali di intelligenza artificiale sia gli impianti di produzione su larga scala per accelerare l'innovazione hardware in ambito intelligenza artificiale. In questo contesto, EdgeCortix ha annunciato di aver raccolto oltre 17 miliardi di yen (circa 110 milioni di dollari) attraverso una combinazione di finanziamenti di capitale di rischio e sovvenzioni governative, e sta valutando ulteriori raccolte fondi per accelerare la crescita. Il round di Serie B, che si è concluso in più fasi tra agosto e novembre 2025, ha attratto investitori sia nuovi che esistenti e sarà utilizzato per espandere gli sforzi ingegneristici per il suo acceleratore basato su chiplet, SAKURA-X. È progettato specificamente per applicazioni quali robotica, telecomunicazioni, aerospaziale, difesa e automazione industriale. Si prevede che SAKURA-X favorirà l'elaborazione a costi contenuti per applicazioni commerciali complesse.

La Cina sta consolidando il suo predominio sul mercato regionale dei chip per l'intelligenza artificiale (IA) grazie alla sua forte attenzione allo sviluppo interno di chip IA per ridurre la dipendenza dalla tecnologia estera. Il mercato è principalmente orientato verso applicazioni di IA cloud, veicoli autonomi e smart city, dove le iniziative nazionali stanno promuovendo la fabbricazione di chip IA ad alte prestazioni e la crescita dell'ecosistema. Baidu, nel novembre 2025, ha presentato due chip IA, l'M100 per l'inferenza e l'M300 sia per l'addestramento che per l'inferenza, durante la sua conferenza annuale Baidu World, offrendo un'alternativa prodotta a livello nazionale per far fronte alle restrizioni all'esportazione statunitensi. L'azienda ha inoltre introdotto cluster di supernodi Tianchi combinando più chip P800 per scalare la potenza di calcolo dell'IA per applicazioni avanzate. Inoltre, questa mossa rafforza l'indipendenza del Paese dai semiconduttori per l'IA, supportando così le aziende nazionali e garantendo un accesso ininterrotto a risorse di elaborazione critiche.

L'India sta crescendo in modo efficiente nel mercato dei chip per l'intelligenza artificiale (IA) grazie alla presenza di iniziative di IA sostenute dal governo, soluzioni fintech ed edge computing per la connettività rurale. Il mercato del Paese beneficia anche di startup che stanno innovando negli acceleratori di IA a basso consumo per dispositivi IoT e automazione industriale. Nel dicembre 2025, Tata Group e Intel hanno annunciato di aver stretto un'alleanza strategica per rafforzare l'ecosistema nazionale dei semiconduttori e dell'intelligenza artificiale, concentrandosi sulla produzione locale, sul packaging e su soluzioni PC per l'IA personalizzate. Inoltre, questa collaborazione sfrutta i progetti di elaborazione AI di Intel e le capacità EMS e OSAT di Tata Electronics per supportare la produzione nazionale e soddisfare la crescente domanda di hardware per l'IA in India. Inoltre, questa partnership mira a costruire una supply chain resiliente, accelerare il time-to-market e posizionare l'India come attore chiave nel mercato mondiale dei chip per l'intelligenza artificiale.

Panoramica delle infrastrutture e dei programmi di intelligenza artificiale in India a ottobre 2025

Categoria | Cifre chiave |

Bilancio della missione AI in India | 10.371,92 crore di rupie (1,25 miliardi di dollari) in cinque anni |

GPU distribuite | 38.000 GPU |

Forza lavoro tecnologica e di intelligenza artificiale | 6 milioni di persone |

Ricavi del settore tecnologico | Si prevede che supererà i 280 miliardi di dollari (2025) |

Il contributo dell'intelligenza artificiale all'economia | 1,7 trilioni di dollari entro il 2035 (previsto) |

Centri di capacità globali | Oltre 1.800 (oltre 500 focalizzati sull'intelligenza artificiale) |

Startup in India | 180.000; l'89% delle nuove startup utilizza l'intelligenza artificiale |

Adozione dell'intelligenza artificiale nelle imprese | L'87% delle aziende utilizza l'intelligenza artificiale (indice di adozione dell'intelligenza artificiale NASSCOM 2,45/4) |

Maturità dell'IA su larga scala | Il 26% delle aziende ha raggiunto la scalabilità |

Modelli e set di dati di intelligenza artificiale | 243 modelli di intelligenza artificiale, oltre 3.000 set di dati su AIKosh |

Programma globale per le startup di intelligenza artificiale in India | 10 startup si sono espanse in Europa |

Laboratori di intelligenza artificiale | 570 laboratori pan-indiani (27 lanciati per primi) |

Fonte: Governo dell'India

Approfondimenti sul mercato europeo

L'Europa è un'altra forza dominante nel mercato internazionale dei chip per l'intelligenza artificiale, grazie alla forte enfasi sui chip per l'intelligenza artificiale sicuri ed efficienti dal punto di vista energetico per applicazioni industriali e automobilistiche. Le collaborazioni di ricerca in tutta la regione stanno promuovendo piattaforme hardware per l'intelligenza artificiale open source e supportando pratiche di produzione di chip sostenibili. A questo proposito, VSORA, nell'ottobre 2025, ha annunciato di aver completato con successo il tape-out del suo chip di inferenza AI Jotunn8, che segna un'importante pietra miliare per l'Europa nell'hardware AI di prossima generazione. È progettato per superare il collo di bottiglia del memory wall, in cui Jotunn8 fornisce 3.200 Tflops di potenza di calcolo con 288 GB di memoria HBM3e, utilizzando il 50% di energia in meno rispetto agli attuali chip leader di mercato. Inoltre, questa svolta posiziona la regione come attore chiave nelle implementazioni di data center AI su larga scala e mette in mostra la crescente innovazione del continente nelle infrastrutture AI.

La Germania offre opportunità di crescita redditizie per i pionieri nazionali nel mercato dei chip per l'intelligenza artificiale (IA), poiché sta assistendo a una rapida adozione nell'automazione automobilistica e industriale, integrando acceleratori di IA nelle linee di produzione e nei sistemi di fabbrica intelligenti. Il mercato tedesco beneficia anche delle collaborazioni tra università e aziende di semiconduttori per lo sviluppo di chip resilienti e ad alte prestazioni. Nel dicembre 2025, la Commissione Europea ha approvato uno stanziamento di 623 milioni di euro (circa 680 milioni di dollari) per sostenere la creazione di due stabilimenti di produzione di semiconduttori unici nel loro genere, da parte di GlobalFoundries a Dresda e X-FAB a Erfurt. Ha inoltre affermato che questi stabilimenti produrranno chip avanzati per applicazioni aerospaziali, di difesa, di IA, automobilistiche e mediche, rafforzando la catena di fornitura dei semiconduttori e l'autonomia tecnologica in Europa, a vantaggio della crescita complessiva del mercato dei chip per l'intelligenza artificiale.

Nel Regno Unito, il mercato dei chip di intelligenza artificiale è trainato principalmente dalle aziende di software di intelligenza artificiale e dai fornitori di servizi cloud alla ricerca di soluzioni di calcolo ad alte prestazioni per la finanza, la sanità e la difesa. Il mercato del Paese beneficia anche dei crescenti investimenti nei centri di ricerca e sviluppo di chip di intelligenza artificiale, che supportano l'innovazione nazionale e soluzioni di intelligenza artificiale edge adatte alle applicazioni aziendali. Nel novembre 2025, il governo del Regno Unito ha annunciato un importante pacchetto di investimenti per l'intelligenza artificiale, che include miliardi di sterline (circa 4,3-4,5 miliardi di dollari) in finanziamenti, nuove zone di crescita per l'intelligenza artificiale e supporto a startup, ricercatori e aziende in tutto il Paese. Si prevede che progetti come la South Wales AI Growth Zone creeranno oltre 5.000 posti di lavoro e attireranno investimenti privati e internazionali, rafforzando la posizione del Paese come hub globale per l'intelligenza artificiale. Ha inoltre affermato che, con un massimo di 137 milioni di sterline (171 milioni di dollari) per le innovazioni scientifiche e 250 milioni di sterline (312 milioni di dollari) per l'accesso al calcolo dell'intelligenza artificiale, queste iniziative mirano ad accelerare l'innovazione, stimolare la crescita economica e garantire che le comunità di tutto il Paese traggano vantaggio dalla tecnologia dell'intelligenza artificiale.

Principali attori del mercato dei chip AI:

- NVIDIA (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Advanced Micro Devices (AMD) (Stati Uniti)

- Intel (Stati Uniti)

- Qualcomm Technologies, Inc. (Stati Uniti)

- Google / Alphabet (Stati Uniti)

- Apple (Stati Uniti)

- Samsung Electronics (Corea del Sud)

- Huawei / HiSilicon (Cina)

- SK Hynix (Corea del Sud)

- Micron Technology (Stati Uniti)

- Graphcore (Regno Unito)

- Sistemi Cerebras (Stati Uniti)

- Hailo Technologies Ltd. (Israele)

- Cambricon Technologies (Cina)

- Horizon Robotics (Cina)

- NVIDIA è riconosciuta come leader indiscusso nei chip per l'intelligenza artificiale, in particolare nelle GPU per carichi di lavoro di training e inferenza. L'azienda sfrutta una combinazione di hardware ad alte prestazioni, robusti ecosistemi software come CUDA e partnership strategiche con aziende come Samsung, OpenAI e Palantir. NVIDIA continua a espandersi oltre i data center, estendendosi anche ai veicoli autonomi, alla robotica e alle applicazioni di intelligenza artificiale industriale, posizionandosi come fornitore di soluzioni di intelligenza artificiale full-stack a livello globale.

- Advanced Micro Devices ha rafforzato efficacemente la propria posizione nell'intelligenza artificiale attraverso GPU ad alte prestazioni e soluzioni di elaborazione accelerata per data center e applicazioni di intelligenza artificiale edge. L'azienda sfrutta le linee di GPU Radeon e Instinct e punta a carichi di lavoro di intelligenza artificiale con prestazioni scalabili ed efficienza energetica. AMD si concentra inoltre sull'ottimizzazione del software attraverso librerie ROCm e AI, con l'obiettivo di competere nell'intelligenza artificiale aziendale offrendo alternative ad alte prestazioni per i provider cloud e le applicazioni basate sull'intelligenza artificiale.

- Intel è un altro importante attore nel settore dei chip per l'intelligenza artificiale, focalizzato sia sulle CPU che sugli acceleratori specializzati come le serie Habana Gaudi e Ponte Vecchio per l'addestramento e l'inferenza. L'azienda punta sull'infrastruttura di intelligenza artificiale end-to-end integrando processori, reti, memoria e strumenti software di intelligenza artificiale. Inoltre, Intel sta sfruttando acquisizioni e partnership per migliorare le prestazioni dell'intelligenza artificiale nei data center, nell'edge computing e nei sistemi autonomi.

- Qualcomm Technologies, Inc. è un'altra forza dominante in questo mercato, specializzata nell'accelerazione dell'intelligenza artificiale per applicazioni mobili, edge e data center. I chip AI200 e AI250 dell'azienda mirano all'inferenza AI su scala rack offrendo elevata capacità di memoria, efficienza energetica e un basso costo totale di proprietà. Inoltre, Qualcomm integra hardware e software, supportando così i principali framework e modelli di intelligenza artificiale, rendendolo ideale per carichi di lavoro di intelligenza artificiale generativa scalabili.

- Google sviluppa le sue unità di elaborazione tensore per l'addestramento e l'inferenza dell'IA, alimentando sia le applicazioni interne che i servizi di IA cloud. Inoltre, la strategia dell'azienda si concentra su silicio personalizzato ottimizzato per i carichi di lavoro di IA, consentendo così un'elevata produttività ed efficienza energetica nei data center. Infine, Google combina l'innovazione hardware con framework software avanzati come TensorFlow, abilitando soluzioni di IA end-to-end.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dei chip per l'intelligenza artificiale:

Il mercato dei chip per l'intelligenza artificiale è dominato da giganti statunitensi come NVIDIA, AMD, Intel e Qualcomm, leader in termini di GPU per data center, NPU e acceleratori di inferenza, mentre gli hyperscaler, come Google e Apple, sviluppano silicio personalizzato per prestazioni di intelligenza artificiale ottimizzate. Integrazione verticale, roadmap di chip personalizzati, stack software per ecosistemi, partnership e iniziative di supply chain nazionale sono alcune delle strategie adottate dai pionieri globali per rafforzare la propria posizione di mercato. A settembre 2025, NVIDIA ha annunciato di aver stretto una partnership con OpenAI per distribuire 10 gigawatt di sistemi NVIDIA, equivalenti a milioni di GPU, per l'infrastruttura di intelligenza artificiale di prossima generazione di OpenAI. In questo contesto, NVIDIA investirà progressivamente fino a 100 miliardi di dollari per ogni gigawatt distribuito. Inoltre, questa collaborazione mira a scalare il calcolo dell'intelligenza artificiale, a co-ottimizzare le roadmap hardware e software e ad accelerare le innovazioni dell'intelligenza artificiale, rafforzando la posizione di NVIDIA nel mercato delle alte prestazioni e supportando la missione di OpenAI di far progredire l'intelligenza artificiale generale.

Panorama aziendale del mercato dei chip AI:

Sviluppi recenti

- Nell'ottobre 2025, Qualcomm ha introdotto gli acceleratori di inferenza AI su scala rack AI200 e AI250, che offrono un'elevata capacità di memoria, elaborazione near-memory e una larghezza di banda di memoria effettiva oltre 10 volte superiore per carichi di lavoro AI efficienti nei data center.

- Nell'ottobre 2025, NVIDIA ha annunciato una collaborazione con Samsung per costruire una fabbrica di intelligenza artificiale di nuova generazione alimentata da oltre 50.000 GPU NVIDIA, con l'obiettivo di rivoluzionare la produzione di semiconduttori, dispositivi mobili e robotica attraverso una produzione basata sull'intelligenza artificiale.

- Nell'ottobre 2025, OpenAI e Broadcom hanno annunciato una collaborazione per implementare 10 gigawatt di acceleratori di intelligenza artificiale personalizzati entro il 2029. Questa partnership integra i chip progettati da OpenAI con le soluzioni di rete di Broadcom per soddisfare la domanda globale di intelligenza artificiale, rafforzando l'infrastruttura di intelligenza artificiale scalabile.

- Report ID: 3084

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Chip AI Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.