Perspectives du marché des éoliennes :

Le marché des éoliennes représentait plus de 81,4 milliards de dollars en 2025 et devrait atteindre 190,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,9 % sur la période 2026-2035. En 2026, la taille du secteur des éoliennes est estimée à 98,3 milliards de dollars.

Le marché mondial des éoliennes s'attache à jouer un rôle essentiel dans la transition énergétique vers les énergies renouvelables. Par ailleurs, les produits chimiques, tels que les composites, les revêtements, les adhésifs polyuréthanes et les résines époxy, sont indispensables à la fabrication des systèmes de protection, des tours, des nacelles et des pales. De plus, selon un rapport de l'Agence internationale de l'énergie (AIE) publié en 2025, la production d'électricité à partir d'énergies renouvelables devrait augmenter de 60 % d'ici 2030. Cela représente une hausse de 9 900 TWh en 2024 à 16 200 TWh fin 2030. Ainsi, l'énergie éolienne contribue à près d'un tiers de cette croissance, ce qui dynamise le marché. Enfin, la puissance éolienne devrait presque doubler pour atteindre plus de 2 000 GW d'ici la même année, compte tenu des défis que doivent relever les économies émergentes et avancées. Parallèlement, la croissance annuelle de la production éolienne doit être plus de quatre fois supérieure d'ici la même année pour parvenir à un scénario d'émissions nettes nulles, ce qui est donc propice au renforcement du marché à l'échelle mondiale.

Production d'énergie éolienne dans le scénario zéro émission nette (2015-2030)

Année | Énergie éolienne (TWh) |

2015 | 834 |

2016 | 963 |

2017 | 1 135 |

2018 | 1 277 |

2019 | 1 429 |

2020 | 1 601 |

2021 | 1 864 |

2022 | 2 120 |

2023 | 2 336 |

2024 | 2 531 |

2030 | 7 114 |

Source : Organisation IEA

Par ailleurs, la présence de matériaux biosourcés et durables, le développement accru de l'éolien offshore, le recyclage et l'économie circulaire, ainsi que la fabrication intelligente et la numérisation, sont autant de facteurs qui alimentent la croissance du marché mondial des éoliennes. De plus, selon un article publié par le Département de l'Énergie des États-Unis en octobre 2024, plus de 2 740 millions de tonnes de biomasse renouvelable sont disponibles. En outre, la plupart des gouvernements ont analysé en profondeur le potentiel futur de la biomasse renouvelable. Ainsi, sur la base de cette analyse, on estime que 42 pays fourniront près de 2 120 millions de tonnes de biomasse renouvelable d'ici fin 2030. Cela représente une augmentation considérable de la production de biomasse de 431 millions de tonnes. Par conséquent, compte tenu de ces ressources disponibles et des prévisions à venir, le marché bénéficie d'un potentiel de croissance important à l'échelle internationale.

Clé Éolienne Résumé des informations sur le marché:

Perspectives régionales :

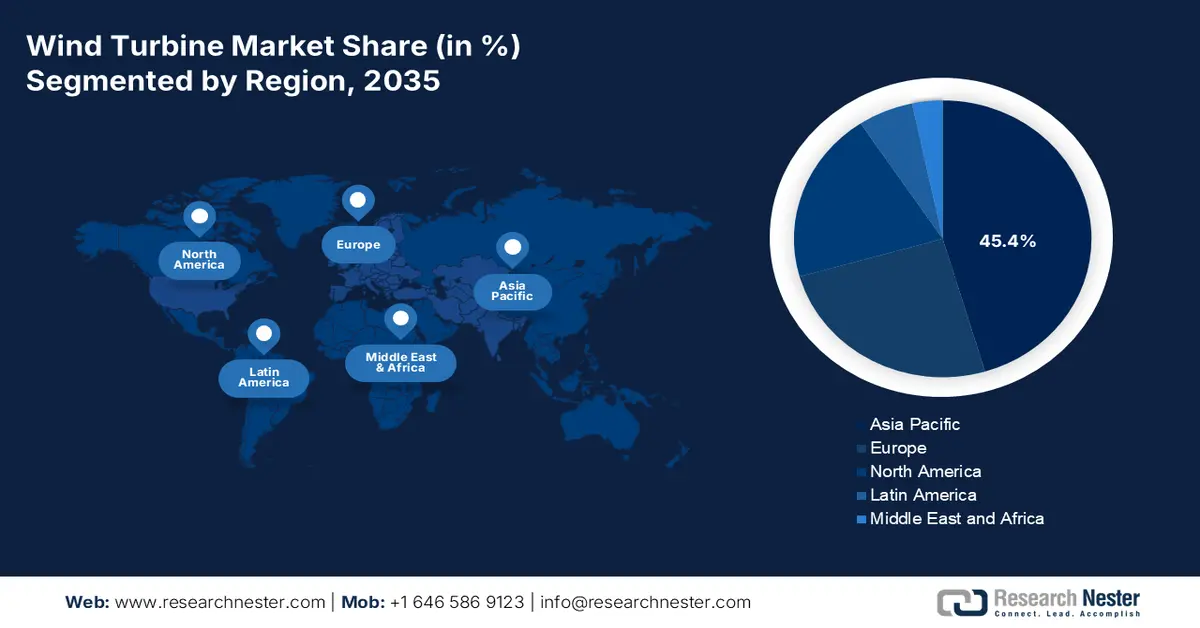

- La région Asie-Pacifique devrait détenir une part de marché prépondérante de 45,4 % d'ici 2035 dans le secteur des éoliennes, grâce à l'essor de la production chinoise, à l'expansion politique de l'Inde et à l'accélération des déploiements en mer en Australie, en Corée du Sud et au Japon.

- L’Amérique du Nord se positionne comme la région à la croissance la plus rapide jusqu’en 2035, soutenue par la dynamique de modernisation des installations terrestres, les investissements dans la chaîne d’approvisionnement rendus possibles par les IRA et la certitude politique à long terme.

Analyse du segment :

- Le segment des éoliennes à axe horizontal devrait dominer le marché avec une part de 92,5 % d'ici 2035, grâce à son efficacité éprouvée, sa fiabilité et son adéquation à la production d'électricité commerciale à grande échelle.

- Le sous-segment des centrales à grande échelle destinées à l'utilisation finale devrait représenter la deuxième part la plus importante d'ici 2035, grâce aux installations multimégawatts raccordées au réseau, à des cadres réglementaires favorables et aux avantages de coûts liés aux économies d'échelle.

Principales tendances de croissance :

- Augmentation des objectifs de neutralité carbone

- Augmentation de la taille des turbines

Principaux défis :

- Pressions réglementaires et environnementales

- Augmentation des coûts de production et lacunes technologiques

Acteurs clés : Dow Inc. (États-Unis), Huntsman Corporation (États-Unis), 3M Company (États-Unis), PPG Industries, Inc. (États-Unis), BASF SE (Allemagne), Covestro AG (Allemagne), Henkel AG & Co. KGaA (Allemagne), Akzo Nobel NV (Pays-Bas), Solvay SA (Belgique), Arkema SA (France), Evonik Industries AG (Allemagne), Mitsubishi Chemical Group Corporation (Japon), Toray Industries, Inc. (Japon), Sumitomo Chemical Co., Ltd. (Japon), LG Chem Ltd. (Corée du Sud), Hanwha Solutions Corporation (Corée du Sud), Reliance Industries Limited (Inde), Aditya Birla Chemicals (Inde), Petronas Chemicals Group Berhad (Malaisie), Orica Limited (Australie)

Mondial Éolienne Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 81,4 milliards de dollars américains

- Taille du marché en 2026 : 98,3 milliards de dollars américains

- Taille du marché prévue : 190,3 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Allemagne, Inde, Royaume-Uni

- Pays émergents : Australie, Japon, Brésil, Corée du Sud, Canada

Last updated on : 16 December, 2025

Marché des éoliennes - Facteurs de croissance et défis

Facteurs de croissance

- Renforcement des objectifs de neutralité carbone : L'existence de politiques telles qu'Horizon Europe et la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) a considérablement accéléré l'adoption de produits chimiques durables, stimulant ainsi progressivement le marché international des éoliennes. Selon un rapport publié par le gouvernement indien en août 2023, les émissions cumulées de l'Inde représentent moins de 4 % des émissions de dioxyde de carbone. Le pays s'est toutefois fixé pour objectif d'atteindre la neutralité carbone d'ici 2070, un objectif réalisable grâce à la mise en œuvre de stratégies appropriées. Par exemple, le ministère de l'Environnement, des Forêts et du Changement climatique (MoEF&CC) a mis en place avec succès le Programme national pour un air pur (NCAP), visant à optimiser la qualité de l'air dans 131 villes réparties dans 24 États. Ce programme devrait permettre de réduire les émissions de près de 40 % et d'atteindre les normes nationales de qualité de l'air ambiant pour les particules fines (PM10) d'ici fin 2025, contribuant ainsi à la croissance globale du marché.

- Augmentation de la taille des turbines : L’existence de turbines de grande taille exige des résines, des revêtements et des adhésifs robustes pour résister à d’importantes contraintes mécaniques, ce qui contribue à dynamiser le marché de l’éolien. De ce fait, les mégaprojets en mer nécessitent des solutions anticorrosion innovantes, adaptées à l’installation de ces turbines. Selon un article publié par le Département de l’Énergie des États-Unis (DOE) en août 2024, la hauteur du moyeu des éoliennes terrestres de grande puissance a augmenté de 83 % pour atteindre près de 103,4 mètres en 2023. Par ailleurs, la hauteur moyenne du moyeu des éoliennes offshore aux États-Unis devrait passer de 100 mètres (330 pieds) à près de 150 mètres (500 pieds) d’ici fin 2035, créant ainsi d’importantes opportunités de croissance pour l’ensemble du marché de l’éolien.

- Des investissements importants dans les énergies renouvelables : L'allocation de fonds adéquats par les organismes gouvernementaux, sous forme d'investissements, contribue à la croissance continue du marché mondial de l'éolien. Comme indiqué dans un article publié par le gouvernement indien en novembre 2024, la capacité totale de production d'énergie renouvelable de l'Inde a dépassé les 200 GW. Cette croissance remarquable s'inscrit pleinement dans l'objectif ambitieux d'atteindre 500 GW de production d'énergie renouvelable à partir de sources non fossiles d'ici fin 2030. Par ailleurs, la capacité totale de production d'électricité à partir d'énergies renouvelables s'élève actuellement à 203,1 GW. Cette performance témoigne de l'engagement croissant du pays en faveur des énergies propres et ouvre des perspectives optimistes pour le développement du marché.

Défis

- Pressions réglementaires et environnementales : Les intrants chimiques utilisés dans le secteur des éoliennes, tels que les résines époxy, les adhésifs et les revêtements, contiennent souvent des substances dangereuses et nécessitent des procédés de production énergivores. Les organismes de réglementation, notamment l’Agence européenne des produits chimiques (ECHA), l’Agence américaine de protection de l’environnement (EPA) et les ministères nationaux, renforcent les règles relatives aux émissions, à l’élimination des déchets et à la sécurité chimique. Par exemple, la réglementation européenne REACH, très stricte, oblige les entreprises à reformuler leurs produits afin de minimiser leur toxicité et leur impact environnemental. Bien que ces mesures soient conformes aux objectifs de développement durable, elles augmentent les coûts de mise en conformité et nécessitent des investissements importants en recherche et développement. Par ailleurs, le recyclage des pales d’éoliennes constitue un autre enjeu crucial, car la plupart d’entre elles sont fabriquées à partir de composites thermodurcissables difficiles à recycler, ce qui entraîne leur accumulation dans les décharges.

- Augmentation des coûts de production et lacunes technologiques : La production de produits chimiques de pointe pour éoliennes, tels que les composites haute performance, les revêtements anticorrosion et les résines recyclables, exige des investissements importants et une expertise pointue. Le coût de développement d’alternatives biosourcées ou recyclables est souvent supérieur à celui des produits pétrochimiques classiques, ce qui freine leur adoption sur les marchés sensibles aux prix. Les projets éoliens offshore, qui nécessitent des matériaux de qualité supérieure pour résister aux environnements marins difficiles, accentuent encore ces pressions sur les coûts. Les petits fabricants peinent à rivaliser avec les géants mondiaux comme BASF, Dow et Mitsubishi Chemical, qui disposent des ressources nécessaires pour investir dans la R&D et industrialiser leur production, ce qui constitue un frein à l’expansion du marché.

Taille et prévisions du marché des éoliennes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,9% |

|

Taille du marché de l'année de référence (2025) |

81,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

190,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des éoliennes :

Analyse du segment de type turbine

Le segment des éoliennes à axe horizontal, qui fait partie des types d'éoliennes, devrait représenter 92,5 % du marché éolien d'ici fin 2035. Cette croissance est largement due à son rôle prépondérant dans la production d'électricité commerciale et à grande échelle. En effet, sa capacité à exploiter des vents constants et puissants à haute altitude, grâce à sa fiabilité éprouvée et à son efficacité accrue, en est la principale raison. Selon un article publié par l'Association mondiale de l'énergie éolienne en avril 2025, la capacité éolienne totale a dépassé 1 174 GW, dont 121 GW installés en 2024. Par ailleurs, la Chine a installé à elle seule 87 GW d'éoliennes, soit 72 % de la nouvelle capacité mondiale. De plus, les pays ayant le plus grand volume de marché des éoliennes, notamment le Brésil avec 5,4 GW, les États-Unis avec 4,2 GW, l'Inde avec 3,4 GW, l'Australie avec 3,3 GW, l'Allemagne avec 3,2 GW et le Royaume-Uni avec 2,2 GW, contribuent également à la croissance de ce segment.

Analyse du segment d'utilisation finale

D'ici fin 2035, le segment des centrales électriques, qui fait partie du segment de l'utilisation finale, devrait représenter la deuxième part du marché de l'éolien. La croissance de ce segment est fortement stimulée par le raccordement direct aux réseaux nationaux ou régionaux d'installations de plusieurs mégawatts, permettant de fournir de l'électricité à grande échelle pour répondre à la demande industrielle, commerciale et résidentielle. Cette croissance est également favorisée par les normes de portefeuille d'énergies renouvelables soutenues par les gouvernements, les contrats d'achat d'électricité (CAE) des entreprises et les objectifs de décarbonation à long terme. Par ailleurs, les projets de centrales électriques bénéficient d'économies d'échelle, réduisant ainsi le coût actualisé de l'énergie (CAE) par rapport aux systèmes distribués de plus petite taille. Enfin, les progrès technologiques, tels que les turbines, améliorent encore l'efficacité et la production, contribuant ainsi à la croissance de ce segment.

Analyse du segment d'installation

D'après les installations existantes, le segment de l'éolien terrestre devrait représenter la troisième part de marché la plus importante au cours de la période de prévision. Le développement de ce segment est fortement stimulé par des investissements initiaux moindres par rapport aux projets en mer, des délais d'autorisation plus courts et des chaînes d'approvisionnement matures permettant un déploiement rapide. Des pays comme la Chine, l'Inde et les États-Unis disposent d'immenses superficies et de conditions de vent favorables, ce qui rend les projets terrestres rentables et facilement déployables à grande échelle. Ce segment joue également un rôle central dans les initiatives de modernisation, qui consistent à remplacer les éoliennes anciennes par des modèles modernes de plus grande capacité, prolongeant ainsi la durée de vie des installations et améliorant leur rendement. L'éolien terrestre bénéficie d'un soutien gouvernemental important : le ministère indien des Énergies nouvelles et renouvelables met l'accent sur son développement, tandis que la Commission nationale chinoise du développement et de la réforme continue de privilégier l'éolien terrestre dans son mix énergétique renouvelable.

Notre analyse approfondie du marché des éoliennes comprend les segments suivants :

Segment | Sous-segments |

Type turbine |

|

Utilisation finale |

|

Installation |

|

Technologie de drainage des disques durs |

|

Capacité |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des éoliennes - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des éoliennes, soit 45,4 %, d'ici fin 2035. Cette croissance est principalement due à la politique favorable menée en Inde, à la montée en puissance de la Chine et au développement des infrastructures éoliennes offshore en Australie, en Corée du Sud et au Japon. Selon un rapport publié par la JWPA en février 2024, le Japon prévoit la mise en service de 24 parcs éoliens, d'une capacité de 572,3 MW et de 158 éoliennes. Le Japon prévoit quant à lui la mise en service de 20 parcs éoliens, d'une capacité de 487,4 MW et de 86 éoliennes, portant la capacité cumulée totale à 5 213,4 MW et 2 626 éoliennes. Ces chiffres contribuent positivement à la croissance du marché dans l'ensemble de la région. Par ailleurs, le développement de l'éolien offshore, la stabilité des politiques publiques et les déploiements à grande échelle alimentent également le développement du marché dans la région.

Le marché chinois de l'éolien connaît une croissance significative, grâce à l'augmentation des installations terrestres et en mer, aux investissements soutenus par les politiques publiques et à une ampleur inégalée. Selon un article du Conseil des affaires d'État publié en janvier 2024, l'investissement total dans les grands projets énergétiques en construction et ceux récemment lancés a atteint 2 800 milliards de yuans (391 milliards de dollars) par rapport à l'année précédente. Par ailleurs, les investissements dans les énergies nouvelles ont bondi de plus de 34 % sur un an. Dans le même temps, les investissements réalisés dans la production d'énergie solaire ont progressé de 670 milliards de yuans, tandis que ceux dans l'énergie éolienne ont augmenté de 380 milliards de yuans. Enfin, grâce aux progrès réalisés en matière d'ingénierie, de fabrication et d'innovation en Chine, les coûts de production d'énergie photovoltaïque et éolienne à l'échelle internationale ont diminué respectivement de plus de 80 % et 60 %, ce qui stimule fortement la croissance et la demande sur le marché.

Le marché indien de l'éolien est en pleine croissance grâce à l'harmonisation des réformes du réseau électrique, des règles de location pour l'éolien offshore, du renouvellement des parcs éoliens et à la mise en place d'enchères accélérées. Selon un article publié par le ministère des Énergies nouvelles et renouvelables en décembre 2025, le pays possède un littoral de près de 7 600 km, entouré d'eau sur trois côtés, ce qui lui confère un potentiel considérable pour l'exploitation de l'énergie éolienne offshore. De plus, les éoliennes offshore sont plus grandes, avec une capacité de près de 15 MW par turbine, contre 2 à 3 MW pour les éoliennes terrestres. Par ailleurs, le ministère a prévu de mener à bien l'évaluation nécessaire par le biais du NIWE (Institut national indien des énergies renouvelables) et de fournir des données de base aux parties prenantes en réalisant une étude géologique sur 365 km² au Gujarat pour un projet d'une capacité de 1 GW. Ce projet représente ainsi une formidable opportunité de croissance pour l'ensemble du marché éolien indien.

Aperçu du marché nord-américain

Le marché nord-américain devrait connaître la croissance la plus rapide au cours de la période de prévision. Le développement du marché des éoliennes dans la région est fortement stimulé par la maturité des cycles de modernisation des parcs éoliens terrestres, les investissements dans la chaîne d'approvisionnement basés sur les accords de partenariat économique régional (APR) et la stabilité des politiques publiques. Selon un article publié par le Département de l'Énergie des États-Unis en 2024, 2,1 milliards de dollars ont été investis dans le secteur éolien offshore régional pour la création d'infrastructures de transport, de chaînes d'approvisionnement, de navires et de ports (données de 2023). Ces investissements ont également contribué à la création de 125 580 emplois, participant ainsi au développement du secteur éolien terrestre régional. Par ailleurs, 37 millions de dollars ont été investis dans les nouveaux projets éoliens distribués américains en 2023. Enfin, 13 États américains ont mis en place des politiques qui, collectivement, soutiennent efficacement le développement de 115 130 MW d'éolien offshore d'ici fin 2050, contribuant ainsi à la croissance du marché.

Le marché de l'éolien aux États-Unis connaît une croissance soutenue, grâce aux incitations et politiques fédérales, à la demande croissante d'électricité à grande échelle, aux liens avec l'industrie chimique et aux progrès réalisés en matière de sécurité et de fabrication. Selon un article publié par l'EIA (Agence américaine d'information sur l'énergie) en juin 2024, le nombre d'éoliennes installées dans le pays est déterminé en fonction de la vitesse moyenne annuelle du vent, qui est d'environ 14,5 km/h (9 miles par heure), soit 4 mètres par seconde, pour les petites éoliennes, et de 21 km/h (13 miles par heure) pour les éoliennes de grande puissance. Ces dernières sont généralement installées sur des tours dont la hauteur varie entre 150 et 275 mètres (500 à 900 pieds). Par ailleurs, près de 10 %, soit 425 milliards de kWh, de la production nationale d'électricité à grande échelle provient de projets éoliens répartis dans 41 États. À eux seuls, l'Illinois, le Kansas, l'Oklahoma, l'Iowa et le Texas produisent 59 % de l'électricité éolienne du pays, contribuant ainsi à la croissance du marché.

Le marché canadien de l'éolien est en plein essor grâce à ses objectifs en matière d'énergie propre, aux dépenses gouvernementales, à sa position dominante dans le secteur éolien terrestre, à l'intégration de l'industrie chimique et à la présence de programmes de sécurité et de partenariat. Selon un article publié par le gouvernement du Canada en août 2025, le produit intérieur brut (PIB) du Canada lié à l'énergie propre devrait atteindre 107 milliards de dollars américains au cours des cinq prochaines années. Cette croissance sera alimentée par des investissements annuels de 58 milliards de dollars américains d'ici fin 2030, créant ainsi plus de 600 000 emplois. De plus, la population canadienne est prête à réduire les dépenses énergétiques nationales de 15 milliards de dollars américains grâce à la transition vers un avenir carboneutre. Enfin, on prévoit qu'entre 140 et 190 GW de capacité de production d'électricité propre supplémentaire seront nécessaires d'ici fin 2050, ce qui stimulera fortement la croissance du marché de l'éolien.

Aperçu du marché européen

L'Europe devrait connaître une croissance considérable du marché éolien d'ici la fin de la période prévue. Cette croissance est fortement stimulée par le renouvellement continu des parcs éoliens terrestres, ainsi que par le développement rapide des parcs éoliens en mer dans les pays nordiques, au Royaume-Uni, en Allemagne et dans le reste de la région. Selon un article publié par Wind Europe en février 2025, la région avait installé 16,4 GW de nouvelles capacités éoliennes en 2024. À titre de comparaison, les 27 pays de la région ont installé 12,9 GW de cette capacité totale. De plus, 84 % des nouvelles capacités éoliennes installées dans la région sont des installations terrestres, tandis que 2,6 GW de nouvelles capacités éoliennes en mer ont été raccordées au réseau. La région dispose actuellement d'une capacité éolienne de 285 GW, dont 248 GW terrestres et 37 GW en mer, ce qui contribue fortement à la croissance du marché.

Capacité annuelle de production d'énergie éolienne terrestre et en mer en Europe (2015-2024)

Année | Terrestre (GW) | Offshore (GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 3.7 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Source : Wind Europe

Le marché éolien allemand bénéficie d'une visibilité accrue, grâce à une base industrielle solide privilégiant la production locale de matériaux et de composants, à des investissements continus et au soutien important apporté par la modernisation des parcs éoliens terrestres à grande échelle. Selon le rapport 2023 du ministère fédéral de l'Économie et de l'Action climatique, des conditions de vent favorables, conjuguées à une forte augmentation de la construction de centrales photovoltaïques, ont permis une hausse de près de 7 % par rapport à l'année précédente, atteignant 273,2 TWh de production d'électricité à partir d'énergies renouvelables. Par ailleurs, le pays s'est fixé pour objectif de produire près de 80 % de sa consommation brute d'électricité à partir d'énergies renouvelables d'ici fin 2030. Enfin, la demande d'électricité en Allemagne devrait passer de près de 550 TWh à 750 TWh, stimulant ainsi la demande sur le marché.

Le marché de l'éolien au Royaume-Uni est en pleine croissance grâce à des systèmes d'enchères stables, des chaînes d'approvisionnement matures et un développement accru de l'éolien en mer. Selon un rapport de l'AIE publié en 2023, la part des énergies renouvelables dans le pays a atteint un nouveau record de 47,3 %, soit une hausse de 5,3 % par rapport à 2022. Par ailleurs, l'énergie éolienne représente désormais près de 29 % de la demande totale, un niveau record. En outre, la capacité de production d'énergies renouvelables a continué de croître de 2,7 GW en 2023, dont 1,4 GW pour l'éolien. L'éolien en mer représente 0,8 GW et l'éolien terrestre 0,5 GW, portant les capacités cumulées à 14,7 GW et 15,3 GW respectivement. Toutefois, le pays s'est fixé sans tarder l'objectif de 50 GW d'éolien offshore, qui devront être installés d'ici fin 2030, ce qui le rend propice à la croissance du marché des éoliennes.

Principaux acteurs du marché des éoliennes :

- Dow Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Huntsman Corporation (États-Unis)

- Société 3M (États-Unis)

- PPG Industries, Inc. (États-Unis)

- BASF SE (Allemagne)

- Covestro AG (Allemagne)

- Henkel AG & Co. KGaA (Allemagne)

- Akzo Nobel NV (Pays-Bas)

- Solvay SA (Belgique)

- Arkema SA (France)

- Evonik Industries AG (Allemagne)

- Société du groupe chimique Mitsubishi (Japon)

- Toray Industries, Inc. (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- LG Chem Ltd. (Corée du Sud)

- Hanwha Solutions Corporation (Corée du Sud)

- Reliance Industries Limited (Inde)

- Aditya Birla Chemicals (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- Orica Limited (Australie)

- Dow Inc. fournit des résines époxy et des matériaux composites de pointe largement utilisés dans la fabrication des pales d'éoliennes. Ses innovations en matière de composites légers et de chimie durable contribuent à améliorer l'efficacité et la durabilité des turbines, soutenant ainsi le développement mondial des énergies renouvelables.

- Huntsman Corporation est un fournisseur de renom de résines polyuréthanes et d'adhésifs essentiels à la fabrication des pales d'éoliennes. Son expertise en matériaux haute performance contribue à améliorer la fiabilité des turbines et soutient les projets offshore de grande envergure.

- La société 3M fournit des revêtements protecteurs, des adhésifs et des rubans qui prolongent la durée de vie des pales d'éoliennes et réduisent les coûts de maintenance. Ses solutions sont essentielles pour minimiser l'érosion et l'usure dans les environnements terrestres et maritimes difficiles.

- PPG Industries, Inc. est spécialisée dans les revêtements et peintures de pointe qui protègent les tours et les pales d'éoliennes contre la corrosion. Ses produits sont largement utilisés dans les parcs éoliens offshore, où la résistance à l'eau salée est essentielle.

- BASF SE est reconnu comme l'un des principaux fournisseurs de systèmes époxy, de composites et de produits chimiques de spécialité pour les pales et les nacelles d'éoliennes. Ses activités de R&D en matière de matériaux durables s'inscrivent dans le cadre du Pacte vert pour l'Europe et favorisent l'adoption de solutions écologiques dans le secteur de l'énergie éolienne.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des éoliennes est extrêmement concurrentiel, dominé par des acteurs majeurs d'Asie-Pacifique, des États-Unis et d'Europe qui misent sur l'innovation, des partenariats stratégiques et le développement durable. Par ailleurs, des entreprises telles que Mitsubishi Chemical, Dow et BASF investissent massivement dans des matériaux de pointe et des solutions écologiques pour répondre à la demande croissante d'infrastructures d'énergies renouvelables. Leurs initiatives stratégiques incluent des fusions, des acquisitions et des collaborations avec des fabricants d'éoliennes afin de renforcer les chaînes d'approvisionnement et d'étendre leur présence géographique. En outre, en décembre 2025, GE Vernova Inc. a annoncé avoir signé un accord avec Public Power Corporation Renewables pour la mise en service, l'installation et la fourniture de 14 éoliennes de 6,1 MW et de 158 m de haut destinées à un parc éolien en Roumanie, ce qui augure bien pour la croissance du marché global des éoliennes.

Paysage concurrentiel du marché des éoliennes :

Développements récents

- En novembre 2025, Envision Energy , en collaboration avec Global Energy Services, a signé avec succès un accord-cadre tactique visant à faire progresser le déploiement à grande échelle de systèmes de stockage d'énergie par batteries ainsi que de générateurs d'éoliennes à travers l'Europe et l'Espagne.

- En décembre 2024, les infrastructures de Vesta sur l'île de Wight ont joué un rôle essentiel dans la fabrication de pales d'éoliennes pour des projets éoliens dans différentes régions. L'entreprise a récemment lancé la production de pales pour l'éolienne offshore V174.

- En juin 2024, BASF et Vattenfall ont signé des contrats de service et de fourniture avec Vestas pour 112 éoliennes, notamment du type V236-15.0 MW, qui sont destinées à être utilisées dans les projets éoliens offshore Nordlicht 1 et 2, détenus par BASF et Vattenfall.

- Report ID: 8317

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.